Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street de menos a más para cerrar el trimestre: SPX +0.55%, NDX +0.04%, Dow +1.05%, Russell -0.56%.

El día arrancó con una clara venta del riesgo en Asia y Europa tras titulares sobre los aranceles. Eso llevó a Wall Street a una apertura ampliamente en negativo, con el principal índice, el S&P 500, cayendo a mínimos de septiembre.

No obstante, el movimiento del collar de JPM y los rebalanceos de los fondos de pensiones (compras), junto con la gran gamma negativa de la apertura, fueron claves. El movimiento de hoy parece un poco "artificial" y tendremos que esperar a que se aporten mayores certezas que incertidumbres sobre los aranceles.

Con el maquillaje de hoy, finaliza el primer trimestre del año. Algunos datos:

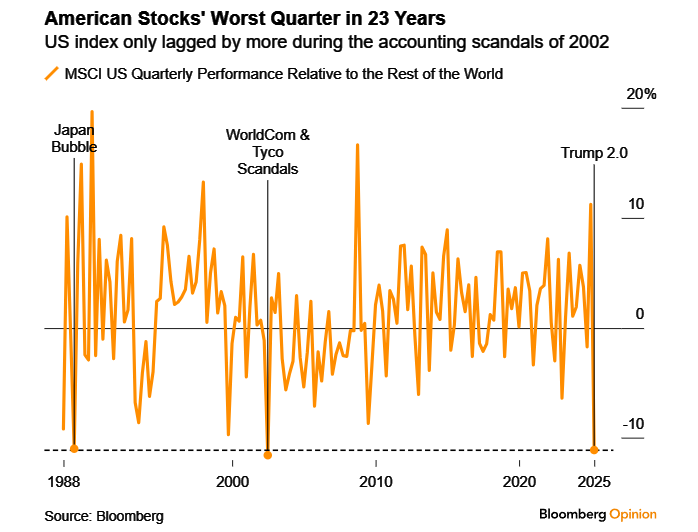

Este es el peor desempeño relativo de las acciones estadounidenses frente al resto del mundo desde 2002.

El Nasdaq fue el mayor perdedor en marzo y en el primer trimestre, cayendo más del 11%, su peor comienzo de año desde 2022.

El S&P 500 de igual ponderación cerró el primer trimestre con una caída del 2%.

Las acciones tecnológicas de gran capitalización han bajado durante seis semanas consecutivas, el período más prolongado desde la liquidación de 2022 (y el peor trimestre desde el cuarto trimestre de 2022).

El motivo de todos estos movimientos se resume en los gráficos de incertidumbre política, que están totalmente disparados.

Los rendimientos cerraron el día ligeramente a la baja, lo que llevó al TLT a recuperar los 90. Durante todo el trimestre, los rendimientos han ido a la baja, pasando de descontar "riesgo de inflación" a "riesgo de recesión".

En marzo, el dólar sufrió su mayor caída mensual desde diciembre de 2023 (y su tercera caída mensual consecutiva). Sin embargo, ha recuperado algo de terreno en las últimas semanas.

El gran ganador fue el oro, marcando hoy nuevos máximos tras subir otro 1%. Subió más del 17% en el primer trimestre, su mejor comienzo de año desde 1986.

Bitcoin volvió a caer por debajo de su DMA de 200 la semana pasada y se mantiene allí por ahora, actuando como activo de riesgo.

Un punto importante del día fue que el petróleo se disparó hoy al cierre del trimestre, después de que el presidente Trump sugiriera que Estados Unidos podría trabajar para reducir los envíos de crudo de Rusia, el tercer mayor productor mundial y un importante exportador. Sus amenazas contra Irán también impulsaron los precios al alza.

El petróleo es una de las claves de la inflación. Hay que vigilar...

El foco…

El peor trimestre para la renta variable estadounidense en relación con el resto del mundo en 23 años.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.55%

🟢 Dow Jones +1.00%

🔴 Nasdaq100 -0.02%

🔴 Russell2000 -0.56%

Otros activos

🟢 WTI +3.60%

🟢 XAU/USD +1.23%

🟢 BTC/USD +0.47%

Europa

🔴 German DAX -1.33%

🔴 Stoxx 600 -1.51%

🔴 France's CAC -1.58%

🔴 Spain's Ibex -1.31%

Asia

🔴 Nikkei 225 -4.05%

🔴 Hang Seng -1.31%

🔴 Nifty 50 -0.31%

Divisas

🟢 DXY +0.17% ≈ 103.773

🔴 EUR/USD -0.05%

🟢 USD/JPY +0.09%

🔴 GBP/USD -0.18%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El día arrancó con una clara venta del riesgo en Asia y Europa tras titulares sobre los aranceles. Eso llevó a Wall Street a una apertura ampliamente en negativo, con el principal índice, el S&P 500, cayendo a mínimos de septiembre.

No obstante, el movimiento del collar de JPM y los rebalanceos de los fondos de pensiones (compras), junto con la gran gamma negativa de la apertura, fueron claves. El movimiento de hoy parece un poco "artificial" y tendremos que esperar a que se aporten mayores certezas que incertidumbres sobre los aranceles.

Con el maquillaje de hoy, finaliza el primer trimestre del año. Algunos datos:

Este es el peor desempeño relativo de las acciones estadounidenses frente al resto del mundo desde 2002.

El Nasdaq fue el mayor perdedor en marzo y en el primer trimestre, cayendo más del 11%, su peor comienzo de año desde 2022.

El S&P 500 de igual ponderación cerró el primer trimestre con una caída del 2%.

Las acciones tecnológicas de gran capitalización han bajado durante seis semanas consecutivas, el período más prolongado desde la liquidación de 2022 (y el peor trimestre desde el cuarto trimestre de 2022).

El motivo de todos estos movimientos se resume en los gráficos de incertidumbre política, que están totalmente disparados.

ZeroHedge

Renta fija

Los rendimientos cerraron el día ligeramente a la baja, lo que llevó al TLT a recuperar los 90. Durante todo el trimestre, los rendimientos han ido a la baja, pasando de descontar "riesgo de inflación" a "riesgo de recesión".

ZeroHedge

Divisas y materias primas

En marzo, el dólar sufrió su mayor caída mensual desde diciembre de 2023 (y su tercera caída mensual consecutiva). Sin embargo, ha recuperado algo de terreno en las últimas semanas.

El gran ganador fue el oro, marcando hoy nuevos máximos tras subir otro 1%. Subió más del 17% en el primer trimestre, su mejor comienzo de año desde 1986.

Bitcoin volvió a caer por debajo de su DMA de 200 la semana pasada y se mantiene allí por ahora, actuando como activo de riesgo.

Un punto importante del día fue que el petróleo se disparó hoy al cierre del trimestre, después de que el presidente Trump sugiriera que Estados Unidos podría trabajar para reducir los envíos de crudo de Rusia, el tercer mayor productor mundial y un importante exportador. Sus amenazas contra Irán también impulsaron los precios al alza.

El petróleo es una de las claves de la inflación. Hay que vigilar...

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA): Aparentemente enfrenta preocupaciones de demanda, ya que los proveedores de servicios en la nube están optando por chips más antiguos tras problemas con el GB200, mientras que la producción del GB300 ha sido retrasada.

Rocket Companies (RKT): Anunció un acuerdo para adquirir Mr. Cooper (COOP) en una transacción totalmente en acciones por 9.400 millones de USD o 143,33 USD por acción.

Apple (AAPL) y SpaceX están en conflicto por los servicios de comunicación por satélite. En otras noticias, Apple está preparando su mayor incursión en el sector salud hasta la fecha, con una aplicación renovada y un servicio de médico basado en IA.

Goodyear Tire (GT): Fue mejorada por Deutsche Bank a 'Comprar' desde 'Mantener'.

BioNTech (BNTX), Novavax (NVAX), Moderna (MRNA): El principal responsable de vacunas de la FDA, Peter Marks, ha dimitido, citando como motivo la "desinformación y mentiras" del Secretario de Salud RFK Jr.

Sector automotriz - GM (GM), Ford (F): El presidente de EE. UU., Donald Trump, dijo en una entrevista con NBC News este fin de semana que "le da absolutamente igual" si los fabricantes de automóviles suben precios como resultado de los aranceles.

LPL Financial Holdings (LPLA): Anunció una oferta pública suscrita de 1.500 millones de USD en acciones comunes; planea adquirir Commonwealth Financial Network por aproximadamente 2.700 millones de USD.

Comerica (CMA): Fue degradada a 'Peso Igual' desde 'Sobreponderar' por parte de Stephens.

Tesla (TSLA): Precio objetivo rebajado por Stifel, citando previsiones reducidas de entregas a corto plazo debido al lanzamiento del nuevo Model Y "Juniper", así como obstáculos derivados de "la corriente anti-Elon Musk".

TJX (TJX): Aumentó su dividendo trimestral un 13% a 0,425 USD por acción y planea continuar con su programa de recompra de acciones, con unas recompras previstas de entre 2.000 y 2.500 millones de USD para el ejercicio fiscal 2026.

Newsmax (NMAX): Cerró con una subida de más del 700% en el día de su salida a bolsa.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el lunes hasta su nivel de cierre más bajo en dos meses, ya que los inversores cautelosos huyeron de las apuestas arriesgadas después de que el presidente de EE. UU., Donald Trump, afirmara que los aranceles afectarían a todos los países, alimentando los temores de una desaceleración económica global.

El índice paneuropeo STOXX 600 (.STOXX) cayó un 1,5%, ampliando las pérdidas a una cuarta sesión consecutiva y registrando su mayor caída diaria en casi tres semanas.

Los inversores se preparan para los aranceles recíprocos de los socios comerciales de EE. UU. el 2 de abril.

"Por mucho que los inversores deseen lo contrario, esto probablemente no pondrá fin a la incertidumbre sobre los aranceles", afirmó Jason Draho, jefe de asignación de activos en América de UBS Global Wealth Management.

"La incertidumbre y la volatilidad del mercado probablemente se mantendrán elevadas a corto plazo mientras los inversores recalibran sus perspectivas tras estos eventos", añadió Draho, en referencia al 2 de abril y a la publicación de los datos de empleo en EE. UU. más adelante en la semana.

Este escenario de aranceles agresivos llevó a Goldman Sachs a recortar sus previsiones de PIB tanto para EE. UU. como para la eurozona, y a añadir un recorte adicional de un cuarto de punto en sus previsiones de tipos para tanto la Reserva Federal como el Banco Central Europeo.

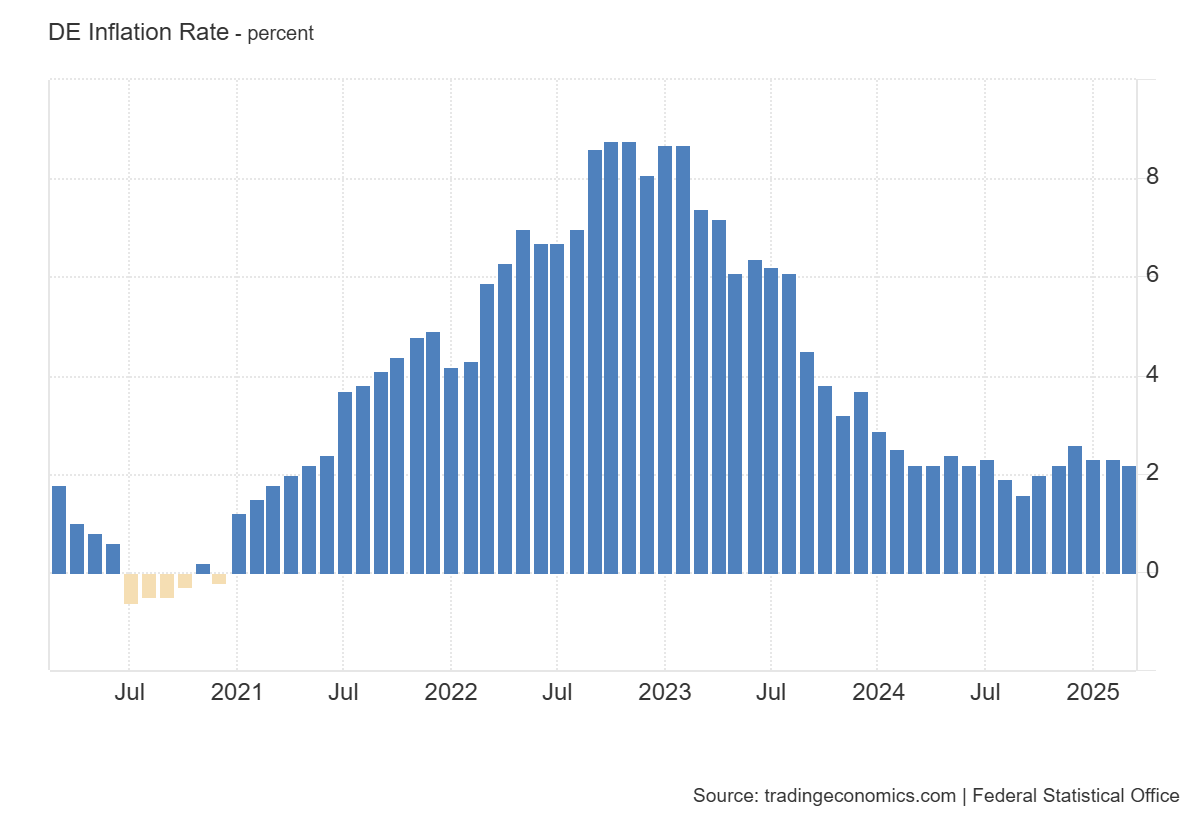

Mientras tanto, la inflación de los precios al consumidor en Alemania se desaceleró al 2,3% en marzo, según datos preliminares, frente a una previsión del 2,4% de los economistas encuestados por Reuters.

Los datos de inflación de la zona euro se publicarán el martes. Según datos recopilados por LSEG, los operadores esperan una bajada de tipos de unos 58 puntos básicos para finales de 2025.

El aumento de la volatilidad impulsada por los aranceles ha lastrado las acciones del bloque durante marzo. El índice STOXX 600 perdió un 2,7% este mes, su mayor caída mensual desde octubre.

Sin embargo, el índice cierra el primer trimestre del año con una ganancia del 5,2%, su mejor trimestre en un año, superando ampliamente a su homólogo estadounidense (.SPX), impulsado por el estímulo fiscal de Alemania y las perspectivas de desaceleración del crecimiento en EE. UU. debido al impacto de los aranceles.

En la jornada, todos los principales sectores europeos cerraron a la baja o planos. El sector de recursos básicos (.SXPP) lideró las caídas con un descenso del 3,3%, tocando su nivel más bajo desde diciembre de 2020.

Algunos comentarios de acciones

Las aerolíneas retrocedieron después de que Virgin Atlantic advirtiera sobre señales de una demanda más débil en Estados Unidos. El propietario de British Airways, IAG (ICAG.L), fue uno de los mayores perdedores del STOXX 600, con una caída del 6,6%.

Fortnox (FNOX.ST) se disparó más de un 33% después de que la empresa anunciara que su mayor accionista, First Kraft, y el grupo de capital privado EQT habían hecho una oferta conjunta en efectivo que valoraba a la firma sueca de software contable en unos 55.000 millones de coronas (5.510 millones de dólares).

En la sesión asíatica…

Las acciones asiáticas se desplomaron mientras los inversores se preparaban para el posible impacto de los aranceles anunciados por el presidente de EE. UU., Donald Trump, que se espera sean revelados esta semana. El índice MSCI Asia Pacific cayó un 2,2%, encaminándose hacia su mayor pérdida en un mes.

Los mercados bursátiles de toda Asia retrocedieron, con los índices de referencia en Japón y Taiwán cayendo más del 4%, liderando la ola vendedora. Las acciones en Tailandia también bajaron tras reanudarse la negociación luego de un terremoto. Singapur, India, Indonesia y Malasia permanecieron cerrados por festivos.

La venta masiva en la región se produjo cuando los inversores centraron su atención en el anuncio previsto para el 2 de abril sobre los aranceles recíprocos de EE. UU., que, según Trump, afectarán a "todos los países", lo que avivó los temores de una guerra comercial global.

Los datos económicos publicados el viernes mostraron una caída en la confianza del consumidor en EE. UU. y un gasto débil, lo que aumentó aún más las preocupaciones.

Los fabricantes de chips TSMC y Samsung Electronics fueron algunos de los principales lastres del índice regional de MSCI este lunes, junto con las empresas tecnológicas chinas Tencent y Alibaba.

El índice de referencia de renta variable de Taiwán entró en corrección técnica, mientras que las acciones en Corea del Sur cayeron con fuerza tras la reanudación de las ventas en corto, luego de una prohibición de 17 meses.

Eventos relevantes de la jornada

Comentarios sobre aranceles

Estos son los titulares más importantes que están alterado los mercados antes de la apertura... "Ansiedad" por el 2 de abril... ¿Y si ya está todo descontado?

Trump, dijo que aplicará aranceles a prácticamente todos los países de los que están hablando esta semana y comentó que habrá un acuerdo sobre TikTok antes de la fecha límite, según Reuters.

Se dice que el presidente estadounidense Trump está presionando a sus asesores principales para que aumenten la política arancelaria y, según el Washington Post, revivió la idea de un arancel universal y fijo para la mayoría de las importaciones.

También se señaló que la opción considerada más probable, descrita públicamente por el secretario del Tesoro, Bessent, este mes, impondría aranceles a los productos del 15% de los países que la administración considera los peores socios comerciales, y que representan casi el 90% de las importaciones.

Los aliados más cercanos del presidente estadounidense Trump, incluido el vicepresidente Vance, el jefe de gabinete Wiles y funcionarios del gabinete, han indicado en privado que no están seguros exactamente de lo que hará el presidente Trump durante el anuncio del 2 de abril sobre aranceles globales, según Politico.

El anuncio del presidente Trump sobre un arancel automotriz del 25 % no incluyó las cartas complementarias del T-MEC, que protegen a Canadá y México con cuotas anuales libres de aranceles (2.6 millones de autos y camionetas ligeras ilimitadas). Canadá espera que EE. UU. cumpla con los compromisos de 2018 y se reserva el derecho a tomar represalias, mientras que México está evaluando las implicaciones legales en el marco de la investigación sobre aranceles bajo la “Sección 232”.

El asesor comercial del presidente estadounidense, Navarro, dijo que los aranceles a los automóviles aumentarán alrededor de 100 mil millones de dólares y que los otros aranceles aumentarán alrededor de 600 mil millones de dólares al año, según una entrevista con Fox.

El primer ministro británico, Starmer, conversó con el presidente estadounidense, Trump, el domingo por la noche. En la reunión, abordaron las negociaciones productivas entre sus respectivos equipos sobre un acuerdo de prosperidad económica entre el Reino Unido y Estados Unidos, y acordaron que estas continuarán a buen ritmo esta semana. También se informó que el ministro del Interior británico, Cooper, se negó a descartar represalias a los aranceles estadounidenses sobre automóviles y acero, según Bloomberg.

El Ministerio de Comercio Exterior francés afirmó que Francia y Europa defenderán sus empresas, consumidores y valores, y agregó que la interferencia de Estados Unidos en las políticas de inclusión de las empresas francesas es inaceptable.

El canciller alemán, Scholz, dijo que están del lado de Canadá y que Canadá no es un estado que pertenece a nadie más, mientras agregó que el objetivo de Europa es la cooperación, pero la UE responderá como una sola si Estados Unidos no les deja otra opción, como por ejemplo con aranceles al acero y al aluminio.

El presidente de Brasil, Lula, afirmó que negociará los aranceles antes de tomar represalias, según Bloomberg. También se informó que el ministro de Hacienda brasileño, Haddad, afirmó que el país se encuentra en una posición privilegiada para resistir la guerra comercial, gracias a los vínculos del exportador de materias primas con China, Estados Unidos y la Unión Europea, que lo protegen del proteccionismo, según el Financial Times.

Cómo será la situación para que haya titulares en Reuters que digan que China, Japón y Corea del Sur responderán conjuntamente a los aranceles estadounidenses a medida que se acerque el día del arancel recíproco del presidente Trump, el 2 de abril.

México ya ha anunciado que una respuesta vendrá tan pronto como el 3 de abril.

Sinceramente, no me fio de que vayan a actuar en conjunto con Japón y Corea, la verdad. De hecho, ya he leído algún titular que dice que Taiwan y China habrían decidido "relajarse" y "convivir" en respuesta a los aranceles de China, pero han sido titulares “poco ruidosos”.

Situación de mercado

La semana ha iniciado con una clara venta del riesgo… Y no solo en EEUU… Antes de que el S&P500 marcara nuevos mínimos de 6 meses, el Nikkei japonés ya se desplomaba un 4%:

Activando al JPY como activo refugio… Ya hay que tener estomago para seguir considerando al Yen activo refugio, también te digo…

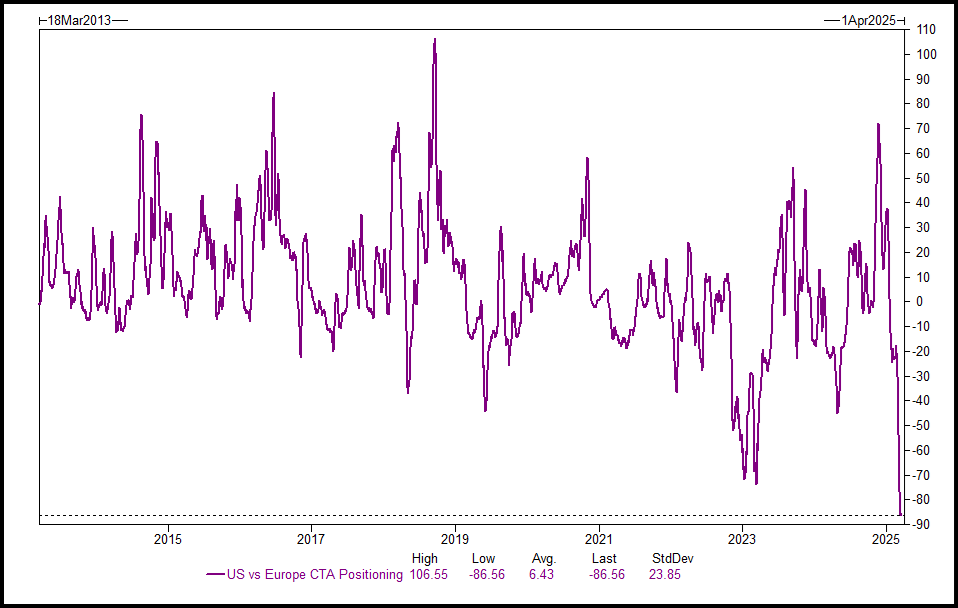

Europa también registró una clara venta del riesgo, con caídas de más del 1% en los principales índices… Tenga en cuenta que los CTA tienen posiciones largas de 52 000 millones de dólares en acciones europeas. Frente a un posicionamiento corto en EEUU, ese diferencial es el más grande visto.

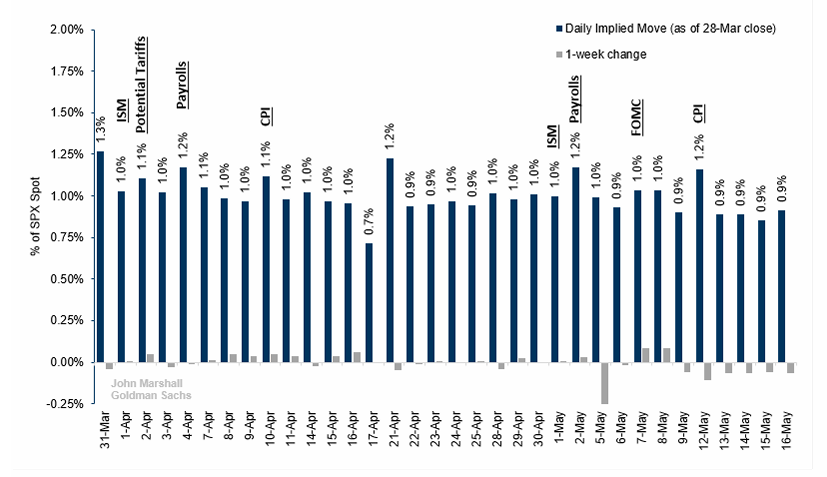

No obstante, no es raro este gran movimiento al inicio de semana… Las opciones sobre el SPX implican movimientos superiores al 1 % para cada día de esta semana.

Varios eventos, incluidos el ISM, posibles anuncios de aranceles, una decisión sobre la “política actual” en los procedimientos del proyecto de ley fiscal y los datos de empleo, están previstos para esta semana. Todos tienen implicaciones importantes para el crecimiento y la política fiscal.

Curiosamente, el mercado de opciones está descontando que la volatilidad del SPX probablemente disminuirá después de esta semana.

Hoy cerrará el peor trimestre para la renta variable estadounidense en relación con el resto del mundo en 23 años.

Esto provocará compras de los fondos de pensiones por rebalanceos:

Se estima que comprarán $37.000 millones en acciones al cierre del trimestre. Esta cifra está en el:

Percentil 97 de todas las estimaciones de compras/ventas en los últimos 3 años.

Percentil 96 desde enero de 2000.

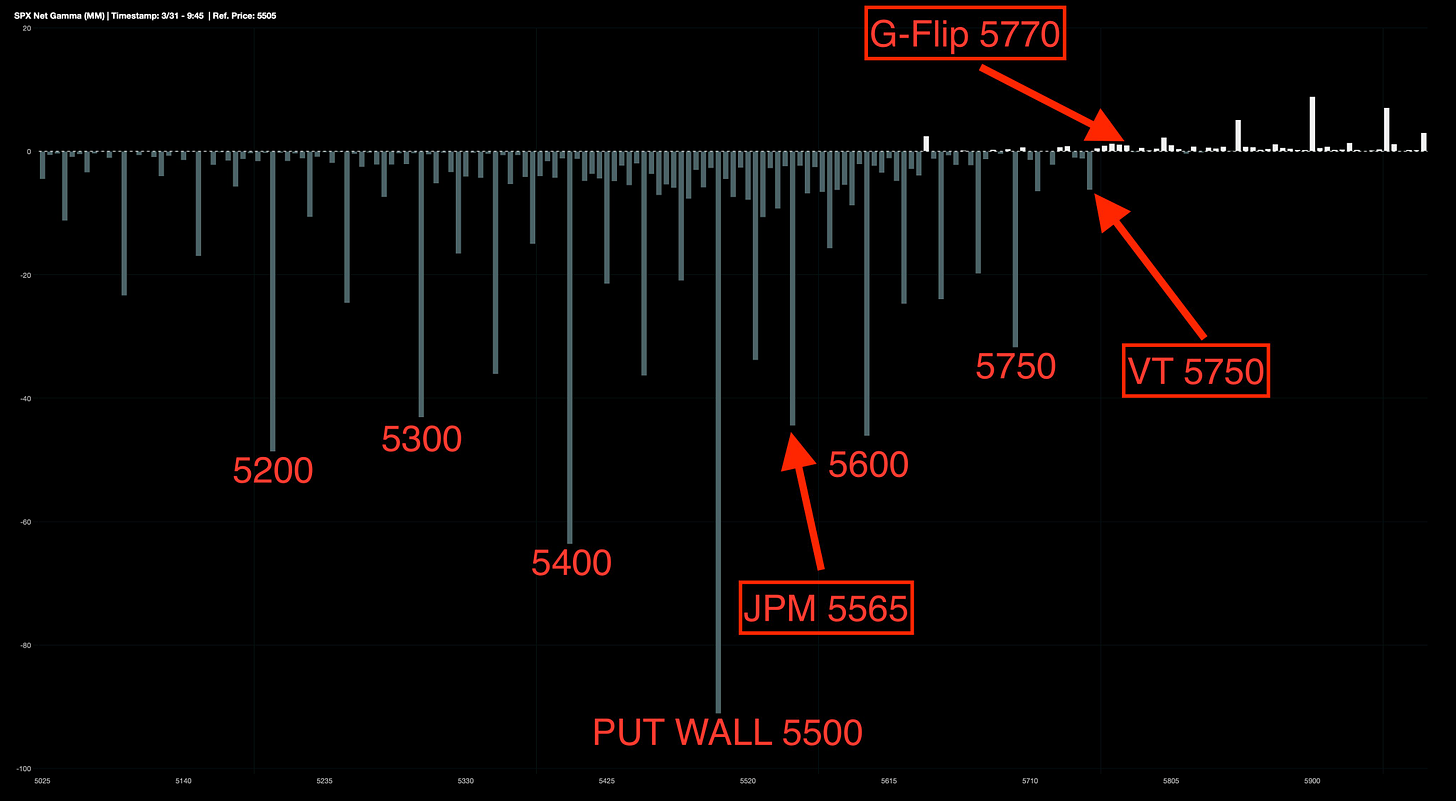

Además, hoy el famoso "collar" de JPM vence y van a mover esa posición a otro nivel.

(Esta es la estimación antes del cierre)

SpotGamma

Eso suele generar muchos ajustes por parte de los dealers, tanto durante el día como al cierre.

¿Cómo funciona?

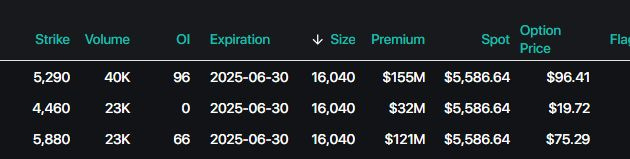

El fondo JHEQX de JPM compró opciones Put con strike en 5565, así que los dealers tuvieron que vender futuros para cubrirse y no quedar expuestos.

Si liberan esas coberturas, eso podría generar presión compradora. Pero hay muchas cosas que aún no se saben, como en qué nivel pondrán el nuevo strike y cómo se está adelantando el mercado a todo esto.

Por tanto, es muy probable que hoy veamos flujos raros o movimientos inesperados, sobre todo hacia el final de la sesión.

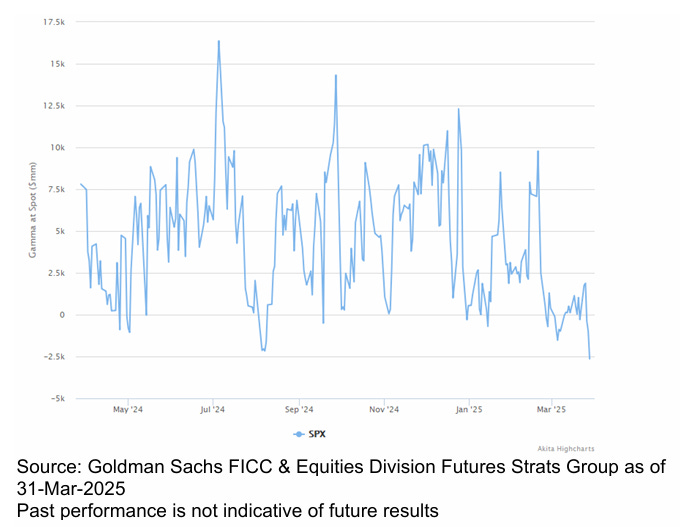

Por cierto, hoy en apertura se registró una de las Gammas más bajas de la historia reciente, mayor incluso que en agosto:

Hasta que no voolvamos a terreno positivo, se complica la cosa… Estamos ante uno de los mayores periodos de la historia reciente con Gamma baja o negativa…

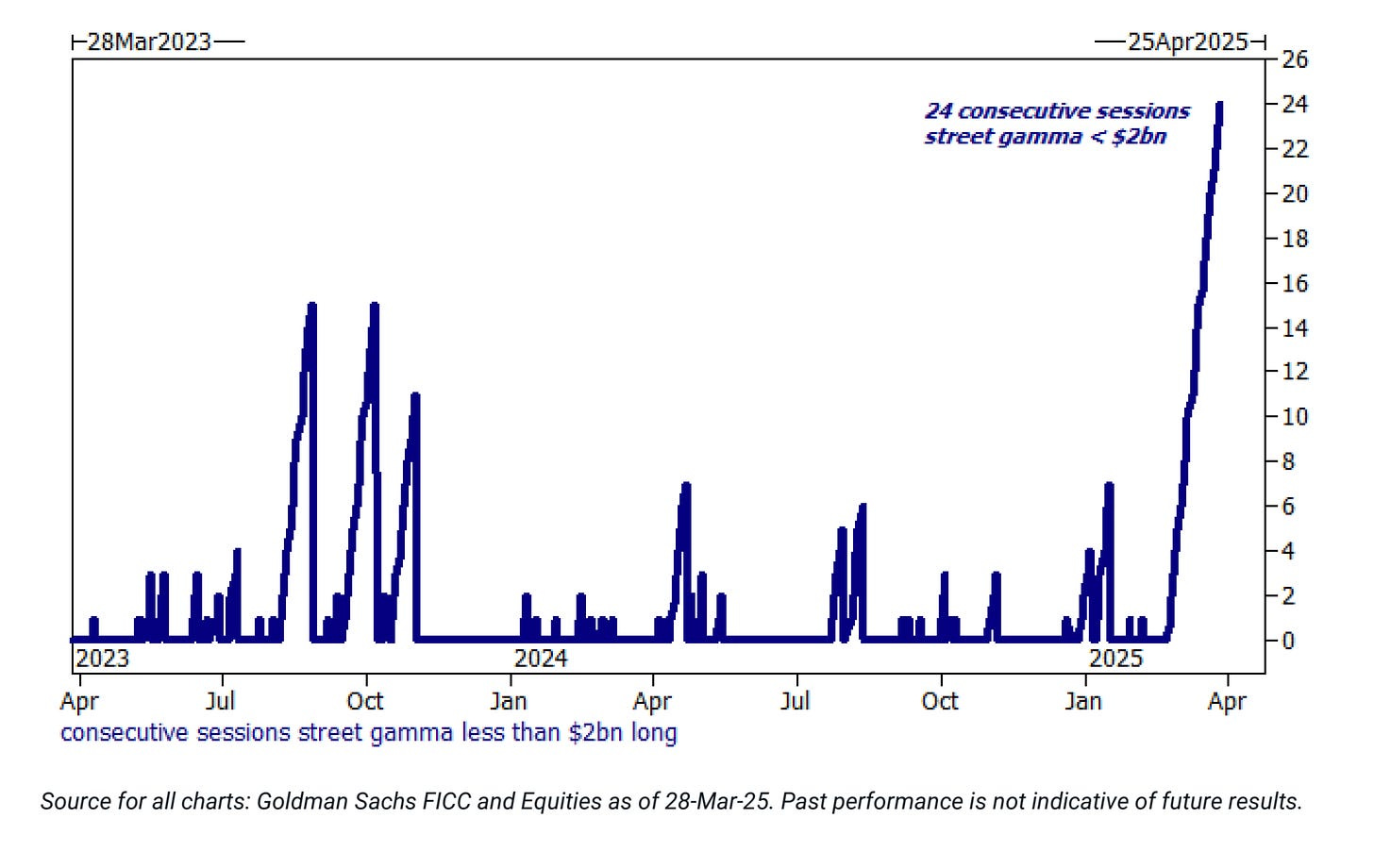

Dice McEligott: Actualmente existe mucha "gamma negativa" en el mercado, por dos razones principales:

Gamma negativa real: Los bancos y dealers están vendiendo opciones put a los inversores, por lo que si el mercado baja, deberán vender acciones para protegerse, acelerando aún más la caída.

Gamma negativa sintética: ETFs apalancados tienen gran parte (aproximadamente 80%) invertido en acciones tecnológicas muy grandes. Si el mercado cae, estos ETFs también deberán vender rápidamente, aumentando la presión bajista.

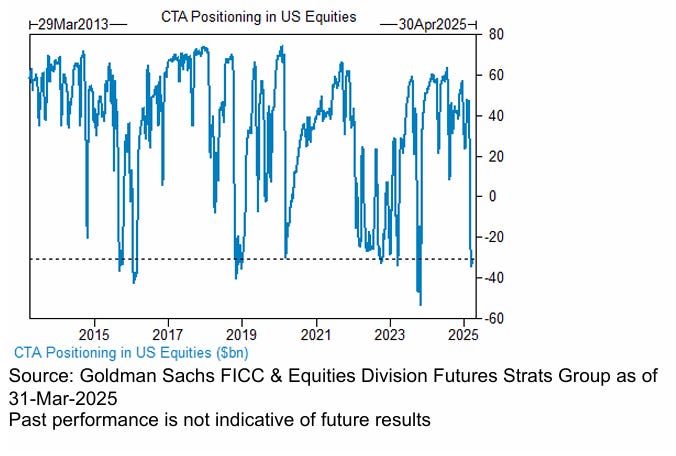

Los CTA están cortos por -30.000 millones de dólares en acciones estadounidenses:

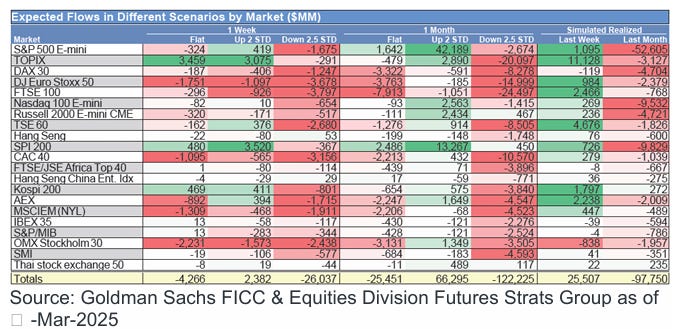

Durante la próxima semana...

Mercado plano: Vendedores por $4.230 millones ($730 millones en EE. UU.)

Mercado al alza: Compradores por $2.380 millones ($260 millones en EE. UU.)

Mercado a la baja: Vendedores por $26.040 millones ($2.850 millones en EE. UU.)

Durante el próximo mes...

Mercado plano: Vendedores por $24.450 millones ($1.440 millones en EE. UU.)

Mercado al alza: Compradores por $66.290 millones ($47.190 millones en EE. UU.)

Mercado a la baja: Vendedores por $122.220 millones ($3.620 millones en EE. UU.)

Niveles clave del SPX (S&P 500):

Corto plazo: 5.830

Medio plazo: 5.860

Largo plazo: 5.455

Recuperar niveles clave del mapa de Gamma será también lo más importante:

J.J Montoya

Los gráficos destacados de la sesión

1- La inflación de los precios al consumidor en Alemania se desaceleró al 2,2 % en marzo de 2025, marcando el nivel más bajo desde noviembre de 2024 y en línea con las expectativas del mercado, según la estimación preliminar. Esta moderación se debió principalmente a una fuerte desaceleración en la inflación de los servicios, que bajó al 3,4 % desde el 3,8 % de febrero. Sin embargo, la inflación de los alimentos aumentó ligeramente al 2,9 %, desde el 2,4 % previo.

2- El PMI manufacturero oficial de China (NBS) subió a 50,5 en marzo de 2025, desde 50,2 el mes anterior, en línea con las expectativas del mercado. Esto marca el segundo mes consecutivo de expansión en la actividad fabril y el ritmo más rápido en un año, lo que sugiere que las medidas de estímulo de Pekín están apoyando la recuperación económica.

El PMI no manufacturero oficial de China (NBS) subió a 50,8 en marzo de 2025, desde 50,4 en febrero, alcanzando su nivel más alto en tres meses y superando las expectativas del mercado (50,5).

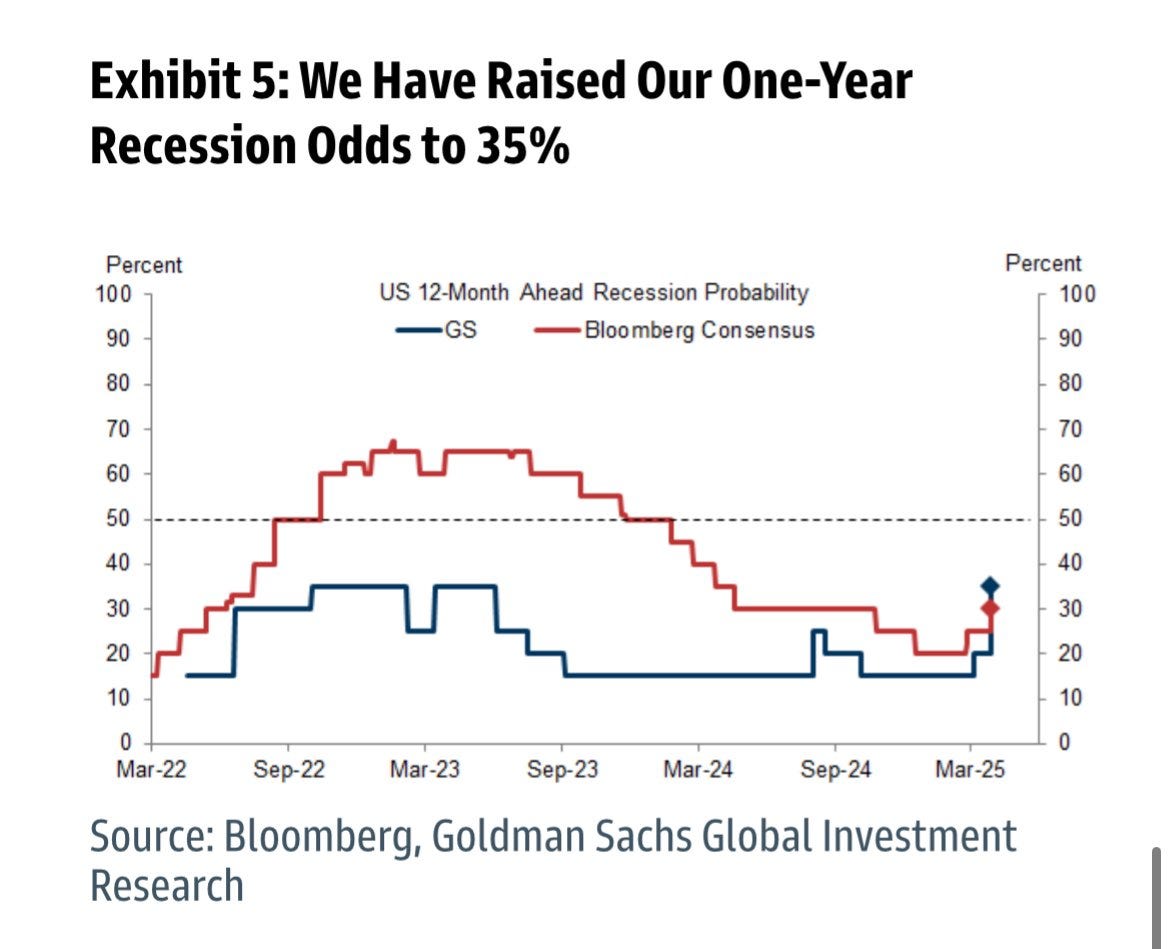

3- Goldman Sachs eleva al 35% sus probabilidades de una recesión en el próximo año, desde el 20% anterior, debido al amplio uso de aranceles de la administración Trump La última vez que situaron las probabilidades en este nivel fue durante el rápido endurecimiento monetario de 2022 y el estrés relacionado con SVB de 2023

4- Más empresas del S&P 500 que la media emiten previsiones negativas para el BPA del 1T - Factset

Para mañana…

Europa

🌶️🌶️🌶️ Inflación en Eurozona (martes): Se espera un dato de 2.2% de tasa interanual, inferior al 2.3% previo.

🌶️🌶️ PMI Manufactura final (martes): Se espera un dato de 48.7, superior al dato previo de 47.6.

Reino Unido

🌶️🌶️ PMI Manufacturero (martes): Se espera un dato de 44.6, inferior al 46.9 del mes pasado.

Estados Unidos

🌶️🌶️🌶️ ISM Manufacturero (martes): Se espera un dato de 50.3, igual que el dato previo.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.68M, superior al dato de 7.74M del mes anterior.

Gracias por leer

Diego