¿Qué son los indexados?

Los fondos indexados son un tipo de fondo de inversión que busca replicar el comportamiento de un índice de mercado, como el S&P 500, el IBEX 35, o el MSCI World, en lugar de tratar de superarlo.

(En este caso el estudio va a estar enfocado al índice más famoso, el S&P500)

Su estrategia consiste en copiar la composición del índice, invirtiendo en los mismos activos y en las mismas proporciones.

Es decir… Este estilo de gestión no realiza análisis técnico, ni fundamental ni macroeconómico. Simplemente replica la composición que tiene el índice.

¿Cómo funcionan los fondos indexados?

Gestión pasiva:

No requiere de un gestor activo que seleccione las inversiones. Esto reduce los costos de administración.

Bajos costos:

Las comisiones de gestión y operación suelen ser mucho más bajas que las de los fondos gestionados activamente.

Transparencia:

Es fácil saber en qué está invirtiendo el fondo, ya que sigue un índice conocido.

¿Pueden los fondos indexados mover los pesos de los índices?

Es común pensar que cómo el capital de estos fondos no va de forma equiponderada a todos los valores que componen el índice, las grandes serán cada vez más grandes.

Sin embargo, eso no es cierto.

Piensaló, si Nvidia tiene un peso del 7% y Microestrategy del 1%, de cada 100$ invertidos, para Nvidia siempre irán 7$ y para Microestrategy siempre irá 1$…. Esa relación se mantendrá en el tiempo.

Por tanto, es la inversión activa, NO la pasiva, la responsable de incrementar o disminuir los pesos de las acciones en los índices y crear sobre o infravaloración porqué son los únicos inversores que pueden decidir que comprar, que vender, como confeccionar la cartera y, en consecuencia, modificar el peso de las acciones en los índices.

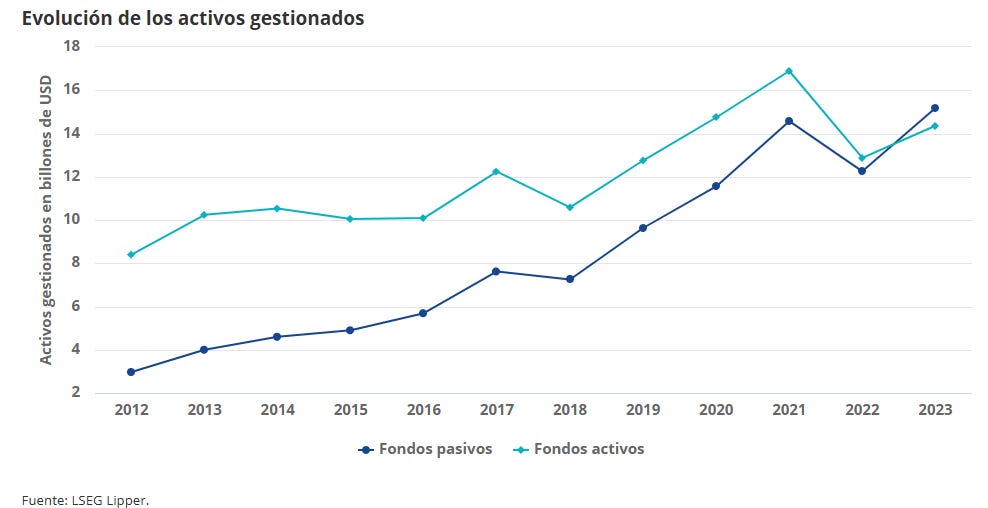

Sin embargo, en los últimos años, en gran parte debido a los excesos de liquidez fiscal y monetaria y a la democratización de la inversión gracias a la tecnología, la popularidad de la indexación (gestión pasiva) se ha disparado… Hasta el punto de que ya gestiona más dinero que la gestión activa.

VanEck

Y aquí es dónde aparece por primera vez el gran punto a destacar: Si es la gestión activa la responsable de “modificar el peso de los índices” y esta es cada vez menor en comparación con la gestión pasiva… Será más complicado “modificar el peso de los índices”.

Especifiquemos esto un poco más…

¿Está el aumento de gestión pasiva logrando mayor eficiencia en los mercados?

En 2007, Eugene Fama y Kenneth French escribieron el artículo Disagreement, Tastes, and Asset Prices su conclusión fue la siguiente: “la respuesta a si un mayor peso de la gestión indexada genera mercados más ineficientes, depende en cierta medida de quién se vuelve indexado… Si los inversores activos desinformados (que hacen que los precios sean menos eficientes) se vuelven indexados, la eficiencia de los precios mejora. Si algunos inversores activos informados se vuelven indexados, los precios tienden a ser menos eficientes. De esta forma, […] el mundo es un lugar mejor (los precios son más racionales) cuando los inversores desinformados reconocen su ignorancia y cambian a una estrategia de cartera de mercado indexada.”

Sin embargo… ¿Cómo se determina quien es un inversor informado o desinformado cuando se está compitiendo contra una maquina que ignora totalmente los fundamentos de la compañía?

El informe 2018 de The implications of passive investing for securities markets de Vladyslav Sushko y Grant Turner, del Banco Internacional de Pagos (BIS, en sus siglas en inglés), muestran que la correlación de una acción con el S&P 500 aumenta cuando la acción pasa a ser miembro del índice (la correlación de media aumenta de 0,45 a 0,52), lo que indica que las acciones que forman parte del índice tienden a moverse más como el índice y menos en función de las expectativas de rentabilidad específica de cada empresa.

Algo que da a entender que la liquidez de la acción se incrementa significativamente (el volumen negociado, trading volume, aumenta y la horquilla de negociación, bid-ask spread, se reduce), lo que debería indicar una mejor formación de precios al haber más transacciones.

Sin embargo, esta es una afirmación muy banal… La liquidez de una acción no siempre aumenta en proporción a su capitalización de mercado. Las grandes empresas no necesariamente tienen un volumen de negociación más alto relativo a su tamaño.

Las acciones de gran capitalización pueden tener una elasticidad de precio más alta, es decir, que sus precios sean más sensibles a cambios en la demanda. Esto se debe a que, aunque son grandes en valor, no siempre se negocian en volúmenes proporcionales, haciendo que grandes compras (como las de fondos pasivos) afecten más sus precios.

Y aquí es dónde determinamos por segunda vez el gran punto a destacar de los indexados: Su popularización ha provocado una mayor eficiencia en el mercado, pero en su justa medida, ya que si se pierde el equilibrio, es probable que aparezcan grandes ineficiencias que sean cada vez más complicadas de corregir.

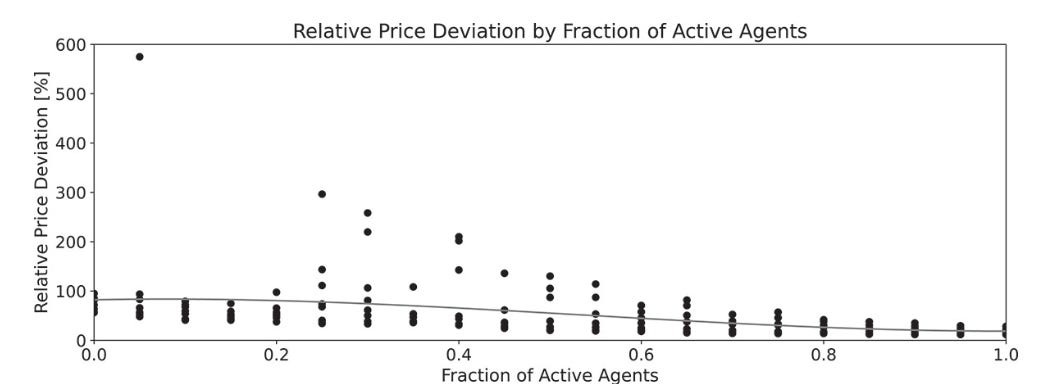

Patrick Jaquart, Marvin Motz, Lutz Köhler & Christof Weinhardt en un informe titulado The impact of active and passive investment on market efficiency: a simulation study publicado en julio de 2022.

Se hace evidente que los altos niveles de inversión pasiva dentro de un mercado pueden fomentar burbujas de precios y perjudicar la eficiencia fundamental del mercado. Este hallazgo tiene implicaciones para los reguladores financieros, que deberían incorporar el nivel de inversión pasiva y las fricciones existentes en el mercado al evaluar los riesgos para la estabilidad del mercado financiero.

Esto se debe a ejecuciones de simulación específicas, en las que los valores de mercado se desvían fuertemente de los valores fundamentales.

Después de una serie de altos rendimientos del mercado, los inversores pasivos aumentan gradualmente sus fracciones de cartera riesgosa. Al mismo tiempo, los inversores activos se dan cuenta de que el mercado se vuelve sobrevalorado y venden tantas unidades de los activos riesgosos como pueden, dadas las limitaciones de su cartera. Sin embargo, debido a la gran proporción de inversores pasivos, en estos escenarios los inversores activos no pueden corregir el sobreprecio y el vínculo entre los precios del mercado y los valores fundamentales se rompe.

El GRAN RIESGO: Alta concentración

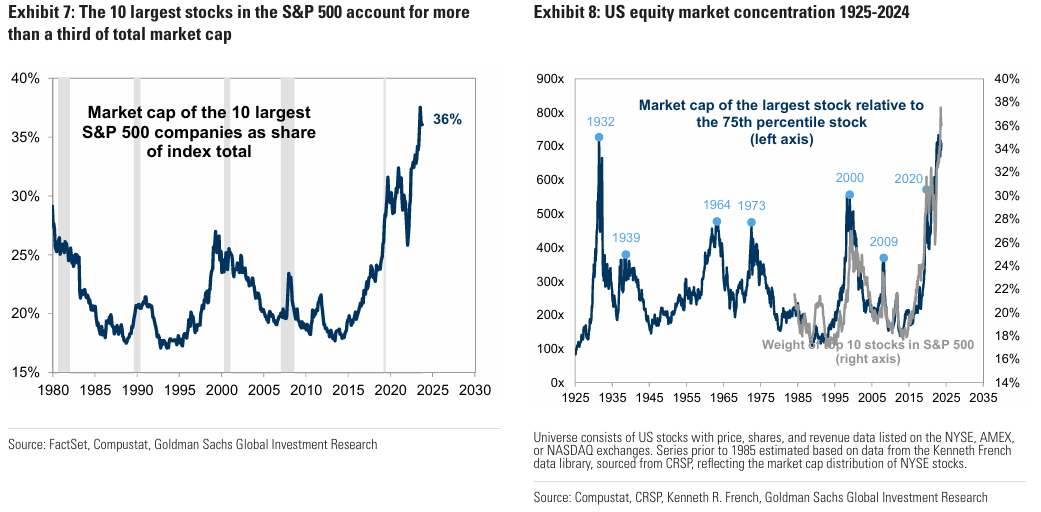

El mercado de renta variable de EE. UU. se encuentra cerca de su nivel más alto de concentración en 100 años.

Las diez principales empresas que conforman el índice S&P 500 representan el 36% del índice total.

Anteriormente, se han identificado siete episodios en los que la concentración aumentó bruscamente y alcanzó un pico. Estos episodios incluyen los años 1932, 1939, 1964, 1973, 2000, 2009 y 2020.

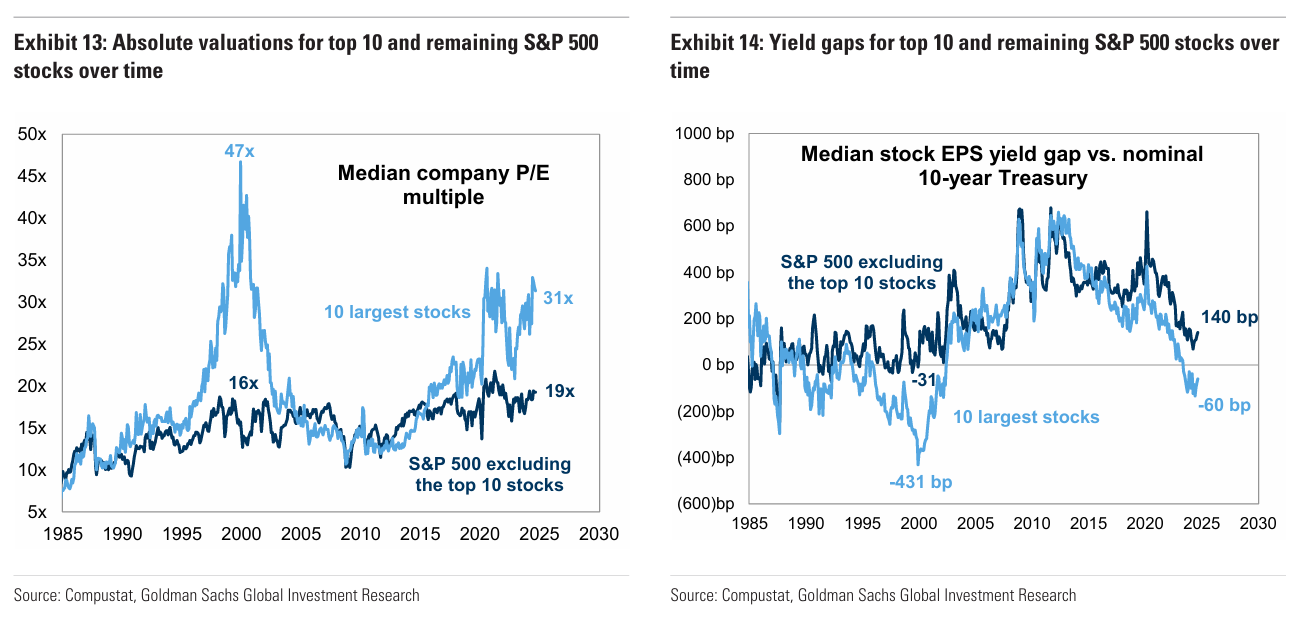

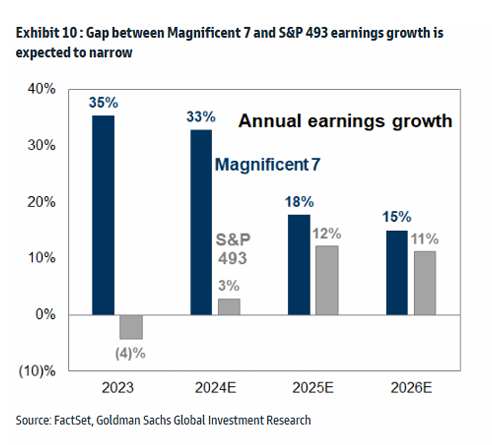

Estas compañías se negocian a un P/E adelantado de 31x, sustancialmente por encima del múltiplo de 19x del resto de las 490 acciones. La valoración premium de las 10 principales acciones es la más alta desde el pico de la burbuja puntocom en el año 2000 (Gráfico 13).

Sin embargo, estos no tienen porque ser argumentos para exponer la antesala de una gran crisis o correción… La alta concentracción de los índices es debido a que estas compañías lo tienen más que merecido… Durante los últimos años su impacto en la sociedad ha sido descomunal y el crecimiento de los ingresos y de los beneficios ha superado, por mucho al resto:

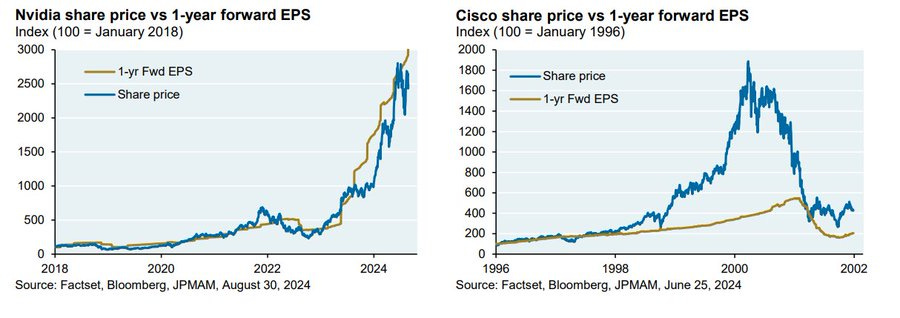

De hecho, se suele buscar similitudes entre Nvidia y Cisco para relacionarlo con la burbuja puntocom… Cuando la diferencia entre la relación de crecimiento de los beneficios esperado y retrono bursátil, no es ni similar.

Sin embargo, cómo ya hemos analizado en los puntos anteriores, la alta concentracción ligado al auge masivo de la indexación impediría que se corrigan las ineficiencas pudiendo provocar por tanto, una grandisima burbuja.

Las ventajas competitivas de las empresas más grandes del S&P 500 les han permitido mantener altos niveles de crecimiento y márgenes. Su dominio en la industria ha respaldado valoraciones premium y una capitalización de mercado superior en comparación con el resto del mercado de renta variable.

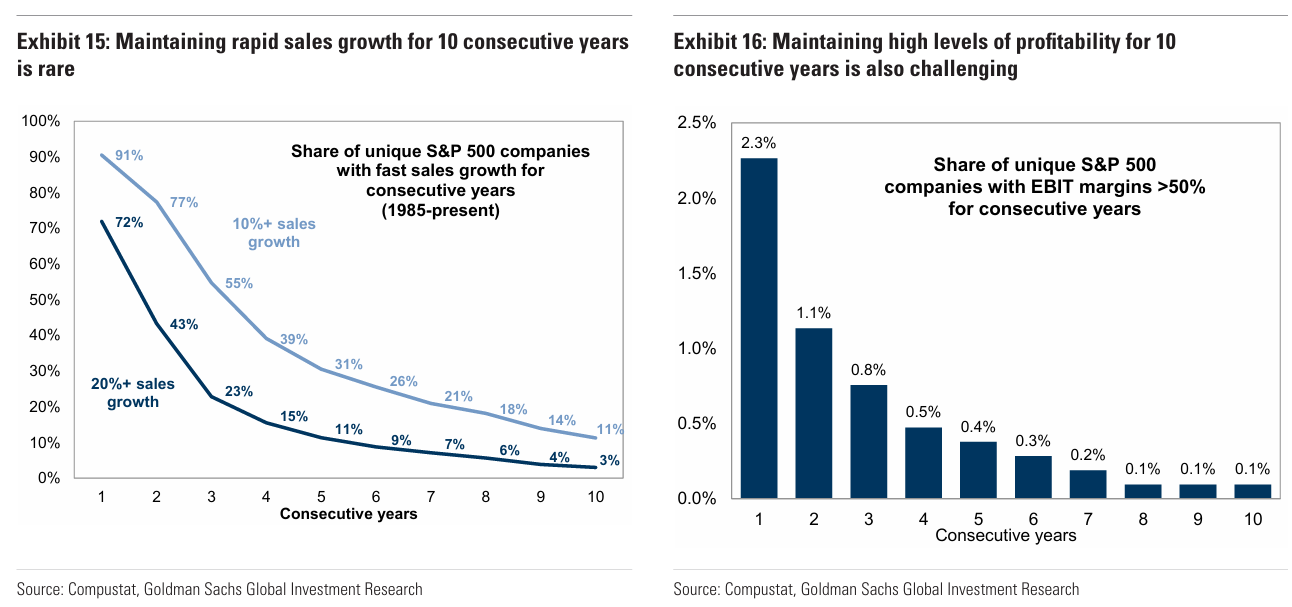

Observando análisis históricos, se puede apreciar que es extremadamente difícil para cualquier empresa mantener altos niveles de crecimiento en ventas y márgenes de beneficio durante periodos prolongados. Este mismo problema afecta a un índice altamente concentrado.

En los últimos 40 años, la proporción de empresas únicas del S&P 500 capaces de generar consistentemente un crecimiento de ingresos superior al 20% se redujo drásticamente después de diez años (Gráfico 15). De manera similar, solo una pequeña proporción de empresas pudo mantener márgenes EBIT superiores al 50% durante más de unos pocos años (Gráfico 16).

A medida que el crecimiento en ventas y la rentabilidad de las acciones más grandes de un índice se desacelera, también lo harán el crecimiento de las ganancias y, por ende, los rendimientos del índice en general.

A pesar del precedente histórico de un crecimiento más lento para las empresas dominantes del índice con el tiempo, las valoraciones de estas acciones no siempre reflejan este riesgo.

Las acciones percibidas como de mayor riesgo y mayor potencial de retorno deberían negociarse con valoraciones con descuento. Sin embargo, la falta de este descuento implica que el mercado no siempre ofrece una prima de riesgo por la concentración.

Y aquí es dónde se reafirma por tercera vez el gran punto de este informe, que a su vez es el gran riesgo: La alta concentracción no tiene porque indicar una gran crisis, pero ligado al auge de la indexación, si que genera un gran aumento de la vulnerabilidad a la volatilidad:

Cuando la concentración del mercado es alta, el rendimiento del índice agregado está fuertemente influido por las perspectivas de unas pocas acciones.

En un entorno de alta concentración, el rendimiento del índice reflejará un conjunto menos diversificado de riesgos y probablemente experimentará una mayor volatilidad en comparación con los rendimientos en un mercado menos concentrado y más diversificado.

Históricamente, una mayor concentración inicial del mercado se ha asociado con una mayor volatilidad realizada a futuro.

Aunque una mayor volatilidad no implica necesariamente una mayor probabilidad de retornos negativos frente a positivos, las valoraciones deberían reflejar un descuento por mayor volatilidad y menor diversificación en periodos de concentración extrema.

Empíricamente, la relación inversa entre la concentración del mercado y las valoraciones concurrentes no es fuerte. Sin embargo, esta relación inversa es más evidente entre la concentración inicial y los rendimientos futuros a 10 años.

Esta dinámica sugiere que los inversores típicamente no incorporan de inmediato el riesgo derivado de una alta concentración del mercado, pero los retornos a largo plazo se ven afectados negativamente por pagar en exceso por un activo menos diversificado.

Conclusión

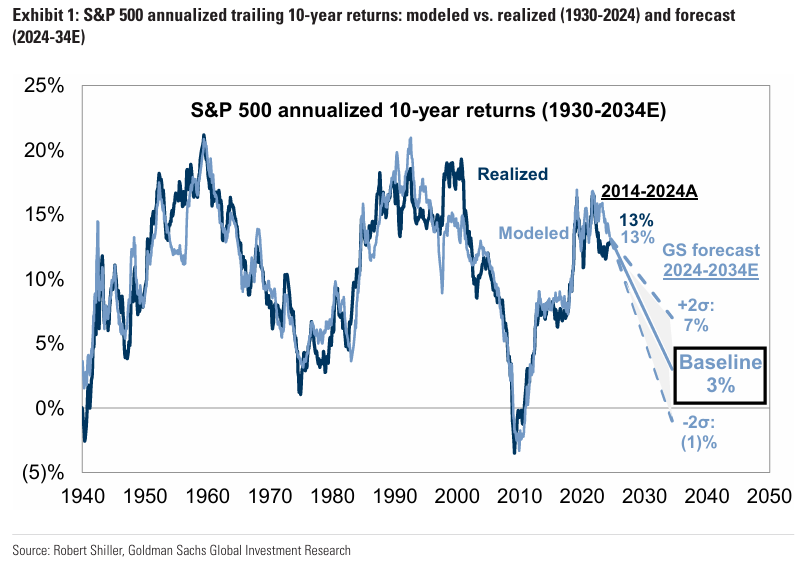

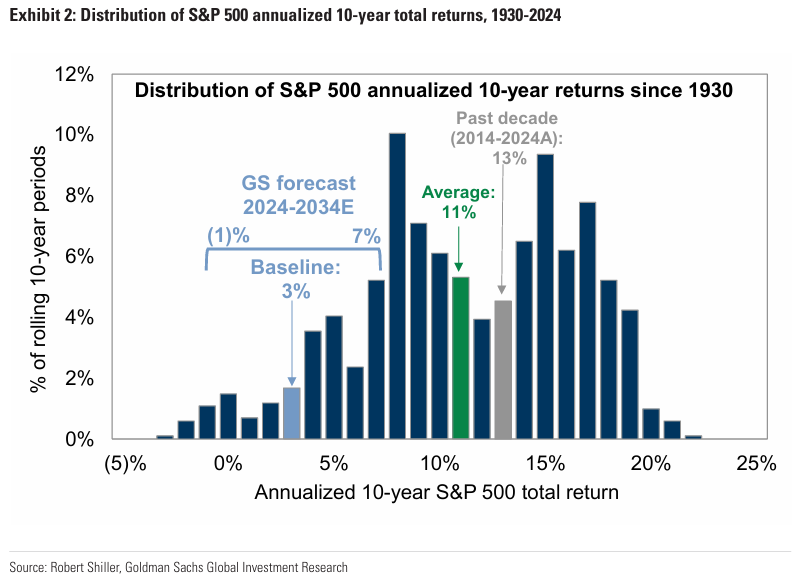

El índice S&P 500 en la última década ha registrado un rendimiento total anualizado del 13%, superando el promedio a largo plazo del 11%. Este rendimiento anualizado se traduce en un rendimiento total acumulado del 233% durante el período.

Algo que ha generado mucho interés por la indexación y por seguir la tendencia del índice, sin tener en cuenta sus grandes riesgos y atrayendo a inversores que quizás no se sientan tan cómodos con las latas volatilidades.

Sin embargo, el nivel extremadamente alto actual de concentración del mercado es uno de los principales factores que lastran el pronóstico de retornos futuros y un mayor riesgo a volatilidades.

El modelo de GS pronostica que el S&P 500 generará un rendimiento total nominal anualizado del 3% hasta 2034.

Este rendimiento se ubicaría en el percentil 7 de los rendimientos a 10 años desde 1930.

Y si bien esto importa más bien poco… Pues esta alta concentracción puede mantenerse más tiempo de lo que ha hecho en otras ocasiones debido al gran aumento de la inversión pasiva:

Es curioso reseñar que si el modelo de GS excluyera la variable de concentracción, el pronóstico base de rendimientos sería aproximadamente 4 puntos porcentuales más alto (7% en lugar de 3%), y el rango se movería de -1% a 7% a un rango de 3% a 11%.

Aunque la variable de concentración del mercado está justo en el umbral de significancia del 5%, el beneficio de incluirla en el modelo de pronóstico es doble.

Primero, ayuda a explicar la variación residual de los retornos que no pueden explicarse con las otras variables del modelo. Segundo, los retornos futuros dependerán de si las valoraciones reflejan con precisión el conjunto menos diversificado de riesgos que representa un mercado concentrado.

Reflexión final

No estoy en contra de la indexación ni de los fondos indexados… Faltaría más… Pero SI que estoy en contra de que se exponga como la panacea en el nicho de las finanzas personales.

Los fondos indexados están cambiando los mercados, están logrando que sean más eficientes, pero a su vez, su popularidad dificulta que las ineficiencias salgan a la luz, lo que podría generar una burbuja masiva y una mayor vulnerabilidad ante la volatilidad.