Teoría: ¿Qué son los bonos del Tesoro?

Los bonos del Tesoro de EE. UU. son instrumentos de deuda emitidos por el gobierno federal de los Estados Unidos para financiar sus actividades y proyectos. Al ser respaldados por el gobierno de EE. UU., son considerados como una de las inversiones más seguras del mundo.

Cuando alguien adquiere un bono del Tesoro, esencialmente está prestando dinero al gobierno a cambio de pagos de intereses periódicos y la devolución del principal al vencimiento.

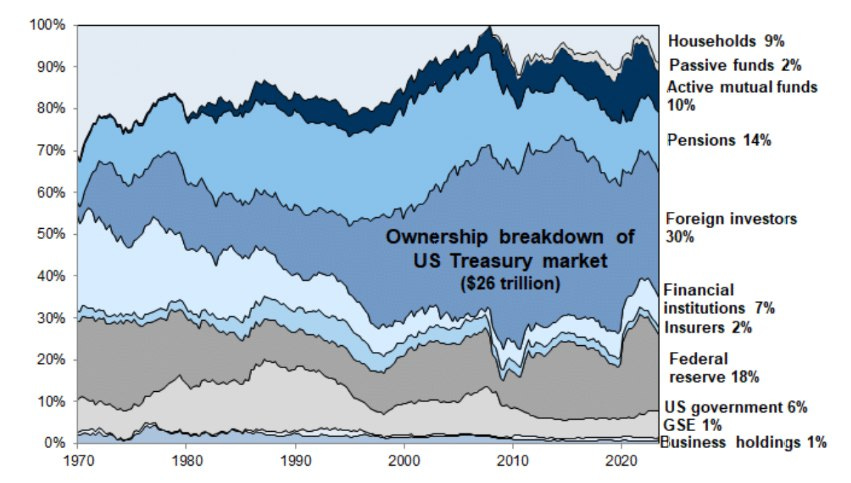

Actualmente la deuda total del Tesoro de Estados Unidos actualmente se sitúa en aproximadamente 35.67 billones de dólares (trillones en notación estadounidense) según los datos más recientes.

De esta cifra, el 72,75% correspondía a deuda en manos de inversores (deuda pública) y el 27.25% eran tenencias intragubernamentales, es decir, deuda que el gobierno estadounidense se debe a sí mismo a través de diferentes fondos y programas internos.

¿Quién posee los aproximadamente 26 billones de dólares de deuda pública del Tesoro estadounidense? Los inversores extranjeros poseen el 30% del mercado del Tesoro estadounidense.

Diferencia entre bonos del Tesoro y bonos corporativos

Los bonos del Tesoro y los bonos corporativos son dos tipos de instrumentos de deuda que difieren principalmente en el emisor, el riesgo y la rentabilidad. A continuación se presentan las diferencias clave:

Emisor:

Bonos del Tesoro (Treasury Bonds): Son emitidos por el gobierno de EE. UU. y están respaldados por su capacidad de recaudar impuestos. Esto los convierte en una de las inversiones más seguras del mercado.

Bonos Corporativos: Son emitidos por empresas privadas o públicas con el objetivo de financiar sus operaciones, expansiones o proyectos específicos. Los bonos corporativos varían ampliamente en términos de calidad y riesgo dependiendo de la solvencia de la empresa emisora.

Riesgo:

Bonos del Tesoro: Al estar respaldados por el gobierno de EE. UU., tienen riesgo de crédito casi nulo, lo que significa que la probabilidad de impago es extremadamente baja.

Bonos Corporativos: Están sujetos a riesgo crediticio (riesgo de impago). Cuanto menor sea la solvencia del emisor, mayor es la posibilidad de que la empresa no pueda pagar el interés o el capital al vencimiento. Las agencias de calificación crediticia (Moody’s, S&P y Fitch) asignan calificaciones que van desde AAA (muy seguros) hasta D (default).

Rentabilidad:

Bonos del Tesoro: Ofrecen rendimientos bajos debido a su alta seguridad. En condiciones normales de mercado, las tasas de interés de los bonos del Tesoro son más bajas que las de los bonos corporativos.

Bonos Corporativos: Para compensar el mayor riesgo de crédito, ofrecen rendimientos más altos. Cuanto menor sea la calidad crediticia de un bono corporativo, mayor será el rendimiento que ofrecerá.

Liquidez:

Bonos del Tesoro: Son altamente líquidos, ya que tienen un mercado secundario grande y profundo. Esto significa que los inversores pueden comprar y vender estos bonos fácilmente.

Bonos Corporativos: La liquidez varía según el emisor y el tamaño de la emisión. Los bonos de grandes empresas suelen ser más líquidos que los bonos emitidos por empresas pequeñas o menos conocidas.

Dentor de los bonos corporativos, hay varios tipos e instrumentos:

LQD (iShares iBoxx $ Investment Grade Corporate Bond ETF): Rastrean bonos corporativos con calificaciones de grado de inversión (investment grade), es decir, calificaciones altas de crédito.

HYG (iShares iBoxx $ High Yield Corporate Bond ETF): Se centra en bonos corporativos de alto rendimiento (high yield), también conocidos como bonos basura.

Comparativa de ETF UCITS en Just ETF.

Tipos de Bonos del Tesoro:

El Departamento del Tesoro emite varios tipos de valores con diferentes plazos:

Letras del Tesoro (T-Bills):

Plazos: Desde 4 semanas hasta 1 año.

Características: Se emiten con descuento y no pagan intereses regulares. La rentabilidad proviene de la diferencia entre el precio de compra y el valor nominal al vencimiento.

Bonos (Notas) del Tesoro (T-Notes):

Plazos: De 2 a 10 años.

Características: Pagan intereses semestrales a una tasa fija (cupón) y devuelven el principal al vencimiento.

Bonos del Tesoro (T-Bonds):

Plazos: Más de 10 años (generalmente hasta 30 años).

Características: Pagan intereses semestrales y son ideales para quienes buscan ingresos a largo plazo.

TIPS (Treasury Inflation-Protected Securities):

Plazos: 5, 10 y 30 años.

Características: Su valor nominal se ajusta con la inflación (según el índice de precios al consumidor, IPC), protegiendo al inversionista de la pérdida de poder adquisitivo.

FRNs (Floating Rate Notes):

Plazos: 2 años.

Características: El interés varía en función de los cambios en las tasas a corto plazo (generalmente el interés de las letras del Tesoro a 13 semanas).

Dentro de los bonos del Tesoro, hay varios tipos e instrumentos:

Duración Muy Corta (0-3 meses):

iShares 0-3 Month Treasury Bond ETF (SGOV): Diseñado para replicar bonos del Tesoro con vencimiento de menos de 3 meses. Este ETF es ideal para inversores que buscan exposición a la parte más segura de la curva de rendimiento con bajo riesgo de duración.

Duración Corta (1-3 años):

iShares Short Treasury Bond ETF (SHV): ETF con bonos del Tesoro de menos de 1 año.

iShares 1-3 Year Treasury Bond ETF (SHY): Incluye bonos con vencimientos entre 1 y 3 años, siendo adecuado para quienes desean una menor sensibilidad a las tasas de interés.

Duración Intermedia (3-7 años):

iShares 3-7 Year Treasury Bond ETF (IEI): Comprende bonos con vencimientos de entre 3 y 7 años. Este ETF ofrece un nivel moderado de sensibilidad a los cambios en las tasas de interés, equilibrando riesgo y rendimiento.

Duración Media-Larga (7-10 años):

iShares 7-10 Year Treasury Bond ETF (IEF): Con una duración más alta, este ETF está orientado a inversores que desean capturar un mayor rendimiento, pero que están dispuestos a asumir más riesgo de tasa de interés.

Duración Larga (10-20 años):

iShares 10-20 Year Treasury Bond ETF (TLH): Compuesto por bonos del Tesoro con vencimientos entre 10 y 20 años. Su mayor duración lo hace más sensible a cambios en las tasas de interés, con mayor potencial de revalorización en entornos de tasas decrecientes.

Duración Muy Larga (20+ años):

iShares 20+ Year Treasury Bond ETF (TLT): Se centra en bonos con vencimientos superiores a 20 años, lo que lo hace extremadamente sensible a los cambios en las tasas, ideal para capturar grandes movimientos de precios.

iShares 25+ Year Treasury STRIPS Bond ETF (GOVZ): Para los que buscan la mayor duración posible, este ETF tiene una duración efectiva superior a 25 años y es el más volátil de los bonos del Tesoro.

Comparativa de ETF UCITS en Just ETF.

¿Qué son los fondos del mercado monetario?

Los fondos del mercado monetario son un tipo de fondo de inversión que invierte en instrumentos de deuda a corto plazo, altamente líquidos y con bajo riesgo. Estos fondos buscan proporcionar a los inversores un lugar seguro para aparcar su dinero con la expectativa de obtener un rendimiento superior al de una cuenta de ahorro tradicional, mientras mantienen la estabilidad del capital.

Características principales:

Instrumentos subyacentes:

Letras del Tesoro (T-Bills)

Certificados de depósito (CDs)

Pagarés corporativos

Depósitos bancarios

Acuerdos de recompra (Repos)

Objetivo: Preservación del capital y liquidez diaria, con rendimientos que superen la inflación a corto plazo.

Bajo riesgo: Invierten en activos de alta calidad y corto vencimiento, lo que reduce el riesgo de pérdida de valor.

Por tanto, los rendimientos de los fondos del mercado monetario están estrechamente vinculados a la tasa de interés de los fondos federales (Federal Funds Rate) establecida por la Reserva Federal de EE.UU., debido a que la mayoría de los activos en los que invierten estos fondos son instrumentos de corto plazo con tasas de interés que se ajustan según los movimientos de la política monetaria.

Diferencia entre Precio del Bono y Rendimiento:

El precio del bono y el rendimiento (yield) tienen una relación inversa y es fundamental entender esta dinámica.

Precio del Bono:

Es el valor al que se está negociando el bono en el mercado. Puede ser mayor o menor que el valor nominal (100). Factores como las expectativas de inflación, la política monetaria de la Reserva Federal y las condiciones del mercado afectan el precio de los bonos.Rendimiento del Bono (Yield):

Es la tasa de retorno que un inversor obtendrá si mantiene el bono hasta su vencimiento, calculada como el interés anual que paga el bono dividido por el precio actual del bono. Hay dos medidas principales de rendimiento:Rendimiento al Vencimiento (YTM): Considera los pagos de interés y el capital a recibir al vencimiento.

Rendimiento Corriente: Se calcula dividiendo el cupón anual por el precio actual del bono.

Relación Inversa entre Precio y Rendimiento:

Cuando el precio del bono sube, el rendimiento baja.

Cuando el precio del bono baja, el rendimiento sube.

Entradas y salidas de flujos

En principio siempre vamos a burcar fondos liquidos, en los que no se vean los efectos de entradas y salidas de flujos más allá de lo que ocurra con la macroeconomía.

Video recomendado

Práctica: Cómo se mueven los Bonos

La teoría es muy bonita: Compras una letra o un bono y obtienes x% rentabilidad a futuro.

Eso se puede hacer con letras del Tesoro a 3 meses, donde no entra tanto en juego la duración. Por ejemplo, los grandes patrimonios que buscan seguridad van a estos instrumentos ya que es liquidez rápido y “sin riesgo”, a diferencia por ejemplo de los depósitos que tienen un fondo de seguridad de solo 100.000 euros o 250.000 dólares.

Sin embargo… A duraciones más largas, ya entra en juego el coste de oportunidad y el movimiento, tanto de los rendimientos, como del precio del bono, que como ya hemos visto, es inverso.

Por tanto, la renta fija, no es tan fija.

Imagina que tienes unos bonos a 20 años que pagan una rentabilidad del 2%, pero la inflación se dispara al 8%, como en los últimos años… Ese dinero va a perder valor a vencimiento, y en caso de que quieras vender, estás perdiendo dinero en el momento, ya que el precio del bono se ha desplomado.

¿Por qué se ha desplomado?

La inflación afecta el valor real de los pagos de cupones y el principal del bono, que se mantienen fijos en términos nominales. Si la inflación sube, el valor real de esos pagos es menor, por lo que los inversores exigen un mayor rendimiento para compensar la pérdida de poder adquisitivo.

Si un bono antiguo paga, por ejemplo, un rendimiento del 2% y la inflación sube, el mercado demandará una mayor tasa de interés para compensar la pérdida de valor del dinero con el tiempo. Los nuevos bonos comenzarán a ofrecer rendimientos superiores, como 4% o 5%. Para que los bonos anteriores con cupón del 2% sean competitivos, su precio tiene que bajar, y así su rendimiento efectivo sube.

Ejemplo práctico: Quiebra de SVB

Aquí entra en juego un muy buen ejemplo, que es la crisis regional bancaria y quiebra de SVB en marzo de 2023, que por cierto, no tenía director de riesgos.

Recapitulemos: Un banco especializado en compañías de riesgo (startup), afectadas por una gran subida de tipos (restricción de la financiación), y un banco con gran parte de su balance invertido de “forma segura” en bonos del Tesoro a largo plazo en medio de la mayor inflación en 50 años…

¿Qué podría salir mal? Spoiler: TODO

Las empresas necesitaban dinero y el banco no tenía liquidez, sus bonos habían perdido un 40% de su valor.

Esta es la descripción rápida de la crisis bancaria regional.

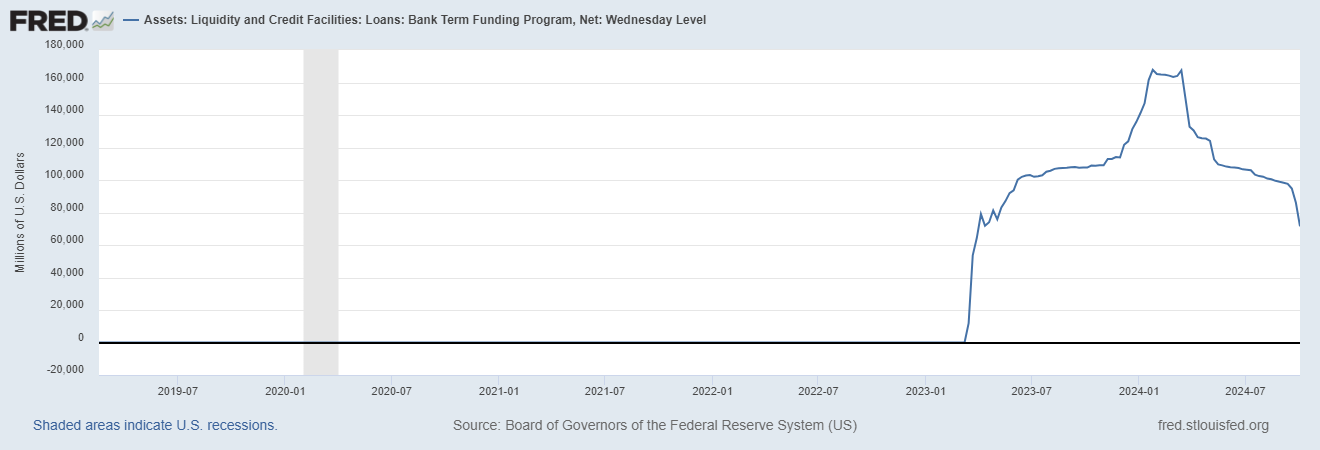

Algunos datos extra, el balance de la mayoría de bancos regionales era así,

de hecho, la Fed se vio obligado a activar el BTFP.

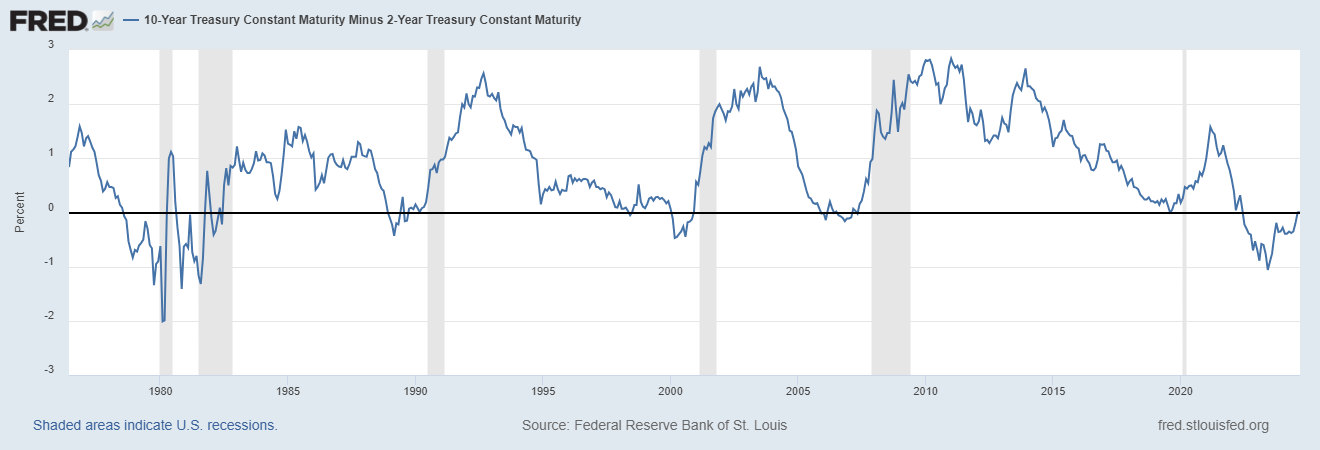

Curva de tipos

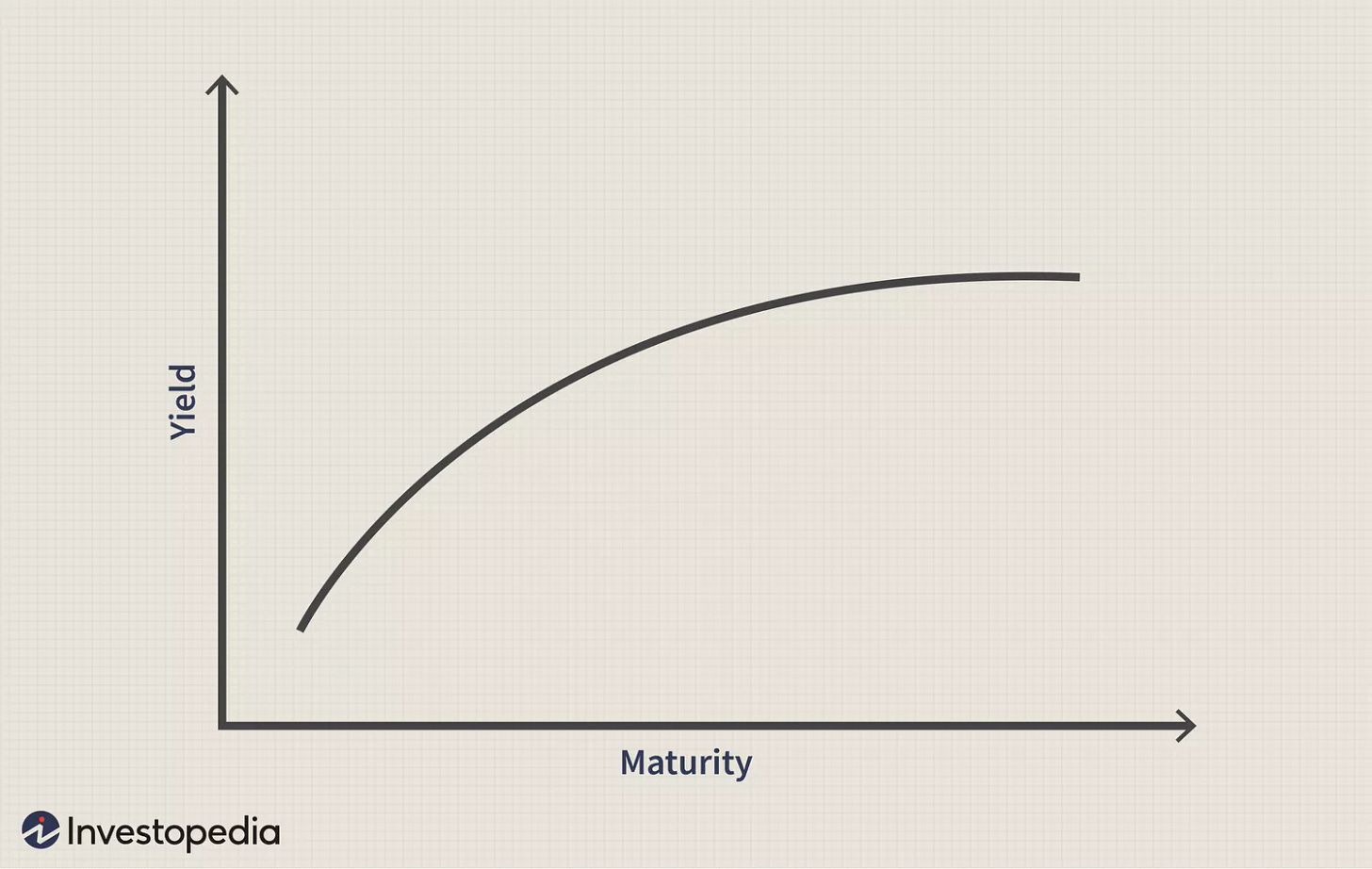

Una curva de rendimiento es una línea que traza los rendimientos o las tasas de interés de bonos que tienen la misma calidad crediticia pero diferentes fechas de vencimiento. La pendiente de la curva de rendimiento predice la dirección de las tasas de interés y la expansión o contracción económica que podría resultar.

Hay tres tipos de curvas de rendimiento:

Normal

Una curva de rendimiento normal muestra rendimientos bajos para los bonos con vencimientos más cortos, que aumentan para los bonos con vencimientos más largos.

La curva tiene pendiente ascendente.

Esto indica que los rendimientos de los bonos con vencimientos más largos continúan aumentando, en respuesta a períodos de expansión económica.

Ejemplo

Los rendimientos de muestra en la curva pueden incluir un bono a dos años que ofrece un rendimiento del 1%, un bono a cinco años que ofrece un rendimiento del 1,8%, un bono a 10 años que ofrece un rendimiento del 2,5%, un bono a 15 años que ofrece un rendimiento del 3,0% y un bono a 20 años que ofrece un rendimiento del 3,5%.

¿Cómo se fija?

Generalmente ese tipo de interés es el de las tasas federales y a medida que avanza la curva, se suma una prima temporar (a 10 años históricamente 80-100pb más)

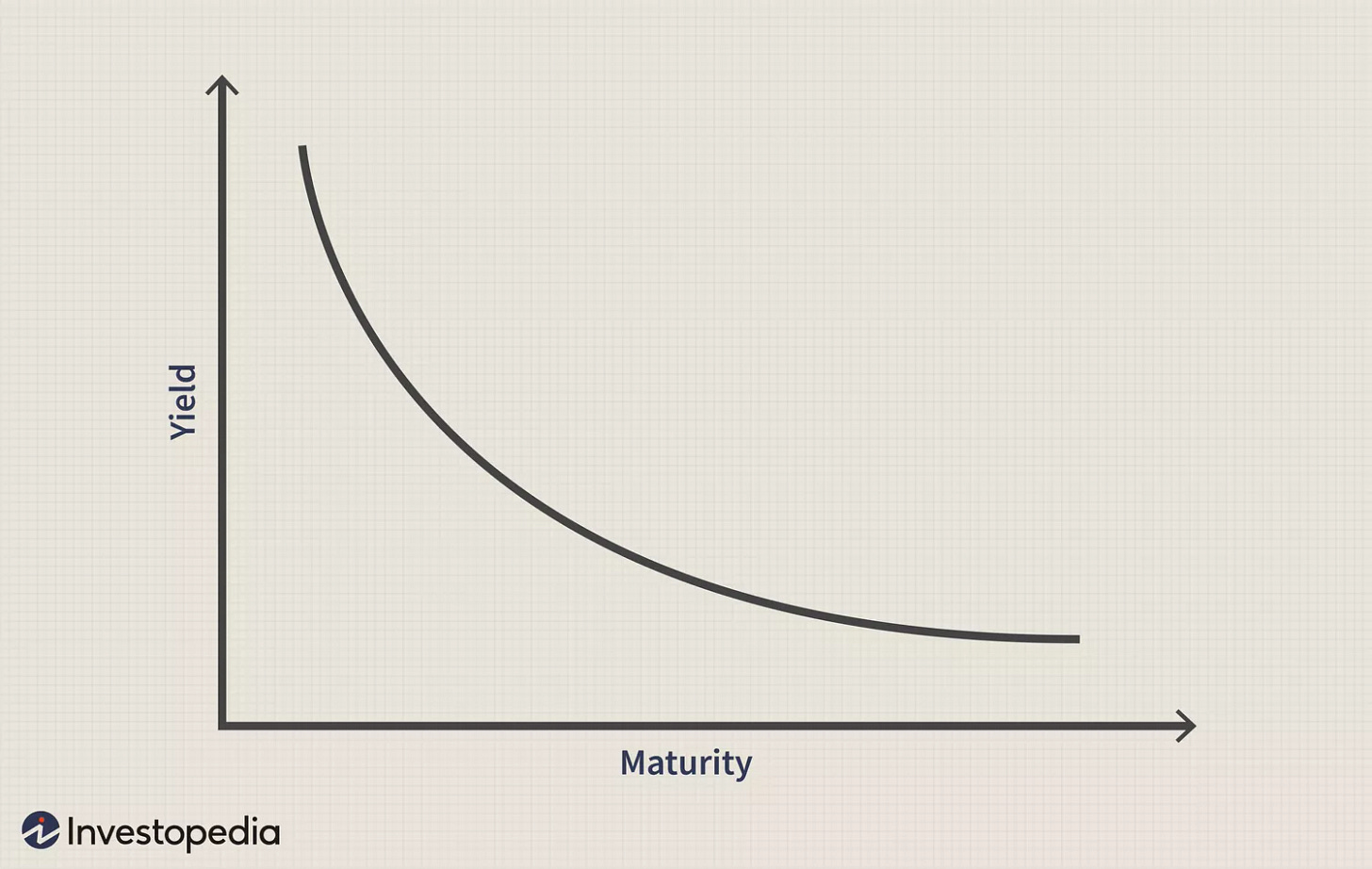

Invertida

Una curva de rendimiento invertida tiene una pendiente descendente y los tipos de interés a corto plazo superan a los tipos a largo plazo.

Este tipo de curva “GENERALMENTE” está asociado con el descuento de una recesión o un evento de riesgo económico, en el que los inversores esperan que los rendimientos de los bonos con vencimientos más largos tiendan a la baja en el futuro.

(Existe mayor riesgo a corto plazo que a largo plazo)

Los inversores que buscan inversiones seguras ante una crisis económica tienden a elegir bonos a largo plazo en lugar de bonos a corto plazo, lo que aumenta el precio de los bonos a largo plazo y reduce su rendimiento.

*Sin embargo, también hay ocasiones es que la curva de tipos también se puede invertir por una drástica subida de tipos debido a que la inflación se ha disparado… Por tanto, no es que caigan los rendimientos a largo plazo, si no que suben todos y más aun los de corto plazo.

Ejemplo

Los rendimientos de muestra en la curva pueden incluir un bono a dos años que ofrece un rendimiento del 5%, un bono a cinco años que ofrece un rendimiento del 4.95%, un bono a 10 años que ofrece un rendimiento del 4.8%, un bono a 15 años que ofrece un rendimiento del 4.75% y un bono a 20 años que ofrece un rendimiento del 4.6%.

¿Cómo se fija?

Generalmente ese tipo de interés es el de las tasas federales a corto plazo y el apetito y la busqueda de seguridad, atrae a los inversores del tramo largo, lo que hace que se mantengan con un rendimiento inferior… Dependerá sobre todo de la demanda que haya de esos bonos a largo plazo.

Por ejemplo, en el momento actual, debido a la situación vivida por el JPY y a que China y Arabia Saudi no están interesados en seguir financiando tanto a EEUU, no demandan tanto, por lo que los rendimientos tienden a mantenerse más elevado…

Para contrarestar eso, este año ha ocurrido algo extraño, ya que el Tesoro ha “manipulado” la curva de tipos, obligandola a que esté más invertida, ya que ha emitido más letras que cupones, es decir la oferta de deuda a corto plazo ha sido mayor que a largo plazo.

El efecto que esto genera es lastrar el precio a corto plazo e impulsar sus rendimientos e impulsar los precios a largo plazo, y lastrar sus rendimientos.

Esto es una especie de QE en cubierto y se hace con el objetivo de evitar males mayores en la economía, después de la crisis bancaria regional.

Recordemos lo que ocurrió en 2022 en Reino Unido, cuando anunció unas rebajas de impuestos sin dar señales claras sobre el gasto, lo que provocó un aumento fuerte de los rendimientos a largo plazo, ya que esas reducciónes de impuestos se interpreta que se iban a pagar con deuda, es decir mayores emisiones de bonos y por tanto menor precio y mayor rentabilidad. El BoE tuvo que actuar haciendo un QE (compra de bonos), para aumentar las reservas bancarias del BoE.

Plana

Una curva de rendimiento plana muestra rendimientos similares en todos los vencimientos, lo que implica una situación económica incierta. Algunos vencimientos intermedios pueden tener rendimientos ligeramente más altos que hacen que aparezca una ligera protuberancia a lo largo de la curva plana.

Este es en realidad, el momento en el que ocurre una recesión y se llevan a cabo medidas para solucionarlo.

Cuando eso ocurre, los rendimientos de los bonos a corto plazo se desploman descontando que los precios y la economía van a caer y que la Fed va a tener que estiumlar para volver a una curva de tipos normal.

Ejemplo

La curva muestra poca diferencia en el rendimiento al vencimiento entre los bonos a corto y largo plazo. Un bono a dos años puede ofrecer un rendimiento del 4%, uno a cinco años del 4,1%, uno a diez años del 4% y uno a veinte años del 3.95%.

¿Cómo se fija?

Los bonos a corto plazo (letras a 3M) anticipan el movimiento de las tasa federales y los bonos a mayor plazo van descontando las bajadas futuras, en función de los datos económicos y de inflación.

Curiosamente, el momento en el que nos encontramos:

Momento actual, riesgos y oportunidades

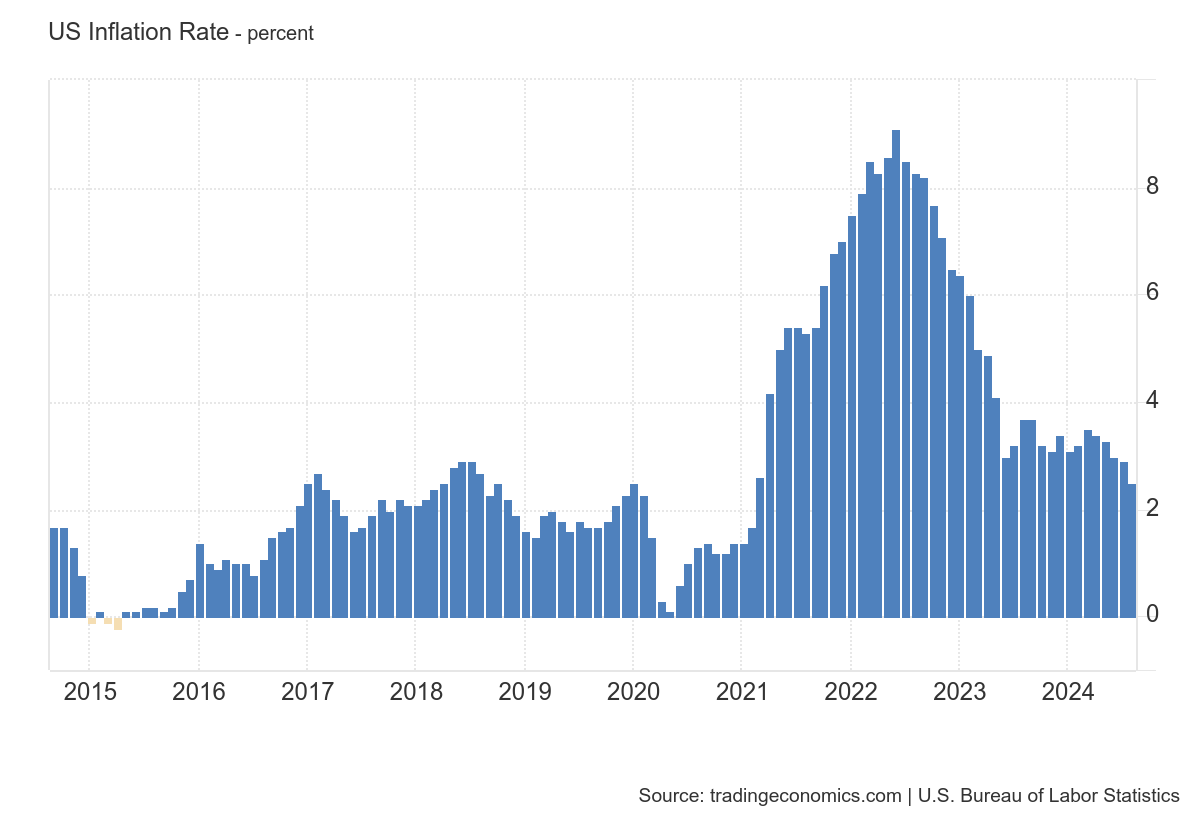

En el año 2020 y hasta 2022 se llevó a cabo la mayor expansión fiscal y monetaria de la historia reciente.

La inflación llegó a superar el 9%, para paliarlo, los tipos de interés tuvieron que escalar hasta el 5.5%, hasta el 18 de septiembre que se inició la bajada y se pronosticó una tasa federal neutral (esperada) del 3% a partir de 2026. En ese momento, así es como se encontraban los rendimientos:

El rendimiento de los bonos a 2 años estaba en el 3.60% previo a la bajada de tipos, por tanto, ya ha descontado casi toda la supuesta bajada hasta 2025.

El rendimiento a 10 años está en el 3.70%, por tanto ya ha descontado gran parte de esta primera bajada, incluso la tasa neutral.

El rendimiento a 20 años se sitúaba en el 4.10%, descontando incluso esa tasa neutral.

El KIT de la cuestión es que esa tasa neutral esperada no existe, es decir va variando en función de la evolución de las expectativas inflación y económicas.

El mercado ya ha descontado los recortes. Las tasas generalmente reflejan movimientos futuros. Como resultado, las tasas se mueven muy poco en respuesta a los anuncios de la Fed. Sin embargo, si un recorte de tasas es una sorpresa, las tasas podrían moverse en respuesta.

De hecho, no son las tasas las que siguen a la Fed, es la Fed la que sigue a las tasas, exactamente a la letra a 3meses, en función de lo que descuente, generalmente la fed va detrás.

La Reserva Federal no controla los tipos de interés a largo plazo (hipotecarios). La Reserva Federal sólo controla la tasa de fondos federales a muy corto plazo (de un día para otro). Hasta el 3M descuenta el futuro. Puede influir en las tasas a largo plazo, pero no las controla. De hecho, hemos visto que esto ha ocurrido en los últimos seis meses, cuando las tasas a largo plazo han caído alrededor de un 1%, mientras que la tasa de los fondos federales se ha mantenido estable.

Hipotecas= 10 años + spread de algo más del 2%. No lo fija la Fed.

Hay muchos otros factores además de la Reserva Federal que influyen en las tasas de interés. Las tasas de interés a largo plazo son controladas principalmente por los inversores en bonos, en función de sus expectativas de crecimiento económico e inflación:

Si esperan un fuerte crecimiento económico y/o inflación, exigirán mayores rendimientos (tasas) y, como resultado, los tipos de interés a largo plazo y las tasas hipotecarias subirán. Los operadores de bonos observan atentamente las señales de inflación (IPC, IPP, PCE), al tiempo que observan también las señales de crecimiento (cifras de empleo, confianza del consumidor, datos del PIB, datos de manufactura, ventas minoristas, inicios de construcción de viviendas, etc.). Estos factores a menudo pueden pesar más que cualquier cosa que diga o haga la Reserva Federal.

La curva de rendimiento tiende a inclinarse fuertemente después del primer recorte de la Fed y siempre alrededor de una recesión. En los cuatro ciclos entre 1984 y 1998, cuando la recesión no estaba cerca, la curva inicialmente se aplanó, no se desinvirtió de forma rápida.

Por tanto, la dirección futura es clara… Si los datos económicos se debilitan y las expectativas de inflación se mantienen en linea, los bonos van a seguir subiendo.

¿Qué ha pasado?¿Vuelve a haber riesgo de inflación?

Mañana veremos más detalles sobre ello, pero de momento no hay riesgo de vuelta de la inflación, principalmente porque en ningún momento ha llegado al objetivo…

Lo que ocurre es que los últimos meses la tendencia de TODOS los datos económicos era muy débil y en Septiembre se ha girado… Quizás tiene algo que ver el “September effect”, para el que no hay una respuesta, pero suele ser algo estacional este repunte de las tasas en septiembre, quizás asociado a mejores datos de empleo, repunte económico tras el verano.

¿Oportunidades?

Como hemos visto, justo en el momento que ocurren las bajadas de tipos, el riesgo de sumarse al movimiento es elevado, y aumenta conforme avanza la duración, porque el mercado, salvo sorpresas mayusculas, ya está descontando el futuro, por tanto, tratar de buscar supuestas ineficiencias de mercado como la actual para sumarse, siempre es lo ideal.

Ejemplo: En estos momentos, estimando que la tasa neutral será inferior al 3% en dos años debido a que los datos económicos van a seguir mostrando debilidad, comprar bonos a +10 años por debajo del 4%, no es una buena idea, pero por encima del 4%, si que parece más interesante.

Algunos analistas como Druckenmiller están apostando contra los bonos, es decir a que la economía se va a mantener fuerte y las expectativas de inflación serán altas.

No lo haría, pero si que pienso que hay que tener mucho cuidado a la hora de sumarse a los bonos… Los estimulos fiscales y monetarios son cada vez mayores, eso genera inflación monetaria, la inflación al consumo está influida por otros actores deflacionarios, pero convivir con una inflación superior al objetivo y tasas neutrales superiores al 0% durante un tiempo es algo posible, especialmente si no hay recesión y en ese caso, los bonos no van a tener una subida tan grande.

Por tanto bonos = el principal activo para cubrirte de una recesión o desaceleración, y especialmente si se lograr aprovechar alguna ineficiencia con buen punto de compra.

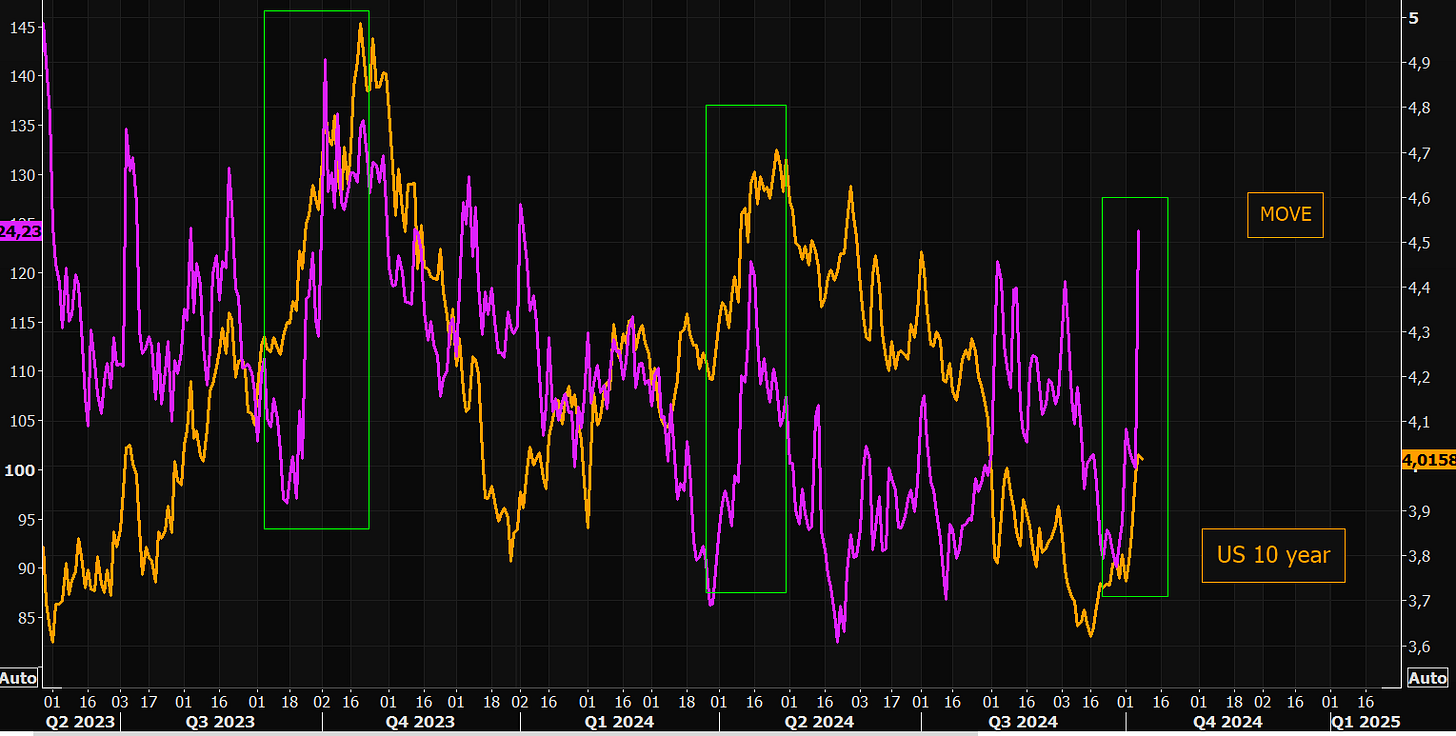

Una de esas oportunidades, puede ser en este momento, donde la volatilidad de los tipos, el índice MOVE, se ha disparado al alza, cerrando en los niveles más altos desde los primeros días de enero:

*Sobre los bonos europeos, su comportamiento está muy ligado al estadounidense, ay que todo se negocia en dólares, y movimientos de bajadas de tipos aun más dispares debilitarían al euro en exceso frente al dólar, lo que podría generar inflación.

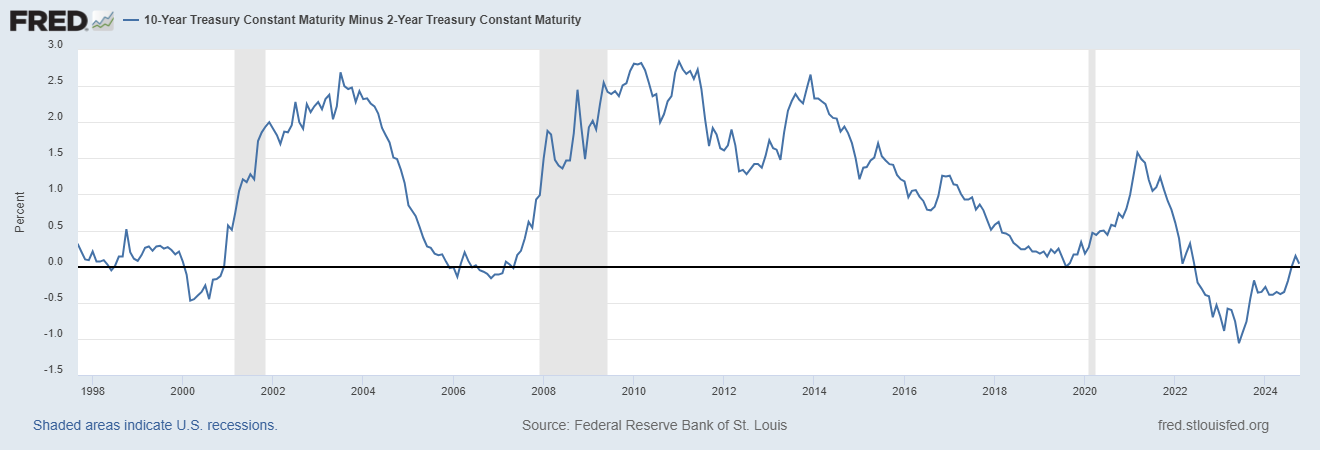

¿Curva de tipos = Recesión?

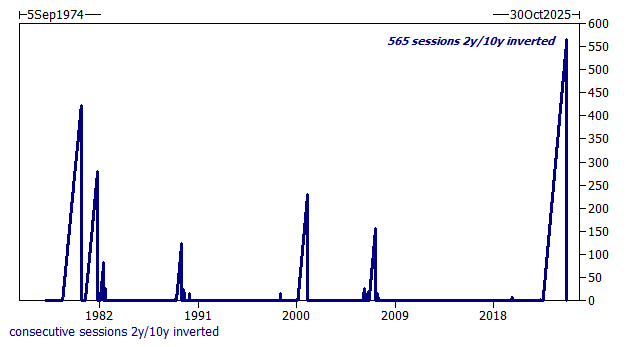

Después de 26 meses, o 565 sesiones de negociación de inversión, la curva finalmente se desinvirtió, marcando el final de la inversión de curva de 2 años y 10 años más larga en 50 años. Lo que esto significa es un tema de intenso debate.

Cómo pueden ver en la siguiente imagen, siempre que la curva de tipos ha estado invertida y se ha desinvertido, ha ocurrido una correción.

Aunque no justo en el momento de la desinversión… Las últimas 4 recesiones solo comenzaron cuando la curva volvió a ser positiva.

El argumento de que la curva de rendimiento invertida ha perdido su capacidad de prever recesiones en el nuevo entorno monetario se basa en los siguientes puntos clave:

1. Cambio en el Sistema Monetario:

El sistema monetario actual, caracterizado por un exceso de reservas en los bancos y la preponderancia de las operaciones de recompra (repos), es muy diferente al de hace unas décadas. La abundancia de reservas hace que las tasas de interés a corto plazo ya no se rijan únicamente por la demanda y oferta de fondos prestables (como era el caso en el pasado), sino que están más influenciadas por las operaciones técnicas y decisiones de política de la Reserva Federal.

Exceso de reservas: Después de la crisis financiera de 2008 y las sucesivas rondas de flexibilización cuantitativa (QE), el sistema bancario de EE.UU. se inundó de reservas excedentes. Estas reservas crean un entorno en el que los bancos no tienen tanta necesidad de competir por fondos adicionales, reduciendo la relevancia de las tasas a corto plazo para sus decisiones de inversión y financiamiento.

2. Estructura del Mercado de Bonos y el “Carry Trade”:

El argumento es que, en el pasado, los compradores marginales de bonos del Tesoro de EE.UU. eran principalmente operadores de "carry trade". Este tipo de estrategia implica tomar prestado a tasas bajas (corto plazo) e invertir en activos con rendimientos más altos (largo plazo). Cuando la curva se invierte (es decir, los rendimientos a corto plazo superan a los rendimientos a largo plazo), esta estrategia se vuelve inviable, ya que el costo de financiamiento es mayor que el rendimiento de los activos.

Impacto en la curva: En el pasado, una curva invertida era una señal de que los inversores institucionales abandonaban sus posiciones de “carry trade”, causando una desaceleración en la demanda de crédito y, finalmente, una recesión. Sin embargo, hoy en día, esta dinámica no es tan clara. La abundancia de reservas y el uso de operaciones de recompra como herramienta clave en el mercado monetario ha alterado esta relación, haciendo que la curva invertida no necesariamente cause el mismo freno a la actividad económica.

3. Impacto del QE y las Tasas de Depósitos:

Los bancos, tras las rondas de QE, están saturados de reservas. Esto significa que no necesitan atraer depósitos adicionales subiendo las tasas que ofrecen a sus clientes. Como resultado, los bancos mantienen las tasas de los depósitos bajas, incluso cuando la Reserva Federal sube las tasas de interés. Este desajuste crea una situación en la que el costo de financiamiento para los bancos no refleja las tasas del mercado monetario.

Efecto en la curva de rendimiento: La curva 3m10y y otras curvas de referencia (como la 2s10s) pierden parte de su capacidad predictiva porque los bancos y otros actores tienen acceso a una fuente de financiamiento mucho más barata que la indicada por las tasas a corto plazo. Esto significa que, incluso cuando la curva se invierte, algunos grandes participantes del mercado pueden seguir financiándose a tasas más bajas y no verse afectados por la inversión.

4. Cambio en las Expectativas del Mercado:

En un entorno donde la demanda de bonos no se rige solo por las expectativas de crecimiento e inflación, sino también por consideraciones de política monetaria y regulatoria, las inversiones en bonos a largo plazo no son tan indicativas de las perspectivas económicas futuras. Si los bancos centrales están influyendo fuertemente en la estructura de tasas, una curva invertida podría reflejar más la política monetaria que una expectativa de desaceleración económica inminente.

3 conclusiones finales

(con quedarse con esto es más que sufiente)

Precio del bono es inverso a su rendimiento.

No comparar la situación actual con ninguna otra, las reglas del juego han cambiado, se viene del mayor aumento de inflación de los últimos 50 años, los estímulos monetarios y fiscales tienen más influencia que nunca.

El rendimiento del bono descuenta lo que hará la Fed más una prima en función del avance de la duración, que se ve alterado por las expectativas de inflación y económicas.