Los mercados en un vistazo…

¿Quieres invertir en calidad?

(Se trata de un patrocinio. Apoya a The Markets Eye y descubre el valor de la inversión a largo plazo de Invertiendo en Calidad)

Hoy en día, todos queremos resultados inmediatos, especialmente en los mercados financieros.

¿Sabías que el periodo medio de tenencia de acciones ha caído drásticamente en las últimas décadas?

En un entorno tan volátil, el mayor refugio es la inversión en calidad y la mayor ventaja competitiva es la paciencia a largo plazo.

Si quieres aprender cómo hacerlo, te recomiendo seguir a Leandro. Desde 2020, he seguido su trabajo en X (Twitter) y puedo asegurar que es uno de los referentes más reconocidos y profesionales en el mundo de la inversión.

¿Qué es Invirtiendo en Calidad?

Es un servicio que ofrece análisis detallados de empresas de calidad, listas de seguimiento, notas sobre estas compañías, podcasts exclusivos con profesionales del sector, y una comunidad valiosa de inversores.

No pierdas la oportunidad de mejorar tu estrategia de inversión. Descubre Invirtiendo en Calidad y da un paso más hacia la inversión inteligente y consciente.

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

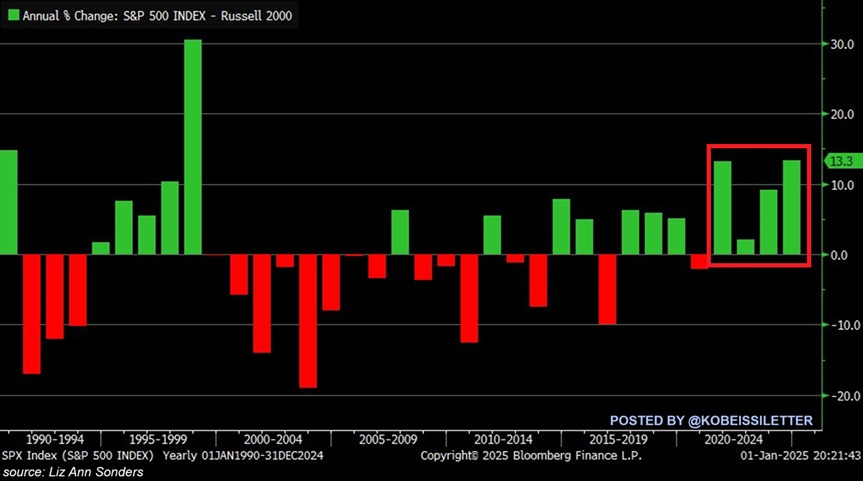

El S&P 500 superó al índice Russell 2000 en un 13,3% en 2024, lo que supone el cuarto año consecutivo de superación.

El Russell 2000 solo ha batido al S&P 500 en 2 de los últimos 11 años.

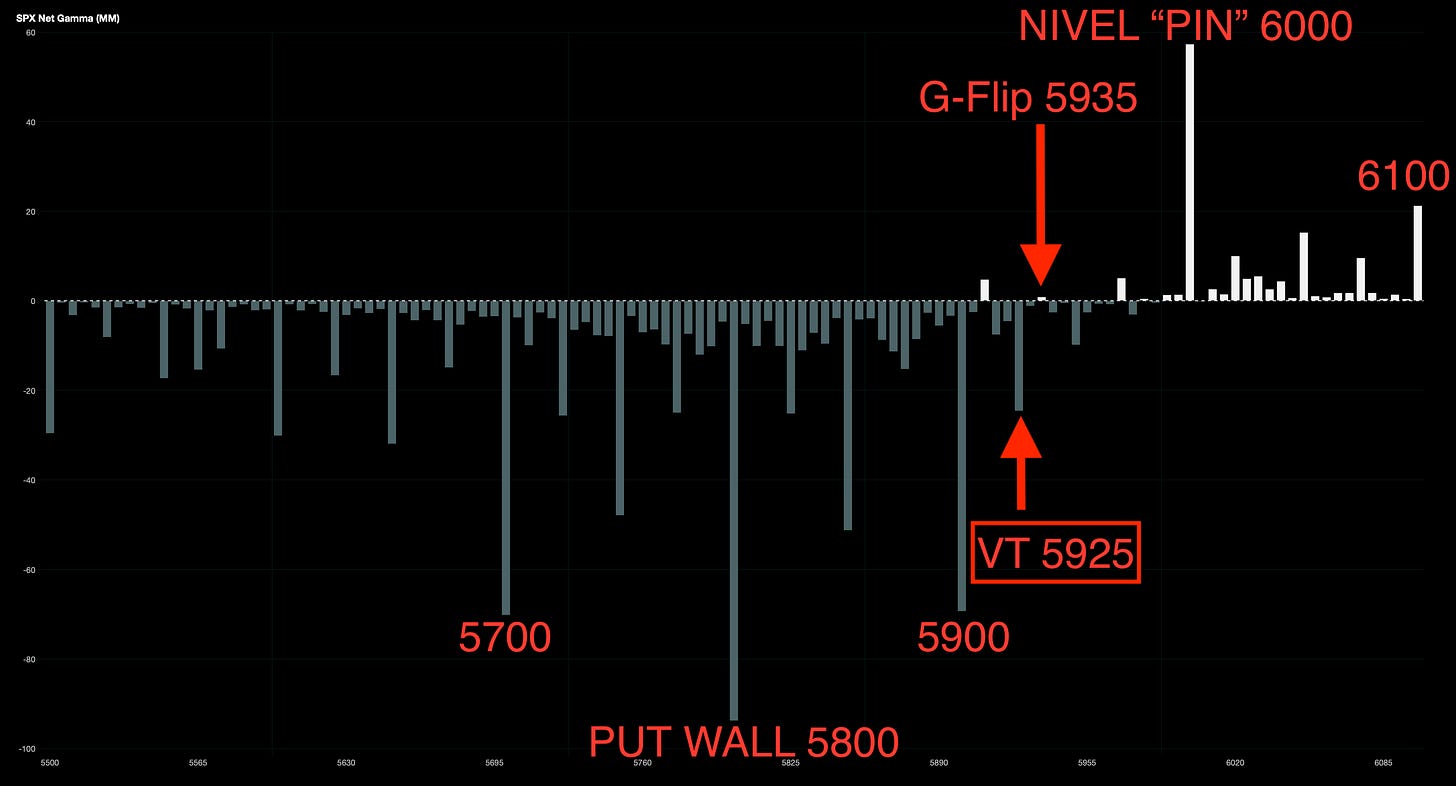

Podríamos decir que los índices han entrado se encuentran en una fase correctiva.

Después de haber rebotado a neutral, el mercado ahora enfrenta una "gamma negativa", lo que significa que es más libre de moverse en una dirección u otra (en este caso más abajo... cuanto más se vende, más tienen que vender los distribuidores para equilibrar el delta)...

Estos son los niveles para el S&P500:

- Gamma Flip 5935.

- Call Wall 6200.

- Put Wall 5800.

- Volatility Trigger 5925.

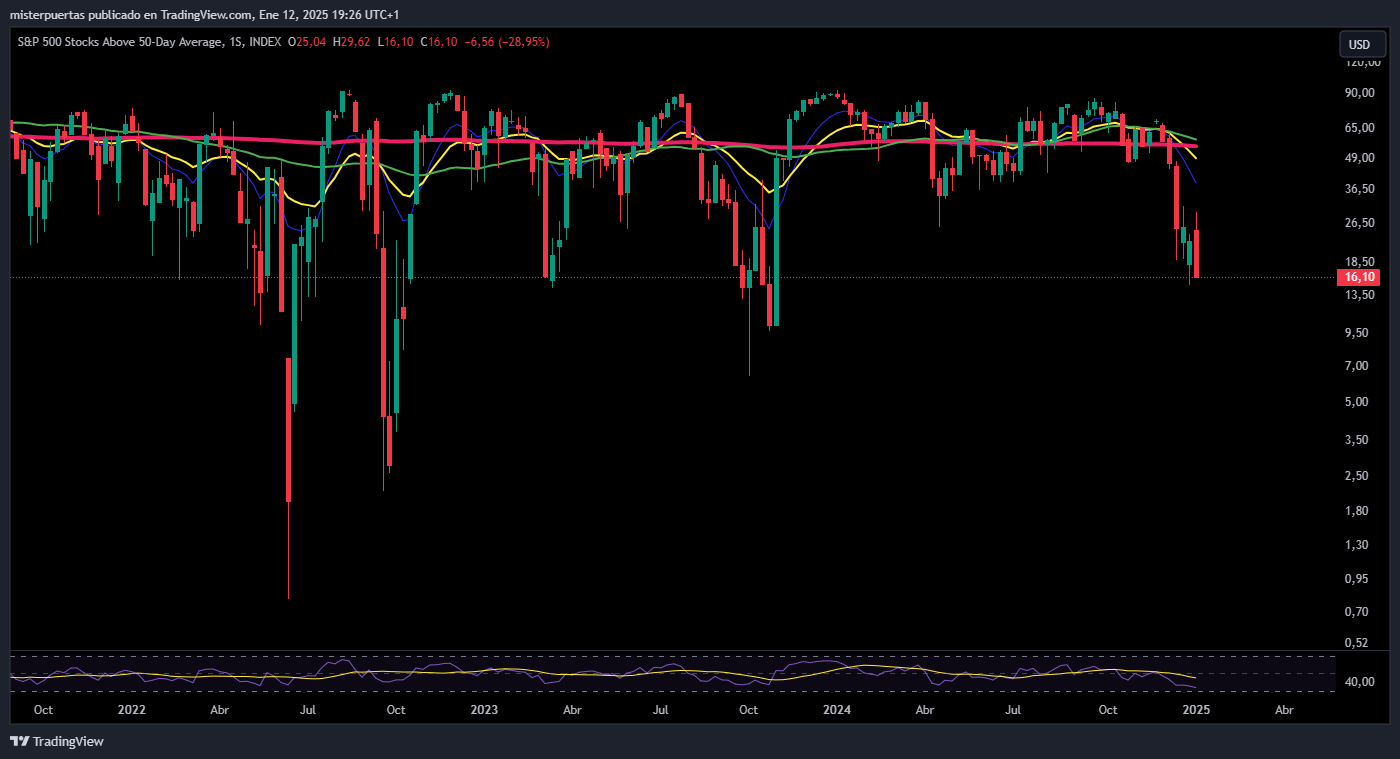

En este momento, solo el 17 % de las empresas del S&P 500 cotizan por encima de su media móvil de 50 días, la proporción más baja desde el mínimo de noviembre de 2023.

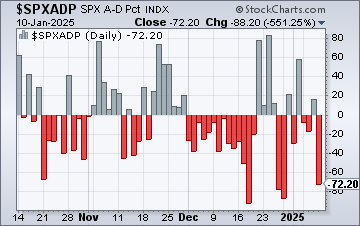

Y desde noviembre sin ver 5 días consecutivas de amplitud positiva:

Javier Sanz

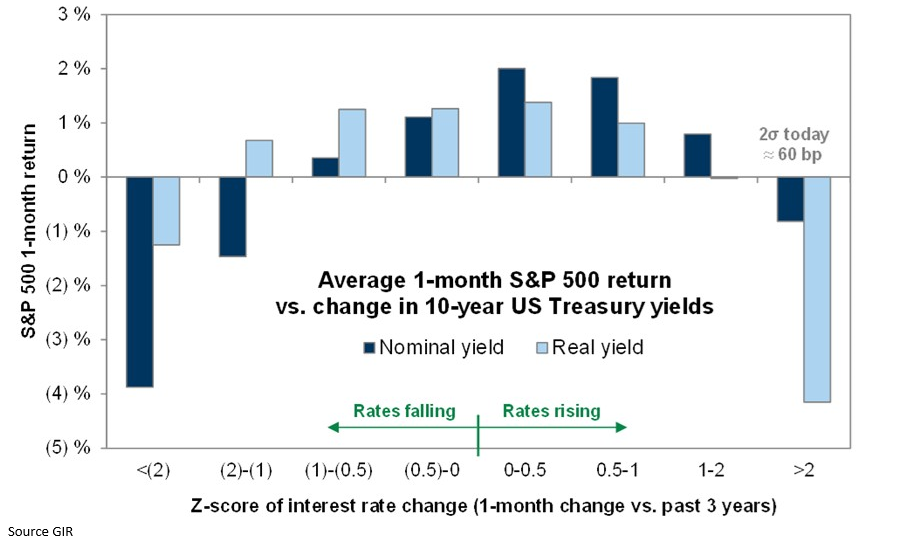

El motivo principal que afecta a esta correción es el alza de los rendimientos… El bono del Tesoro a 30 años ahora rinde 366 puntos básicos más que el rendimiento por dividendo del S&P 500: la brecha más amplia desde 2004.

El movimiento de los rendimientos ha sido tal, que están muy por encima del nivel clave de aumento de 60 puntos básicos en el último mes que Goldman Sachs advierte que es un problema para las acciones:

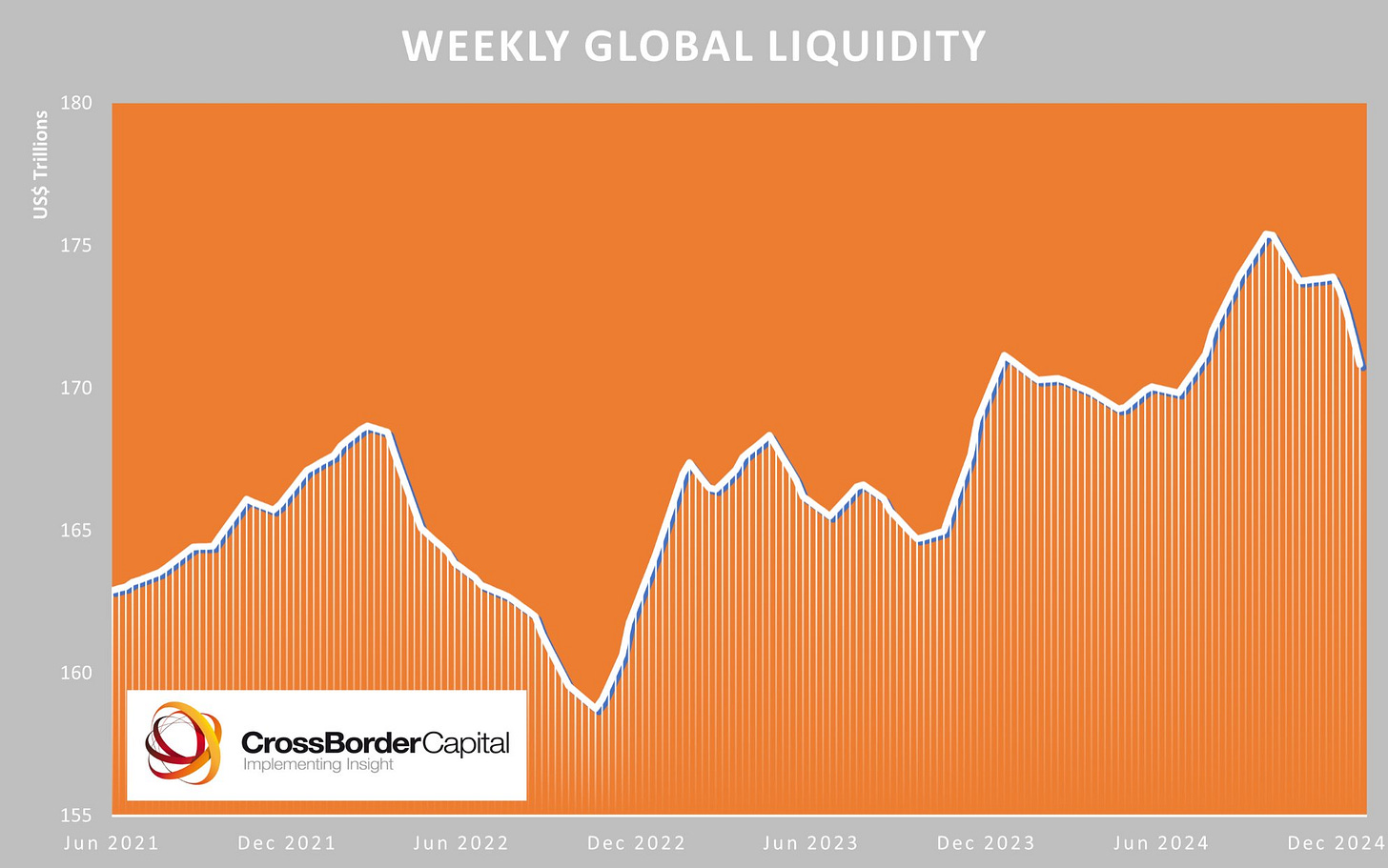

Sin embargo, no son solo los rendimientos… En estos informes se ha insistido mucho en observar la liquidez:

El rendimiento de las acciones se ha tambaleado en las últimas semanas. La masa monetaria mundial se ha reducido en 4,2 billones de dólares.

Según las mediciones más completas de Michael Howell, también esta cayendo:

Javier Sanz

El crecimiento de la liquidez global ha caído drásticamente en las últimas semanas. El resurgimiento del dólar estadounidense y el débil crecimiento de la liquidez de los bancos centrales están manteniendo bajo control la liquidez global. Los mercados de activos de riesgo funcionan mejor cuando la liquidez crece con fuerza. El aumento de la liquidez en el tercer trimestre de 2024 impulsó a los mercados, pero la desaceleración del cuarto trimestre ahora se está transmitiendo. Mantenemos nuestra opinión de que la liquidez se expandirá un poco más este año antes de alcanzar su punto máximo en el cuarto trimestre. Este repunte final del ciclo de liquidez actual puede traer consigo un mayor impulso, pero es probable que los mejores tiempos ya hayan quedado atrás. - Michael Howell

Observando más en detalle a EEUU:

La Liquidez Neta de la Reserva Federal ha aumentado bruscamente en unos 395.000 millones de dólares desde el 1 de enero. Este es el mayor incremento en diez días desde marzo de 2023.

TomasOnMarket

Una gran parte del reciente repunte proviene de una disminución en el uso de repos inversos (inyección de liquidez).

El "embellecimiento" de balances de fin de año, que provocó una avalancha hacia el repos inverso, ahora está siendo revertido.

El saldo de la Cuenta General del Tesoro (TGA, por sus siglas en inglés) también ha disminuido en los últimos días (inyección de liquidez).

El componente clave a observar en las próximas semanas/meses es la TGA.

Pronto será momento de considerar una posible reducción significativa de la TGA (gran inyección de liquidez), ya que el Tesoro se verá obligado a tomar "medidas extraordinarias" debido al restablecimiento del techo de deuda del gobierno de EE. UU.

La Secretaria del Tesoro, Janet Yellen, anunció recientemente que se necesitará recurrir al manual de "medidas extraordinarias" en algún momento entre el 14 y el 23 de enero.

¿Por que cae la liquidez global si la Liquidez de EEUU ha aumentado recientemente?

Uno puede llamar a las compras de bonos por parte del banco central chino "QE" (expansión cuantitativa) o "no QE" (similar al teatro que la Fed intentó en 2019 en EE. UU.), pero el resultado final es el mismo: el banco central está comprando bonos, inyectando liquidez al sistema y debilitando la moneda en el proceso, mientras efectivamente enfría la economía.

Sin embargo, esto parece haber cambiado ahora que las "bandas itinerantes" de especuladores chinos han anticipado las acciones del banco central con tanta intensidad que los rendimientos de los bonos cayeron a mínimos históricos, obligando al Banco Popular de China (PBOC) a "suspender temporalmente" las compras de bonos del Tesoro el viernes. Esta medida elevó brevemente los rendimientos y generó especulación sobre un posible refuerzo en la defensa del yuan, que ha estado debilitándose desde finales de septiembre, o incluso antes de la elección de Donald Trump como presidente de EE. UU.

La decisión rompe con cinco meses de compras constantes y coincide con una brutal venta masiva en los mercados globales de bonos. Esto sugiere, según analistas citados por Reuters, que el Banco Popular de China también está tratando de garantizar que los rendimientos nacionales suban en paralelo con los internacionales, o al menos detener su caída.

Renta Fija

Los bonos americanos totalmente desplomados el viernes tras los datos de empleo:

Fíjense: el bono a 5 años superó a los fondos federales por primera vez desde noviembre de 2022.

Un comentario polémico de la semana:

Los rendimientos a 10 años están aumentando porque el mercado está descontando menos recortes, no porque tenga miedo a la inflación. Los puntos de equilibrio de inflación implícitos en los TIPS han estado limitados en el rango durante los últimos años. - Joseph Wang

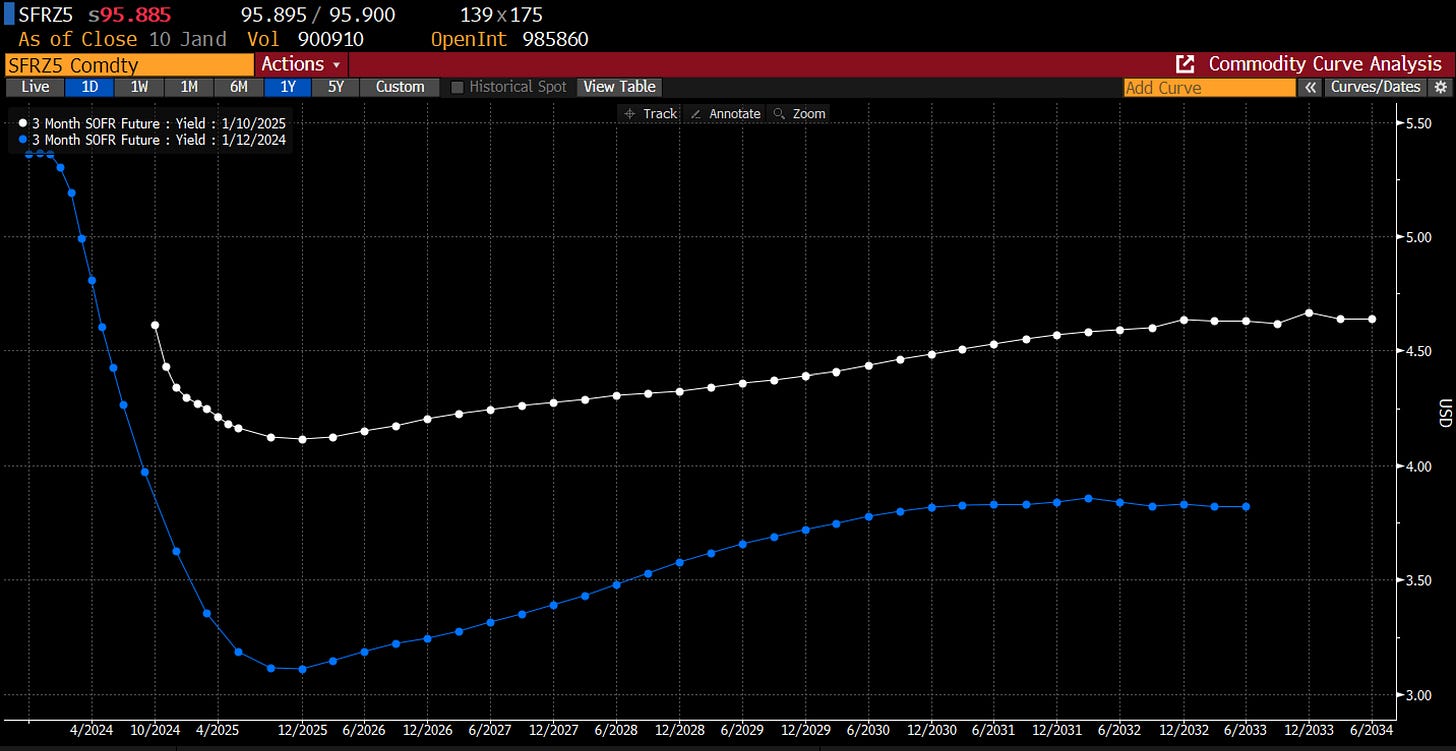

Para el contexto - esto es cómo la trayectoria esperada de la política ha cambiado el mes de ruta. Se puede ver que hace un mes (línea azul) el mercado estaba valorando un ciclo de recorte mucho más profundo.

La senda de los tipos es lo que se percibe que piensa la Reserva Federal, los TIP es lo que piensan algunos inversores en el mercado. Participantes diferentes, pero interrelacionados, por supuesto.

¿Nos está diciendo entonces que los parcipantes que realmente observan la inflación no están preocupados y que el alza de la prima de duración se debe especialmente a los déficits y a mayores expectativas de crecimiento? Podría ser.

Divisas y materias primas

El dólar continuó con sus fuertes ganancias postelectorales, subiendo durante 4 días consecutivos hasta alcanzar máximos de noviembre de 2022.

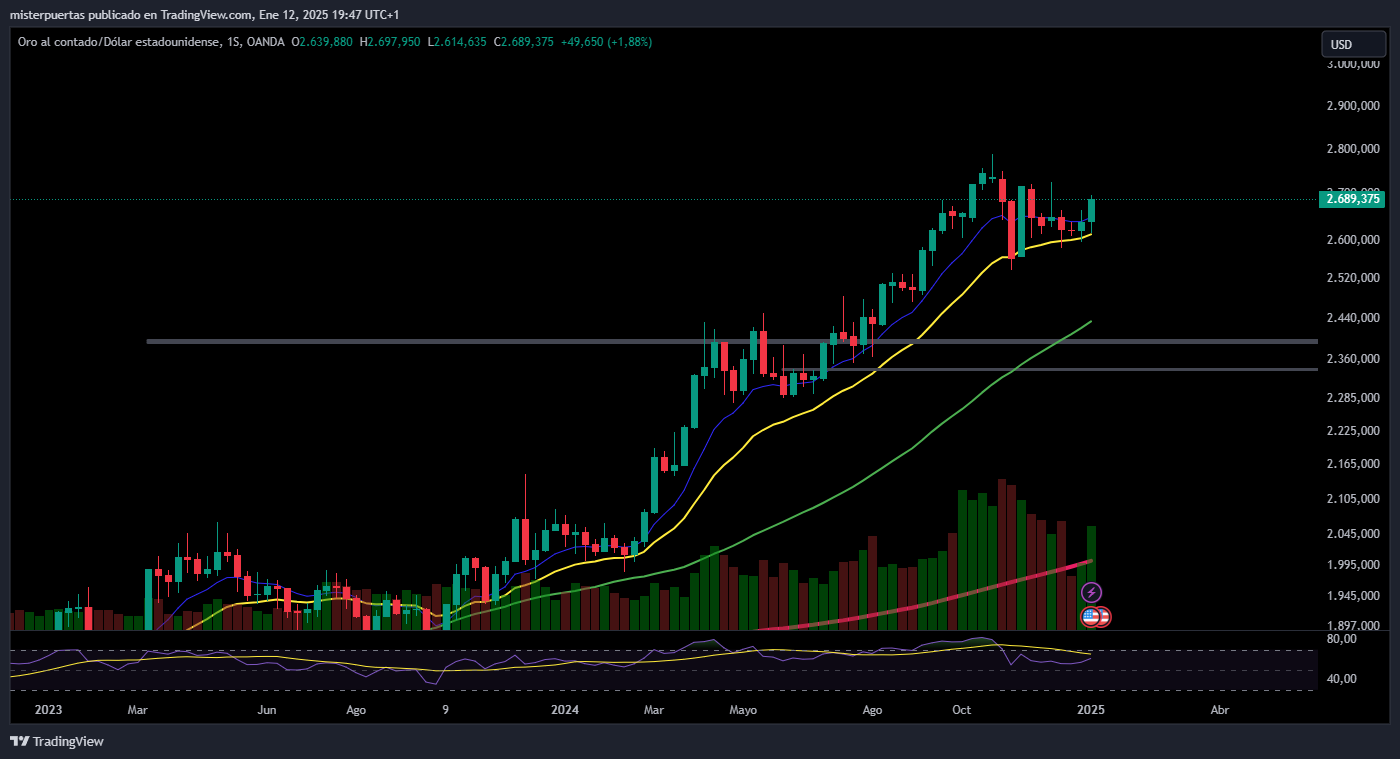

Pese a ello, el oro también subió esta semana, alcanzando cerca de los 2.700 dólares, su máximo en un mes.

Bitcoin se recuperó, pero terminó la semana a la baja.

El petróleo fue el mayor ganador de la semana, subiendo hoy tras las sanciones rusas adicionales y las temperaturas más frías.

El WTI superó su media móvil de 200 días por primera vez desde octubre de 2024 y cerró por encima de ella por primera vez desde agosto de 2024.

Recuerda visitar al patrocinador de hoy:

En Europa…

Las acciones europeas sufrieron el viernes su mayor caída en tres semanas después de que un sólido informe de empleo en EE. UU. avivara nuevos temores inflacionarios y reforzara las expectativas de un enfoque cauteloso por parte de la Reserva Federal en cuanto a los recortes de tasas.

El índice paneuropeo STOXX 600 (.STOXX) cayó un 0,8%, su mayor descenso desde el 20 de diciembre, a pesar de haber registrado su mejor desempeño semanal en un mes.

Añadiendo presión al mercado, los rendimientos de los bonos gubernamentales europeos aumentaron, con el rendimiento del bund alemán a 10 años alcanzando su nivel más alto desde julio de 2024. Este repunte en los rendimientos afectó el sentimiento de los inversores, especialmente en sectores como servicios públicos (.SX6P), que cayó un 2,3% debido a sus características similares a los bonos. El sector inmobiliario (.SX86P), sensible a las tasas de interés, también se vio afectado, perdiendo un 1,1%.

El inesperado repunte en el crecimiento del empleo en EE. UU., combinado con una caída en la tasa de desempleo al 4,1%, indicó un fuerte cierre de año para el mercado laboral estadounidense, lo que deja a los responsables de la Fed debatiendo la necesidad de más recortes de tasas en una economía aún robusta.

Los operadores ahora anticipan que la Reserva Federal recortará las tasas en junio y las mantendrá sin cambios durante el resto del año, según el CME FedWatch Tool. Esta expectativa de una postura cautelosa de la Fed se consolidó con los últimos datos. Wall Street también abrió a la baja.

A principios de esta semana, las acciones europeas y los mercados de bonos globales ya habían sufrido un golpe debido a la especulación de que el presidente electo de EE. UU., Donald Trump, podría declarar una emergencia económica nacional para introducir nuevos aranceles. Esta incertidumbre generó una oleada de ventas en los mercados.

Los inversores también recibieron nuevos datos de inflación y económicos de la zona euro. Los resultados mixtos pintaron un panorama incierto, aunque fueron suficientes para mantener las expectativas de que el Banco Central Europeo recortará las tasas en su reunión de enero.

Analistas de Deutsche Bank señalaron la volatilidad de los datos y comentaron que es "poco probable que el BCE les otorgue demasiada importancia".

"En general, la ausencia de una sorpresa negativa significativa en los datos de inflación de la zona euro no cambia la perspectiva de que un alivio gradual en la reunión de enero sea la acción adecuada", dijeron.

Durante la sesión, el sector automovilístico subió un 0,5%, impulsado por un aumento del 3,7% en Mercedes-Benz (MBGn.DE) tras sus resultados de ventas del cuarto trimestre.

El subíndice de alimentos y bebidas (.SX3P) estuvo entre los mayores perdedores, con fabricantes de alcohol como Pernod Ricard (PERP.PA), Diageo (DGE.L) y Anheuser-Busch InBev (ABI.BR) liderando las pérdidas.

Ambu A/S (AMBUb.CO) destacó con un salto del 17,1%, encabezando el índice paneuropeo después de que el fabricante danés de dispositivos médicos presentara resultados preliminares del primer trimestre y mejorara sus perspectivas anuales.

En Asia…

Las acciones asiáticas se encaminan a una pérdida semanal, ya que el sentimiento de cautela prevalece entre los operadores, quienes consideran la posibilidad de recortes de tipos de interés más lentos por parte de la Reserva Federal. Las acciones chinas están en camino hacia un mercado bajista.

El índice MSCI Asia Pacific cayó hasta un 0,9%, con Fast Retailing entre los mayores lastres después de que los resultados del minorista de moda japonés generaran preocupación sobre una desaceleración en su negocio en China. Los índices de referencia en China y Japón lideraron las caídas en la región.

El índice MSCI China cayó más de un 1%, ampliando su descenso desde el máximo de octubre a alrededor del 20%, mientras los inversores permanecen atentos a las crecientes presiones deflacionarias de la nación, así como a riesgos externos.

"Este año será, de hecho, un año clave para probar el compromiso de China con sus políticas", dijo Christy Tan, estratega de inversiones en Franklin Templeton, en una entrevista para Bloomberg TV. Al mismo tiempo, existen vientos en contra externos, que van desde los posibles riesgos de aranceles y sanciones a empresas tecnológicas, lo que "prepara el escenario para una mayor volatilidad".

Por otro lado, el sentimiento era cauteloso, ya que los rendimientos de los bonos del Tesoro aumentaron aún más en medio de una reducción en las expectativas de flexibilización monetaria de la Fed este año. Una desaceleración en el crecimiento de China y el aumento de los riesgos geopolíticos también están limitando el optimismo.

El índice regional de acciones se encaminaba a una caída de casi un 2% esta semana.

Para la semana…

China

🌶️ Balanca comercial de diciembre (lunes)

🌶️🌶️🌶️ Crecimiento económico (viernes): Se espera un crecimiento económico del 5% interanual.

🌶️🌶️🌶️ Producción industrial (viernes): Se espera un dato de 5.4% de crecimiento interanual.

🌶️🌶️🌶️ Ventas minoristas (viernes): Se espera un dato de 3.5% de crecimiento interanual.

Europa:

🌶️🌶️🌶️ Crecimiento económico alemán esperado del año 2025 (miércoles): Se espera un dato de -0.2%.

🌶️🌶️🌶️ Inflación final de diciembre (viernes): Se espera un dato de 2.4%.

Reino Unido

🌶️🌶️🌶️ Inflación (miércoles): Se espera un dato de 0.1% de crecimiento intermensual, que situe la tasa interanual en el 2.7%.

🌶️🌶️ Ventas minosritas (viernes): Se espera un dato de +0.4%, superior al +0.2% registrado el mes anterior.

🌶️🌶️🌶️ PIB (jueves): Se espera un crecimiento económico del 0.2% en noviembre, dejando el dato interanual en el 1.5%.

Estados Unidos

🌶️🌶️ Inflación por el lado del productor (martes): Se espera un aumento intermensual del 0.3%, por debajo del 0.4% registrado el mes pasado, que deje la tasa interanual entre el 3.2% y el 3.4%.

🌶️🌶️🌶️ Inflación (miércoles): Se espera un aumento intermensual de entre el 0.3% y el 0.4%. Lo que dejaría la tasa interanual en el 2.8%-2.9%. El dato subyacente se espera de entre 0.2% y 0.3%. La tasa interanual subyacente se espera en el 3.3%.

🌶️🌶️🌶️ Ventas minoristas (jueves): Se espera un dato de +0.5% en el mes de diciembre. después de un aumento del 0.7% en noviembre.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 210K, superior a 200K del mes anterior.

🌶️🌶️ Permisos de construcción (viernes): Se espera un dato de 1.46M, una caída del 0.9%. En las viviendas uniciadas se espera un aumento del 2%.

Gracias por leer

Diego

Pd: Recuerda visitar Invirtiendo en Calidad, para aprender las ventajas que ofrecer invertir a largo plazo y en empresas de alta calidad