Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja, en una clara reversión tras el histórico movimiento observado ayer: SPX -3,46%, NDX -4,19%, Dow -2,50%, Russell -4,27%. La liquidez es mínima y los volúmenes, máximos.

No trates de comprender nada; hasta los mismos operadores profesionales lo dicen:

"El cansancio ha aparecido en casi todas las llamadas de hoy. Hasta que no veamos una mejora en la liquidez, seguiremos experimentando una volatilidad extrema a nivel de índice."

— Mesa de trading de GS.

Cuando todos pensábamos que los aranceles a China eran del 125%, la Casa Blanca dice que son del 145%. El 125% es solo el recíproco. Si a esto sumamos ese 10% a todos los países, la tasa arancelaria cambia, pero tampoco mucho. Es decir, que la guerra comercial está más viva que nunca.

Hoy se han conocido los datos de IPC, que sitúan la tasa interanual en mínimos desde 2021. La pregunta clave es: ¿cómo afectarán los aranceles?

Aunque los mercados de bonos observaron cierto alivio ayer y la subasta de bonos a 30 años fue positiva, hoy Trump ha decidido alentarlos anunciando planes para una gran rebaja fiscal.

Los diferenciales de swaps muestran que el dolor ha regresado a los mercados de financiamiento en dólares después del rápido alivio de ayer. Los diferenciales de CDS de EE. UU. se están disparando, y ahora se negocian más amplios (peor) que los de Francia y Corea del Sur, y casi tan mal como los de Italia y Grecia.

Los mercados de renta variable recogieron parte de las ganancias de ayer y se siguen moviendo de forma muy impredecible debido a la baja liquidez. El VIX volvió a subir a 55 intradía, pero aun así terminó notablemente más alto, en 47, desde el cierre de 33 de ayer.

La curva de tipos volvió a invertirse hoy, observando cómo los rendimientos a corto plazo cayeron tras los datos de IPC, mientras que el tramo largo subió. El volumen de bonos también está empezando a despegar.

El índice del dólar se desplomó, registrando una de las pérdidas más pronunciadas de los últimos años, alcanzando los 101,17 desde máximos anteriores de 102,95. El oro subió bruscamente mientras la incertidumbre sigue siendo alta, alcanzando un máximo histórico de 3.176 dólares. Se trata de las mayores ganancias de dos días del oro desde los mínimos del confinamiento por la COVID.

Bitcoin ha borrado casi por completo las ganancias de ayer antes de recuperarse y volver a superar los 80.000 dólares. Los precios de las materias primas fueron en su mayoría más bajos después del gran repunte de ayer, con el crudo WTI cayendo por debajo de los 60 dólares.

El foco…

Ayer se negociaron 30.000 millones de acciones en todas las bolsas de valores de EEUU. ¡Nuevo RÉCORD!

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -3.46%

🔴 Dow Jones -2.50%

🔴 Nasdaq100 -4.19%

🔴 Russell2000 -4.27%

Otros activos

🔴 WTI -3.88%

🟢 XAU/USD +3.00%

🔴 BTC/USD -3.67%

Europa

🟢 German DAX +4.53%

🟢 Stoxx 600 +3.70%

🟢 France's CAC +3.83%

🟢 Spain's Ibex +4.32%

Asia

🟢 Nikkei 225 +9.13%

🟢 Hang Seng +2.06%

🔴 Nifty 50 -0.61%

Divisas

🔴 DXY -1.92% ≈ 100.625

🟢 EUR/USD +2.31%

🔴 USD/JPY -2.22%

🟢 GBP/USD +1.15%

En el informe completo de hoy…

Video de YouTube:

En Wall Street…

Resumen de sesión

Renta variable

No trates de comprender nada; hasta los mismos operadores profesionales lo dicen:

"El cansancio ha aparecido en casi todas las llamadas de hoy. Hasta que no veamos una mejora en la liquidez, seguiremos experimentando una volatilidad extrema a nivel de índice."

— Mesa de trading de GS.

Cuando todos pensábamos que los aranceles a China eran del 125%, la Casa Blanca dice que son del 145%. El 125% es solo el recíproco. Si a esto sumamos ese 10% a todos los países, la tasa arancelaria cambia, pero tampoco mucho. Es decir, que la guerra comercial está más viva que nunca.

Hoy se han conocido los datos de IPC, que sitúan la tasa interanual en mínimos desde 2021. La pregunta clave es: ¿cómo afectarán los aranceles?

Aunque los mercados de bonos observaron cierto alivio ayer y la subasta de bonos a 30 años fue positiva, hoy Trump ha decidido alentarlos anunciando planes para una gran rebaja fiscal.

Los diferenciales de swaps muestran que el dolor ha regresado a los mercados de financiamiento en dólares después del rápido alivio de ayer. Los diferenciales de CDS de EE. UU. se están disparando, y ahora se negocian más amplios (peor) que los de Francia y Corea del Sur, y casi tan mal como los de Italia y Grecia.

Los mercados de renta variable recogieron parte de las ganancias de ayer y se siguen moviendo de forma muy impredecible debido a la baja liquidez.

El VIX volvió a subir a 55 intradía, pero aun así terminó notablemente más alto, en 47, desde el cierre de 33 de ayer.

Renta fija

La curva de tipos volvió a invertirse hoy, observando cómo los rendimientos a corto plazo cayeron tras los datos de IPC, mientras que el tramo largo subió.

ZeroHedge

El volumen de bonos también está empezando a despegar.

Divisas y materias primas

El índice del dólar se desplomó, registrando una de las pérdidas más pronunciadas de los últimos años, alcanzando los 101,17 desde máximos anteriores de 102,95.

El oro subió bruscamente mientras la incertidumbre sigue siendo alta, alcanzando un máximo histórico de 3.176 dólares. Se trata de las mayores ganancias de dos días del oro desde los mínimos del confinamiento por la COVID.

Bitcoin ha borrado casi por completo las ganancias de ayer antes de recuperarse y volver a superar los 80.000 dólares.

Los precios de las materias primas fueron en su mayoría más bajos después del gran repunte de ayer, con el crudo WTI cayendo por debajo de los 60 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA): La administración de Trump pausó los planes para imponer restricciones más estrictas sobre el chip H20 de la compañía, crucial para el desarrollo de IA en China.

Tesla (TSLA): Está expandiéndose en Arabia Saudí.

TSMC (TSM): Los ingresos del primer trimestre aumentaron un 42%, impulsados por la fuerte demanda de servidores de IA y smartphones ante los aranceles anticipados de EE. UU.

Dell Technologies (DELL): Redujo o eliminó los descuentos en EE. UU. en muchos de sus ordenadores.

Constellation Brands (STZ): Redujo su previsión de beneficios para el año fiscal 2026.

Walmart (WMT): Reafirmó su objetivo de alcanzar un GMV internacional de 200.000 millones de USD para 2028, con un fuerte crecimiento anual en ventas netas e ingresos operativos.

US Steel (X): El presidente Trump emitió un comunicado oponiéndose a la adquisición del productor de acero por parte de una empresa japonesa.

Cboe Global Markets (CBOE): Fue degradada de ‘Comprar’ a ‘Neutral’ por BofA, que citó el rendimiento superior del valor en lo que va de año, una valoración relativa más alta, una mejor estructura de propiedad y el potencial de desaceleración en los volúmenes durante la segunda mitad del año.

En la sesión europea…

Resumen de sesión

Las bolsas europeas repuntaron con fuerza este jueves, con la mayoría de los índices registrando sus mayores subidas diarias desde 2022. El motivo fue el anuncio del presidente estadounidense Donald Trump de pausar los aranceles recíprocos para la mayoría de socios comerciales, lo que desató un relief rally tras una brutal liquidación.

La suspensión de los aranceles punitivos, aplicada a decenas de países, llegó menos de 24 horas después de su entrada en vigor. En respuesta, la Unión Europea también pausó sus contramedidas contra productos estadounidenses por valor de unos 21.000 millones de euros.

El índice paneuropeo STOXX 600 subió un 3,7%, mientras que las principales bolsas regionales repuntaron entre un 3% y un 4,7%.

Fue el mejor día desde marzo de 2022 para los índices de referencia en Alemania (DAX), España (IBEX) y Reino Unido (FTSE). El CAC 40 de Francia subió un 3,8%, su mejor sesión desde octubre de 2022.

"Hoy hemos visto un rebote casi mecánico en los mercados del continente, con participantes reevaluando y reduciendo algunos de los riesgos de crecimiento a la baja que existían en Europa", dijo Michael Brown, estratega de investigación en Pepperstone.

El alivio llega tras una fuerte corrección multiactivo causada por el temor a que los aranceles de EE. UU. golpeen con fuerza el crecimiento económico. Desde que se anunciaron los aranceles recíprocos el 2 de abril, el STOXX 600 ha caído un 9% y acumula un descenso superior al 13% desde su cierre récord en marzo.

No obstante, persiste la incertidumbre: Trump aumentó los aranceles sobre importaciones chinas, y siguen vigentes tanto los aranceles generales del 10% como los específicos sobre automóviles.

"Un arancel del 10% sobre las importaciones europeas sigue siendo extremadamente alto y no hay ninguna garantía de que se llegue a un acuerdo. Hemos metido 90 días de incertidumbre colosal en el mercado", añadió Brown.

El índice de volatilidad de la eurozona (V2TX) sigue en niveles elevados (37 puntos), reflejando que los operadores aún esperan movimientos bruscos en los mercados.

En el frente de política monetaria, los mercados redujeron sus apuestas sobre un recorte de tipos por parte del BCE en su reunión de este mes, aunque aún descuentan con un 97% de probabilidad una bajada en abril y tres recortes de 25 puntos básicos para final de año.

Todos los sectores cerraron al alza, destacando los más castigados del mes:

Bancos (+5,2%)

Mineras (+3,8%)

Energía (+2,5%)

Algunos comentarios de acciones

Barry Callebaut (BARN.S) se desplomó un 21,5%, tras recortar su previsión de volumen anual por la "volatilidad sin precedentes" en los precios del cacao.

Tesco (TSCO.L) cayó un 6,2% después de advertir que su beneficio probablemente disminuirá este año.

En la sesión asíatica…

El índice bursátil de referencia en Asia registró su mayor subida desde noviembre de 2022, impulsado por la decisión del presidente estadounidense Donald Trump de pausar el aumento de aranceles a la mayoría de sus socios comerciales, lo que desató un fuerte rally de riesgo en toda la región.

El MSCI Asia Pacific Index llegó a dispararse hasta un 5,6%, siguiendo el mejor repunte del S&P 500 desde 2008. Las bolsas de Taiwán lideraron las ganancias en Asia, marcando un récord histórico. También destacaron los avances en los índices bursátiles de Japón, Corea del Sur y Vietnam, con los sectores tecnológico y financiero como los de mejor desempeño.

Las acciones en China y Hong Kong también cerraron al alza, lo que sugiere que los inversores siguen confiando en que Pekín activará nuevas medidas de estímulo para proteger su economía frente a los aranceles.

Se espera que los máximos líderes del gobierno chino se reúnan este jueves para debatir nuevas acciones de impulso económico, según fuentes familiarizadas con el asunto. Algunos inversores también mantienen la esperanza de un posible acuerdo comercial con EE. UU., después de que Trump afirmara que espera que las autoridades chinas vuelvan a la mesa de negociación.

Eventos relevantes de la jornada

Guerra comercial con China

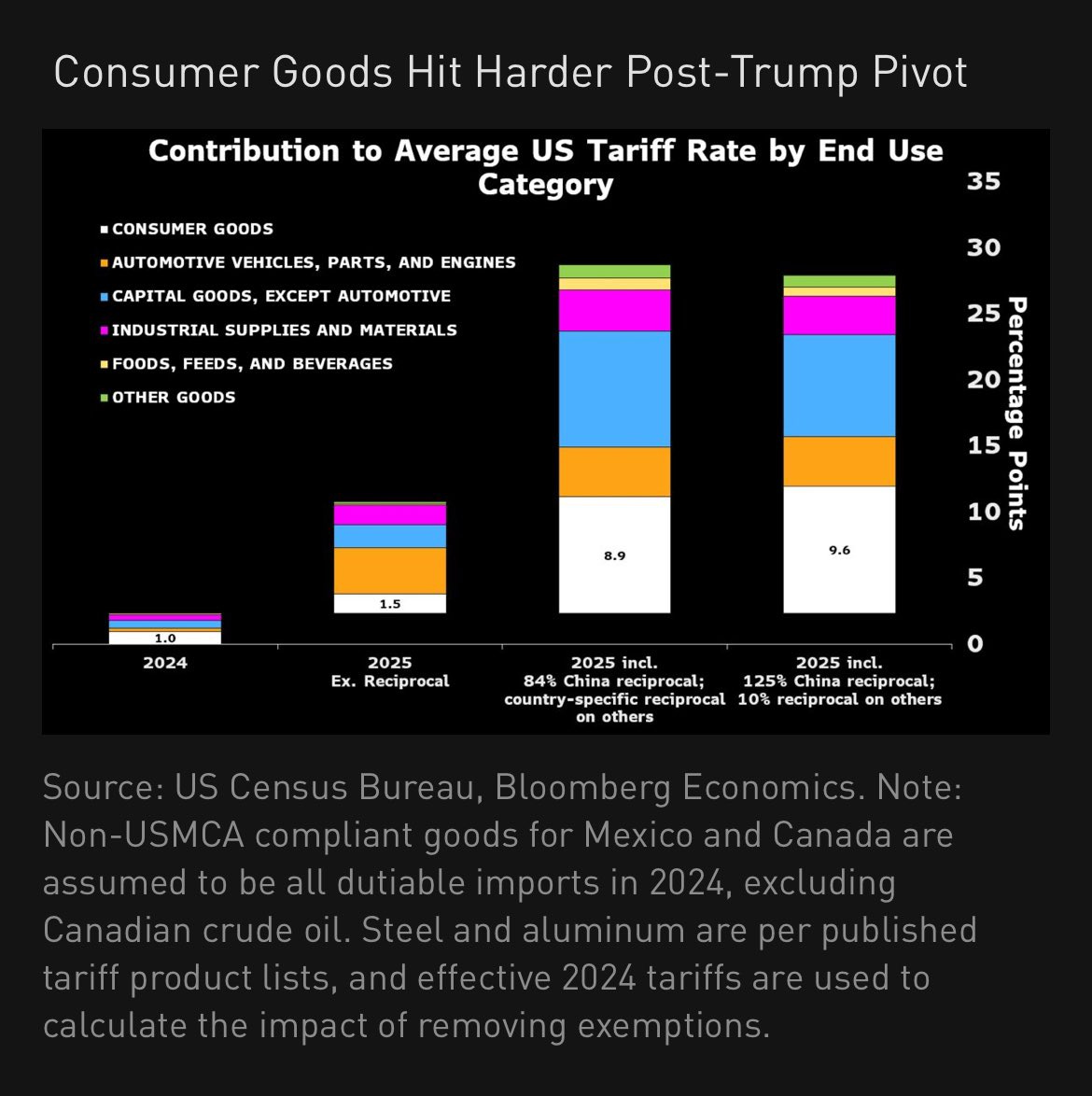

Ayer se "ganó una batalla", pero la guerra comercial sigue muy viva.

Observen este gráfico de Bloomberg Economics y cómo la carga arancelaria post eliminar los aranceles recíprocos y aumentar a China al 125% sigue siendo similar.

Consejo Económico Nacional de EE. UU. – Hassett en entrevista con CNBC: Algunos acuerdos comerciales están realmente muy avanzados El calendario de acuerdos es muy factible Aún no han comenzado las conversaciones con China

Vienen con ofertas que nunca habrían presentado de no ser por las decisiones que ha tomado el presidente.

"Verás acuerdos HISTÓRICOS uno tras otro"

TRUMP: ME ENCANTARÍA LLEGAR A UN ACUERDO CON CHINA

TRUMP: EL PRIMER ACUERDO SOBRE ARANCELES ESTÁ MUY CERCA

TRUMP: SI NO PODEMOS LLEGAR A UN ACUERDO, ENTONCES VOLVEREMOS A DONDE ESTÁBAMOS

Casa Blanca a CNBC: los aranceles de EE. UU. a China alcanzan ahora el 145% tras la última subida.

Entiendo entonces que el aumento del 125% anunciado por Trump ayer no era general... Era el arancel recíproco y hay que sumar ese 20% que ya estaba en vigor antes del 2 de abril.

Según Reuters, Apple envía 600 toneladas de iPhones desde India para esquivar aranceles.

Apple fletó vuelos de carga para transportar 600 toneladas de iPhones —alrededor de 1,5 millones de unidades— a Estados Unidos desde India, después de haber incrementado su producción allí con el objetivo de evitar los aranceles impuestos por el presidente Donald Trump, según fuentes citadas por Reuters.

Probablemente los mensajes de ataque hacia China continuen... Los mercados hoy aceleraron las caídas cuando la Casa Blanca dice que los aranceles a China son del 145%. Esto aun no ha acabado.

El presidente Donald Trump estaría estudiando la posibilidad de excluir de la bolsa estadounidense las acciones de empresas públicas chinas - Fox Business

Si un inversor tiene un ADR y este es deslistado, no significa que pierde su dinero automáticamente, pero sí hay riesgos y cambios importantes:

¿Qué pasa exactamente?

El ADR sigue existiendo (al menos por un tiempo):

Aunque lo deslisten de la Bolsa de Nueva York (NYSE o Nasdaq), puede seguir cotizando en mercados extrabursátiles como el OTC (Over The Counter).Tu inversión sigue representando acciones reales:

El ADR sigue respaldado por acciones de la empresa extranjera. Si la empresa sigue funcionando bien, tu inversión tiene valor.

Consultar a tu bróker: Pregunta si el ADR sigue disponible en OTC o si puedes convertirlo a acciones ordinarias (en el mercado local).

Otras noticias de aranceles:

La UE acepta una pausa de 90 días en las contramedidas previstas para el 15 de abril contra los aranceles de EE. UU. Si las negociaciones no son satisfactorias, nuestras contramedidas entrarán en vigor. - Von der Leyen.

La UE y China inician negociaciones para abolir los aranceles de la UE sobre los vehículos eléctricos chinos - Handelsblatt.

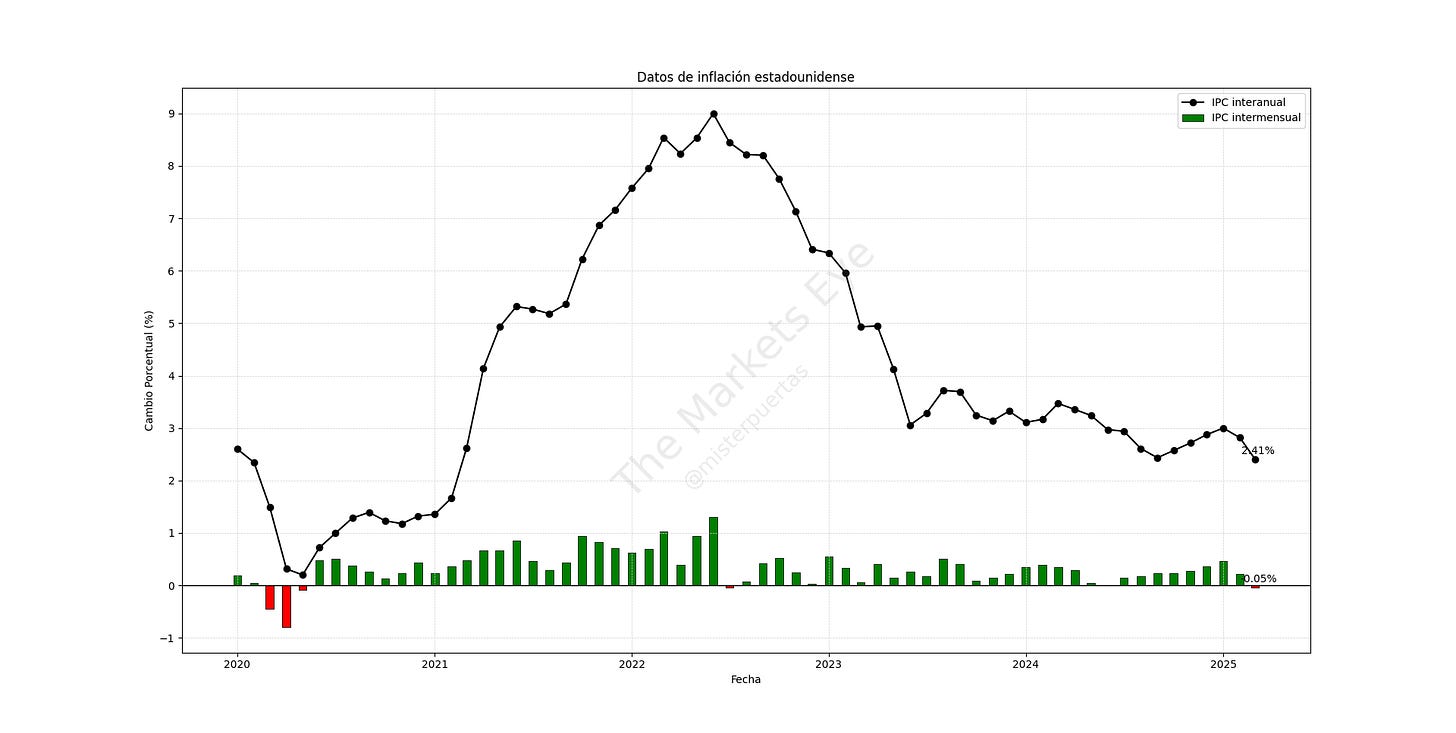

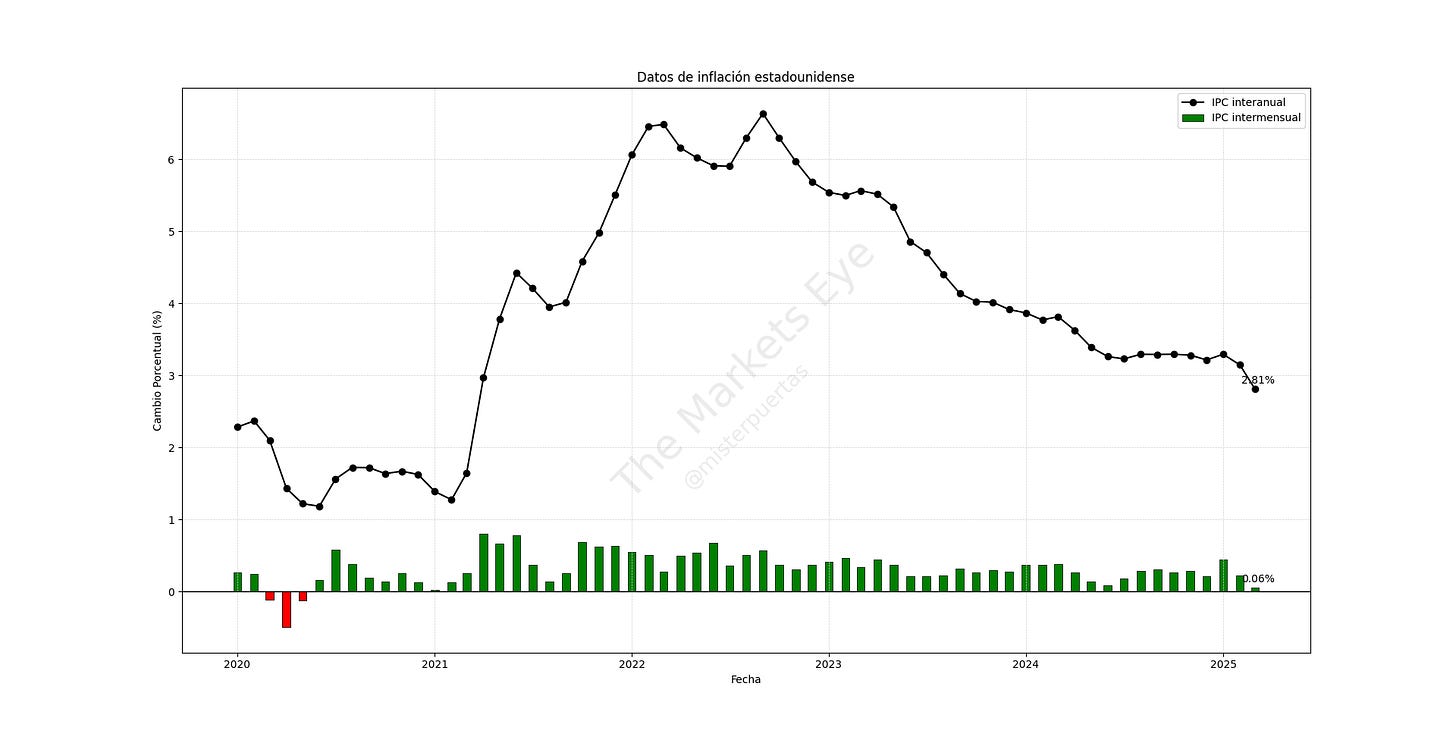

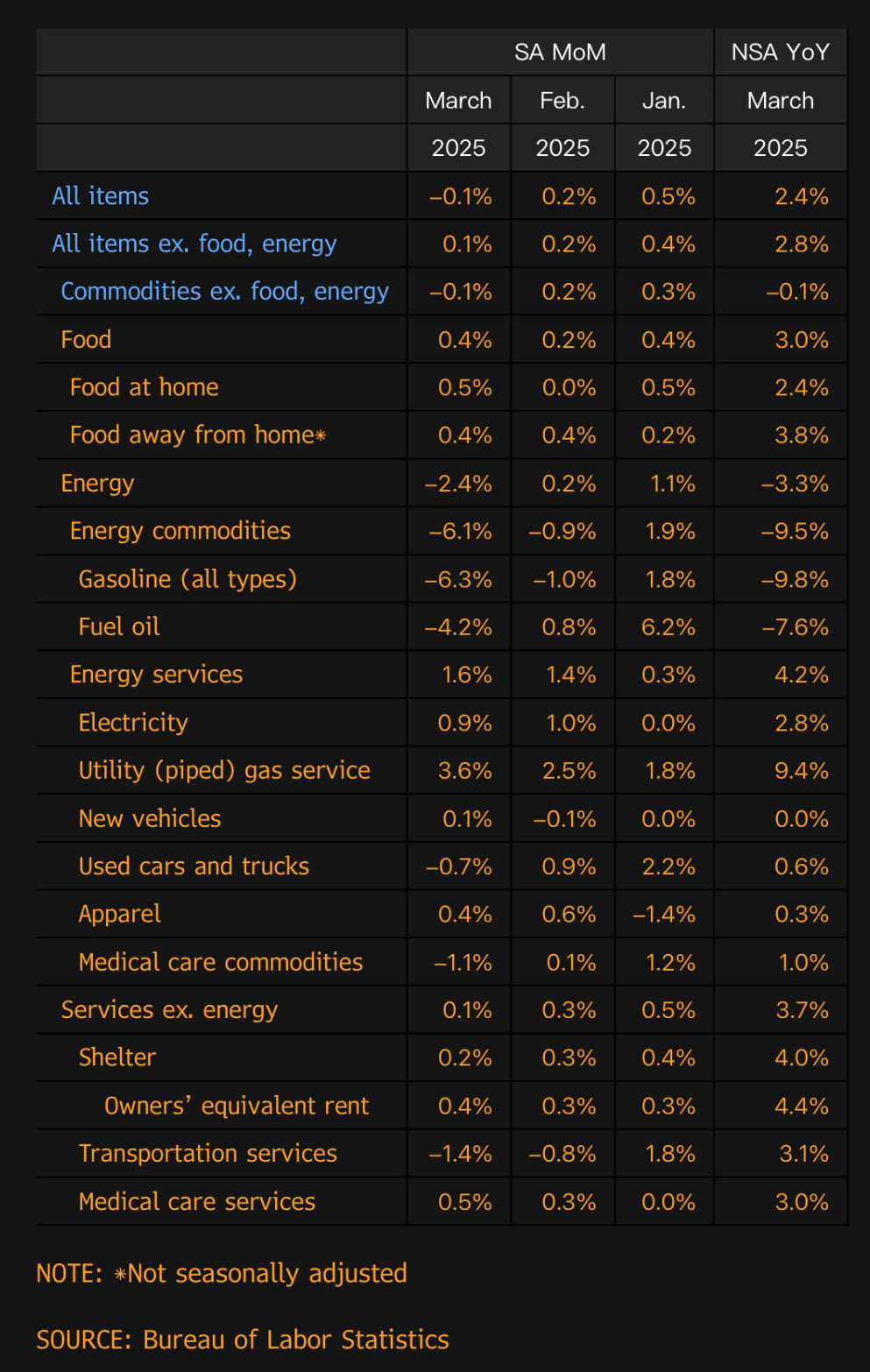

Datos de inflación

Los precios decrecieron un 0.05% en el mes de marzo, lo que dejó la tasa interanual en el 2.41%.

Su nivel más bajo desde septiembre, por debajo del 2,8% de febrero y de las previsiones del 2,6%.

Los precios subyacentes (excluyendo energía y alimentos frescos) subieron un 0.06% en el mes. Situando la tasa interanual en el 2.81%.

También la más baja desde marzo de 2021 y por debajo del 3% esperado.

Observando componentes:

La caída estuvo impulsada por la energía, pero el componente de coches y camiones usados también cayó un 0,7%.

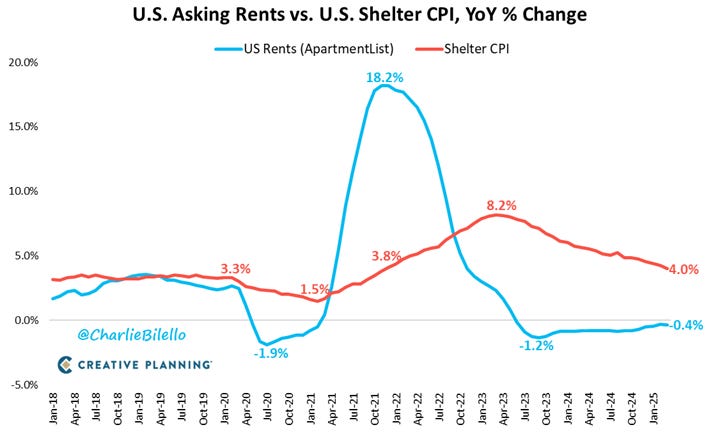

La inflación de los servicios se desplomó y la vivienda también se moderó, con un +0,22%, igualando el dato mensual más bajo desde 2021.

La inflación de los alquileres y la vivienda se está desacelerando rápidamente... Y recuerde que lleva un retraso de unos 9 meses, la realidad actual es inferior.

Este gráfico de Bilello lo muestra claramente:

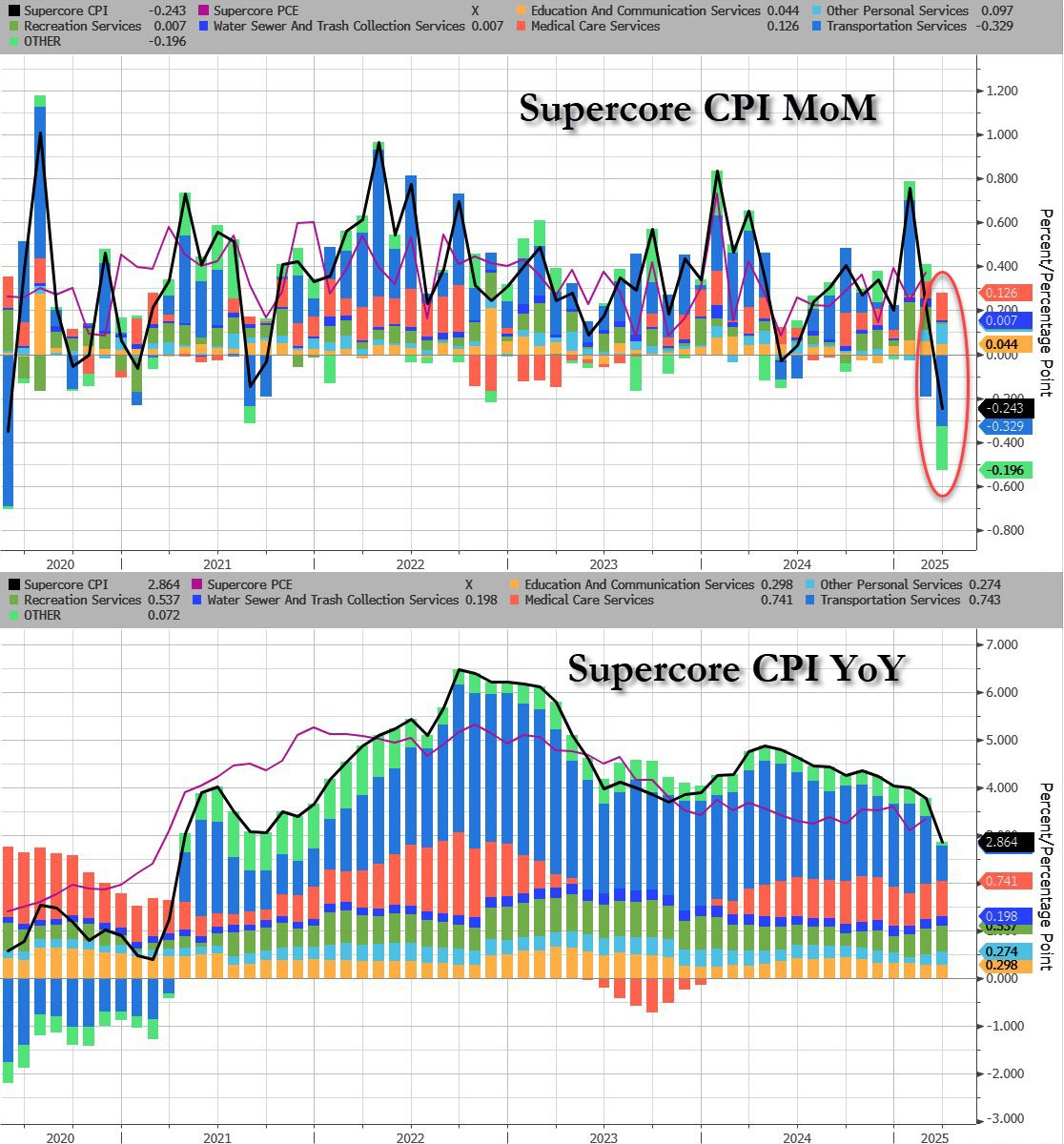

El llamado IPC SuperCore (servicios excluyendo vivienda) cayó un 0,1% intermensual, arrastrándolo hasta el +3,22% interanual.

Se trata del nivel más bajo desde diciembre de 2021...

ZeroHedge

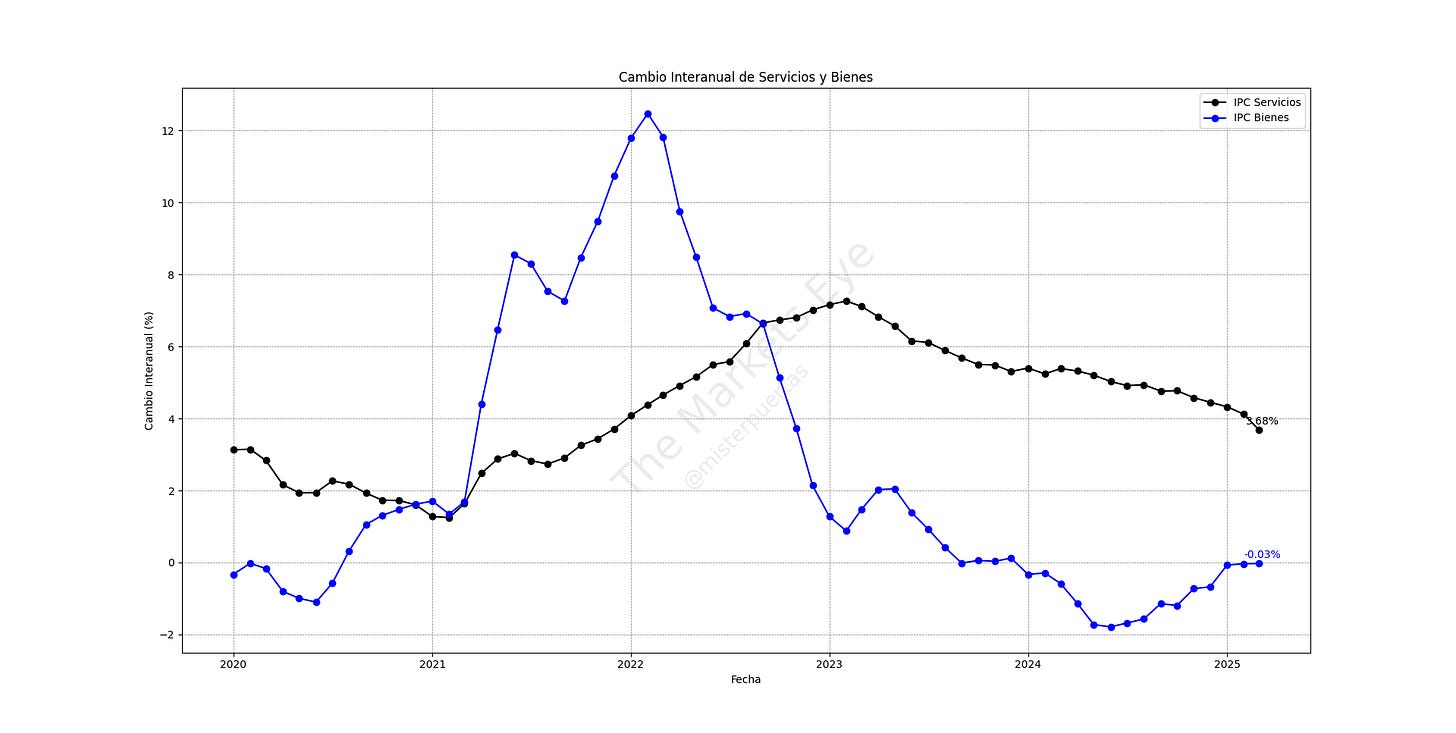

Los datos de este mes fueron un gran avance: En los últimos meses se observaba cómo la inflación de los bienes había "dejado de restar", meintras que la inflación de los servicios aún era elevada.

Este mes los bienes estuvieron planos y los servicios ofrecieorn alivio.

Los mercados apenas tuvieron cambios, están centrados en otros temas... Su liquidez es minima y el volumen máximo, no trate de comprender sus movimientos.

Sin embargo, lo de hoy es una noticia positiva para los meses de incertidumbre que vienen. ¿Cómo reaccionarán los precios?

Está claro que una tasa arancelaria tan elevada cómo la que entró en vigor ayer iba a provocar una desaceleración del consumo TOTAL... ¿Pero una tasa base del 10% más el resto de aranceles?

Existe el riesgo de que las empresas trasladen ese aumento o parte de ello a los consumidores.

Sin duda uno de las claves a observar para seguir los precios está por el lado del petróleo y de momento... Está en minimos de 4 años.

El presidente de la Reserva Federal de Kansas City, Jeff Schmid, ha declarado que "no está dispuesto a correr ningún riesgo" con la inflación.

Cita completa: "Hasta ahora, durante el repunte y la posterior caída de la inflación en los últimos años, las acciones de la Fed han sido efectivas para mantener bien ancladas las expectativas de inflación a largo plazo. Ahora, con presiones sobre los precios que probablemente se renueven, no estoy dispuesto a correr ningún riesgo cuando se trata de mantener la credibilidad de la Fed en materia de inflación."

Alomejor la solución es echar a Powell:

Muchos titulares y rumores sobre que Trump "pidió a la Corte Suprema que despida a Powell".

Esto es lo que realmente pasó:

El presidente Trump pidió a la Corte Suprema que le permita "despedir a altos funcionarios de dos agencias independientes", según Bloomberg.

Esto podría poner a prueba si Trump tiene el poder de despedir al presidente de la Reserva Federal, Powell.

Trump NO pidió explícitamente despedir a Powell.

Situación del mercado

Renta fija

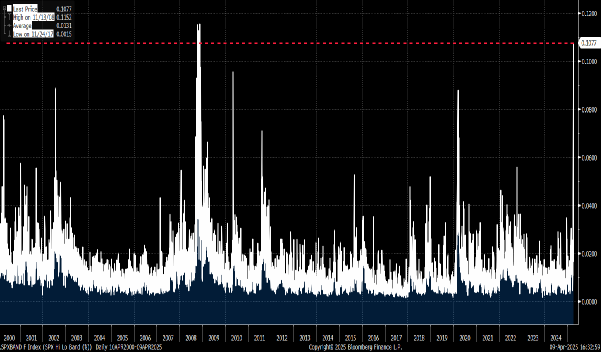

El gráfico del "30Y SOFR Swap Spread", es decir, el diferencial de los swaps a 30 años basados en la tasa SOFR.

Referencia clave para los mercados de tipos de interés en EEUU.

Un swap spread negativo tan profundo es una señal de estrés en el mercado de bonos del Tesoro... Y estamos viendo que después del alivio de ayer, vuelve a bajar.

ZeroHedge

El desmantelamiento del acuerdo Basis-Trade está lejos de terminar... Y recuerde que está muy apalancado y que puede romper muchas cosas:

La Reserva Federal está siguiendo los mercados muy de cerca para asegurarse de que la liquidez continúe fluyendo con normalidad.

Jeff Schmid (Fed de Kansas City) dijo que las interrupciones en el mercado de bonos del Tesoro esta semana han sido "instructivas".

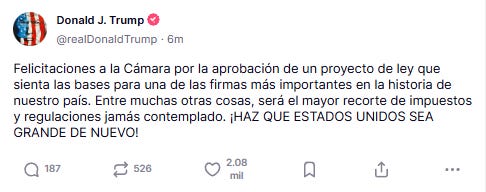

La Cámara estadounidense ha aprobado un proyecto de ley que sienta las bases para el mayor recorte de impuestos y regulaciones jamás contemplado.

Y eso no ha gustado mucho a los mercados.

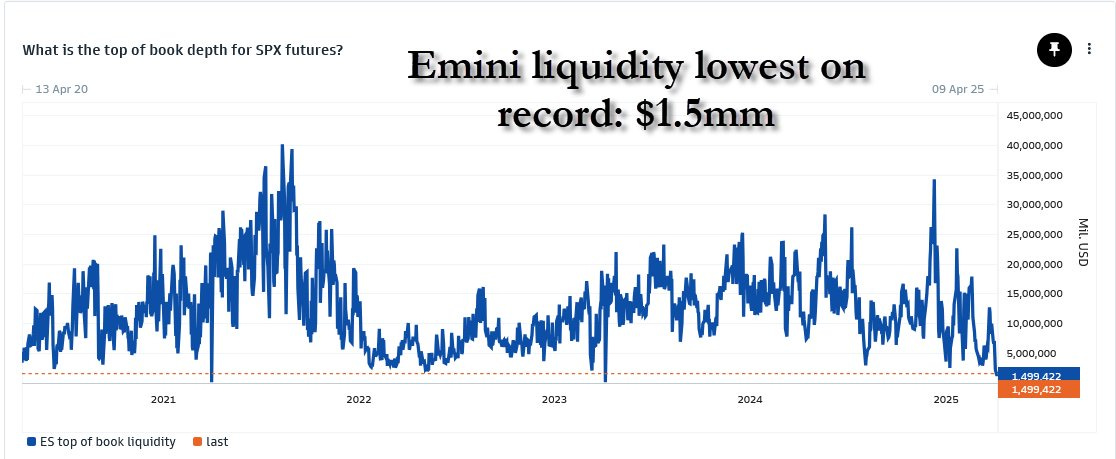

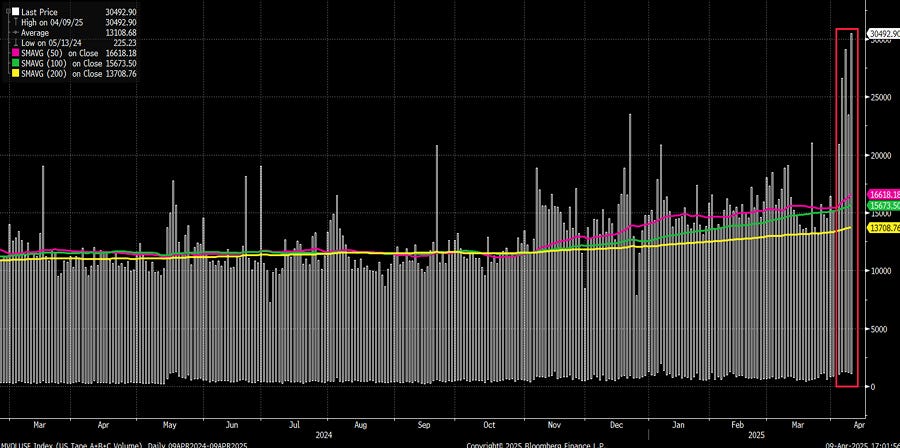

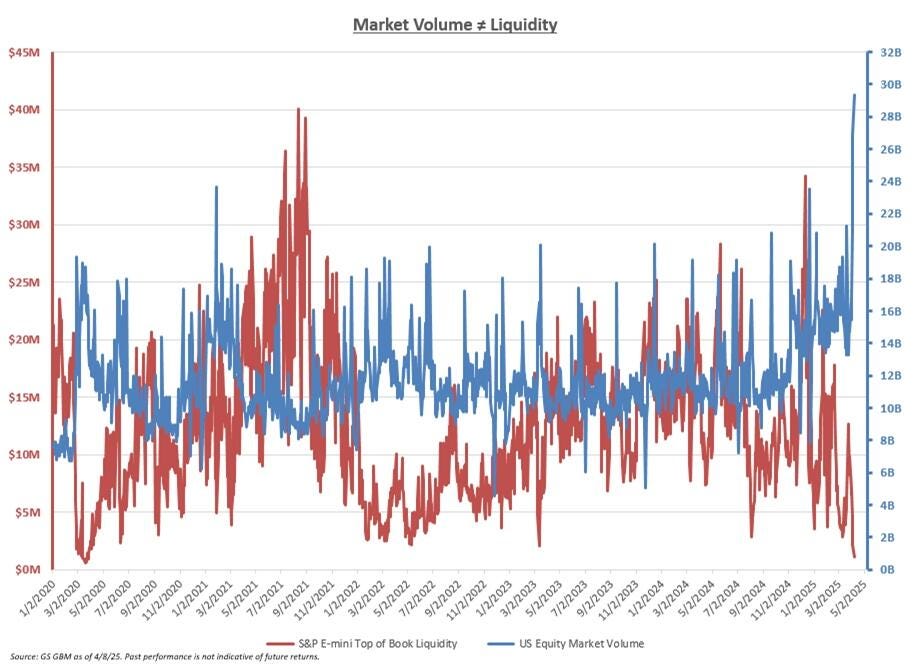

En primer lugar, la liquidez es minima...

Esta imagen muestra un gráfico de la liquidez en el libro de órdenes para los futuros del S&P 500 (también conocidos como E-mini S&P 500 futures).

La liquidez de los Emini cae a su nivel más bajo registrado: $1,5 millones.

ZeroHedge

Lo que hace que ya de por si los movimientos sean MUUUY aleatorios. Pero además... Si los mercados de bonos ya de por sí están tensionados... Ahora con esta rebaja de impuestos se planeta un nuevo dilema...

En lo que va de año fiscal 2025 los gastos federales son récord... El déficit, marcando máximos de la historia reciente.

Observando en detalle las partidas…

Se pueden recortar unos pocos miles de millones en gastos discrecionales aquí y allá… Pero no se pueden recortar ni los derechos (Seguridad Social, Medicare) ni las pensiones, ni el gasto en defensa…

Los aranceles iban a ser ese salvavidas porque iban a aumentar los ingresos, pero los análisis dicen que no van a provocar tanto aumento:

Las estimaciones sobre los ingresos adicionales derivados de los aranceles anunciados — un rango de entre 300.000 y 500.000 millones de dólares anuales— convierten a los aranceles de 2025 en la mayor subida de impuestos en EE. UU. (en porcentaje del PIB) desde al menos la Ley de Control de Ingresos y Gastos de 1968, implementada durante la guerra de Vietnam.

Un aumento de este calibre también podría hacer que los ingresos por aranceles estén a punto de superar a los impuestos corporativos como la tercera mayor fuente de ingresos del presupuesto federal, aunque dicho incremento solo habría cubierto aproximadamente una quinta parte del déficit presupuestario federal de 2 billones de dólares previsto para 2024 (cerca del 7 % del PIB).

¡Y por si fuera poco reduces los ingresos por impuestos!

La reacción de los inversores es estimar mayor deficit futuro y alzar de nuevo los rendimientos a largo plazo, que ya de por si están sufriendo ventas por las llamadas a margen de los fondos de cobertura y otras instituciones.

Momento Liz Truss total... Con los rendimientos a 30 años en máximos desde enero:

Con la volatilidad de los bonos aumentando considerablemente:

ZeroHedge

Y esto no es una critica a las bajadas de impuestos... ¡Benditas sean!

Pero las bajadas de impuestos sin propuestas firmes de rebajas de gasto, son peligrosas para los bonos, ya que el inversor descuenta que se van a pagar con deuda.

Y sobre todo sumado a la tensión que ya existe en ese mercado... Y aun queda mucho por ver, las tensiones son altas y lo de ayer fue una misera batalla en esta Guerra Comercial que sigue escalando...

Renta variable

TRUMP: LA TRANSICIÓN TIENE PROBLEMAS PERO AL FINAL SERÁ ALGO INCREÍBLE.

TRUMP SOBRE LA CAÍDA DE LA BOLSA DE VALORES: NO LA HE VISTO.

¡Qué momento para seguir el mercado!

Ayer se negociaron 30.000 millones de acciones en todas las bolsas de valores de EEUU. ¡Nuevo RÉCORD!

La media diaria en lo que va de año de 16.300 millones de acciones.

El skew (percepción del riesgo por parte del mercado) se mantuvo elevado en este rally, ya que los clientes buscaban deshacer su exposición alcista previa.

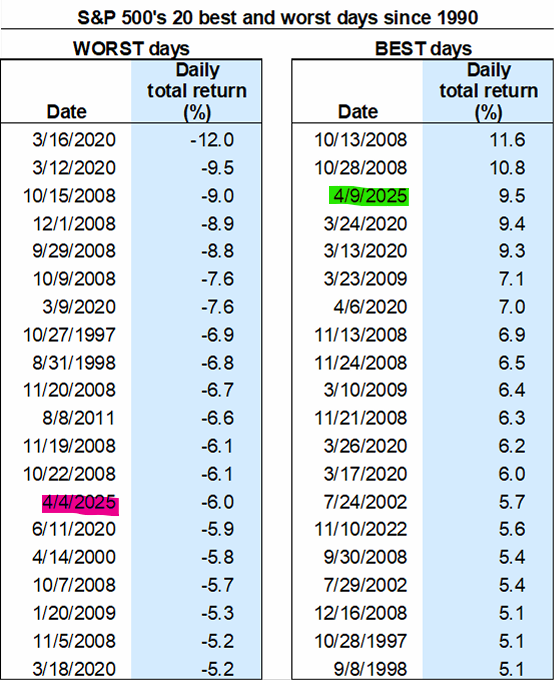

Seguimos viendo oscilaciones intradía dramáticas, con el rango del SPX promediando niveles no vistos desde la crisis financiera global... el straddle para hoy era del 2,30%.

El S&P tuvo su mejor jornada desde octubre de 2008, subiendo un 9,52%.

El NDX sumó más de 2 billones de dólares en capitalización bursátil, terminando +12%. Sobre la pausa la mesa de trading de GS lo calificó cómo:

"Este fue el posible punto de inflexión que los traders estaban esperando". Ya saben que los mejores días y los peores suelen ir muy de la mano y generalmente en mercados bajistas…

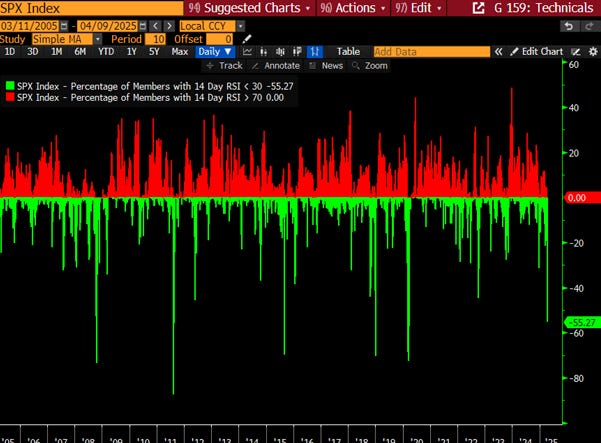

El porcentaje de empresas del SPX que estaban en situación de sobreventa (RSI por debajo de 30)... Estaba en 55% al cierre de ayer... Llegó a superar el 60% durante el día.

Al cierre, solo el 1% está en sobreventa. Básicamente, hemos eliminado gran parte de los motivos técnicos para ser alcistas "por sobreventa" (sumado al reinicio del VIX, que pasó de ~50 a niveles bajos en los 30).

El Forward PER del S&P500 está en 20x después del movimiento de ayer. Para la violencia de la caída aun está muy lejos de minimos de otras correciones recientes.

Tengan paciencia... Sigan su plan y no tomen decisiones por movimientos del mercado tan bruscos que no tienen porque significar nada. La liquidez es nula y ayer los volumenes registrados fueron máximos... En este momento hasta las ordenes más pequeñas pueden mover al mercado.

Si ya de por si los mercados tienen un alto grado de irracionalidad... Ahora mismo nos encontramos en uno de sus puntos más altos de la historia.

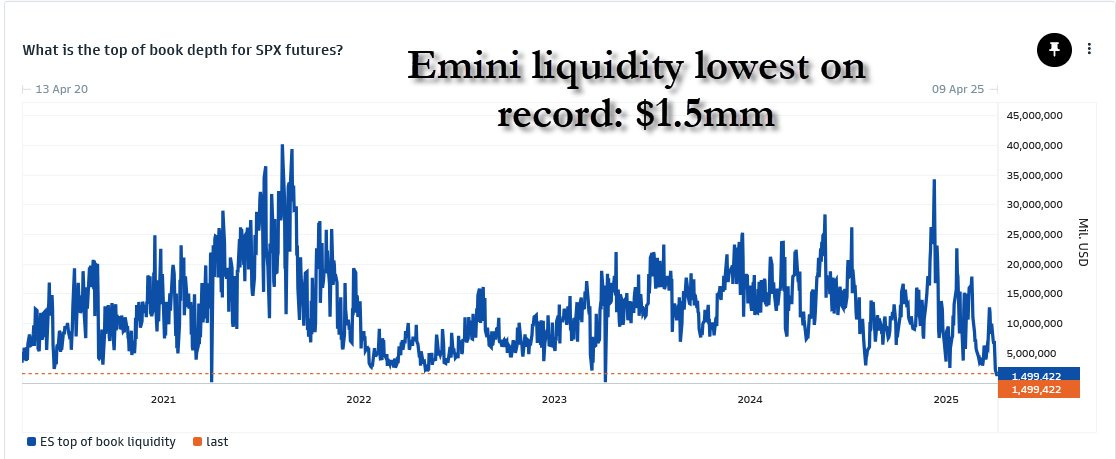

Esta imagen muestra un gráfico de la liquidez en el libro de órdenes (top of book depth) para los futuros del S&P 500 (también conocidos como E-mini S&P 500 futures).

La liquidez de los Emini cae a su nivel más bajo registrado: $1,5 millones.

John Flood, el principal operador de Goldman Sachs, señaló:

No pensé que fuera posible presenciar apatía por parte de los operadores con una caída del 4%, pero este es el punto al que hemos llegado. El cansancio ha aparecido en casi todas las llamadas de hoy.

"Hasta que no veamos una mejora en la liquidez, seguiremos experimentando una volatilidad extrema a nivel de índice".

McEligott

Trump perdió influencia ayer... lo que aumenta la probabilidad de que volvamos a hacer esto en poco menos de 3 meses... mientras que el caso alcista requiere que se empiecen a imprimir un montón de acuerdos comerciales nación por nación, para reducir algo de este "shock de inflación" arancelario que luego eventualmente frenará el crecimiento.

No es sorprendente entonces que, a medida que la gente se da cuenta de que la gran mayoría de los escenarios siguen fuertemente inclinados hacia malos escenarios de crecimiento, recesión y estancamiento, la volatilidad se está fortaleciendo nuevamente

Los gráficos destacados de la sesión

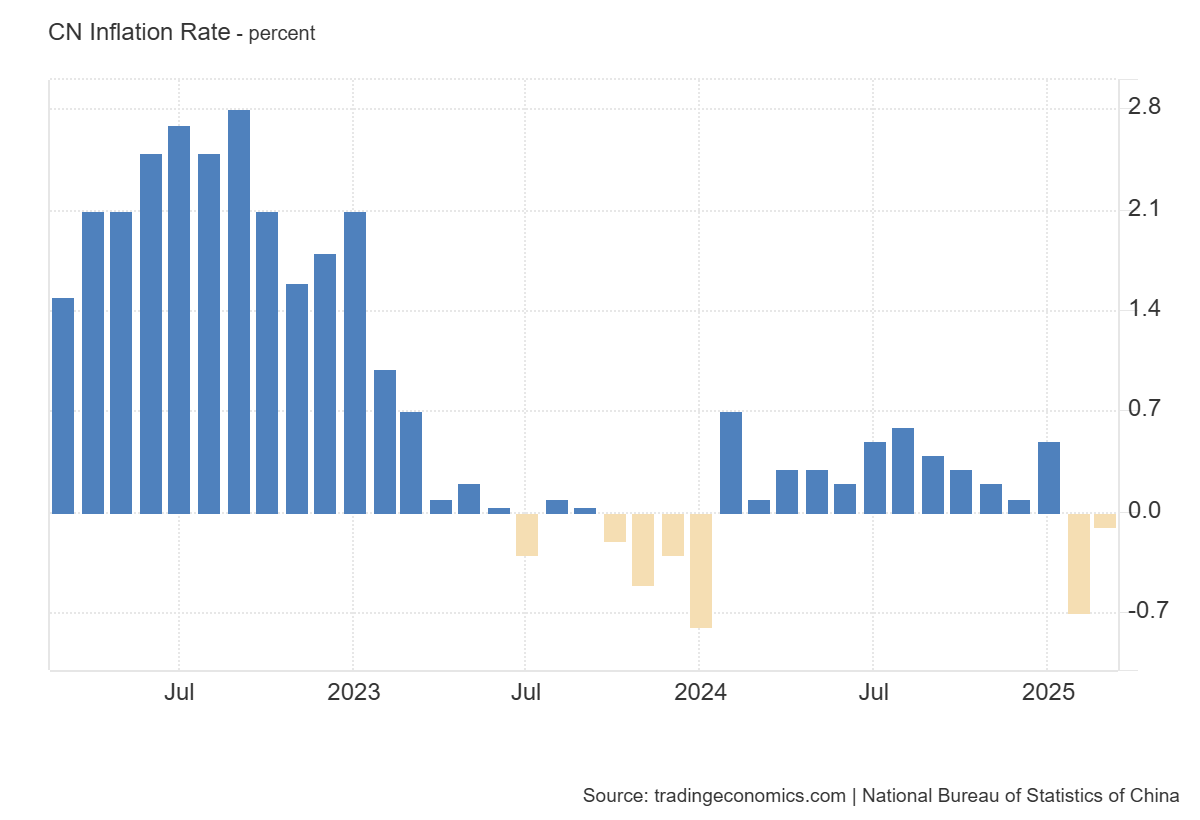

1- Empezando por China... Los precios al consumidor cayeron un 0,1% interanual en marzo de 2025, por debajo de las expectativas del mercado que esperaban un aumento del 0,1%, y marcando el segundo mes consecutivo de descensos. Aun así, la caída fue notablemente más moderada que el descenso del 0,7% en febrero, apoyada en una menor bajada de los precios de los alimentos, ya que los precios del cerdo se aceleraron y los de la fruta fresca repuntaron.

Mientras tanto, los precios no alimentarios aumentaron un 0,2%, revirtiendo una leve caída del 0,1% en febrero, impulsados por subidas en vivienda (+0,1% vs +0,1%), sanidad (+0,1% vs +0,2%) y educación (+0,8% vs -0,5%), a pesar de que los costes de transporte siguieron cayendo (-2,6% vs -2,5%).

La inflación subyacente, que excluye alimentos y energía por su volatilidad, subió un 0,5% en marzo, recuperándose de una caída del 0,1% en febrero.

Para mañana…

Reino Unido

🌶️🌶️🌶️ PIB de febrero (viernes): Se espera un crecimiento económico del 0.1%.

Estados Unidos

🌶️🌶️🌶️ Inflación al productor (viernes): Se spera un dato de 0.2% de crecimiento intermensual que deje la tasa en 3.4%.

🌶️🌶️ Sentimiento del consumidor de Michigan (viernes): Se espera un dato aun más débil, ligado a unas estimaciones de crecimiento aun más elevadas.

Gracias por leer

Diego