Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto: El S&P 500 marcó nuevos máximos históricos intradía y cerró su séptima sesión consecutiva al alza.

El día fue impulsado inicialmente por los "7 magníficos", especialmente por Microsoft, aunque estas acciones se fueron debilitando más tarde. Algo similar ocurrió con las pequeñas compañías, aunque lograron cerrar ampliamente positivas.

El mercado enfrenta ahora una gran tensión e incertidumbre ante lo que viene en las próximas semanas: recortes de tasas, vencimientos y elecciones, todo ello en un periodo que no suele ser muy positivo estacionalmente.

Los rendimientos de los bonos del Tesoro aumentaron durante el día, con el extremo corto rezagado, especialmente tras los datos de ventas minoristas. La letra americana a 3 meses está descontando 50 puntos básicos de bajada para mañana, situándose en el 4.75%.

El dólar subió modestamente durante el día, poniendo fin a una racha bajista de tres días. El oro cayó durante la jornada, pero se mantuvo por encima de los $2,560. Bitcoin volvió a subir por encima de los $61,000 intradía hoy, pero se vino abajo al final de la sesión americana.

Los precios del petróleo continuaron su repunte, con el WTI probando los 72 dólares intradía.

El foco…

El S&P500 ha marcado un nuevo máximo histórico intradía:

¿Quieres invertir en calidad?

(Se trata de un patrocinio. Apoya a The Markets Eye y descubre el valor de la inversión a largo plazo de Invertiendo en Calidad)

Hoy en día, todos queremos resultados inmediatos, especialmente en los mercados financieros.

¿Sabías que el periodo medio de tenencia de acciones ha caído drásticamente en las últimas décadas?

En un entorno tan volátil, el mayor refugio es la inversión en calidad y la mayor ventaja competitiva es la paciencia a largo plazo.

Si quieres aprender cómo hacerlo, te recomiendo seguir a Leandro. Desde 2020, he seguido su trabajo en X (Twitter) y puedo asegurar que es uno de los referentes más reconocidos y profesionales en el mundo de la inversión.

¿Qué es Invirtiendo en Calidad?

Es un servicio que ofrece análisis detallados de empresas de calidad, listas de seguimiento, notas sobre estas compañías, podcasts exclusivos con profesionales del sector, y una comunidad valiosa de inversores.

No pierdas la oportunidad de mejorar tu estrategia de inversión. Descubre Invirtiendo en Calidad y da un paso más hacia la inversión inteligente y consciente.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.03%

🔴 Dow Jones -0.04%

🟢 Nasdaq100 +0.05%

🟢 Russell2000 +0.74%

Otros activos

🟢 WTI +0.75%

🔴 XAU/USD -0.51%

🟢 BTC/USD +3.38%

Europa

🟢 German DAX +0.50%

🟢 Stoxx 600 +0.40%

🟢 France's CAC +0.51%

🟢 Spain's Ibex +1.06%

Asia

🔴 Nikkei 225 -1.03%

🟢 Hang Seng +1.37%

🟢 Nifty 50 +0.14%

Divisas

🟢 DXY +0.33% ≈ 100.643

🔴 EUR/USD -0.17%

🟢 USD/JPY +1.27%

🔴 GBP/USD -0.43%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street mixto. El S&P 500 marcó nuevos máximos históricos intradía y cerró su séptima sesión consecutiva al alza. Sin embargo, no pudo cerrar en el nivel más alto:

El día fue impulsado inicialmente por los "7 magníficos", especialmente por Microsoft, aunque estas acciones se fueron debilitando más tarde.

Algo similar ocurrió con las pequeñas compañías, aunque lograron cerrar ampliamente positivas.

El mercado enfrenta ahora una gran tensión e incertidumbre ante lo que viene en las próximas semanas: recortes de tasas, vencimientos y elecciones, todo ello en un periodo que no suele ser muy positivo estacionalmente.

La mesa de operaciones de Goldman señaló que los volúmenes fueron moderados y que el tope del libro (liquidez) del S&P siguió un seguimiento significativamente más bajo, ya que la mayoría de los inversores estaban en modo esperar y ver.

Renta fija

Los rendimientos de los bonos del Tesoro aumentaron durante el día, con el extremo corto rezagado, especialmente tras los datos de ventas minoristas.

La letra americana a 3 meses está descontando 50 puntos básicos de bajada para mañana, situándose en el 4.75%.

Divisas y materias primas

El dólar subió modestamente durante el día, poniendo fin a una racha bajista de tres días.

El oro cayó durante la jornada, pero se mantuvo por encima de los $2,560.

Bitcoin volvió a subir por encima de los $61,000 intradía hoy, pero se vino abajo al final de la sesión americana.

Los precios del petróleo continuaron su repunte, con el WTI probando los 72 dólares intradía.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Intel (INTC): Expandiendo su colaboración estratégica con AWS (AMZN) mediante co-inversiones en diseños de chips personalizados. Además, planea establecer Intel Foundry como una subsidiaria independiente.

Microsoft (MSFT): Aumentó el dividendo trimestral un 10% a USD 0.83 por acción, junto con un nuevo programa de recompra de acciones de USD 60 mil millones.

Apple (AAPL): El iPhone 16 ya se está vendiendo con un descuento en China de hasta un 11% en los últimos modelos de la marca, ya que el retraso en IA enfría la demanda, según SCMP.

Nucor (NUE): La guía de EPS ajustada para el próximo trimestre quedó por debajo del consenso de Wall St.

Shopify (SHOP): Mejorada en Redburn; dijeron que la compañía debería seguir ganando cuota de mercado, ya que el mercado de comercio electrónico social en EE. UU. parece estar listo para un crecimiento explosivo en los próximos años.

Dell Technologies (DELL): Mizuho Securities inició cobertura con una calificación de 'Outperform'; destaca a Dell como líder de mercado con una cadena de suministro robusta y ganando cuota en servidores de IA.

SolarEdge Technologies (SEDG): Degradada en Jefferies debido a "titulares significativos" en Europa por niveles de inventario "persistentemente altos" y competencia china, así como "fuerte competencia" en EE. UU.

Mobileye Global (MBLY): NYT informa que la venta de la participación de Intel (INTC) en Mobileye no forma parte del plan de la compañía y Intel no está bajo presión de ningún accionista activista en este momento.

JPMorgan (JPM): Supuestamente en conversaciones con Apple (AAPL) para hacerse cargo de la tarjeta de crédito de Goldman Sachs (GS), según WSJ.

En la sesión europea…

Resumen de sesión

El STOXX 600 europeo registró el martes su nivel de cierre más alto en dos semanas, ya que los mercados mundiales se mantuvieron optimistas ante la posibilidad de que la Reserva Federal de Estados Unidos opte por un recorte de las tasas de interés de gran escala esta semana.

El índice continental STOXX 600 cerró con una subida del 0,4%, y la mayoría de las bolsas locales también registraron ganancias.

El índice de referencia español subió un 1,1%, alcanzando su nivel más alto en más de nueve años.

Las acciones minoristas lideraron las ganancias entre los principales sectores del STOXX, con una subida del 2,8%, impulsada por un aumento del 11,2% de Kingfisher, después de que el propietario de B&Q y Castorama elevó el extremo mínimo del rango de sus perspectivas de beneficios anuales.

Ryanair ganó un 6,1% después de que su presidente ejecutivo, Michael O'Leary, dijera a Reuters que la aerolínea ha visto un mejor impulso en las reservas desde el mes pasado y una menor necesidad de recortar los precios, añadiendo que la utilidad anual probablemente sería ligeramente inferior a la del año pasado, pero seguía siendo "muy fuerte".

Los inversores se centrarán en la decisión de la Reserva Federal del miércoles, ya que los mercados valoran en un 61% la posibilidad de que el banco central estadounidense reduzca las tasas en 50 puntos básicos, frente al 34% de una semana antes, según la herramienta FedWatch de CME.

Sin embargo, las principales casas de bolsa, como Morgan Stanley y Deutsche Bank, siguen esperando que la Fed inicie el miércoles su ciclo de flexibilización de la política monetaria con un recorte de 25 puntos básicos.

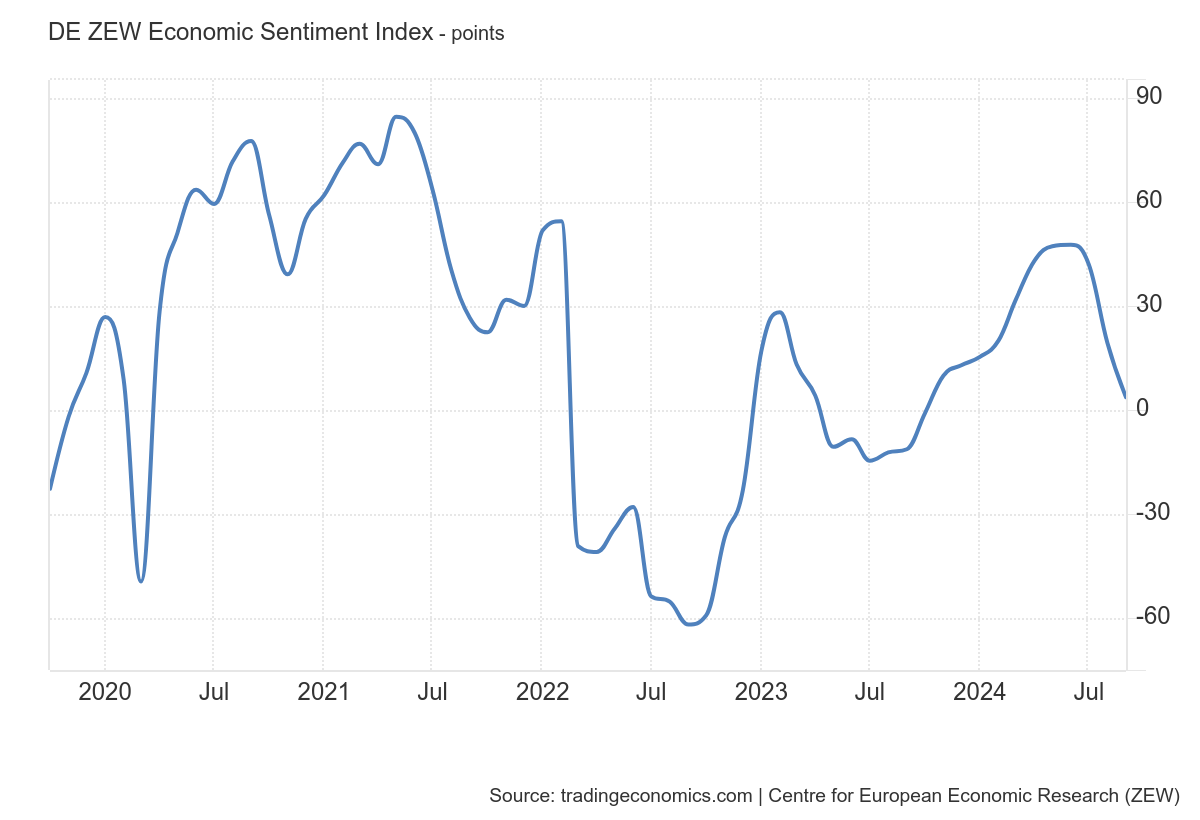

En Europa, el instituto de investigación económica ZEW dijo que la confianza de los inversores alemanes cayó más de lo esperado en septiembre, con el índice perdiendo 3,6 puntos desde los 19,2 puntos de agosto.

Algunos comentarios de acciones

Leonardo, Rheinmetall, BAE Systems y Kongsberg Gruppen estuvieron en la parte baja del STOXX 600, con un indicador de valores aeroespaciales y de defensa que cayó un 1,8%.

Playtech cayó un 5,2% después de que la empresa británica de tecnología del juego acordara vender su unidad italiana Snaitech por 2.300 millones de euros (2.560 millones de dólares), incluida la deuda, a la mayor empresa de apuestas del mundo, Flutter Entertainment, cuyas acciones subieron un 3,2%.

En la sesión asíatica…

Las acciones asiáticas estuvieron mixtas, ya que las ganancias en Hong Kong se vieron contrarrestadas por las pérdidas en las acciones japonesas, debido a que un yen más fuerte afectó a los exportadores. El índice MSCI Asia Pacific subió menos del 0.1%, recuperándose de las caídas iniciales, mientras que Tencent y Alibaba subieron en Hong Kong. El índice de referencia del país registró casi el mayor aumento en tres semanas. Mientras tanto, el Topix de Japón se desplomó casi un 2% cuando el mercado reabrió después del feriado del lunes, ya que las acciones se ajustaron a la reciente caída del USD/JPY.

Los mercados en China continental, Taiwán y Corea del Sur estuvieron cerrados por feriados, mientras que las acciones australianas subieron por cuarto día consecutivo y las acciones indias también se incrementaron. Los índices de referencia también cotizaron al alza en el sudeste asiático, liderados por Filipinas, Singapur y Malasia.

Toda la atención está puesta en las decisiones de política y los comentarios de esta semana de la Reserva Federal y del Banco de Japón. El yen se fortaleció el lunes, atravesando el nivel psicológico de 140 por dólar, en medio de expectativas de que la brecha entre las tasas de interés de EE. UU. y Japón se reduzca aún más. “Seguimos pensando que el panorama de ganancias de los exportadores y multinacionales japoneses probablemente se volverá más turbio, ya que gran parte de las ganancias por divisas que han inflado enormemente los ingresos corporativos en los últimos dos años desaparecerán”, dijo Asymmetric Advisors en una nota.Leonardo, Rheinmetall, BAE Systems y Kongsberg Gruppen estuvieron en la parte baja del STOXX 600, con un indicador de valores aeroespaciales y de defensa que cayó un 1,8%.

Playtech cayó un 5,2% después de que la empresa británica de tecnología del juego acordara vender su unidad italiana Snaitech por 2.300 millones de euros (2.560 millones de dólares), incluida la deuda, a la mayor empresa de apuestas del mundo, Flutter Entertainment, cuyas acciones subieron un 3,2%.

Eventos relevantes de la jornada

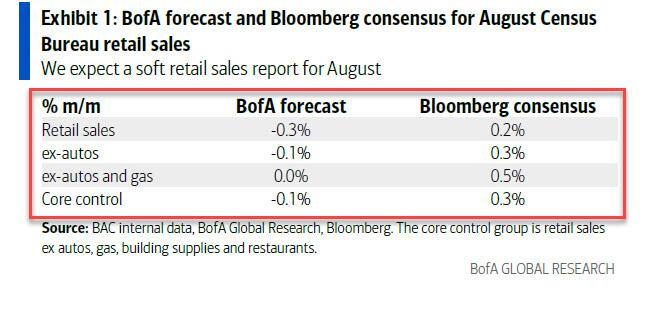

Ventas minoristas

Los datos de ventas minoristas superan las estimaciones del consenso y de las casas de análisis que rastrean datos de las tarjetas de crédito.

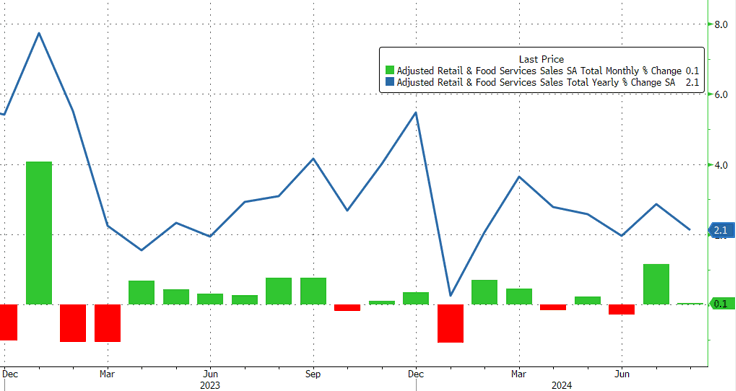

Las ventas minoristas aumentaron un 0,1% mes a mes en agosto de 2024, tras una revisión al alza del 1,1% en julio, superando las previsiones de una caída del 0,2%, lo que indica que el gasto del consumidor sigue siendo relativamente más fuerte de lo que se espera.

Esto desaceleró el dato interanual de ventas minoristas a +2,1%, el menor desde junio.

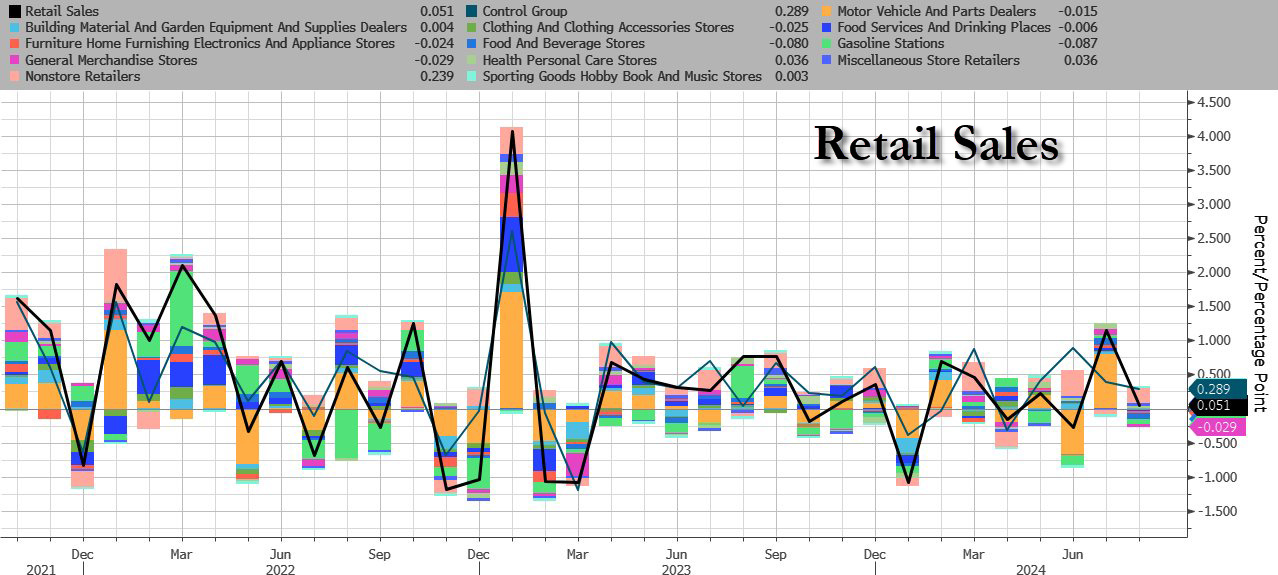

Mientras tanto, las ventas excluyendo servicios de alimentos, concesionarios de automóviles, tiendas de materiales de construcción y estaciones de gasolina, que se utilizan para calcular el PIB, aumentaron un 0,3%, como se esperaba.

Los mayores incrementos se observaron en:

Tiendas misceláneas (1,7%)

Minoristas no especializados (1,4%)

Tiendas de salud y cuidado personal (0,7%)

Tiendas de artículos deportivos, de pasatiempos, instrumentos musicales y libros (0,1%)

Por otro lado, las ventas disminuyeron en:

Estaciones de gasolina (-1,2%)

Tiendas de electrónica y electrodomésticos (-1,1%)

Alimentos y bebidas (-0,7%)

Muebles y artículos para el hogar (-0,7%)

Ropa (-0,7%)

Grandes almacenes (-0,3%)

Concesionarios de vehículos de motor y piezas (-0,1%)

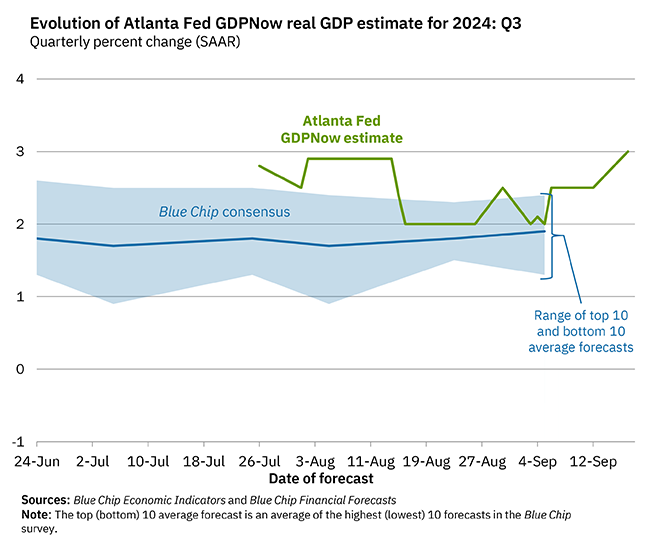

Tras este dato, la previsión actual del modelo #GDPNow de la Fed de Atlanta, de crecimiento del PIB real en el tercer trimestre de 2024 es del 3,0%, respecto al 2.5% anterior

Situación de mercado: ¡Máximos históricos!

El S&P 500 ha alcanzado oficialmente un nuevo máximo histórico superando los 5668 puntos.

Ha subido un 10,7% desde el mínimo del 5 de agosto y un 19,5% en lo que va de año 2024.

No estoy seguro, pero es su 38º o 39º nuevo máximo del año.

Sin duda espectacular... Se pueden hacer análisis de que hay incertidumbre y que la estacionalidad es negativa... Pero esos análisis nunca pueden llevar a no seguir apostando por el índice.

Activar coberturas, recoger parte de los beneficios... Son mejores estrategias que salirte a esperar que llegue la buena oportunidad, o al menos hasta ahora.

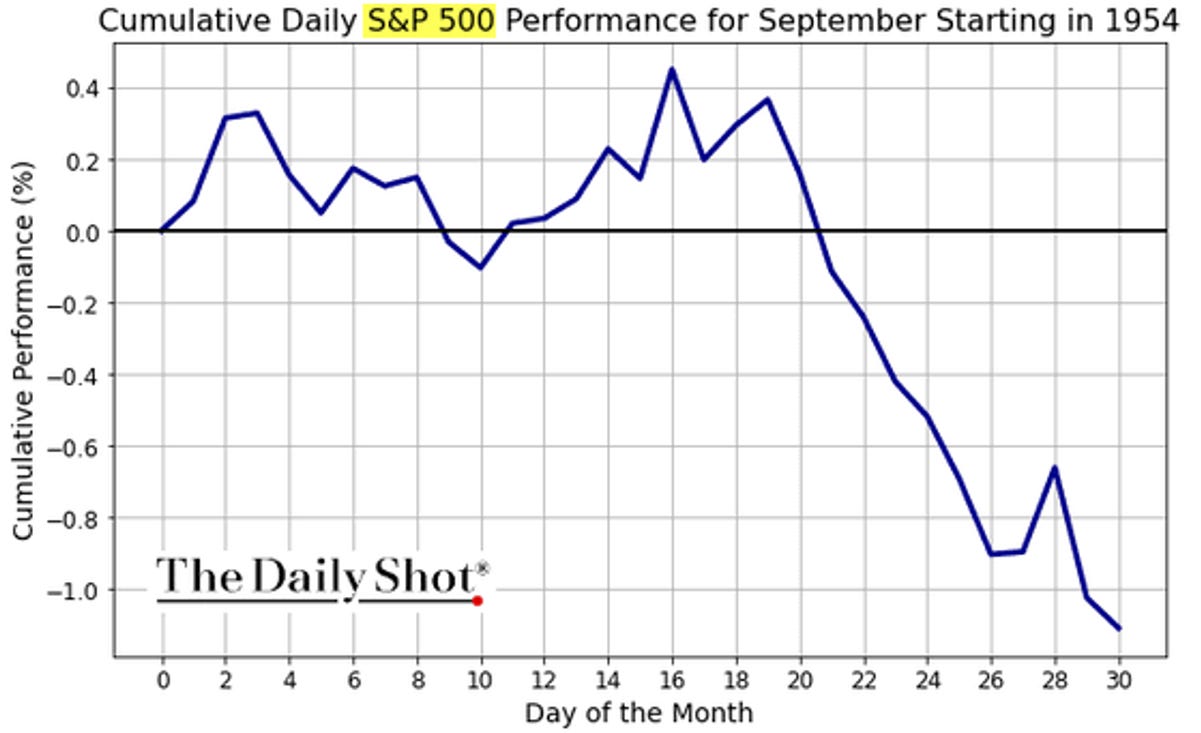

De hecho, a nivel estacionalidad diaria, el 18 se suele marcar techo:

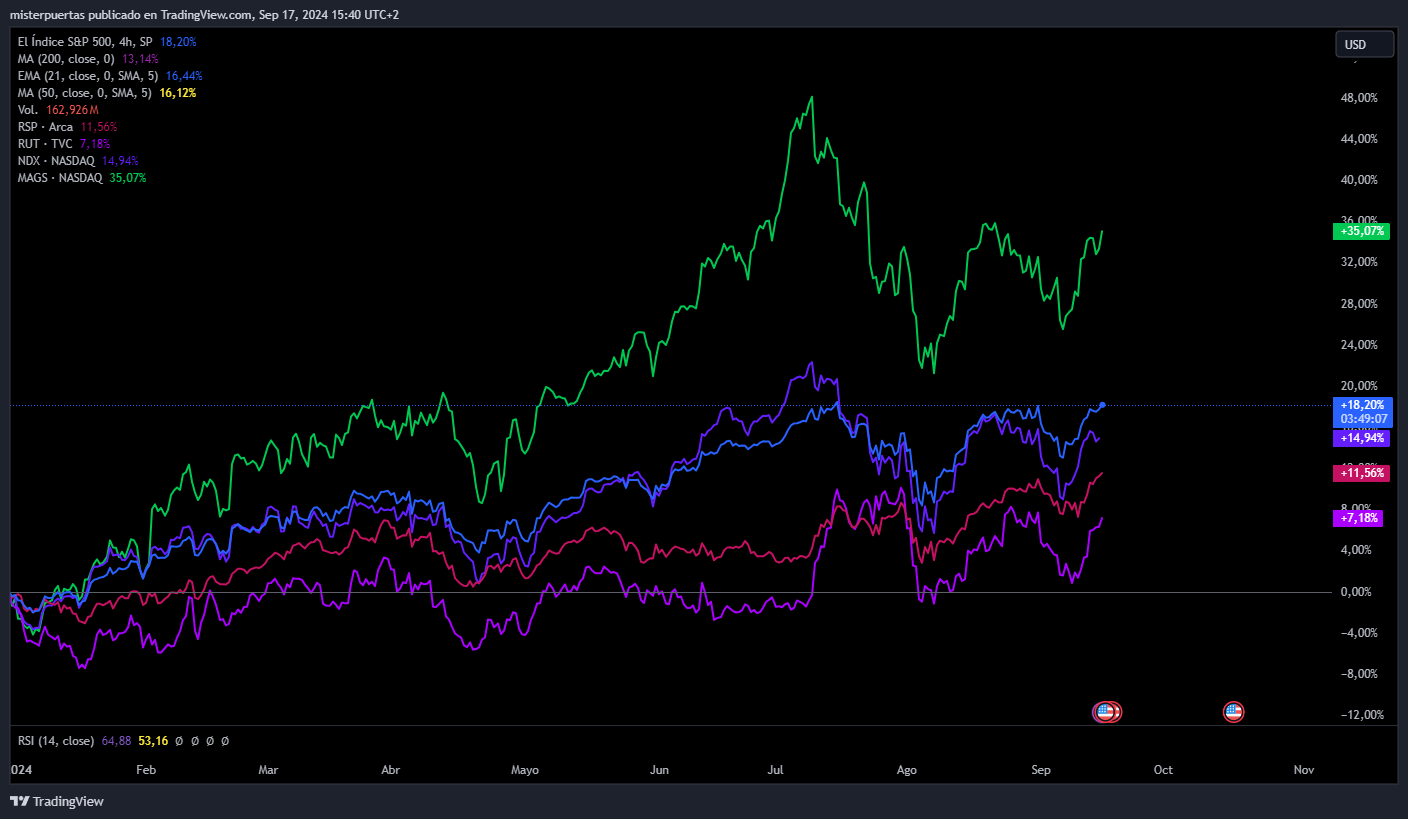

El Russell 2000 aun a un 4% de los máximos marcados en julio. Ofrece un retorno del 7.18% en el año.

El ETF de los 7 magníficos es el más rezagado junto al NASDAQ 100 de los máximos de julio, a un 10% y 5% respectivamente. En el año 2024 el NASDAQ ofrece un retorno menor que el S&P500 de un 15%, mientras que el ETF MAGS de los 7 magníficos retorna más de un 35%.

GRAN ROTACIÓN desde el 10 de julio no tanto hacia las pequeñas compañías, si no hacia las medianas... Compañías más pequeñas que los 7 magníficos, pero del S&P500.

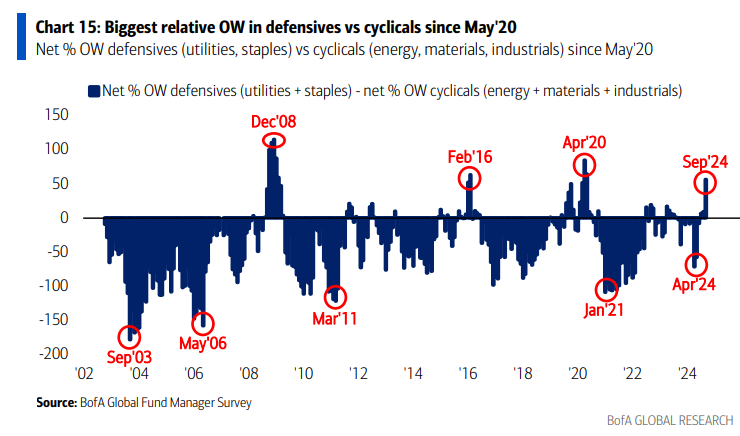

En septiembre, se observó una rotación hacia sectores defensivos y una salida de sectores cíclicos… La sobreponderación neta relativa del FMS en sectores defensivos (servicios públicos y bienes de consumo básico) frente a los cíclicos (energía, materiales e industriales) es ahora la más alta desde mayo de 2020.

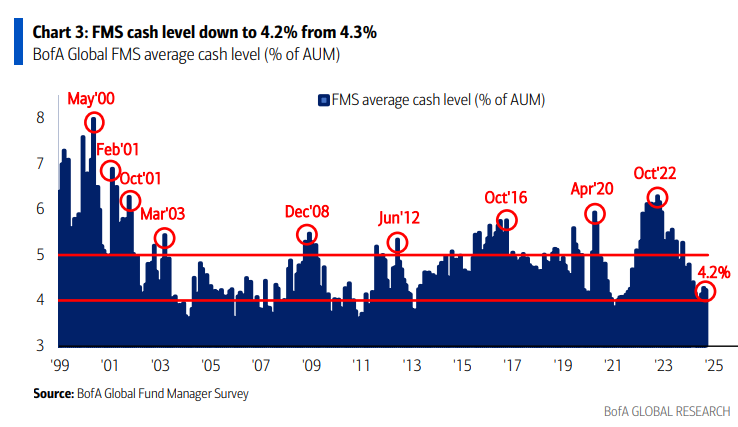

La mejora del sentimiento en septiembre hizo que los inversores del FMS redujeran los niveles de efectivo al 4.2% desde el 4.3%.

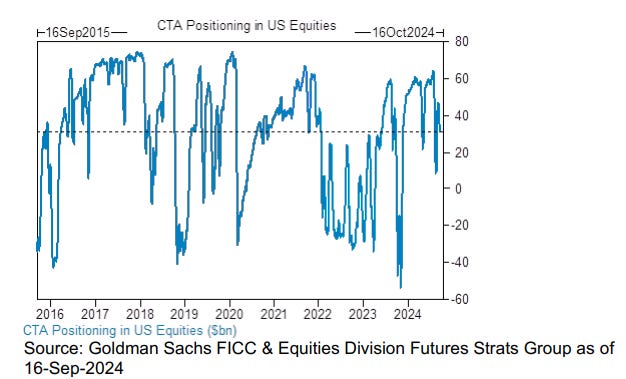

Durante esta semana, la actividad de los CTA no será muy relevante al alza, pero si que podrían acelerarse ventas en caso de perder niveles relevantes:

Mercado estable: -$5 mil millones para vender (+$1 mil millones en SPX para comprar)

Mercado al alza: +$3 mil millones para comprar (+$665 millones en SPX para comprar)

Mercado a la baja: -$30 mil millones para vender (-$1.5 mil millones en SPX para vender)

Niveles de pivote clave para SPX:

Corto plazo: 5526

Mediano plazo: 5358

Largo plazo: 4938

El posicionamiento CTA es promedio con los últimos años, no tan elevado como a inicios de julio, pero tampoco en minimos de inicios de agosto.

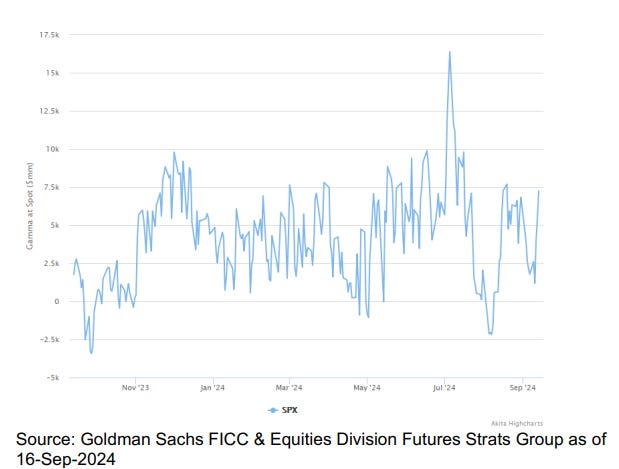

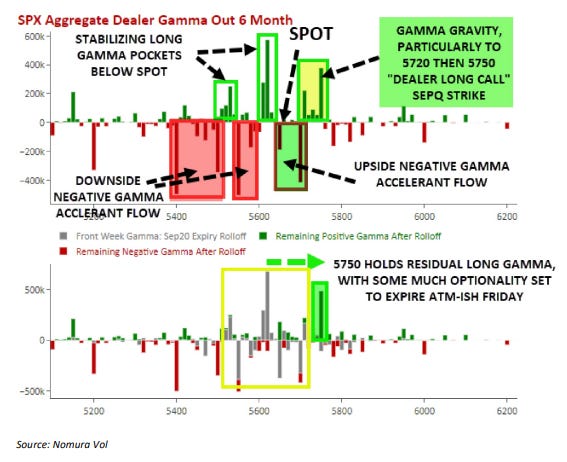

Aquí está la Gamma, en este momento positiva al nivel de finales de agosto. Ni mucho menos es un nivel como el de inicios de julio que eliminaba la volatilidad e impedía operar contra tendencia, pero es consecuente con estructura táctica alcista.

Esto sufrirá grande cambios de cara al vencimiento OPEX del viernes... Muy importante.

La protección a la baja sigue estando de moda. El "skew" no es el "índice de miedo", pero muestra la relativa riqueza de la protección a la baja (en base a la volatilidad).

A pesar de que el SPX está muy cerca de los máximos históricos, el índice SDEX ha mantenido una buena demanda. La multitud está posicionada al alza y están dispuestos a pagar más por protección a la baja.

Previa del FOMC

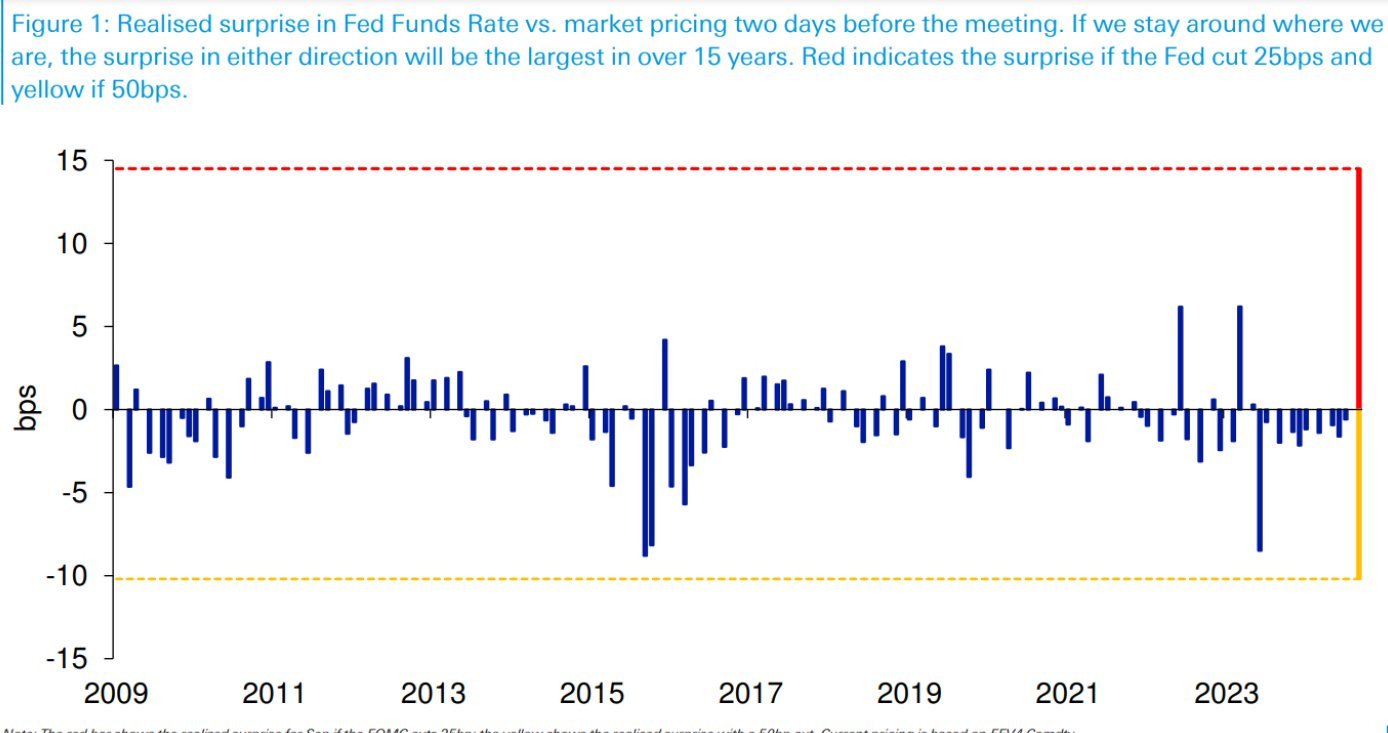

Como ya se comentaba ayer… Posiblemente estemos ante la reunión que implica la mayor "sorpresa realizada" en la Tasa de Fondos Federales (Fed Funds Rate) en comparación con el precio de mercado dos días antes de la reunión de la Reserva Federal (Fed) de la historia.

La decisión sigue muy muy dividida, inclinado hacia una bajada de 50pb:

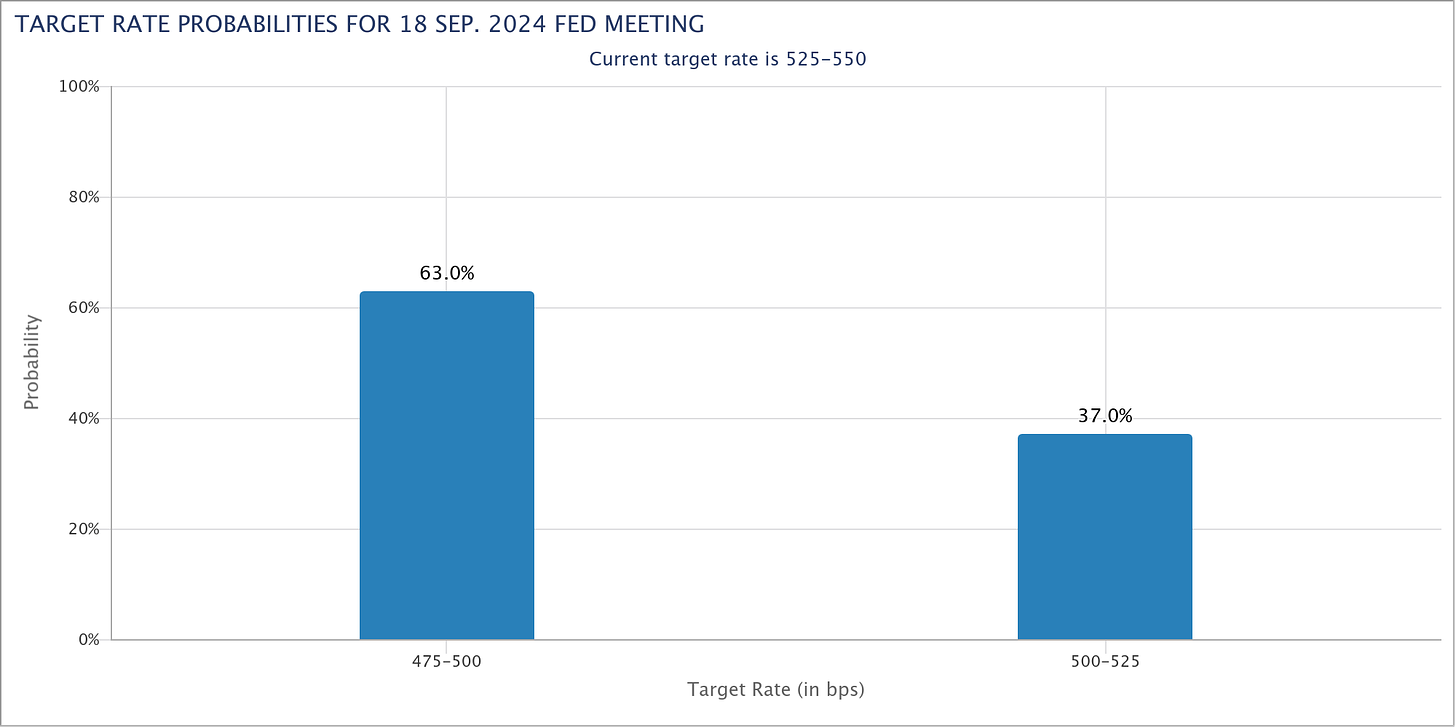

¿Por qué se habla de que el mercado ya lo ha descontado?

Lo ha descontado el mercaod de renta fija… La letra a 3 meses está en el 4.75%, 50pb por debajo del 5.25%-5.50% que se encuentran las tasas federales:

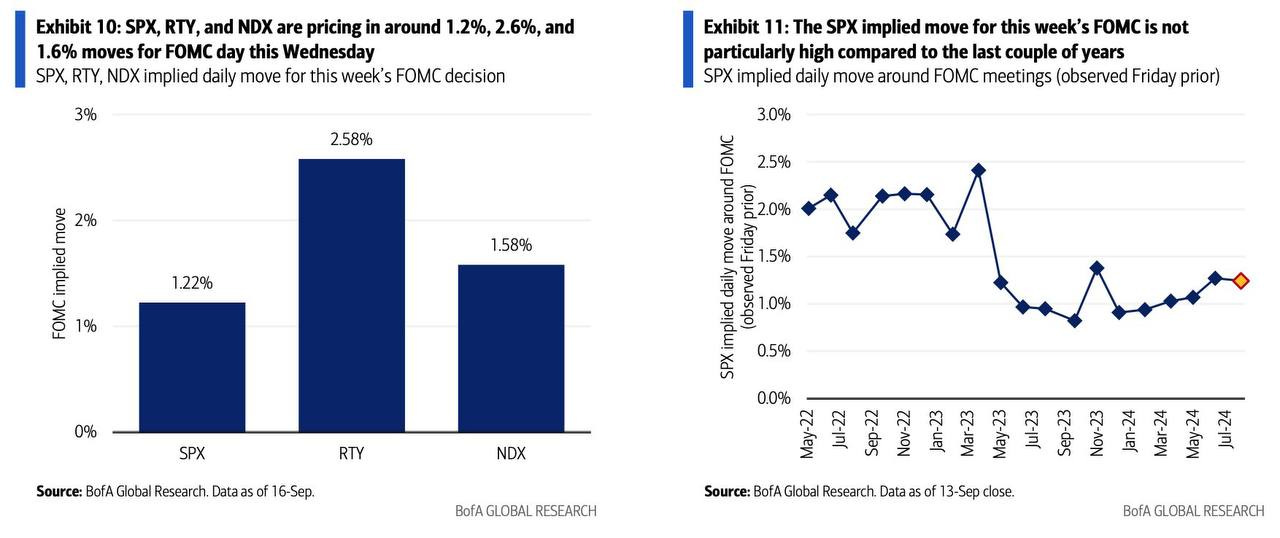

En comparación con la valoración del mercado de tasas, las acciones parecen complacientes. El S&P 500 está anticipando un movimiento implícito de poco más del 1.2% para la decisión del FOMC de mañana, lo cual no es particularmente destacable en relación con los últimos dos años.

Sin embargo, McEligott de Nomura, si que piensa que podemos estar ante una “explosión” de movimiento:

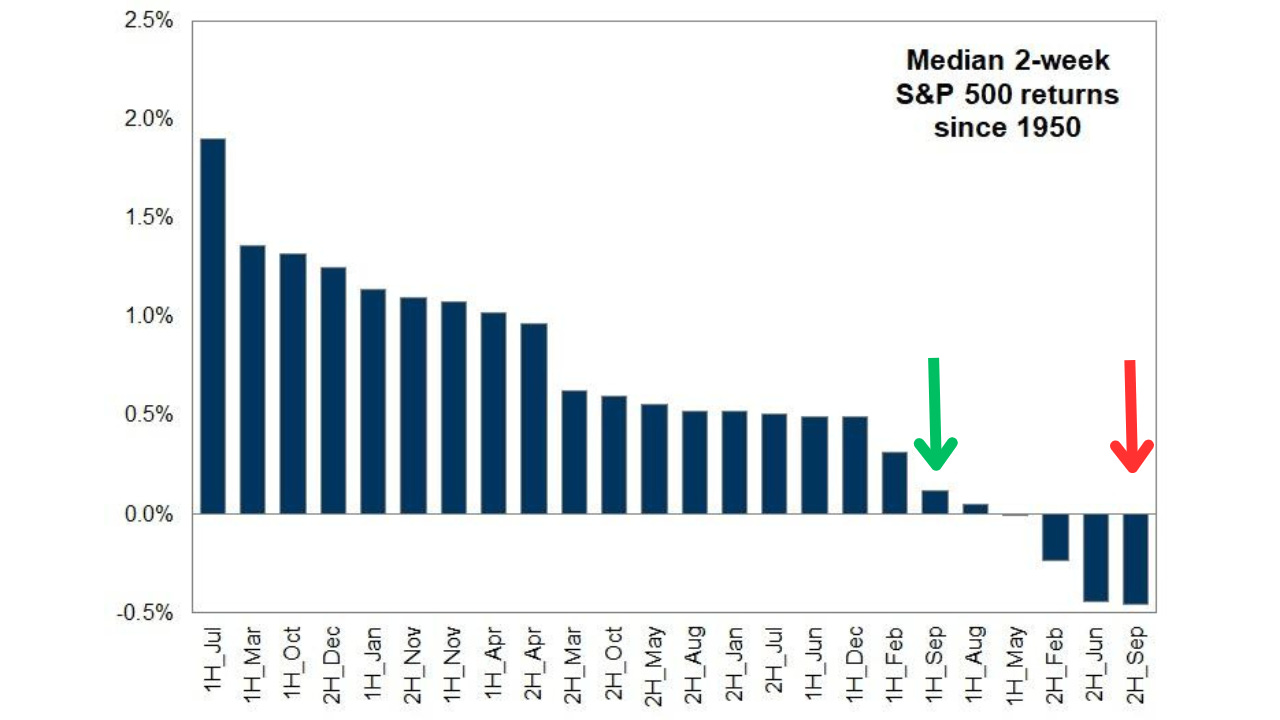

Pese a la mala estacionalidad:

Tras dos eventos recientes de alta volatilidad (en agosto y septiembre), muchos fondos de inversión han reducido su exposición al riesgo y por tanto, tienen menor posicionamiento.

Perdieron la oportunidad de beneficiarse de la subida más reciente y esperan que ocurra esa "estacionalidad negativa" o un "drenaje de liquidez" que los permita posicionarse de nuevo.

Sin embargo, si la corrección o caída no ocurre y el mercado sigue subiendo, se podría generar un fenómeno de “gamma negativa sintética”, que es un efecto técnico donde los participantes del mercado se ven obligados a comprar más activos para cubrir sus posiciones, aumentando la demanda y los precios aún más (esto genera FOMO: miedo a perderse la subida).

El riesgo ahora es "binario" porque hay dos escenarios extremos posibles:

A la baja: Si se materializa la "estacionalidad negativa", el mercado podría caer después de la reciente subida, beneficiando a los fondos que esperan comprar barato.

Al alza: Si no se produce la caída esperada, los fondos podrían verse obligados a comprar a precios más altos, lo que impulsaría aún más el mercado.

En resumen, hay que estar preparados para movimientos volátiles y quizás irracionales, llevados a cabo por sentimientos y pánicos más que por racionalidad.

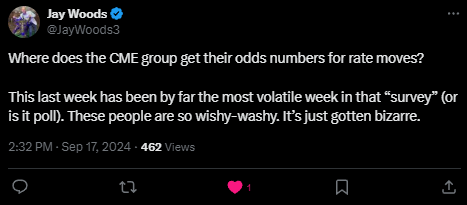

Sin embargo, lo cierto es que NADIE sabe lo que puede courrir mañana:

Conocí a Jay en Nueva York, ha sido operador en la misma mesa del NYSE durante 25 años... El no entiende tampoco lo que ocurre con las expectativas de bajadas de tipos.

"¿De dónde saca el grupo CME sus cifras de probabilidades para los movimientos de tipos?"

"Esta última semana ha sido, con diferencia, la más volátil en esa «encuesta». Esta gente es tan indecisa. Es simplemente extraño."

La verdad, que si que es raro lo que ha pasado esta semana y muestra lo facil manipulable que se está volviendo el mercado y la narrativa del mercado.

Nuevo artículo de Timiraos:

La Fed enfrenta un conjunto de consideraciones delicadamente equilibradas sobre si recortar 25 o 50 puntos básicos en su reunión que comienza hoy.

El argumento a favor de recortar 50 se reduce a lo que los funcionarios de la Fed llaman gestión de riesgos, pero que también podría considerarse como minimización del arrepentimiento. Según el ex presidente de la Fed de Dallas, Rob Kaplan, si recortas 50 puntos y piensas que la Fed tendrá que volver a recortar después de eso, es poco probable que lamentes tal recorte, incluso si la economía se mantiene estable entre ahora y tu próxima reunión. Pero si recortas 25 y la situación empeora mucho en las próximas semanas, sentirás un mayor arrepentimiento por haberte quedado atrás.

El argumento a favor de recortar 25 se basa en una combinación de 1) cuestiones de proceso (es decir, un recorte de 50 señalaría algo más urgente; hay una elección cercana; las comunicaciones no fueron lo suficientemente explícitas sobre el recorte de 50 antes de esta reunión), 2) la opinión de que la economía está funcionando bien y continuará así con reducciones más graduales, y 3) que debido a que las condiciones financieras son fáciles (en parte porque los mercados esperan que la Fed realice una serie de recortes), encender los activos de riesgo podría dificultar la lucha contra la inflación.

Una nota final sobre el proceso: cuando los artículos dicen "es una decisión difícil", esto puede interpretarse como una cuestión de contar votos, y si las personas que apoyan un recorte de 25 superan en número a las que apoyan un recorte de 50, entonces así será.

Esta es una forma incorrecta de pensar en esto por varias razones. Primero, es probable que haya algunas personas que se sientan más fuertemente inclinadas por una opción pero que puedan vivir con la otra, y viceversa. Puede haber algunos en el medio que estén legítimamente inseguros sobre qué hacer. (Y puede haber otros con opiniones muy firmes, por lo que es posible que haya disidencias para un recorte de cualquier magnitud).

En las circunstancias actuales, una decisión difícil no significa una decisión cerrada como "5-4 en la Corte Suprema". Significa que hay mucha incertidumbre sobre cuál es la decisión correcta. "Al final, Powell probablemente pueda construir un consenso razonable en torno a cualquiera de las dos opciones", dice William English, el exdirector de la división de asuntos monetarios de la Junta.

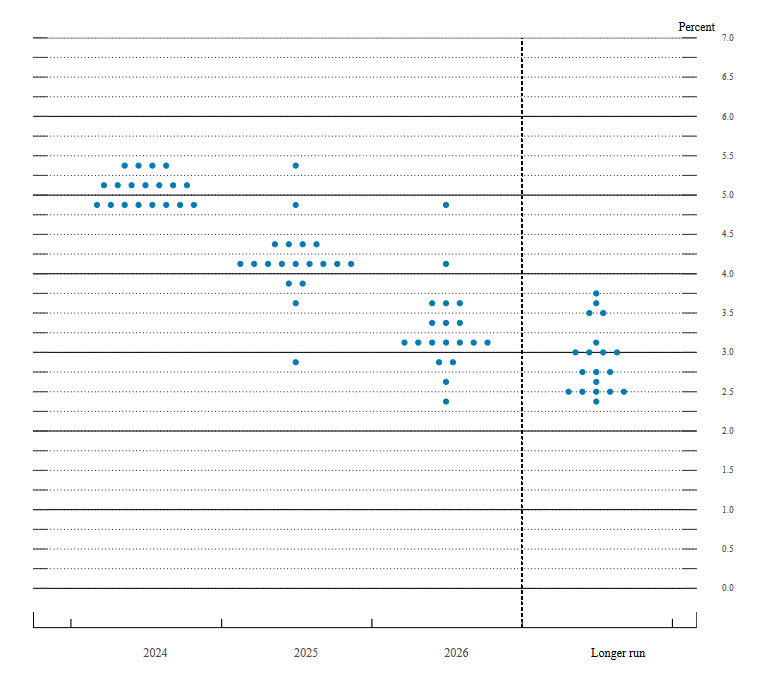

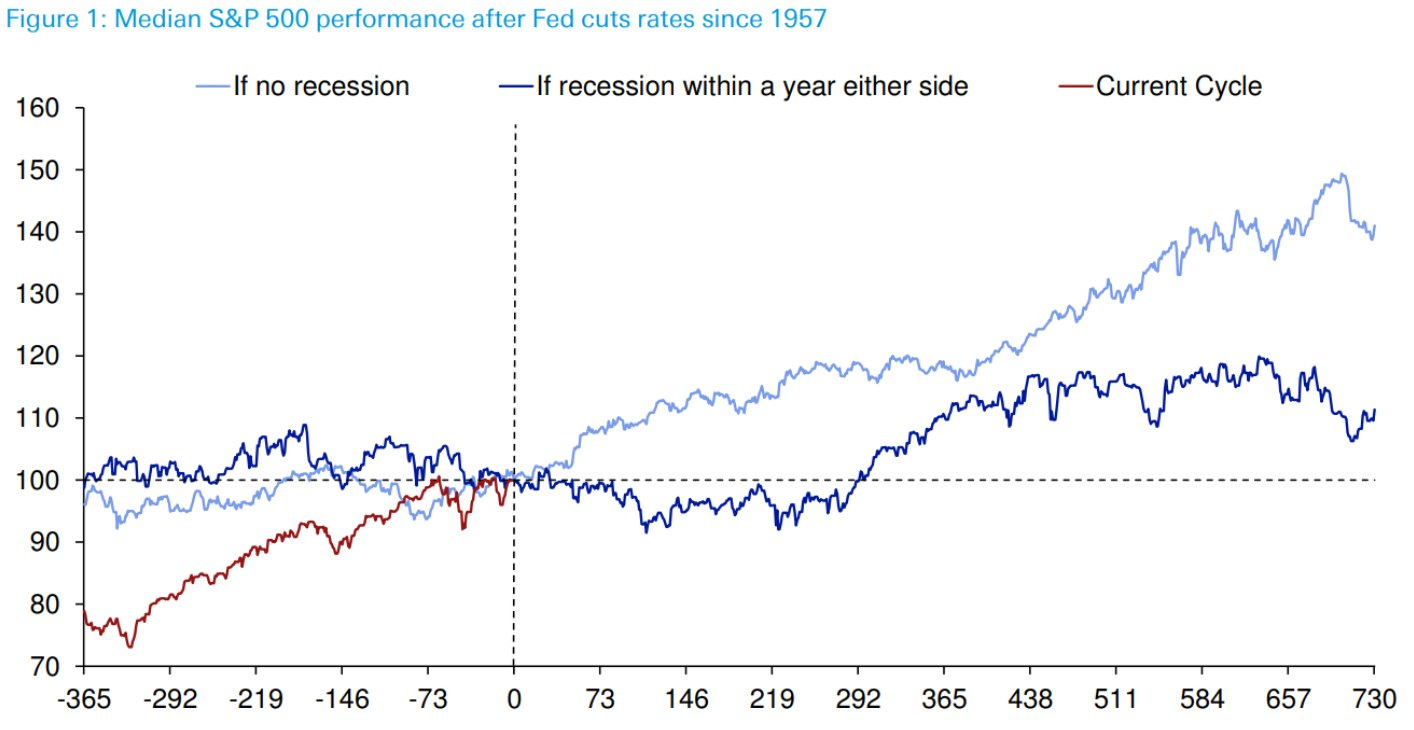

Por último, un pinto importante (aunque inútil) para mañana serán las previsiones a futuro… El famoso gráfico de puntos.

Curioso este gráfico que añade el retorno actual ofrecido en los últimos meses por el S&P500.

«...si tenemos un ciclo de relajación y no hay recesión, los mercados tienden a volar. De hecho, a poco menos de 2 años después de dichos ciclos, el movimiento medio ha sido casi un +50% al alza. ¿Alguien quiere ver el S&P 500 a 8450 a finales de 2026?» (DB)

Recuerda visitar al patrocinador de hoy:

Los gráficos destacados de la sesión

1- El Indicador ZEW de Sentimiento Económico para Alemania disminuyó bruscamente a 3.6 en septiembre de 2024, el nivel más bajo desde octubre de 2023, en comparación con 19.2 en agosto y las previsiones de 17. Esto marca un tercer mes consecutivo de caídas en el sentimiento económico, con el optimismo en las expectativas económicas que había sido evidente desde noviembre de 2023 casi completamente desvanecido.

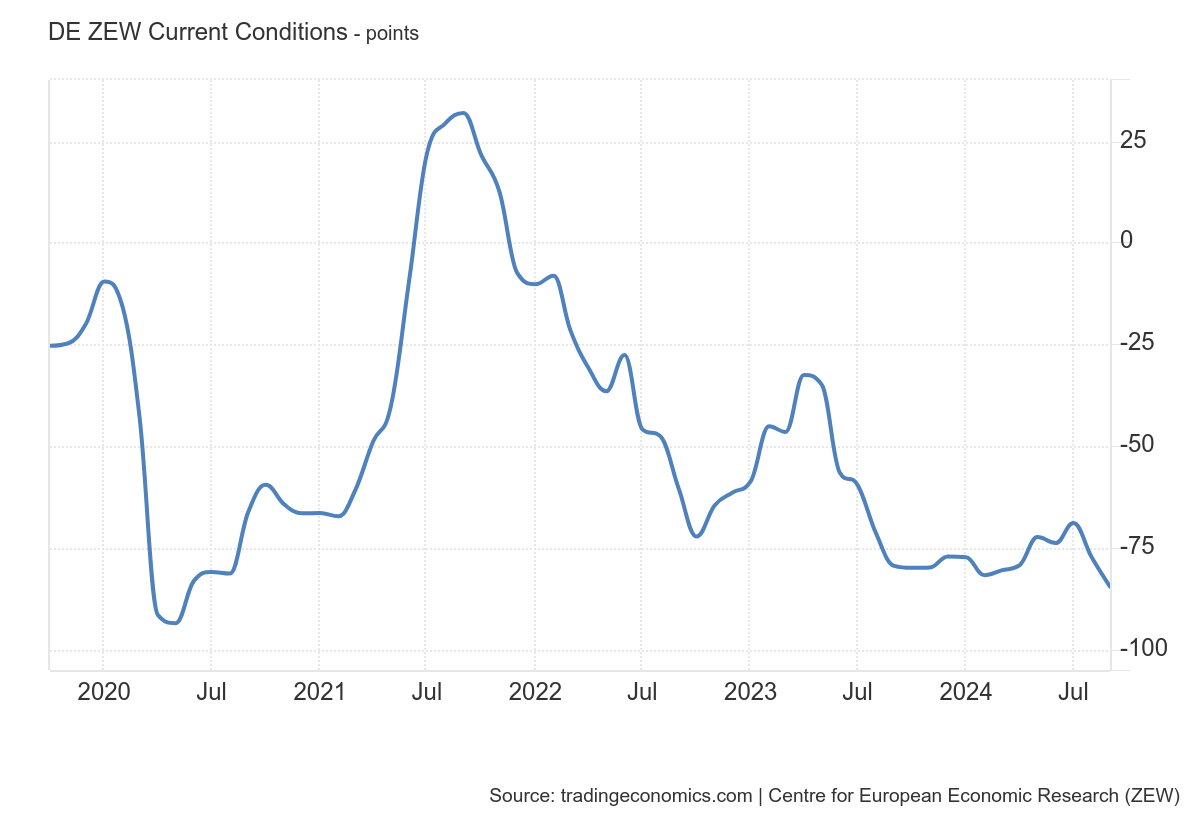

2- "La esperanza de una mejora rápida en la situación económica está visiblemente desapareciendo. El número de optimistas y pesimistas está ahora equilibrado", dijo el presidente del ZEW, Achim Wambach. Además, el índice de condiciones actuales disminuyó a -84.5, el más bajo desde mayo de 2020, desde -77.3.

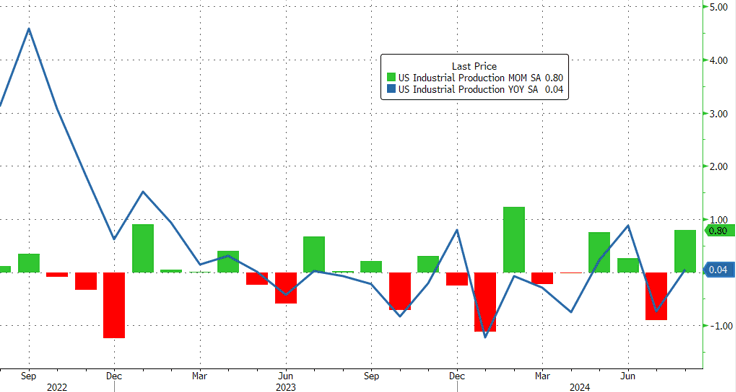

3- Después de una caída significativa en julio, la producción industrial de EE. UU. repuntó drásticamente en agosto, aumentando un 0,8 % intermensual (mientras que el dato de julio se revisó a la baja de -0,6 % a -0,9 % intermensual). Eso hizo que la producción industrial volviera a estar sin cambios en términos interanuales...

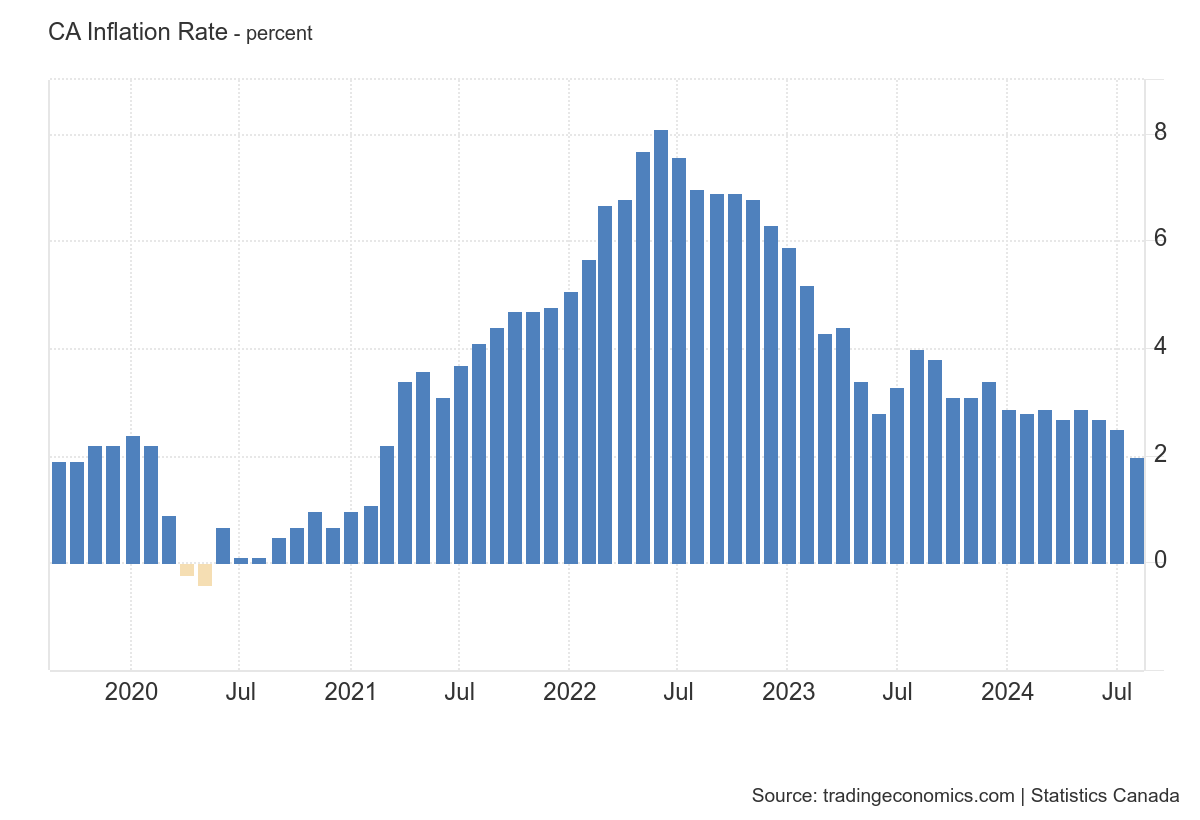

4- La tasa de inflación anual de Canadá se desaceleró por tercer mes consecutivo hasta situarse en el 2% en agosto de 2024, la más baja desde febrero de 2021, ligeramente por debajo de las previsiones del 2,1% y alcanzando el objetivo del banco central por primera vez en más de tres años. Ya saben que el efecto base tiene gran parte de la curva, pero en este caso es minima. Se compara con un crecimiento del 4% en agosto de 2023. A partir de octubre ya se conoceran datos de Canada mucho más estabilizados. Van en la buena dirección.

Para mañana…

En Reino Unido

🌶️🌶️🌶️ Inflación (miércoles): Se espera una tasa interanual del 2.2%, igual que la del mes pasado. Con la inflación subyacente interanual en el 3.5%.

En Eurozona

🌶️🌶️🌶️ Inflación final (miércoles): Se espera un dato de 2.2% de crecimiento interanual, inferior al 2.6%, del mes anterior.

En Estados Unidos

🌶️🌶️ Permisos de construcción (miércoles): Se espera un dato de 1.1% de crecimiento intermensual, hasta los 1.42M.

🌶️🌶️ Viviendas iniciadas (miércoles): Se espera un dato de 3.2% de crecimiento intermensual, hasta los 1.25M.

🌶️🌶️🌶️ Decisión de tipos del FOMC (miércoles): Decidirán si bajar 25pb o 50pb. El mercado prestará atención también a las previsiones futuras y a los comentarios de Powell.

Gracias por leer

Diego

Pd: Recuerda visitar Invirtiendo en Calidad, para aprender las ventajas que ofrecer invertir a largo plazo y en empresas de alta calidad