Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza, pese a que el conflicto geopolítico sigue escalando: SPX +0,94%, NDX +1,42%, Dow +0,75%, Russell +1,12%.

El principal impulsor de las ganancias de la renta variable fue el renovado optimismo sobre temperaturas más frías en Oriente Medio, después de que, según informes, Irán estuviera utilizando a los países del Golfo para que Trump presionara a Israel para un alto el fuego. A medida que avanzaba el día, obtuvimos confirmaciones y desmentidos, y a última hora no parece que esto esté cerca de acabar, aunque por la reacción del mercado, así lo parece.

Nasdaq fue el mayor ganador del día, con el Dow como rezagado, aunque todas las principales acciones subieron durante la jornada. Las acciones tecnológicas de megacapitalización se dispararon, y los valores con mayor porcentaje de cortos también tuvieron un gran alza.

El S&P 500, desde un inicio, aguantó los 6.000 puntos. El VIX cayó hoy, casi borrando el aumento provocado por las tensiones entre Israel e Irán. Los rendimientos de los bonos del Tesoro terminaron el día al alza, con el extremo largo teniendo un rendimiento inferior.

El dólar cerró ligeramente más bajo en el día, recuperándose después de probar los mínimos de la semana pasada en los primeros movimientos. El oro, por su parte, borró las ganancias de la semana pasada.

Bitcoin continuó recuperándose fuertemente gracias al optimismo en Medio Oriente, borrando las pérdidas del ataque inicial de Israel la semana pasada. Los precios del petróleo aumentaron en la apertura de anoche, pero se desvanecieron y cerraron la sesión con caídas.

El foco…

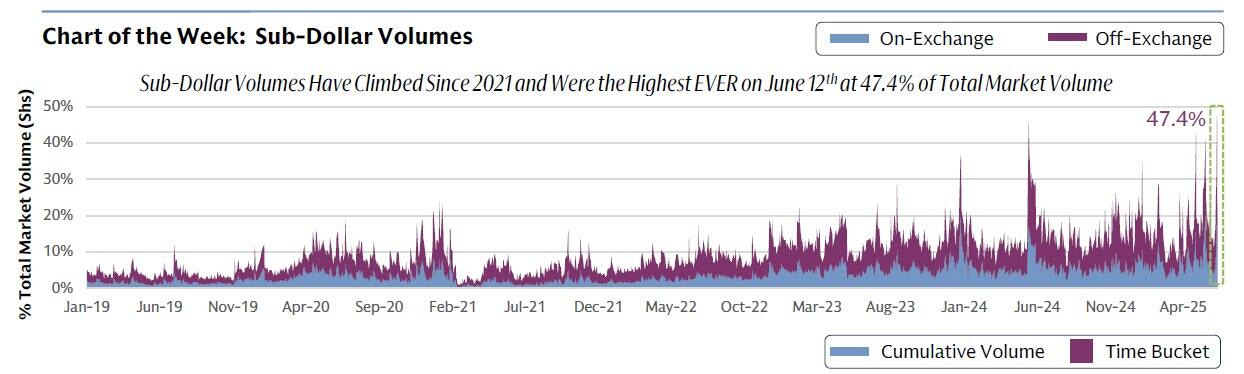

Las acciones de centavo (un indicador de la actividad minorista simplemente porque las instituciones tienen prohibido comerciar con nombres tan pequeños) representaron un récord del 47,4% del volumen total del mercado el jueves pasado .

¿Quieres invertir cómo un PRO? Aprovecha la oportunidad

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

InvestingPro es la herramienta premium de Investing que te brinda acceso a análisis avanzados y datos financieros detallados para tomar decisiones informadas.

Accede a más de 100 métricas clave, como ratios financieros, flujo de caja libre y valor razonable estimado mediante modelos de aprendizaje automático.

Ideal si quieres ir más allá de los titulares y profundizar en las métricas que realmente importan.

Ahora con DESCUENTOS de hasta el 50%

Aprovecha un 15% de descuento en tu suscripción a InvestingPro utilizando el código “misterpuertas” al registrarte.

*Si quieres ver si Investing Pro es útil para ti, te dejo aquí un tutorial sobre lo que encontrarás en la plataforma. Video YouTube

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.94%

🟢 Dow Jones +0.75%

🟢 Nasdaq100 +1.42%

🟢 Russell2000 +1.12%

Otros activos

🔴 WTI -2.17%

🔴 XAU/USD -1.39%

🟢 BTC/USD +2.77%

Europa

🟢 German DAX +0.78%

🟢 Stoxx 600 +0.36%

🟢 France's CAC +0.75%

🟢 Spain's Ibex +1.44%

Asia

🟢 Nikkei 225 +1.26%

🟢 Hang Seng +0.70%

🟢 Nifty 50 +0.92%

Divisas

🔴 DXY -0.02% ≈ 98.119

🟢 EUR/USD +0.07%

🟢 USD/JPY +0.43%

🟢 GBP/USD +0.01%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El principal impulsor de las ganancias de la renta variable fue el renovado optimismo sobre temperaturas más frías en Oriente Medio, después de que, según informes, Irán estuviera utilizando a los países del Golfo para que Trump presionara a Israel para un alto el fuego. A medida que avanzaba el día, obtuvimos confirmaciones y desmentidos, y a última hora no parece que esto esté cerca de acabar, aunque por la reacción del mercado, así lo parece.

Nasdaq fue el mayor ganador del día,

con el Dow como rezagado, aunque todas las principales acciones subieron durante la jornada.

Las acciones tecnológicas de megacapitalización se dispararon, y los valores con mayor porcentaje de cortos también tuvieron un gran alza.

El S&P 500, desde un inicio, aguantó los 6.000 puntos. El VIX cayó hoy, casi borrando el aumento provocado por las tensiones entre Israel e Irán.

Renta fija

Los rendimientos de los bonos del Tesoro terminaron el día al alza, con el extremo largo teniendo un rendimiento inferior.

ZeroHedge

Divisas y materias primas

El dólar cerró ligeramente más bajo en el día, recuperándose después de probar los mínimos de la semana pasada en los primeros movimientos.

El oro, por su parte, borró las ganancias de la semana pasada.

Bitcoin continuó recuperándose fuertemente gracias al optimismo en Medio Oriente, borrando las pérdidas del ataque inicial de Israel la semana pasada.

Los precios del petróleo aumentaron en la apertura de anoche, pero se desvanecieron y cerraron la sesión con caídas.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Meta (META): Introduce suscripciones a canales, canales promocionados y anuncios en los estados de la pestaña de actualizaciones de WhatsApp.

Victoria's Secret (VSCO): Bajo una creciente presión del inversor activista Barington, que planea presionar a la compañía para que reestructure su consejo de administración.

Sage Therapeutics (SAGE): Será adquirida por Supernus (SUPN) por 795 millones de dólares o 12 USD por acción; cerró el viernes a 6,70.

Sarepta Therapeutics (SRPT): Se reportó la segunda muerte de un paciente tras recibir la terapia génica de SRPT.

US Steel (X): Nippon Steel obtuvo la aprobación condicional en EE. UU. para su compra de la compañía por 14.100 millones de dólares.

EchoStar (SATS): Trump instó a SATS y al presidente de la FCC a llegar a un acuerdo sobre el espectro.

Johnson Controls International (JCI): Anunció un aumento de 9.000 millones de dólares en su programa de recompra de acciones.

Incyte (INCY): Presentó varios datos positivos de última hora sobre la terapia mutCALR INCA033989, primera en su clase, en trombocitemia esencial.

Cisco Systems (CSCO): Mejorada a 'Comprar' desde 'Mantener' por Deutsche Bank. Deutsche prevé una mayor visibilidad hacia un crecimiento "sostenible" de un solo dígito medio en los próximos años, con vientos de cola por la IA, una renovación del portafolio Campus, una dinámica competitiva más favorable en redes a corto plazo y una mayor escala en Seguridad.

Roku (ROKU): Amazon Ads (AMZN) y Roku anunciaron una nueva integración que ofrece a los anunciantes acceso exclusivo a la mayor huella autenticada de CTV en EE. UU., exclusivamente a través de Amazon DSP.

Coty (COTY): Según informes, estaría en venta, de acuerdo con WWD, que cita fuentes del sector.

En la sesión europea…

Resumen de sesión

Las acciones europeas subieron el lunes, recuperando parte de las pérdidas de la semana pasada, gracias al impulso de Kering tras anunciar un cambio de CEO y a un giro del enfoque de los inversores, que dejaron de centrarse en el conflicto en Oriente Medio, responsable de las ventas masivas la semana anterior.

El índice paneuropeo STOXX 600 cerró con un alza del 0,4%, rompiendo una racha de cinco días consecutivos a la baja. Los grandes bancos fueron el mayor impulso del día, con un avance del 1,9%.

La matriz de Gucci, Kering (PRTP.PA), se disparó un 11,8%, siendo uno de los mayores ganadores porcentuales del STOXX, después de que el conglomerado de lujo anunciara la contratación del jefe de Renault (RENA.PA), Luca de Meo, como su nuevo CEO, confirmando los rumores que circulaban desde primeras horas del día. Las acciones del fabricante francés de automóviles cerraron con una caída del 8,7%, tras un informe que indicaba que Nissan (7201.T), de Tokio, planeaba reducir su participación en Renault.

Entain (ENT.L), propietaria de Ladbrokes, subió un 15,3% después de que su empresa conjunta de apuestas deportivas en EE. UU. con MGM Resorts (MGM.N), BetMGM, elevara su previsión de ingresos y beneficios básicos anuales.

"Seguimos viendo a las acciones europeas cerca de máximos… el mercado de renta variable ha sido muy positivo en su valoración de lo que va a ocurrir (con los aranceles y políticas de crecimiento), y hay mucho optimismo incorporado en las acciones europeas en este momento", comentó Jacob Pederson, jefe de análisis de renta variable de Sydbank.

La Comisión Europea desmintió el lunes los informes que sugerían que estaría dispuesta a aceptar un arancel amplio del 10% por parte de EE. UU. sobre los productos de la UE, calificándolos de especulativos y sin relación con las conversaciones actuales.

En el lado negativo, el sector salud fue rezagado, con una caída del 3,5% en las acciones del laboratorio danés Novo Nordisk (NOVOb.CO).

Las tensiones geopolíticas, sin embargo, siguieron siendo una preocupación. Irán pidió al presidente estadounidense Donald Trump que obligue a Israel a declarar un alto el fuego como única forma de poner fin a la guerra aérea que lleva ya cuatro días, mientras que el primer ministro israelí, Benjamin Netanyahu, afirmó que su país está en el “camino hacia la victoria” sobre Irán.

La atención también se centró en la reunión de líderes del Grupo de los Siete (G7), que comenzó el lunes en la zona turística de Kananaskis, en las Montañas Rocosas canadienses.

Esta semana, el mercado también estará pendiente de decisiones sobre tipos de interés en países como Japón, Suecia, Suiza, Noruega, Inglaterra y Estados Unidos.

"Creemos que el impacto inflacionario de los aranceles este verano, junto con la preferencia de la Fed por tener mayor claridad sobre los efectos en los datos, deberían mantenerla en pausa (hasta diciembre)", dijeron analistas de Goldman Sachs.

Según la herramienta CME FedWatch, los operadores actualmente esperan que la Reserva Federal realice el primer recorte de tipos tan pronto como en septiembre.

El índice de referencia europeo registró una caída semanal el viernes, debido al aumento de las tensiones en Oriente Medio y a que la tregua comercial entre EE. UU. y China ofreció poca claridad sobre cómo resolver sus diferencias comerciales a largo plazo.

En la sesión asíatica…

Las bolsas asiáticas avanzaron, impulsadas por las ganancias en empresas tecnológicas, superando la cautela inicial por las hostilidades entre Israel e Irán.

El índice MSCI Asia Pacific subió hasta un 0,8%, encaminándose a su primer avance en tres sesiones, estabilizándose tras la caída del viernes, cuando Israel lanzó ataques sorpresa sobre Irán. SK Hynix y Advantest estuvieron entre los principales impulsores del repunte del índice.

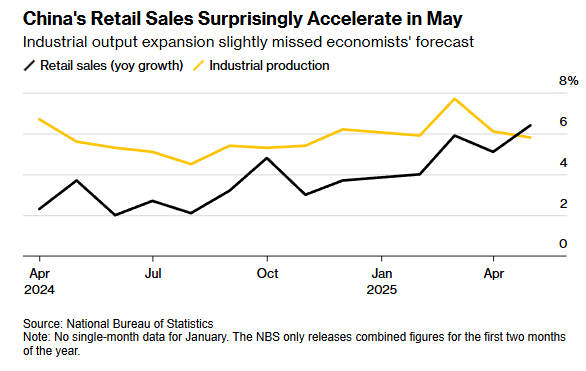

Los índices de referencia subieron en Corea del Sur, Japón e India. En cambio, las acciones chinas apenas variaron, ya que los inversores intentan evaluar la salud de la mayor economía de Asia.

Aunque las ventas minoristas de mayo superaron las expectativas, los precios de la vivienda nueva cayeron al mayor ritmo en siete meses.

Eventos relevantes de la jornada

Riesgo geopolítico

Pese a todos los titulares, el mercado desde un primer momento decía EXACTAMENTE lo contrario.

Si el mercado realmente temiera un conflicto duradero, el precio del petróleo ya habría superado los 100 $/barril. Sin embargo, el mercado parece apostar por un acuerdo de paz en el horizonte.

Seegún Nomura, el mercado de opciones solo asigna un 5% de probabilidad a que el crudo supere los 100 $/barril.

"El precio del crudo podría, por supuesto, subir significativamente si la situación en Oriente Medio tiene efectos colaterales en Arabia Saudí u otros países miembros de la OPEP, o si Irán opta por cerrar el Estrecho de Ormuz. Algunos comentaristas en medios han empezado a hablar del riesgo de que el crudo supere los 100 $/barril, pero los participantes del mercado de opciones se muestran más tranquilos: aunque la volatilidad implícita en el mercado de opciones ha aumentado de forma pronunciada, la probabilidad implícita de que el crudo suba a 100 $/barril dentro de un mes solo ha pasado del 0% al 5%."

"Parece que la idea de un crudo a 100 $/barril o más se contempla solo como un riesgo de cola. Los CTA (traders sistemáticos) parecen haber cerrado completamente sus posiciones cortas en futuros de Brent. Por ahora, vemos un riesgo limitado de que los precios del petróleo suban mucho más."

De hecho, parecía que el acuerdo de Paz se podía alcanzar:

China pide a Israel e Irán que tomen medidas "inmediatas" para reducir la tensión. Tanto Estados Unidos como China están pidiendo ahora un acuerdo de paz entre Israel e Irán.

Justo antes de la apertura de WS… Un alto diplomático del régimen de Irán sugiere en esta entrevista que Teherán está dispuesto a renunciar al enriquecimiento de uranio para preservar el régimen.

Irán ha solicitado a Catar, Arabia Saudí y Omán que pidan a Trump presionar a Israel para acordar un alto el fuego inmediato, según informaron dos fuentes iraníes y tres fuentes regionales a Reuters. A cambio, Irán estaría dispuesto a ofrecer flexibilidad en las negociaciones nucleares con EE. UU., según indicaron dos fuentes iraníes a la misma agencia.

Sin embargo… Todo se volvió a torcer:

Irán se está preparando para el ‘ataque con misiles más grande e intenso de la historia sobre suelo israelí’ – medios estatales iraníes.

El primer ministro israelí Netanyahu me dice que no está interesado en negociaciones de paz con Irán - periodista de ABC.

De momento, y por los últimos titulares, no tiene mucha pinta de desescalada:

EL PRIMER MINISTRO ISRAELÍ NETANYAHU SOBRE LA POSIBILIDAD DE ASESINAR A KHAMENEI: NO DETALLARÉ NUESTROS PLANES PÚBLICAMENTE, PERO HAREMOS LO QUE SEA NECESARIO

Datos de China

Las ventas minoristas en China aumentaron un 6,4% interanual en mayo de 2025, acelerándose desde el 5,1% de abril y superando las expectativas del mercado, que apuntaban a un 5%.

Se trata del ritmo más fuerte desde diciembre de 2023, impulsado por un mayor gasto durante las festividades del Día del Trabajo y el Festival del Bote del Dragón, así como por los esfuerzos de Pekín para contrarrestar el impacto de los aranceles estadounidenses y los subsidios gubernamentales a productos electrónicos.

En cambio... La producción industrial de China aumentó un 5,8% interanual en mayo de 2025, moderándose frente al crecimiento del 6,1% de abril y quedando por debajo del consenso del mercado del 5,9%. Se trata del aumento más lento desde noviembre de 2024, afectado por la presión arancelaria de EE. UU., que ha debilitado la demanda externa y la producción interna.

Otros datos:

La inversión en activos fijos se expandió un 3,7% en los primeros cinco meses, moderándose respecto del 4% en el período enero-abril.

La tasa de desempleo mejoró ligeramente al 5% desde el 5,1% en abril.

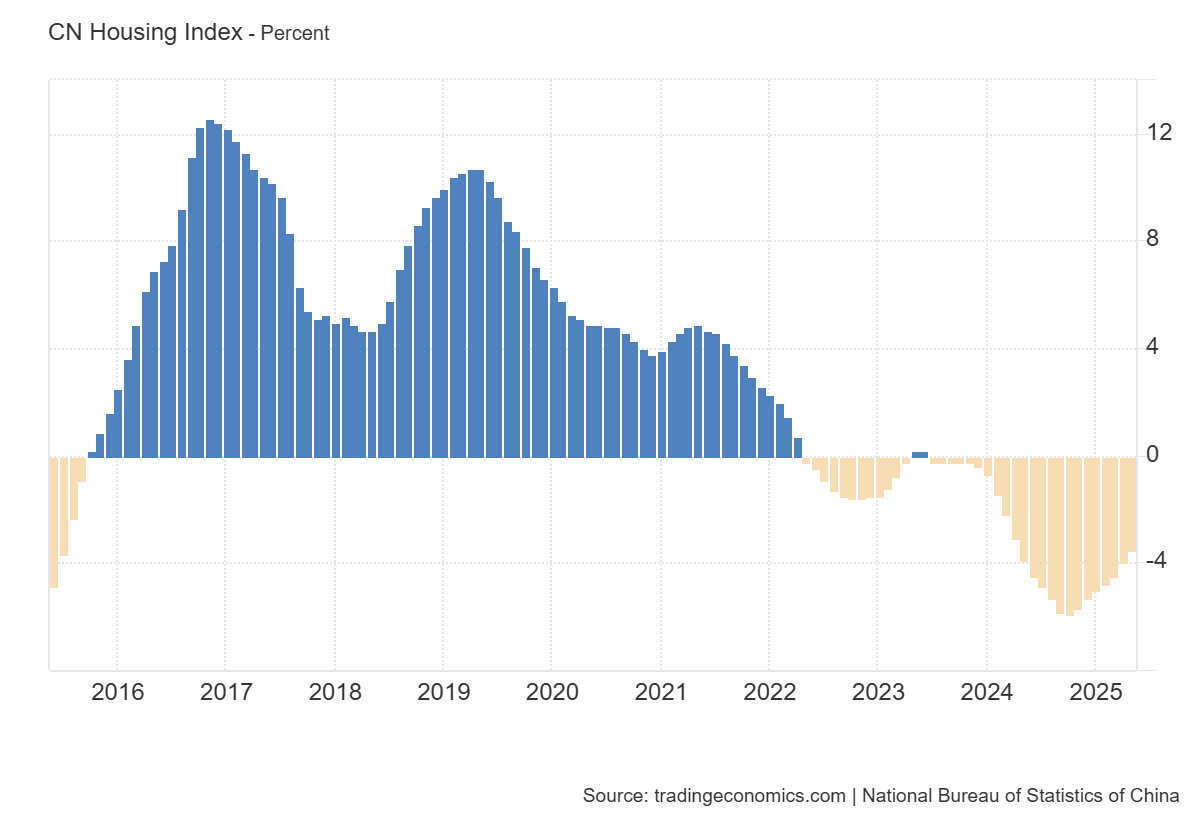

Los precios de la vivienda nueva en 70 ciudades de China cayeron un 3,5% interanual en mayo de 2025, moderándose desde la caída del 4,0% registrada en abril. Aunque se trata del 23.º mes consecutivo de contracción, es el ritmo más lento desde abril de 2024, reflejando los esfuerzos continuos de Pekín por amortiguar el impacto de la prolongada crisis del sector inmobiliario.

Datos de empleo

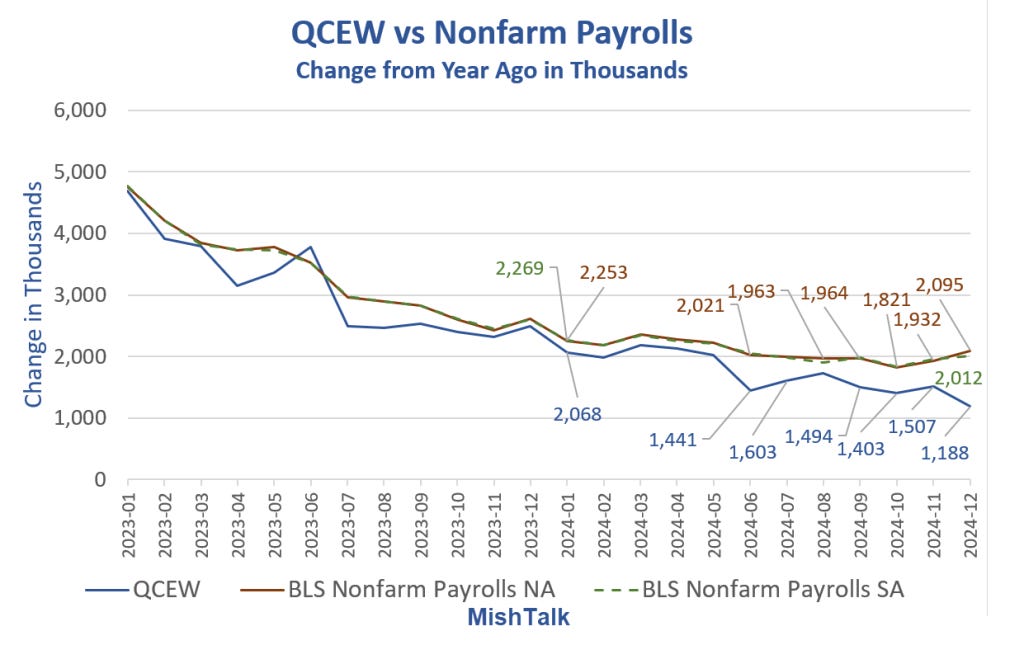

Desde MishTalk se han hecho eco de un informe de Piper Sandler sobre los datos de empleo estadounidenses:

El programa del Censo Trimestral de Empleo y Salarios (QCEW) publica un recuento trimestral del empleo y los salarios informados por los empleadores que cubren más del 95 por ciento de los empleos en EEUU.

Tiene retraso de 5 meses, pero es más preciso y completo que la encuesta CES del BLS.

Las últimas estadísticas de QCEW son de diciembre de 2024. El último informe de nóminas no agrícolas de BLS es de mayo de 2025.

Si se analizan ambos, hay ya una diferencia de 3,6 millones de empleos entre lo que dice el BLS y lo que refleja el QCEW.

Es decir... El BLS informa más empleos de los que realmente existen, especialmente desde finales de 2024.

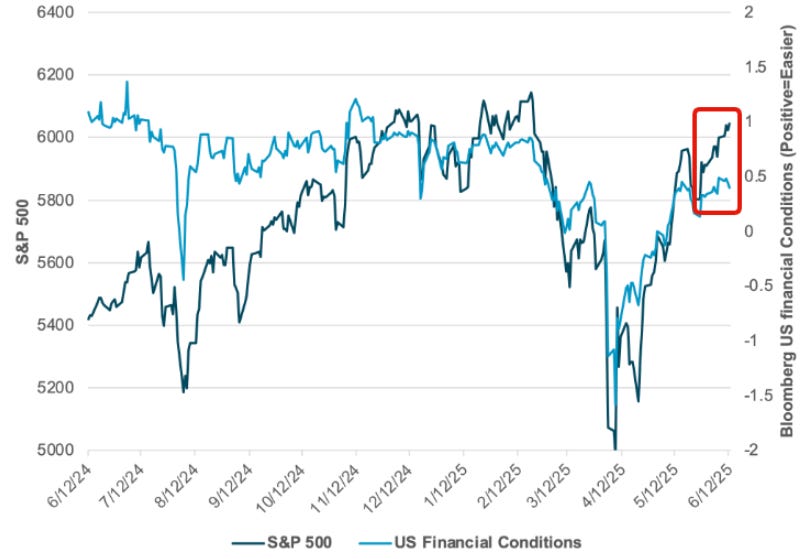

Situación de mercado

SPX frente a las condiciones financieras de EE. UU.: ambos han evolucionado en paralelo, pero cabe destacar la pequeña diferencia reciente...

UBS señala que los mercados tienden a sobrerreaccionar ante eventos geopolíticos, y esta crisis no es la excepción. A diferencia de anteriores choques petroleros, el conflicto actual representa poco riesgo para el suministro: Irán solo representa el 1,6% de la producción mundial y no se han reportado interrupciones.

Pero... ¿Qué sobrereacción? Si los futuros del S&P500 están por encima de los 6.000 puntos.

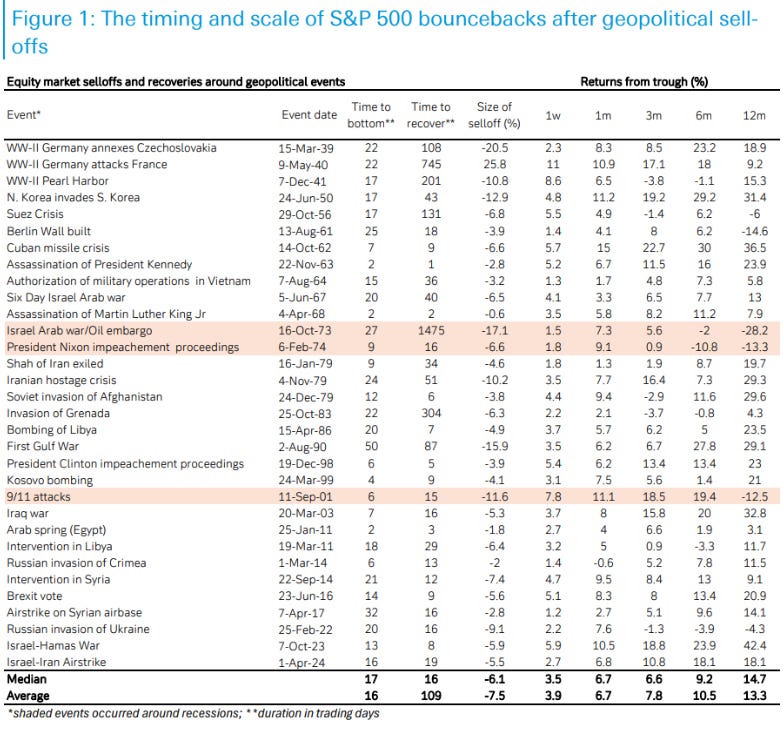

Históricamente, el S&P 500 suele caer alrededor de un -6% en las tres semanas posteriores a un shock geopolítico, para luego recuperarse por completo en las tres semanas siguientes.

Sin embargo, según los estrategas de Deutsche Bank (DB Reid), esta vez el umbral para una venta masiva más fuerte es más alto, ya que la exposición a renta variable ya es baja: actualmente se sitúa en -0,33 desviaciones estándar por debajo de la media, es decir, en el percentil 28.

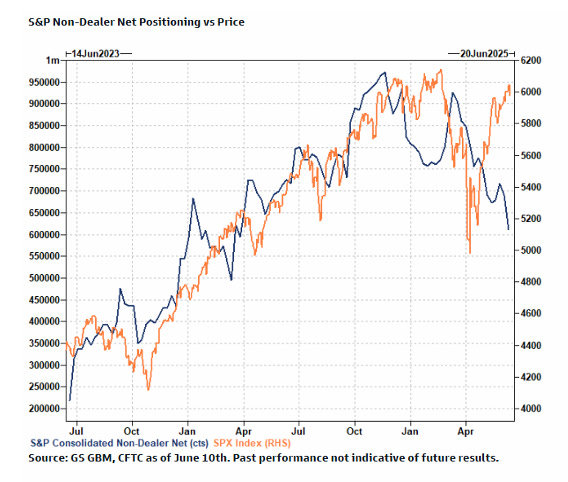

El posicionamiento de los "no dealers" (o Non-Dealer positioning), que hace referencia a las posiciones netas en instrumentos financieros —como futuros o derivados— mantenidas por participantes del mercado que no son dealers o intermediarios principales (como los grandes bancos que proveen liquidez al mercado) se encuentra en minimos de un año.

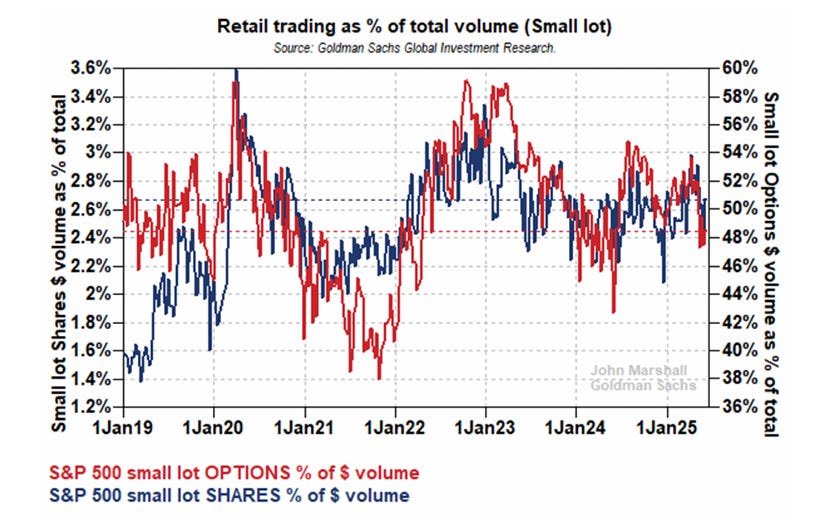

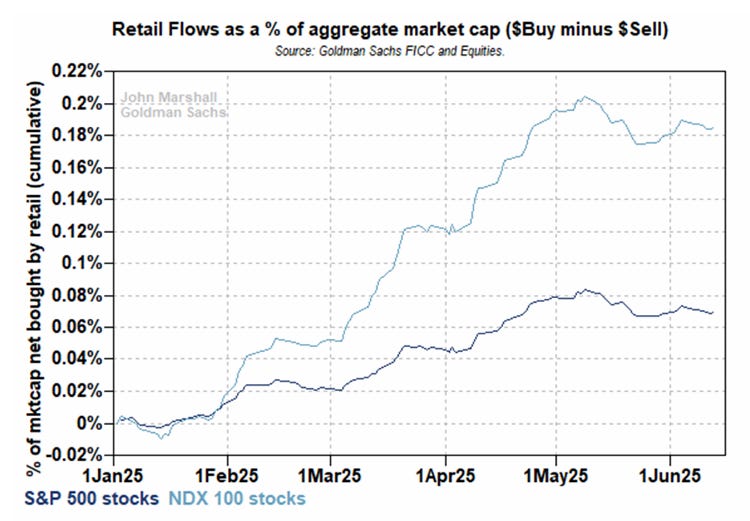

Los inversores minoristas, que también han sido grandes compradores de acciones durante la mayor parte del segundo trimestre, han estado menos activos durante las últimas semanas.

Los volúmenes de los inversores minoristas se han mantenido en línea con su promedio de los últimos 5 años. Los inversores minoristas siguen participando en los mercados, pero no han sido un motor desproporcionado del rendimiento de la renta variable en las últimas semanas.

Los inversores minoristas en acciones individuales han estado en una fase de espera durante el último mes. Los inversores minoristas compraron acciones del SPX y del NDX en febrero, marzo y abril, pero han sido vendedores netos moderados de acciones individuales en las últimas semanas. Creemos que los inversores minoristas están esperando una corrección más amplia para retomar las compras.

Aunque… Las acciones favoritas de los minoristas si que se dispararon al alza esta mañana; la mayoría se encuentran entre las más vendidas en corto por los fondos de cobertura, lo que significa que los minoristas están a punto de forzar otra reducción del apalancamiento de los fondos de cobertura.

De hecho, las acciones de centavo (un indicador de la actividad minorista simplemente porque las instituciones tienen prohibido comerciar con nombres tan pequeños) representaron un récord del 47,4% del volumen total del mercado el jueves pasado .

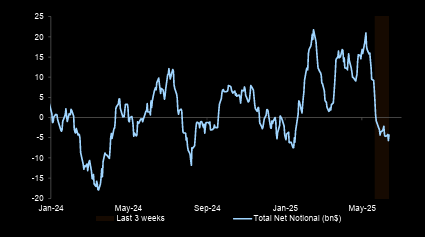

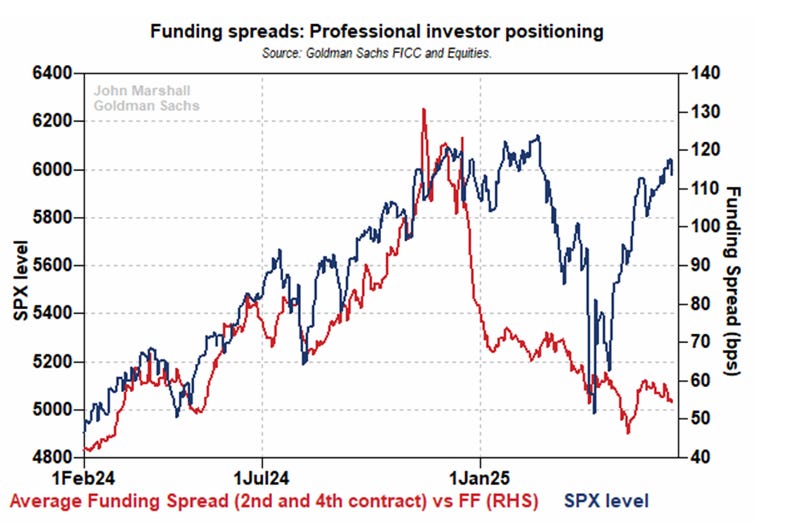

Al comenzar 2025, la demanda de exposición apalancada a renta variable por parte de inversores profesionales a través de futuros, swaps y opciones disminuyó significativamente. Esto fue una señal de posible asimetría bajista. En los últimos meses, la demanda ha seguido disminuyendo, aunque de forma más lenta. Seguimos viendo esto como un indicador de cautela, pero la lentitud en las ventas resulta menos preocupante en las últimas semanas.

Y los fondos sistemáticos no parecen muy dispuestos a comprar…

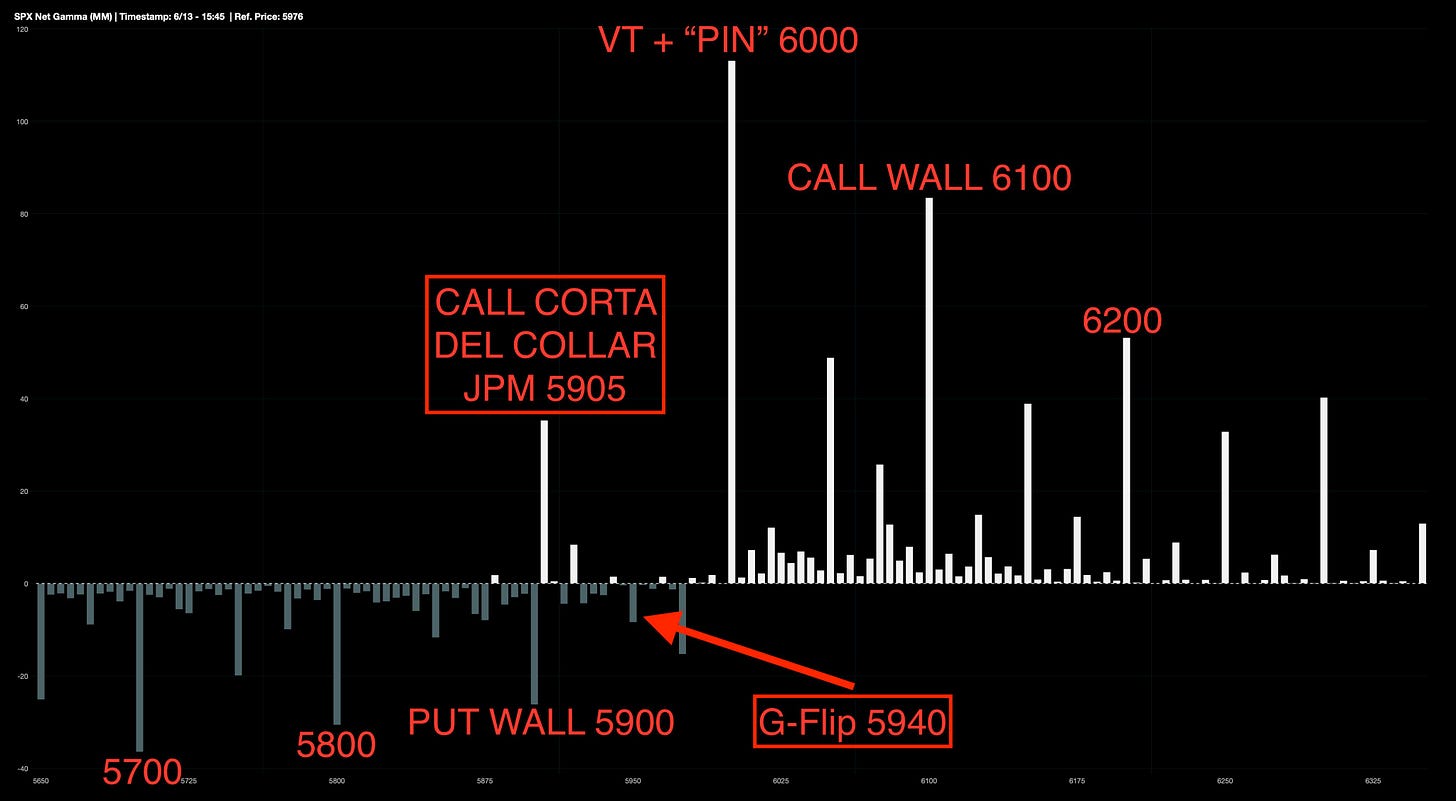

Los dealers parecen estar cómodos en el nivel “Pin” del SPX 6000. Una vez pase el vencimiento del 20 de junio, es probable que el mercado recupere algo de libertad para moverse.

De cara al cierre del mes, el nivel 5905 —correspondiente al collar de JPM— podría actuar como soporte técnico relevante.

El nivel clave de volatilidad (Volatility Trigger) se encuentra en el strike 5995, actuando como posible disparador de movimientos más agresivos.

Sin embargo, la gamma negativa comenzaría a intensificarse si el SPX cae por debajo de los 5900, donde se localiza la Put Wall, y en los 5905, donde se sitúa la call corta del collar de JPM.

Por otro lado, se observa que los dealers están cortos de gamma por encima del 6100, lo que podría amplificar los movimientos al alza si el índice supera esa zona.

J.J Montoya

Investing Pro es la plataforma más completa para análisis de compañías

Los gráficos destacados de la sesión

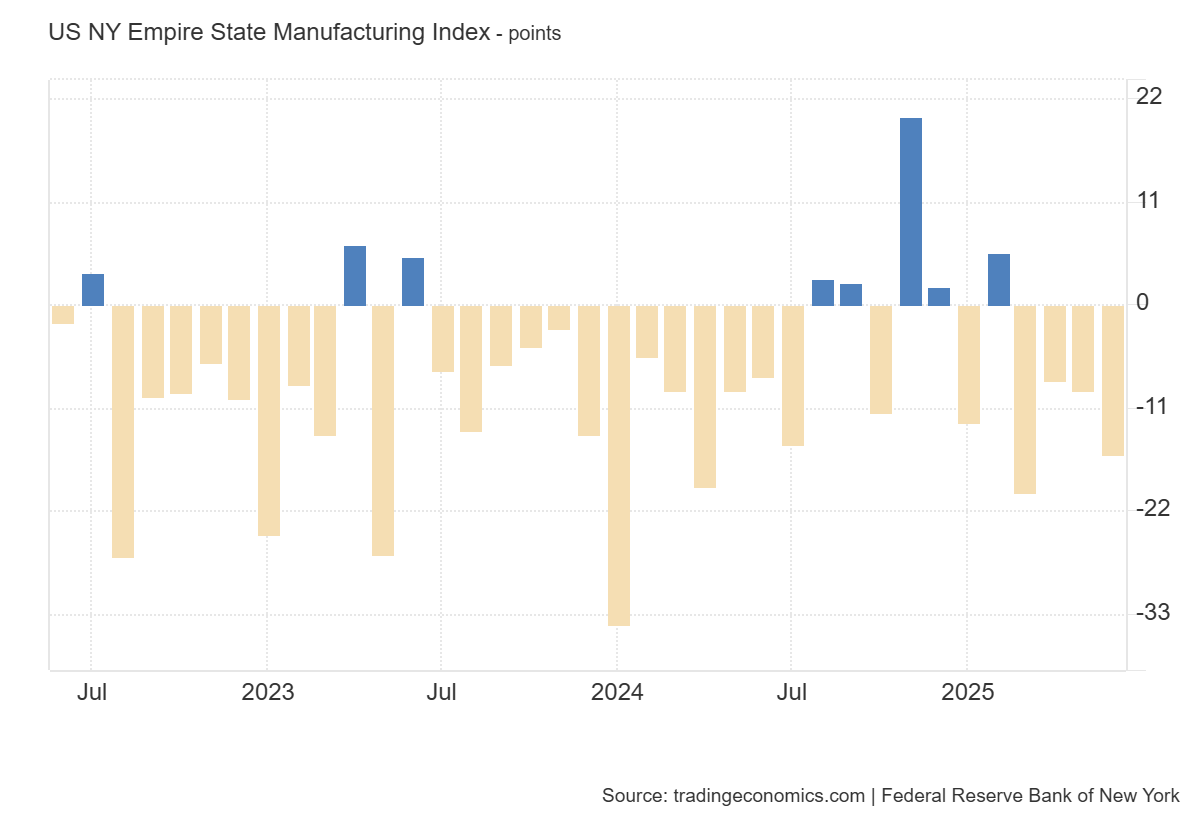

1- El Índice Empire State de Manufactura de Nueva York cayó a -16 en junio de 2025, desde -9,2 en mayo, muy por debajo de las expectativas del mercado, que apuntaban a -5,5. Esto indica un deterioro adicional en las condiciones empresariales del estado de Nueva York y representa el dato más débil desde el mínimo de marzo (-20). Los nuevos pedidos volvieron a territorio de contracción Los precios pagados se moderaron Pero los precios cobrados aumentaron

Para mañana…

Asia

🌶️🌶️🌶️ Decisión de tipos de Japón (martes): Se espera que no cambien los tipos de interés y se mantengan en el 0.5%.

Estados Unidos

🌶️🌶️🌶️ Ventas minoristas (martes): Se espera un dato de -0.2%, inferior a los datos del mes anterior.

Gracias por leer

Diego

Pd: Recuerda revisar InvestingPro, el patrocinador de este boletín.