Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza tras la decisión de la Fed de mantener los tipos: SPX +1.08%, NDX +1.30%, Dow +0.92%, Russell +1.57%.

La Fed no hizo cambios sobre los tipos, pero sí anunció una reducción del QT e hizo cambios en las proyecciones económicas y de inflación. En resumen, proyectó datos en dirección a la estanflación. Sin embargo, el tono fue más cauto de lo que parecía esperar el mercado.

El SPX repuntó más de un 1%, marcando su mejor día en una decisión de la Fed desde julio de 2022. Sin embargo, se vino abajo tras las declaraciones de Powell. Las acciones de pequeña capitalización y el NASDAQ tomaron aún más impulso.

Los cierres de cortos llevan una buena racha en las últimas sesiones, excepto ayer. No obstante, el S&P 500 se frenó en los 5.700 puntos y no logró cerrar por encima de ese nivel. El gran catalizador que podría provocar una oleada de compras por parte de los fondos sistemáticos no se esperaba que fuera la Fed, y efectivamente no lo fue.

La volatilidad cayó, con el VIX situándose por debajo de los 20. Los bonos fueron al alza a lo largo de la curva, con los de corto plazo mostrando un mejor desempeño (2 años = +6 puntos básicos, 30 años = +3 puntos básicos). Las expectativas de recorte de tasas aumentaron moderadamente durante el día.

El dólar cerró la jornada al alza de forma marginal, pero perdió terreno tras las ganancias iniciales debido a los comentarios de la Fed. El oro subió a un nuevo récord por encima de los 3.050 dólares.

Bitcoin volvió a subir hasta los 86.000 dólares tras rumores de que Trump podría hacer un anuncio. Los precios del petróleo crudo mantuvieron sus ganancias después de la gran caída de ayer.

El foco…

La incertidumbre por los aranceles se mantiene muy elevada:

Comienza a invertir de forma más inteligente con IA

(Es un patrocinador. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. ¡MUCHAS GRACIAS!)

¿Alguna vez has comprado una acción porque el influencer de turno lo recomendó pero no sabías ni lo que hace la empresa? O… ¿Has visto una oportunidad, pero te echaste atrás y la perdiste?

StockFink cambia esto.

Esta IA ofrece pronósticos de acciones en tiempo real en los próximos días, semanas y meses… Para que sepas cuándo comprar, cuándo vender y cuándo esperar.

¡Más inteligente y más rápido!

“StockFink ha desarrollado una IA basada en algoritmos predictivos y un LLM multimodal que aumenta tu libertad financiera y simplifica tu viaje de inversión en bolsa”, dice Lucas, PhD en IA, cofundador y CEO de StockFink.

Contrata un analista financiero por lo que cuesta una suscripción a Netflix.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.08%

🟢 Dow Jones +0.92%

🟢 Nasdaq100 +1.30%

🟢 Russell2000 +1.57%

Otros activos

🟢 WTI +0.71%

🟢 XAU/USD +0.43%

🟢 BTC/USD +3.77%

Europa

🟢 German DAX -0.40%

🟢 Stoxx 600 +0.19%

🟢 France's CAC +0.70%

🟢 Spain's Ibex +0.40%

Asia

🔴 Nikkei 225 -0.25%

🟢 Hang Seng +0.12%

🟢 Nifty 50 +0.32%

Divisas

🟢 DXY +0.20% ≈ 103,063

🔴 EUR/USD -0.39%

🔴 USD/JPY -0.39%

🟢 GBP/USD +0.02%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza tras la decisión de la Fed de mantener los tipos:

La Fed no hizo cambios sobre los tipos, pero sí anunció una reducción del QT e hizo cambios en las proyecciones económicas y de inflación. En resumen, proyectó datos en dirección a la estanflación. Sin embargo, el tono fue más cauto de lo que parecía esperar el mercado.

El SPX repuntó más de un 1%, marcando su mejor día en una decisión de la Fed desde julio de 2022. Sin embargo, se vino abajo tras las declaraciones de Powell.

Las acciones de pequeña capitalización

y el NASDAQ tomaron aún más impulso.

Los cierres de cortos llevan una buena racha en las últimas sesiones, excepto ayer.

ZeroHedge

No obstante, el S&P 500 se frenó en los 5.700 puntos y no logró cerrar por encima de ese nivel. El gran catalizador que podría provocar una oleada de compras por parte de los fondos sistemáticos no se esperaba que fuera la Fed, y efectivamente no lo fue.

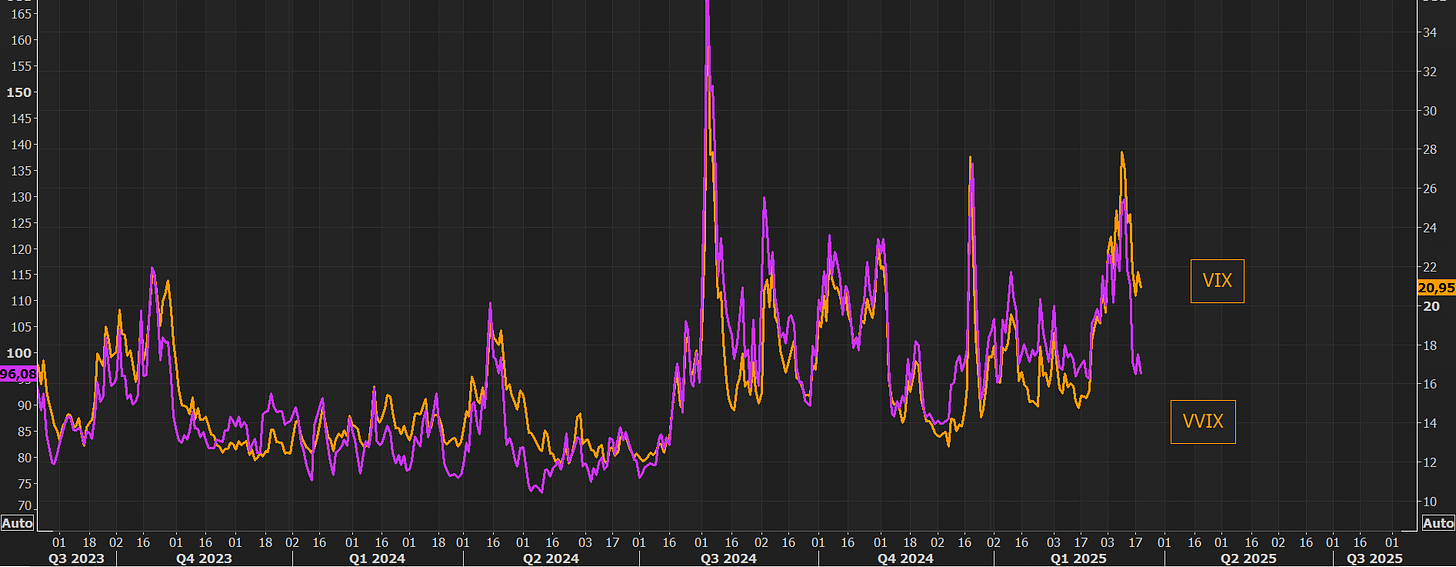

La volatilidad cayó, con el VIX situándose por debajo de los 20.

Renta fija

Los bonos fueron al alza a lo largo de la curva, con los de corto plazo mostrando un mejor desempeño (2 años = +6 puntos básicos, 30 años = +3 puntos básicos).

ZeroHedge

Las expectativas de recorte de tasas aumentaron moderadamente durante el día.

ZeroHedge

Divisas y materias primas

El dólar cerró la jornada al alza de forma marginal, pero perdió terreno tras las ganancias iniciales debido a los comentarios de la Fed.

El oro subió a un nuevo récord por encima de los 3.050 dólares.

Bitcoin volvió a subir hasta los 86.000 dólares tras rumores de que Trump podría hacer un anuncio.

Los precios del petróleo crudo mantuvieron sus ganancias después de la gran caída de ayer.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Autodesk (ADSK): El inversor activista Starboard Value, con una participación superior a 500 millones de dólares, planea iniciar una lucha por representación en la junta.

JPMorgan (JPM): Aumentó el dividendo trimestral a 1,40 USD por acción (anteriormente 1,25 USD).

Tencent Holdings (TCEHY): Los ingresos y el beneficio neto superaron las expectativas; propuso aumentar el dividendo anual en un 32%.

Tesla (TSLA): Obtuvo el primer permiso en California para lanzar un servicio de Robotaxi. Fue mejorada a 'Sobreponderar' desde 'Neutral' por Cantor.

Apple (AAPL): DigiTimes cita rumores que sugieren que la IA de Siri podría no cumplir con su lanzamiento planeado para primavera debido a retrasos.

Morgan Stanley (MS): Planea recortar aproximadamente 2.000 empleos este mes, reduciendo su plantilla en un 2-3% para mejorar la eficiencia.

Citigroup (C): Redujo los bonos de 250 empleados senior.

Signet Jewelers (SIG): Superó expectativas de beneficios por acción e ingresos y aumentó su dividendo trimestral en aproximadamente un 10%.

General Mills (GIS): Ingresos por debajo de lo esperado; las ventas netas orgánicas cayeron más de lo previsto y recortó su previsión para el año fiscal 2025.

HealthEquity (HQY): El BPA ajustado para el trimestre y la guía para el año fiscal 2026 no alcanzaron las expectativas.

TSMC (TSM): El miembro de la junta, Paul Liui, negó la especulación de que la compañía esté considerando adquirir el negocio de fundición en dificultades de Intel (INTC).

Goldman Sachs (GS): Fue degradado a 'Rendimiento' desde 'Sobresaliente' por Oppenheimer, señalando que hasta ahora no hay signos visibles de un repunte en fusiones y adquisiciones.

Boeing (BA): El CFO afirmó que la producción del 787 se está estabilizando en 5 unidades mensuales y aumentará; la fábrica luce excelente en el esfuerzo de alcanzar 38 unidades mensuales. Dijo que el primer trimestre podría generar varios cientos de millones de dólares más en flujo de caja libre. Dado su elevado nivel de inventario, no esperan un impacto a corto plazo ni en el objetivo de 38 aviones al mes debido a los incendios en SPS.

Nvidia (NVDA): El CEO dijo que la demanda de computación sigue siendo extremadamente alta, ya que la IA incrementa la necesidad de capacidad de cómputo. Explicó que están construyendo infraestructura global de IA, con una inversión de alrededor de 150.000 millones de dólares en un "viaje que llegará a los billones", según CNBC. El impacto a corto plazo de los aranceles no será significativo. El CEO confía en que los márgenes mejorarán y que el gasto en hardware de IA se está desplazando fuera de la nube. Además, señaló que los pedidos de 3,6 millones de chips Blackwell "subestimaron la demanda", ya que no incluyeron a Meta (META) ni a proveedores de nube más pequeños y startups.

Apple (AAPL): Reguladores antimonopolio de la UE ordenaron a Apple abrir su tecnología y sistema operativo móvil a fabricantes rivales de smartphones, auriculares y dispositivos de realidad virtual. En respuesta, Apple afirmó que la orden ralentizará su capacidad de innovar y la obligará a compartir nuevas funciones con competidores que "no juegan bajo las mismas reglas".

Los reguladores de la UE también afirmaron que las reglas de Google (GOOGL) en Google Play impiden que los desarrolladores de apps dirijan a los usuarios hacia opciones rivales y que las tarifas de servicio van más allá de lo justificado. Google fue acusada en dos cargos por presuntas infracciones de la DMA.

Amazon (AMZN): Reportes indican que la empresa está explorando el negocio de venta de coches usados, según Auto News. Esto es relevante para CarMax (KMX) y Carvana (CVNA), según el mismo medio.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron ligeramente al alza el miércoles, tras haber registrado ganancias en la sesión anterior, cuando Alemania se acercó a la aprobación de un ambicioso plan de gasto. Mientras tanto, los inversores estaban centrados en la decisión de la Reserva Federal de EE.UU. sobre los tipos de interés.

El índice paneuropeo STOXX 600 subió un 0,2%, extendiendo sus ganancias por cuarta sesión consecutiva. Los inversores esperaban con gran interés los comentarios de los responsables de la Fed, en un contexto marcado por la guerra comercial global y los temores de recesión en la mayor economía del mundo. Se espera que el banco central mantenga los tipos de interés sin cambios en esta reunión.

"Los inversores estarán atentos al 'dot plot' para ver dónde cree la mediana de los miembros de la Fed que irán los tipos. El consenso es que refleje dos recortes más este año... cualquier desviación de esto, ya sea tres recortes o solo uno, movería los mercados", explicó Nicholas Brooks, economista en ICG.

Las acciones alemanas habían subido con fuerza el martes después de que la cámara baja del parlamento aprobara un plan de gasto masivo para impulsar el crecimiento económico y aumentar el presupuesto militar. Sin embargo, el miércoles, los valores de mediana capitalización (MDAX) cayeron un 1,1% y los valores de pequeña capitalización (SDAX) bajaron un 0,7%, quedando rezagados con respecto a otros mercados. El índice DAX de la bolsa alemana retrocedió un 0,4%.

Los analistas advierten que la ejecución del plan será clave para que el financiamiento se traduzca en un crecimiento sostenible a largo plazo. Barclays elevó su objetivo de fin de año para el STOXX 600, señalando que la reforma fiscal alemana podría impulsar el crecimiento en la región.

"La aprobación del paquete ya ha sido descontada por el mercado. Lo realmente crítico será cómo se utilicen estos fondos. Habrá mucha discusión y planificación sobre su implementación", añadió Brooks.

En el sector europeo, las acciones industriales y de energía fueron los principales impulsores del índice. Las acciones minoristas subieron un 1,6%, liderando las ganancias sectoriales, mientras que las empresas de telecomunicaciones se situaron en el extremo inferior del ranking.

Por otro lado, los datos mostraron que la inflación en la Eurozona fue más baja el mes pasado de lo que se había estimado inicialmente, reduciendo los temores de que una presión de precios inesperadamente alta pudiera frenar nuevos recortes de tipos por parte del Banco Central Europeo (BCE).

En el ámbito geopolítico, Donald Trump afirmó el miércoles que había discutido solicitudes rusas y ucranianas, así como la necesidad de un acuerdo de paz, en una llamada con el presidente ucraniano Volodymyr Zelenskiy, lo que generó algunas esperanzas de avances positivos en el conflicto.

Mientras tanto, en Turquía, la incertidumbre política aumentó después de que las autoridades detuvieran al principal rival político del presidente Tayyip Erdogan, acusándolo de corrupción y de colaborar con un grupo terrorista.

En el Reino Unido, se espera que el Banco de Inglaterra mantenga los tipos de interés sin cambios en su reunión del jueves.

Algunos comentarios de acciones

En el sector corporativo, Softcat (SCTS.L) subió un 6,5% después de que el proveedor de servicios de TI mejorara su previsión de crecimiento del beneficio operativo para el año.

Por su parte, la empresa británica de ahorro e inversión M&G (MNG.L) avanzó un 2% tras reportar un inesperado crecimiento en su beneficio anual.

En la sesión asíatica…

Las bolsas asiáticas cerraron con resultados mixtos mientras los inversores esperaban más pistas sobre el panorama económico tras la decisión de política monetaria de la Reserva Federal el miércoles. Las acciones en Indonesia se recuperaron tras la fuerte venta masiva del martes.

El índice MSCI Asia Pacific borró sus ganancias iniciales de hasta un 0,4% y terminó prácticamente sin cambios. Aunque se espera que la Fed mantenga los tipos de interés estables, los funcionarios podrían ofrecer más claridad en medio de las amenazas arancelarias del expresidente Donald Trump y los temores de una recesión en EE.UU.

En China, los índices de referencia mostraron un comportamiento dispar, ya que persistían las incertidumbres sobre la dirección de la política económica de Pekín, especialmente en lo que respecta a fomentar el consumo y estimular la demanda interna. En un informe publicado el lunes, los estrategas de Bank of America advirtieron sobre una posible "corrección significativa" en el rally bursátil chino, señalando similitudes con el ciclo de auge y caída de 2015.

Mientras tanto, las acciones en Japón subieron después de que el Banco de Japón mantuviera los tipos sin cambios, tal como se esperaba. En Corea del Sur, el índice de referencia también avanzó, mientras el mercado esperaba el inminente veredicto sobre la destitución del presidente Yoon Suk-Yeol.

Eventos relevantes de la jornada

Decisión de tipos de la Fed

La Fed decide mantener los tipos de interés sin cambios en el rango 4.25%-4.50%, en línea con lo que el mercado esperaba (99% descontado).

Se eliminó la frase sobre los riesgos estando "aproximadamente equilibrados".

Mercado laboral sigue sólido.

Inflación aún algo elevada.

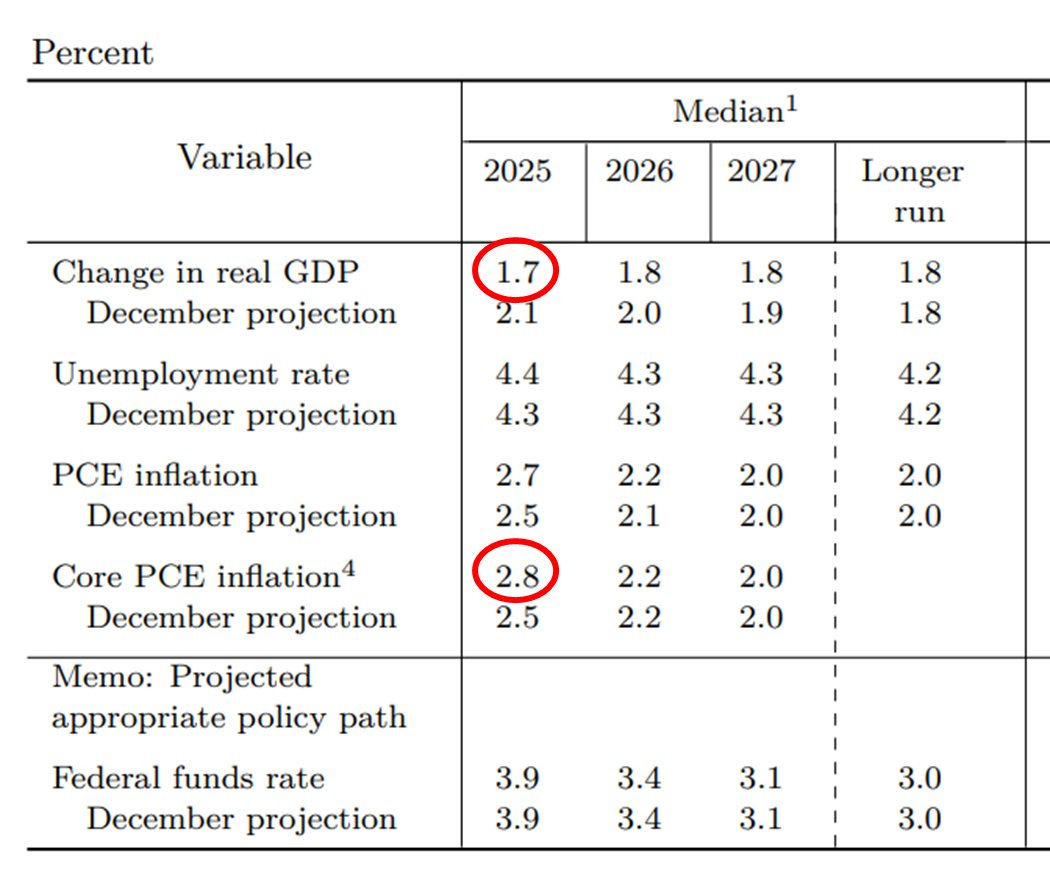

Revisión a la baja del PIB para 2024: de 2.1% a 1.7%.

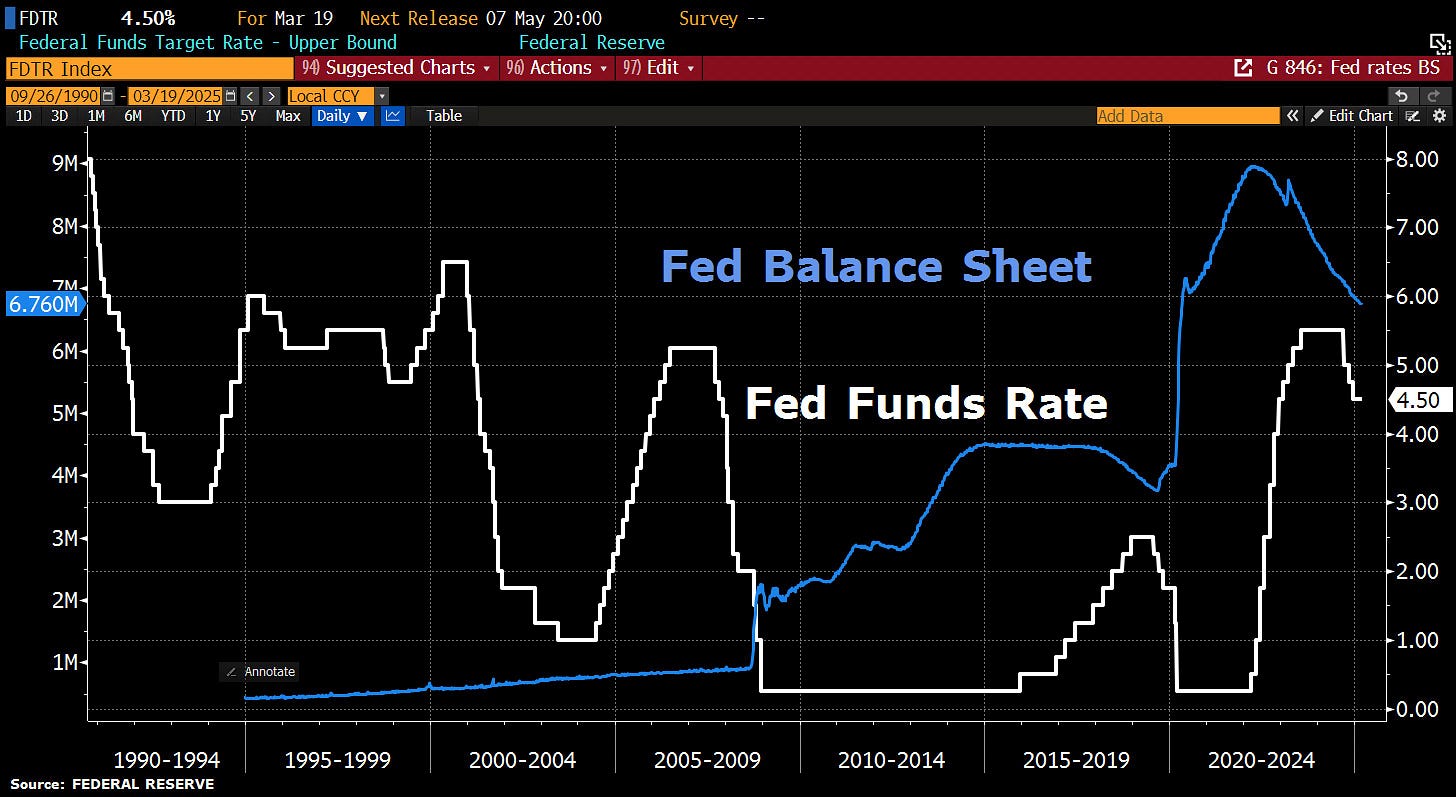

A partir de abril, la Fed reducirá el ritmo de la contracción del balance (QT):

Límite de redención de bonos del Tesoro: baja de $25B a $5B/mes.

Límite de redención de deuda de agencias y MBS: se mantiene en $35B/mes.

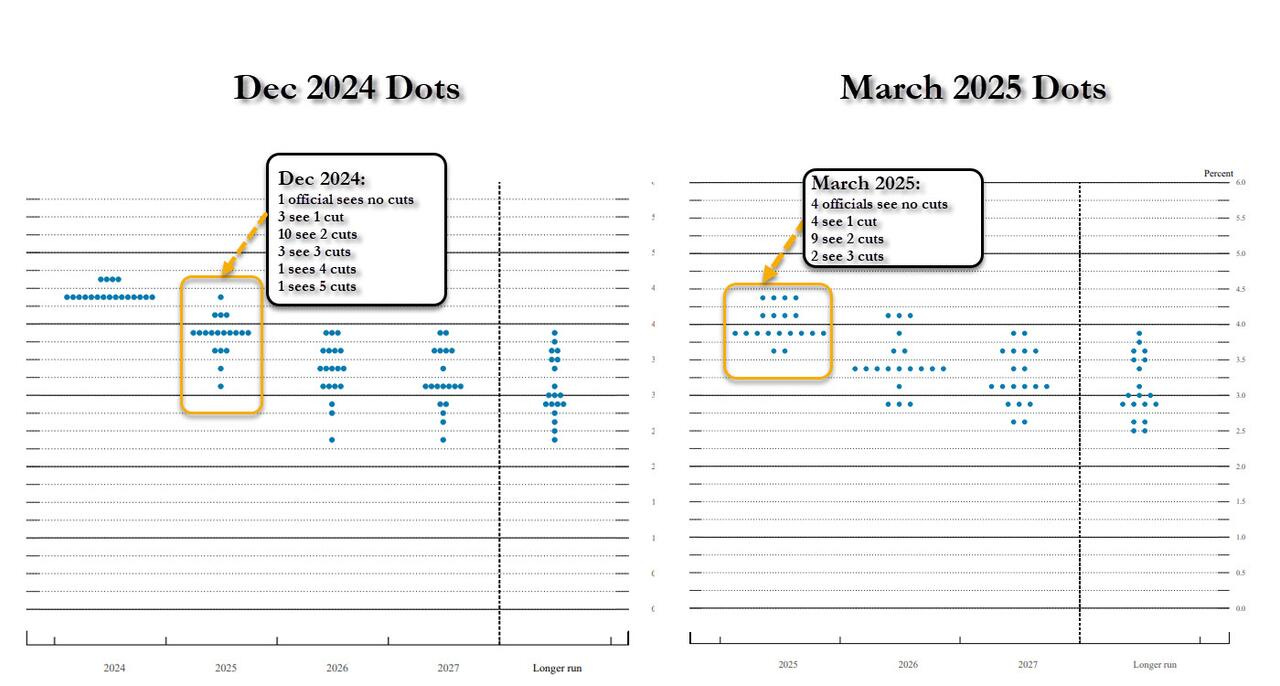

CAMBIOS EN LAS PROYECCIONES ECONÓMICAS DE LA FED PARA 2025 (DICIEMBRE → MARZO)

Tasa de fondos federales: 3.9% → 3.9%

La proyección para la tasa de fondos federales al cierre de 2025 se mantiene en 3.9%.

Para 2026, sigue en 3.4% y en 3.1% para 2027, sin cambios respecto a diciembre.

Sobre la inflación y economía:

Comentarios de Powell

RESUMEN COMPLETO: Incertidumbre.

Sobre los recortes:

“No hemos incrementado las proyecciones de recortes en 2025 porque la bajada en PIB se equilibra por la subida del PCE esperado. Y también por la incertidumbre, necesitamos claridad”.

“Es difícil decir cuándo tendremos un pronóstico en el que podamos confiar, cuando tengamos claridad sobre las perspectivas, pero es difícil decir cuándo”.

Al preguntarle sobre un posible recorte en mayo:

“No vamos a tener prisa en avanzar con los recortes de tasas. Estamos en un punto en el que podemos recortar o mantener”.

Sobre el balance:

“Hemos recortado la velocidad del QT a la mitad, seguimos viendo las reservas abundantes, pero los flujos que entran y salen de la TGA nos hicieron tomar la decisión. Reduciremos más lentamente pero durante más tiempo”.

“Esta decisión no tiene implicaciones para la política monetaria, no es una señal encubierta”.

Sobre la economía:

“Los economistas han incrementado la probabilidad de recesión al alza, pero sigue siendo baja”.

“Las encuestas (soft data) muestran debilitamiento pero no los datos reales (hard data), estaremos atentos por si esto cambia”.

“Los aranceles tienden a reducir el crecimiento y aumentar la inflación”.

“No vemos patrones similares a la inflación de los años 70”.

“La tasa de contratación laboral es baja, pero también lo es la de despidos. Por lo que se estabiliza. Si los despidos incrementan podríamos actuar”.

Sobre la inflación:

“El escenario base es que la inflación arancelaria será transitoria”.

“Estaremos trabajando para separar la inflación derivada de los aranceles de la inflación no relacionada con aranceles. Esto dependerá de que las expectativas de inflación sigan ancladas”.

“Las fuertes lecturas de inflación de bienes en los últimos dos meses, si persisten, deben tener que ver con los aranceles”.

“Los datos de inflación de bienes no son consistentes con una economía que se desacelera”.

“La lectura de inflación en la Universidad de Michigan es un caso atípico, aunque preferimos mirar otro dato, lo tomamos en cuenta”.

“La inflación de los servicios de vivienda se ha comportado bien y ha disminuido de manera positiva”.

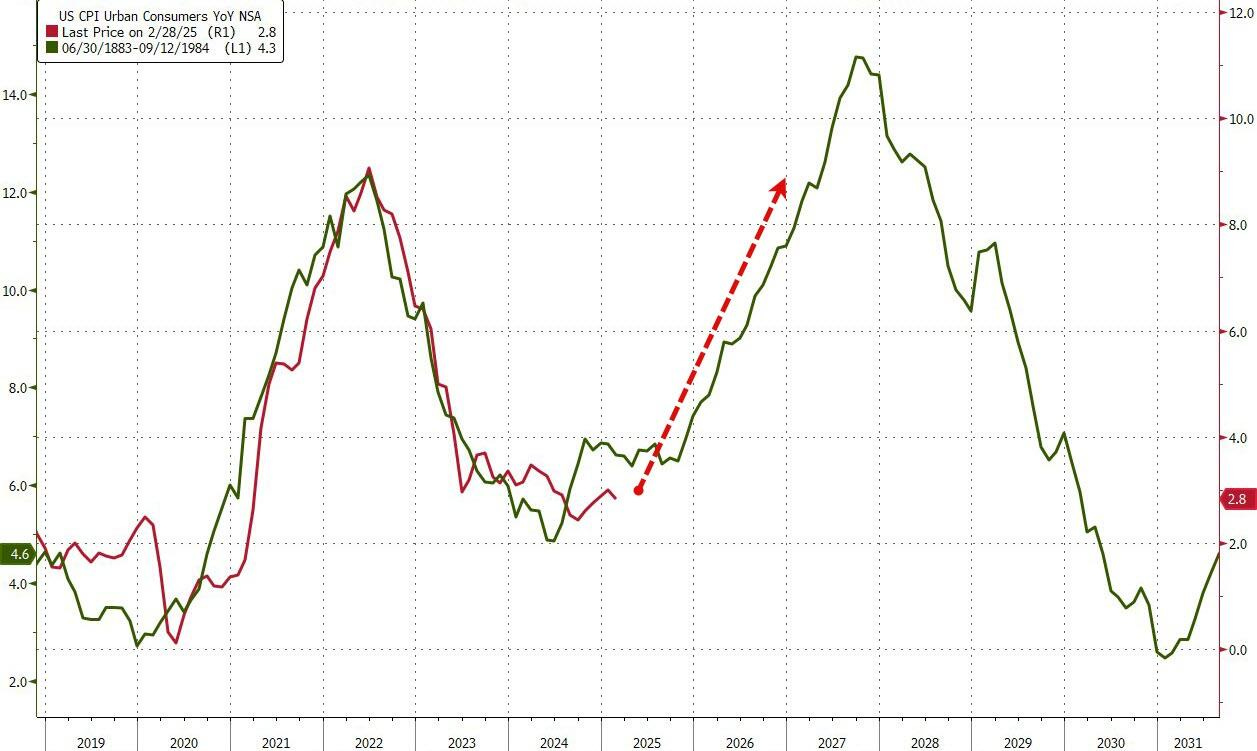

¿Riesgo de estanflación? ¿Cuantas veces hay que mover la imagen para que cuadre?

ZeroHedge

Conclusiones:

Me cuesta ver grandes cambios tras la conferencia de prensa de Powell y el FOMC de hoy. En todo caso, el más importante es que los funcionarios están volviendo a la postura transitoria en torno a los aranceles. Existía el riesgo de que adoptaran una postura más restrictiva ante una mayor inflación, pero eso no ocurrió, y parece que gustó.

En realidad, el mensaje de la Fed es coherente con su trabajo de septiembre de 2018: que reaccionar a las consecuencias inflacionistas de los aranceles solo empeora el golpe al crecimiento más de lo necesario.

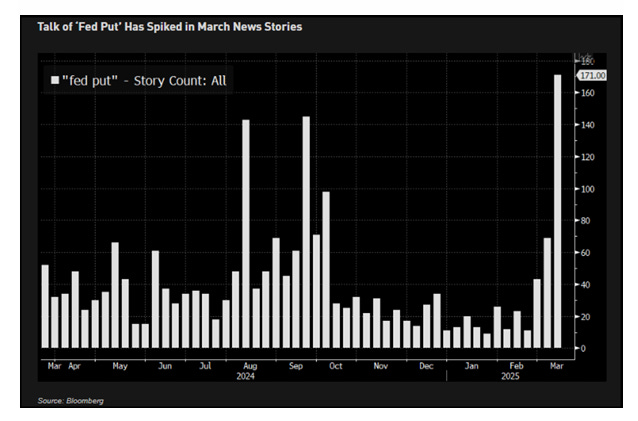

No es exactamente el «Fed put» que los mercados han estado esperando, pero en el esquema de las cosas, el resultado de la Fed es un poco más dovish de lo que el mercado esperaba.

La Fed se encoge de hombros ante las señales inflacionistas de sus modelos y en su lugar prefiere alinear el gráfico de puntos con el deterioro del crecimiento.

Situación del mercado

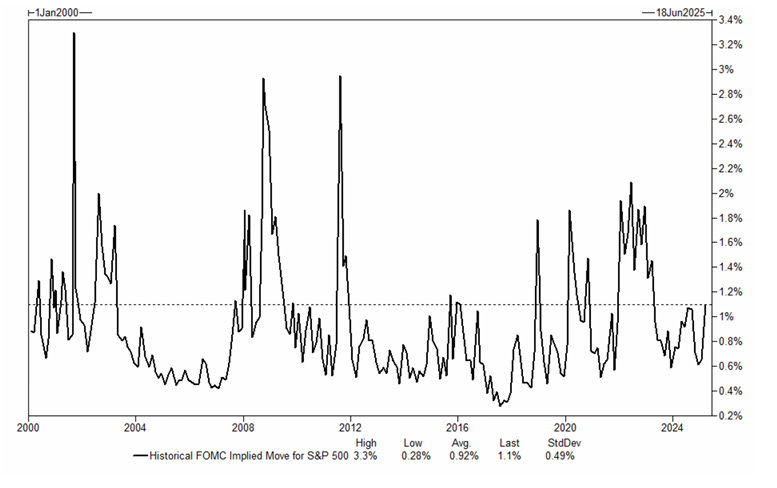

Los mercados reaccionaron cómo se esperaba… El movimiento esperado es del 1.1%.

La decisión y los comentarios de hoy no se esperaba que fueran el gran catalizador que podría provocar una oleada de compras por parte de los fondos sistemáticos, y efectivamente no lo fue.

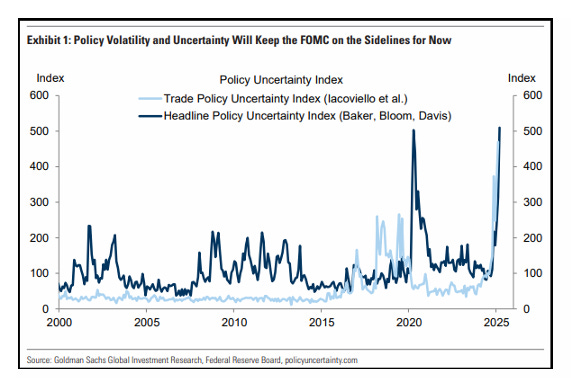

La volatilidad y la incertidumbre parecen estar en otro lado... Trump, aranceles, geopolítica... La nueva adminsitración la verdad, que de incertidumbres va sobrada.

El SPX repuntó más de un 1%, marcando su mejor día en una decisión de la Fed desde julio de 2022. Sin embargo, se vino abajo tras las declaraciones de Powell.

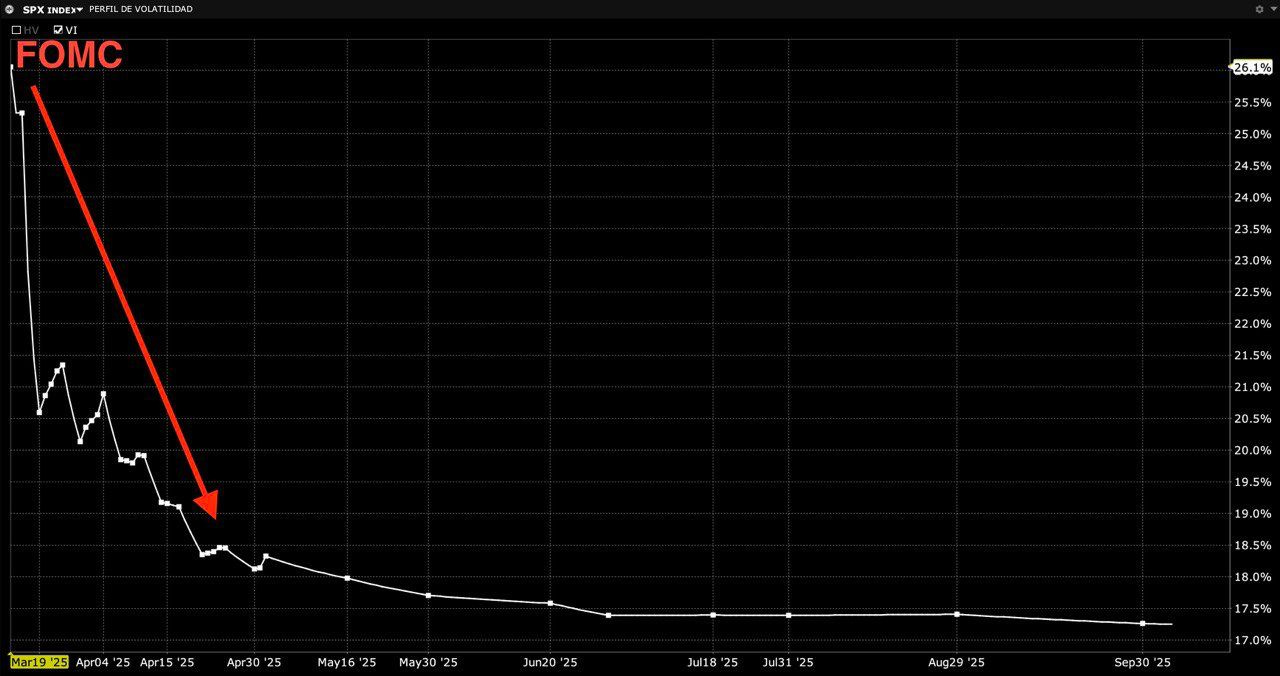

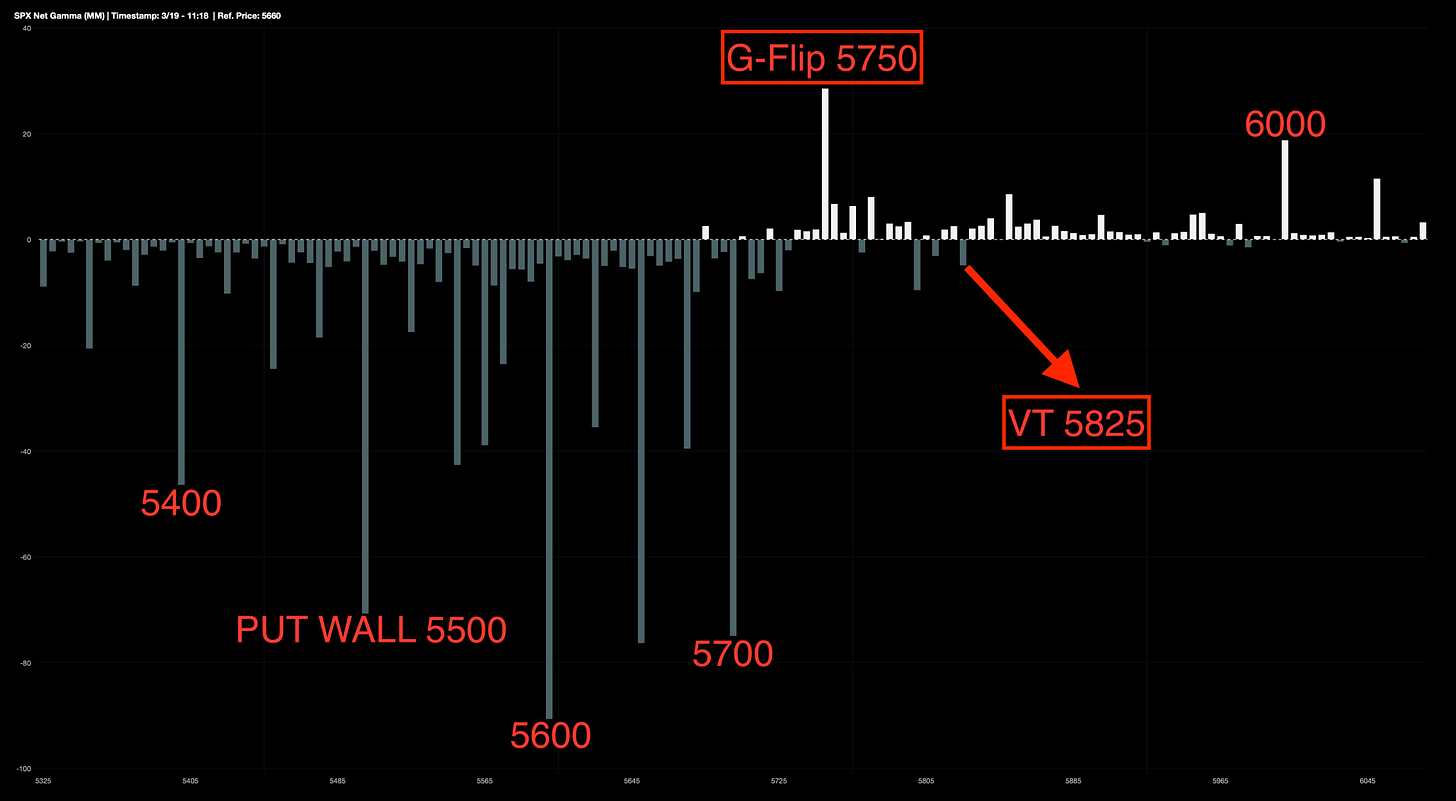

Los 5.700 puntos era un nivel clave, había muchas call de los dealers… La volatilidad se esperaba que cayera tras Powell…

J.J Montoya

Y cayó, con el VIX situándose por debajo de los 20.

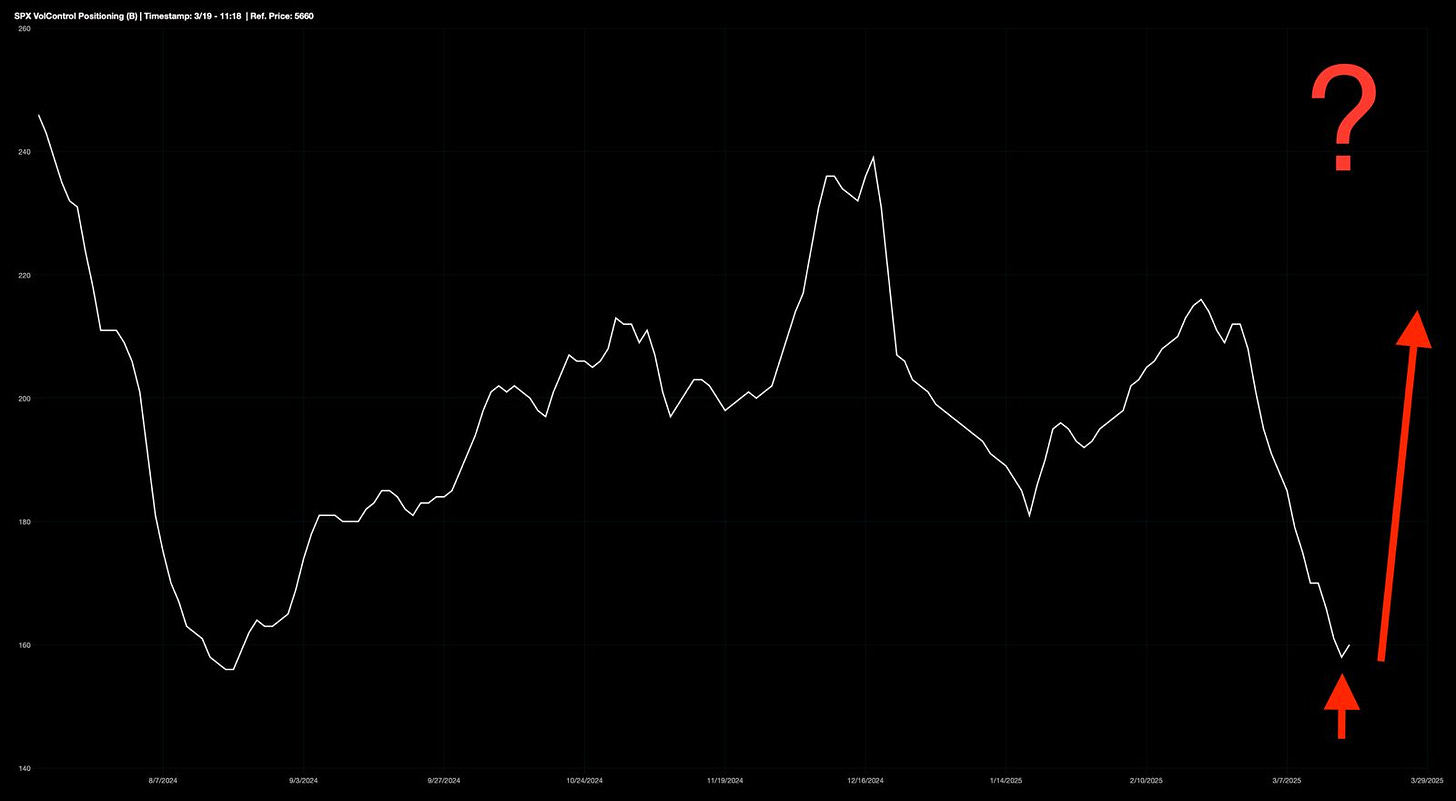

Está claro que en tan pocas sesiones los fondos de control de volatilidad no van a entrar con grandes compras… Pero que el S&P500 no aproveche la caída de la volatilidad puede ser un mal sintoma.

J.J Montoya

El mercado necesita un gran catalizador que lo impulse y se logre un buen rebote, minimo el S&P500 debe recuperar media de 200 y entrar en terreno de Gamma Positiva, para mayor seguridad.

Por debajo, cualquier rebote tiene altas probabilidades de fracaso.

J.J Montoya

Pasado este evento, la incertidumbre se mantiene, pues no estaba aquí.

Más importante que esto es el vencimiento de opciones y futuros trimestral del viernes. De momento el precio está rondando la put larga del collar de JPM situada en los 5565 puntos del SPX.

Recuerde, 40K contratos y que gana importancia de cara al viernes.

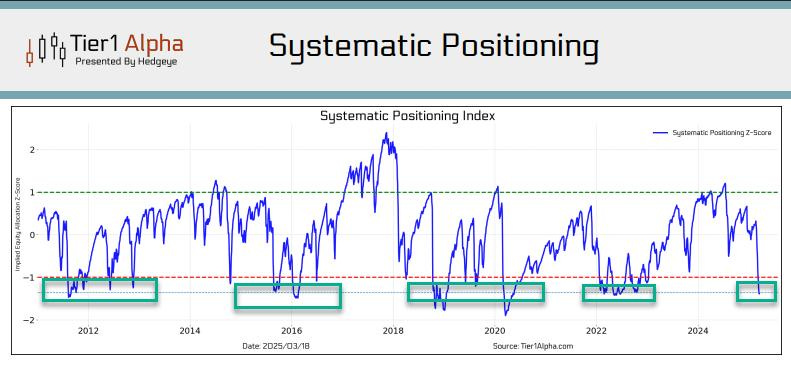

Nadie sabe lo que puede pasar, pero el desequilibrio de los fondos, igual que a inicios de febrero era a la baja... Ahora es al alza.

Javier Sanz

Esto no quiere decir que no se pueda seguir cayendo, si no que estos fondos no acelerarían las caídas como lo han hecho hasta ahora.

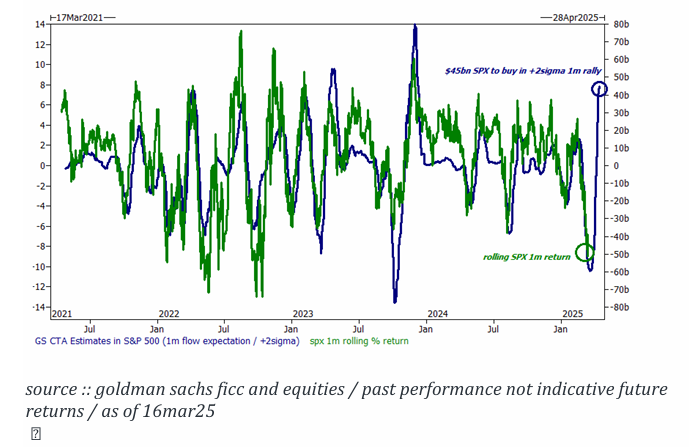

Los fondos sitemáticos (CTAs) en caso de que haya rebote, también podrían impulsar en las próximas semanas. En el próximo mes ante un mercado al alza, se estima que compraran más +45.000 millones en SPX.

Esta es la mayor demanda a 1 mes vista desde noviembre de 2023.

StockFink recomienda cada día los valores con mayor potencial de superar al mercado y su precio objetivo.

Analiza acciones como un profesional en segundos con StockFink.

Los gráficos destacados de la sesión

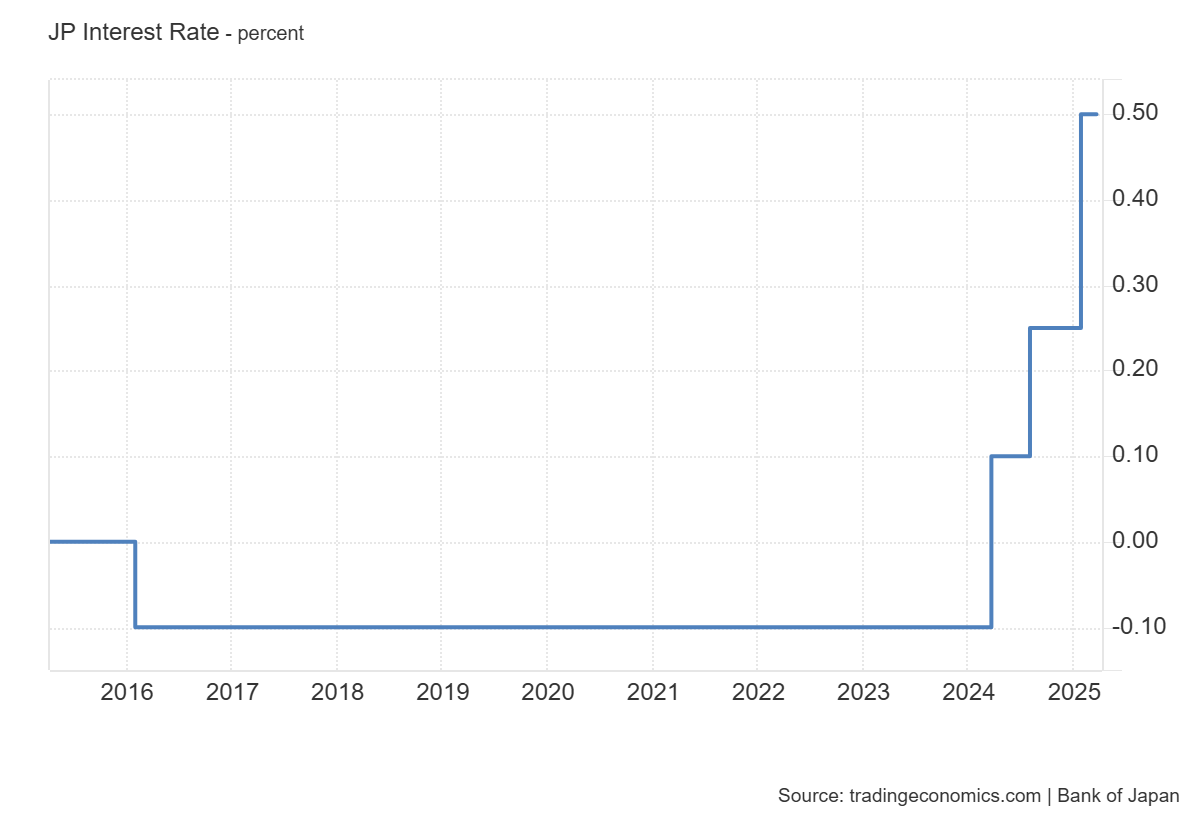

1- El Banco de Japón (BoJ) mantuvo su tasa de interés clave a corto plazo en torno al 0.5% durante su reunión de marzo, manteniéndola en su nivel más alto desde 2008 y en línea con las expectativas del mercado.

La decisión unánime siguió al tercer aumento de tasas del banco central en enero y se produjo antes del anuncio de tasas de la Reserva Federal de EE.UU. La junta adoptó una postura cautelosa, centrándose en evaluar el impacto de los crecientes riesgos económicos globales en la frágil recuperación de Japón.

El BoJ señaló las incertidumbres persistentes en la perspectiva económica nacional debido a los mayores aranceles de EE.UU. y los vientos en contra provenientes del exterior. Aunque la economía japonesa se había recuperado moderadamente, aún persistían algunas debilidades.

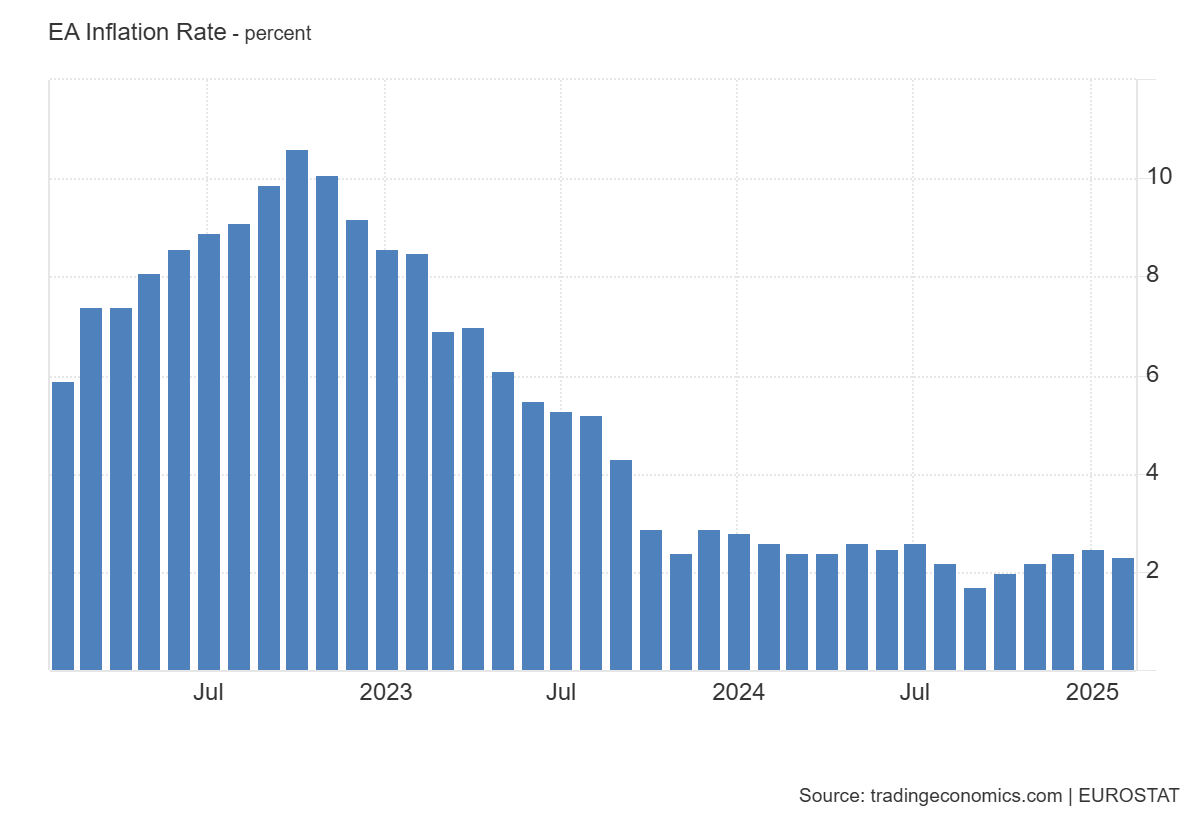

2- La tasa de inflación final al consumidor en la zona euro se redujo al 2.3% en febrero de 2025, ligeramente por debajo de la estimación preliminar del 2.4% y cayendo desde el máximo de seis meses del 2.5% registrado en enero.

El crecimiento de los precios se desaceleró en los servicios (3.7% vs. 3.9% en enero) y la energía (0.2% vs. 1.9%), pero se aceleró en los alimentos no procesados (3.0% vs. 1.4%) y los bienes industriales no energéticos (0.6% vs. 0.5%).

Mientras tanto, la inflación subyacente, que excluye los precios volátiles de los alimentos y la energía, cayó al 2.6%, su nivel más bajo desde enero de 2022.

En términos mensuales, los precios al consumidor aumentaron un 0.4% en febrero, rebotando tras la caída del 0.3% en enero.

Para mañana…

Reino Unido

🌶️🌶️🌶️ Decisión de tipos (jueves): Se espera que se mantengan los tipos sin cambios en el 4.50%.

Estados Unidos

🌶️🌶️ Peticiones iniciales de subsidio (jueves): Se espera un dato de 224K y continuas de 1880K.

🌶️🌶️ Viviendas iniciadas (jueves): Se espera un dato de -0.7% de crecimiento intermensual.

Gracias por leer

Diego

Pd: StockFink recomienda cada día las mejores oportunidades, revisa este enlace para ver la de hoy: Oportunidad StockFink