Sponsored by

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ampliamente al alza: SPX +0,96%, NDX +1,06%, Dow +0,86%, Russell +1,1%. Los mercados tuvieron impulso desde el inicio, descontando que el conflicto en Medio Oriente será corto y limitado.

Sin embargo, se vieron asustados a mitad de jornada después de titulares sobre ataques a bases militares en Catar, aunque parece que fueron avisados y rápidamente los índices se fueron a máximos.

Los precios del petróleo cayeron más del 13% desde los máximos de apertura, un día como ningún otro, borrando todas las ganancias desde que Irán lanzó sus primeros misiles. Las acciones de energía se desplomaron totalmente.

Los Magníficos fueron los grandes impulsores, con Tesla saltando un 8% luego del lanzamiento de su Robotaxi. También el tono suave de Bowman, incluso hablando de bajadas de tipos en julio, ayudó.

Los rendimientos de los bonos del Tesoro cayeron drásticamente tras esos comentarios. La acción de hoy hizo que los rendimientos a 2 años cayeran a su nivel más bajo desde mayo. Las expectativas de recortes de tasas aumentaron significativamente para 2025, con las probabilidades de un recorte en julio ahora hasta el 23%.

El dólar se desplomó tras un avance inicial hacia la seguridad durante la noche. El oro logró mantener sus ganancias. Bitcoin volvió a dispararse por encima de los 103.000 dólares.

Finalmente, nuestro indicador de riesgo geopolítico (el VIX del petróleo) cayó hoy en sintonía con el desplome del crudo.

El foco…

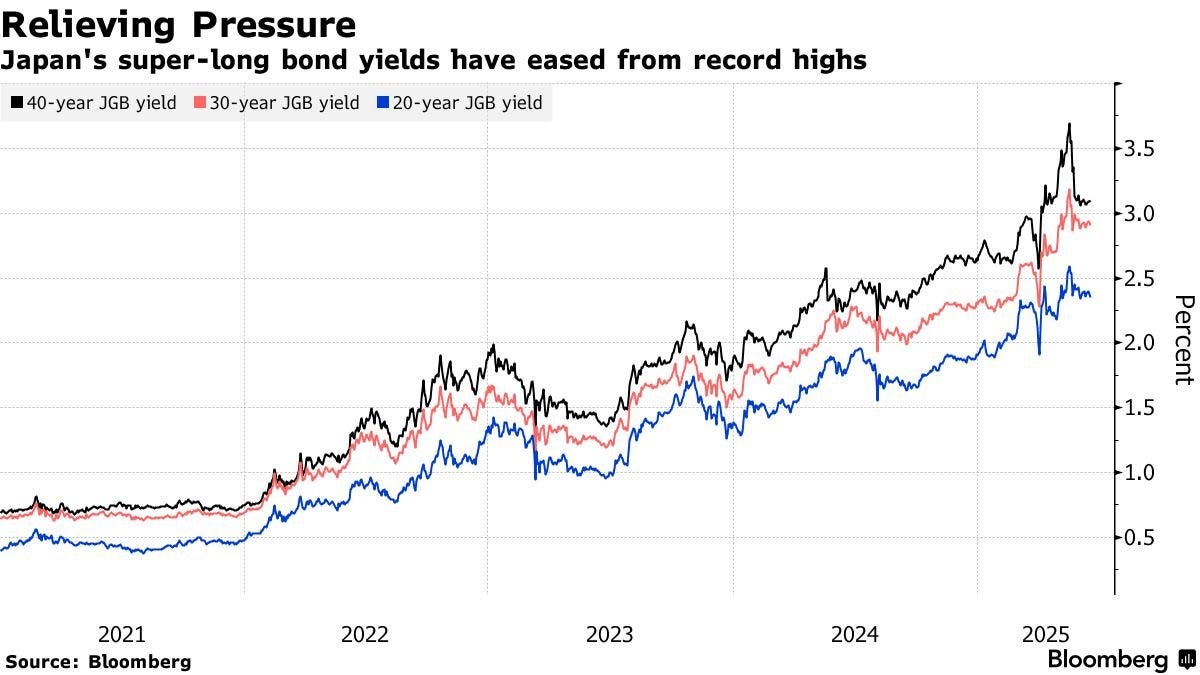

Los rendimientos de los bonos japoneses de largo plazo siguen retrocediendo desde los máximos de varias décadas alcanzados el mes pasado, después de que Japón confirmara un recorte en la emisión mayor y más rápido de lo esperado, que comenzará el próximo mes.

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Looking for unbiased, fact-based news? Join 1440 today.

Join over 4 million Americans who start their day with 1440 – your daily digest for unbiased, fact-centric news. From politics to sports, we cover it all by analyzing over 100 sources. Our concise, 5-minute read lands in your inbox each morning at no cost. Experience news without the noise; let 1440 help you make up your own mind. Sign up now and invite your friends and family to be part of the informed.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.96%

🟢 Dow Jones +0.89%

🟢 Nasdaq100 +1.06%

🟢 Russell2000 +1.11%

Otros activos

🔴 WTI -9.22%

🟢 XAU/USD +0.01%

🟢 BTC/USD +2.83%

Europa

🔴 German DAX -0.35%

🔴 Stoxx 600 -0.23%

🔴 France's CAC -0.69%

🔴 Spain's Ibex -0.08%

Asia

🔴 Nikkei 225 -0.13%

🟢 Hang Seng +0.67%

🔴 Nifty 50 -0.56%

Divisas

🔴 DXY -0.40% ≈ 98.378

🟢 EUR/USD +0.48%

🟢 USD/JPY +0.05%

🟢 GBP/USD +0.57%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Los mercados tuvieron impulso desde el inicio, descontando que el conflicto en Medio Oriente será corto y limitado.

Al menos eso descuenta el S&P500 que subió por encima de los 6.000 puntos:

Sin embargo, se vieron asustados a mitad de jornada después de titulares sobre ataques a bases militares en Catar, aunque parece que fueron avisados y rápidamente los índices se fueron a máximos.

Las acciones de energía se desplomaron totalmente.

ZeroHedge

Los Magníficos fueron los grandes impulsores,

con Tesla saltando un 8% luego del lanzamiento de su Robotaxi.

También el tono suave de Bowman, incluso hablando de bajadas de tipos en julio, ayudó.

Renta fija

Los rendimientos de los bonos del Tesoro cayeron drásticamente tras esos comentarios.

ZeroHedge

La acción de hoy hizo que los rendimientos a 2 años cayeran a su nivel más bajo desde mayo.

Las expectativas de recortes de tasas aumentaron significativamente para 2025, con las probabilidades de un recorte en julio ahora hasta el 23%.

Divisas y materias primas

El dólar se desplomó tras un avance inicial hacia la seguridad durante la noche.

El oro logró mantener sus ganancias.

Bitcoin volvió a dispararse por encima de los 103.000 dólares.

Los precios del petróleo cayeron más del 13% desde los máximos de apertura, un día como ningún otro, borrando todas las ganancias desde que Irán lanzó sus primeros misiles.

Finalmente, el indicador de riesgo geopolítico (el VIX del petróleo) cayó hoy en sintonía con el desplome del crudo.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Tesla (TSLA) lanzó sus Robotaxis en Austin.

QXO (QXO) no aumentará su oferta de 5.000 millones de dólares por GMS (GMS), a pesar de los informes que señalan que Home Depot (HD) presentó una oferta competidora.

Fiserv (FI) lanzará una stablecoin y una plataforma.

Super Micro Computer (SMCI) propuso una emisión de 2.000 millones de dólares en bonos senior convertibles con vencimiento en 2030, y podría conceder una opción para adquirir 300 millones de dólares adicionales en bonos.

Estée Lauder (EL) fue mejorada por Deutsche Bank, pasando de 'Mantener' a 'Comprar'.

Apple (AAPL) está enfrascada en negociaciones con los reguladores de Bruselas para realizar cambios en su App Store.

Apple (AAPL) y Meta (META) han mostrado interés en Perplexity AI.

Novo Nordisk (NVO) terminó su colaboración con Hims & Hers Health (HIMS).

En la sesión europea…

Resumen de sesión

Las bolsas europeas tropezaron este lunes, mientras los inversores observaban con nerviosismo la amenaza de represalias por parte de Irán tras los ataques conjuntos de EE. UU. e Israel a instalaciones nucleares iraníes durante el fin de semana.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,3%, tras tocar su nivel más bajo en más de un mes durante la sesión. Otros grandes índices también cerraron en rojo: Alemania (.GDAXI) cayó un 0,3%, Francia (.FCHI) un 0,7%, el FTSE británico un 0,2%, mientras que el índice de España (.IBEX) cerró plano.

Un informe de Reuters indicó que Irán podría atacar pronto a fuerzas estadounidenses en Oriente Medio, incluso mientras funcionarios estadounidenses intentan encontrar una solución diplomática para evitar el conflicto. Las tensiones se dispararon después de que aviones de guerra estadounidenses se unieran a Israel en los bombardeos a las instalaciones nucleares de Irán, lo que llevó a Irán a calificar al presidente Donald Trump de “jugador” por escalar el enfrentamiento.

Con los ataques aéreos entre Israel e Irán sin señales de desaceleración, los mercados, inquietos, se preparaban para la posibilidad de que Irán responda cerrando el Estrecho de Ormuz, el paso petrolero más importante del mundo.

Los inversores se refugiaron en activos considerados seguros, lo que impulsó los precios del oro y los bonos de la eurozona. Mientras tanto, el sector de utilities (.SX6P), a menudo visto como un sustituto de los bonos, superó al resto de sectores del STOXX 600.

Por otro lado, fuentes señalaron que Alemania aumentará el gasto en defensa hasta el 3,5% de su PIB en 2029, financiado mediante un programa de endeudamiento cercano a 400.000 millones de euros. Aun así, las acciones del sector aeroespacial y de defensa europeo (.SXPARO) cayeron un 0,7%.

“Los ataques estadounidenses a las instalaciones nucleares iraníes podrían realmente eliminar una Irán con capacidad nuclear,” dijo David Bahnsen, CIO de The Bahnsen Group.

“Aun así, hay muchos riesgos de volatilidad a corto plazo debido a la incertidumbre sobre una posible represalia iraní o un conflicto prolongado en la región.”

Mientras tanto, se acerca la fecha límite del 8 de julio para la suspensión de aranceles en EE. UU., sin avances notables en los acuerdos comerciales, salvo el acuerdo formal alcanzado con el Reino Unido.

En el frente macroeconómico, nuevos datos mostraron que la economía de la zona euro se mantuvo estancada por segundo mes consecutivo en junio, con un sector servicios mostrando solo una leve mejora y la industria manufacturera sin signos de recuperación. Otra encuesta reveló que la actividad empresarial en el Reino Unido creció modestamente en junio.

El sector de seguros (.SXIP) cayó un 1%, lastrado por un descenso del 4% en Munich RE (MUVGn.DE) después de que Morgan Stanley rebajara la acción de “ponderación igual” a “infraponderar”.

Una subida cercana al 1% en el sector tecnológico (.SX8P) ayudó a limitar las pérdidas generales.

Algunos comentarios de acciones

Novo Nordisk (NOVOb.CO) cayó un 5,3% tras presentar los resultados completos de dos ensayos en fase avanzada de su fármaco experimental para pérdida de peso, CagriSema.

Spectris (SXS.L) subió un 15,7% después de que la firma de capital privado Advent anunciara la adquisición del fabricante de instrumentos científicos en una operación valorada en 4.400 millones de libras (5.910 millones de dólares).

Holcim (HOLN.S) ganó un 14% tras completar la escisión de su negocio norteamericano Amrize.

UCB (UCB.BR) subió un 4,4% después de que Morgan Stanley mejorara su calificación de “ponderación igual” a “sobreponderar”.

En la sesión asíatica…

Las bolsas asiáticas cayeron hasta un mínimo de tres semanas, lideradas por las acciones tecnológicas, después de que los ataques estadounidenses a tres instalaciones nucleares iraníes afectaran al apetito por el riesgo.

El MSCI Asia Pacific Index llegó a caer un 1,3%, tocando su nivel más bajo desde el 3 de junio, con TSMC, Sony y Samsung Electronics como los mayores contribuyentes a la caída. Los índices bursátiles de Taiwán, Filipinas e Indonesia retrocedieron más de un 1% cada uno.

Las acciones en Asia han perdido impulso tras un fuerte comienzo de junio, ya que los inversores han comenzado a reducir su exposición al riesgo ante la creciente tensión en Oriente Medio. Los participantes del mercado observan con atención la posible respuesta de Irán, que ha advertido de represalias, mientras que Israel no muestra señales de moderar su ofensiva.

“Obviamente, los niveles de preocupación han aumentado, pero es poco probable que veamos grandes disrupciones en los mercados financieros por los eventos del fin de semana, salvo que nuevos actores entren en el conflicto,” dijo Matthew Haupt, gestor de carteras en Wilson Asset Management.

“Creo que los mercados están a la espera de más acontecimientos en Oriente Medio y se mantienen en modo venta mientras este riesgo siga sin resolverse.”

Eventos relevantes de la jornada

Conflicto entre Israel-Iran

Comentarios de Trump:

Los daños a los sitios nucleares en Irán se dicen “monumentales.” Los golpes fueron duros y precisos. Nuestra militar mostró una gran habilidad. ¡Gracias!

No es políticamente correcto usar el término “CAMBIO DE RÉGIMEN”, pero si el régimen iraní actual no es capaz de HACER A IRÁN GRANDE DE NUEVO, ¿por qué no habría un cambio de régimen??? ¡¡¡MIGA!!!

(MIGA = Make Iran Great Again)

¡Todos, mantened los precios del petróleo bajos! ¡Estoy vigilando! Estáis jugando directamente en manos del enemigo. ¡No lo hagáis!

Al Departamento de Energía: ¡A PERFORAR, MALDITA SEA, A PERFORAR! ¡Y ME REFIERO A AHORA MISMO!

Los futuros del S&P500 cayeron en su apertura un 0.7%... No parecía para tanto ¿no?

Los mercados descontaban un conflicto breve y limitado… Antes de la apertura de WS:

El petróleo pasó de subir +5 % a caer -0,2 %.

El gas natural baja un -1,1 %.

Incluso el oro, está en rojo.

Aunque tras la apertura, todo se volvió a torcer y el rebote perdió fortaleza a medida que salían titulares más feos:

Medios reportan que la embajada de Estados Unidos en Qatar envía un mensaje a los ciudadanos estadounidenses recomendándoles que se queden en casa hasta nuevo aviso.

Estados Unidos evalúa un alto riesgo de represalia iraní contra sus fuerzas en breve, aunque sigue buscando una resolución diplomática, según afirmaron dos funcionarios estadounidenses.

MINISTERIO DE EXTERIORES DE CHINA: Los ataques de Israel a Irán basados en una “posible amenaza futura” envían “señales equivocadas” al mundo Los ataques de EE. UU. a instalaciones nucleares de Irán sientan un “mal precedente”.

CNN cita a un alto funcionario iraní: “La guerra podría durar dos años, y estamos preparados para ello”.

Reuters: El gobierno del Reino Unido ha emitido una advertencia a sus ciudadanos en Catar para que permanezcan en sus viviendas hasta nuevo aviso, en línea con una alerta previa de la Embajada de EE. UU. dirigida a ciudadanos estadounidenses

Catar suspende temporalmente el tráfico aéreo en su espacio aéreo

Ha habido una amenaza creíble de Irán contra la base aérea Al Udeid operada por Estados Unidos en Catar desde el mediodía del lunes”, según un diplomático occidental citado por Reuters.

“Irán se está preparando para lanzar misiles contra bases estadounidenses en los próximos minutos”, según un reportero de Axios en X

“Se han escuchado explosiones sobre Doha, la capital de Catar”, según un testigo de Reuters.

Esto sugiere que el ataque ya podría estar en curso. Si Irán ha lanzado misiles hacia bases estadounidenses como Al Udeid, ubicada cerca de Doha, estaríamos ante una escalada directa y sin precedentes en la región del Golfo.

Los mercados cayeron en ese momento.

Lo curioso es que el oro apenas sube un 0.6% y el petróleo en negativo... Hasta que salió el titular y todo rebotó:

LA CASA BLANCA Y EL DEPARTAMENTO DE DEFENSA ESTÁN CONSCIENTES Y VIGILANDO DE CERCA LAS AMENAZAS POTENCIALES A LA BASE AÉREA DE AL UDEID EN QATAR - ALTO FUNCIONARIO DE LA CASA BLANCA

Al parecer Irán avisó con antelación sobre ataques a bases de Qatar para minimizar las bajas. De ahí ese cierre del espacio aéreo.

El S&P500 recuperó máximos de sesión rápidamente. Si esto no escala en masa y se ve afectado el estrecho de Ormuz, será mucho ruido y pocas nueces... Titulares constantes y el mercado ahí, sin cambios.

El hedge geopolítico, el OVX, está teniendo una gran caída hoy… pero todavía tiene mucho margen para reajustarse.

Previa del PMI del mes de junio

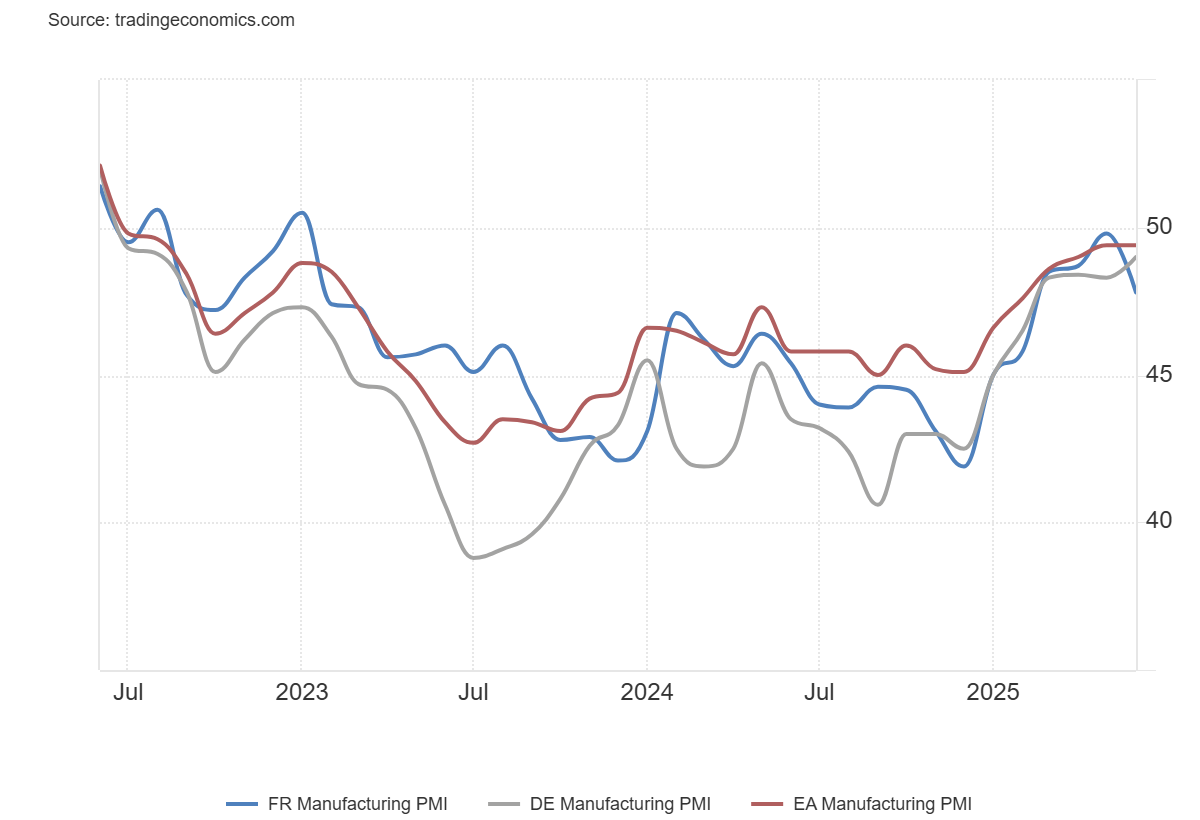

PMI Manufacturero de Francia (junio, preliminar):

47.8 vs 49.8 estimado | 49.8 anterior

→ Caída significativa y por debajo de lo esperado. Señala una contracción más pronunciada en el sector industrial.

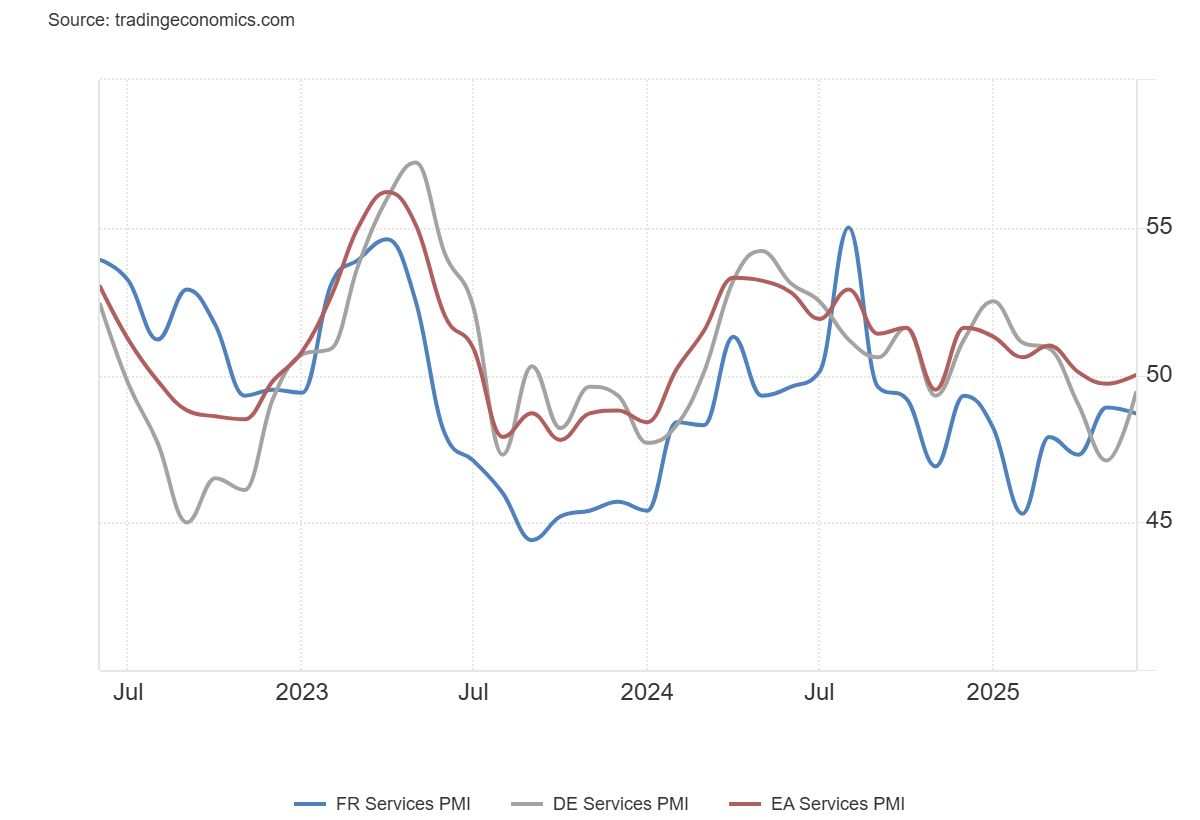

PMI de Servicios de Francia (junio, preliminar):

48.7 vs 49.1 estimado | 48.9 anterior

→ Leve mejora respecto al mes anterior, pero sigue en zona de contracción.

PMI Compuesto de Francia (junio, preliminar):

48.5 vs 49.3 estimado | 49.3 anterior

→ Empeoramiento general de la actividad económica agregada.

PMI Manufacturero de Alemania (junio, preliminar):

49.0 vs 49.0 estimado | 48.3 anterior

→ En línea con lo esperado. Mejora respecto al mes anterior, pero aún ligeramente por debajo del nivel de expansión (50).

PMI de Servicios de Alemania (junio, preliminar):

49.4 vs 47.9 estimado | 47.1 anterior

→ Sorpresa positiva. Subida notable, aunque todavía en zona de contracción leve.

PMI Compuesto de Alemania (junio, preliminar):

50.4 vs 49.1 estimado | 48.5 anterior

→ Supera expectativas y vuelve a terreno expansivo por primera vez en meses.

PMI Manufacturero de la Eurozona (junio, preliminar):

49.4 vs 49.8 estimado | 49.4 anterior

→ Sin cambios respecto al mes anterior. Se mantiene justo por debajo del umbral de expansión, señalando una estabilización del sector industrial.

PMI de Servicios de la Eurozona (junio, preliminar):

50.0 vs 50.0 estimado | 49.7 anterior

→ En línea con lo esperado. El sector servicios vuelve a territorio neutral, sin crecimiento ni contracción.

PMI Manufacturero del Reino Unido (junio, preliminar):

47.7 vs 46.9 estimado | 46.4 anterior

→ Mejor de lo esperado. Aunque sigue en contracción, el sector muestra signos de recuperación gradual.

PMI de Servicios del Reino Unido (junio, preliminar):

51.3 vs 51.3 estimado | 50.9 anterior

→ En línea con las previsiones y con una mejora respecto al mes anterior. El sector servicios mantiene su expansión.

PMI Compuesto del Reino Unido (junio, preliminar):

50.7 vs 50.5 estimado | 50.3 anterior

→ Ligera mejora. La actividad económica combinada se mantiene en zona de expansión, con un leve repunte.

En Estados Unidos

El índice PMI manufacturero en EEUU se mantuvo en 52 en junio de 2025, igual que en mayo y por encima de las previsiones de 51, lo que señala un ritmo de expansión en el sector manufacturero que iguala el máximo de los últimos 15 meses registrado el mes anterior.

El índice PMI de servicios de S&P Global en EE. UU. bajó ligeramente a 53,1 en junio de 2025 desde 53,7 en mayo, aunque se mantuvo por encima de las expectativas del mercado, que apuntaban a 52,9, lo que refleja que el sector servicios privado continúa mostrando un sólido impulso de crecimiento, según la estimación preliminar.

Por el lado manufacturero:

La producción industrial creció por primera vez en cuatro meses y el crecimiento de nuevos pedidos apenas se desaceleró. Además, el empleo aumentó al ritmo más rápido en 12 meses, y tanto los inventarios como los tiempos de entrega de los proveedores también contribuyeron positivamente.

Los precios de los insumos y de venta de los fabricantes subieron a tasas no vistas desde julio de 2022, ya que los mayores costes fueron trasladados a los clientes.

Por el lado de los servicios:

Los nuevos negocios siguieron aumentando, impulsados por un repunte de la demanda interna que logró compensar otro mes de contracción en los pedidos de exportación, afectados por la preocupación ante los aranceles impuestos por el gobierno. Este contexto de fuerte demanda llevó a las empresas a acumular trabajo pendiente, lo que a su vez las llevó a seguir contratando personal.

En cuanto a los precios, las compañías informaron fuertes aumentos en los costes de financiación, salarios y combustible, lo que llevó a muchos ejecutivos a trasladar esos costes a los clientes mediante subidas de precios. A pesar de ello, la confianza futura entre los proveedores de servicios se debilitó debido a la incertidumbre en torno a la política arancelaria.

Ahí está la imagen de los precios del PMI:

Comentarios de la Fed

La gobernadora de la Fed, Miki Bowman, ha señalado que podría respaldar un recorte de tipos en julio.

“Si las presiones inflacionarias se mantienen contenidas, apoyaría una bajada del tipo de interés en nuestra próxima reunión para acercarlo a su nivel neutral y sostener un mercado laboral saludable”, afirmó.

Bowman, quien hasta el año pasado había mostrado un enfoque marcadamente centrado en los riesgos inflacionarios, considera ahora que los aranceles probablemente generen solo un aumento leve y puntual de los precios, ya que espera una mayor holgura económica a lo largo de este año.

Describe el mercado laboral como sólido y cercano al pleno empleo, pero advierte de señales de fragilidad como menos dinamismo, menor crecimiento económico y una concentración limitada de las ganancias de empleo. Por ello, cree que la Fed debería dar más peso a los riesgos bajistas sobre el empleo en adelante.

Estas declaraciones representan las primeras intervenciones sustanciales de Bowman sobre la economía desde que fue seleccionada por Trump y confirmada por el Senado esta primavera como vicepresidenta de supervisión de la Fed

Jay Powell testifica esta semana en el Congreso enfrentándose a:

Críticas públicas sin precedentes del presidente, que presiona por recortes agresivos de tipos para abaratar el coste de la deuda pública.

Una división inusual dentro del FOMC, donde los dos miembros que abogan por recortes son justamente los nombrados por Trump.

Un panorama económico incierto, con riesgos tanto al alza como a la baja que dificultan cualquier decisión clara.

Una inminente lucha por la sucesión, ya que el año que viene termina su mandato y empieza el juego político por reemplazarlo.

Situación de mercado:

Los CTAs (asesores de trading sistemático) tienen una posición larga de 75.000 millones de dólares en acciones globales (percentil 64), después de vender 3.300 millones la semana pasada.

En EE. UU., este grupo mantiene posiciones largas por valor de 21.000 millones.

Las estimaciones para la próxima semana y el próximo mes indican ventas, aunque de poca magnitud.

Niveles clave de giro para el S&P 500 (SPX):

Corto plazo: 5867

Medio plazo: 5826

Largo plazo: 5596

Gamma Histórica al Spot (millones de USD)

Las recompras corporativas ahora no son un comprador… Más del 70% de las empresas están hoy en blackout, y que será más del 85% al final de esta semana.

Niveles de Gamma SPX:

G-Flip 5960.

Call Wall 6100.

Put Wall 5900.

Volatility Trigger 5980.

J.J.Montoya

Los gráficos destacados de la sesión

1- AAPL ha bajado un 20% anual a medida que nos acercamos a la mitad del año (el segundo peor inicio en más de 10 años). La estacionalidad de AAPL con el lanzamiento anual del iPhone en septiembre hace que junio, julio y agosto sean los tres mejores meses del año.

2- Los rendimientos de los bonos japoneses de largo plazo siguen retrocediendo desde los máximos de varias décadas alcanzados el mes pasado, después de que Japón confirmara un recorte en la emisión mayor y más rápido de lo esperado, que comenzará el próximo mes. Según el plan de emisión de deuda aprobado este lunes, el Ministerio de Finanzas recortará hasta marzo de 2026 el volumen de bonos a 20, 30 y 40 años vendidos en subastas regulares en un total de ¥3,2 billones (21.700 millones de dólares). Los cambios incluyen una reducción de ¥200.000 millones por subasta en bonos a 20 años y ¥100.000 millones en los tramos más largos, en línea con el borrador presentado el viernes a los colocadores principales.

3- Los hedge funds vendieron acciones chinas por cuarta semana consecutiva, y lo hicieron al ritmo más rápido en los últimos 2,5 meses, impulsados enteramente por ventas en corto. La venta en corto nominal de la semana pasada en el mercado chino se sitúa en el percentil 96 en comparación con los últimos cinco años. La asignación bruta/neta a acciones chinas (como porcentaje del total de exposición en las cuentas Prime) es actualmente del 4,8% / 6,8%, lo que representa: Percentil 52 / 26 frente al último año Percentil 11 / 7 frente a los últimos cinco años

4- El dato de ventas de viviendas existentes en EE. UU. correspondiente a mayo sorprendió al alza con un +0,8% mensual, desafiando las expectativas de consenso que preveían una caída. A primera vista, podría parecer una señal de estabilización, pero bajo el titular, la debilidad es innegable. Se trata del ritmo de ventas más débil para un mes de mayo desde 2009, con una tasa anual ajustada estacionalmente (SAAR) apenas por encima de 4 millones de unidades, un nivel más asociado a periodos de estrés económico severo, no a una recuperación.

ZeroHedge

Para mañana…

Estados Unidos

🌶️🌶️ Venta de viviendas de segunda mano (martes): Se espera un dato de -1.3% intermensual.

🌶️🌶️🌶️ Comentarios de Powell (martes)

Gracias por leer

Diego