La sesión no fue muy positiva para los índices estadounidenses… Los europeos cerraron de menos a más tras una gran bateria de datos, que no tuvieron grandes impactos en el mercado.

En Estados Unidos, hasta cierre de mercado no hubo catalizadores importantes, lo que hizo que durante la sesión, lso grandes índices, lastrados por las grandes tecnológicas, se deslizaran a la baja.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.50%

🟢 Dow Jones +0.50%

🔴 Nasdaq100 -1.38%

🟢 Russell2000 +0.35%

Otros activos

🔴 WTI -0.90%

🟢 XAU/USD +1.14%

🔴 BTC/USD -0.83%

Europa

🟢 German DAX +0.49%

🟢 Stoxx 600 +0.45%

🟢 France's CAC +0.42%

🟢 Spain's Ibex +0.76%

Asia

🟢 Nikkei 225 +0.15%

🔴 Hang Seng -1.37%

🟢 Nifty 50 +0.09%

Divisas

🔴 DXY -0.10% ≈ 104.027

🔴 EUR/USD -0.05%

🔴 USD/JPY -0.82%

🔴 GBP/USD -0.20%

En Wall Street…

Resumen de sesión

Renta variable

Cerró Wall Street con correcciones en los principales índices:

El Nasdaq fue el mayor perdedor (de nuevo) hoy, con las pequeñas capitalizaciones y el Dow Jones logrando ganancias (mientras que las tecnológicas también pesaron sobre el S&P 500). Los últimos minutos de la sesión del día (antes de que MSFT informara) vieron una oferta que afectó a los principales índices.

Observe el NASDAQ en velas de 5 minutos:

La debilidad de la sesión no es nada extraño, sigue la gran rotación y por debajo del nivel 5500 el SPX no encuentra fortaleza.

Nivel que hoy volvió a rechazar:

Nvidia caía un 7%, dejándose ya más de un 25% desde máximos.

Tras el cierre, los resultados de Microsoft fallaron en Cloud, lo que no ayudó tampoco a las grandes tecnológicas. Habrá que esperar a la Conference Call a ver si puede "arreglarlo".

Los resultados de AMD gustaron más, debido a un aumento en las previsiones, pero no parece que pueda equilibrar la pérdida de la que hasta ahora era la segunda compañía más valiosa del mundo.

Ojo con MSFT, que en after está por debajo de la media de 200, lleva desde el primer trimestre de 2023 sin cotizar por debajo de ese indicador.

Renta fija

Los bonos del Tesoro subieron de forma generalizada y los de corto plazo tuvieron un mejor desempeño (2 años -4 puntos básicos, 30 años -2 puntos básicos). Ese pequeño repunte hizo que todos los rendimientos cayeran durante la semana.

Divisas y materias primas

El dólar cerró sin cambios, con los comentarios filtrados del BoJ borrando las ganancias. El oro ignoró al dólar y extendió sus ganancias, subiendo tras los titulares sobre los ataques aéreos israelíes.

Bitcoin extendió las pérdidas de ayer, probando el nivel de $65,000.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Pfizer (PFE) - El EPS ajustado y los ingresos superaron las expectativas, además de aumentar su guía para 2024.

Merck (MRK) - La guía para el año fiscal 2024 decepcionó, aunque los resultados superiores e inferiores fueron sólidos.

Procter & Gamble (PG) - Los ingresos no alcanzaron las expectativas, con el punto medio de los ingresos orgánicos para el año fiscal 2025 ligeramente por debajo.

Archer-Daniels-Midland (ADM) - El EPS y los ingresos quedaron por debajo de las expectativas.

American Tower (AMT) - El EBITDA ajustado, el AFFO por acción y los ingresos superaron las previsiones.

Corning (GLW) - La guía para el tercer trimestre decepcionó.

Lattice Semiconductor (LSCC) - El EPS ajustado y los ingresos fueron deficientes, y la guía de ingresos para el tercer trimestre no alcanzó las expectativas.

F5 Networks (FFIV) - El EPS y los ingresos superaron las expectativas y aumentaron su previsión de EPS para el año fiscal.

PayPal Holdings (PYPL) - Superó en los resultados superiores e inferiores, aumentó su previsión de EPS para el año fiscal y aumentó su recompra de acciones.

JetBlue Airways (JBLU) - Superó en los resultados superiores e inferiores.

Symbotic (SYM) - Informó inesperadamente una pérdida por acción para el tercer trimestre, junto con una perspectiva de ingresos para el cuarto trimestre deficiente.

CrowdStrike (CRWD) - Delta Air Lines busca daños y perjuicios de la empresa y de Microsoft debido a la cancelación de casi 7,000 vuelos tras la interrupción provocada por la actualización del software de CrowdStrike.

Apple (AAPL) - CNBC informa que los modelos de IA de la compañía, que forman parte de los Apple Intelligence Systems, fueron preentrenados utilizando las Unidades de Procesamiento Tensor de Google, lo que indica que las grandes empresas tecnológicas están explorando alternativas a las GPU de Nvidia para el entrenamiento de IA.

Edgar Bronfman Jr. aparentemente sigue interesado en un acuerdo con Paramount (PARA), según Axios.

Blackstone (BX) - En conversaciones para adquirir Retail Opportunity Investments Corp (ROIC), según Reuters citando fuentes.

Nombres de redes sociales (META, SNAP) - Un nuevo aviso enviado al personal de la Cámara esta mañana anuncia que en dos semanas todos los productos de ByteDance serán prohibidos en los dispositivos y tiendas de aplicaciones gestionados por la Cámara, según Cohen de Punchbowl; esto incluye notablemente la prohibición de TikTok en los dispositivos de la Cámara.

El Departamento de Justicia de EE.UU. demanda a Norfolk Southern (NSC) para detener los retrasos de trenes de pasajeros de Amtrak.

Un tribunal de EE.UU. anula el veredicto de 2,000 millones de USD para Appian (APPN) en el caso de secretos comerciales contra PegaSystems (PEGA), según una sentencia judicial.

CVR Energy (CVI) - Continúa explorando transacciones estratégicas en refinación y no tiene nada que informar de inmediato; CVR, controlada por Carl Icahn, presentó una oferta por acciones en la subasta judicial de la empresa matriz de Citgo Petroleum, según Reuters citando fuentes.

Tenable Holdings (TENB) - Supuestamente explorando una posible venta, según Bloomberg citando fuentes; se dice que está trabajando con asesores tras recibir interés de adquisición.

Microsoft (MSFT) (previo a resultados) Azure dice que un aumento inesperado en el uso resultó en errores, según Bloomberg. Más tarde, Reuters informó que la interrupción de las aplicaciones de Starbucks (SBUX) está relacionada con el problema de la nube de Azure de Microsoft, según personas familiarizadas con el asunto. En otras noticias, OpenAI, respaldada por Microsoft, lanza asistente de voz tras un retraso relacionado con la seguridad.

Amazon (AMZN) - Supuestamente demandó a Nokia (NOK) en un tribunal federal de Delaware el martes, acusando a la empresa de infringir una docena de patentes de Amazon relacionadas con la tecnología de computación en la nube.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron al alza el martes, impulsadas por ganancias derivadas de los resultados en varios sectores del mercado, con el enfoque centrado en el próximo veredicto de la tasa de la Reserva Federal y la perspectiva subsiguiente para la política monetaria.

El índice paneuropeo STOXX 600 terminó un 0.5% más alto, con el índice bancario de la zona euro subiendo un 1.2%, siendo uno de los mayores ganadores entre los principales sectores del STOXX.

Intesa Sanpaolo subió un 3.5% después de que el mayor banco de Italia aumentara su perspectiva de ganancias, presentando resultados trimestrales más fuertes de lo esperado y señalando recompensas adicionales para los inversores en el futuro.

Raiffeisen Bank International agregó un 3.7% después de que el prestamista austríaco superara las estimaciones de ganancias del segundo trimestre.

El sector de construcción y materiales ganó un 1.3% con la constructora española ACS subiendo más de un 4% después de reportar un aumento del 8% en el beneficio neto del primer semestre.

En el frente de los datos, la economía de la zona euro creció ligeramente más de lo esperado en los tres meses hasta junio, pero un panorama subyacente mixto y una serie de encuestas pesimistas nublan las perspectivas para el resto del año.

"Con otra pequeña sorpresa al alza en los datos del PIB, también hay un caso para ignorar un poco las encuestas," escribió Simon Wells, economista jefe europeo de HSBC, en una nota. "Con el crecimiento en general en tendencia y la inflación encaminándose lentamente hacia el objetivo, hay poca evidencia que sugiera que la política monetaria es altamente restrictiva."

Los datos mostraron que la economía alemana se contrajo inesperadamente en el segundo trimestre después de esquivar una recesión a principios de año, con un aumento de la inflación en julio, subrayando las continuas luchas de la mayor economía de la zona euro.

El enfoque de los inversores esta semana seguirá en la Reserva Federal, que concluye su reunión de dos días sobre la tasa el miércoles, con los inversores anticipando una señal de que podría comenzar a reducir las tasas de interés en septiembre. El Banco de Inglaterra (BoE) también anunciará su último veredicto sobre la política monetaria a finales de esta semana. Entre otras acciones destacadas,

Algunos comentarios de acciones

Novo Nordisk ganó un 1.4% después de que el fabricante danés de medicamentos para la obesidad publicara un estudio que muestra que Ozempic redujo las complicaciones de salud relacionadas con el tabaco entre los pacientes fumadores con diabetes tipo 2.

En el Reino Unido, St James's Place se disparó un 24.8% a la cima del STOXX 600 después de que el administrador de riqueza presentara un plan de seis años para reducir costos y renovar sus servicios.

Poste Italiane avanzó un 4.3% ya que el grupo de servicios postales de propiedad estatal aumentó ligeramente su objetivo de ganancias para el año completo después de que el beneficio operativo cayera menos de lo anticipado en el segundo trimestre. En el lado opuesto, la empresa británica

Diageo cayó un 5.1% ya que el mayor fabricante de bebidas espirituosas del mundo advirtió que los desafíos podrían persistir hasta el próximo año después de no cumplir con las expectativas de ganancias del año completo.

En la sesión asíatica…

Las acciones de APAC estuvieron mayormente presionadas tras el desempeño mixto en Estados Unidos y con los mercados cautelosos ante la proximidad de los principales eventos de riesgo de esta semana.

El ASX 200 se vio arrastrado a la baja debido al bajo rendimiento de las acciones mineras tras varias actualizaciones de producción trimestrales y con fuertes pérdidas en Fortescue después de que un inversor buscara deshacerse de hasta AUD 1.9 mil millones en acciones, mientras que una contracción en las aprobaciones de construcción mucho mayor de lo esperado añadió al ambiente sombrío.

El Nikkei 225 retrocedió en medio de la cautela ya que el Banco de Japón inició su reunión de política de dos días donde decidirá sobre los planes de reducción y se espera que considere aumentar su tasa de política en 15 puntos básicos hasta alrededor del 0.25%.

El Hang Seng y el Shanghai Composite se ajustaron al amplio sentimiento negativo en el que el primero probó el nivel de 17,000 a la baja con una notable debilidad en las acciones de consumo, energía y tecnología, mientras que el continente estuvo apagado con los datos oficiales del PMI chino también previstos para mañana.

Principales Noticias de Asia

Un funcionario de aduanas de China dijo que China enfrenta un entorno comercial cada vez más incierto y desafíos para crecer en el segundo semestre del año.

Japón ha solicitado a las corredurías que comercialicen bonos del gobierno japonés (JGBs) en el extranjero, según Nikkei, mientras el Banco de Japón retrocede.

El Politburó de China ha realizado una reunión para estudiar la situación económica actual, según medios estatales; ha establecido prioridades económicas para el segundo semestre de 2024. La demanda interna efectiva sigue siendo insuficiente.

Comentarios relevantes de la jornada

Datos de PIB e inflación en la Eurozona

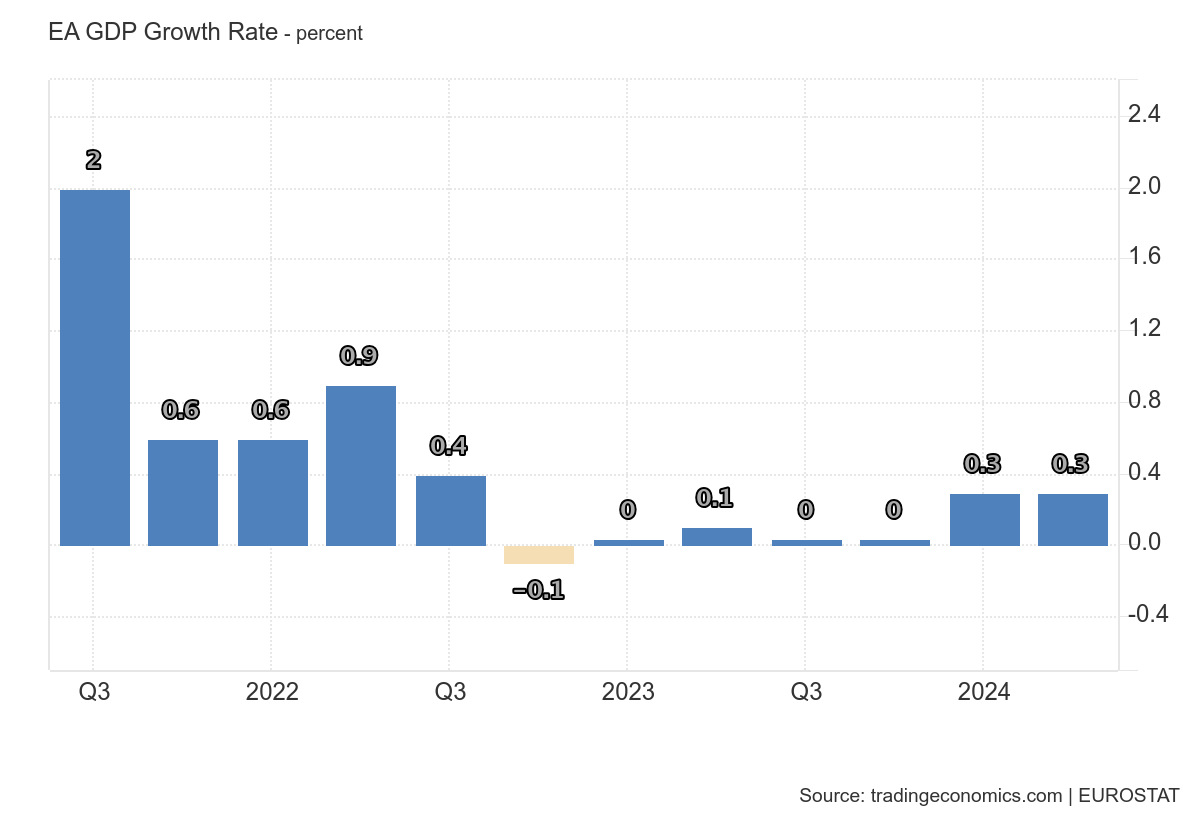

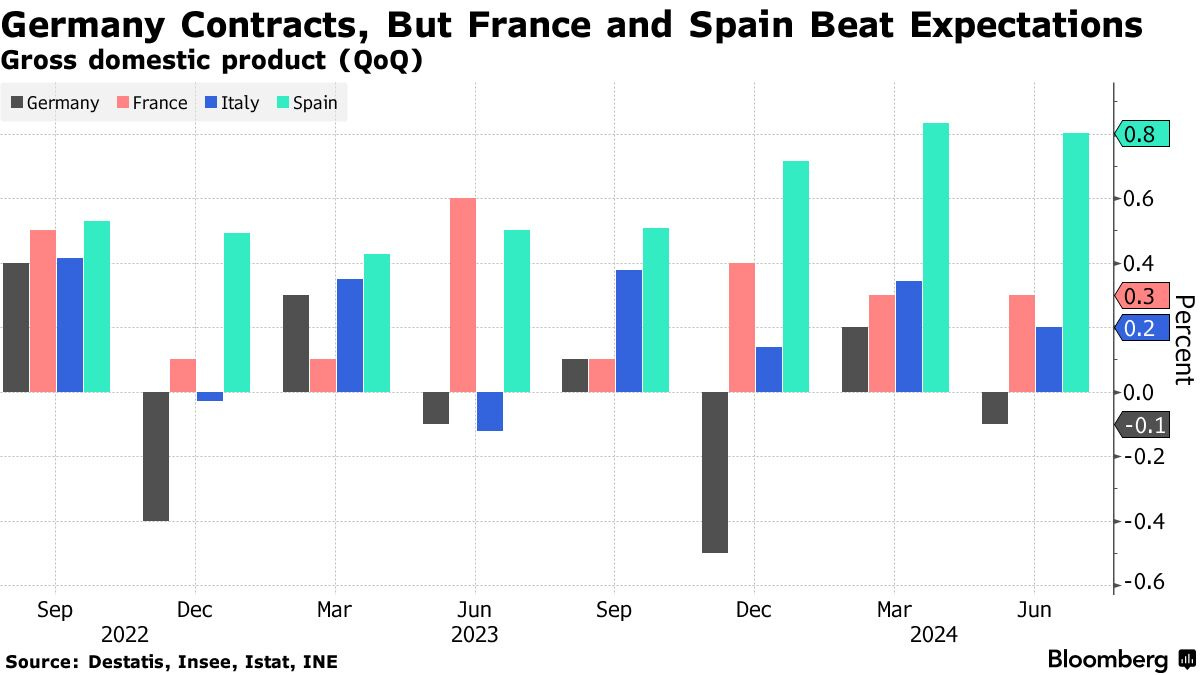

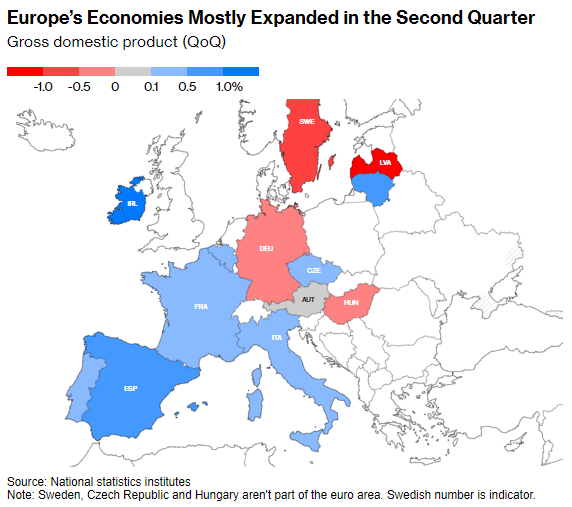

El PIB de la zona euro creció un 0,3% trimestral en el segundo trimestre de 2024, igual que en el período anterior y por encima de las previsiones del 0,2%, según estimaciones preliminares.

Por regiones, destacó España con un crecimiento intertrimestral en el segundo trimestre del 0.8%, cuando se esperaba 0.5%.

La recuperación española desde el año 2019, especialmente desde el año 2022, está superando a las grandes economías de la región.

La explicación para esta anomalía positiva desde el año 2022, podríamos encontrarlo en la dependencia energética de Rusia de los países del norte de la Eurozona, como por ejemplo Alemania, cuyo PIB, sigue mostrando gran debilidad.

En imagen la comparación de los PIB trimestrales de los 4 mayores países de la región.

Observen este gráfico del crecimiento trimestral del segundo trimestre y la gran diferencia entre regiones del norte y del sur de europa.

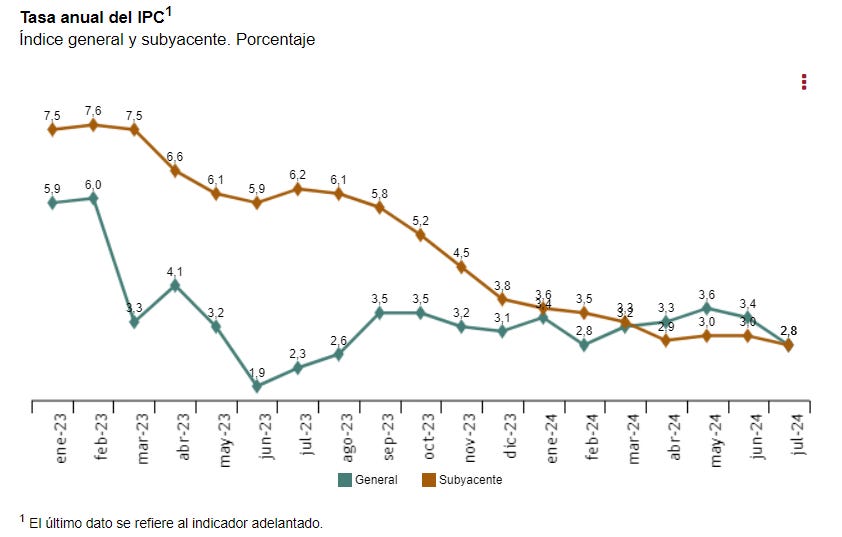

Con respecto a la inflación, se conocieron datos de diversos países, pero no de la región al completo…

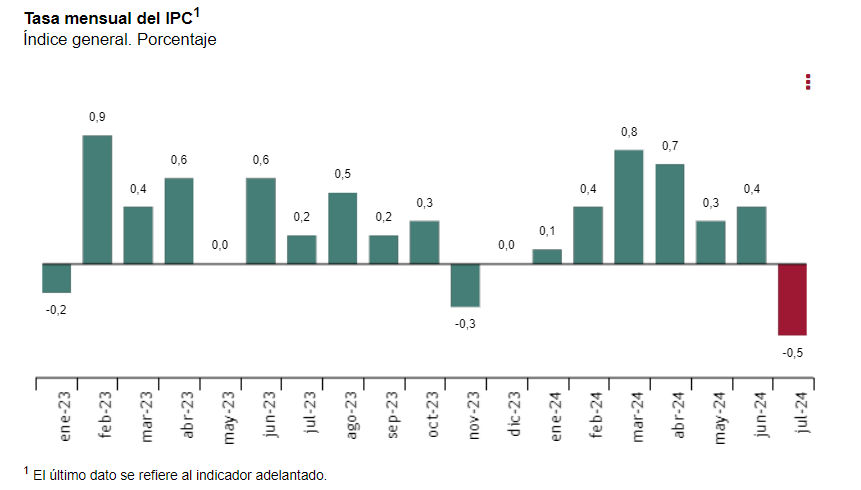

En España, la tasa de inflación anual estimada del IPC en julio de 2024 es del 2,8%. Inferior al 2,9% que se esperaba.

La tasa de variación anual estimada de la inflación subyacente (índice general sin alimentos no elaborados ni productos energéticos) mostró un crecimiento del 2,8%.

El dato intermensual mostró una caída (deflación intermensual) del 0,5% respecto al mes de junio. Se trata de la mayor caída desde septiembre de 2022.

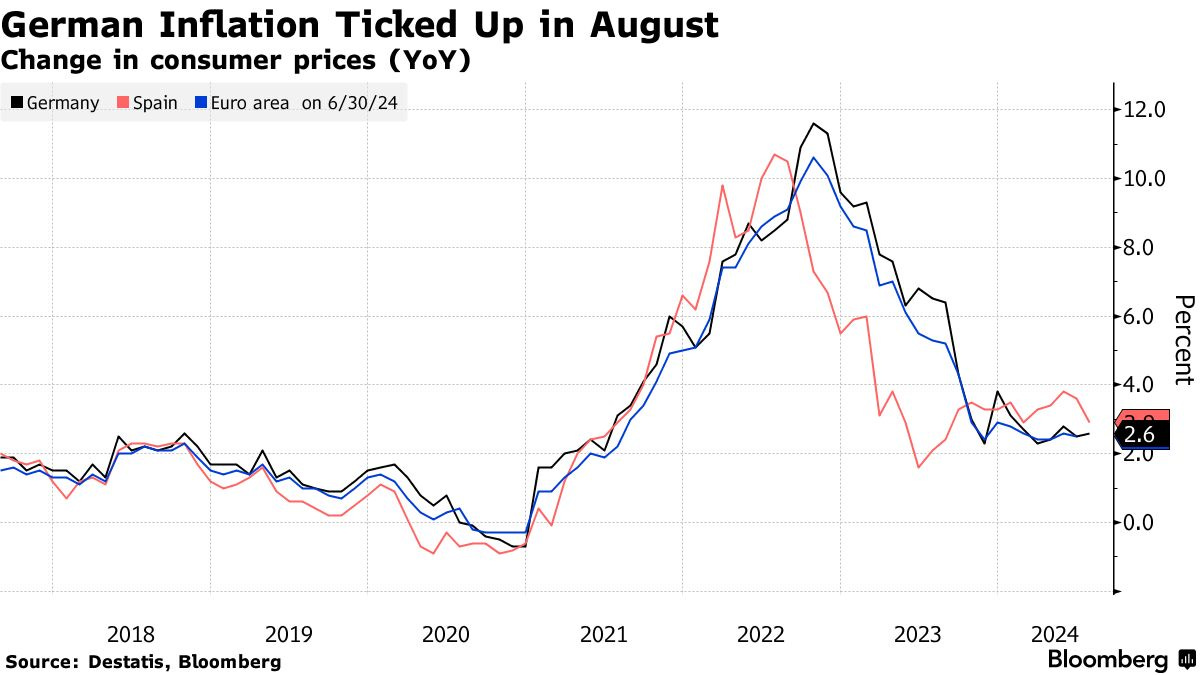

En imagen una comparación con el dato amortizado de Alemania, que su inflación interanual quedó una décima por encima de lo esperado.

La tasa de inflación anual en Alemania aumentó inesperadamente a 2.3% en julio de 2024 desde 2.2% en junio, en comparación con las previsiones de que se mantendría estable en 2.2%. (IPC armonizado de la UE en 2.6%)

Se observa claramente como el ciclo inflacionario va mucho más adelantado en España, dónde los datos se comparan con los de hace un año, que fueron cercanos al 2%. En cambio en Alemania o el global de la eurozona son cercanos al 6%.

Por tanto, que en estos momentos las tasas interanuales alemanas, francesas o de la región al completo de la eurozona sean inferiores a las españolas, no es sinónimo de que tengan la inflación más controlada.

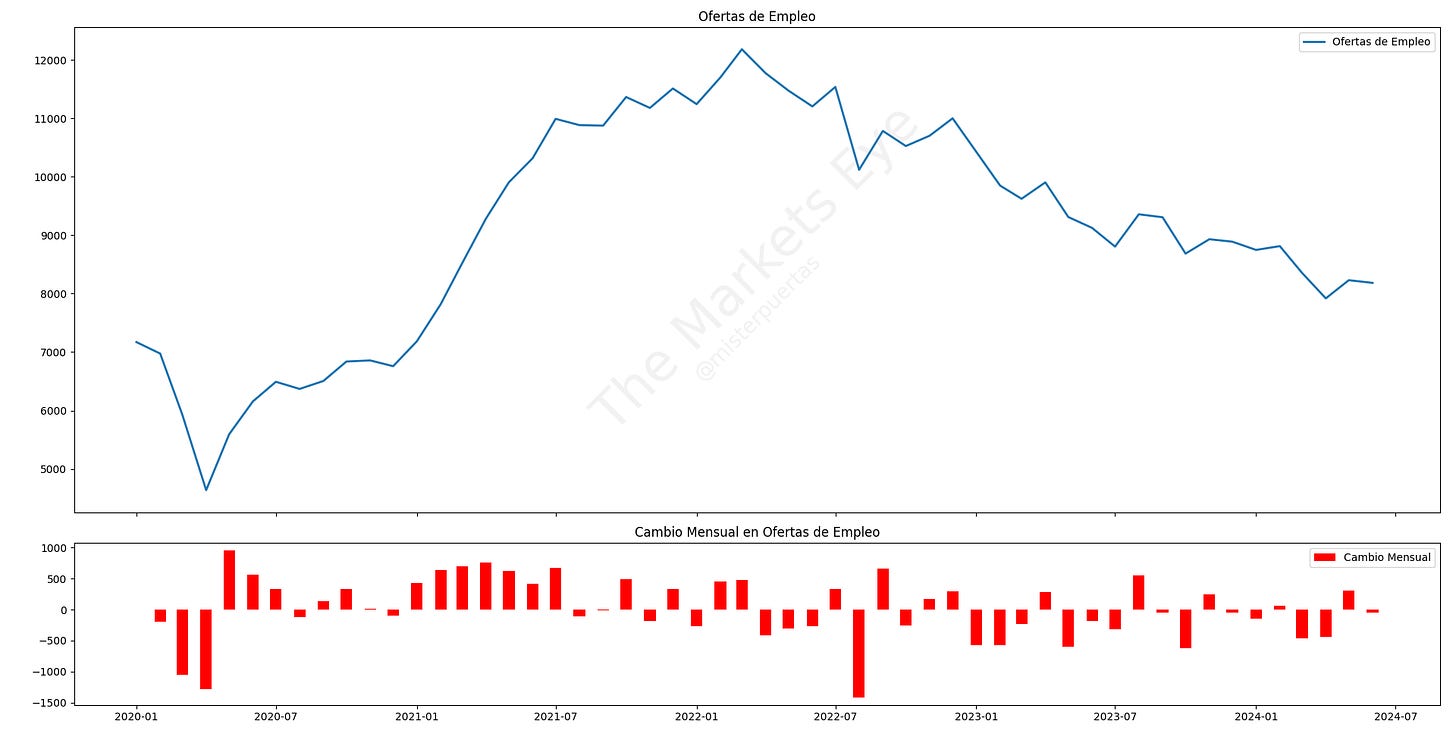

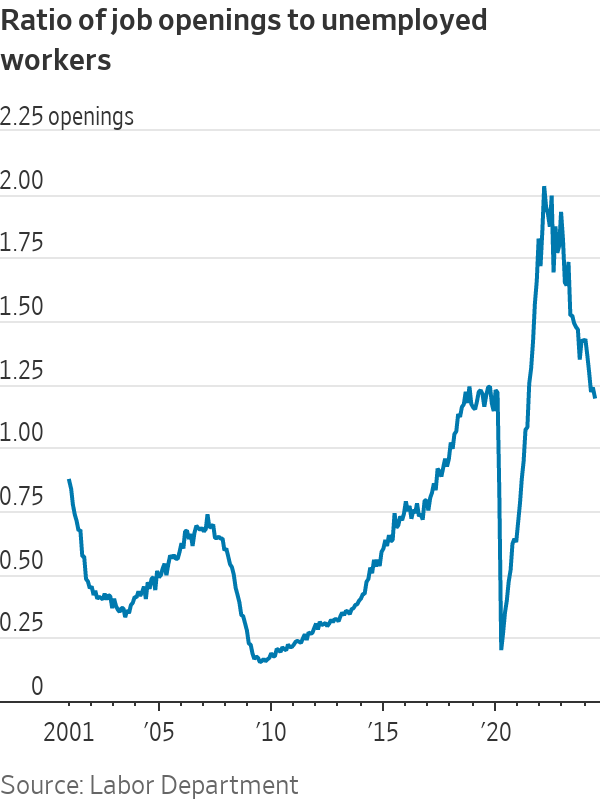

Ofertas de empleo estadounidenses

Pese a que durante el mes de julio se observaron saltos considerables en los datos de peticiones semanales de subsidio iniciales u continuos en EEUU, las ofertas de empleo no han caído como se esperaba...

El número de vacantes de empleo se mantuvo prácticamente sin cambios en 8.184 millones en junio de 2024, en comparación con los 8.23 millones revisados al alza en mayo, frente a las previsiones de 8 millones.

Sin embargo, observando más en detalle el desglose, los empleos privados vieron una amplia caída en las vacantes en todos los sectores privados...

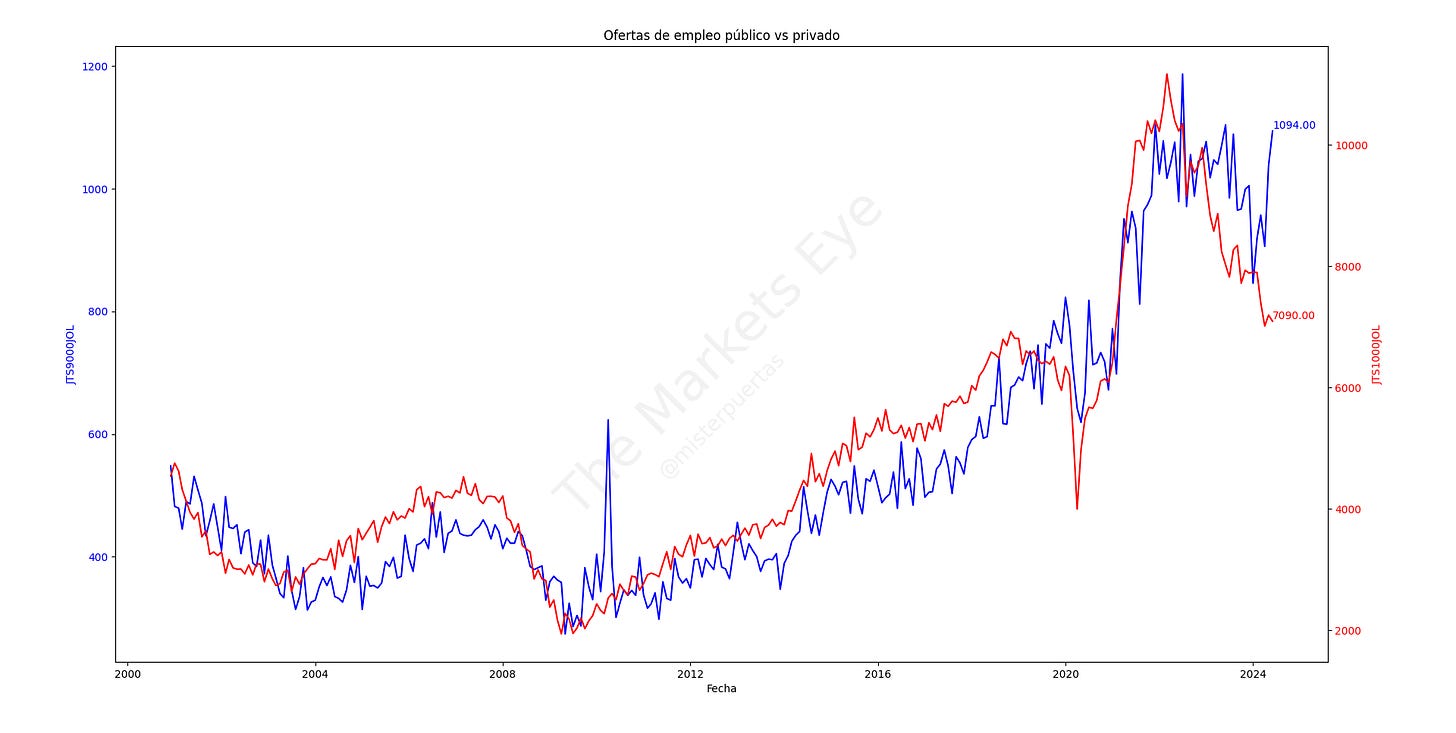

El empleo privado ya está casi en niveles inferiores a la pandemia (2018), mientras que el público...

Vio otro salto extraño en las vacantes de empleo gubernamental, aumentando a un récord cercano a 1,094 millones, impulsado por un aumento de 118 mil en las vacantes de empleo estatales y locales.

Revisando los datos más en detalle:

Hubo 1.2 ofertas de trabajo por cada trabajador desempleado en junio, la cifra más baja en el período posterior a la pandemia.

La tasa de contratación del sector privado cayó al 3.7% en junio. Excluyendo marzo de 2020, esta es la cifra más baja desde principios de 2014.

Pero los despidos también están en niveles históricamente bajos.

La tasa de ofertas de empleo en el sector privado, del 5%, está cerca del mínimo del período posterior a la pandemia.

De todas formas… No sé porque nos comemos la cabeza con este dato… La tasa de respuesta a la encuesta es de un 30%, son todo estimaciones…

Previa de los Bancos Centrales: Fed y BoJ

Banco de Japón

A menos de 12 horas para que se anuncie la decisión de tipos de interés de julio del BOJ, empiezaron a surgir las filtraciones.

Los medios japoneses NHK y Jiji aseguran que el Banco de Japón está considerando un aumento de 15 puntos básicos en lugar de los 10 puntos básicos que el mercado estaba considerando. La decisión se tomará dentro de unas 12 horas.

Debo decir, que en la última reunión, también se esperaba que el BOJ llevara a cabo la reducción del QE, en su lugar, lo que hizo fue programar la reducción del QE para la próxima reunión...

A lo que voy es a que no son muy de tomar decisiones a lo loco, suelen programarlas con antelación... Veremos que hacen.

De momento las filtraciones llevan al USDJPY a caer un 0.23%.

Reserva Federal

Intentando trazar una oja de ruta para lo que puede hacer el FOMC mañana, Timiraos (portavoz no oficial de la Fed en los medios), publicó la siguiente reflexión:

La gran pregunta es dónde fijará el comité y el presidente el umbral para un recorte en septiembre.

La señal más clara probablemente provenga de la conferencia de prensa de Powell, porque es mucho más fácil transmitir matices allí, pero...

No te olvides del comunicado del FOMC. Es importante.

Aunque la declaración de apertura de la conferencia de prensa de Powell probablemente tenga como objetivo reflejar las opiniones del comité, el comunicado de política es lo que realmente se trabaja y se vota.

Se podrían dar pistas en cualquiera de los primeros 3 párrafos.

La Fed podría acercarse (o no) a un recorte de tasas ajustando las palabras en cualquiera de los primeros tres párrafos.

Párrafo 1: ¿Mejorar la descripción de las condiciones de inflación y/o reconocer la desaceleración del mercado laboral?

Párrafo 2: ¿Decir que los riesgos ahora están "equilibrados" o algo por el estilo?

La orientación en el tercer párrafo, inicialmente introducida para contrarrestar las expectativas de recortes inminentes, tiene el mayor impacto.

Cambios más dovish suavizarían esta orientación; por ejemplo, diciendo que no habrá recortes hasta tener algo más de confianza o algo por el estilo.

Por razones comprensibles, los cambios en el comunicado pueden ser rápidamente olvidados porque la conferencia de prensa contiene mucha más información.

Además, el comunicado, al ser un producto del comité y vulnerable a la inercia del comité, no siempre se sincroniza con la conferencia de prensa.

Resultados empresariales

Antes de ello, un vistazo general a la situación del mercado:

El S&P volvió a estar por debajo del umbral de venta a corto plazo de la CTA, que son los 5475, eso supone ventas, pero la gran parte de ellas ya se llevaron a cabo la semana pasada... Los próximos niveles están lejos: 5232 y 4818.

En el caso catastrófico de llegar a ellos, las ventas serían grandisimas.

No debería sorprender a nadie... Desde el miércoles pasado, por debajo de los 5500 no suceden cosas nuevas... Gamma negativa y presión bajista.

Un gran lastre para el índice fue Nvidia, que se llegó a dejar un 25% desde máximos históricos. Perdía más del 6% en el día... Lo que arrastraba al los principales índices abajo.

Microsoft

Antes de resultados

El posicionamiento de MSFT es de 8.5 sobre 10

El movimiento implicito para MSFT es del 4.2%

Resultados del segundo trimestre

Superó las principales métricas…

Ganancias por acción (EPS): $2.95 (est 2,93 $)

Ingresos: 64.730 millones de dólares (estimación: 64.520 millones). Aumentaron un 15% respecto al año anterior, alcanzando un nuevo récord trimestral.

Ingresos operativos: $27.9 mil millones, un incremento del 15% (16% en moneda constante)

Ingresos netos: Crecieron un 10% interanual hasta $22 mil millones (el segundo trimestre más alto en la historia de la compañía).

Pero por segmentos de negocio, falló en los importantes:

Ingresos en Productividad y Procesos de Negocio: $20.32 mil millones frente a $20.21 mil millones estimado

Ingresos en Cloud: 36.800 millones $ (est 36.840 millones $)

Ingresos en Intelligent Cloud: $28.5 mil millones, un incremento del 19% (20% en moneda constante) (est $28.72 mil millones)

Crecimiento de Azure Cloud: 29% frente al 30.2% estimado

Ingresos en Más Computación Personal: $15.9 mil millones, un incremento del 14%.

“Concluimos nuestro año fiscal con un sólido trimestre, destacado por reservas récord y los ingresos trimestrales de Microsoft Cloud de $36.8 mil millones, un aumento del 21% (22% en moneda constante) año tras año,” dijo Amy Hood, vicepresidenta ejecutiva y directora financiera de Microsoft.

Microsoft ingresó un total de 245.100 millones de dólares en el año fiscal 2024, un 16% más que en el mismo periodo del año anterior.

¿Lo más relevante en la Conference Call?

Lo relacionado con la IA y lo que esto puede influir en la compañía. Se dice que Microsoft AI services contribuyó en 8pb al crecimiento de Azure.

MSFT cotiza a 395 en el after hours, muy por debajo de la media móvil de 200 días. La acción no ha cerrado por debajo de los 200 días desde el primer trimestre de 2023....

Esto arrastró también a otras compañías relacionadas.

AMD

Antes de resultados

El posicionamiento de AMD es de 5 sobre 10

El movimiento implicito para AMD es del 7.3%

Resultados del segundo trimestre

BPA adjunto 0,69 $ (est 0,68 $)

Rev $5.80 (est $5.72B)

Prevé un beneficio en el 3T de entre 6.400 y 7.000 millones de dólares (estimación: 6.620 millones)

Los buenos resultados y sobretodo buenas estimaciones de AMD mejoraron el sentimiento de Microsoft, aunque será dificil contrarrestarlo, el peso de MSFT es mayor.

Starbucks

Starbucks anuncia su SEGUNDO descenso trimestral consecutivo de los ingresos, que se sitúan en 9.100 millones de dólares, por debajo de las expectativas.

El tráfico en las tiendas de EE.UU. cayó un 6% y las ventas en las mismas tiendas cayeron un 7% a escala internacional.

En China, las ventas en el mismo establecimiento descendieron un 14% en el último trimestre.

En general, las ventas en el mismo establecimiento cayeron un 3%, con un enorme descenso del 5% en las transacciones.

Tanto en EE.UU. como en el resto del mundo, Starbucks sigue enfrentándose a una demanda muy débil.

Los 4 gráficos destacados de la sesión

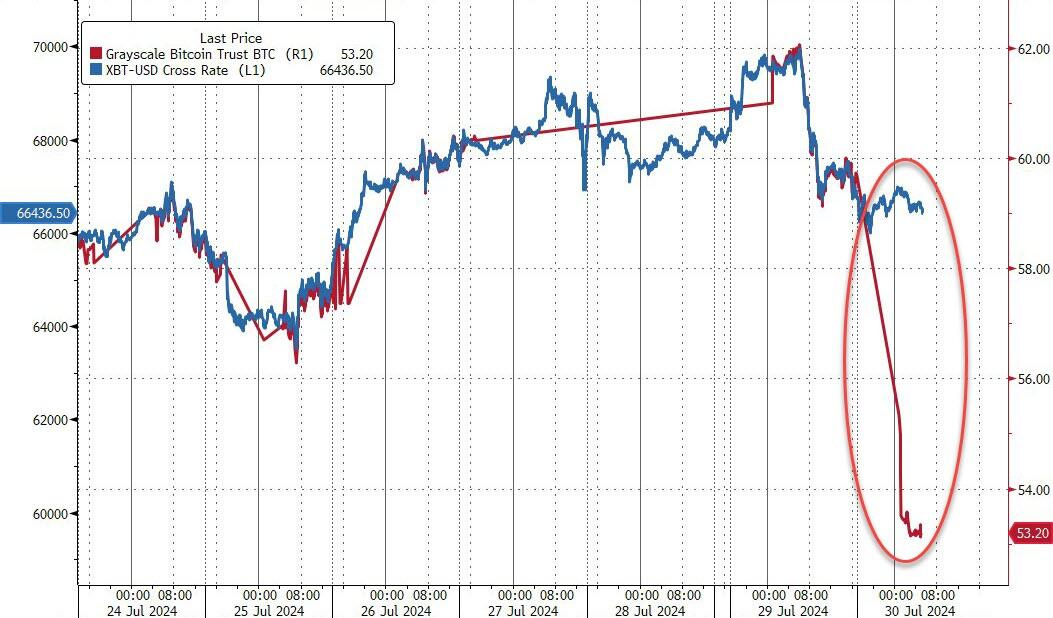

1- Algo extraño acaba de pasó en el mundo de las criptomonedas... El ETF Grayscale Bitcoin Trust (GBTC) cayó repentinamente un 11%, desvinculándose completamente del precio subyacente del bitcoin.

El ETF Grayscale Bitcoin Trust (GBTC) ha perdido un promedio de aproximadamente $137,7 millones diarios en casi siete meses desde su lanzamiento el 11 de enero.

Esta caída se debe a un evento de distribución donde el GBTC está siendo utilizado para financiar un nuevo fondo de Bitcoin más pequeño, llamado Grayscale Bitcoin Mini Trust (BTC Trust).

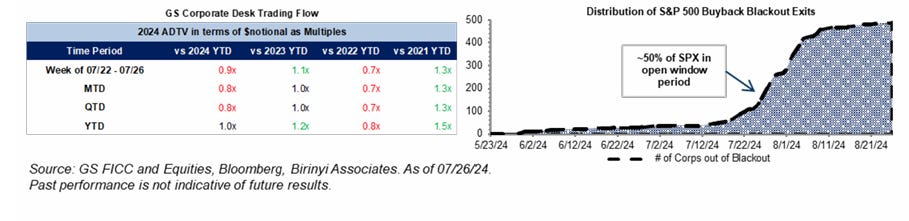

2- Las recompras están de vuelta, a medida que las empresas comiencen a reportar ganancias, veremos a las corporaciones ingresar a períodos de ventana abierta cuando puedan realizar órdenes de recompra discrecionales y tengan la flexibilidad para aumentar las compras si lo consideran adecuado. Esta ventana abierta se extenderá hasta el 6 de septiembre.

En cuanto a las autorizaciones, las autorizaciones acumuladas de 2024 ascienden a $772.3 mil millones, un aumento del ~11% en comparación con las autorizaciones acumuladas de 2023.

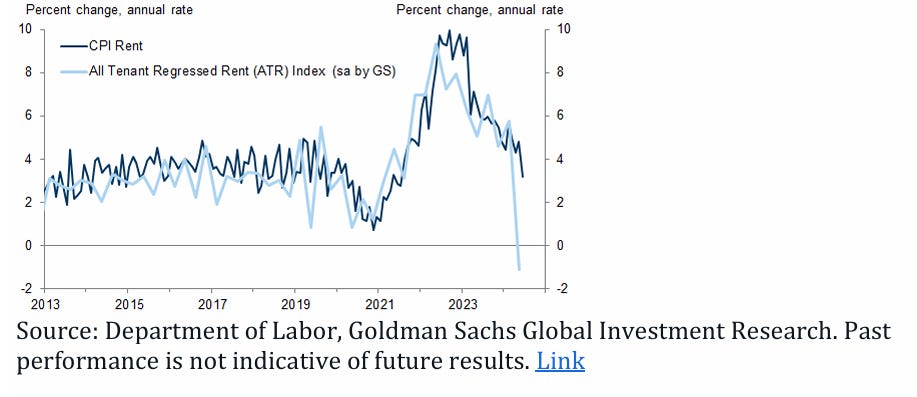

3- La Oficina de Estadísticas Laborales (BLS) publicó recientemente una lectura preliminar de su Índice de Renta Reprimida para Todos los Inquilinos (ATR) para el segundo trimestre.

El ATR, que históricamente ha precedido a las medidas oficiales de vivienda en el IPC en aproximadamente un trimestre, disminuyó a un ritmo anualizado ajustado estacionalmente del 1.1% trimestral.

Tomando al pie de la letra, la desaceleración en el ATR parecería argumentar a favor de una disminución significativa en la inflación de vivienda del IPC en un corto plazo.

4- CrowdStrike $CRWD camino de registrar su peor mes desde que salio a cotizar en junio de 2019. Pierde un 36% en julio. Se deja ya un 28% después del error de actualización que paralizó el mundo el 19 de julio.

Según la aseguradora Parametrix, las empresas estadounidenses de Fortune 500, excluida Microsoft, han sufrido pérdidas financieras de 5.400 millones de dólares debido a la interrupción. Todo parece indicar que se puede venir ola de demandas contra CrowdStrike, Delta Airlines, puede ser la primera.

Clave del día: ¿Qué sucede en el mercado cuando ocurre la primer abajada de tipos?

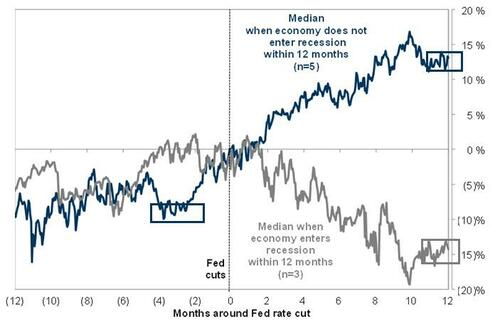

Durante los últimos ocho ciclos de recortes de tasas de la Reserva Federal desde 1984, el S&P 500 aumentó típicamente un 2% en los primeros tres meses y un 11% en los 12 meses siguientes al primer recorte de tasas de la Reserva Federal.

Más a propósito de la situación actual, Goldman considera que las expectativas de un recorte de la Fed implican que el mercado de valores también suele subir antes del primer recorte de la Fed.

Sin embargo, la distribución de resultados es amplia, con un rango de +21% (1995) a -24% (2007) en los 12 meses siguientes.

De hecho, la recesión sigue siendo la cuestión clave: las acciones han tenido dificultades cuando se produce una recesión poco después del primer recorte de la Fed, lo que ha caracterizado a 3 de los 8 ciclos.

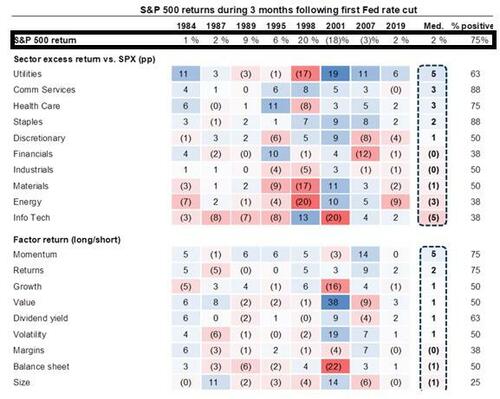

Los rendimientos sectoriales son muy diferentes...

De hecho, como señala Garrett, la diferencia de ~30 puntos porcentuales depende casi exclusivamente de si el primer recorte precede a una recesión... con la salvedad de que el desempeño pasado no es indicativo de los rendimientos futuros.

Si EE. UU. entra en recesión dentro de 12 meses (tres de un total de ocho observaciones) = el rendimiento medio del SPX en un año es negativo 15 %

Si EE. UU. no entra en recesión dentro de 12 meses (cinco de un total de ocho observaciones) = el rendimiento medio del SPX en un año es una ganancia positiva del 14 % (nótese que, sobre la base de la mediana, el SPX en realidad ha subido HASTA el corte, rectángulo azul)

Sin duda, se puede debatir la reflexividad de esta observación: ¿la economía entra en recesión porque las acciones caen después del primer recorte de tasas, o es la recesión preordenada final la razón por la cual las acciones cayeron en primer lugar?

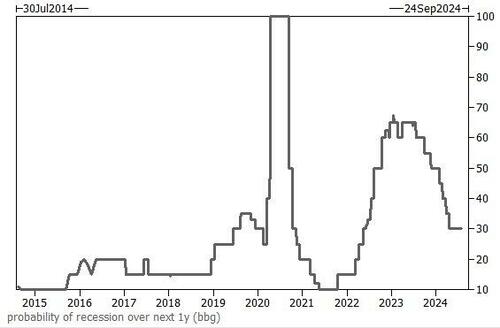

Sin embargo, como señala el operador de Goldman, con los datos actuales sobre desempleo, PIB, mercado laboral y ahorro del consumidor, una recesión no parece inminente...

La probabilidad implícita de una recesión según Bloomberg se sitúa en el 30%, frente al 70% de hace un año...

Para hoy…

En Japón

🌶️🌶️🌶️ Decisión de tipos (miércoles): Se espera que se lleve a cabo la reducción del QE ya anunciada en la última reunión y se pone sobre la mesa una posible subida de tipos.

En China

🌶️🌶️ PMI Manufacturero y no manufacturero (miércoles): Se espera un dato de 49.3 y 50.2 respectivamente, ambos datos muy en linea con los últimos registrados.

En Eurozona

🌶️🌶️ Inflación francesa julio (miércoles): Se espera un dato de 1.7% de crecimiento intermensual, inferior al 1.7% registrado el mes anterior.

🌶️🌶️🌶️ Inflación de la Eurozona julio (miércoles): Se espera un dato de 2.3% de crecimiento intermensual, inferior al 2.5% registrado el mes anterior.

En Estados Unidos

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 166K, superior al dato de 150K registrado el mes anterior.

🌶️🌶️ Costes laborales trimestrales (miércoles): Se espera un dato de 1%, inferior al 1.2% registrado el mes anterior.

🌶️🌶️ Viviendas pendientes (miércoles): Se espera un dato de +1.6% intermensual, rompiendo con el débil dato de -2.1% registrado el mes anterior.

🌶️🌶️🌶️ Decisión de tipos de la Fed (miércoles): Salvo sorpresa mayúscula, los tipos de interés se mantendrán sin cambios. Si que se espera que se hagan comentarios y se ponga sobre la mesa una bajada de tipos para septiembre.

Resultados empresariales

Gracias por leer, Diego

Ante cualquier duda, pongasé en contacto con [email protected] y será respondida.