Video de hoy:

Informe de hoy:

Aumento de tensiones comerciales

La incertidumbre comercial vuelve a aumentar:

TRUMP: "Increíblemente, el Tribunal de Comercio Internacional de EE. UU. falló en contra de Estados Unidos sobre aranceles desesperadamente necesarios, pero, afortunadamente, el panel completo de 11 jueces del Tribunal de Apelaciones de EE. UU. para el Tribunal Federal de Circuito acaba de suspender la orden del Tribunal de Comercio Internacional con sede en Manhattan."

Hoy Musk dejará de estar al frente de DOGE... Habrá una rueda de prensa. (Recordemos que recientemente ha sido muy critico con la Ley Fiscal).

Trump: "La mala noticia es que China, quizás no sorprenda a algunos, ha violado totalmente su acuerdo con nosotros."

Comentarios de los países:

El portavoz de la embajada estadounidense en China afirma que China ha expresado repetidamente su preocupación por el abuso de las medidas de control de las exportaciones estadounidenses en el sector de semiconductores y otras prácticas relacionadas.

El gobierno japonés emitió un comunicado sobre las conversaciones comerciales en el que informó que su principal negociador, Akazawa, pidió con firmeza al gobierno de EE. UU. que reconsidere su política arancelaria. Aun así, el comunicado confirmó avances en las negociaciones y señaló que se celebrarán más reuniones antes del G7 en junio.

Mientras que Estados Unidos está planeando imponer sanciones tecnológicas más amplias a China y una ofensiva más amplia contra sus filiales:

Los funcionarios están redactando una norma que impondría requisitos de licencia del gobierno estadounidense para las transacciones con empresas que sean propiedad mayoritaria de firmas ya sancionadas, según personas familiarizadas con el asunto.

La regla subsidiaria, que aplica un umbral de propiedad del 50% en relación con las empresas en la Lista de entidades, la lista de usuarios finales militares y la lista de nacionales especialmente designados, podría revelarse tan pronto como junio, dijeron las personas, que pidieron no ser identificadas para discutir deliberaciones privadas.

Las personas enfatizaron que el contenido y el calendario de la norma y las sanciones relacionadas aún no están definitivos y aún podrían cambiar.

Después de que se publique la norma, es probable que Estados Unidos avance con nuevas sanciones contra las principales empresas chinas, dijeron las personas.

Así que la incertidumbre en materia de política comercial está a punto de dispararse de nuevo.

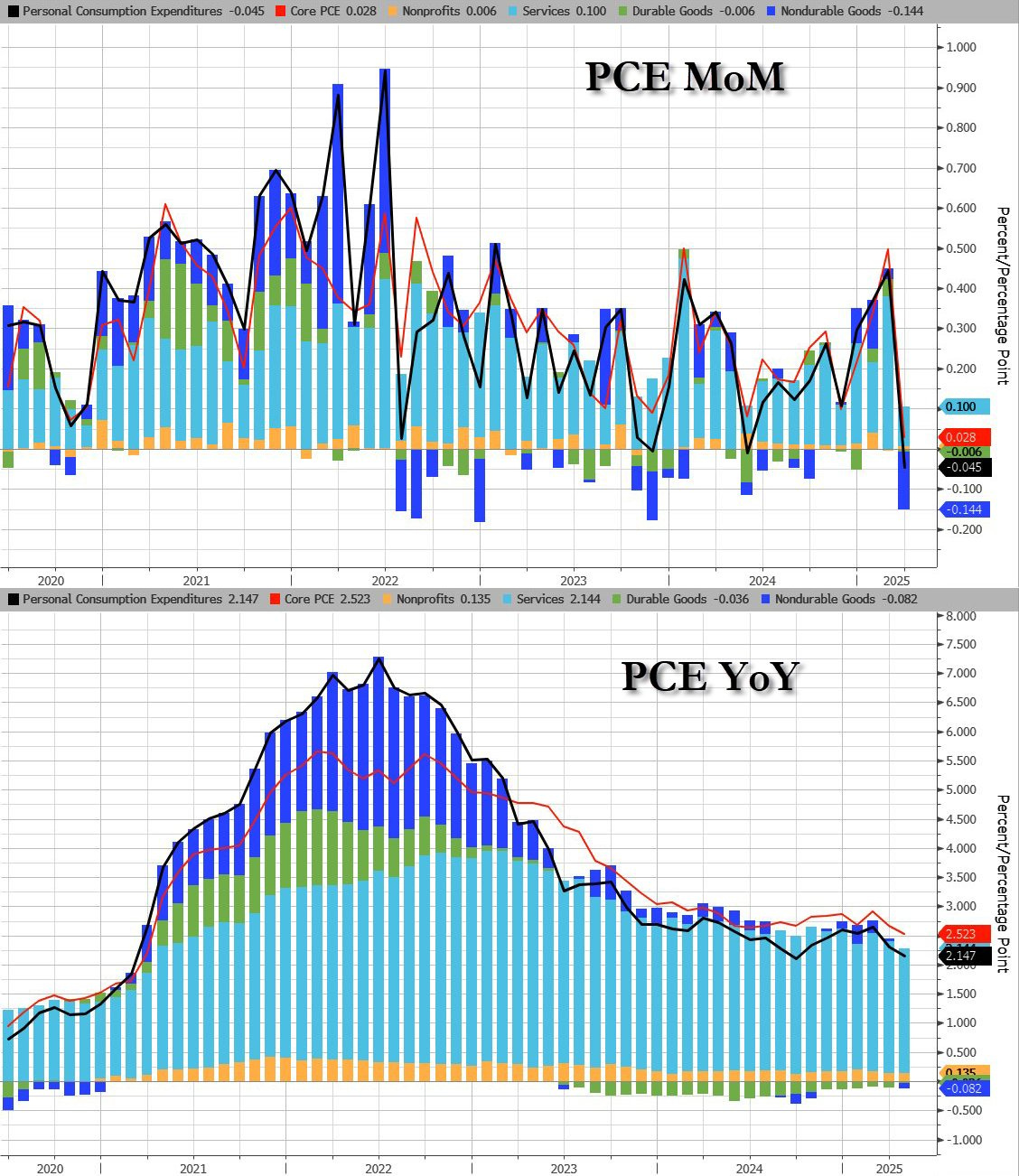

PCE estadounidense

El índice de precios PCE subyacente subió un 0,12% en abril, marcando el segundo mes consecutivo con una lectura mensual moderada.

La inflación subyacente a 12 meses bajó al 2,5 %, el nivel más bajo desde febrero de 2021.

Los precios generales subieron un 0,10%, lo que redujo la lectura interanual al 2,1%, cerca del mínimo posterior a la reapertura registrado el pasado septiembre.

Observando detalles:

El aumento del 0,5 % en la energía fue compensado por una caída del 0,3 % en los precios de los alimentos. Tanto los bienes como los servicios subieron un 0,1 %.

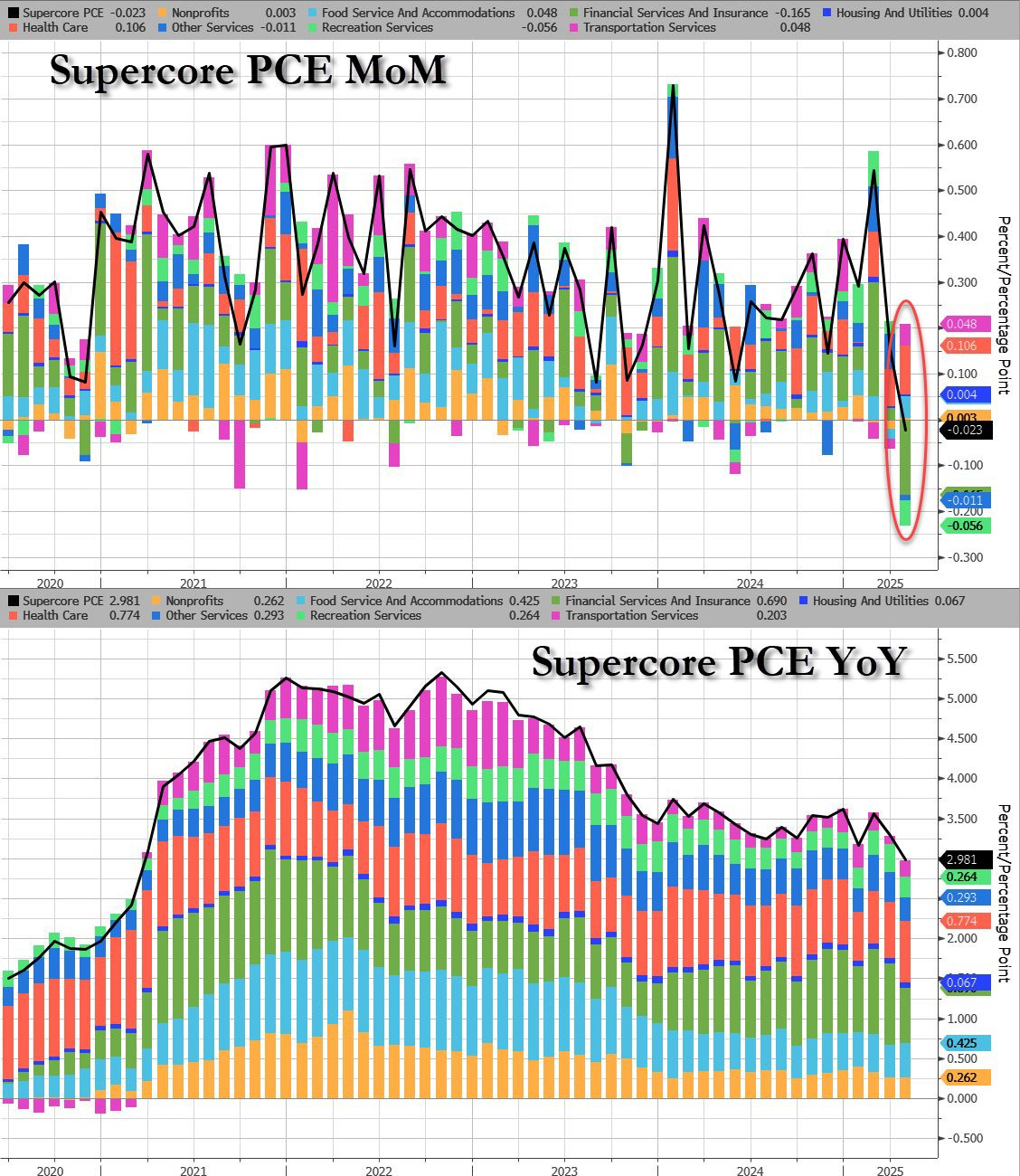

El PCE SuperCore también cayó a mínimos de cuatro años con su primera caída intermensual desde abril de 2020. Se redujo debido a una fuerte caída en los costos de servicios financieros y seguros.

Dos matices a un informe de inflación que, por lo demás, sería de matrícula:

Los analistas prevén un repunte de los precios de los bienes en mayo y, sobre todo, en junio, a medida que se sientan los efectos de los aranceles del Día de la Liberación.

La inflación ya se había moderado a mediados de 2024, por lo que las comparaciones interanuales (efectos base) son menos favorables.

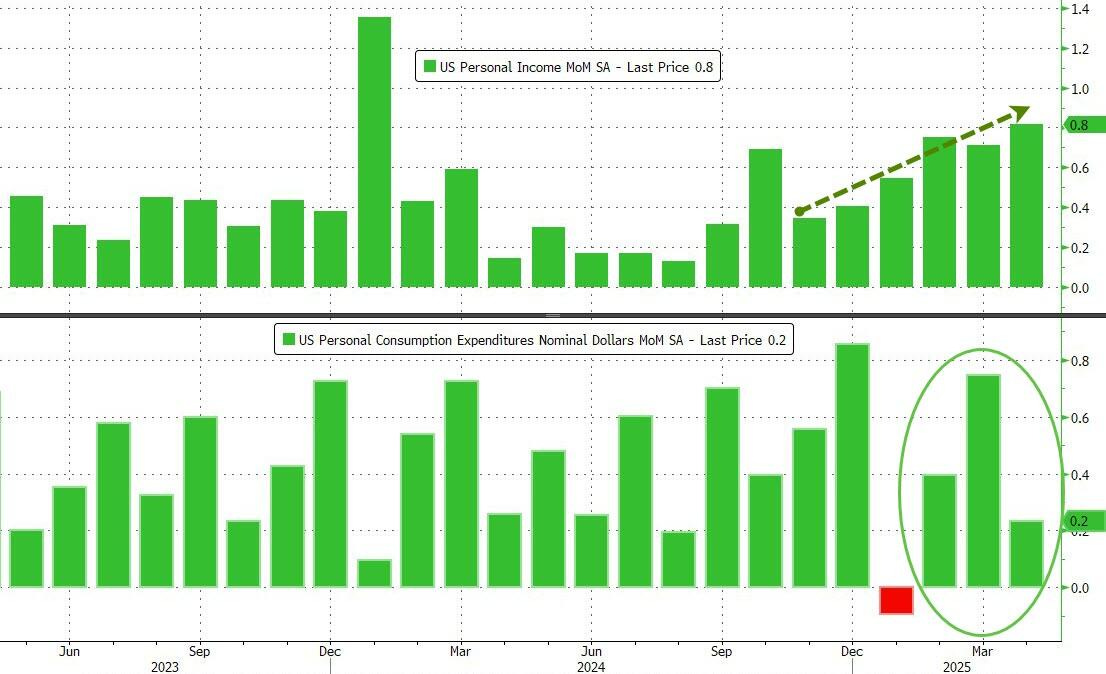

Por otro lado… Los ingresos personales superaron ampliamente las expectativas, con un aumento del +0,8 % en abril. La media móvil de tres meses se sitúa en un impresionante +9,2 % anualizado, aunque esta cifra está inflada por los pagos por transferencias del gobierno, que subieron un +2,8 % (el cuarto mes consecutivo con subidas superiores al 1 % mensual).

Aun así, los salarios crecieron un sólido +0,5 %, marcando el tercer mes consecutivo con ese ritmo.

El gasto personal aumentó un +0,2 %, en línea con las previsiones, pero por debajo del +0,7 % de marzo, impulsado principalmente por los servicios (+0,4 %).

El gasto real (ajustado por inflación) subió un +0,1 %, también por debajo del +0,7 % registrado en marzo.

ZeroHedge

Según Olu Sonola, de Fitch Ratings, la Fed probablemente verá el informe benigno del PCE como “la calma antes de la tormenta”, según escribió en una nota. “La Fed seguirá esperando esa tormenta... a menos que el consumo se desplome y la tasa de desempleo aumente rápidamente”, señala.

En el informe de abril, el consumo personal aumentó un 0,8 %, al igual que los ingresos personales disponibles y el propio gasto.

La inflación anual descendió, quedándose apenas por encima del objetivo del 2 % de la Fed. “Este informe muestra que el consumidor estadounidense sigue siendo resistente”, concluye Sonola.

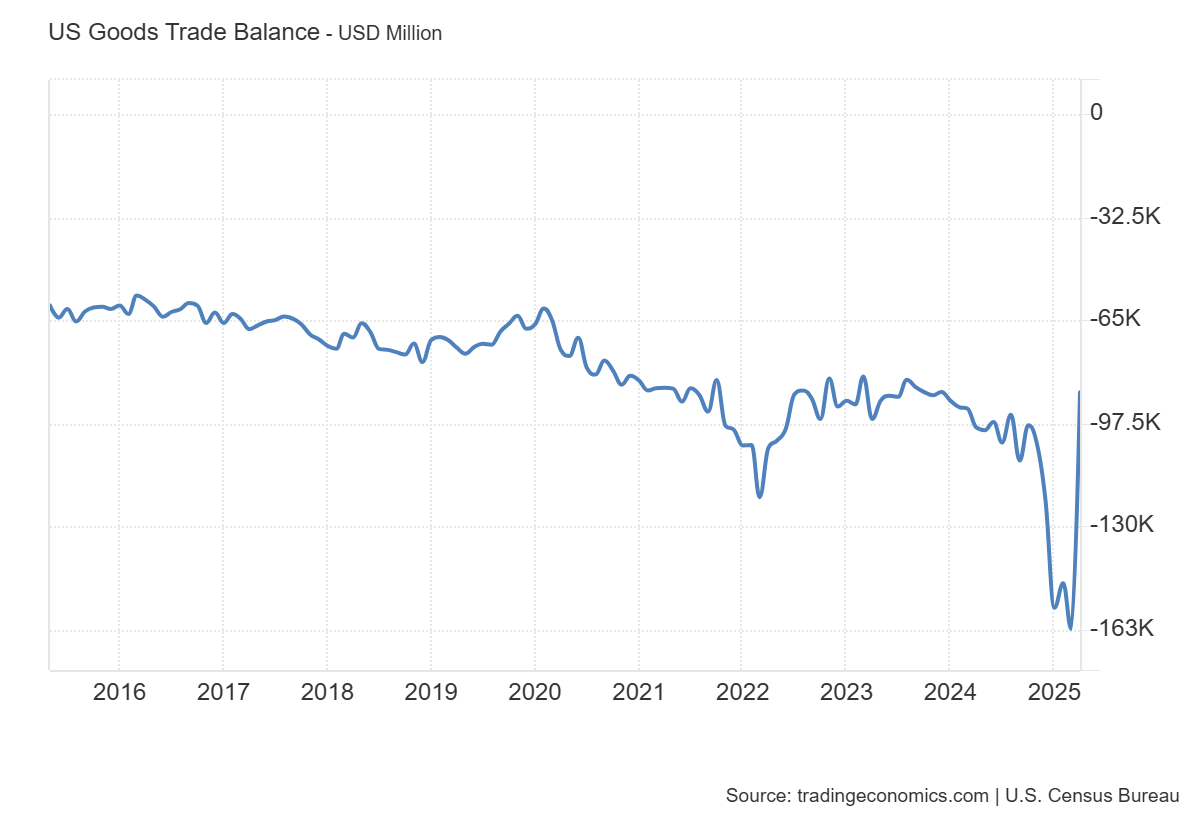

Balanza comercial

El efecto aprovisionamiento por aranceles también tiene efecto rebote:

El déficit comercial de bienes en EE. UU. se redujo significativamente hasta los 87.600 millones de dólares en abril de 2025, una caída de 74.600 millones, o un 46%, desde el récord de 162.300 millones registrado en marzo, según una estimación preliminar.

Esta fuerte contracción fue impulsada por una caída del 19,8% en las importaciones, lo que representa la mayor caída registrada hasta la fecha. Tras un aumento del 5,7% el mes anterior.

Al mismo tiempo, las exportaciones continuaron al alza, aumentando un 3,4% en abril, después de un incremento del 2,3% en marzo. Las exportaciones de automóviles de EE. UU. cayeron un 21,6 % en abril, lo que representa la tercera peor caída registrada, solo por detrás de enero de 2009 y abril de 2020.

Esto provocó que la estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada estacionalmente) en el segundo trimestre de 2025 es del 3,8 % al 30 de mayo, frente al 2,2 % del 27 de mayo.

IMPORTANTE: Este modelo va actualizando datos conforme van saliendo, por lo que aún quedan muchos datos al final del trimestre, de momento como en abril se ha visto una vuelta en V de todo ese adelanto de por provisión de aranceles, genera el efecto contrario al primer trimestre.

Tras las recientes publicaciones de la Oficina del Censo de EE. UU. y la Oficina de Análisis Económico de EE. UU., la previsión a corto plazo de la contribución de las exportaciones netas al crecimiento del PIB real del segundo trimestre aumentó de -0,64 puntos porcentuales a 1,45 puntos porcentuales, mientras que las previsiones a corto plazo del crecimiento del gasto de consumo personal real del segundo trimestre y del crecimiento de la inversión interna privada bruta real del segundo trimestre disminuyeron del 3,7 % y el -0,2 %, respectivamente, al 3,3 % y el -1,4 %.

El Índice de Gestores de Compras de Chicago (PMI) cayó a 40,5 en mayo, muy por debajo del consenso de 45,0 y notablemente por debajo del dato de abril (44,6).

Se trata del 18.º mes consecutivo en contracción y de la caída más pronunciada en cuatro meses.

El PMI de Chicago suele anticipar el deterioro del ISM manufacturero con un desfase de uno a dos meses.

Señales clave a seguir próximamente:

Informe ISM Manufacturero y Nuevos Pedidos (la próxima semana)

Solicitudes de subsidio por desempleo, para confirmar un posible enfriamiento del mercado laboral

Revisiones de la producción industrial

Impacto de la cadena de suministro y los aranceles en otros PMI regionales

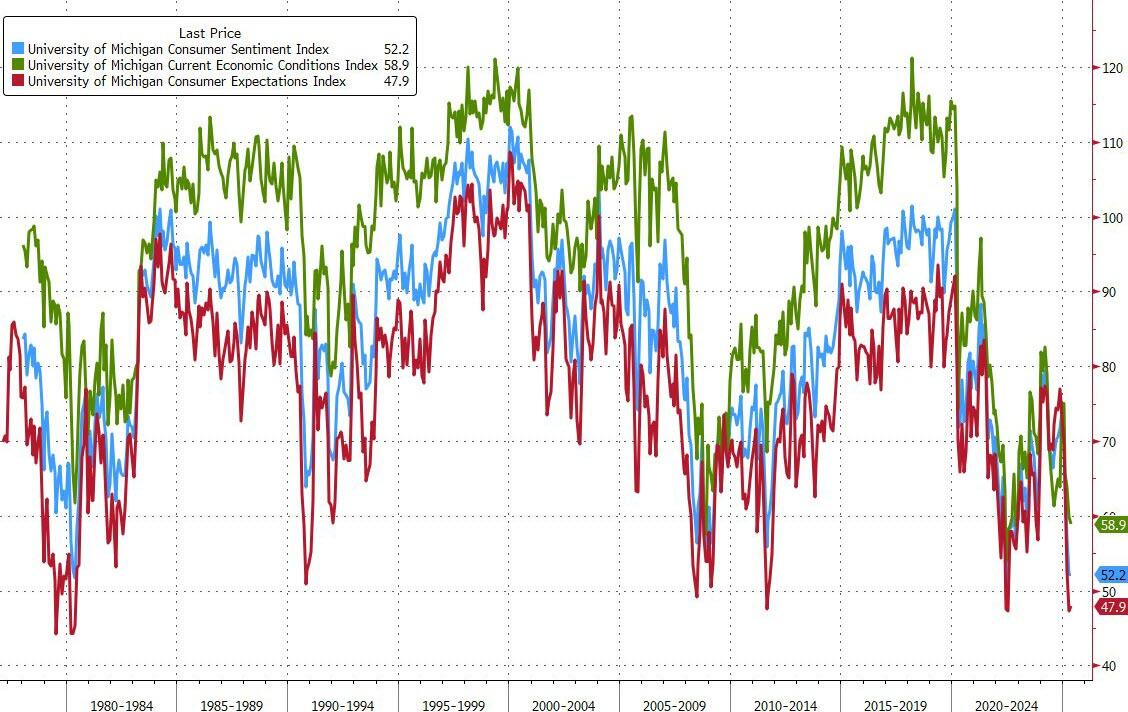

Datos de Michigan

El índice de sentimiento principal se revisó al alza desde 50,8 (que fue el nivel más bajo desde mayo de 1980) hasta 52,2, y por encima de la estimación media de 51,5.

La impresión de Condiciones Actuales se revisó de 57,6 a 58,9 y se situó por encima de la estimación media de 58,0.

La impresión de Expectativas se revisó de 46,5 a 47,9, y por encima de la estimación media de 46,5.

ZeroHedge

También se observó una mayor moderación en las expectativas de inflación de la encuesta:

Previeron un aumento del 6,6% en los costos durante el próximo año, frente al 7,3% del dato preliminar y por debajo de las estimaciones del 7,1%.

Lo mismo ocurrió con las expectativas de inflación a largo plazo (5-10 años), que cayeron al 4,2%, frente al 4,6% del dato preliminar y al 4,4% del mes anterior, y también muy por debajo de las estimaciones del 4,6%. Y lo que es más importante, fue la primera caída de este año.

ZeroHedge

Situación de mercado

El SPX (+6,1%) se encamina a su mejor desempeño en mayo desde mayo de 1990, cuando subió un 9,2%, en realidad está por detrás del aumento mensual del 9,6% del Nasdaq, que se encamina al mejor mayo desde 1997, mientras que el aumento del 3,9% del Promedio Industrial Dow Jones se encamina al mejor mayo desde 2020.

¿¡TACO trade!?

(Se trata de un acrónimo que circula en Wall Street y que significa "Trump Always Chickens Out" (Trump siempre se echa atrás)).

Este término hace referencia a la percepción de que Trump anuncia aranceles agresivos, pero luego los retira o suaviza ante la presión del mercado.

¿Quién se va a quedar dentro ante el miedo de que pueda incrementar la tensión?¿quién se va a salir y no aprovechar el TACO Trade?

¿Rebalanceos?

Por cierto, recuerde que se estima que los fondos de pensiones de EE. UU. venderán 20.000 millones de dólares en acciones estadounidenses a fin de mes.

Esa cifra de 20.000 millones en ventas se sitúa en el percentil 89 entre todas las estimaciones de compras y ventas (en valor absoluto) de los últimos tres años,

y en el percentil 86 si se compara con datos desde enero del año 2000.

Gráficos importantes

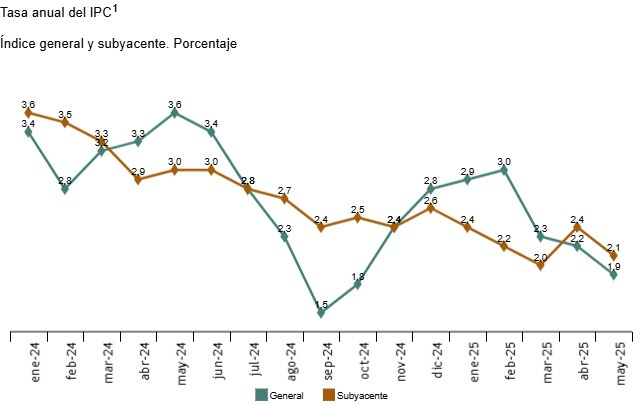

1- Los precios en españa se mantuvieron planos en el mes de mayo respecto al mes de abril.... La tasa interanual es del 1,9%. Esta evolución es debida, principalmente, al descenso de los precios del ocio y cultura, frente a la subida de mayo de 2024. También influye, aunque en menor medida, la bajada del transporte, mayor que en mayo del año pasado, y que la subida de la electricidad ha sido menor que en el mismo mes del año anterior.

La clave es el efecto base, de cara a los próximos datos interanuales será normal ver repuntes, el objetivo es que cada vez esté más cerca del 2%. La tasa de variación anual estimada de la inflación subyacente (índice general sin alimentos no elaborados ni productos energéticos) disminuye tres décimas, hasta el 2,1%.