Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street de más a menos:

Desde que alcanzó su punto máximo el 10 de julio, la capitalización de mercado de las acciones de los "Magnificent 7" ha caído una cifra alucinante de 2 billones de dólares.

A medida que pasa otra semana (la tercera consecutiva) en la que las acciones de pequeña capitalización (+3%) superan con creces al Nasdaq (-3%). El Dow terminó la semana en verde, pero el S&P en rojo (aunque cerró por encima de su media móvil de 50 días).

Más importante aún en el S&P 500 es el nivel de 5500 puntos, que, pese a acercarse durante la sesión, terminó rechazándolo. Los bonos del Tesoro han sido objeto de amplias compras en los últimos dos días, con los de largo plazo rezagados (pero logrando volver a niveles sin cambios en la semana de hoy), mientras que los rendimientos de corto plazo cayeron. Esto llevó a la curva de rendimiento (2s30s) a desinvertirse en su mayor parte en julio de 2022, pero cerró cerca del nivel neutro esta semana.

El dólar apenas registró cambios. El oro terminó la semana ligeramente a la baja, rebotando hoy. Bitcoin logró recuperar los 68000 dólares. Los precios del petróleo terminaron la semana a la baja, volviendo a un rango técnico inferior a 80 dólares que ha resultado cómodo durante meses.

El foco…

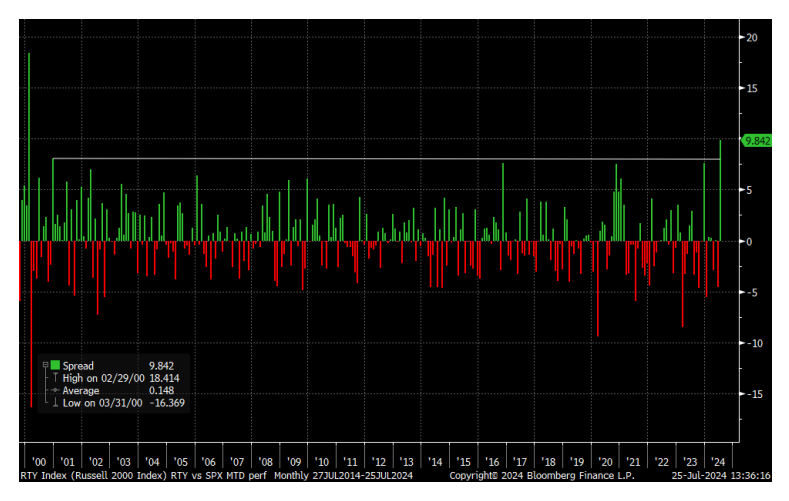

La ruptura de Russell 2000 (RTY) vs S&P 500 (SPX) está en sus niveles más amplios desde febrero de 2000, aumenta un 9% en el mes hasta la fecha (MTD).

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.11%

🟢 Dow Jones +1.64%

🟢 Nasdaq100 +1.03%

🟢 Russell2000 +1.67%

Otros activos

🔴 WTI -2.34%

🟢 XAU/USD +0.96%

🟢 BTC/USD +3.32%

Europa

🟢 German DAX +0.65%

🟢 Stoxx 600 +0.83%

🟢 France's CAC +1.22%

🟢 Spain's Ibex +0.18%

Asia

🔴 Nikkei 225 -0.53%

🟢 Hang Seng +0.10%

🟢 Nifty 50 +1.76%

Divisas

🔴 DXY -0.08% ≈ 103.880

🟢 EUR/USD +0.08%

🔴 USD/JPY -0.12%

🟢 GBP/USD +0.12%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street de más a menos…

Desde que alcanzó su punto máximo el 10 de julio, la capitalización de mercado de las acciones de los "Magnificent 7" ha caído una cifra alucinante de 2 billones de dólares.

A medida que pasa otra semana (la tercera consecutiva) en la que las acciones de pequeña capitalización (+3%) superan con creces al Nasdaq (-3%). El Dow terminó la semana en verde, pero el S&P en rojo (aunque cerró por encima de su media móvil de 50 días).

Más importante aún en el S&P 500 es el nivel de 5500 puntos, que, pese a acercarse durante la sesión, terminó rechazándolo.

Renta fija

Los bonos del Tesoro han sido objeto de amplias compras en los últimos dos días, con los de largo plazo rezagados (pero logrando volver a niveles sin cambios en la semana de hoy), mientras que los rendimientos de corto plazo cayeron.

Esto llevó a la curva de rendimiento (2s30s) a desinvertirse en su mayor parte en julio de 2022, pero cerró cerca del nivel neutro esta semana.

Divisas y materias primas

El dólar apenas registró cambios. El oro terminó la semana ligeramente a la baja, rebotando hoy.

Bitcoin logró recuperar los 68000 dólares.

Los precios del petróleo terminaron la semana a la baja, volviendo a un rango técnico inferior a 80 dólares que ha resultado cómodo durante meses.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Bristol-Myers Squibb (BMY) - Reportó fuertes ganancias y aumentó sus previsiones, así como las pruebas de Fase 3 para cendakimab cumplieron con el objetivo.

Centene (CNC) - Superó las expectativas en ingresos y beneficios, además de aumentar la previsión de ingresos para el FY24.

AON (AON) - El EPS ajustado no alcanzó las expectativas y el FCF del primer semestre y el efectivo de las operaciones disminuyeron.

3M (MMM) - Sorprendió en ingresos y beneficios, además de aumentar el extremo inferior de la guía de EPS ajustado para el FY.

Norfolk Southern (NSC) - Las ganancias superaron el consenso.

Colgate-Palmolive (C) - Superó las previsiones de EPS ajustado e ingresos.

Charter Communications (CHTR) - Varios indicadores fueron más fuertes de lo esperado, citando el crecimiento de ingresos en el servicio móvil residencial, Internet residencial, empresa y otros ingresos.

Coursera (COUR) - Superó las expectativas en ingresos y beneficios.

T. Rowe Price (TROW) - No alcanzó las expectativas en EPS e ingresos.

CrowdStrike (CRWD) - El CEO dijo que el 97% de los sensores de Windows están nuevamente en línea después de una interrupción global causada por una actualización de software defectuosa en su plataforma Falcon.

Teck Resources (TECK) - Atrae la atención de fusiones y adquisiciones de los mayores mineros en la carrera por el cobre, según Bloomberg.

Honeywell (HON) - Reportadamente está considerando la salida a bolsa de Quantinuum con una valoración de USD 10 mil millones, según Bloomberg; la cotización en EE. UU. podría tener lugar tan pronto como el próximo año.

Boeing (BA) - Solicitó a los proveedores que divulguen toda la documentación sobre el titanio comprado a China desde 2014 y la documentación del titanio antes del 9 de agosto, según Reuters citando una carta.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron al alza el viernes, impulsadas por un avance en varios sectores, incluyendo el lujo, mientras los mercados globales se mantenían estables tras los datos que mostraban una mejora en la inflación de Estados Unidos.

El índice paneuropeo STOXX 600 cerró un 0.8% más alto después de haber alcanzado un mínimo de más de dos meses en la sesión anterior, registrando un avance semanal marginal de aproximadamente 0.5%.

EssilorLuxottica subió un 7.4% después de que el CEO del fabricante de Ray-Ban dijera que Meta le había informado que podría tomar una participación en la empresa, mientras que Hermes aumentó un 3.4% después de superar ligeramente las expectativas de ventas del segundo trimestre.

Un indicador de 10 de las mayores empresas de lujo de Europa avanzó un 2.9%, registrando su mayor salto en un solo día en seis meses.

El sector de la construcción y materiales lideró las ganancias entre los principales sectores del STOXX, añadiendo un 1.7%, con Vinci de Francia subiendo un 3.5% después de que el operador de autopistas reportara un crecimiento en los ingresos del primer semestre y una expansión del margen.

Mientras tanto, los mercados globales se mantuvieron tranquilos después de que los datos mostraran que los precios en Estados Unidos aumentaron moderadamente en junio, subrayando un entorno de inflación en mejora que potencialmente posiciona a la Reserva Federal para comenzar a reducir las tasas de interés en septiembre.

"El número de PCE de hoy ofrece más evidencia de que estamos en la pendiente descendente en términos de inflación", dijo David Russell, jefe global de estrategia de mercado en TradeStation.

Tras los datos, aumentaron las expectativas de que la Fed podría usar su reunión de la próxima semana para señalar que podría comenzar a reducir las tasas de interés en septiembre.

El índice de referencia de Europa terminó la semana mayormente apagado, ya que una avalancha de ganancias desalentadoras, incluyendo el peso pesado del lujo LVMH, el fabricante de automóviles Stellantis y Nestlé a principios de la semana, contrarrestó el repunte de las acciones tecnológicas.

El sector de automóviles fue el de peor desempeño esta semana, mientras que el sector de salud fue el mejor con una ganancia semanal del 2.2%.

Algunos comentarios de acciones

El grupo francés de consultoría informática Capgemini perdió un 2.5%, pronosticando una caída sorpresiva en los ingresos anuales.

Hexagon cayó un 3.3% después de que el grupo sueco de tecnología industrial reportara resultados del segundo trimestre por debajo de las expectativas y dijera que la desaceleración en los mercados de construcción y automotriz seguiría pesando en el entorno comercial en el tercer trimestre.

Konecranes saltó un 14.2% a la cima del STOXX 600 después de que el grupo de ingeniería finlandés reportara un beneficio del segundo trimestre que superó las estimaciones de los analistas.

NatWest del Reino Unido añadió un 7% después de que el prestamista dijera que ha comprado un libro de hipotecas de 2.4 mil millones de libras ($3.09 mil millones) de Metro Bank y mejoró su perspectiva de rendimiento para el año.

En la sesión asíatica…

Las acciones asiáticas cayeron, marcando su segunda semana consecutiva de declive, con TSMC como el peso pesado deslizándose mientras los inversores continuaban rotando fuera de las operaciones sobrecalentadas de IA, en espera de datos clave de inflación de EE.UU.

El índice MSCI Asia Pacifico disminuyó hasta un 0.5%, alcanzando su nivel más bajo en más de cinco semanas, con un indicador de acciones tecnológicas siendo el mayor lastre.

Taiwán fue la región que más cayó, ya que el comercio se reanudó después de las interrupciones causadas por un tifón. La caída contrarrestó las ganancias en Australia, Corea del Sur e India. Las acciones chinas estuvieron mixtas.

Eventos relevantes de la jornada

PCE estadounidense

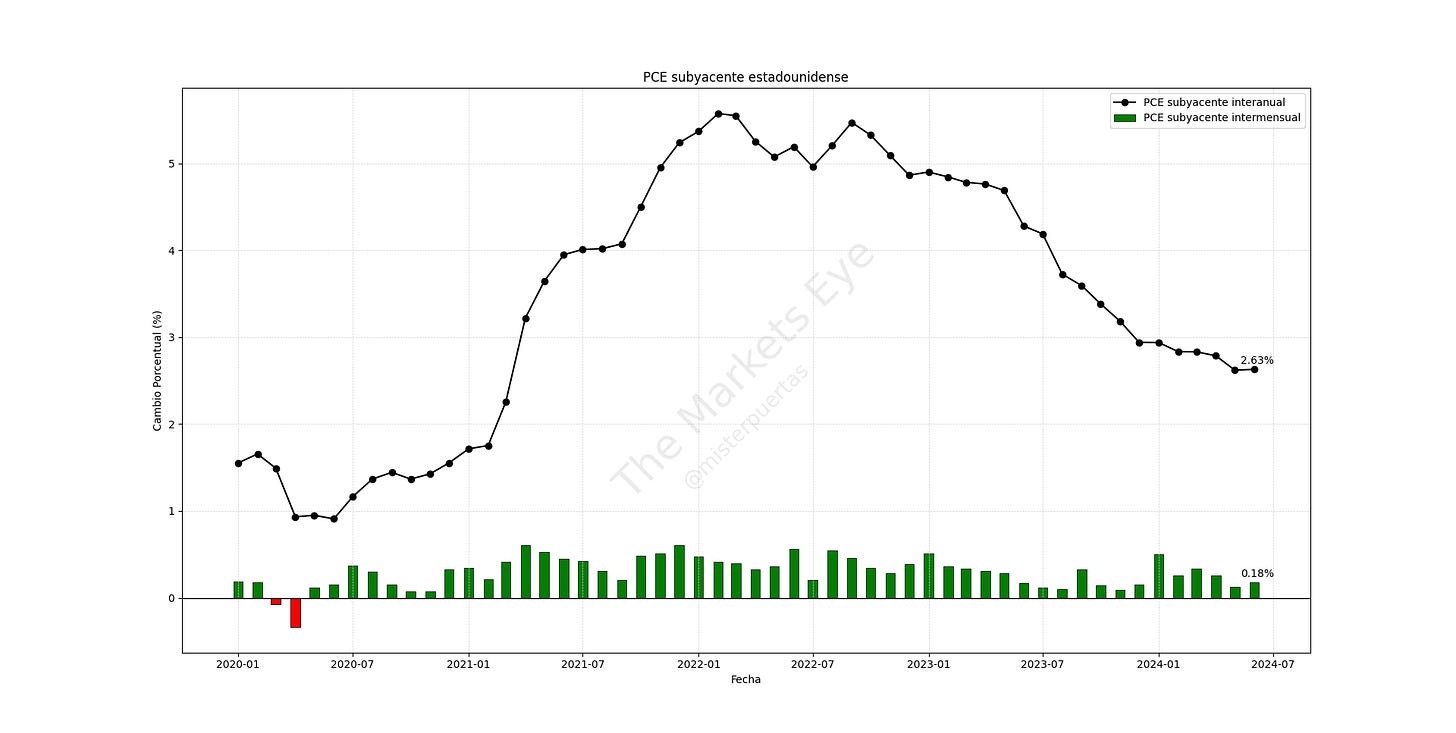

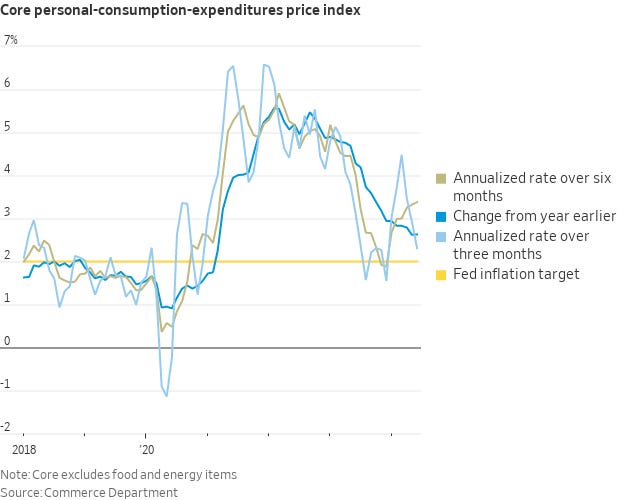

El PCE subyacente de junio, el indicador preferido por la Reserva Federal para medir la inflación, no mostró grandes sorpresas... Fue muy en linea con lo esperado.

El índice PCE subyacente subió un 0,188% en junio, un pelín por encima de las expectativas de 0.17%, y manteniendo la tasa de 12 meses en 2,6%.

En los datos conocidos ayer con el dato de PIB, el dato de PCE subyacente trimestral mostraba que o bien el dato de junio iba a ser superior a lo esperado o bien los datos de mayo y abril iban a ser revisados al alza. Ocurrió en mayor medida lo segundo:

Mayo se revisó al alza a +0,13% desde +0,08%.

Con respecto a las tasas anualizadas, a 6 meses queda en el 3.4%, el dato más elevado del año, pero abajo del 4% de hace un año. A 3 meses la tasa quedó en el 2.3%, el dato más bajo desde diciembre.

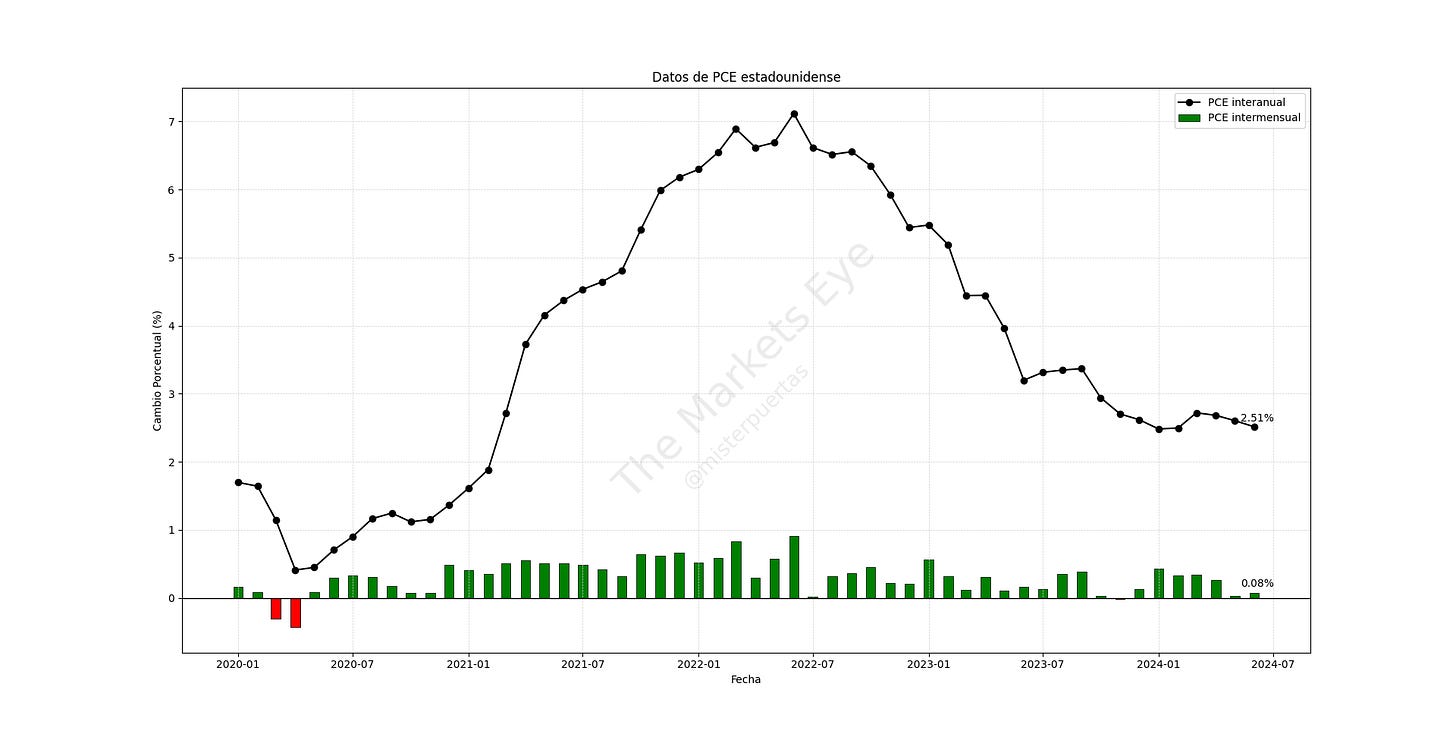

El PCE general subió un 0.08% mes a mes en junio, en línea con las previsiones y tras una lectura plana en mayo.

Bajo el capó, la deflación de los bienes duraderos continúa presionando a la baja el PCE básico (-0.2%), mientras que los costos de los servicios siguen aumentando (+0.2%)...

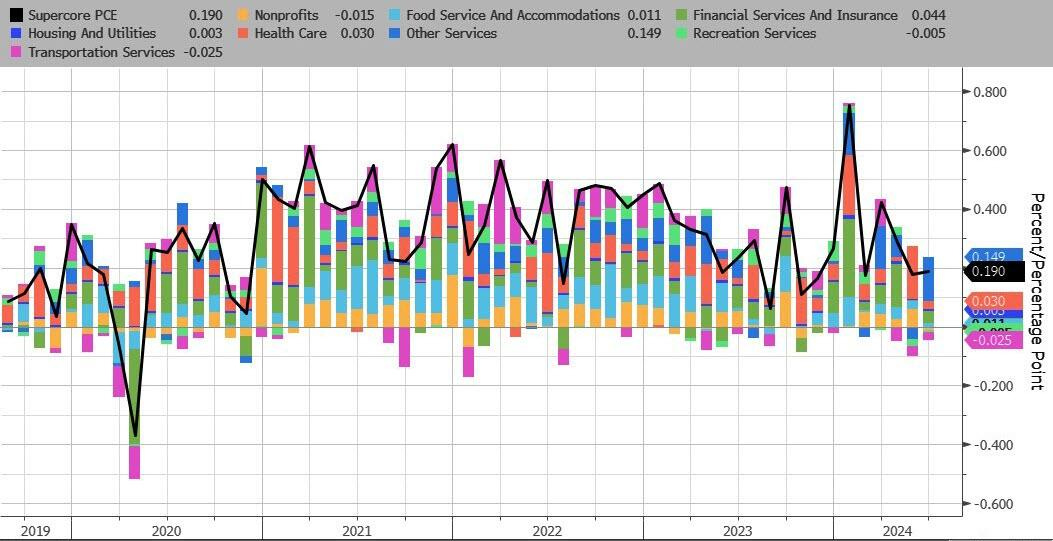

El llamado PCE SuperCore subió un 0,19% intermensual y un 3,43% interanual, cifra que se encuentra estancada en niveles más elevados de los deseados.

Este es el 50° aumento mensual consecutivo en los precios de SuperCore y los costos de la atención médica se han vuelto a acelerar.

En definitiva... Datos muy en linea con lo esperado, que no han provocado reacciones en el mercado.

No me parecen malos datos, en este punto, donde la economía busca equilibrio entre crisis inflacionaria y desaceleración económica, que haya datos en linea con lo esperado, es lo mejor que puede ocurrir.

Y en mi opinión… No habrá subida de tipos en julio… Si las posibilidades eran remotas, los dós últimos días las eliminaron por completo. Los mercados también lo piensan:

¿Hay un cambio de dinámica en el mercado?

Durante los últimos meses, los datos económicos negativos (hasta cierto punto) eran celebrados por el mercado, ya que acercaban el final de las políticas monetarias restrictivas… ¿Y si eso ya ha acabado?

Ayer fue la primera vez en mucho tiempo que los mercados celebraron datos positivos. El PCE trimestral fue alto y el PIB trimestral fue fuerte, y los rendimientos y las acciones subieron después de los datos.

Esto es un testimonio de un mercado ahora más preocupado por el empleo y la desaceleración económica, ya que la inflación descontrolada ya no es una preocupación principal para los mercados con las expectativas de inflación bien ancladas. Las malas noticias ya no son buenas noticias, las buenas noticias son buenas noticias en mi opinión.

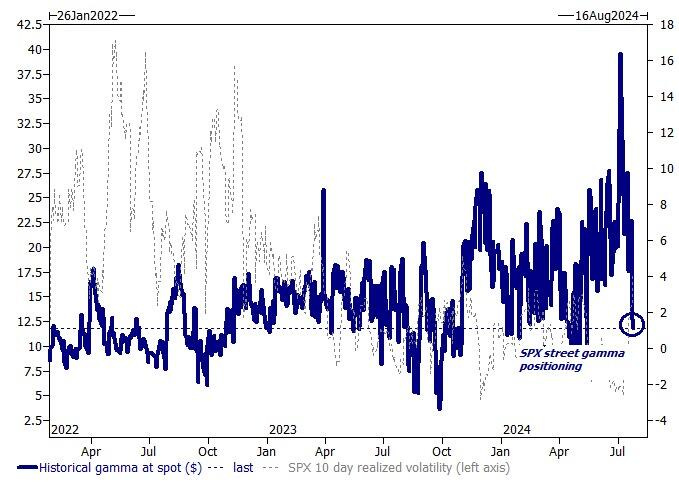

Gamma negativa ante la semana más importante del verano

La gran rotación se mantiene… La ruptura de Russell 2000 (RTY) vs S&P 500 (SPX) está en sus niveles más amplios desde febrero de 2000, aumenta un 9% en el mes hasta la fecha (MTD).

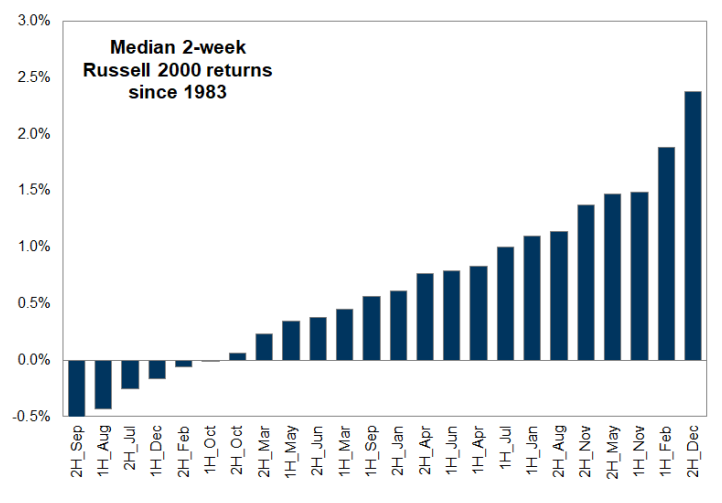

En los últimos 24 años, en promedio, agosto y septiembre son los únicos dos meses de baja para el Russell 2000 (-11.2% en el '22 y 11.91% en el '23 combinado).

Ya se ha mencionado en otras ocasiones, que estacionalmente no se acerca un periodo muy alcista para el índice de pequeñas compañías…

El consenso se ha formado en torno al potencial de una corrección debido a una variedad de factores que incluyen:

La posición de CTA/sistemática/control de volatilidad en el límite superior.

Resultados empresariales

Recorte de tasas de septiembre

Incertidumbre electoral

Sesgos estacionales negativos para agosto...

Es imposible ‘predecir el máximo’ y los resultados empresariales jugarán un papel en este episodio, pero el diferencial parece extendido.

Uno de los puntos más relevantes y que personalmente me daban un poco de miedo eran los económicos… Los datos malos, como se ha comentado arriba, ya no son positivos para el mercado. Un tropiezo económico en agosto, sigue siendo un gran factor de riesgo (aunque ahora, menor).

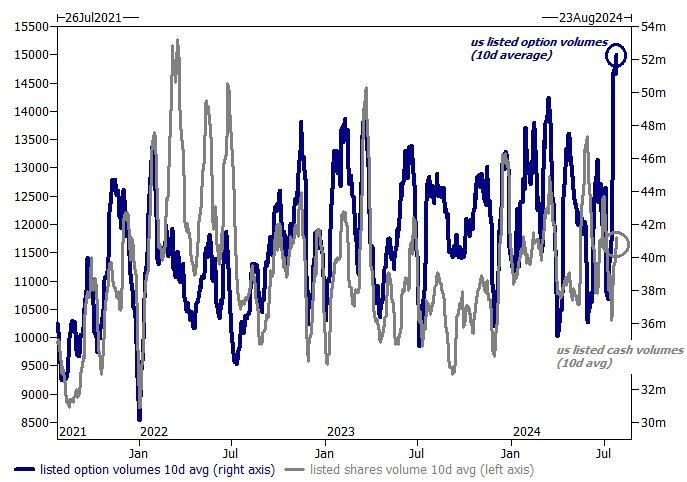

No obstante, el focotiene que estar donde debe está el dinero… Los volúmenes de opciones están negociándose en máximos históricos (~52 millones de contratos por día durante las últimas dos semanas) en comparación con volúmenes en efectivo.

Eesa Gamma positiva, que tanto ha ayudado al mercado durante el año, ahora es negativa:

SpotGamma señala que por debajo de 5,500, los modelos muestran un aumento de la gamma negativa hasta 5,000, lo que implica que el riesgo elevado permanece hasta ese nivel.

Antes de eso hay un importante soporte en 5,400,

Goldman tiene un cálculo para la posición de gamma modelada en la calle del SPX... que alcanzó un mínimo en lo que va del año esta mañana...

Los gráficos destacados de la sesión

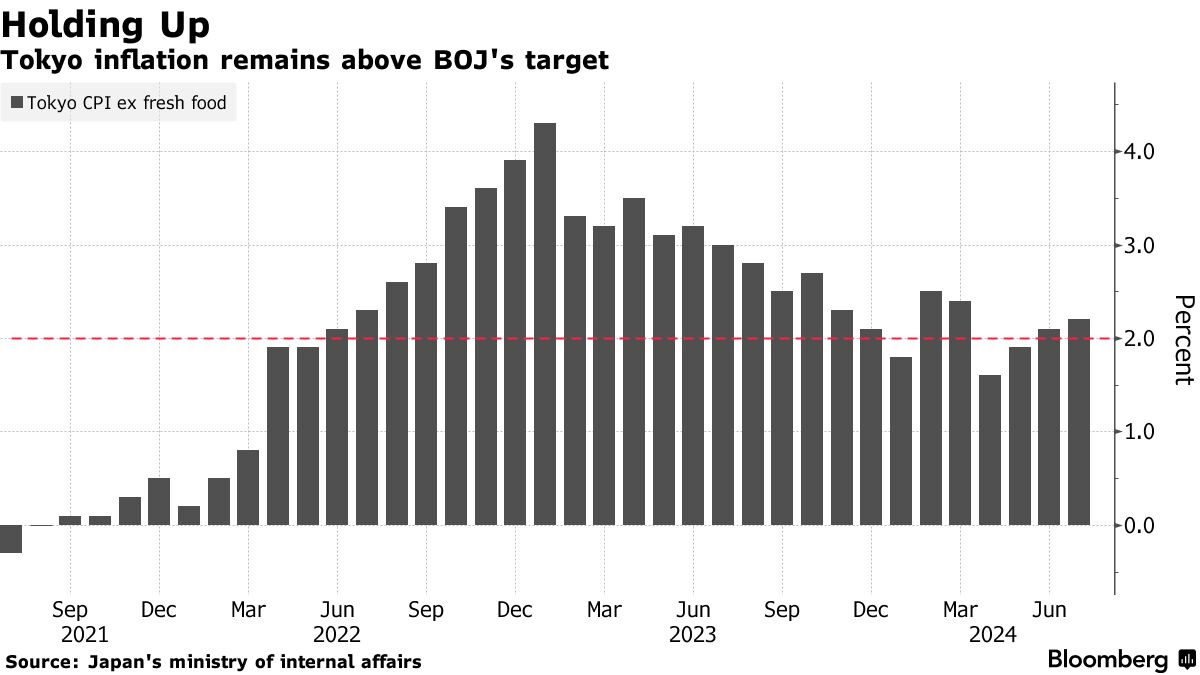

1- La inflación en Tokio aumentó interanualmente un 2,2% en julio, frente al 2,1% de junio. La cifra coincidió con la estimación de consenso. Los precios de la energía impulsaron el alza, con un aumento interanual del 19,7% en los precios de la electricidad.

Los aumentos de los precios de los alimentos procesados se desaceleraron un poco. Lo que situó el dato subyacente en un aumento interanual del 1.5% desde el 1.8% del mes anterior

2- El Banco de Japón tiene previsto anunciar el 31 de julio los detalles de su plan para reducir la compra de deuda (QE). Aunque sólo hay un 30% de probabilidades de que el Banco de Japón suba las tasas de interés en esa reunión, existe cierta tensión en el mercado de bonos sobre ello. Aunque hoy el rendimiento a 10 años, relajó un poco, aun por encima del 1%.

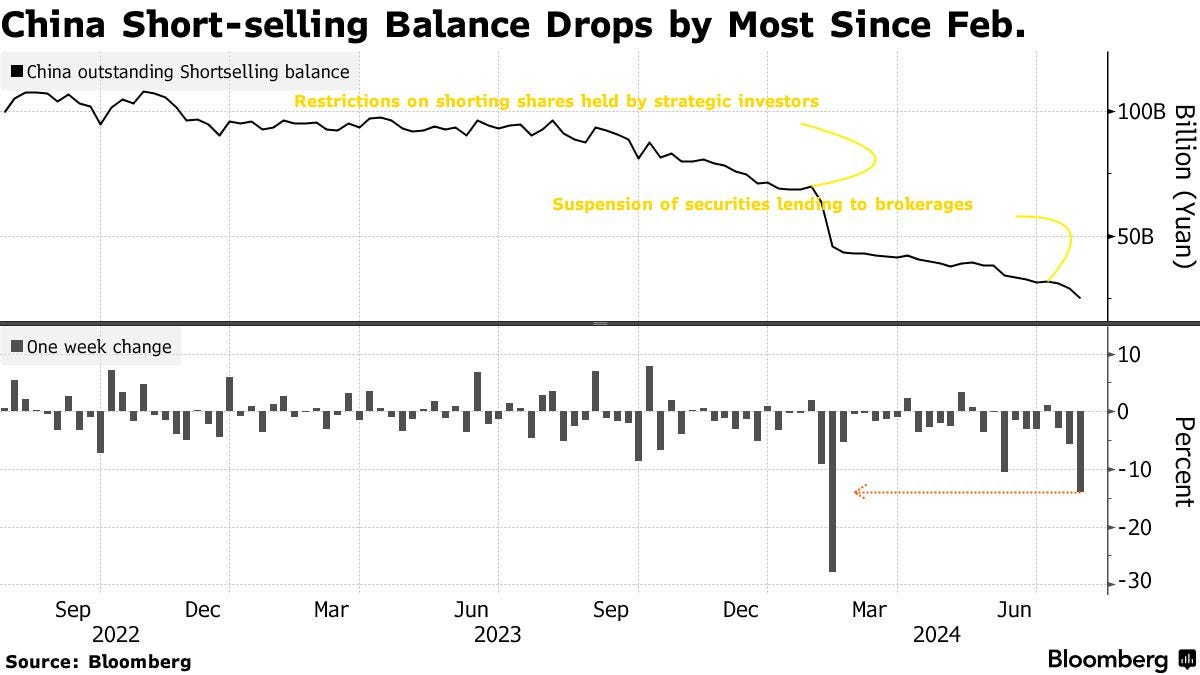

3- Los operadores de acciones chinas deshicieron sus posiciones cortas al ritmo más rápido desde febrero, aprovechando una venta masiva de acciones para cerrar operaciones antes de una fecha límite impuesta por los reguladores (30 de julio). La cantidad combinada de posiciones cortas pendientes en Shanghái y Shenzhen se contrajo en un 14% desde el final de la semana pasada hasta los 25.1 mil millones de yuanes ($3.5 mil millones) hasta el jueves, el nivel más bajo desde mayo de 2020, según datos compilados por Bloomberg.

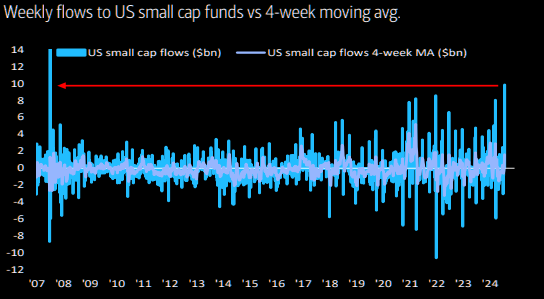

4- Los fondos estadounidenses de pequeña capitalización registran la segunda mayor entrada semanal de la historia. (BofA)

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv