Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street generalmente al alza. El SPX y el NDX lograron nuevos máximos históricos en el día de hoy. El SPX logró su 27º máximo del año y ambos tuvieron un cierre máximo.

Los mejores sectores fueron la tecnología y el Real Estate; los peores, la energía y el consumo defensivo, de ahí la debilidad del Dow. El día estuvo marcado por dos citas trascendentales. La primera, un dato de IPC, que por primera vez en todo el año se puede decir que fue muy inferior a las estimaciones y que da esa confianza necesaria para las bajadas. La otra, una decisión de tipos que fue acompañada por un diagrama de puntos del FOMC (previsiones) que apuntaba más a un año 2024 con solo una bajada de tipos.

Esto del comunicado no gustó mucho al mercado, que aunque fue arreglado en parte por Powell, dejó al mercado con ciertas dudas sobre ello. También los rendimientos, que fueron de menos a más, alcanzaron mínimos desde inicios de abril, pero el cierre fue algo contenido.

El dólar más de lo mismo, llegó a caer un 0.8%, pero frenó en el nivel 0.4%. El EUR se fortaleció ante la debilidad del dólar, pero el JPY ni por esas logró ganar fuerza frente al USD. El oro y Bitcoin apenas tuvieron grandes cambios y el Petróleo WTI, tras datos de inventario, cerró sin grandes cambios en los 78$.

El foco…

El dato de IPC subaycente internaual en Estados Unidos se sitúa en mínimos desde 2021:

(Es un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

¿Te gustaría saber el momento exacto para comprar o vender una acción? ¿Cuándo una acción esta infravalorada o sobrevalorada?

Ahora todo eso es posible con InvestingPro, la herramienta de análisis fundamental de Investing.com que simplifica las decisiones de inversión.

Vale, muy bien, pero… ¿Qué tiene realmente InvestingPro?

Valor de Mercado: Descubre el precio real que debería tener una acción. Conoce de primera mano si está infravalorada o sobrevalorada.

ProPicks: Obtén carteras de acciones creadas por IA con un rendimiento demostrado de superar al S&P 500 o Dow Jones.

ProTips: Descifra de manera sencilla los datos financieros complejos de cada empresa.

NoticiasPro: Recibe información exclusiva de los mercados antes que nadie.

Buscador de acciones avanzado: Filtra las mejores acciones según tus gustos, necesidades y perfil inversor.

Datos financieros históricos de miles de acciones: Para que los profesionales del análisis fundamental profundicen por sí mismos en todos los detalles.

Obtén hasta un 50% de descuento en los planes de 1 y 2 años usando el código MARKETSEYE.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.85%

🔴 Dow Jones -0.09%

🟢 Nasdaq100 +1.33%

🟢 Russell2000 +1.62%

Otros activos

🟢 WTI +0.14%

🟢 XAU/USD +0.35%

🟢 BTC/USD +1.60%

Europa

🟢 German DAX +1.42%

🟢 Stoxx 600 +1.08%

🟢 France's CAC +0.97%

🟢 Spain's Ibex +0.63%

Asia

🔴 Nikkei 225 -0.66%

🔴 Hang Seng -1.31%

🟢 Nifty 50 +0.25%

Divisas

🔴 DXY -0.54% ≈ 104.274

🟢 EUR/USD +0.63%

🔴 USD/JPY -0.26%

🟢 GBP/USD +0.46%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street generalmente al alza:

El SPX y el NDX lograron nuevos máximos históricos en el día de hoy. El SPX logró su 27º máximo del año y ambos tuvieron un cierre máximo.

Los mejores sectores fueron la tecnología y el Real Estate; los peores, la energía y el consumo defensivo, de ahí la debilidad del Dow.

El día estuvo marcado por dos citas trascendentales. La primera, un dato de IPC, que por primera vez en todo el año se puede decir que fue muy inferior a las estimaciones y que da esa confianza necesaria para las bajadas. La otra, una decisión de tipos que fue acompañada por un diagrama de puntos del FOMC (previsiones) que apuntaba más a un año 2024 con solo una bajada de tipos.

Esto del comunicado no gustó mucho al mercado, que aunque fue arreglado en parte por Powell, dejó al mercado con ciertas dudas sobre ello.

Y claramente lo mostró el Russell 2000, que fue de más a menos en la sesión:

Renta fija

También los rendimientos, que fueron de menos a más, alcanzaron mínimos desde inicios de abril, pero el cierre fue algo contenido.

El rendimientoa 10 años cerró arriba del 4.30%:

Divisas y materias primas

El dólar más de lo mismo, llegó a caer un 0.8%, pero frenó en el nivel 0.4%.

El EUR se fortaleció ante la debilidad del dólar, pero el JPY ni por esas logró ganar fuerza frente al USD.

El oro y Bitcoin apenas tuvieron grandes cambios y el Petróleo WTI, tras datos de inventario, cerró sin grandes cambios en los 78$.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Oracle (ORCL): Proporcionó comentarios optimistas sobre la IA en su informe del cuarto trimestre. Dentro de su informe de ganancias, no alcanzó las expectativas de EPS y de ingresos, con una perspectiva de ganancias para el próximo trimestre más o menos en línea.

Oracle (ORCL) y Alphabet (GOOG): Google Cloud anunció una innovadora asociación multicloud en la cual OpenAI seleccionó la infraestructura de Oracle Cloud para ampliar la plataforma de IA Azure de Microsoft (MSFT).

Autodesk (ADSK): Ofreció una guía mejor de lo esperado para el año fiscal 2025.

GameStop (GME): Anunció que ha completado su programa de oferta de acciones "en el mercado", donde vendió 75 millones de acciones valoradas en aproximadamente USD 2.137 mil millones.

Casey's General Stores (CASY): Superó las expectativas de ganancias e ingresos, acompañado de una guía de EBITDA para el año fiscal 2025 mayor de lo esperado.

Rentokil Initial (RTO): Trian de Peltz ha acumulado una participación significativa en la compañía.

FedEx (FDX): Planea recortar entre 1,700 y 2,000 empleos en Europa y espera ahorrar entre USD 125-175 millones anuales a partir del año fiscal 2027.

Paramount (PARA): NAI de Shari Redstone decidió detener las conversaciones con Skydance, según WSJ. PARA dice que se está enfocando en simplificar la organización, reducir costos no relacionados con contenido, optimizar la combinación de activos y desinvertir algunos negocios para ayudar a pagar la deuda.

Target (TGT): Aumentó su dividendo trimestral en un 1.8% a USD 1.12 por acción (anteriormente 1.10).

Caterpillar (CAT): Elevó su dividendo trimestral en un 8% a USD 1.14 por acción y añadió USD 20 mil millones a su autorización de recompra actual.

Elevance Health (ELV): Un ejecutivo dijo que las ganancias de Medicare están creciendo este año, dejando claro que la compañía está generando ingresos con Medicare.

Toshiba (6588 JT): Invertirá USD 650 millones en semiconductores con miras a los vehículos eléctricos y la red eléctrica. Expandirá una planta de semiconductores cerca de Osaka y abrirá una nueva línea de producción en la prefectura de Ishikawa, Japón, según Nikkei.

4o

En la sesión europea…

Resumen de sesión

Las acciones europeas avanzaron el miércoles, con sectores sensibles a las tasas, como el inmobiliario, saltando después de una lectura de inflación moderada en EE.UU. que alimentó las esperanzas de que la Reserva Federal podría iniciar pronto su ciclo de flexibilización de políticas.

El índice paneuropeo STOXX 600 cerró con un alza del 1.2% tras caer en las últimas tres sesiones, su mayor salto porcentual en un solo día desde enero.

El sentimiento global se mantuvo positivo después de que los datos mostraran que los precios al consumidor en EE.UU. se mantuvieron inesperadamente sin cambios en mayo, mientras que las presiones subyacentes de la inflación disminuyeron el mes pasado.

"Anticipamos que el índice de inflación general se comportaría bien esta vez... lo que nos alienta particularmente es el índice subyacente," dijo Frederique Carrier, jefe de estrategia de inversión de RBC Wealth Management en las Islas Británicas y Asia.

"Nos anima la temporada de ganancias en EE.UU. y sabemos que las tasas de interés van a bajar."

Los comerciantes aumentaron las apuestas de que la Fed reducirá las tasas de interés para septiembre tras los datos.

El sector inmobiliario, sensible a las tasas, lideró las ganancias entre los principales sectores del STOXX 600 con un salto del 2.7%, mientras que la tecnología añadió un 2.4%.

Los fabricantes de automóviles europeos como Volkswagen y BMW cayeron alrededor del 1% cada uno por temor a represalias chinas después de que la Comisión Europea dijo que impondría aranceles a los vehículos eléctricos importados de China.

El fabricante alemán de lujo Porsche Holding cayó un 7.2% ya que sus acciones se negociaron ex-dividendo.

Las acciones europeas alcanzaron máximos históricos la semana pasada después del primer recorte de tasas del Banco Central Europeo (BCE) en cinco años, pero desde entonces han retrocedido debido a temblores políticos a nivel doméstico.

El CAC 40 de Francia terminó con un alza del 1% después de registrar fuertes caídas en las dos últimas sesiones, cuando el presidente francés Emmanuel Macron llamó a elecciones legislativas anticipadas.

Entre otros datos, la inflación alemana aumentó en mayo, confirmando una estimación previa, mientras que el producto interno bruto del Reino Unido se mantuvo plano en abril después de un fuerte comienzo en 2024.

Más tarde en el día, se espera que la Fed deje las tasas de interés sin cambios, con nuevas proyecciones económicas de los responsables de políticas que probablemente mostrarán menos recortes de tasas este año de lo previamente anticipado.

De vuelta en Europa, el vicepresidente del BCE, Luis de Guindos, dijo que el banco central debe moverse "muy lentamente" en la reducción de tasas de interés debido a la gran incertidumbre sobre el panorama de la inflación.

Algunos comentarios de acciones

Umicore cayó un 7.5% después de que el grupo belga de reciclaje de metales redujera su pronóstico de ganancias para 2024.

Rentokil Initial subió un 13.7% después de que el inversor activista Nelson Peltz's Trian Fund Management adquiriera una participación significativa en la firma británica de control de plagas.

Konecranes de Finlandia saltó un 7.6% después de que el grupo de ingeniería dijera que había elevado su perspectiva de rentabilidad para todo el año.

En la sesión asíatica…

Asia cayó por segundo día consecutivo, liderada por la debilidad en las acciones japonesas y chinas offshore. El índice MSCI Asia Pacific cayó hasta un 0.4%, con Alibaba y Toyota entre los mayores lastres. El índice de referencia en China se mantuvo estable mientras que el de Hong Kong cerró en el nivel más bajo desde finales de abril. Las acciones en Japón cayeron, mientras que las de Corea estuvieron entre las de mayor ganancia.

En China, los precios al consumidor subieron menos de lo esperado en mayo y los precios de fábrica cayeron por vigésimo mes consecutivo, lo que avivó las preocupaciones sobre la persistente debilidad de la demanda. “Los mercados asiáticos navegaron por aguas turbias hoy, con los inversores nerviosos ante un día doblemente lleno de eventos importantes”, dijo Hebe Chen, analista de IG Markets. Además, obstáculos específicos están generando alarmas para los comerciantes en China, Hong Kong y Japón, agregó.

En Hong Kong, el índice Hang Seng cayó por debajo del “nivel crucial de 18,000” debido a los insulsos datos del IPC de China y nuevas especulaciones sobre inminentes restricciones estadounidenses a los chips, dijo Chen, añadiendo que las acciones japonesas se desplomaron ya que el caliente IPP confunde el panorama para la decisión de política monetaria del Banco de Japón, prevista para este viernes.

Eventos relevantes de la jornada

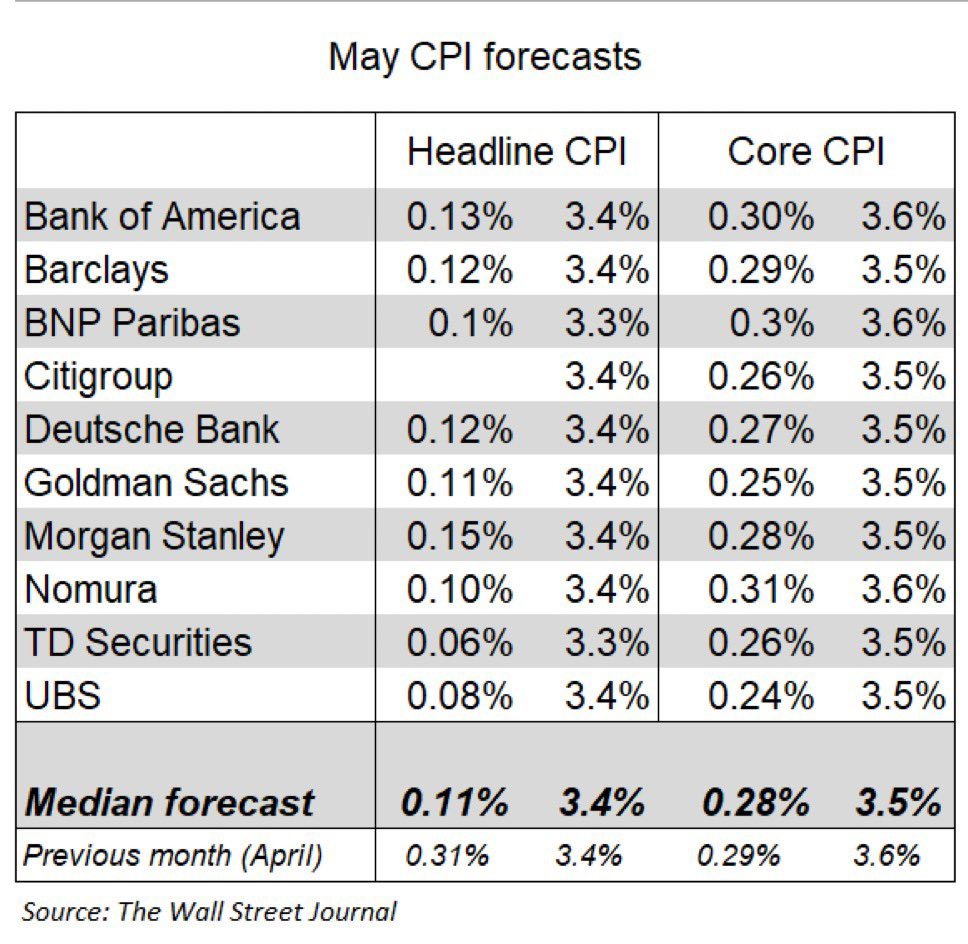

IPC EEUU

Esto era lo que se esperaba:

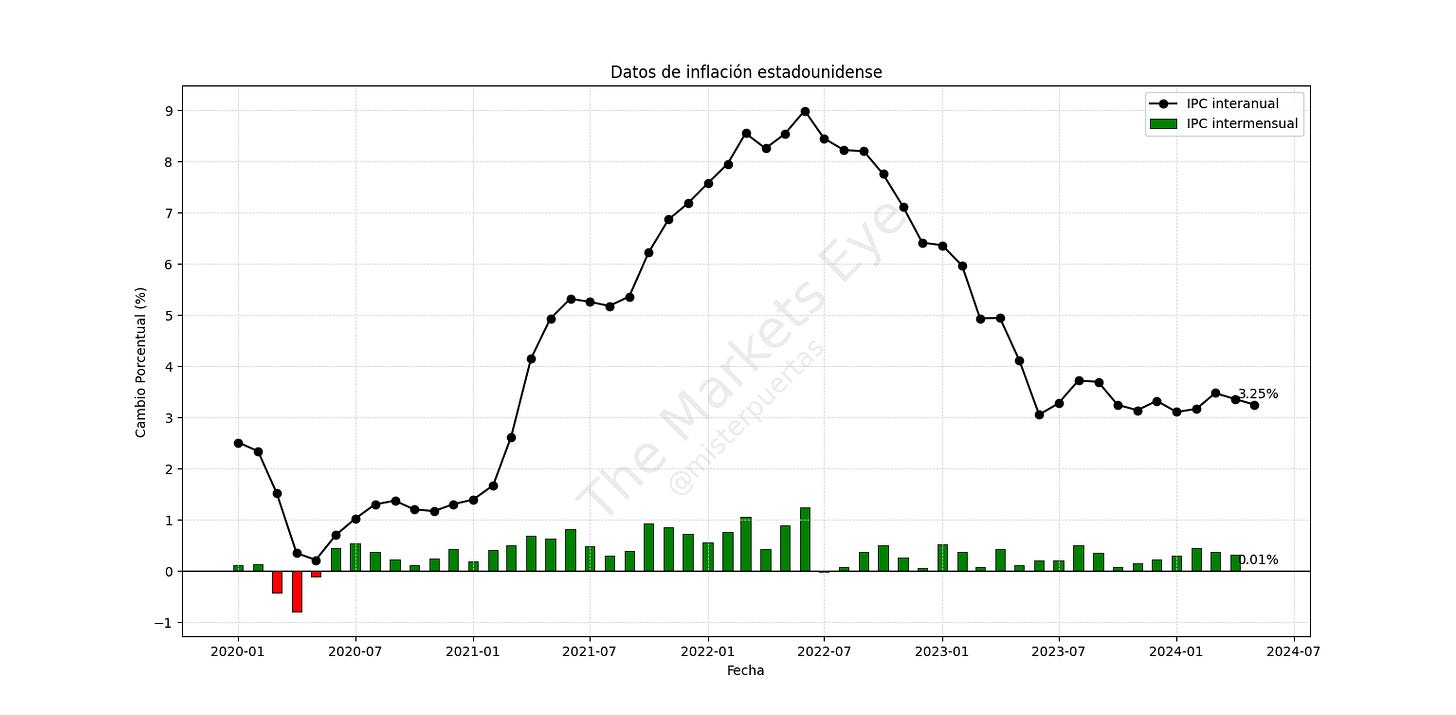

El dato general se mantuvo sin cambios (+0.01%) en mayo, por debajo del aumento de 0.1% que se esperaba,

El dato interanual quedó en el 3.3%, pero debajo del 3.4% esperado.

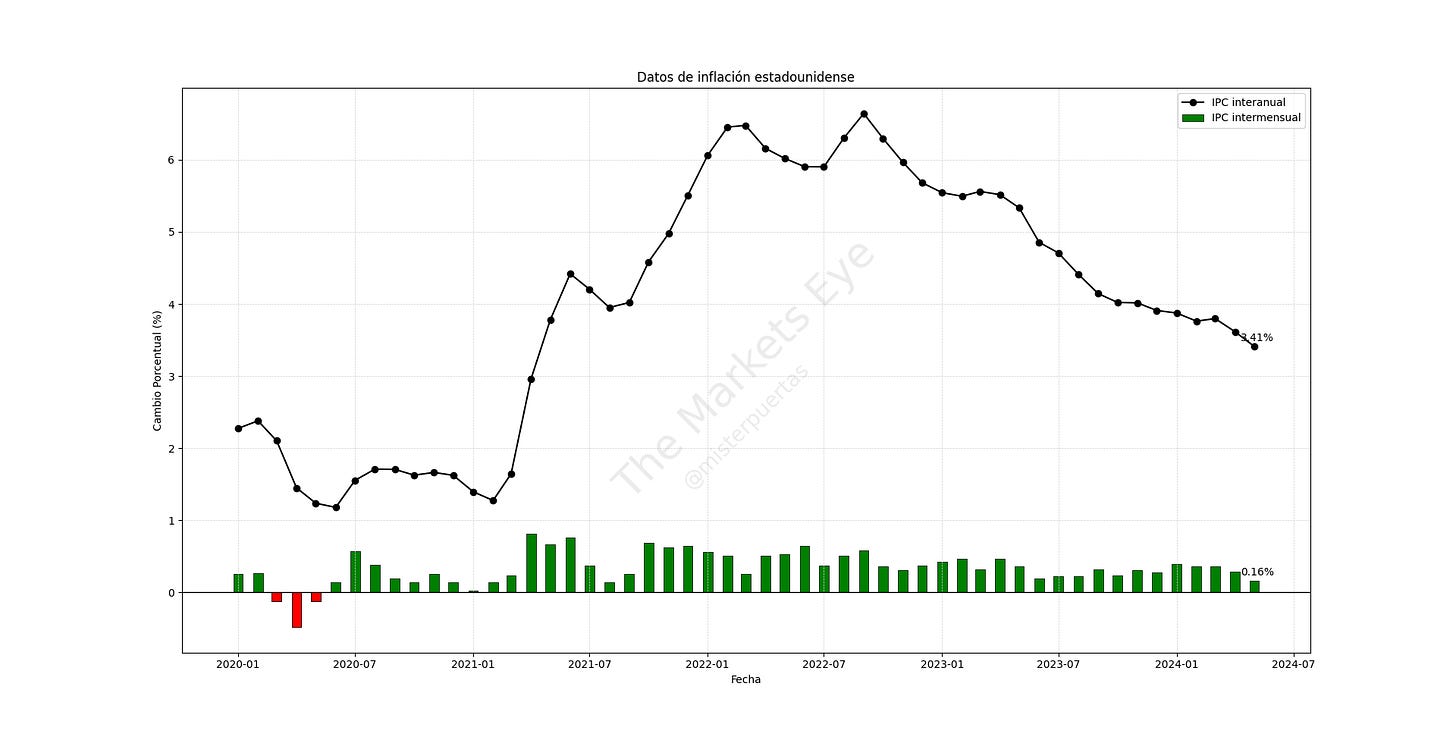

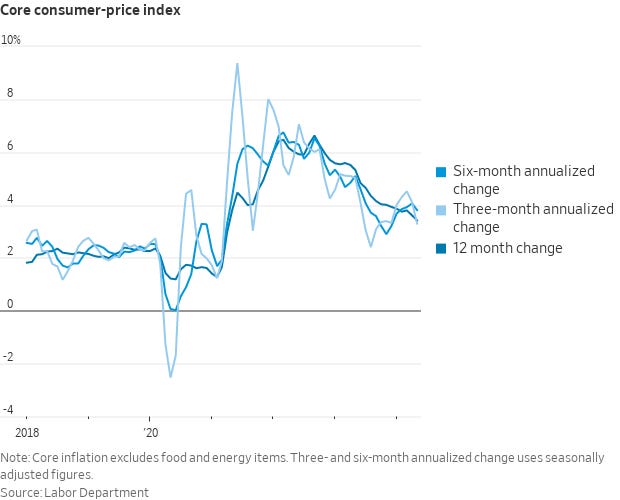

El dato subaycente se situó muy por debajo de las expectativas en mayo, con una subida del 0,16% (aproximado a 0.20%). Se esperaba 0.28% (aprox 0.3%).

El aumento interanual de la inflación subyacente fue del 3,4%, el más bajo de los últimos tres años.

La tasa anualizada a 6 meses queda en el 3,8% (frente al 4,1% de abril) y la tasa anualizada a 3 meses: 3,3% (vs. 4,1%).

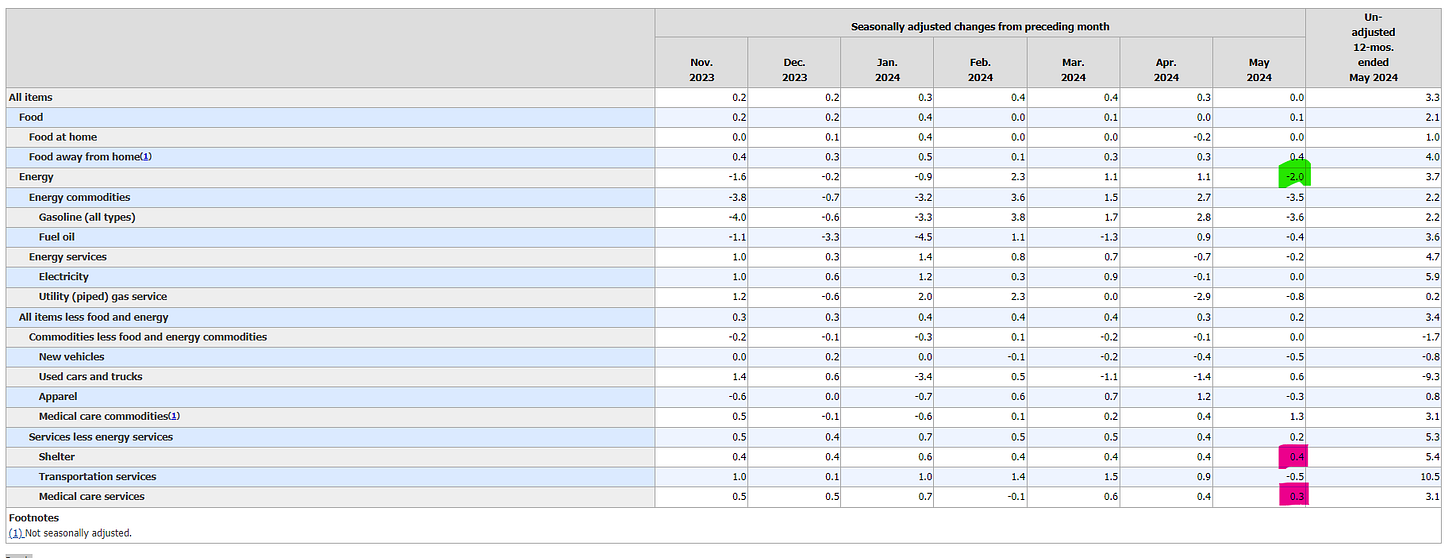

La energía fue el gran lastre de los datos de mayo, cayendo un 2% después del aumento del 1.1% en abril. La gasolina cayó un 3.6%.

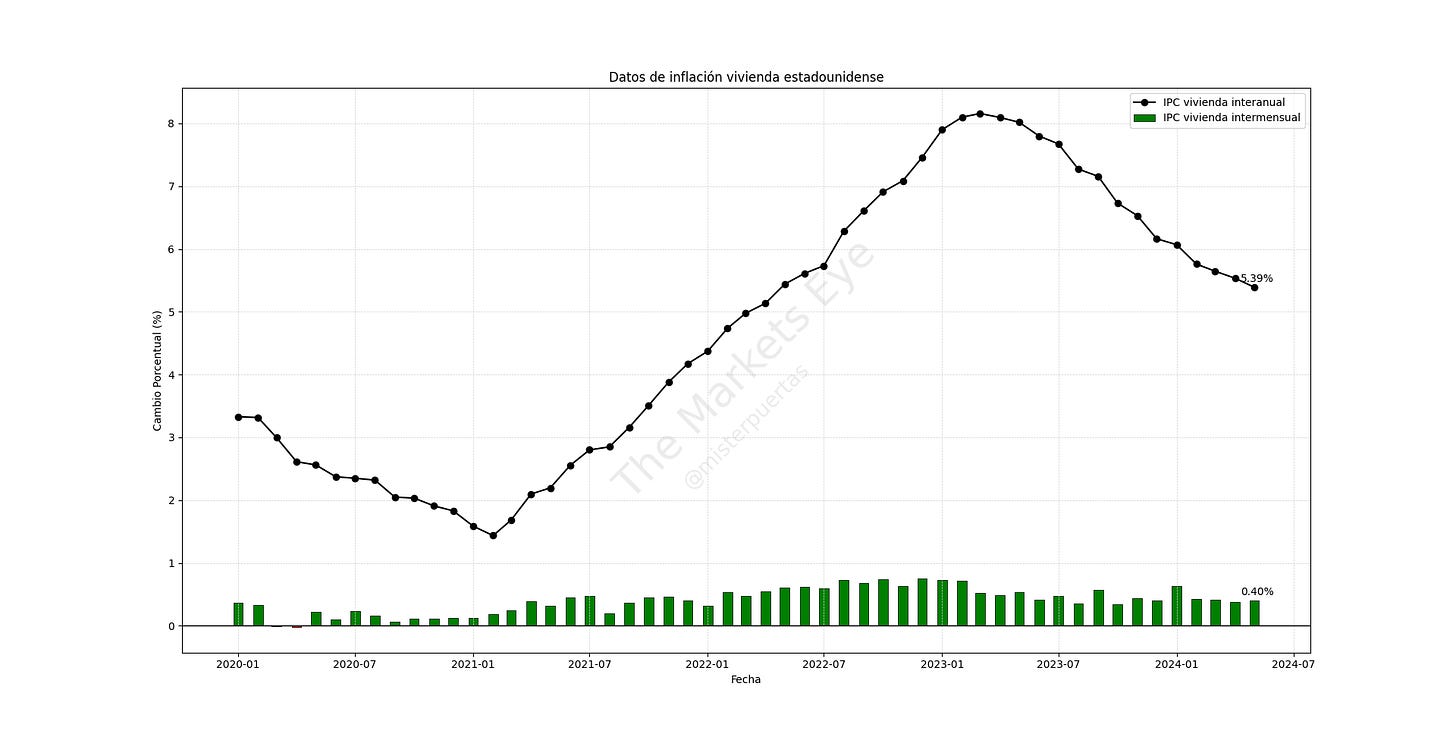

El principal punto al alza de los precios, sigue siendo el famoso shelter (inflación de vivienda) que aumentó un 0.4% en mayo dejando el dato interanual en el 5.41%

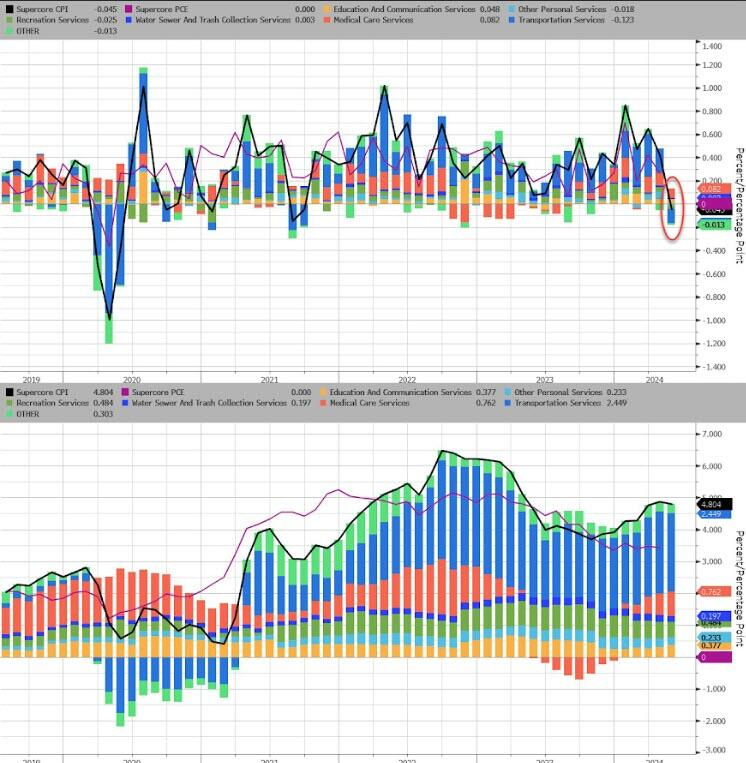

Un punto muy positivo fue ver los datos de servicios excluyendo shelter, el famoso IPC SuperCore, que registró su primera bajada intermensual, debido al desplome de los costes de servicios de transporte.

Aun así el dato interanual, sigue rondando el 5%.

JPMORGAN: «.. si esto es el comienzo de una nueva tendencia en los seguros de vehículos, sería un desarrollo significativo .. «.. estamos siguiendo un suave aumento del 0,13% en el índice PCE básico de mayo ..»

—

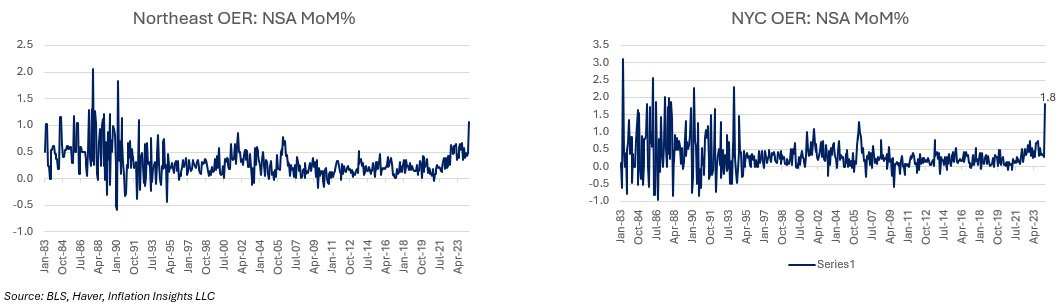

Como suele ser habitual, hay que hablar más en detalle del Shelter

El IPC sigue dos tipos de alquiler. Uno de ellos es el alquiler de vivienda habitual, que cubre los gastos de vivienda a los que se enfrentan los inquilinos-ocupantes. El otro es el OER, que rastrea los cambios en lo que serían los alquileres hipotéticos si los propietarios arrendaran sus propiedades en lugar de poseerlas.

OER es el mayor de los cuatro componentes que componen la categoría de vivienda en el informe del IPC, lo que refleja el hecho de que la mayoría de los estadounidenses son propietarios de sus viviendas en lugar de alquilarlas.

Representa un considerable 27% del IPC, mientras que el alquiler de la residencia principal representa otro 8% del índice.

Eso significa que, en conjunto, los alquileres representan más de un tercio del IPC, lo que los convierte en el factor más importante que determina las lecturas más amplias de inflación.

Fijense lo que ocurrió hoy:

El OER de Nueva York subió un 1,8%, la mayor subida desde febrero de 1994, mientras que el alquiler subió un 0,4%. El OER de Boston subió un 1,0%, la mayor desde septiembre de 2003, pero el alquiler subió un 0,4%. El noreste es responsable de 17 puntos básicos de los 41 puntos básicos de subida de la OER de la NSA en mayo, es decir, el 41%, tres veces su peso.

—

La pregunta era... ¿Tras estos datos que esperar del FOMC?

Una bajada de tipos para hoy, sería una sorpresa MAYUSCULA, lo descarto desde mi punto de vista.

Pero donde está el juego es en las previsiones (famoso gráfico de puntos), el mercado espera que sean 2 las baajdas de tipos esperadas en 2024, inferior a las 3 que esperaban en marzo. ¿Y si hay sorpresa aquí? ¿Y en vez de 2, las bajadas esperadas en 2024 son 3 como se esperaba en marzo?

Timiraos dice: "El gobernador de la Fed, Chris Waller, dijo que quería ver informes de inflación en los que no hubiera que mirar el segundo decimal para encontrar las buenas noticias. Esta es una de ellas. El mercado de bonos está de acuerdo, con la rentabilidad a 10 años bajando 11 puntos básicos."

Decisión de tipos del FOMC

La Reserva Federal mantuvo los tipos de interés en el rango 5,25%-5,50% por séptima reunión consecutiva en junio de 2024, en línea con las previsiones.

Los responsables políticos no creen que sea apropiado reducir los tipos hasta que tengan más confianza en que la inflación avanza de forma sostenible hacia el 2%. Todos los miembros estuvieron de acuerdo en la decisión.

Esta es la decimosexta reunión consecutiva en la que todos los miembros del FOMC han estado de acuerdo con la decisión de política, sin ningún voto en contra, el periodo más largp desde 2003-2005

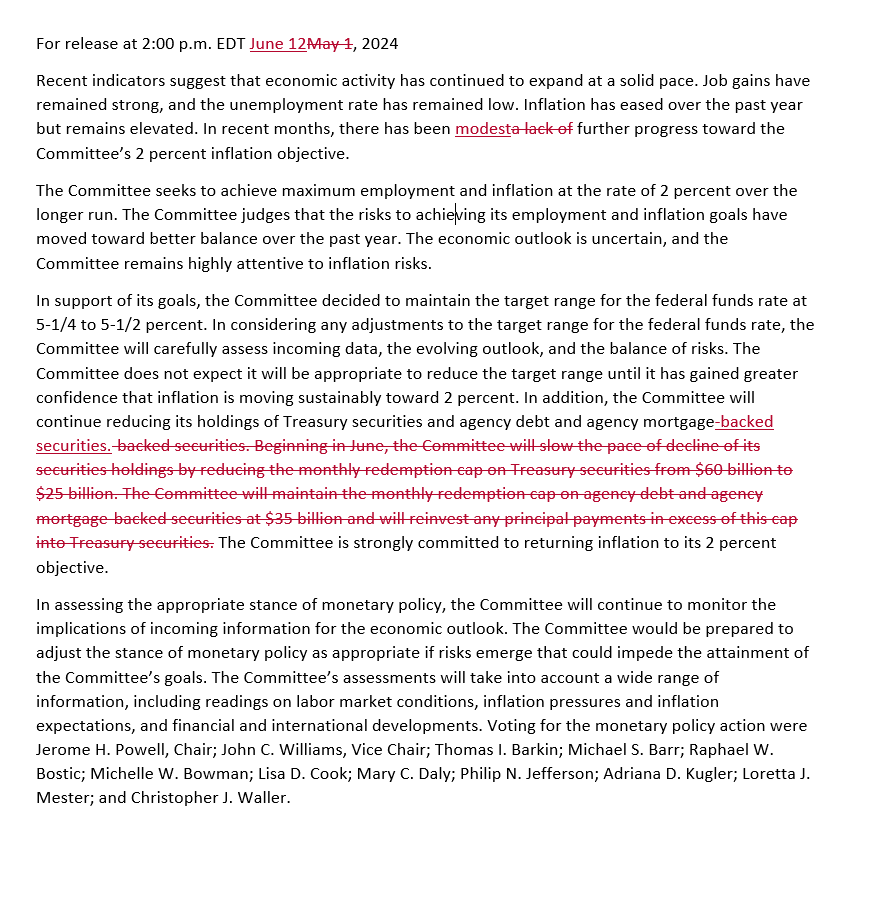

El comunicado no presentó grandes cambios con respecto al anterior, que a su vez no presentó grandes cambios con el anterior y así un largo etc.

El único cambio clave fue:

Mayo: "En los últimos meses, no se han producido nuevos avances hacia el objetivo de inflación del 2% fijado por el Comité".

Junio: "En los últimos meses, se ha producido un modesto avance hacia el objetivo de inflación del 2% del Comité".

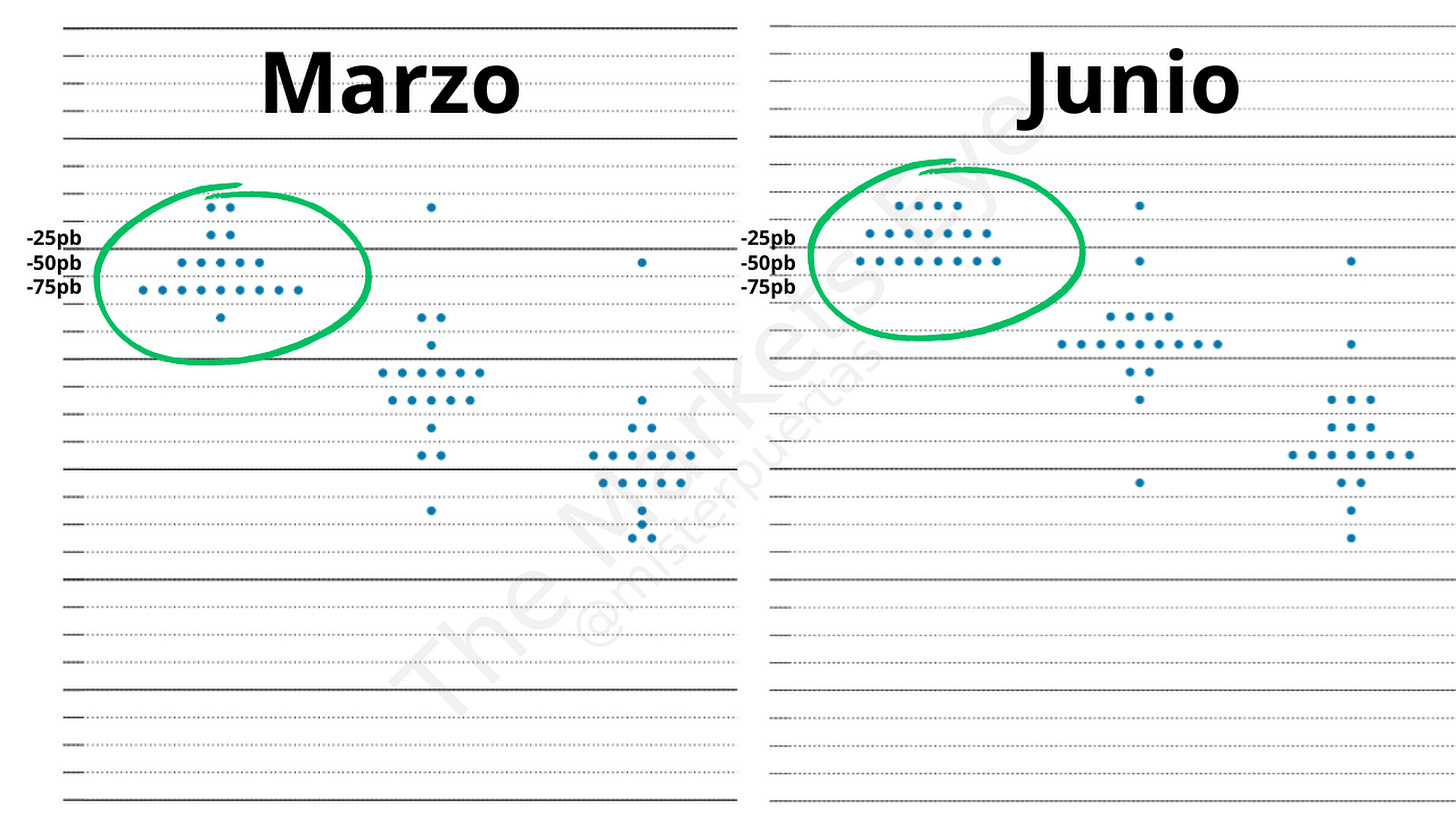

El punto más importante era el famoso diagrama de puntos (previsiones de tipos), algo que nunca se cumple, pero que por lo que sea a los inversores y especialmente comentaristas, les gusta mucho.

Este diagrama mostró que:

Cuatro funcionarios de la Fed no ven recortes de tipos este año, frente a los dos funcionarios de las previsiones de marzo.

Siete ven un recorte, mientras que ocho ven dos recortes.

Esto significa que una estrecha mayoría no ve más de un recorte este año como caso base.

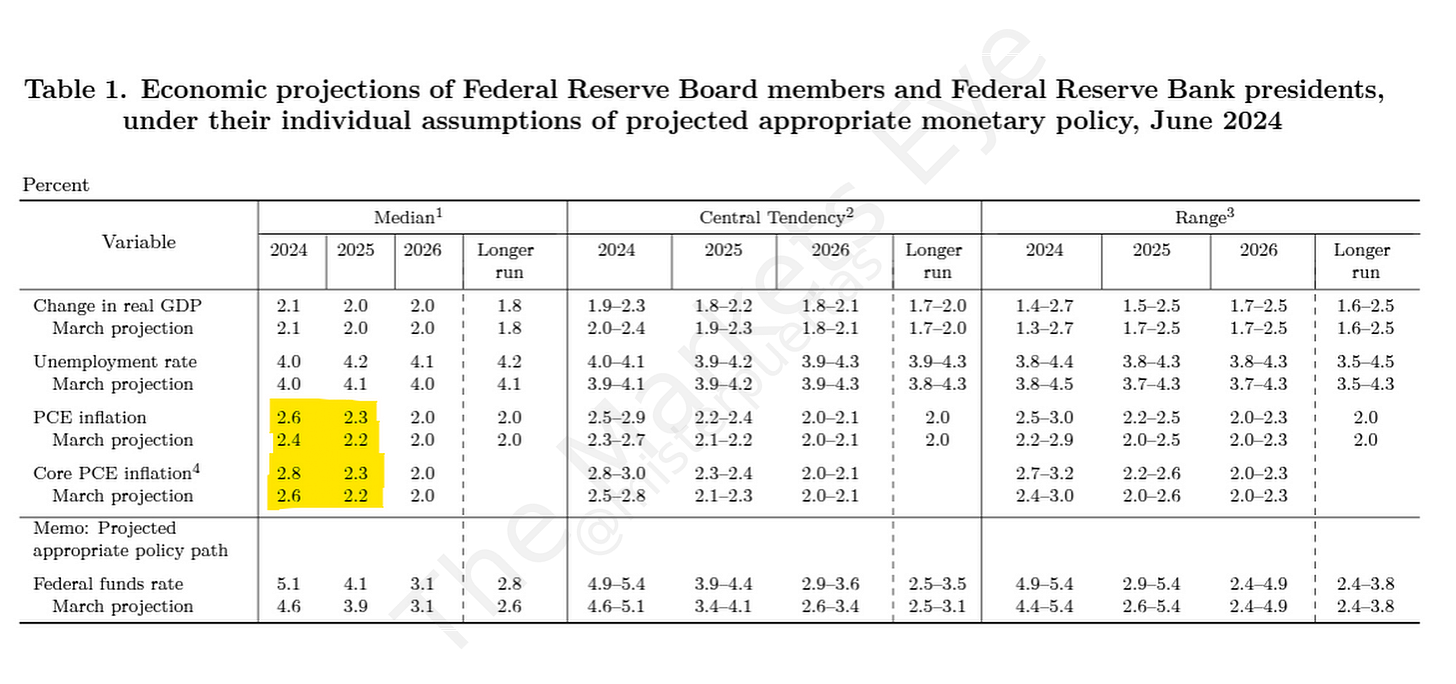

La Reserva Federal no revisó las previsiones de crecimiento del PIB y sigue considerando que la economía crecerá un 2,1% en 2024 y un 2% en 2025 y 2026.

OJO, revisó al alza la inflación:

La inflación PCE se revisó al alza para este año (2,6% frente a 2,4% en la proyección de marzo), el próximo (4,2% frente a 4,1%) y 2026 (4,1% frente a 4%).

La inflación subyacente del PCE también se revisó al alza, hasta el 2,8% en 2024 (frente al 2,6%) y 2025 (2,3% frente al 2,2%), pero se mantuvo en el 2% para 2026.

Comentarios más relevantes:

Sus primeros comentarios no concuerdan con el comunicado:

Powell se ha pasado toda la declaración de apertura explicando todas las mejoras que se han producido. El gasto de los consumidores se ha ralentizado, el mercado laboral está más equilibrado, la tasa de desempleo ha subido, el crecimiento salarial se ha moderado, el mercado laboral está tenso pero no sobrecalentado, la inflación se ha ralentizado.

Al final, opta por "necesita mayor confianza". Su comentario (una vez más) no es tan agresivo como el del FOMC en general.

Powell dice que los datos no han dado a la Fed mayor confianza

El presidente Powell dijo que, hasta ahora este año, los datos no han dado a la Fed mayor confianza. Las lecturas más recientes de la inflación han sido más favorables que a principios de año y ha habido un progreso modesto hacia el objetivo de inflación.

Declaración de apertura de Powell en desacuerdo con la presentación del SEP

Powell dedicó toda su declaración de apertura a explicar todas las mejoras que se han logrado. El gasto del consumidor se ha desacelerado, el mercado laboral está en mejor equilibrio, la tasa de desempleo ha subido, el crecimiento salarial se ha moderado, el mercado laboral está ajustado pero no sobrecalentado, y la inflación ha disminuido. Al final, opta por "necesita mayor confianza". Su comentario no es tan agresivo como el enfoque más amplio del FOMC.

Powell señala riesgos por efectos base este verano

El pasado junio, julio y agosto los PCE subyacentes fueron todos de 0.1. Powell observa que "tuvimos lecturas muy bajas en la segunda mitad del año pasado, de junio a diciembre realmente. Y ahora estamos superando esas lecturas. Así que, a medida que pasamos por la ventana de 12 meses, una lectura muy baja sale y entra una nueva lectura, la nueva lectura se suma a la ventana de 12 meses. Así que es solo un pequeño elemento de conservadurismo que estamos asumiendo un cierto nivel de, ya sabes, números entrantes de PCE mensual y PCE subyacente."

Powell dice que septiembre sigue sobre la mesa

Powell señala que la diferencia entre un recorte y dos para el año fue extremadamente pequeña. Los participantes tienen que anotar un punto de vista, pero dijo que había muy poca diferencia entre escribir uno o dos recortes.

Powell confirma que el SEP refleja los datos del IPC de mayo

Powell confirma que "lo que está en el SEP refleja los datos que obtuvimos hoy". También dijo que la mayoría de las personas no revisan sus pronósticos.

Powell no descarta por completo un recorte en septiembre

El presidente Powell no cierra completamente la puerta a un recorte en septiembre, pero su rechazo fue bastante suave en mi opinión. Solía decir "el SEP es solo un pronóstico, todos pueden tener su opinión", pero esta vez no lo dijo.

Pregunta: ¿Qué causó el cambio en los puntos? Respuesta: La previsión de inflación aumentó

Gran pregunta simple: ¿qué pasó? La respuesta de Powell fue clara y directa. La realidad es que las previsiones de inflación se desplazaron hacia arriba y, por lo tanto, el miembro promedio postergó su perfil de recortes: menos recortes este año pero más esperados para el próximo año.

¿De dónde vendrá la desaceleración de la inflación?

Otra gran pregunta: el crecimiento está por encima de la tendencia y el desempleo por debajo del natural durante todo el período de previsión, ¿de dónde vendrá la desaceleración de la inflación? La respuesta de Powell no es muy satisfactoria: la reversión de las distorsiones relacionadas con la pandemia y un choque positivo de oferta en el mercado laboral. Además de la restrictividad de la política hasta ahora. Powell siguió subrayando que la Fed cree que la política es restrictiva (comentario interesante porque varios funcionarios cuestionan cuánto).

La Fed es consciente de que el mercado probablemente valorará una secuencia cuando llegue el primer recorte

Powell observa otro problema que está frenando a la Fed: cuando comience a recortar, es muy probable que los mercados financieros se relajen considerablemente, ya que el mercado valorará una secuencia de recortes. Así que, dijo que la decisión de recortar por primera vez debería considerarse "una decisión trascendental para la economía". Dijo que, dado que la economía de EE.UU. es actualmente fuerte, la Fed necesitaría abordar esa decisión con mucho cuidado. Nota: no lo dice explícitamente, pero la inferencia es claramente que recortar demasiado pronto causaría un sobrecalentamiento y frustraría la posibilidad de que la inflación vuelva al 2% sostenido.

Los gráficos destacados de la sesión

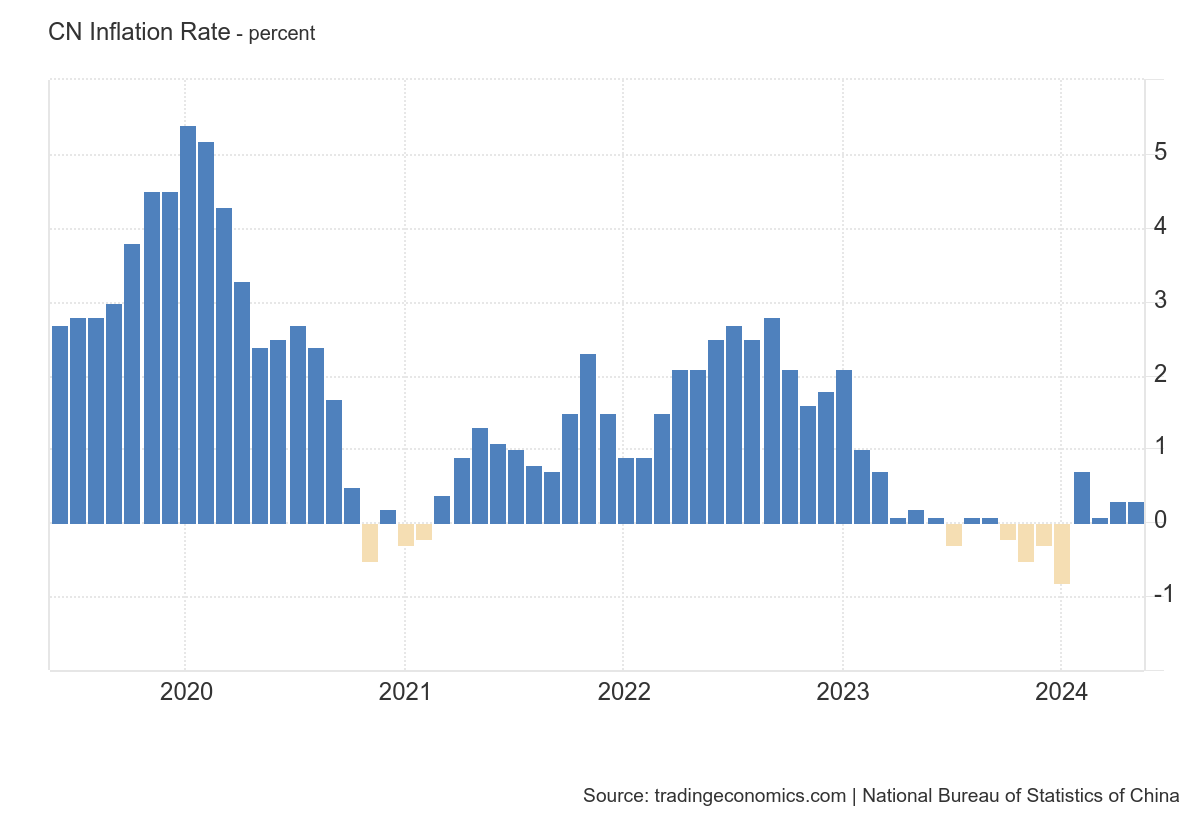

1- La tasa de inflación anual de China se situó en 0.3% en mayo de 2024, manteniéndose estable por segundo mes consecutivo y quedando por debajo de las previsiones del mercado de 0.4%. Fue el cuarto mes consecutivo de inflación al consumidor, lo que señala una recuperación continua de la demanda interna.

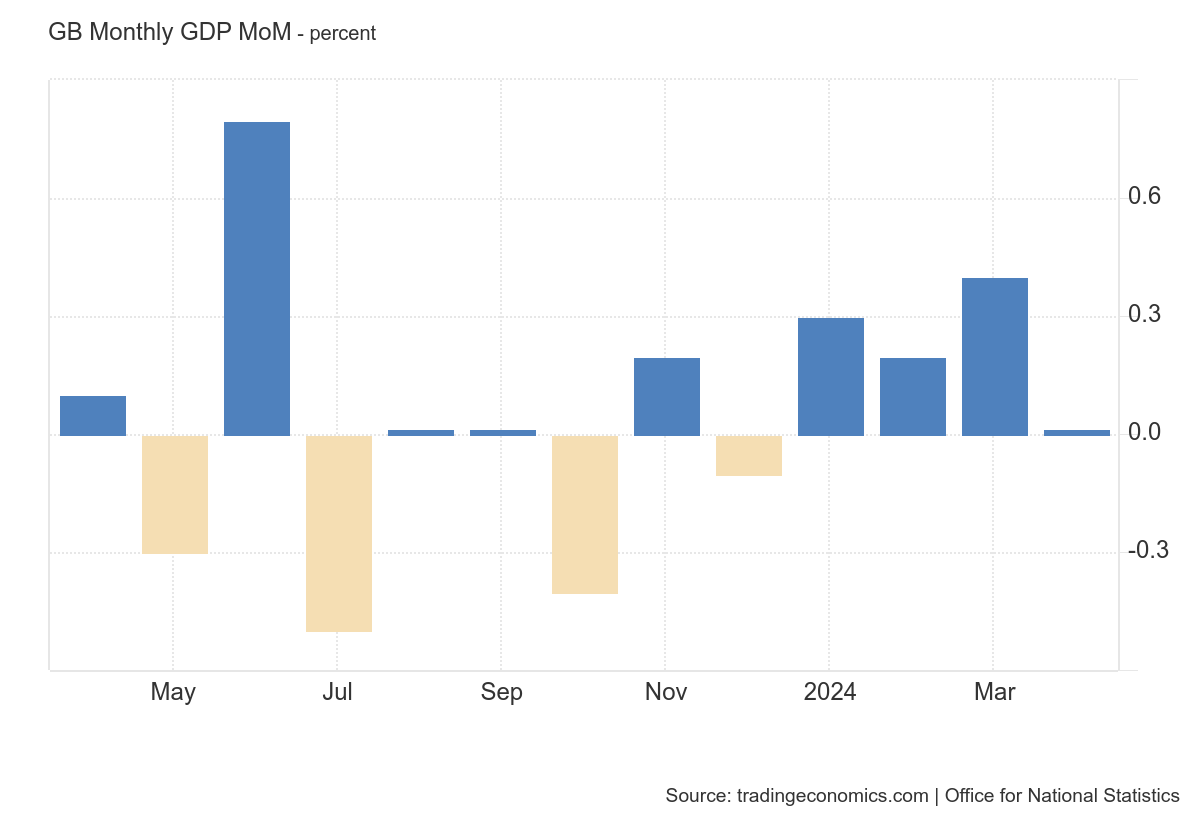

2- La economía británica se estancó en abril de 2024, después de un aumento del 0.4% en marzo, en línea con las expectativas. Es el rendimiento más débil en cuatro meses, ya que una caída en la producción industrial y la construcción contrarrestó un aumento en los servicios.

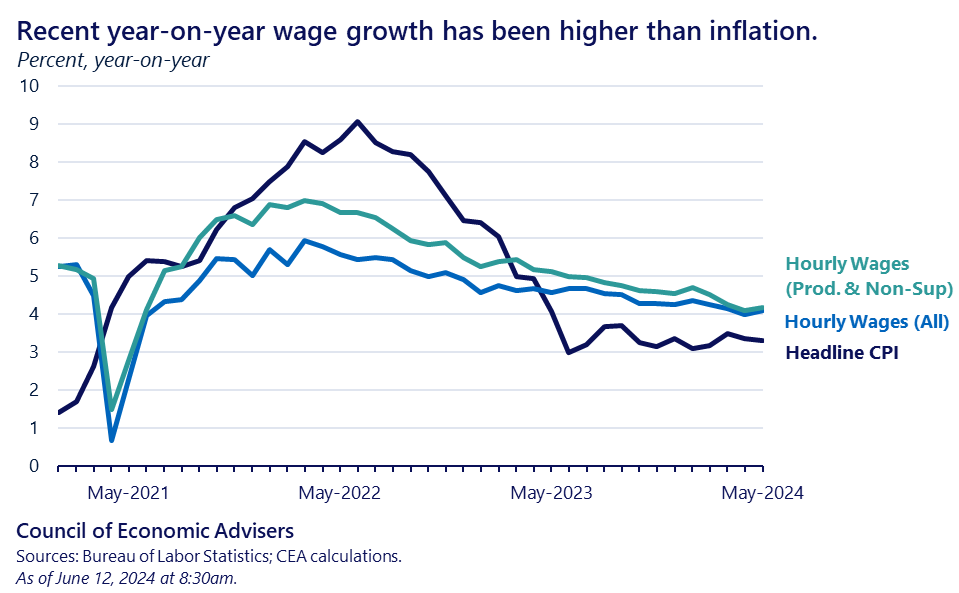

3- La combinación de un mercado laboral ajustado y la desaceleración de la inflación ha ayudado a impulsar los salarios ajustados a la inflación sobre una base anual. Los salarios reales han subido un 0,8% en los 12 meses hasta mayo de 2024, el 13º mes consecutivo de crecimiento positivo de los salarios reales en términos interanuales.

¿Te gustaría saber el momento exacto para comprar o vender una acción? ¿Cuándo una acción esta infravalorada o sobrevalorada?

Ahora todo eso es posible con InvestingPro, la herramienta de análisis fundamental de Investing.com que simplifica las decisiones de inversión.

Clave del día: Comentarios sobre Flujos de Goldman Sachs

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En Eurozona

🌶️🌶️ Inflación española, dato final (jueves): Se espera un dato de 3.3% interanual.

En Estados Unidos

🌶️🌶️ Peticiones iniciales de subsidio (jueves): Se espera un dato de 227K, ligeramente por debajo del salto a 229K de la semana anterior.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv