Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza tras los datos de IPC: SPX +1.17%, NDX +1.51%, Dow +0.88%, Russell +1.14%.

El SPX marcó nuevos máximos históricos, cerrando arriba de los 5300 puntos. Nasdaq y Dow Jones también marcaron nuevos máximos históricos. La tecnología y el Real Estate fueron los sectores más destacados.

Los volúmenes de mercado aumentaron drásticamente hoy, según la mesa de operaciones de Goldman (+45% frente a los últimos 20 días), también gracias a que los fondos de cobertura recuperaron la mitad de las pérdidas de los últimos dos días. El VIX volvió a caer a un nivel de 12 hoy.

Los bonos del Tesoro se dispararon hoy con rendimientos cayendo a niveles inferiores al 10 de abril (cuando subieron por el dato de IPC el mes pasado). El dólar siguió un patrón similar a los rendimientos, borrando todas las ganancias del IPC posteriores a abril.

El oro volvió a subir cerca de máximos históricos de cierre (2,392 dólares). Curiosamente, el oro se cotizaba exactamente al mismo nivel que antes del IPC de abril, antes del IPC de hoy. Bitcoin volvió a superar los $66,000: ¡este fue el mejor día de Bitcoin desde marzo de 2023!

Los precios del WTI se recuperaron con fuerza hoy después de una debilidad inicial (tras la reducción de inventarios), y se mantienen entre los $77 y $79.

Donde poner el foco

Tras conocer el dat de inflación, se observa como los bienes están en su mayor nivel de deflación desde 2004, mientras los servicios siguen mostrando grandes tensiones

Patrocinador de hoy: Intefi

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

El miércoles 22 de mayo se celebrará el día de Ofertas FLASH en Intefi Escuela de Negocios.

Si estás interesado en algún programa, aprovechaló.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.17%

🟢 Dow Jones +0.88%

🟢 Nasdaq100 +1.49%

🟢 Russell2000 +1.14%

Otros activos

🟢 WTI +0.42%

🟢 XAU/USD +1.19%

🟢 BTC/USD +6.95%

Europa

🟢 German DAX +0.82%

🟢 Stoxx 600 +0.59%

🟢 France's CAC +0.17%

🟢 Spain's Ibex +1.10%

Asia

🟢 Nikkei 225 +0.08%

🔴 Hang Seng -0.22%

🔴 Nifty 50 -0.08%

Divisas

🔴 DXY -0.71% ≈ 103.872

🟢 EUR/USD +0.60%

🔴 USD/JPY -0.98%

🟢 GBP/USD +0.75%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza tras los datos de IPC:

El SPX marcó nuevos máximos históricos, cerrando arriba de los 5300 puntos.

Nasdaq y Dow Jones también marcaron nuevos máximos históricos. La tecnología y el Real Estate fueron los sectores más destacados.

Los volúmenes de mercado aumentaron drásticamente hoy, según la mesa de operaciones de Goldman (+45% frente a los últimos 20 días), también gracias a que los fondos de cobertura recuperaron la mitad de las pérdidas de los últimos dos días.

El VIX volvió a caer a un nivel de 12 hoy. Su menor cierre anual.

Renta fija

Los bonos del Tesoro se dispararon hoy con rendimientos cayendo a niveles inferiores al 10 de abril (cuando subieron por el dato de IPC el mes pasado).

A 10 años cayó al 4.35%:

Divisas y materias primas

El dólar siguió un patrón similar a los rendimientos, borrando todas las ganancias del IPC posteriores a abril.

El oro volvió a subir cerca de máximos históricos de cierre (2,392 dólares). Curiosamente, el oro se cotizaba exactamente al mismo nivel que antes del IPC de abril, antes del IPC de hoy.

Bitcoin volvió a superar los $66,000: ¡este fue el mejor día de Bitcoin desde marzo de 2023!

Los precios del WTI se recuperaron con fuerza hoy después de una debilidad inicial (tras la reducción de inventarios), y se mantienen entre los $77 y $79.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Boeing (BA) -2%: El Departamento de Justicia (DoJ) afirma que la empresa violó el acuerdo de conciliación relacionado con el 737 MAX.

Nextracker (NXT) +7%: Superó las expectativas de ganancias por acción (EPS) e ingresos, con una guía de EBITDA para el año fiscal mejor de lo esperado.

Infinera (INFN) -8%: Pérdida por acción más profunda, ingresos no alcanzaron las expectativas y se espera un próximo trimestre débil.

Monday (MNDY) +21%: Superó las expectativas tanto en ingresos como en ganancias, con una sólida guía de ingresos para el segundo trimestre y el año fiscal.

New York Community Bancorp (NYCB) -5.5%: Acordó vender aproximadamente 5,000 millones de USD en préstamos de almacén hipotecario a JPMorgan Chase Bank (JPM).

DLocal (DLO) -26%: No alcanzó las expectativas en todos los principales métricos en su informe del primer trimestre.

Petrobras (PBR) -7%: El presidente de Brasil, Lula, destituyó al CEO de Petrobras, Jean Paul Prates; la junta directiva fue solicitada para negociar la finalización de su mandato.

Netflix (NFLX) sin cambios: Alcanzó 40 millones de usuarios activos mensuales globales en su plan con publicidad; lanzará una plataforma tecnológica de publicidad interna para finales de 2025, según una presentación. Además, está cerca de llegar a un acuerdo para transmitir partidos de la NFL y sigue impulsando su entrada en el ámbito deportivo, según Bloomberg.

Apple (AAPL) +1.2%: Nuevas funciones de accesibilidad estarán disponibles más adelante este año; el seguimiento ocular llegará al iPad y al iPhone.

En la sesión europea…

Resumen de sesión

El principal índice de acciones de Europa alcanzó un récord el miércoles, mientras los inversores celebraban las sólidas ganancias de empresas como Experian del Reino Unido y Commerzbank de Alemania, mientras que las acciones sensibles a las tasas recibieron un impulso tras un índice de inflación de EE. UU. más bajo de lo esperado.

El índice paneuropeo STOXX 600 subió un 0.6%, con el DAX de Alemania y el CAC 40 de Francia también cerrando en máximos históricos. El índice de miedo del STOXX cayó a 13.09 puntos, su nivel más bajo en más de un mes.

Las optimistas ganancias corporativas han ofrecido un nuevo impulso a las acciones europeas, ayudándolas a recuperar el terreno perdido este mes y alcanzar a sus pares estadounidenses. El STOXX 600 ha subido más del 9.5% en lo que va del año, casi en línea con el aumento de más del 10% visto en el índice de referencia estadounidense S&P 500.

Las acciones sensibles a las tasas de interés en los sectores inmobiliario y tecnológico subieron un 3.6% y un 1.1%, respectivamente, después de que los datos mostraran que los precios al consumidor en EE. UU. aumentaron menos de lo esperado en abril, lo que aumentó las apuestas de que la Reserva Federal recortará las tasas de interés dos veces este año, dejando espacio para recortes mayores por parte del Banco Central Europeo. "El BCE dijo que no depende de la Fed, pero ciertamente es consciente de la Fed y esa cifra les da marginalmente más flexibilidad, especialmente con la vista puesta en el tercer recorte de tasas hacia finales del año", dijo Thomas Gehlen, estratega senior de mercado en SG Kleinwort Hambros.

En cuanto a los datos, la economía de la zona euro creció un 0.3% en el primer trimestre, con España superando a la región con un crecimiento del 0.7%. El índice principal del país añadió un 1.1%.

De las empresas del STOXX 600 que han informado ganancias del primer trimestre hasta la fecha, el 60.7% superó las estimaciones, frente a la tasa típica del 54% trimestral, según datos de LSEG del martes.

Algunos comentarios de acciones

Experian subió un 8.1% y fue el mayor impulso para el índice principal después de que la empresa de datos crediticios publicara un pronóstico optimista de crecimiento orgánico anual de ingresos.

InPost de Polonia avanzó un 6.2% tras sus mayores ganancias principales del primer trimestre.

Merck KGaA subió un 4.7% tras presentar ganancias ajustadas mejor de lo esperado.

Commerzbank subió un 5.1% y fue uno de los mayores ganadores en el índice principal de Alemania después de que el prestamista informara su mayor ganancia trimestral en una década, superando las expectativas.

Neste de Finlandia cayó un 14.8% hasta el fondo del STOXX 600 después de que el productor de biocombustibles y refinador de petróleo redujera su perspectiva de margen para productos renovables en 2024.

El banco holandés ABN Amro cayó un 6.1% después de que una relación de capital del primer trimestre más débil opacara una ganancia neta mejor de lo esperado.

HelloFresh perdió un 4.6% después de que J.P.Morgan rebajara la calificación de la empresa alemana de kits de comidas a "neutral" desde "sobreponderar", mientras que Carrefour cayó un 4% después de que J.P.Morgan rebajara la calificación del supermercado francés a "infraponderar" desde "neutral".

En la sesión asíatica…

Las acciones asiáticas cerraron en su nivel más alto desde abril de 2022, ya que las acciones tecnológicas fueron impulsadas por informes clave de ganancias y las ganancias de sus pares estadounidenses durante la noche.

El índice MSCI Asia Pacific subió hasta un 0.6%, con Sony proporcionando el mayor impulso después de anunciar resultados sólidos y una recompra de acciones. Las acciones de Taiwán lideraron las ganancias entre los índices bursátiles regionales, con las acciones también subiendo en Australia.

Los mercados estuvieron cerrados por vacaciones en Hong Kong y Corea del Sur.

Eventos relevantes de la jornada

Datos de IPC estadounidenses

Esto es lo que esperaban diferentes casas de análisis para el día de hoy

WSJ

El IPC general subió un 0,31% en abril, por debajo del 0.37% esperado.

La tasa interanual se situó en 3,36%. Esta medida ha oscilado entre el 3% y el 3,7% desde junio.

La tasa anualizada a 6 meses subió al 3,7%, la más alta desde septiembre. La tasa anualizada a 3 meses se mantuvo en el 4,6%. En diciembre había caído hasta el 1,9%.

El IPC subyacente fue del 0,29%, ligeramente inferior a las expectativas de 0,30%. La tasa interanual se situó en el 3,62%, la menor tasa desde abril de 2021.

El índice de vivienda aumentó un 0.4% y los precios de la gasolina subieron un 2.8%.

Combinados, estos dos índices contribuyeron a más del 70% del aumento mensual del IPC. Por otro lado...

Los precios de los automóviles y camiones usados, junto con los precios de los servicios públicos de gas, se desplomaron en términos mensuales.

BLS

Sobre la vivienda:

La vivienda (alquiler y OER) contribuyó con 17,5 puntos básicos a la inflación mensual del IPC subyacente.

Si bien todavía está en alza (el promedio de 2018-19 fue de 11 puntos básicos), es la contribución mensual más baja desde diciembre de 2021.

El dato interanual en el IPC se está enfriando.

Gran parte de la divergencia se debe a las peculiaridades metodológicas de un componente del IPC conocido como alquiler equivalente al propietario (OER por sus siglas en ingles).

Cómo se mide el alquiler en el IPC

El IPC sigue dos tipos de alquiler. Uno de ellos es el alquiler de vivienda habitual, que cubre los gastos de vivienda a los que se enfrentan los inquilinos-ocupantes. El otro es OER, que rastrea los cambios en lo que serían los alquileres hipotéticos si los propietarios arrendaran sus propiedades en lugar de poseerlas. Examinar el llamado alquiler imputado permite que el IPC se centre en el costo de la vivienda que ofrece una propiedad, sin considerar ningún cambio en su valor como activo.

OER es el mayor de los cuatro componentes que componen la categoría de vivienda en el informe del IPC, lo que refleja el hecho de que la mayoría de los estadounidenses son propietarios de sus viviendas en lugar de alquilarlas. Representa un considerable 27% del IPC, mientras que el alquiler de la residencia principal representa otro 8% del índice. Eso significa que, en conjunto, los alquileres representan más de un tercio del IPC, lo que los convierte en el factor más importante que determina las lecturas más amplias de inflación.

Cómo se calcula el OER

Cada componente del IPC tiene dos entradas. Uno es el cambio de precio. El otro es el peso que se le da a ese artículo en la canasta general del IPC, lo que refleja la porción de un presupuesto familiar mensual hipotético que representa ese artículo. Por lo tanto, las ponderaciones de diversos bienes y servicios pueden cambiar con el tiempo a medida que sus precios aumentan más rápido o más lentamente en relación con otros artículos.

Para determinar el peso de los OER dentro del IPC (qué proporción del presupuesto de un hogar representa), la Oficina de Estadísticas Laborales se basa en las respuestas de una encuesta de la Oficina del Censo que plantea a los propietarios la siguiente pregunta: “Si alguien alquilara su casa hoy ¿Cuánto crees que sería el alquiler mensual, sin amueblar y sin servicios públicos?”

El BLS deriva los cambios de precios para el componente OER analizando los alquileres reales pagados por inquilinos que ocupan propiedades similares. Aún así, los cambios de precios de los OER y del alquiler de la residencia principal a veces pueden divergir, como ocurrió marcadamente en enero de este año. Esto se debe en parte a que la muestra de OER pone más énfasis en propiedades unifamiliares independientes que en complejos de apartamentos, y los dos mercados tienen diferentes dinámicas de precios.

Otra diferencia importante es que el BLS hace un ajuste a los OER en un intento de eliminar los costos de los servicios públicos. Los servicios públicos figuran en el alquiler pagado por los inquilinos, pero el de los propietarios aparece en otras partes del IPC. Eso significa que las oscilaciones bruscas en los precios de la energía (como las causadas por el estallido de la invasión rusa de Ucrania) a veces también pueden crear una brecha entre los dos componentes.

Los sitios web inmobiliarios como Zillow y Apartment List publican lecturas mensuales sobre los alquileres de mercado para nuevos arrendamientos, que los pronosticadores utilizan como indicadores adelantados para los dos componentes de alquiler del IPC. El BLS también comenzó recientemente a publicar su propio índice de alquileres de mercado, al que llama Índice de alquileres de nuevos inquilinos. (Se basa en los mismos datos de la encuesta, pero solo incluye respuestas de personas que acaban de mudarse a una unidad de alquiler).

La diferencia clave entre las medidas es que las cifras del IPC se basan en los alquileres promedio pagados por todos los inquilinos, mientras que las otras cifras cubren solo a los nuevos inquilinos. Dado que la gran mayoría de los inquilinos no se mudan de un año a otro, se necesita tiempo para que los cambios en los alquileres de mercado en los nuevos arrendamientos se filtren en el conjunto más amplio de viviendas, porque normalmente es mucho más fácil para los propietarios aumentar los alquileres a los niveles del mercado una vez que los inquilinos mudarse. Eso coloca a los componentes del alquiler del IPC por detrás de la curva.

Sobre los servicios

El llamado SuperCore, que son los servicios excluyendo la vivienda, subió un 0,22% intermensual hasta el 4.87% interanual, el más alto desde abril de 2023.

Prácticamente todo el exceso de inflación subyacente del IPC interanual (la parte de la inflación que está por encima y más allá del objetivo de la Reserva Federal) se debió a los seguros de vivienda y automóviles.

Los servicios básicos no relacionados con la vivienda se han calentado con mayor frecuencia, pero no han pesado mucho (todavía) en la cifra anual.

ZeroHedge

Los precios de los bienes se están deflactando al ritmo más rápido desde abril de 2004, mientras que los precios de los servicios se mantienen estancados en torno al +5,3% interanual...

Algunos comentarios extra:

Los costes de los servicios financieros subieron un 2,5%, el mayor incremento desde abril de 2023. "Se han visto impulsados por el dinamismo de la Bolsa, ya que los honorarios de muchos asesores financieros están ligados al tamaño de las carteras de sus clientes" BBG

JPMORGAN: "... la publicación del [IPC] de hoy proporciona cierto alivio al indicar que la inflación está regresando a una trayectoria descendente. ... Mantenemos nuestra predicción de un primer recorte de tasas por parte de la Fed en julio, pero probablemente necesitaríamos ver un enfriamiento adicional en la actividad del mercado laboral para que eso ocurra."

Ventas minoristas

Estos eran los datos esperados por BofA según las tarjetas de crédito:

Las ventas minoristas se mantuvieron sin cambios intermensuales en abril, después de un aumento revisado a la baja del 0.6% en marzo.

Excluyendo los servicios de alimentos, concesionarios de autos, tiendas de materiales de construcción y estaciones de gasolina, las llamadas ventas minoristas básicas, que se utilizan para calcular el PIB, aumentaron ligeramente un 0.2%.

Siete de las trece categorías registraron caídas.

Se observaron descensos importantes en:

Ventas de minoristas sin tienda (-1.2%)

Tiendas de artículos deportivos, pasatiempos, instrumentos musicales y librerías (-0.9%)

Concesionarios de vehículos y piezas (-0.8%)

Tiendas de muebles (-0.5%)

Por otro lado, las ventas aumentaron en las estaciones de gasolina (3.1%), tiendas de ropa (1.6%) y tiendas de electrónica y electrodomésticos (1.5%).

BMO, sobre las ventas minoristas: "... La tan esperada desaceleración del gasto de los consumidores podría estar en marcha. ... Los consumidores parecen dispuestos a ralentizar su gasto tras las incesantes subidas de tipos, la inflación obstinadamente elevada y, más recientemente, el agotamiento del exceso de ahorro, la carga récord de la deuda y la ralentización del crecimiento del empleo."

Las reacciones los datos:

SPX y NDX en máximos históricos. Russell 2000 saltó un 1% y queda cerca de máximos anuales.

El ETF Magnificent 7 alcanza su nivel más alto desde su creación en abril de 2023

Rendimientos a 10 años tocaron el 4.35% y a 2 años el 4.70%. Ambos eliminaron la subida posterior al 10 de abril (dato de IPC anterior).

Un 53% de probabilidades de bajadas en septiembre.

Algunos comentarios extra:

"... con los futuros a 10 años atravesando la zona de compra para los CTA creemos que veremos otro repunte que nos llevará a 4,30. .. en cuanto a la Fed, aún no generará una relajación en julio, pero se está moviendo en la dirección correcta... Dos Ventas Minoristas más y dos IPC's podrían hacer el truco". - NatAlliance/Brenner

TS LOMBARD: Los datos están "dando confianza al plan de la Fed de recortar los tipos a finales de este año... Dudo que los tambaleos económicos actuales continúen, pero si lo hacen, la Fed debería haber recortado en marzo o diciembre. La lección clave que hay que llevarse a casa: los recortes de la Fed llegarán tarde .."

La estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada estacionalmente) en el segundo trimestre de 2024 es del 3.8 por ciento al 15 de mayo, disminuyendo desde el 4.2 por ciento del 8 de mayo.

Tras los recientes comunicados del Servicio Fiscal del Departamento del Tesoro de los EE. UU., la Oficina de Estadísticas Laborales de los EE. UU. y la Oficina del Censo de los EE. UU., una disminución en la proyección del crecimiento del gasto de consumo personal real del segundo trimestre del 3.9 por ciento al 3.2 por ciento fue ligeramente compensada por un aumento en la proyección del crecimiento de la inversión privada doméstica bruta real del segundo trimestre del 6.8 por ciento al 7.3 por ciento.

Los 10 gráficos destacados de la sesión

1- China estudia la compra pública de viviendas sin vender para aliviar el exceso de oferta. Las autoridades se comprometen a hacer frente al mayor lastre de la economía.

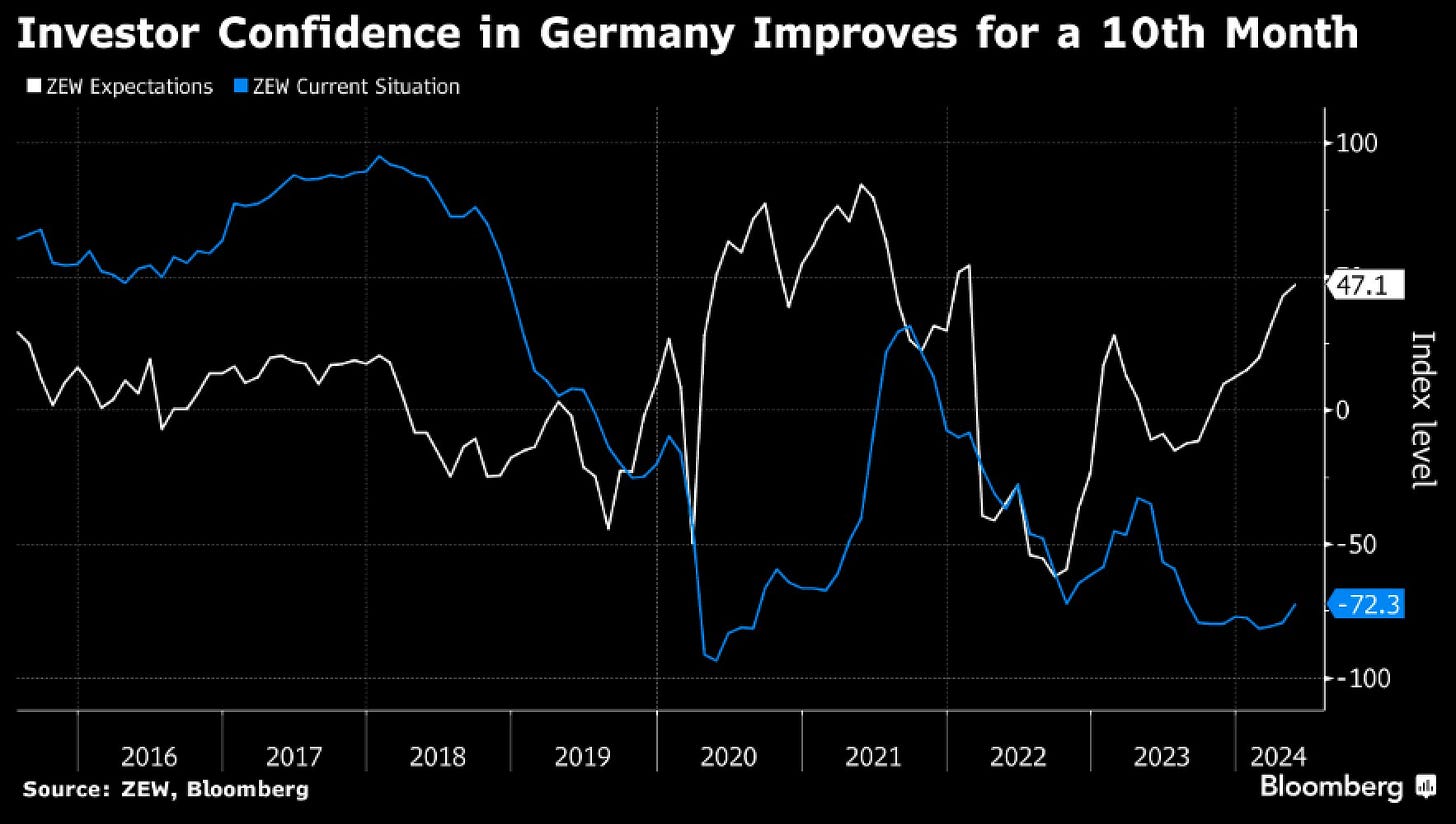

2- Alemania, donde la confianza de los inversores aumentó por décimo mes consecutivo, lo que refleja el optimismo ante la vuelta del crecimiento. Las perspectivas de la mayor economía europea han mejorado recientemente, con encuestas que apuntan a una mejora del estado de ánimo.

Se espera que los consumidores, beneficiados por la ralentización de la inflación y el aumento de los ingresos, sean una fuerza clave en la recuperación de este año. Sin embargo, la persistente debilidad del importante sector manufacturero alemán pone de manifiesto su fragilidad.

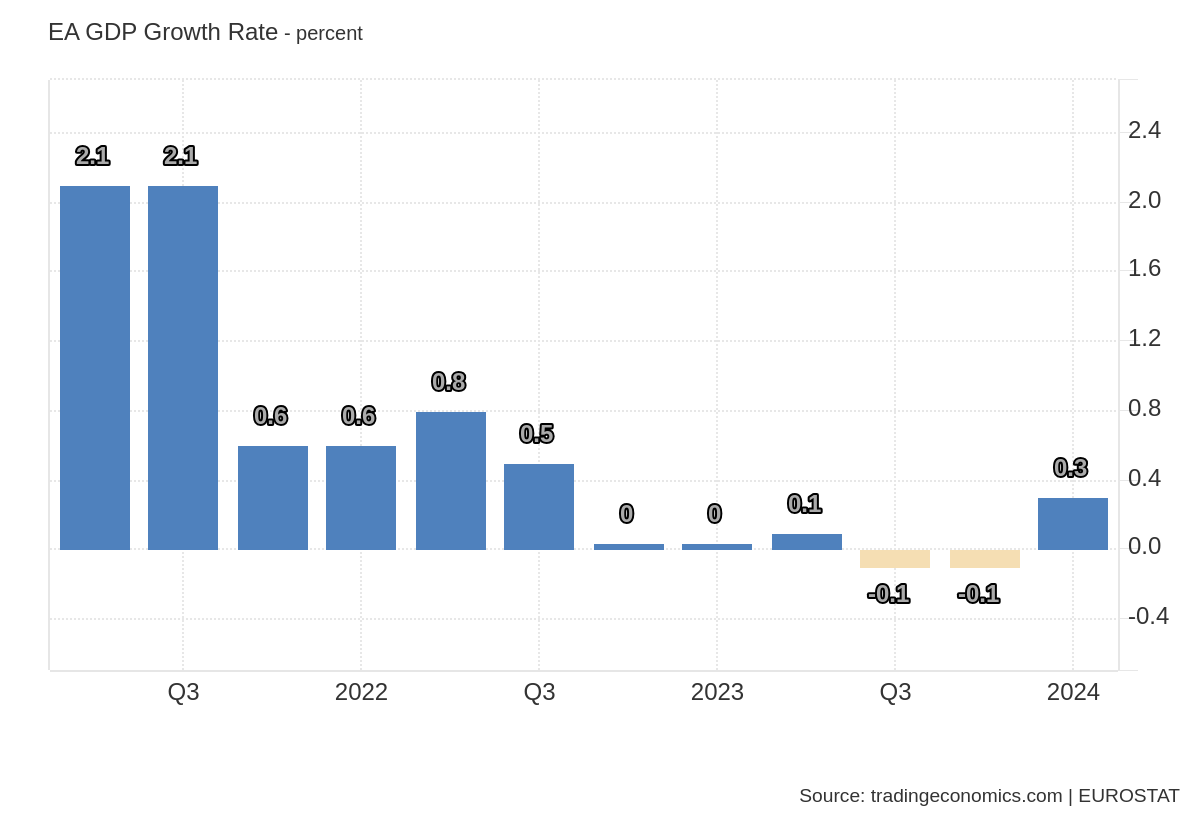

3- La economía de la zona euro creció un 0.3% trimestral en los primeros tres meses de 2024, recuperándose de una contracción del 0.1% en cada uno de los dos trimestres anteriores, y en línea con la primera estimación.

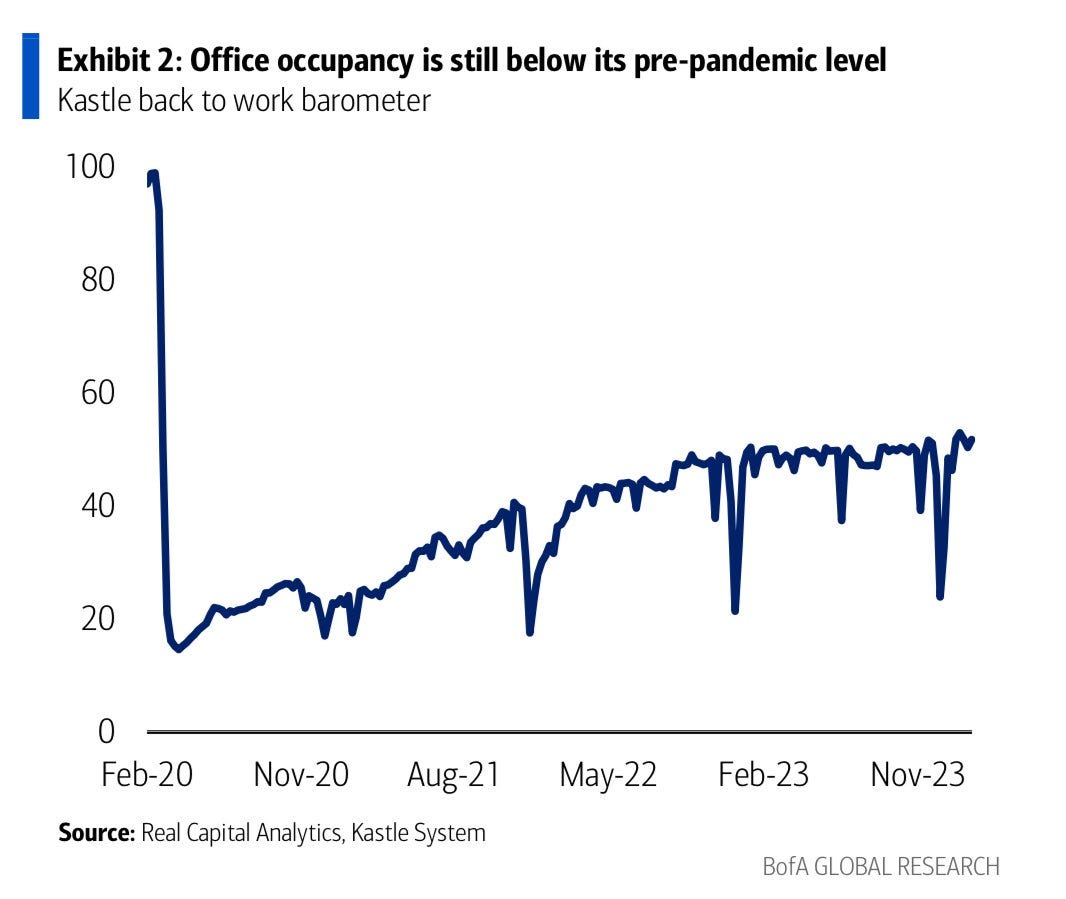

4- BofA: ".. la ocupación de oficinas sigue estando muy por debajo de los niveles prepandémicos y las tendencias apuntan a una meseta... Hemos visto lo suficiente en este frente para concluir que la baja ocupación de oficinas es la nueva norma."

Clave del día: Un analista cree que el diésel renovable está empezando a tener un impacto importante en los mercados mundiales del petróleo.

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Japón

🌶️🌶️🌶️ PIB 1 Trimestre (jueves): Se espera un dato de -0.3 o -0.4% para este periodo, inferior al crecimiento del 0.1% registrado el trimestre anterior.

En Estados Unidos

🌶️🌶️ Permisos de construcción y viviendas iniciadas (jueves): Se esperan crecimientos intermensuales en ambos datos, especialmente en las viviendas inciadas.

🌶️🌶️🌶️ Peticiones semanales de subsidio (jueves): Después del salto del mes pasado superando las 230K, el consenso estima que vuelvan a niveles de 220K.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.