In partnership with

La semana en un vistazo…

MORAM Capital

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Apple's New Smart Display Confirms What This Startup Knew All Along

Apple has entered the smart home race with its new Smart Display, firing a $158B signal that connected homes are the future.

When Apple moves in, it doesn’t just join the market — it transforms it.

One company has been quietly preparing for this moment.

Their smart shade technology already works across every major platform, perfectly positioned to capture the wave of new consumers Apple will bring.

While others scramble to catch up, this startup is already shifting production from China to its new facility in the Philippines — built for speed and ready to meet surging demand as Apple’s marketing machine drives mass adoption.

With 200% year-over-year growth and distribution in over 120 Best Buy locations, this company isn’t just ready for Apple’s push — they’re set to thrive from it.

Shares in this tech company are open at just $1.90.

Apple’s move is accelerating the entire sector. Don’t miss this window.

Past performance is not indicative of future results. Email may contain forward-looking statements. See US Offering for details. Informational purposes only.

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

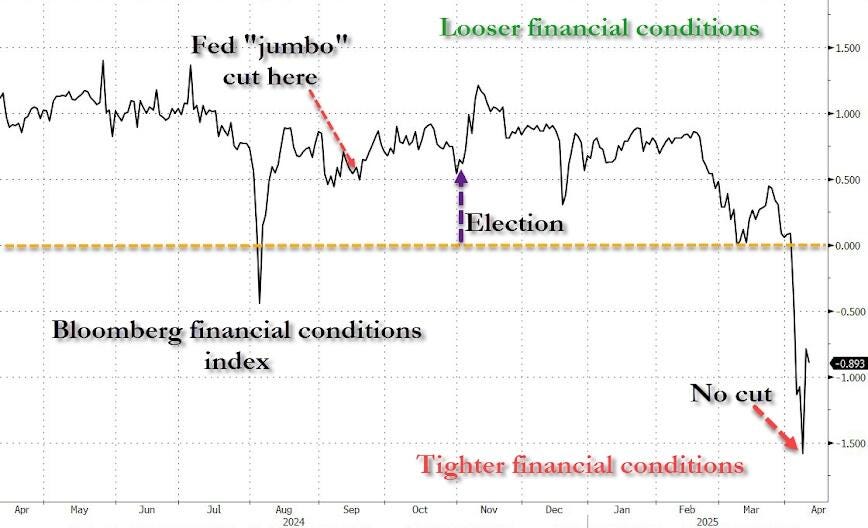

Las condiciones financieras se endurecieron drásticamente durante la semana, aunque obtuvieron algo de alivio el miércoles tras la pausa de Trump del miercoles:

ZeroHedge

Gracias a eso, y al gran cierre de cortos en el rebote de sobreventa que ocurrió, el NASDAQ cerró su mejor semana desde noviembre de 2022.

Esta semana fue la mejor semana para las empresas tecnológicas de gran capitalización desde marzo de 2023.

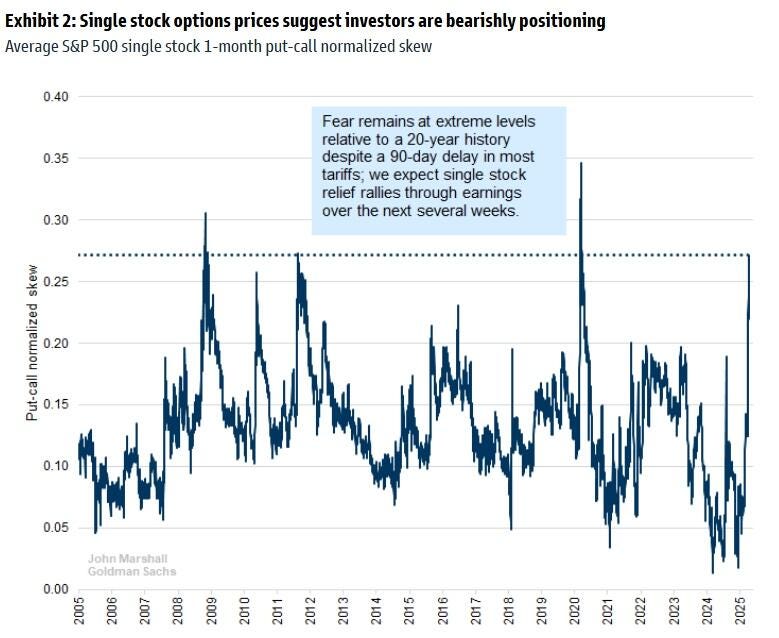

Sin embargo, no celebren estos grandes movimientos, que se deben a un desajuste total... de todo: la desviación entre opciones put y call en la acción promedio del S&P 500 ha pasado de niveles moderados la semana pasada a niveles que reflejan un miedo extremo en comparación con el historial.

Su análisis muestra que cuando los inversores compran opciones de venta de acciones individuales (es decir, la desviación entre opciones de venta y compra es alta), esto muestra que el sentimiento es demasiado bajista y es probable que sea un viento de cola para las acciones.

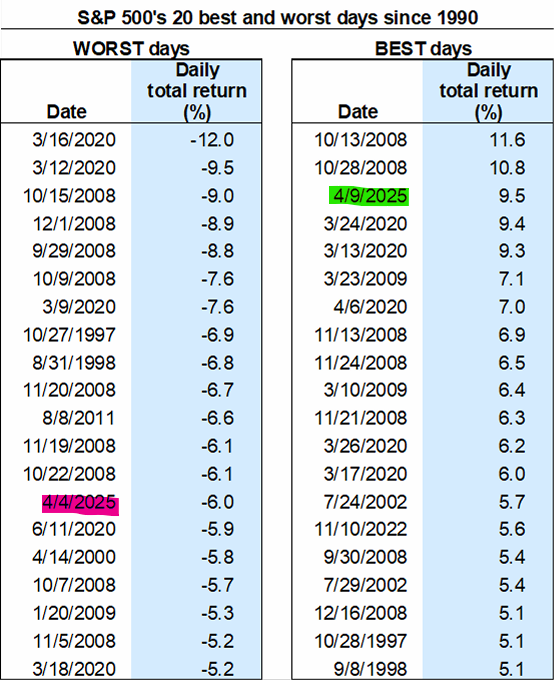

La caída del 4 de abril fue top15 mayores bajadas diarias de la historia (segunda mayor pérdida de capitalización bursátil) y la subida del miércoles, top 3 (mayor ganancia de capitalización)

John Flood, el principal operador de Goldman Sachs, resumió bien las cosas esta semana: el mercado de valores ya no está al mando.

Pero no significa que no pueda tomar impulso de nuevo… Aunque las pistas tendremos que buscarlas por otros lados…

Incertidumbre sobre los aranceles

El viernes por la noche observabamos cómo el USD/CNY caía menos de lo que caída el índice dólar… Lo cuál podía ser una señal de que China había empezado a estabilizar su divisa…

¿Por qué frenar su caída si sabes que es lo “fastidia” a EEUU?

¿Por qué ocurría eso? ¿Estabamos a punto de conocer noticias “positivas”?

La Oficina de Aduanas y Protección Fronteriza de EE. UU. (CBP) publicó ese mismo viernes una nueva guía relacionada con exclusiones (exenciones) a ciertos productos que estaban afectados por los aranceles impuestos por Trump como parte de una política de medidas recíprocas contra China.

Recuerde… Tasa arancelarias del 145% y 125% no son sostenibles para el comercio actual entre ambos países… Es prácticamente una paralización del comercio:

Esta guía citaba:

Se excluyen temporalmente de los aranceles más altos una serie de productos electrónicos (como smartphones, portátiles y componentes electrónicos).

La Casa Blanca ha indicado que esta exención aplica con efecto retroactivo desde el 5 de abril, es decir, si alguna empresa pagó aranceles más altos desde esa fecha, se le devolverá ese dinero.

En resumen: productos tecnológicos como los iPhones y ordenadores que antes pagaban aranceles más altos al entrar en EE. UU. desde China ahora están temporalmente exentos, y las empresas serán reembolsadas por los pagos realizados desde el 5 de abril.

Fantástica noticia, incluso los derivados del fin de semana lo celebraron con alzas del 3% en el NASDAQ

Sin embargo… Las buenas noticias no iban a durar mucho…

El Secretario de Comercio de EE. UU., Howard Lutnick, dijo en ABC, que los teléfonos inteligentes, computadoras, chips y otros productos electrónicos de consumo podrían estar sujetos a nuevos aranceles dentro de aproximadamente un mes, lo que sugiere que las exenciones anunciadas el viernes por la noche son solo temporales.

“Todos esos productos van a quedar incluidos dentro del grupo de los semiconductores, y van a tener un tipo de arancel especial enfocado para asegurar que esos productos se vuelvan a fabricar en EE. UU. Necesitamos tener semiconductores, necesitamos tener chips y necesitamos tener pantallas planas — necesitamos que estas cosas se fabriquen en América. No podemos depender del sudeste asiático para todo lo que utilizamos”.

Cuando el presentador le pidió aclarar si los aranceles sobre los iPhones de Apple y otros teléfonos inteligentes podrían “volver dentro de un mes más o menos”, Lutnick respondió:

“Correcto. Exacto. Necesitamos que nuestros medicamentos, semiconductores y productos electrónicos se fabriquen en América.”

Lutnick también dijo que Trump implementaría:

“Un modelo de aranceles para incentivar que las industrias de semiconductores y farmacéutica trasladen sus cadenas de suministro de vuelta al interior del país”.

“No podemos depender de países extranjeros para cosas fundamentales que necesitamos”

“Esto no es una exención permanente. Él (Trump) solo está dejando claro que estas áreas no están disponibles para negociaciones con otros países. Son cuestiones de seguridad nacional, y necesitamos que se fabriquen en América.”

Y los derivados recogieron ganancias, aunque siguen en positivo:

Y a última hora Trump comento:

Observemos los puntos importantes a futuro:

Evidentemente, es este “paripé” lo que está moviendo los mercados… Pero debemos analizar también, cómo está dispuesto a reaccionar o cuáles son los niveles clave a observar, en caso de que la “cordura” vuelva, que tarde o temprano, volverá.

¿Es momento de volver a la discoteca?

Recuerdo esta cita del jueves:

"El cansancio ha aparecido en casi todas las llamadas de hoy. Hasta que no veamos una mejora en la liquidez, seguiremos experimentando una volatilidad extrema a nivel de índice."

— Mesa de trading de GS.

Por lo que lo más relevante y principal es observar la liquidez…

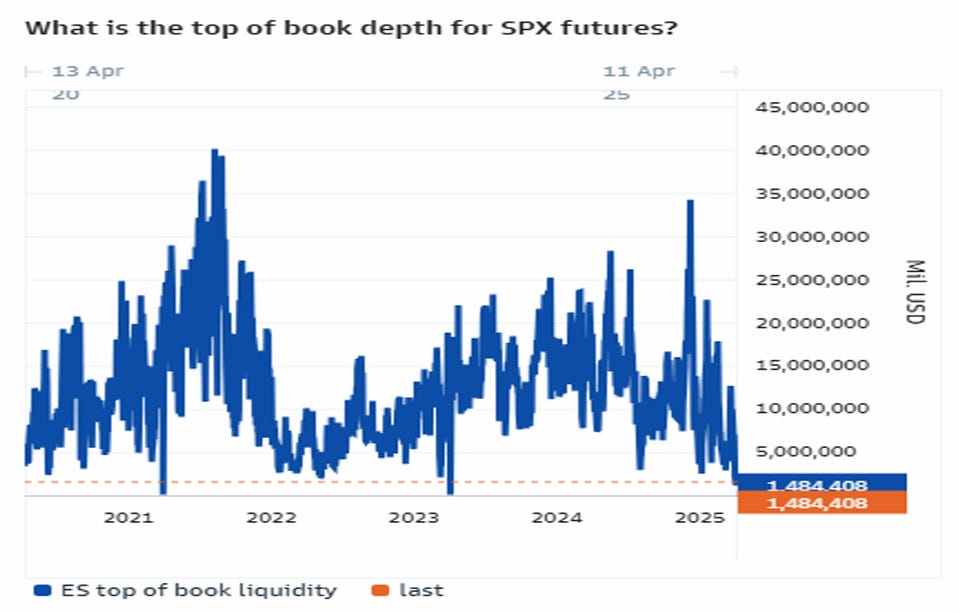

El "top of book" (la mejor oferta y demanda disponible) está en mínimos de varios años, con solo ~1,5 millones de dólares por lado.

Hay menos dinero disponible en las primeras posiciones de compra y venta, lo que aumenta la fragilidad del mercado. Ordenes relativamente pequeñas pueden causar grandes oscilaciones en el precio.

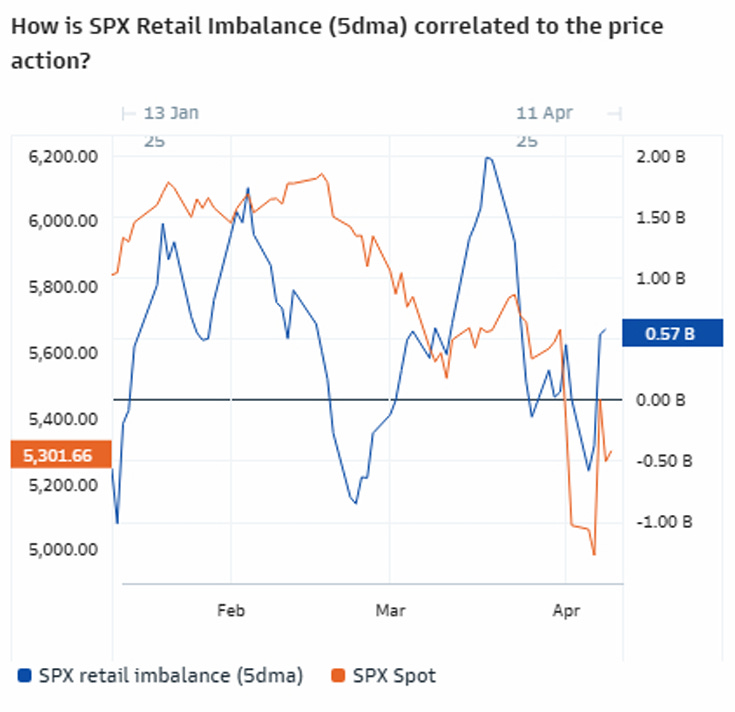

¿Capitulación? No lo parece:

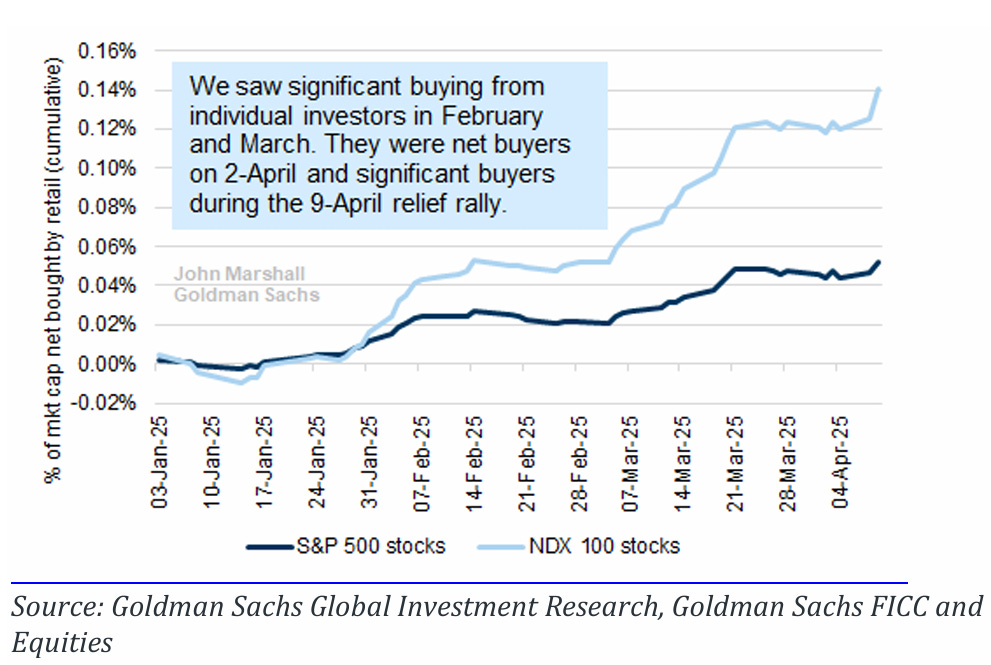

Los inversores individuales no perdieron la confianza en las acciones durante la reciente volatilidad.

Goldman Sachs Electronic Trading (GSET) analizó el flujo neto de compras agregadas en todas las acciones del SPX (S&P 500) y el NDX (Nasdaq 100), utilizando datos públicos a nivel de transacción.

Durante la caída de 2022, los inversores minoristas fueron vendedores,

pero en la reciente volatilidad han sido compradores.

El 9 de abril, los inversores individuales compraron tanto acciones como ETFs durante el repunte.

Los inversores minoristas siguen comprando acciones individuales. Se muestra la compra neta diaria de acciones individuales en cada índice, basada en operaciones que pasan por el sistema PFOF (Payment for Order Flow).

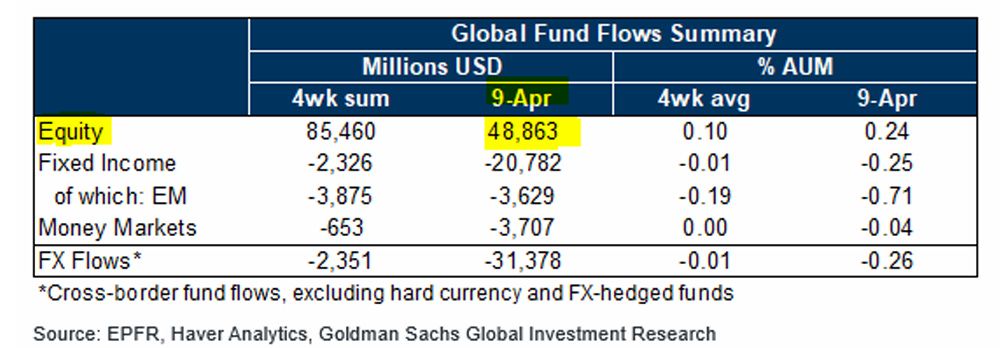

Los flujos netos hacia fondos de renta variable global fueron fuertemente positivos en la semana que terminó el 9 de abril, con +49.000 millones de dólares, frente a solo +2.000 millones la semana anterior.

Hasta el día de hoy, mantienen posiciones cortas por -42.000 millones de dólares a nivel global y -30.000 millones en EE. UU.

Lo más destacado ha sido la venta reciente en fondos de paridad de riesgo y control de volatilidad.

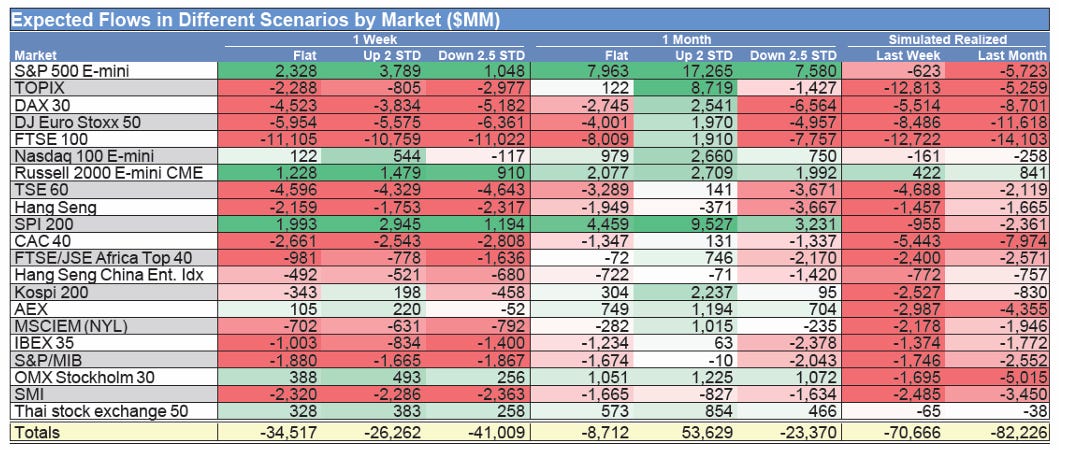

Pero hay algo de optimismo en las pantallas:

Compradores en EE. UU. durante una semana de mercado lateral:

+2.300 millones en el SPX (S&P 500)

+1.200 millones en el RTY (Russell 2000)

No es mucho, pero es algo.

Compras fuertes en EE. UU. en un mes con mercado claramente alcista:

+17.300 millones de dólares

Niveles clave a vigilar en el SPX:

Largo plazo (LT): 5472

Medio plazo (MT): 5802

Corto plazo (ST): 5659

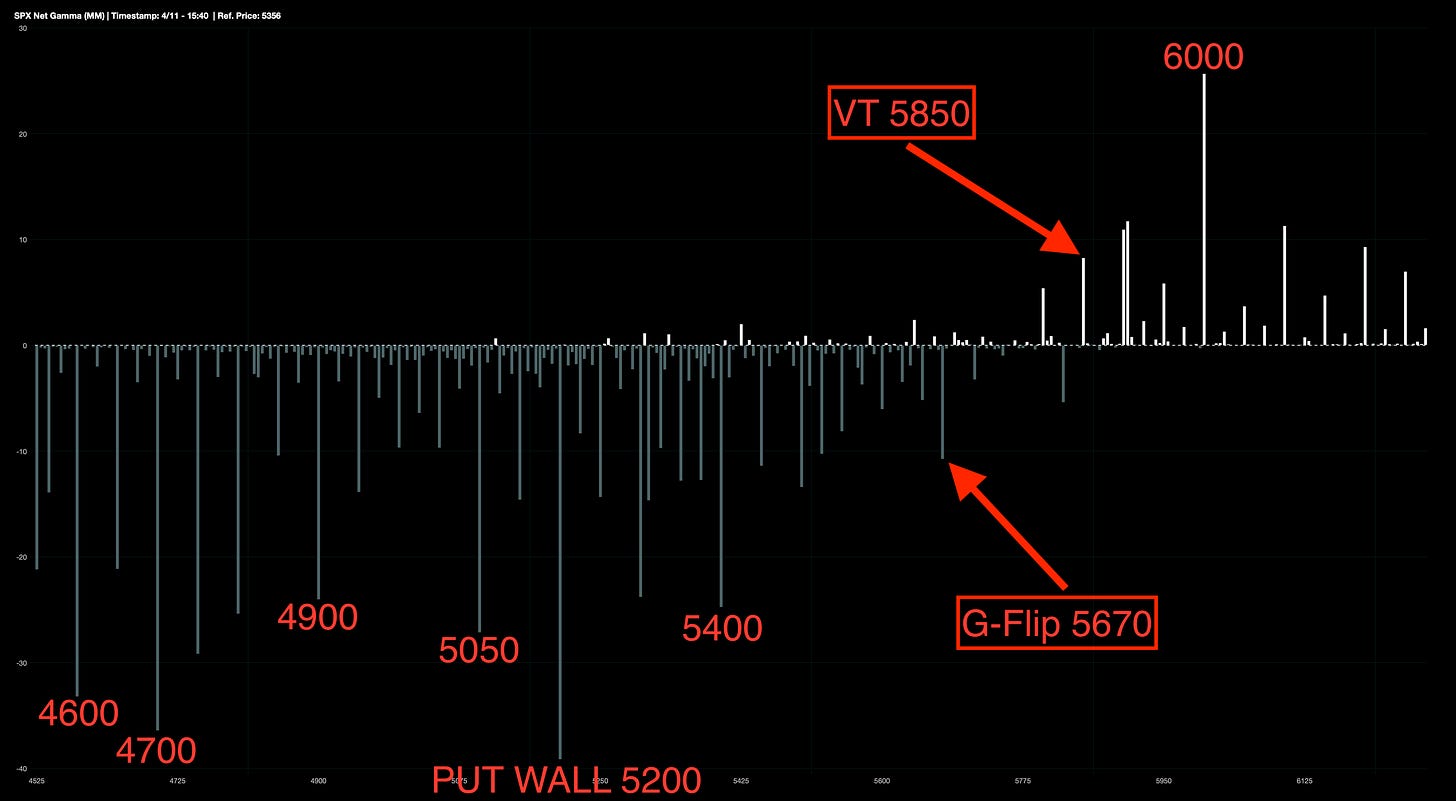

Niveles de Gamma SPX:

G-Flip 5670.

Put Wall 5200.

Volatility Trigger 5850.

J.J Montoya

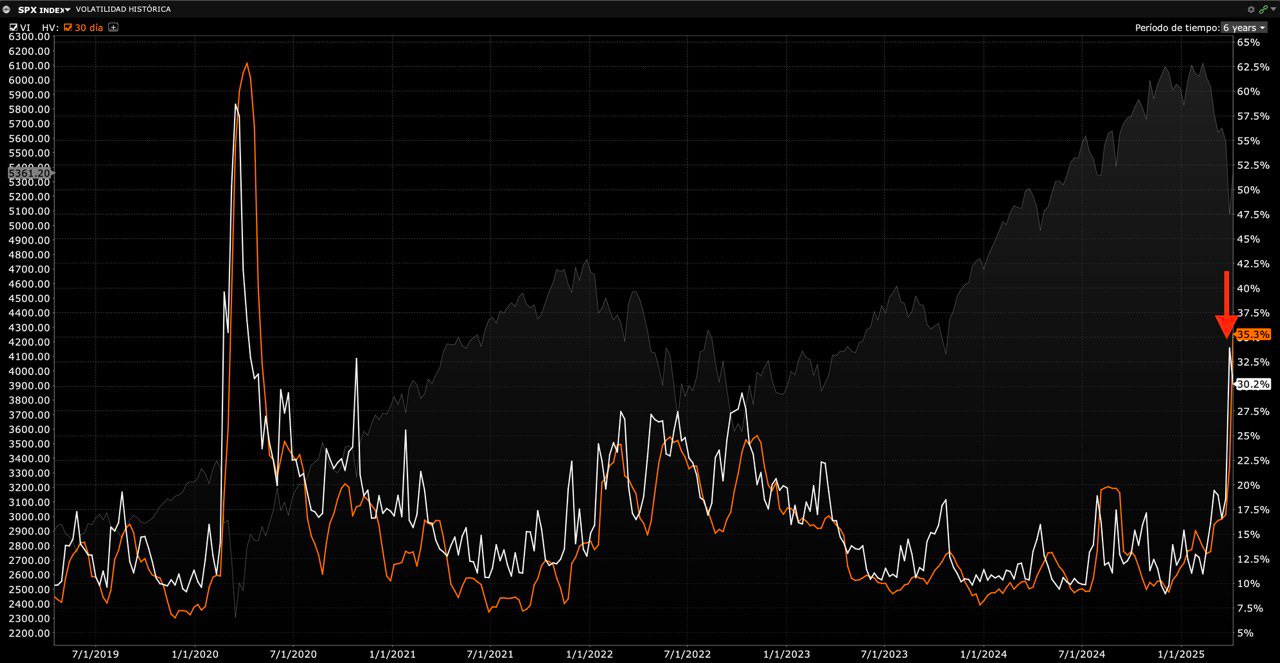

La volatilidad implícita del SPX mostró un leve retroceso el viernes.

J.J Montoya

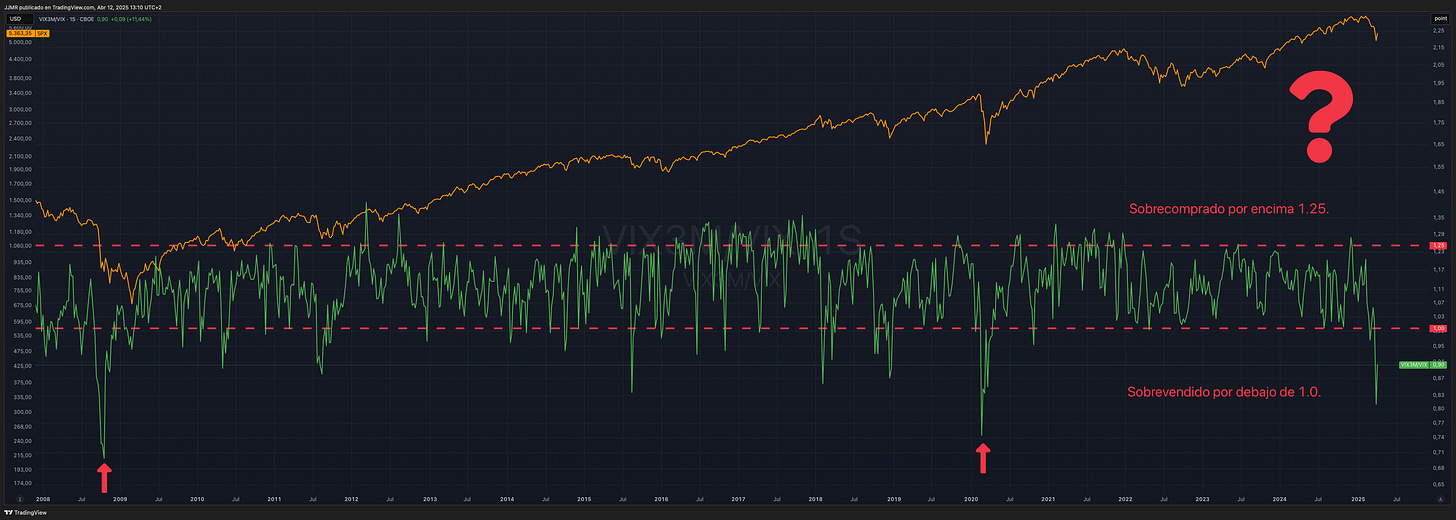

El ratio VIX3M/VIX solo ha estado tan sobrevendido en dos ocasiones anteriores: durante la crisis financiera global de 2008 y la crisis del COVID.

Cuando este ratio vuelva a situarse por encima de 1.0, podría ofrecer una señal interesante de compra.

J.J Montoya

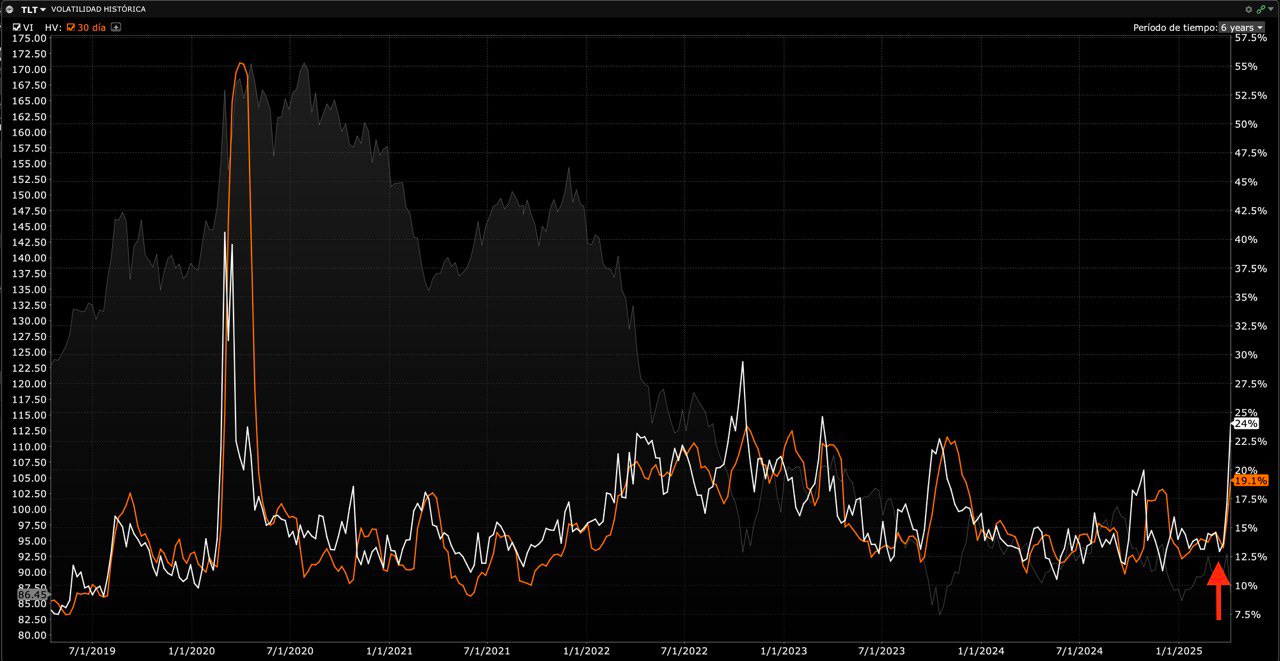

La volatilidad implícita (IV) del ETF TLT y del índice VXTLT está marcando sus niveles más altos desde el mercado bajista de 2022. Esto podría estar anticipando movimientos importantes en el segmento de bonos de largo plazo, y abrir oportunidades tácticas en este producto.

J.J Montoya

Resumen… Parece que terminar con esta “crisis” es sencillo… O lo parecía… Dejo esta cita de McEligott:

El problema principal para las acciones es que, aunque veamos rebotes fuertes y rápidos como ayer (por coberturas de cortos o movimientos técnicos sin fundamentos), la realidad de los aranceles ya está impactando y va para largo.

Ya no hay esperanzas de una “pausa amigable” en los aranceles, Y estos nuevos aranceles van a golpear el crecimiento económico de EE.UU. y del mundo en las próximas semanas y meses.

Renta Fija

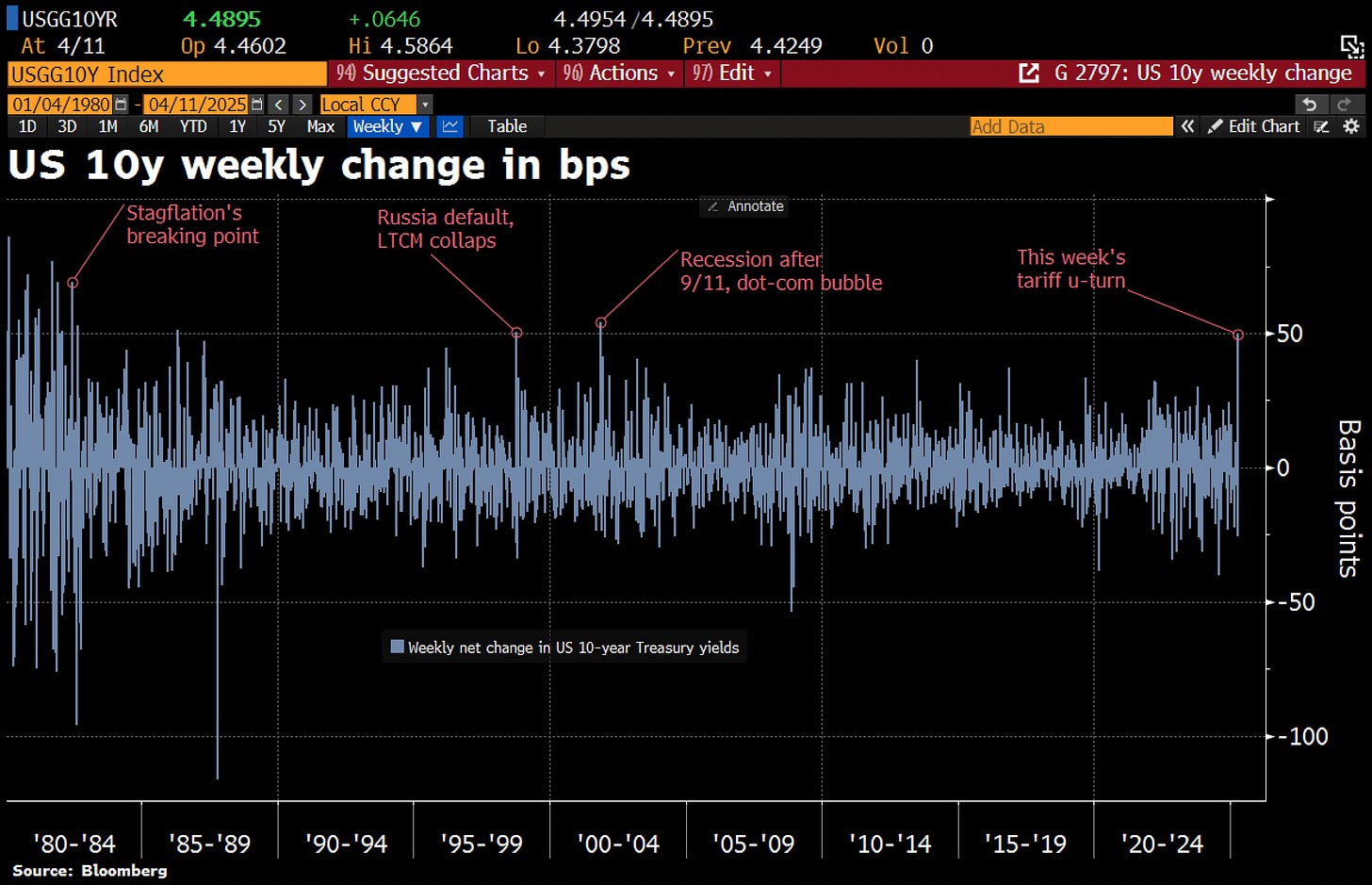

El rendimiento del Tesoro a 10 años ha subido 50 puntos básicos en los últimos cinco días... Se trata de su mayor aumento semanal desde 2001.

Los inversores acudieron en masa a los mercados de deuda europeos, la rentabilidad adicional (o "prima de riesgo") que exigen los inversores por mantener bonos del Tesoro estadounidense frente a los bonos alemanes ha aumentado 50 puntos básicos esta semana.

Este es el mayor aumento desde al menos 1989.

¿Se está perdiendo la confianza en la deuda americana?

Esta semana se han juntado varias cosas: Los fondos apalancados están vendiendo por margin calls, y el planteamiento de un déficit comercial neutral desincentiva que los inversores extranjeros sigan comprando bonos.

No quiero extenderme más con ello:

Observemos la liquidez:

La liquidez neta de la Reserva Federal ha aumentado en torno a 500.000 millones de dólares desde febrero.

Aunque no está teniendo realmente un impacto positivo en los precios de los activos de riesgo, dado todo lo demás que está ocurriendo.

TomasOnMArkets

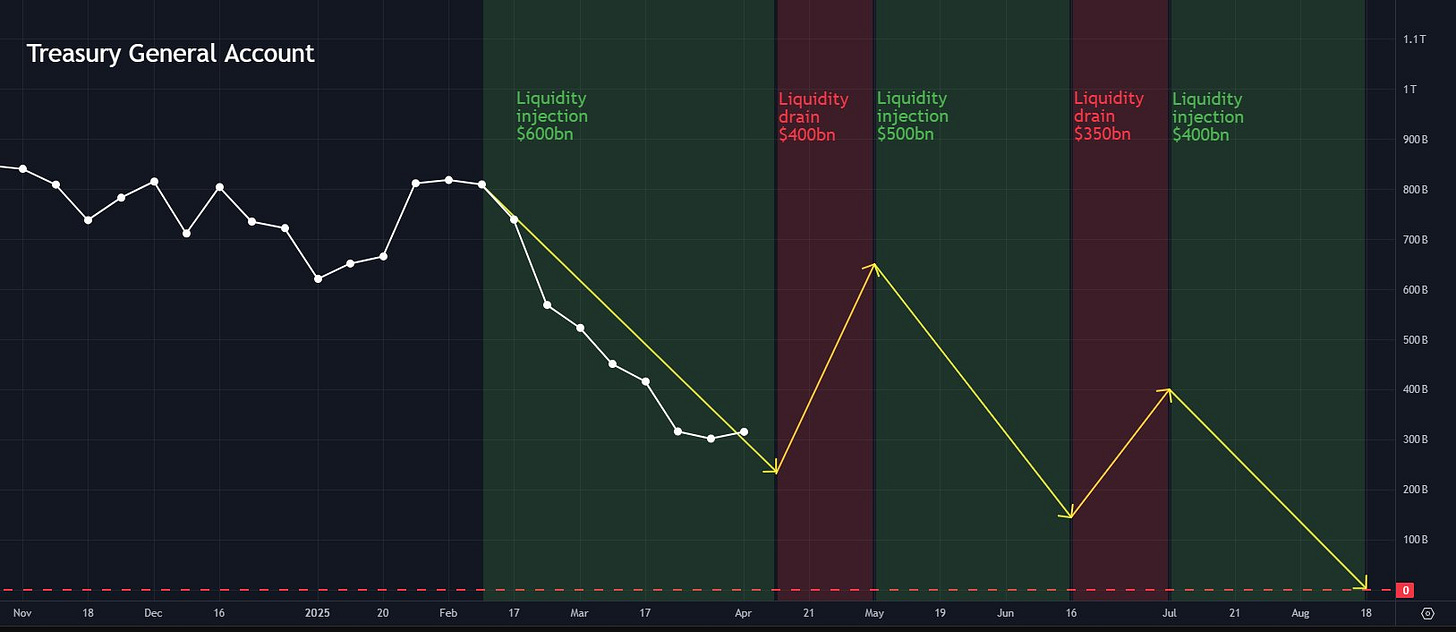

Continúa la reducción de la Cuenta General del Tesoro (TGA, por sus siglas en inglés).

El gobierno de EE. UU. está financiando su gasto a través de sus “ahorros”, ya que el techo de deuda se encuentra actualmente en vigor (no puede emitir deuda “adicional”).

Probablemente continuará siguiendo esa trayectoria general hasta que se alcance un nuevo acuerdo sobre el techo de deuda.

TomasOnMarkets

Desde la próxima semana hasta finales de abril, el saldo del TGA aumentará debido a una gran recaudación de impuestos (drenaje de liquidez).

Luego volverá a caer (inyección de liquidez) entrando en mayo (asumiendo que no se haya alcanzado un nuevo acuerdo sobre el techo de deuda).

Sigo considerando algún momento de agosto como la “fecha X” —el día en que el gobierno de EE. UU. se queda oficialmente sin dinero.

Será necesario concretar un nuevo acuerdo sobre el techo de deuda antes de ese momento.

¿Qué pasaría si interviene la Fed?

Si esto ocurre, que dada la situación de los bonos del Tesoro, no sería nada descabellado, podría tomar la forma de una nueva facilidad “temporal”, similar al Bank Term Funding Program que se implementó en marzo de 2023.

Es decir, una inyección de liquidez muy específica y dirigida, tal vez relacionada con los fondos de cobertura, en un intento de frenar cualquier desenlace del “basis trade”.

Divisas y materias primas

El dólar registró la peor caída de dos semanas del dólar estadounidense desde noviembre de 2022, cayendo a su nivel más bajo frente a sus pares fiduciarios desde octubre de 2024.

¿Quebrará el dólar?¿Es su final? Ni mucho menos, o al menos no en el corto plazo, pero si que representa la tensión e incertidumbre vivida estas últimas semanas.

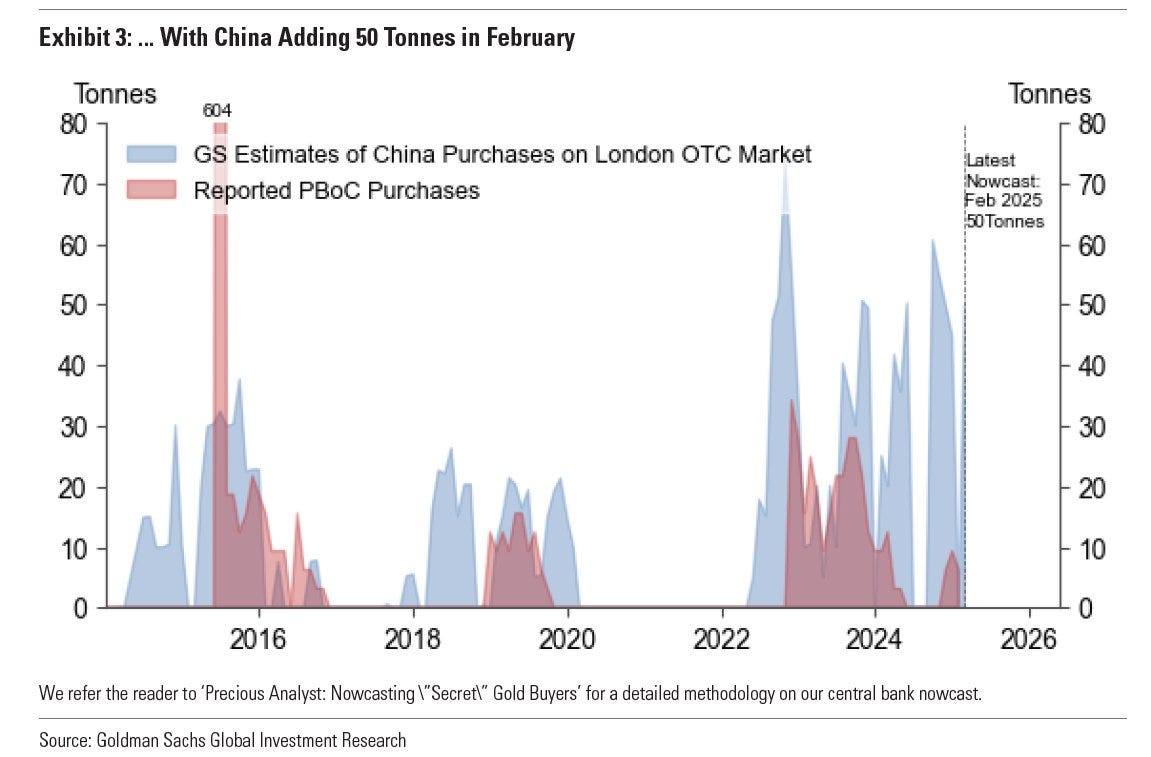

El oro ha alcanzado un nuevo récord, con su mejor semana desde los confinamientos por la COVID (marzo de 2020).

China informó compras de 5 toneladas de oro en febrero (160.000 onzas según el Banco Popular de China).

En realidad, China compró 50 toneladas de oro en febrero (según Goldman Sachs).

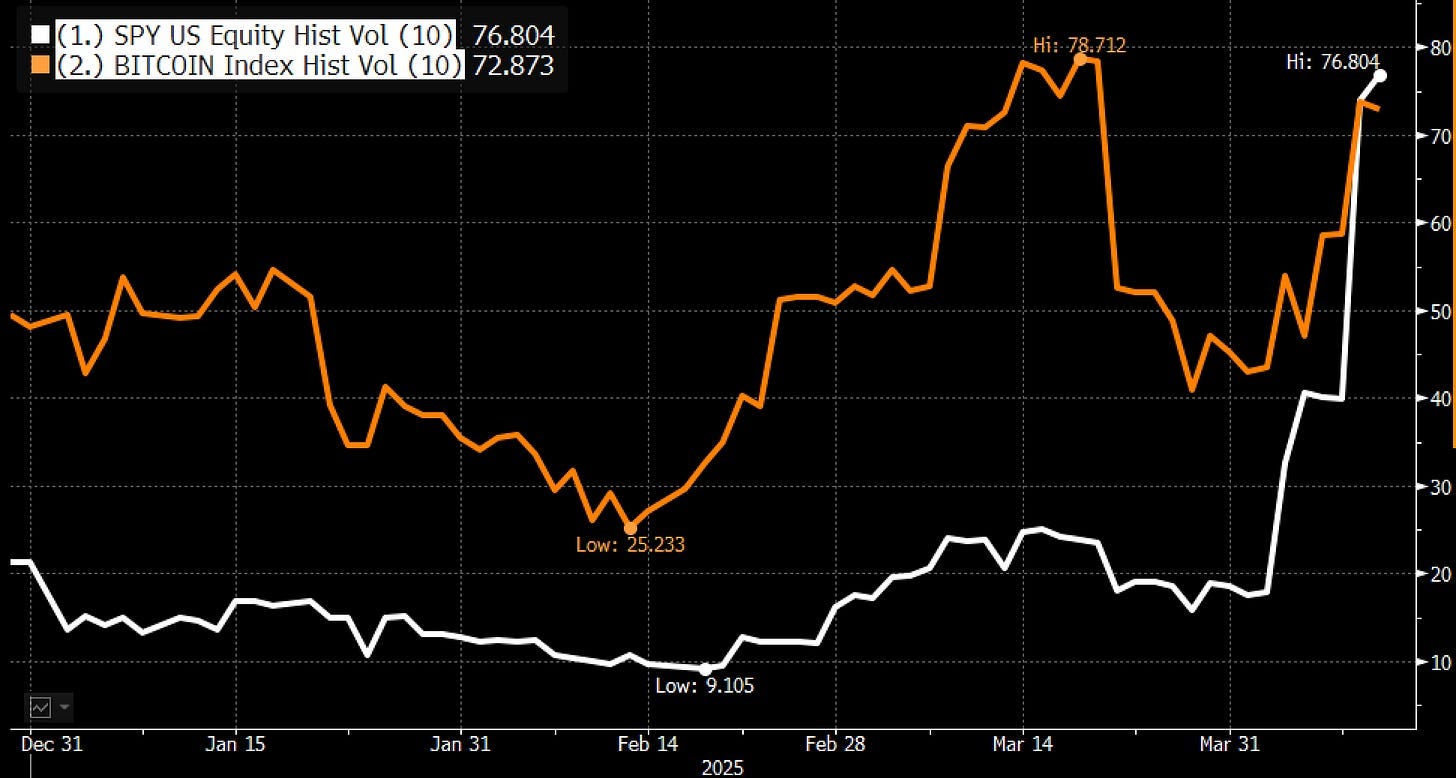

Bitcoin también registró su mejor semana desde principios de enero y lo mantuvo durante el fin de semana, lo cual es una buena señal para la apertura de futuros:

Lo de esta semana es tan sorprendente que la volatilidad del S&P500, medido por su desviación estandar a 10 sesiones... ¡Es ahora mayor que Bitcoin!

Los precios del petróleo se negocian cerca de los mínimos de cuatro años, pese a que el “pivot” de Trump hizo repuntar su precio:

En Europea…

Las acciones europeas cayeron el viernes, con el índice STOXX 600 a la baja por tercera semana consecutiva, tras un aumento de la volatilidad en respuesta a cambios abruptos en los aranceles de EE. UU., lo que intensificó los temores sobre el impacto económico de una guerra comercial.

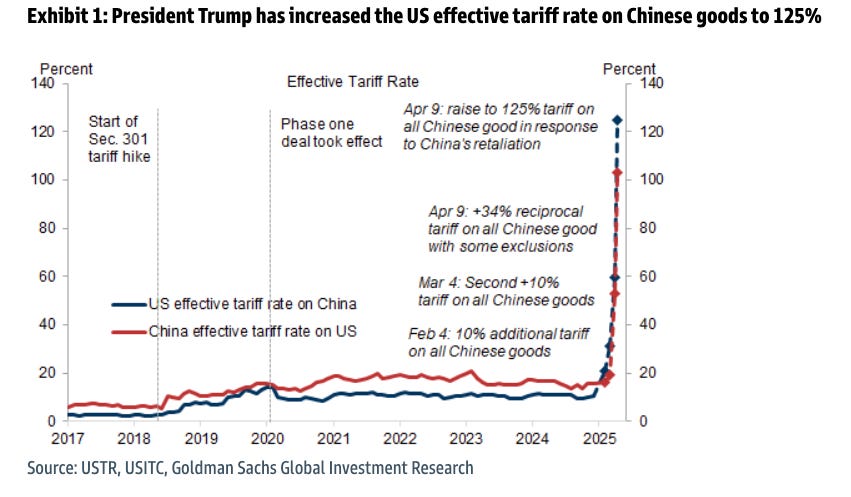

El índice paneuropeo STOXX 600 bajó un 0,1%, después de que China elevara los aranceles sobre productos estadounidenses del 84% al 125% en una escalada de las tensiones comerciales entre las dos mayores economías del mundo.

Ha sido una de las semanas más volátiles para los mercados financieros en años, ya que el presidente estadounidense Donald Trump primero impuso, luego pausó, algunos aranceles recíprocos severos a sus socios comerciales, mientras aumentaba los aranceles sobre las importaciones chinas al 145%.

El STOXX 600 tocó brevemente un mínimo de casi un año y medio a principios de semana, para luego repuntar el jueves tras la pausa arancelaria, con el índice de referencia y varios índices regionales registrando su mejor sesión desde 2022.

El STOXX 600 cayó un 1,8% en la semana, su tercera consecutiva en negativo.

"Los mercados realmente no saben qué esperar ahora mismo y por eso están siendo cautelosos, tanto en Europa como en EE. UU.", dijo Steve Sosnick, estratega jefe de Interactive Brokers.

Los índices regionales estuvieron mixtos en la jornada, con Alemania, expuesta al comercio, cayendo un 1% y el FTSE 100 del Reino Unido subiendo un 0,6%.

La pausa arancelaria de 90 días traslada el foco hacia si EE. UU. logrará acuerdos comerciales con países individuales. La UE pospuso la imposición de aranceles de represalia, y el comisario de comercio Maros Sefcovic mantendrá conversaciones con funcionarios estadounidenses el lunes.

"El cambio en los planes de Trump limita el impacto especialmente en Europa y aumenta las probabilidades de que los aranceles se utilicen como herramienta de negociación en lugar de como fuente permanente de ingresos", dijeron analistas de Danske Bank.

A pesar de la volatilidad global, los mercados financieros de la zona euro están funcionando bien en medio de la turbulencia global y el Banco Central Europeo está atento al impacto de la depreciación del dólar estadounidense, dijo la presidenta del BCE, Christine Lagarde.

La reunión de política monetaria del BCE del próximo jueves, en la que los mercados monetarios ya han descontado completamente una bajada de tipos de un cuarto de punto, será seguida de cerca por las opiniones de los responsables de política sobre cómo están afectando los aranceles a las perspectivas económicas.

Los resultados del primer trimestre también son un foco importante, con los inversores atentos a cómo la incertidumbre arancelaria afectará a los beneficios empresariales y las previsiones.

El sector inmobiliario, sensible a los tipos de interés, subió un 2,1%, mientras que el índice de bienes y servicios industriales fue el que más cayó, con una baja del 1,3%.

En Asia…

Las acciones asiáticas subieron levemente, revirtiendo las pérdidas anteriores, lideradas por las ganancias en Taiwán e India. El índice MSCI Asia Pacific llegó a subir hasta un 0,4%, con las empresas taiwanesas TSMC y Hon Hai Precision entre las que más impulsaron el alza. Las acciones en India avanzaron en un movimiento de recuperación tras la reanudación de las operaciones después de un día festivo.

Los inversores están a la espera de la respuesta del presidente estadounidense Donald Trump después de que China elevara los aranceles sobre productos estadounidenses al 125%. Esto ocurre mientras Washington aclaró que los aranceles sobre las importaciones chinas aumentaron al 145%. Las tensiones entre las dos mayores economías del mundo se han intensificado en los últimos días, lo que ha generado preocupación por el impacto en el crecimiento de EE. UU. y a nivel global.

Las acciones taiwanesas subieron en medio de entradas de capital extranjero. En Japón y Corea, los mercados bursátiles operaron a la baja, mientras que en Hong Kong las acciones subieron por cuarto día consecutivo.

Para la semana…

China

🌶️🌶️ Balanza comercial (lunes)

🌶️🌶️🌶️ PIB interanual (miércoles): Se espera un dato de 5.0%.

🌶️🌶️🌶️ Ventas minoristas (miércoles): Se espera un dato de 4.1% de crecimiento, superior al 4% registrado el mes pasado.

🌶️🌶️🌶️ Producción industrial (miércoles): Se espera un dato de 5.6%, inferior al 5.4% registrado el mes anterior.

Europa

🌶️🌶️ Sentimiento económico alemán (martes)

🌶️🌶️🌶️ Decisión de tipos del BCE (jueves): Se espera que bajen los tipos de interés 25pb.

Estados Unidos

🌶️🌶️🌶️ Ventas minoristas (miércoles): Se espera un dato de +1.3% de crecimiento intermensual.

🌶️🌶️ Permisos de construcción y viviendas iniciadas (jueves): Se esperan caídas interanuales en los datos.

Earnings

Gracias por leer

Diego