Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ampliamente al alza, antes de que la temporada de resultados impacte en los próximos días: S&P 500 +0,58%, Nasdaq +0,61%, Dow Jones +0,75%, Russell +0,56%. Los datos económicos siguen apuntando a una desaceleración, mientras que las compañías ya empiezan a eliminar guidance y hablar de incertidumbre de cara al segundo trimestre.

No obstante, las principales bolsas cotizaron al alza, impulsadas a media tarde por el optimismo del secretario de Comercio, Lutnick (quien afirma que un acuerdo comercial está cerrado, pero a la espera de la aprobación de los líderes de países no identificados), tras los comentarios positivos del secretario del Tesoro, Bessent, ese mismo día (sobre las negociaciones del acuerdo comercial).

A media tarde, Trump firmó órdenes ejecutivas que flexibilizaron los aranceles a los fabricantes de automóviles y, a última hora del día, el Financial Times informó que Trump anunciará más alivios arancelarios durante su discurso de los "Primeros 100 Días" en Detroit esta noche.

Las acciones subieron por sexto día consecutivo, la mejor racha de ganancias para el S&P 500 desde marzo de 2022. El Nasdaq está ahora a solo un 0,5% de borrar todas las pérdidas posteriores al Día de la Liberación. Las ganancias de los últimos días son notables, pero los primeros 100 días del presidente Trump han visto una caída del 8% en el S&P 500: esos son los peores "primeros 100 días" desde el mandato del presidente Nixon en 1973.

Los rendimientos de los bonos del Tesoro volvieron a caer (cerca de 4 puntos básicos en toda la curva hoy). Este movimiento deja solo el rendimiento del bono a 30 años más alto desde el Día de la Liberación (+12 puntos básicos), mientras que el rendimiento del extremo corto es drásticamente menor (-23 puntos básicos). El rendimiento a 2 años probó su nivel más bajo en casi siete meses.

El dólar se mantuvo estable hoy. El oro cayó durante el día, pero se mantuvo por encima de los 3.300 dólares. Bitcoin extendió sus ganancias recientes y se mantuvo por encima de los 95.000 dólares. El petróleo WTI cayó un 2%, luego del comentario de Bessent sobre la guerra comercial con China, la producción de Kazajistán continúa ingresando al mercado y las ganancias del sector energético son pesimistas (CVI, RIG).

El foco…

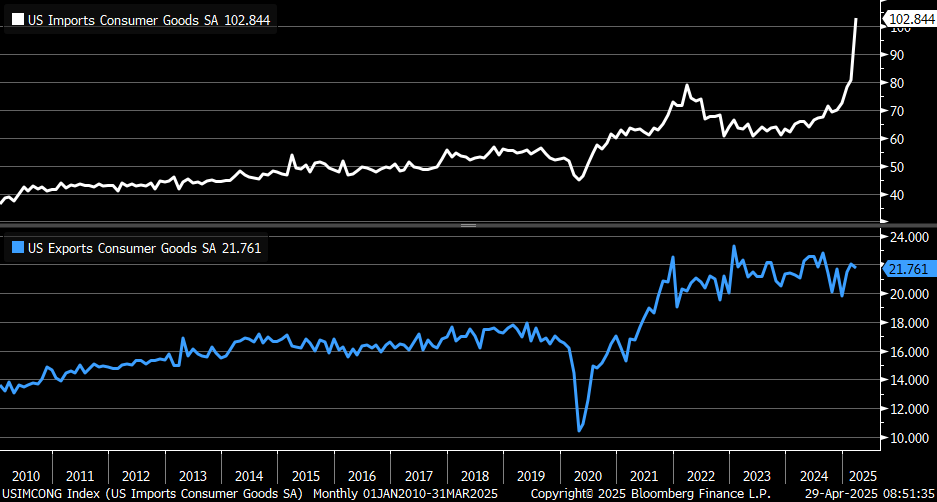

Las importaciones de bienes de consumo de EE. UU. se dispararon... alcanzando un nuevo máximo histórico y subiendo un +55,5% interanual.:

PATROCINIO de HOY

Entiende los fundamentos de la inversión inmobiliaria y reconoce las oportunidades del mercado.

Aprende desde los conceptos básicos hasta las estrategias más avanzadas, abarcando todos los aspectos esenciales para convertirse en un inversor inmobiliario de éxito.

Impartido por David García y Juan Luis Cruz, Co-CEOs & Founder de Inversiva y Quickin.

Inversiva es una empresa líder en España de inversión inmobiliaria, con +100 operaciones de inversión cada año, y facturación de +3M€.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.58%

🟢 Dow Jones +0.75%

🟢 Nasdaq100 +0.75%

🟢 Russell2000 +0.56%

Otros activos

🟢 WTI +0.49%

🔴 XAU/USD -0.80%

🔴 BTC/USD -0.77%

Europa

🟢 German DAX +0.69%

🟢 Stoxx 600 +0.36%

🔴 France's CAC -0.24%

🔴 Spain's Ibex -0.66%

Asia

🟢 Nikkei 225 +0.38%

🟢 Hang Seng +0.16%

🟢 Nifty 50 +0.03%

Divisas

🟢 DXY +0.33% ≈ 98.814

🔴 EUR/USD -0.28%

🟢 USD/JPY +0.24%

🔴 GBP/USD -0.26%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Los datos económicos siguen apuntando a una desaceleración, mientras que las compañías ya empiezan a eliminar guidance y hablar de incertidumbre de cara al segundo trimestre.

No obstante, las principales bolsas cotizaron al alza, impulsadas a media tarde por el optimismo del secretario de Comercio, Lutnick (quien afirma que un acuerdo comercial está cerrado, pero a la espera de la aprobación de los líderes de países no identificados), tras los comentarios positivos del secretario del Tesoro, Bessent, ese mismo día (sobre las negociaciones del acuerdo comercial).

A media tarde, Trump firmó órdenes ejecutivas que flexibilizaron los aranceles a los fabricantes de automóviles y, a última hora del día, el Financial Times informó que Trump anunciará más alivios arancelarios durante su discurso de los "Primeros 100 Días" en Detroit esta noche.

Las acciones subieron por sexto día consecutivo, la mejor racha de ganancias para el S&P 500 desde marzo de 2022.

ZeroHedge

Con el S&P500 superando los 5560 puntos:

El S&P500 equiponderado se mantiene con gran fortaleza también:

El Nasdaq está ahora a solo un 0,5% de borrar todas las pérdidas posteriores al Día de la Liberación.

Las ganancias de los últimos días son notables, pero los primeros 100 días del presidente Trump han visto una caída del 8% en el S&P 500: esos son los peores "primeros 100 días" desde el mandato del presidente Nixon en 1973.

ZeroHedge

Renta fija

Los rendimientos de los bonos del Tesoro volvieron a caer (cerca de 4 puntos básicos en toda la curva hoy). Este movimiento deja solo el rendimiento del bono a 30 años más alto desde el Día de la Liberación (+12 puntos básicos), mientras que el rendimiento del extremo corto es drásticamente menor (-23 puntos básicos).

ZeroHedge

El rendimiento a 2 años probó su nivel más bajo en casi siete meses.

Divisas y materias primas

El dólar se mantuvo estable hoy.

El oro cayó durante el día, pero se mantuvo por encima de los 3.300 dólares.

Bitcoin extendió sus ganancias recientes y se mantuvo por encima de los 95.000 dólares.

El petróleo WTI cayó un 2%, luego del comentario de Bessent sobre la guerra comercial con China, la producción de Kazajistán continúa ingresando al mercado y las ganancias del sector energético son pesimistas (CVI, RIG).

Comentarios de acciones

Por sectores

Finviz

RESULTADOS EMPRESARIALES

NXP Semiconductors (NXPI): Métricas sólidas en el primer trimestre, pero el CEO Sievers informó al Consejo su intención de retirarse a finales de 2025.

United Parcel Service (UPS): Superó expectativas tanto en ingresos como en beneficios.

Honeywell International (HON): Beneficio por acción (EPS) e ingresos por encima de lo esperado; aumentó previsión de beneficios para el año completo.

Spotify (SPOT): No alcanzó expectativas en EPS, ingresos ni usuarios mensuales activos (MAUs), con previsión débil de ingresos para el próximo trimestre.

Royal Caribbean Cruises (RCL): Beneficio superior a lo esperado junto con sólidas previsiones para el próximo trimestre y el año completo.

General Motors (GM): Superó las principales métricas del primer trimestre, pero retiró previsión y pausó recompra de acciones por valor de 4.000 millones USD debido al posible impacto de los aranceles.

Pfizer (PFE): Superó previsión de beneficios y reafirmó guía para 2025.

Coca-Cola (KO): Resultados mixtos.

PayPal (PYPL): Superó en beneficios, pero falló en ingresos; mantuvo la previsión anual debido a la incertidumbre macroeconómica global.

Corning (GLW): Informe sólido del primer trimestre.

Sysco (SYY): Falló tanto en EPS como en ingresos, con comentarios pesimistas.

NOTICIAS DE EMPRESAS

Hims & Hers Health (HIMS), Novo Nordisk (NVO): Anunciaron una oferta conjunta de Wegovy a través de Hims and Hers.

Amazon (AMZN): Respondió al comentario de la secretaria de prensa de la Casa Blanca, Leavitt, quien calificó de hostil el anuncio de Amazon (según informes, Amazon mostraría el nuevo precio de los productos en su web, reflejando el aumento por los aranceles de Trump). Sin embargo, un portavoz de Amazon afirmó que esa decisión nunca se consideró para la web principal de Amazon;

Amazon Haul sí ha considerado listar derechos de importación en ciertos productos, según el Washington Post. Más tarde, el subdirector de prensa de la Casa Blanca, Miller, dijo que tomarán la respuesta de Amazon al pie de la letra.

Wells Fargo (WFC): Anunció un dividendo de 0,40 USD por acción a pagar a partir del 1 de junio y un programa de recompra de acciones por 40.000 millones USD.

Google (GOOGL): Lanzó herramientas de IA para practicar idiomas mediante lecciones personalizadas, según TechCrunch.

En la sesión europea…

Resumen de sesión

Las bolsas europeas extendieron sus ganancias por sexta sesión consecutiva este martes, con el sector financiero aportando soporte tras los resultados de HSBC y Deutsche Bank, aunque la atención se centró en cómo las empresas están evaluando las implicaciones de los aranceles estadounidenses.

El índice paneuropeo STOXX 600 cerró con una subida del 0,4%, liderado por el índice de aeroespacial y defensa. Rheinmetall, el mayor fabricante de munición de Europa, se disparó un 8,5% después de informar un aumento preliminar del 46% en las ventas del primer trimestre, impulsado principalmente por su división de defensa.

También impulsó al índice principal el sector sanitario, de gran peso en el índice, que subió un 1,2%. Novo Nordisk avanzó un 2,4% tras anunciar que colaborará con plataformas de telemedicina como Hims & Hers, Ro y LifeMD para vender Wegovy.

Las acciones de HSBC subieron un 3% después de que el banco con sede en Londres anunciara una recompra de acciones por valor de 3.000 millones de dólares, aunque advirtió que la demanda de préstamos y la calidad crediticia podrían verse afectadas por las consecuencias más amplias de la guerra comercial impulsada por el presidente estadounidense Donald Trump.

Deutsche Bank avanzó un 5% tras reportar un aumento del 39% en su beneficio del primer trimestre, siendo este el mayor banco de Alemania.

“El balance general de resultados no es tan negativo. Aunque son datos pasados, para la mayoría de las compañías que han informado hasta ahora, las sorpresas han sido ligeramente positivas”, señaló Elwin De Groot, jefe de estrategia macroeconómica en Rabobank.

Trump firmará una orden que otorgará alivio a los fabricantes de automóviles que producen en EE. UU. respecto a parte de sus nuevos aranceles del 25% a los vehículos, para darles tiempo a reubicar sus cadenas de suministro, según indicó el secretario de Comercio Howard Lutnick.

Los mercados globales se han estabilizado recientemente ante el creciente optimismo por un posible alivio en las tensiones comerciales entre EE. UU. y China, tras una fuerte presión vendedora a comienzos del mes causada por el impacto de los aranceles anunciados por Trump.

El miembro del consejo del Banco Central Europeo, Piero Cipollone, advirtió que una guerra comercial global podría tener un “efecto recesivo inequívoco” sobre los países involucrados.

Pese a las recientes subidas, el índice europeo de referencia se encamina a su segunda caída mensual consecutiva.

Una encuesta reveló que los consumidores de la eurozona aumentaron sus expectativas de inflación para los próximos años en marzo, aunque los datos son anteriores a los nuevos aranceles estadounidenses.

Finalmente, la confianza del consumidor en Alemania mejoró aún más de cara a mayo, gracias a la expectativa de un nuevo gobierno que parece haber tranquilizado a los hogares.

Algunos comentarios de acciones

Capgemini subió un 5,6% tras publicar ingresos superiores en el primer trimestre.

En el lado negativo, BP cayó un 2,4% tras reportar una caída del 48% en su beneficio neto, mayor a lo esperado, y anunciar la salida de su director de estrategia. Porsche, por su parte, retrocedió un 4,1% después de recortar varias de sus previsiones para 2025.

En la sesión asíatica…

Las bolsas asiáticas subieron este martes, alcanzando su nivel más alto del mes, impulsadas por el repunte de algunas tecnológicas chinas y el mejor ánimo tras señales de que EE. UU. modera su retórica comercial. El índice MSCI Asia Pacific avanzó hasta un 0,7%. TSMC y Meituan fueron los mayores impulsores del índice, mientras que Reliance Industries en India continuó su rally tras presentar resultados mejores de lo esperado. Los índices avanzaron en Hong Kong, Taiwán, India y Corea del Sur. Japón estuvo cerrado por festivo.

Australia: el S&P/ASX 200 subió un 0,92% y encadenó su cuarta sesión consecutiva al alza. Los inversores ignoraron la incertidumbre comercial global. Crecen las expectativas de que el Banco de la Reserva de Australia recorte tipos en 25 puntos básicos en mayo. El mercado espera los datos de inflación de este miércoles para anticipar su próxima decisión.

Taiwán: el TAIEX subió un 1% y volvió a liderar la región. El optimismo continúa tras el rally reciente en EE. UU. TSMC ganó un 0,6% y cerró por encima de los TWD 900 por primera vez desde la caída por los aranceles a principios de abril. Las small y mid caps volvieron a superar al índice general, y el índice OTC sumó su sexta subida consecutiva. Las acciones vinculadas a IA y robótica se dispararon.

Corea del Sur: el KOSPI subió un 0,65%, liderado por las compras de inversores locales, que sumaron su tercer día consecutivo como compradores netos. Hoy compraron principalmente tecnológicas (69 millones de USD) y financieras (94 millones de USD), mientras que los extranjeros continuaron vendiendo, especialmente en equipos de transporte (-231 millones de USD), donde se incluyen astilleros, defensa y autos. Hanwha Ocean se desplomó un 12,1% después de que su accionista KDB anunciara una colocación acelerada de hasta 735 millones de USD. Las automotrices coreanas ganaron un 1,6% ante la expectativa de que Trump suavice los aranceles al sector.

Japón: el mercado estuvo cerrado por el Día de Showa y retomará la actividad el 30 de abril.

China: el SHSZ300 cayó un 0,2% en una sesión volátil. La incertidumbre por la relación comercial con EE. UU. pesó en el ánimo de los inversores, especialmente después de que China reiterara que actualmente no hay negociaciones con Washington. Las small caps y tecnológicas superaron a las grandes, pero sin una dirección clara. Innovance subió un 4% tras superar previsiones. El sector salud rebotó: Xinqi Pharma se disparó un 14% tras triplicar sus beneficios en el primer trimestre. Un informe reciente apunta a una posible revalorización del sector, con foco en empresas con ingresos puramente locales como Ping An Good Doctor y Ali Health.

Hong Kong: el Hang Seng subió un 0,2%. Southbound fue vendedor neto por 827 millones de USD, manteniendo la tendencia bajista de la semana pasada. Los gestores activos aprovecharon la liquidez de compras pasivas para vender. Wuxi AppTec subió un 4,2% tras batir expectativas en ingresos y beneficios. Geely también ganó un 4,2% después de que su filial Volvo anunciara planes para reducir costes. En contraste, BYD cayó un 2,6% por la persistencia de dudas sobre la demanda.

Eventos relevantes de la jornada

España: PIB e Inflación

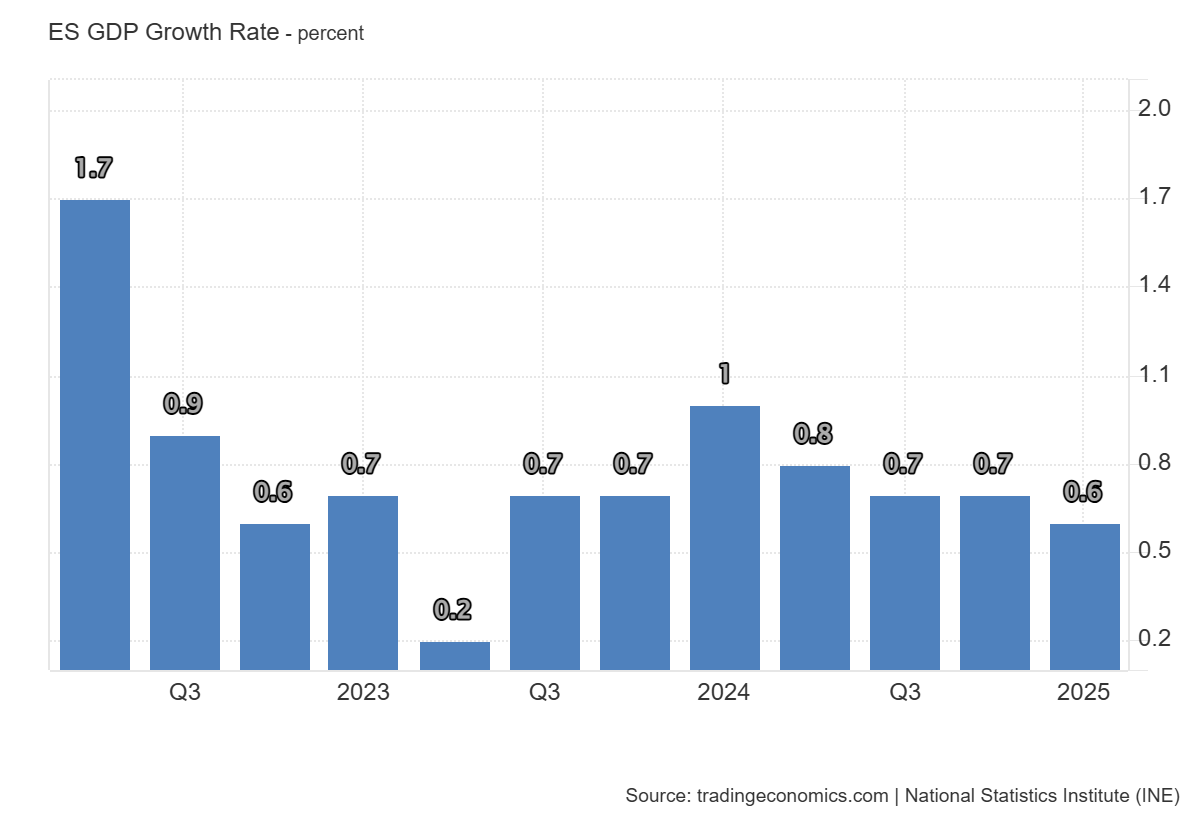

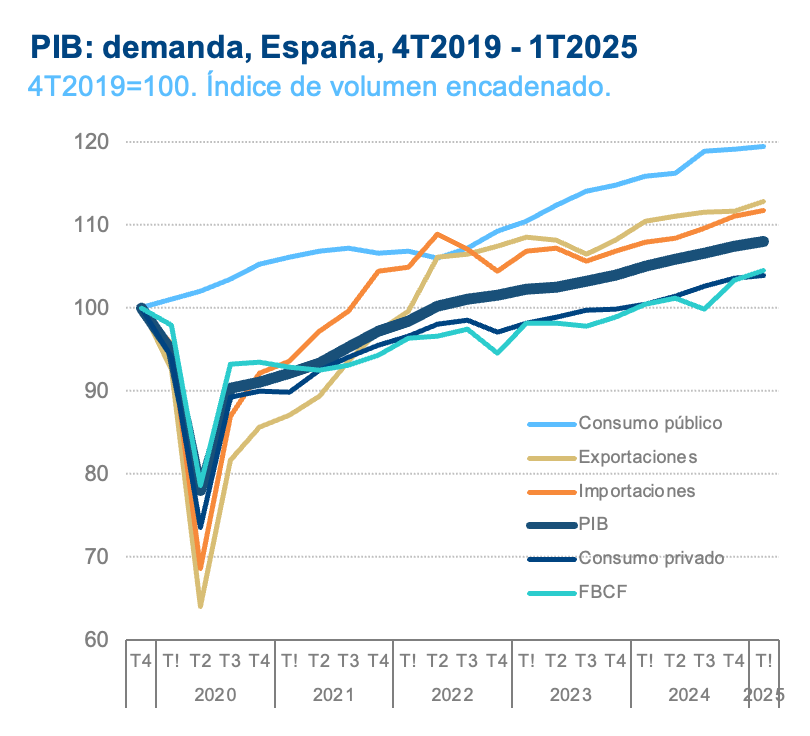

La economía de España se expandió un 0,6% en el primer trimestre de 2025, el crecimiento más débil en siete trimestres y ligeramente por debajo de las expectativas del mercado del 0,7%, tras una revisión a la baja del aumento del 0,7% en el cuarto trimestre.

A pesar de la desaceleración, España sigue siendo uno de los mejores desempeños de la eurozona, con el FMI elevando recientemente su previsión de crecimiento para 2025 al 2,5 %.

Sin embargo, un apagón generalizado el lunes podría lastrar el crecimiento del segundo trimestre, y los economistas advierten que podría restar hasta 0,5 puntos porcentuales al PIB, aunque gran parte de ello podría recuperarse a medida que se restablezca el suministro eléctrico.

En el primer trimestre, la demanda interna contribuyó con 0,4 puntos porcentuales al crecimiento, mientras que la demanda externa aportó 0,2. El consumo de los hogares aumentó un 0,4%, el gasto público subió un 0,2 % y la inversión creció un 0,6%. Las exportaciones avanzaron un 1%, mientras que las importaciones disminuyeron un 0,7%. En términos interanuales, el PIB subió un 2,8 %.

BBVA Research

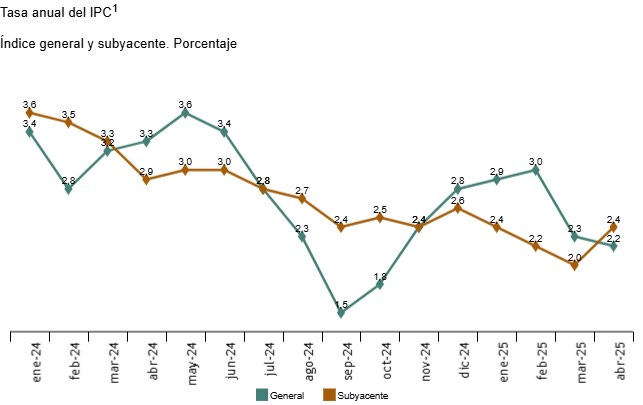

Por el lado de los precios… La inflación anual estimada del IPC en abril de 2025 es del 2,2%.

Esta evolución es debida, principalmente, al descenso de los precios del gas, frente a la subida de abril de 2024, y a la bajada de los precios de la electricidad, mayor que en abril del año pasado. También, a los carburantes y lubricantes para vehículos personales, cuyos precios bajan, mientras que en el mismo mes del año anterior aumentaron.

En sentido contrario, destaca la subida de los precios de ocio y cultura, que bajaron en abril de 2024.

La tasa de variación anual estimada de la inflación subyacente (índice general sin alimentos no elaborados ni productos energéticos) aumenta cuatro décimas, hasta el 2,4%.

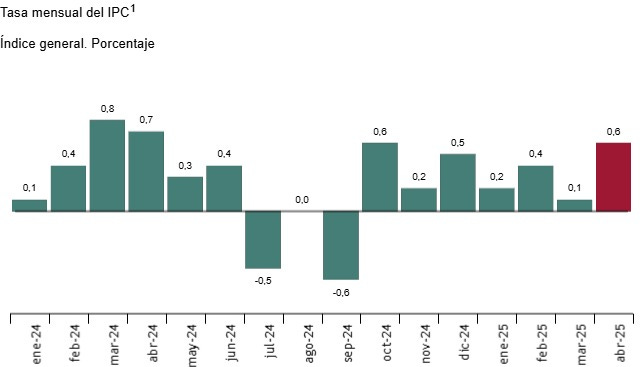

El dato intermensual muestra un aumento del 0.60%:

Actualizaciones sobre aranceles

La noticia del día: Amazon mostrará el costo de los aranceles de Trump en cada producto - Punchbowl

Casa Blanca: Que Amazon muestre los aranceles en cada producto es un acto hostil y político.

Según el secretario del Tesoro, Scott Bessent, quien asistió a la conferencia de prensa, la decisión de Amazon de destacar los aranceles es injusta dado que Amazon no está desglosando los costos de las políticas implementadas por otras administraciones (incluidas las regulaciones).

"¿Por qué Amazon no hizo esto cuando la administración Biden elevó la inflación al nivel más alto en 40 años?".

"No es una sorpresa", continuó Leavitt, y agregó: "Amazon se ha asociado con una rama de propaganda china. Así que esta es otra razón por la que los estadounidenses deberían comprar productos estadounidenses".

Amazon dice que el plan de mostrar aranceles en el sitio web "nunca fue considerado", según The Washington Post.

Según CNN, un alto funcionario de la administración Trump le contó la noticia al presidente Trump, tras lo cual Trump llamó al fundador de Amazon, Jeff Bezos. Poco después de la llamada, un portavoz de Amazon emitió un comunicado aclarando que la medida no se estaba considerando para el sitio web principal de Amazon, sino solo para "Amazon Haul".

Mmm ¿Por qué no quiere que sepan el impacto de los aranceles?

Más allá de que sea licito o ético… Lo cierto es que muchas compañías se están viendo afectadas y ahpra que es temporada de resultados, lo expresan:

Empresas de todo el mundo, incluidos fabricantes de automóviles, cerveceras, aerolíneas y productores de alimentos envasados, están advirtiendo que los aranceles de importación del presidente de EE. UU., Donald Trump, están comenzando a causar estragos en sus negocios.

Para algunos, los aranceles están reduciendo márgenes, afectando ventas y obligando a trasladar la producción a EE. UU., con elevados costos. Para otros, la preocupación principal es el impacto en la economía global. Para casi todos, la incertidumbre sobre el nivel final de los aranceles hace que prever sea casi imposible.

Porsche AG advirtió que los márgenes de beneficio se reducirán este año debido a los aranceles estadounidenses, que golpearon las ventas en abril y también afectarán en mayo. Podría costarles hasta 2.000 millones de euros anuales. Sus acciones cayeron hasta un 7,6 % en Alemania.

Volvo Car AB anunció recortes de costes por casi 2.000 millones de dólares debido a la débil demanda y las tensiones comerciales. Retiró su guía financiera para 2025.

JetBlue Airways Corp. retiró su previsión anual y advirtió de un empeoramiento en la demanda de viajes aéreos por la guerra comercial, además de considerar recortes adicionales de capacidad.

Associated British Foods Plc (Primark) avisó que tendrá que subir precios en EE. UU. por los aranceles, un proceso costoso debido a su producción en Asia.

Adidas AG reportó buenos resultados trimestrales, pero no actualizó su previsión anual por la incertidumbre de los aranceles, que podrían presionar negativamente sus resultados.

Deutsche Lufthansa AG advirtió sobre baja visibilidad para el resto del año debido a las tensiones comerciales y cambios en el comportamiento del consumidor.

General Motors Co. retiró su guía de beneficios y pausó su recompra de acciones de 4.000 millones de dólares hasta tener más claridad sobre los aranceles.

UPS retiró su guía financiera para 2025 por la incertidumbre macroeconómica. Prevén menor demanda en la ruta EE. UU.–China, la más rentable.

AstraZeneca Plc señaló que los medicamentos están fuera de los aranceles por ahora, pero que de imponerse, el impacto sería limitado gracias a su producción en EE. UU.

Kraft Heinz Co. recortó sus previsiones de ventas y beneficios debido al empeoramiento del sentimiento del consumidor y al impacto de los aranceles.

Carlsberg A/S espera menor impacto que otras cerveceras debido a su pequeña cuota en EE. UU., pero podrían verse afectados indirectamente en su cadena de suministro y costes de empaquetado.

Comentarios sobre la situación actual y sobre los automóviles:

Bessent: Con el tiempo veremos que los aranceles chinos no son sostenibles para China. La responsabilidad recaerá sobre China. Los aranceles harán que China pierda empleos.

Bessent se niega a confirmar si Trump ha hablado con Xi Jinping, el presidente de China.

Trump está creando incertidumbre estratégica en las negociaciones. La apertura de la incertidumbre se irá reduciendo. No anticipamos impactos en la cadena de suministro.

Trump se ha reunido con fabricantes de automóviles nacionales y extranjeros. Queremos dar facilidades a los fabricantes de automóviles para que creen empleo.

Casa Blanca: Trump firmará una orden ejecutiva sobre los aranceles a los automóviles el martes.

Oficial (según Lutnick):

Los fabricantes de automóviles construidos en EE. UU. recibirán una compensación equivalente al 15 % del valor de esos vehículos para contrarrestar los aranceles sobre piezas importadas.

Los coches terminados en EE. UU. con un 85 % de contenido nacional no pagarán aranceles de piezas.

Objetivo: Ayudar a los fabricantes a trasladar sus cadenas de suministro a EE. UU.

Detalles ampliados (según el WSJ):

El arancel del 25 % a coches terminados extranjeros ya está en vigor.

El reembolso para fabricantes se calcula así:

Primer año: reembolso hasta el 3,75 % del valor de un coche (25 % aplicado al 15 % del valor del coche).

Segundo año: reembolso baja al 2,5 % (25 % aplicado al 10 % del valor del coche).

Después del segundo año, desaparece el reembolso.

Las piezas fabricadas en EE. UU., México o Canadá (cumpliendo el USMCA) quedan exentas de aranceles.

La idea es dar tiempo a los fabricantes para que encuentren nuevos proveedores nacionales antes de asumir los aranceles completos.

Por el lado de China, según Reuters:

Elimina el arancel del 125% sobre las importaciones de etano estadounidense.

Desaceleración económica en EEUU

Cuanto más tiempo pase… Este problema más se convertirá en estrcutural:

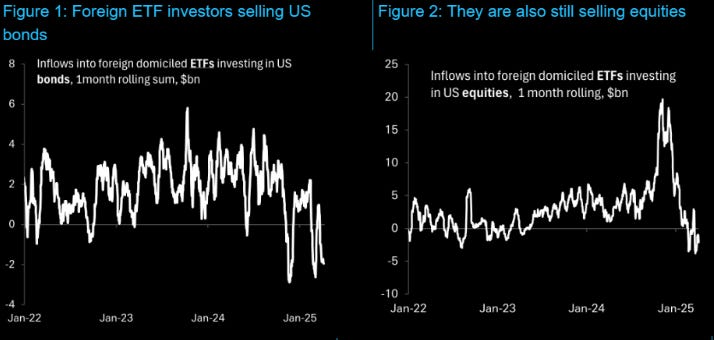

DB monitorea dos indicadores casi en tiempo real de los flujos de capital en EE. UU., que muestran una drástica interrupción de las entradas de capital extranjero a bonos y acciones estadounidenses en los últimos dos meses.

La evidencia sugiere una rápida desaceleración o una desinversión activa, factores que representan un desafío para el dólar estadounidense dado el contexto de doble déficit.

Cabe destacar que, a pesar de la recuperación de los precios de los activos estadounidenses, los inversores extranjeros siguen mostrando una presión vendedora persistente, manteniéndose en gran medida en una huelga de compradores.

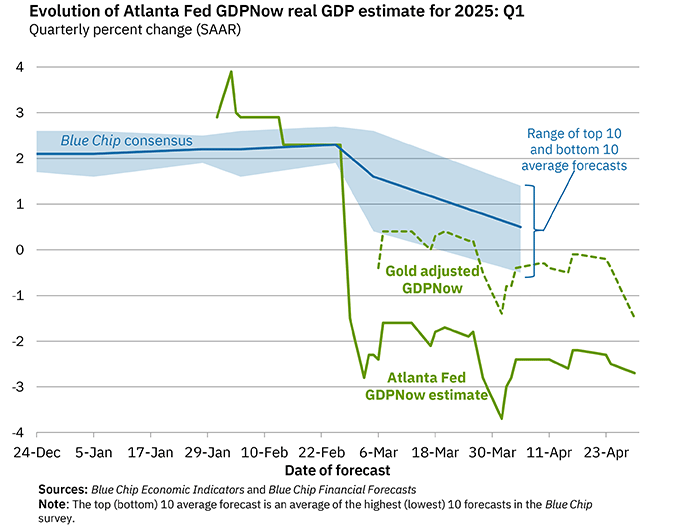

La estimación final del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada estacionalmente) en el primer trimestre de 2025 es de -2,7% a fecha de 29 de abril, bajando desde el -2,4% del 24 de abril.

La estimación final del modelo alternativo, que ajusta por las importaciones y exportaciones de oro (según se describe aquí), es de -1,5%.

Mañana ya conoceremos el primer dato oficial.

La explicación:

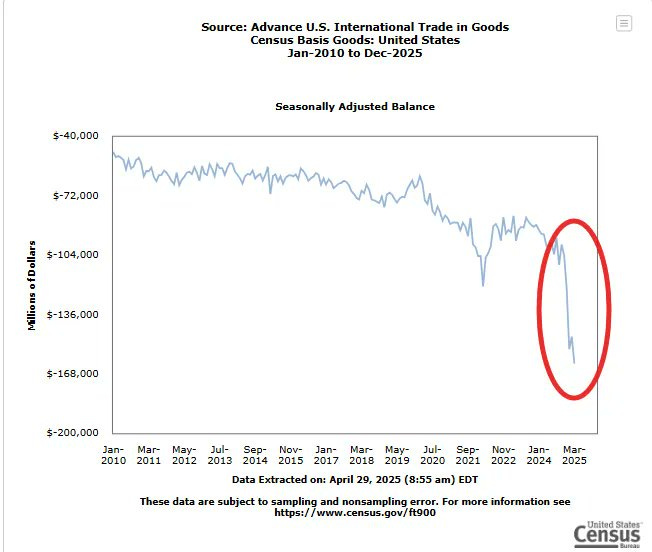

El déficit del comercio de mercancías de Estados Unidos se amplió inesperadamente hasta alcanzar un récord, ya que las empresas continuaron importando bienes para adelantarse a los aranceles.

Después de cierta moderación en la balanza comercial de bienes en febrero:

En marzo.. El déficit en el comercio de bienes aumentó un 9,6% respecto al mes anterior a 162.000 millones de dólares, muy por encima de los 145.000 millones esperados, lo que supondrá un lastre adicional para el PIB del primer trimestre.

Desde octubre, el déficit ha aumentado aproximadamente 59.000 millones de dólares (un 65%)

¿Hasta cuándo los inventarios adelantados de aranceles abastecerán los estantes?

Las importaciones aumentaron un 5% a 342,7 mil millones de dólares, lideradas por los bienes de consumo:

Las importaciones de bienes de consumo de EE. UU. se dispararon... alcanzando un nuevo máximo histórico y subiendo un +55,5% interanual.

Las exportaciones de bienes de consumo disminuyeron en marzo... no fue una caída dramática, pero es importante observarlo también.

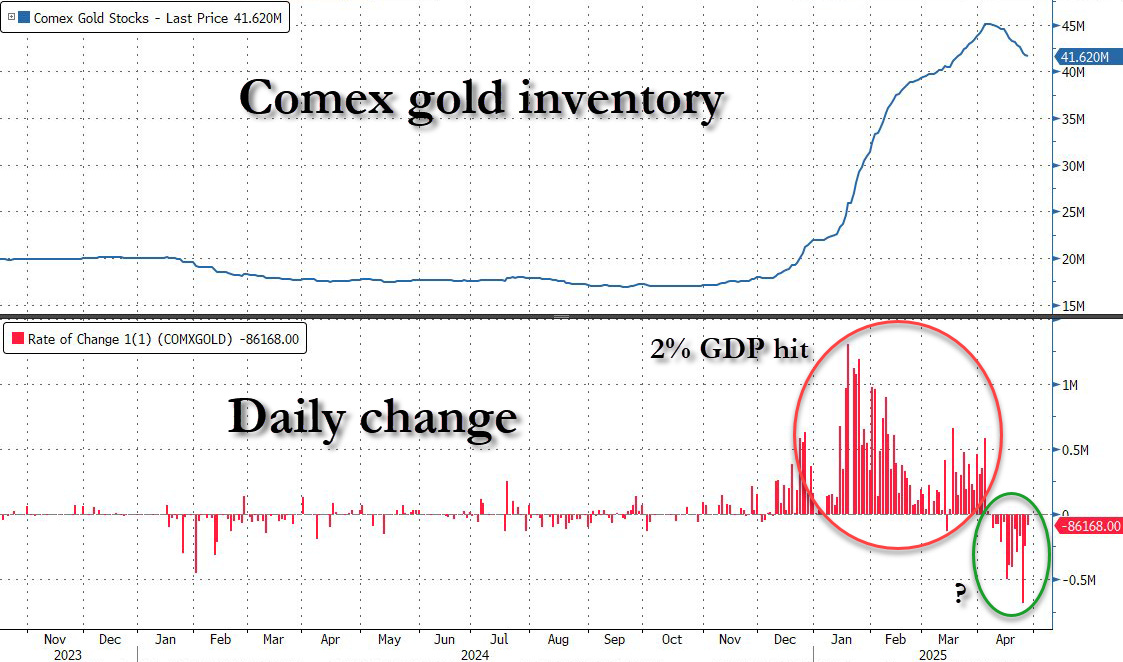

Dado que esta es la publicación de datos "adelantados", no hay datos sobre las balanzas comerciales de cada país ni sobre la evolución de las importaciones de oro. Cabe recordar que las importaciones de oro se dispararon durante febrero..

Lo que sí sabemos es que los inventarios de oro en el COMEX han estado cayendo en marzo, lo que sugiere una desaceleración de las importaciones... lo que inflará los pronósticos del PIB (confundiendo aún más a todos los doctores).

Situación del mercado

Los mercados se están compartando fantásticamente… ¿Estarán subestimando el impacto de los aranceles?

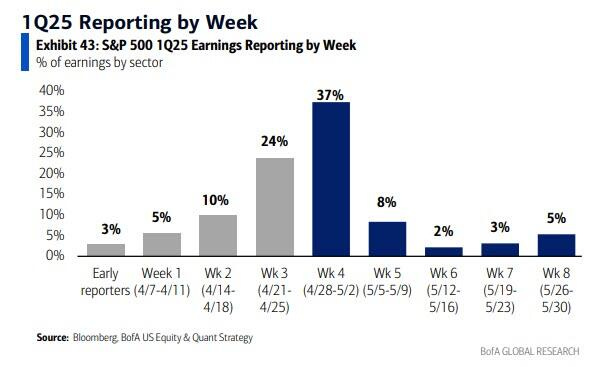

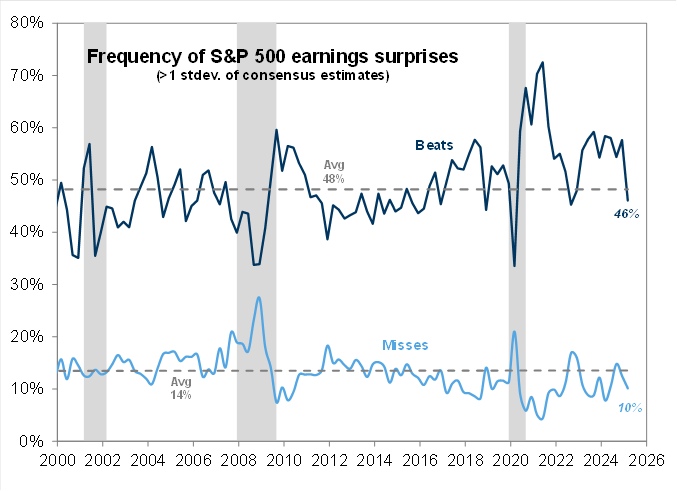

Las empresas ya están hablando y esta semana presentan el 40% del peso del S&P500:

Se observa que las que superan las expectativas no están siendo recompensadas (la acción mediana superó las expectativas por solo 50 puntos básicos frente a los 101 puntos básicos del promedio histórico), mientras que las que no las cumplen han tenido un rendimiento inferior (247 puntos básicos frente a los 206 puntos básicos del promedio histórico)...

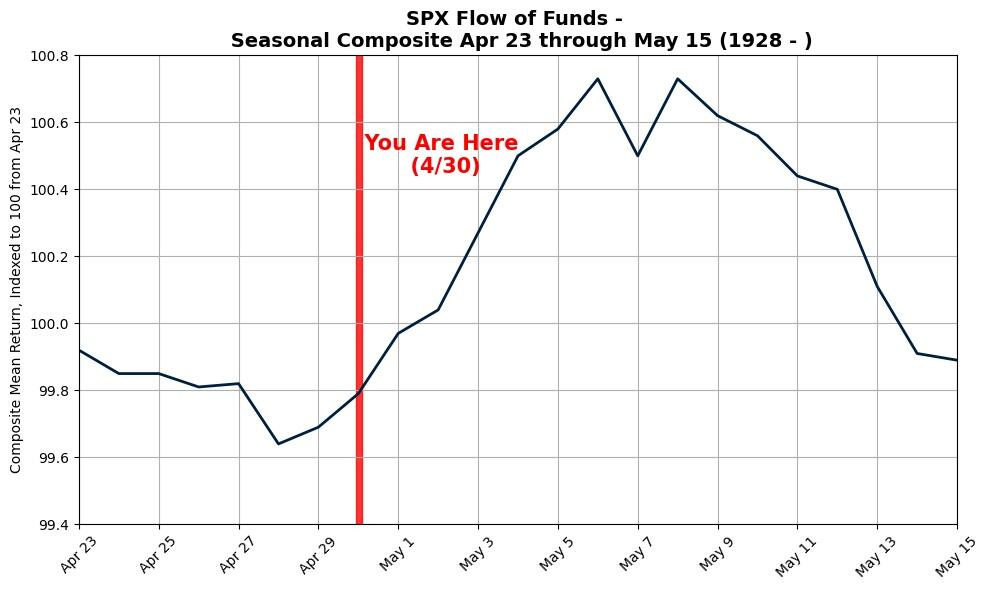

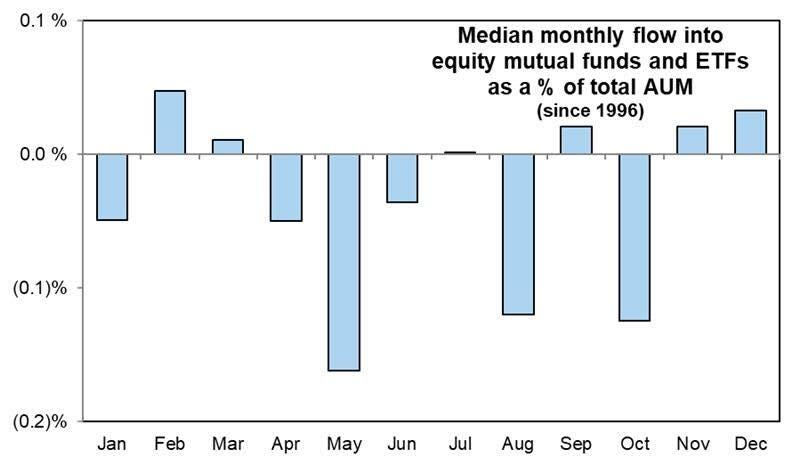

Recuerde que la primera quincena de mayo no suele ser muy positiva:

Debido especialmente a la salida de flujos:

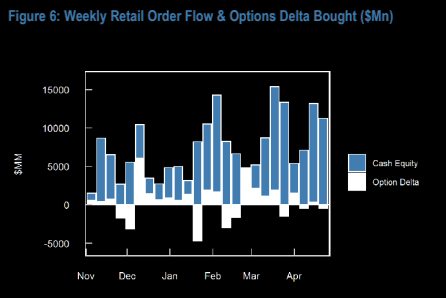

JPM: el minorista siguió comprando la semana pasada (US$11 mil millones, 2 desviaciones estándar por encima del promedio de 12 meses).

Hedge funds compraron netamente acciones de EE. UU. por tercera semana consecutiva (+0,6 desviaciones estándar a 1 año), impulsados principalmente por compras continuas en productos macro.

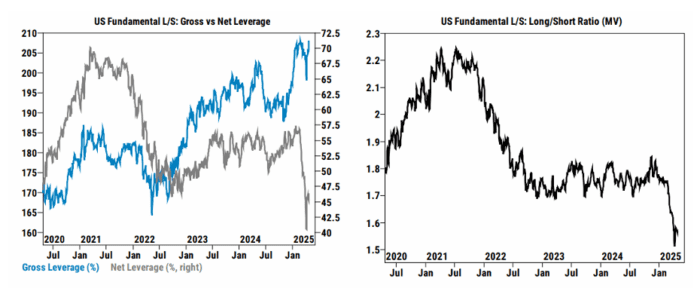

La relación Long/Short en Financieros (valor de mercado) ahora está en 1,69 (percentil 50 a 1 año, percentil 19 a 5 años).

Los fondos sistemáticos compraron 26.000 millones de dólares la semana pasada tras las ventas de reequilibrio anteriores, una cifra confortablemente inferior a 1 desviación estándar, y se espera que crezca ligeramente esta semana.

Tenemos a los CTAs como compradores de renta variable estadounidense en todos los escenarios para la próxima semana y el próximo mes.

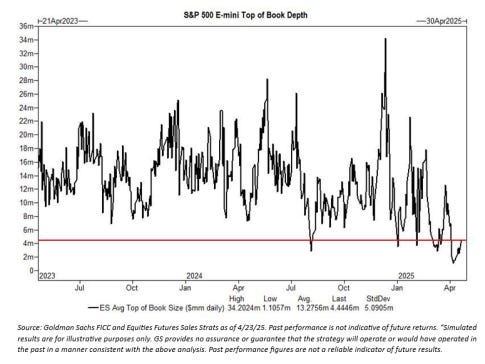

No obstante… La liquidez sigue siendo un desafio: "La profundidad del Top of Book del S&P Emini se sitúa actualmente en aproximadamente 4 millones de dólares (llegó a cotizar por debajo de 1 millón el 9 de abril; la única otra vez que vi algo similar fue en marzo de 2020), pero sigue muy por debajo del promedio histórico de unos 13 millones. Claramente, no se necesita mucho para mover el mercado ahora mismo. Prepárense para más oscilaciones bruscas."

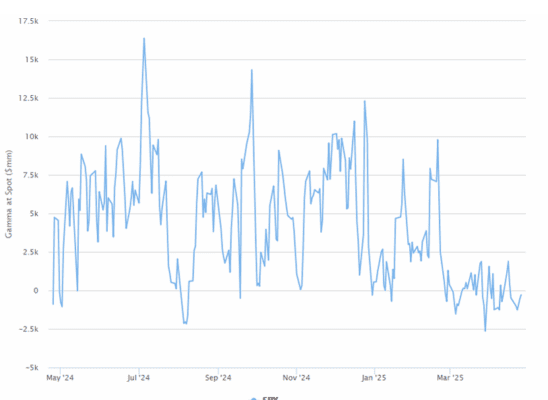

Los traders siguen en modo de espera. Desde el punto de vista de las opciones, seguimos en territorio de gamma negativo (short-gamma), aunque el potencial de un gamma squeeze ya está casi agotado.

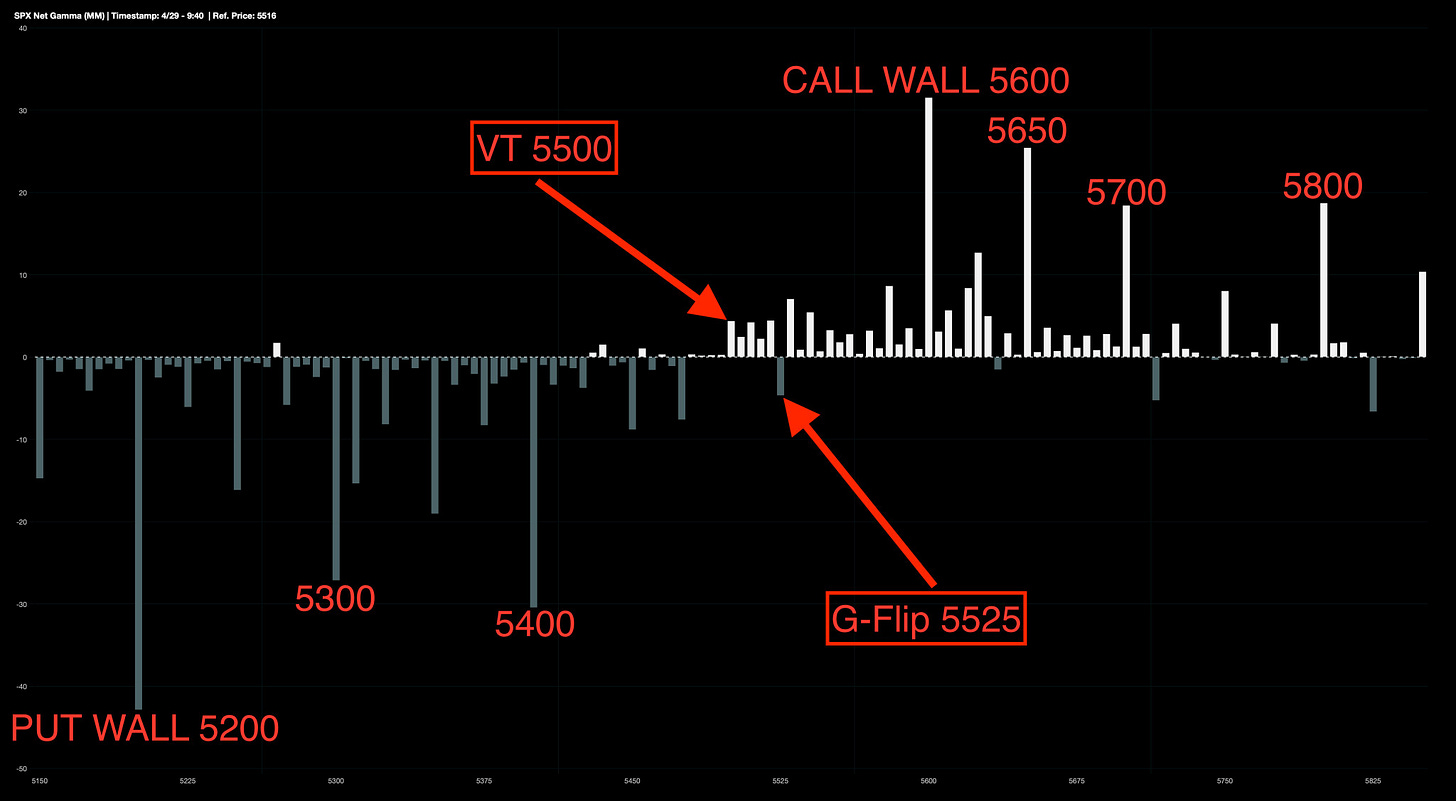

Muy cerquita de recuperar niveles clave:

J.J Montoya

Los gráficos destacados de la sesión

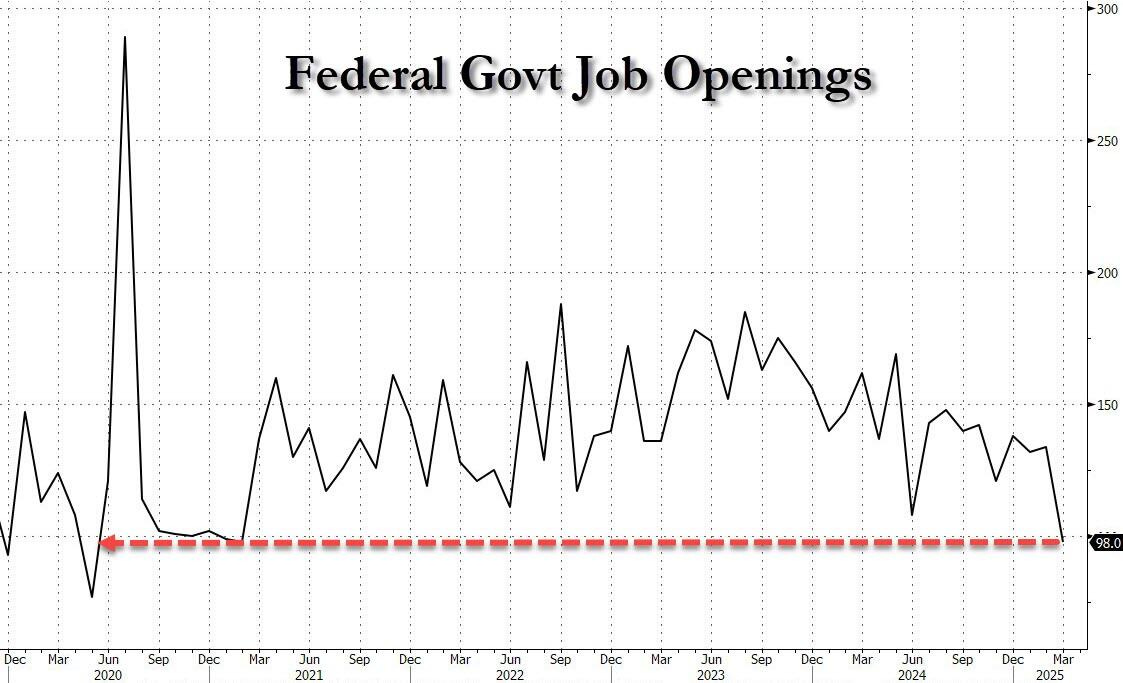

1- Ofertas de empleo JOLTS de EE. UU. – marzo: Ofertas de empleo: 7,192 millones (estimación: 7,500 millones; dato anterior: 7,568 millones; dato revisado anterior: 7,480 millones)

2- El número de vacantes de empleo en el gobierno se desplomó en 36 mil, de 134 mil a solo 98 mil, ¡la primera cifra por debajo de las 100 mil desde la crisis del covid, hace unos cinco años!

ZeroHedge

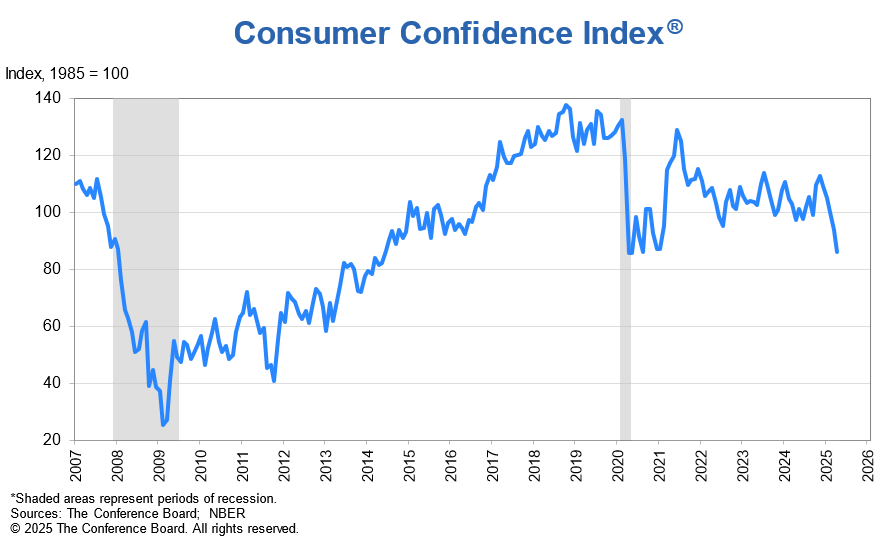

3- Confianza del Consumidor del Conference Board en EE. UU. – abril: Índice general: 86,0 (estimación: 88,0; dato previo: 92,9; dato revisado: 93,9) Situación actual: 133,5 (dato previo: 134,5; dato revisado: 134,4) Expectativas: 54,4 (dato previo: 65,2; dato revisado: 66,9)

Para mañana…

Asia

🌶️🌶️ PMI manufacturero NBS de China (miércoles): Se espera un dato de 50, ligeramente inferior al anterior de 50.5.

🌶️🌶️ PMI manufacturero Caixin de China (miércoles): Se espera un dato de 49.8, inferior al anterior de 51.2.

Europa

🌶️ PIB trimestral y anual preliminar de Francia (miércoles): Se espera un crecimiento trimestral del 0.1% y anual del 0.6%.

🌶️ Inflación preliminar de Francia (miércoles): Se espera un dato de inflación interanual del 2.1%.

🌶️🌶️ PIB trimestral y anual preliminar de Alemania (miércoles): Se espera un crecimiento trimestral del 0.2% y una caída anual del -0.1%.

🌶️🌶️ Inflación preliminar de Alemania (miércoles): Se espera un dato de inflación interanual del 2.2%.

🌶️ PIB trimestral y anual preliminar de Italia (miércoles): Se espera un crecimiento trimestral del 0.2% y anual del 0.7%.

🌶️🌶️🌶️ PIB trimestral y anual preliminar de la Eurozona (miércoles): Se espera un crecimiento trimestral del 0.1% y anual del 0.4%.

Estados Unidos

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 130K, inferior a los 155K del mes pasado.

🌶️🌶️🌶️ PIB trimestral preliminar (miércoles): Se espera un crecimiento trimestral del 0.5%.

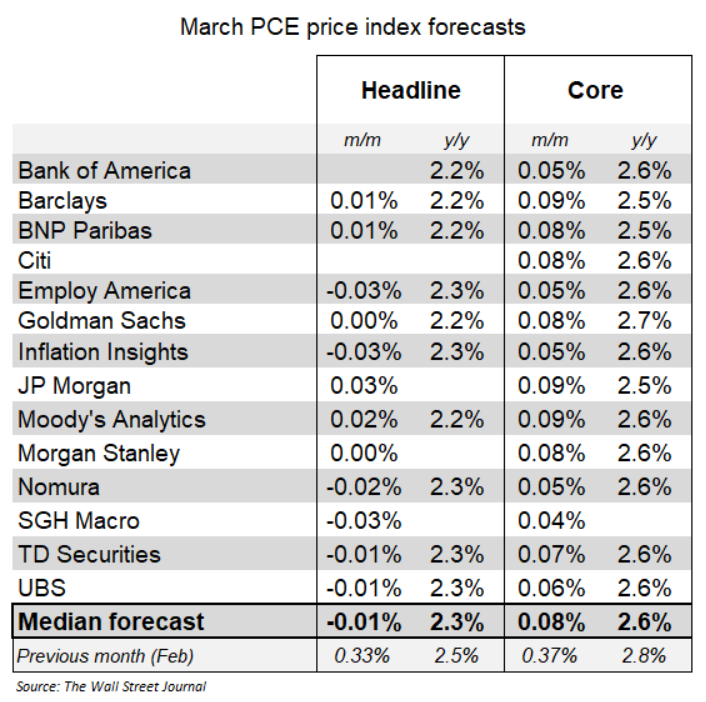

🌶️🌶️🌶️ Índice de Precios del Gasto en Consumo Personal (Core PCE) (miércoles):

El índice de precios PCE se espera que muestre que los precios subyacentes aumentaron solo un 0,08% en marzo, según los analistas que mapean el IPC, el IPP y los precios de importación en el PCE.

Se anticipa que los precios generales se mantuvieron estables (-0,01 %) en marzo.

🌶️🌶️ Ingresos personales y gastos personales (miércoles): Se espera un aumento mensual del 0.4% en ambos indicadores.

Earnings

Gracias por leer

Diego