Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza: SPX +0,38%, NDX +0,24%, Dow +0,24%, Russell -0,38%. Las noticias macro fueron positivas, aunque la incertidumbre geopolítica seguía presente.

Los rangos de negociación siguen siendo muy pequeños, aunque la composición de las ganancias de hoy fue amplia, encabezada por Oracle, Microsoft y NVDA. Hubo algunas excepciones notables, entre ellas TSLA y GOOGL, cuya nube se vio afectada por una interrupción importante a primera hora de la tarde.

Hoy sí que es cierto que los cierres de cortos no acompañaron tanto, y el Russell 2000 se está enfrentando a su primer gran obstáculo: la media de 200 sesiones.

Los rendimientos se desplomaron tras los datos de IPP y tras una sólida subasta a 30 años. El rendimiento a 10 años en este momento está por debajo del 4,37%.

El dólar continuó su desplome, marcando nuevos niveles bajos en 3 años, algo que impulsó al oro a situarse en los 3.385 dólares. El Bitcoin, en cambio, corrige parte de las últimas ganancias, aunque se mantiene por encima de los 105.000 dólares.

El petróleo WTI cerró al alza, por encima de los 67 dólares.

El foco…

En mayo los ingresos por aranceles se dispararon hasta los 22.200 millones de dólares, un récord absoluto.

ZeroHedge

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.38%

🟢 Dow Jones +0.24%

🟢 Nasdaq100 +0.24%

🔴 Russell2000 -0.38%

Otros activos

🟢 WTI +0.55%

🟢 XAU/USD +0.93%

🔴 BTC/USD -2.25%

Europa

🔴 German DAX -0.74%

🔴 Stoxx 600 -0.32%

🔴 France's CAC -0.14%

🔴 Spain's Ibex -0.32%

Asia

🔴 Nikkei 225 -0.65%

🔴 Hang Seng -1.36%

🔴 Nifty 50 -1.01%

Divisas

🔴 DXY -0.75% ≈ 97.847

🟢 EUR/USD +0.81%

🔴 USD/JPY -0.72%

🟢 GBP/USD +0.49%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Las noticias macro fueron positivas, aunque la incertidumbre geopolítica seguía presente.

Los rangos de negociación siguen siendo muy pequeños, aunque la composición de las ganancias de hoy fue amplia, encabezada por Oracle, Microsoft y NVDA. Hubo algunas excepciones notables, entre ellas TSLA y GOOGL, cuya nube se vio afectada por una interrupción importante a primera hora de la tarde.

ZeroHedge

El S&P500 sigue por encima de los 6.000 puntos, un nivel clave:

Hoy sí que es cierto que los cierres de cortos no acompañaron tanto, y el Russell 2000 se está enfrentando a su primer gran obstáculo: la media de 200 sesiones.

Renta fija

Los rendimientos se desplomaron tras los datos de IPP y tras una sólida subasta a 30 años. El rendimiento a 10 años en este momento está por debajo del 4,37%.

Divisas y materias primas

El dólar continuó su desplome, marcando nuevos niveles bajos en 3 años,

algo que impulsó al oro a situarse en los 3.385 dólares.

El Bitcoin, en cambio, corrige parte de las últimas ganancias, aunque se mantiene por encima de los 105.000 dólares.

El petróleo WTI cerró al alza, por encima de los 67 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Oracle (ORCL): Superó expectativas de beneficios (EPS) e ingresos; prevé un sólido crecimiento en los ingresos por infraestructura en la nube para el próximo ejercicio fiscal, con pedidos que se espera que más que se dupliquen.

Boeing (BA): Un 787-8 Dreamliner de Air India se estrelló.

CoreWeave (CRWV): Proporcionará capacidad de computación basada en GPU a Google Cloud.

Amazon (AMZN): Está reestructurando Whole Foods.

Tencent (TCEHY): Está explorando una posible adquisición de Nexon, un desarrollador de videojuegos surcoreano valorado en 15.000 millones de dólares.

Dana (DAN): Venderá su unidad Off-Highway a Allison (ALSN) por 2.700 millones de dólares.

Oklo (OKLO): Anunció una oferta de acciones por 400 millones de dólares para financiar fines corporativos generales, capital de trabajo, gastos de capital e inversiones futuras potenciales.

GameStop (GME): Planea ofrecer 1.750 millones de dólares en bonos convertibles senior al 0,00% con vencimiento en 2032 mediante una colocación privada, sujeta a las condiciones del mercado.

Target (TGT): Aumentó el dividendo trimestral a 1,14 USD por acción (anterior: 1,12 USD).

CureVac (CVAC): Será adquirida por BioNTech (BNTX) por 1.250 millones de dólares.

Cardinal Health (CAH): Aumentó su previsión de beneficio por acción diluido no GAAP para el año fiscal 2025.

Tesla (TSLA)/Vehículos Eléctricos (EV): El expresidente estadounidense Trump dijo que los cargadores para coches eléctricos son demasiado caros; le gusta Tesla. Añadió que Musk le aprecia y que han hablado sobre los vehículos eléctricos. Mientras tanto, Trump firmó una resolución que revoca las normas sobre EV de California.

AppLovin (APP): Culper Research está en corto sobre AppLovin.

NVIDIA (NVDA): El CEO dijo que dejarán de incluir a China en sus previsiones debido a los controles de exportación de chips impuestos por EE.UU.

AMD (AMD): La CEO espera que el mercado de chips de IA tenga un valor de 500.000 millones de dólares en 2028; ha realizado 25 inversiones estratégicas en empresas relacionadas con IA en el último año. Lanzaron los chips MI350 y MI355; los chips MI400 llegarán el próximo año.

La FTC está considerando imponer restricciones a Omnicom (OMC) y Interpublic (IPG) para evitar que la empresa combinada se niegue a colocar anuncios en plataformas por razones políticas, según informa el New York Times.

En la sesión europea…

Resumen de sesión

Las bolsas europeas registraron el jueves su cuarta caída consecutiva, ya que el optimismo comercial se desvaneció, mientras que el aumento de las tensiones geopolíticas provocó una retirada de los activos de riesgo.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,3%, después de tocar durante la sesión sus niveles más bajos en más de una semana. Esta venta prolongada marca su racha diaria de pérdidas más larga en más de dos meses.

El principal catalizador fue la persistente falta de claridad en torno a la política comercial global. El presidente de EE. UU., Donald Trump, anunció el miércoles su disposición a extender los plazos de las negociaciones comerciales, aunque también indicó que podría no ser "necesario", ya que se esperan "cartas de oferta" de forma inminente.

Aunque las conversaciones recientes con China dieron lugar a un acuerdo, no lograron desmantelar los aranceles existentes ni resolver desequilibrios estructurales a largo plazo en el comercio.

El Secretario del Tesoro, Scott Bessent, afirmó que la Unión Europea había tardado más en presentar propuestas sólidas, pero que ahora mostraba una actitud "más constructiva". Sin embargo, los mercados se mostraban escépticos sobre un acuerdo entre la UE y EE. UU. antes del 8 de julio, fecha límite marcada por Trump, cuando expira la pausa arancelaria.

Las preocupaciones geopolíticas alimentaron aún más la cautela en los mercados después de que Trump informara que parte del personal estadounidense estaba siendo trasladado fuera de Oriente Medio, en medio del aumento de tensiones con Irán.

“Si Israel atacara a Irán, las consecuencias… dependerían de la severidad de la represalia iraní”, comentó James Swanston, economista senior en Capital Economics.

El aumento de los precios del petróleo impulsó al sector energético (.SXEP), que se convirtió en el mejor comportamiento de la sesión.

Por su parte, el sector de utilities (.SX6P), que suele operar como sustituto de los bonos, subió un 0,8%, en línea con el aumento de los precios de los bonos de la eurozona.

En contraste, el sector de viajes y ocio (.SXTP) fue el que más cayó entre todos. Las acciones de Boeing (BA.N) cayeron un 8% tras el accidente de uno de sus aviones operado por Air India en Ahmedabad (India), en el que murieron más de 200 personas.

El índice FTSE 100 de Londres (.FTSE) subió un 0,2%. Nuevos datos pusieron de relieve una fuerte desaceleración de la economía británica en abril, en parte debido a los aranceles impuestos por Trump y al débil consumo interno.

“El Banco de Inglaterra casi con toda seguridad mantendrá los tipos de interés sin cambios en su reunión de junio y se mantendrá flexible de cara a la reunión de agosto”, señaló Paul Dales, economista jefe en Reino Unido para Capital Economics.

Isabel Schnabel, miembro del Comité Ejecutivo del Banco Central Europeo, dijo que los tipos de interés del BCE están en un "buen lugar", a pesar de la desaceleración prevista en la inflación. Los operadores prevén solo una bajada más de 25 puntos básicos antes de que acabe 2025.

Algunos comentarios de acciones

Entre los valores destacados, BE Semiconductor Industries (BESI.AS) subió un 3,6% tras elevar sus objetivos financieros a largo plazo antes del Día del Inversor.

Por su parte, Halma (HLMA.L) ganó un 3,3% después de que el fabricante de dispositivos de salud y seguridad superara las expectativas de beneficios anuales ajustados antes de impuestos.

En la sesión asíatica…

Las bolsas asiáticas fluctuaron mientras los inversores se mostraban inquietos por la promesa del presidente de EE. UU., Donald Trump, de anunciar aranceles unilaterales para sus principales socios comerciales en un plazo de dos semanas.

El índice MSCI Asia Pacific osciló entre una ganancia del 0,3% y una pérdida del 0,2%, tras haber subido durante tres días consecutivos hasta alcanzar su nivel más alto desde noviembre de 2021.

TSMC y Alibaba fueron los mayores lastres del índice, mientras que Mitsubishi Heavy aportó el mayor impulso.

Los mercados en la región mostraron un comportamiento mixto: Taiwán, Japón y Hong Kong cerraron en rojo, mientras que Corea del Sur prolongó sus ganancias tras las elecciones.

El MSCI China Index caía un 1,1% en la sesión vespertina. El índice había entrado en mercado alcista el miércoles, al subir más de un 20% desde su mínimo de abril, impulsado por el optimismo de que las tensiones entre China y EE. UU. se relajen tras las conversaciones comerciales.

La imprevisibilidad de las políticas comerciales de EE. UU. sigue manteniendo a los mercados en vilo, aunque la volatilidad ha disminuido.

Las últimas declaraciones de Trump indican que los países serán notificados de los nuevos aranceles antes del 9 de julio, fecha límite previamente establecida para reimponer derechos más altos a decenas de economías.

Eventos relevantes de la jornada

Comentarios políticos y sobre aranceles

El presidente de EE.UU., Trump, dijo que estaría dispuesto a extender el plazo de las negociaciones comerciales, aunque no cree que sea necesario. También planea enviar cartas en una semana y media a varios países con una propuesta de acuerdo comercial de “tómalo o déjalo”.

Un poco más de contexto sobre la vuelta de los aranceles unilaterales:

El presidente Donald Trump dijo que tenía la intención de enviar cartas a sus socios comerciales en las próximas una o dos semanas estableciendo tasas arancelarias unilaterales, antes de la fecha límite del 9 de julio para volver a imponer aranceles más altos a docenas de economías.

"Llegado a cierto punto, simplemente enviaremos cartas. Y creo que entienden que, al decir que este es el acuerdo, pueden aceptarlo o rechazarlo".

Acuerdo con india

India y EE.UU. endurecen sus posturas sobre temas comerciales clave mientras continúan las negociaciones, según informa Bloomberg.

Los funcionarios comerciales de India y Estados Unidos han endurecido su postura sobre algunos temas clave mientras se apresuran a concluir un acuerdo provisional antes de que los aranceles estadounidenses más altos entren en vigor en julio, dijeron personas familiarizadas con el asunto.

Los negociadores de ambas partes, que se reunieron en Nueva Delhi esta semana, discutieron sobre temas que incluyen una demanda de Estados Unidos de que India abra su mercado a los cultivos genéticamente modificados, dijeron funcionarios en Nueva Delhi, que pidieron no ser identificados ya que las discusiones son privadas.

Estados Unidos también quiere que India elimine los aranceles y alivie los controles de precios sobre los dispositivos médicos, y flexibilice las normas sobre la política de localización de datos, que exige el almacenamiento de datos en servidores locales, dijeron las personas.

Escalada de tensiones en Irán

Funcionarios estadounidenses fueron informados de que Israel está completamente preparado para una operación contra Irán, según CBS.

El comandante de la Guardia Revolucionaria de Irán, Eslam, afirma que Teherán respondería a Israel de una manera "más contundente y destructiva" que en ofensivas anteriores, según medios estatales.

La Embajada de EE. UU. en Israel restringe los desplazamientos de su personal y sus familias dentro del país – comunicado

Trump dice:

“Quiero llegar a un acuerdo con Irán.”

“Hay posibilidad de un conflicto masivo.”

“Algo podría pasar pronto en Medio Oriente.”

JPMorgan avisa que “Un ataque a Irán podría disparar el precio del petróleo hasta los 120 $, llevando la inflación del IPC en EE.UU. al 5 %.”

Más allá de los precios objetivo del WTI y del nivel de alza de inflación objetivo si esto ocurre, que es muy dificil de predecir y no haría mucho caso...

Es importante saber que la principal prioridad del presidente Trump ha sido mantener bajos los precios de la energía para contener la inflación y esto puede amenazarlo.

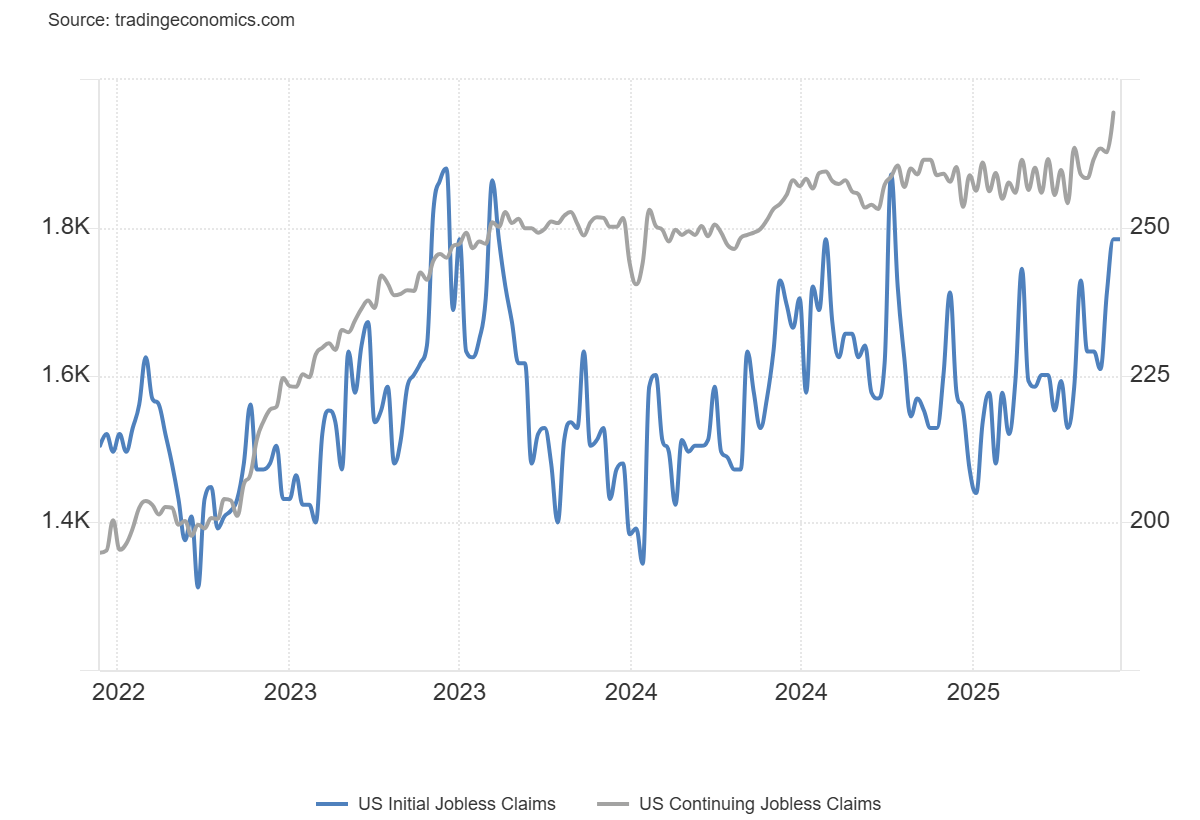

Solicitudes semanales de subsidio

Las solicitudes iniciales de subsidio por desempleo en EE.UU. se mantuvieron estables en 248.000 durante la primera semana de junio, sin cambios respecto a la cifra revisada de la semana anterior y desafiando las expectativas del mercado, que apuntaban a una caída hasta 240.000.

Se trata del nivel más alto desde principios de octubre de 2024, lo que indica primeros signos de enfriamiento en el mercado laboral en un contexto de incertidumbre económica persistente.

La media móvil de cuatro semanas, que suaviza las variaciones semanales, aumentó en 5.000 hasta 240.250, el nivel más alto desde finales de agosto de 2023.

Por su parte, las solicitudes continuadas aumentaron en 54.000 hasta 1.956.000 en la semana que terminó el 31 de mayo, el nivel más alto desde mediados de noviembre de 2021 y muy por encima del pronóstico de 1.910.000.

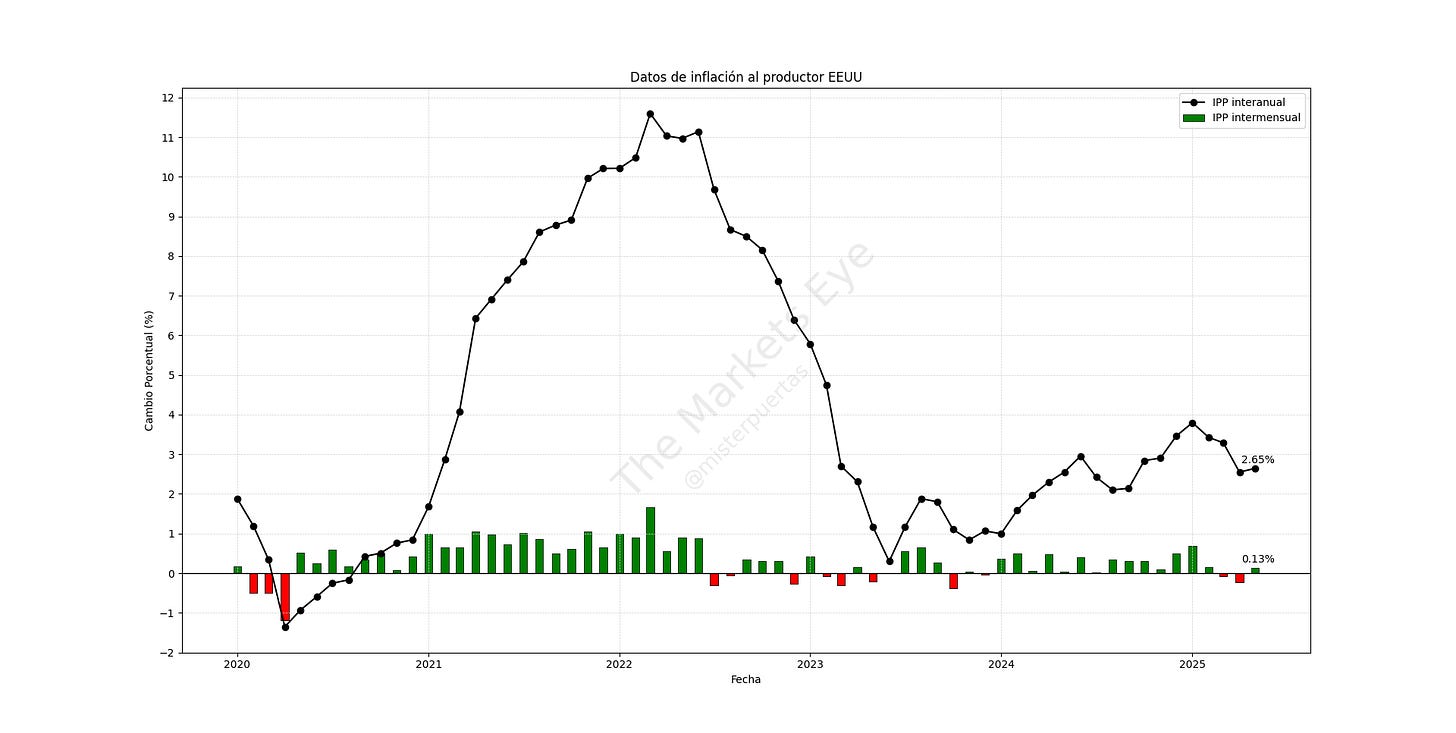

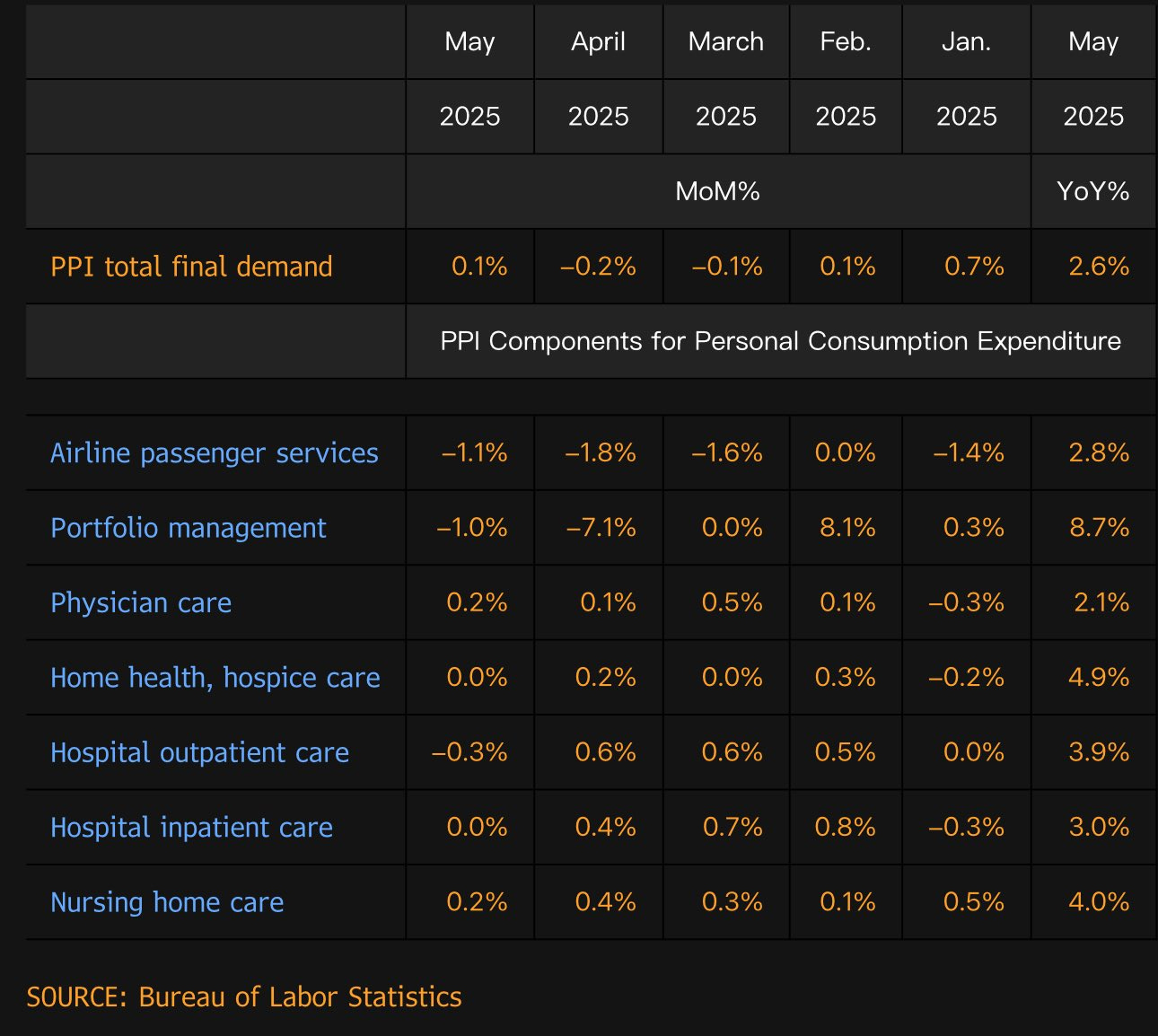

Dato de IPP en EEUU

Los precios a la producción en EEUU subieron un 0,1% mensual en mayo de 2025, tras una caída revisada al alza del -0,2 % en abril y por debajo de las previsiones del mercado, que apuntaban a un aumento del 0,2 %.

En términos interanuales, los precios a la producción aumentaron un 2,6 %, en línea con las expectativas, tras un 2,5 % revisado al alza en abril.

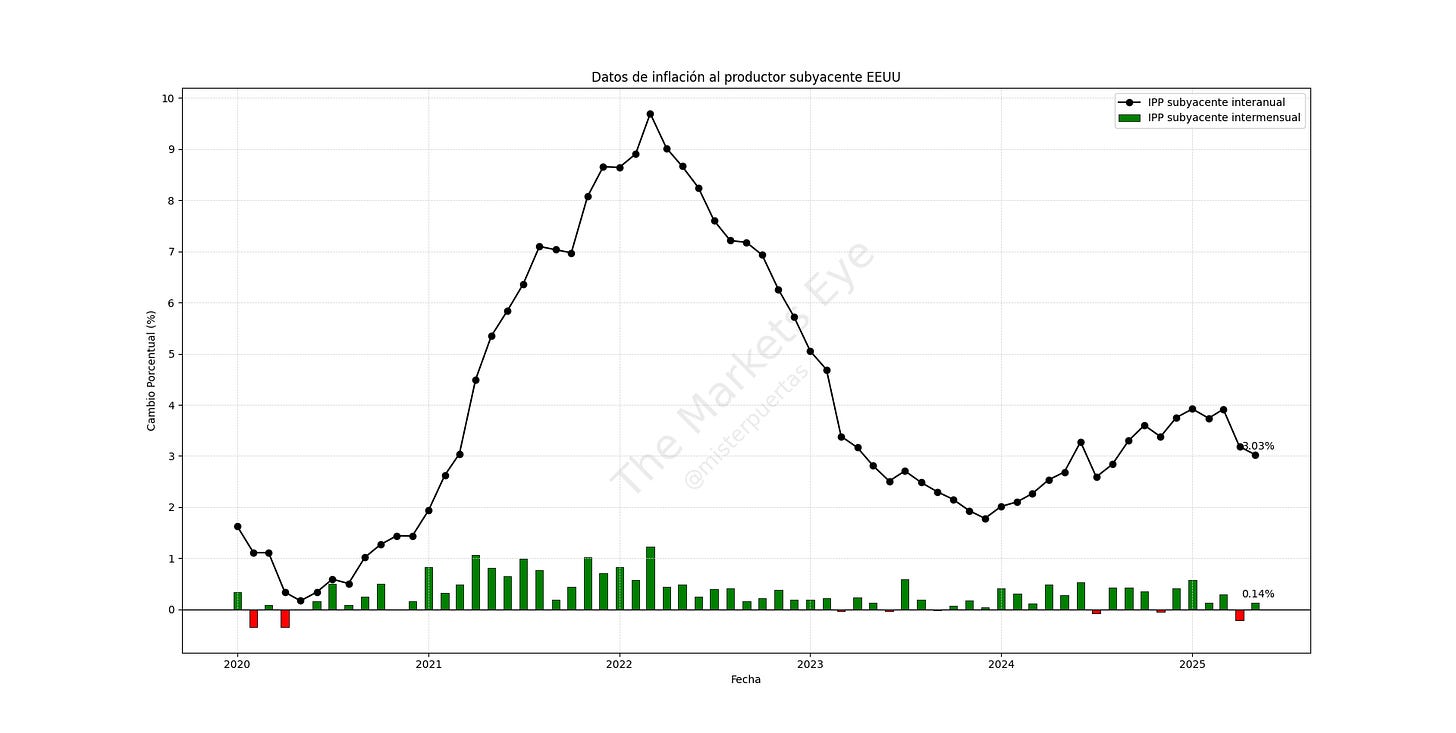

El índice subyacente, que excluye alimentos y energía, subió un 0,1 % mensual, muy por debajo del 0,3 % previsto. La tasa subyacente anual se desaceleró al 3 %, desde el 3,2 % anterior, y también por debajo del 3,1 % esperado.

En detalle, los precios de los bienes aumentaron un 0,2%, con una subida destacada del tabaco (+0,9 %). También se encarecieron la gasolina, el pollo procesado, el café tostado, el gas natural residencial y las semillas oleaginosas. En contraste, el precio del combustible para aviones se desplomó un 8,2%.

Los precios de los servicios subieron un 0,1 %, impulsados por un aumento del 2,9 % en los márgenes de venta al por mayor de maquinaria y vehículos. También subieron los precios de los servicios de alojamiento turístico, la venta minorista de ropa, calzado, alcohol y la publicación de software de sistemas.

Por el contrario, los precios del transporte aéreo de pasajeros bajaron un 1,1%.

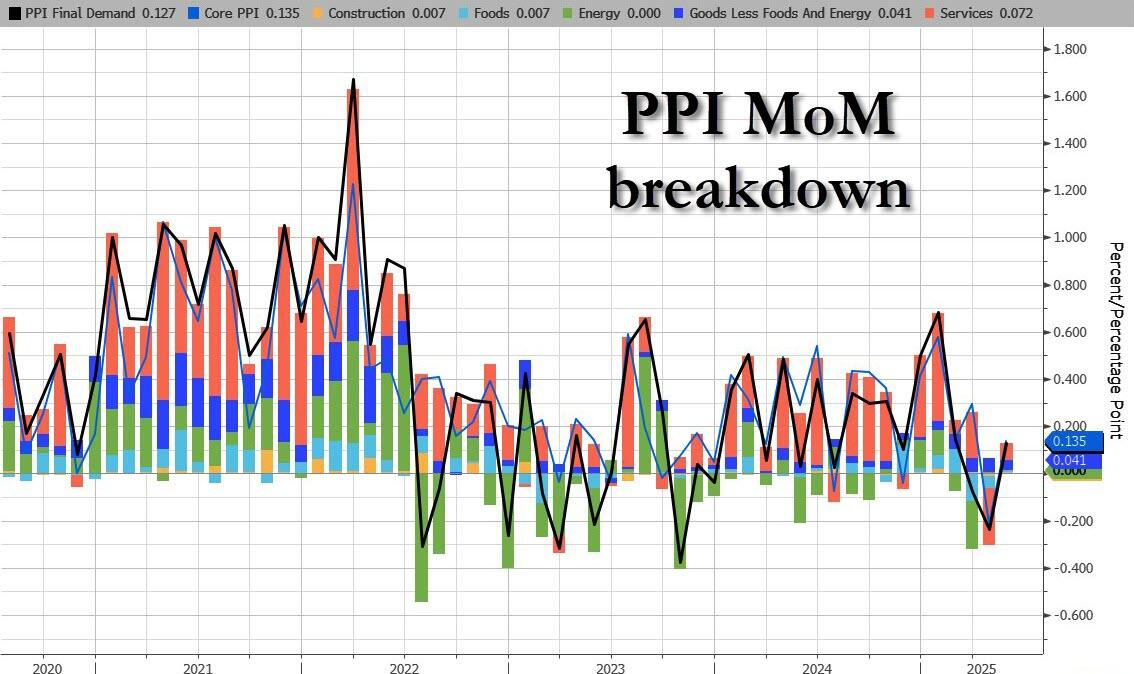

ZeroHedge

Los componentes del PPI que se trasladan al PCE sugieren una lectura moderada para este último en mayo. Los precios en gestión de carteras y billetes de avión volvieron a caer el mes pasado, lo que contribuye a aliviar las presiones inflacionarias.

Por otro lado, hubo presiones al alza en servicios médicos, especialmente en cuidados en residencias de ancianos y atención médica ambulatoria (médicos).

¿Que pasa entonces con lso aranceles?

Con respecto al posible impacto de los aranceles... Existen, es una realidad, la recaudación de ellos está en niveles récord, alguien lo tiene que pagar.

Ayer ya vimos que no se está trasladando al consumidor, varios pueden ser los motivos, como por ejemplo el gran aprovisionamiento de los meses previos, como se observo claramente en los datos de balanza coemrcial y el PIB.

Sin embargo, si no lo paga el consumidor, lo pagan las compañías, y de momento, parece que así es... Las empresas están absorbiendo el coste de los aranceles, con presiones sobre los márgenes que ya encadenan ocho meses consecutivos.

ZeroHedge

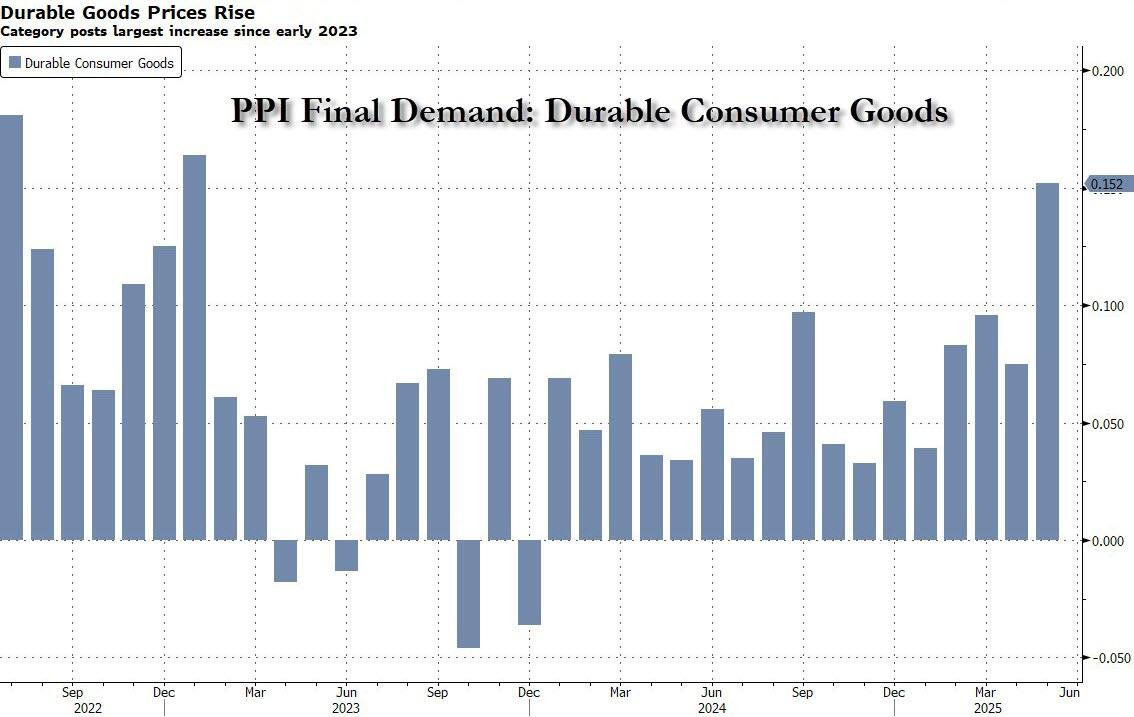

Bloomberg escribe que los detalles del informe del IPP fueron menos benignos de lo que sugiere el número principal, ya que "los bienes básicos fueron la principal fuente de presiones sobre los precios en mayo, lo que sugiere que las empresas pueden estar asumiendo algunos de los costos adicionales de los aranceles".

El aumento es especialmente visible en los bienes terminados, y en concreto en los bienes de consumo duraderos. Esta categoría acaba de registrar su mayor incremento desde 2023.

ZeroHedge

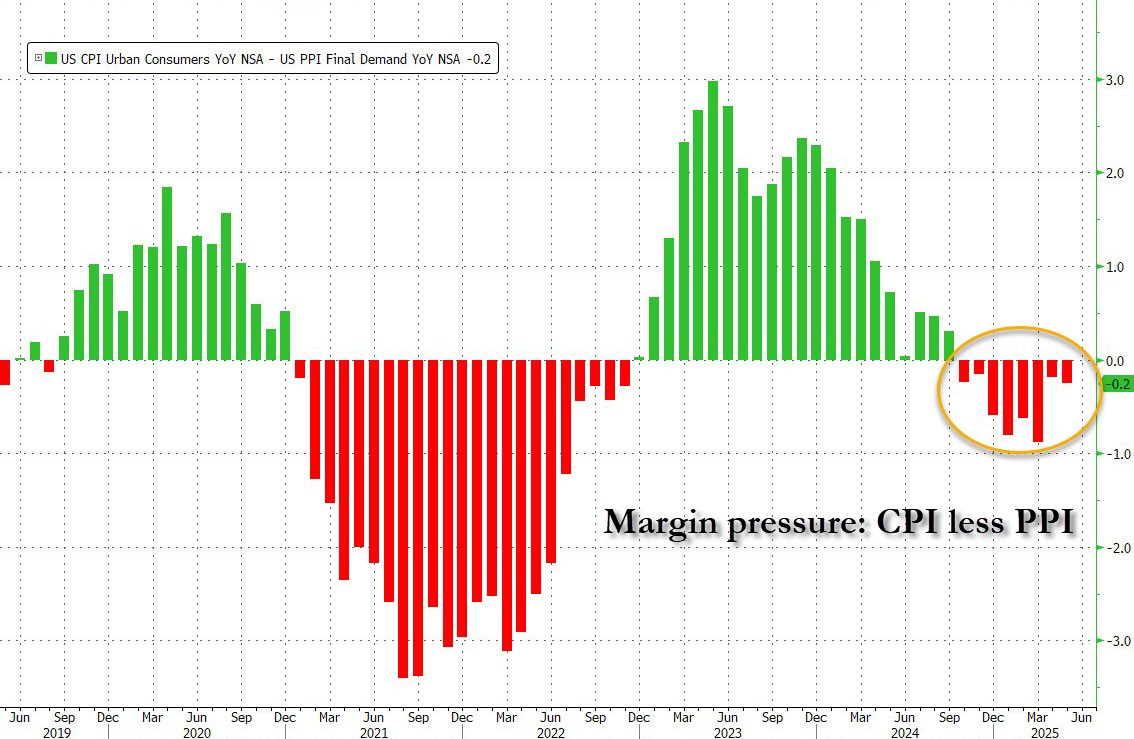

Si bien esto es una mala noticia para las empresas, es una buena noticia para los consumidores. Como explica Bloomberg, el hecho de que los bienes básicos sigan siendo una fuente de desinflación en los precios al consumidor, pero una fuente de inflación persistente en los precios al productor, indica presión sobre los márgenes corporativos.

Esto también se puede deducir simplemente del hecho de que el IPP es superior al IPC, tal como lo destacamos anteriormente.

Zerohedge

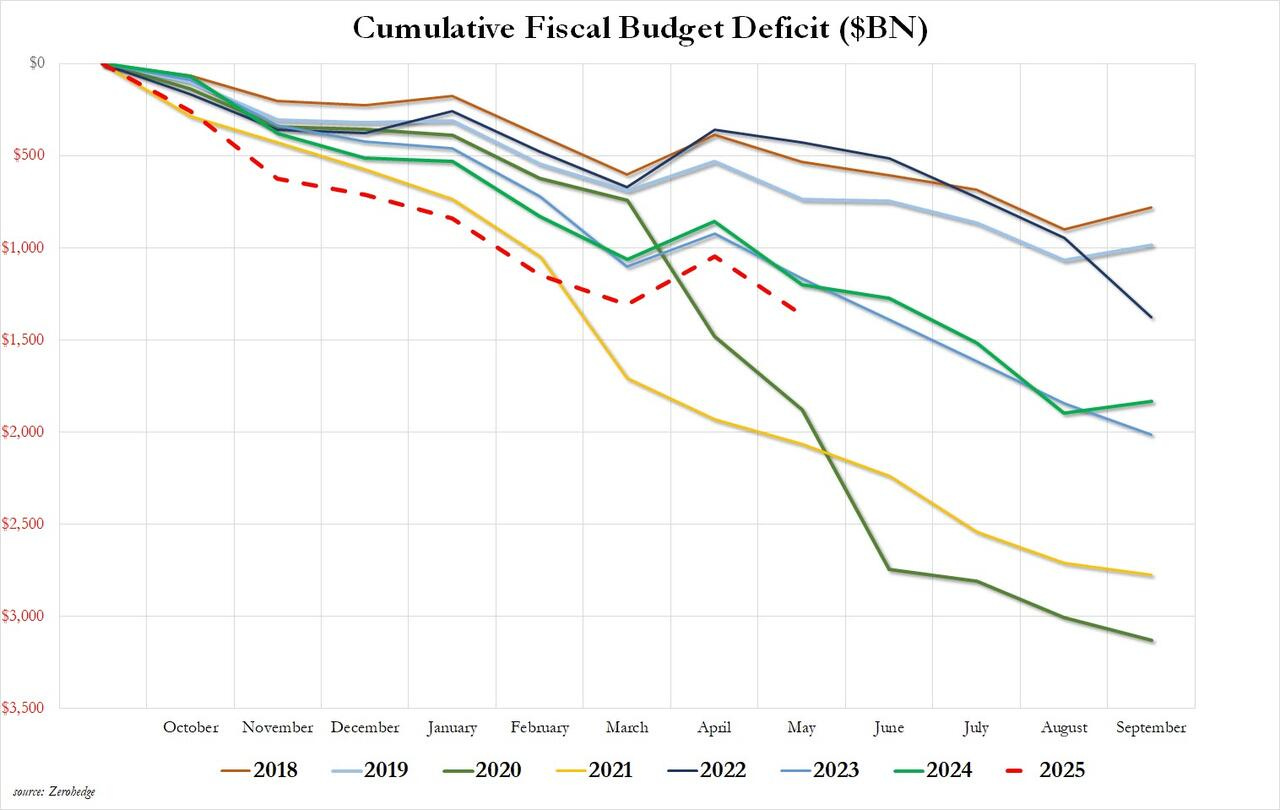

Deficit fiscal estadounidense

Recordemos que en abril se registró el segundo mayor superávit presupuestario de la historia (con 258.000 millones de dólares), cifra impulsada especialmente por el pago de impuestos, aunque también con un aumento de los ingresos por aranceles.

Ahora, se ha conocido del dato de mayo... Y volvemos al déficit... En mayo fue de 316.000 millones de dólares, una modesta mejora respecto del déficit de 347.000 millones de dólares de hace un año, y por encima de la estimación de 314.000 millones de dólares.

En conjunto, el déficit acumulado del año fiscal 2025 asciende ya a 1,365 billones de dólares. Es una mejora importante frente a la trayectoria previa a la llegada de Trump a la Casa Blanca (en enero, el déficit fiscal acumulado de 2025 era el más alto de la historia), pero sigue siendo superior a los 1,202 billones acumulados en 2024, y sin duda más alto en términos acumulados a estas alturas del año que cualquier otro año registrado, salvo los casos excepcionales de 2020 y 2021.

ZeroHedge

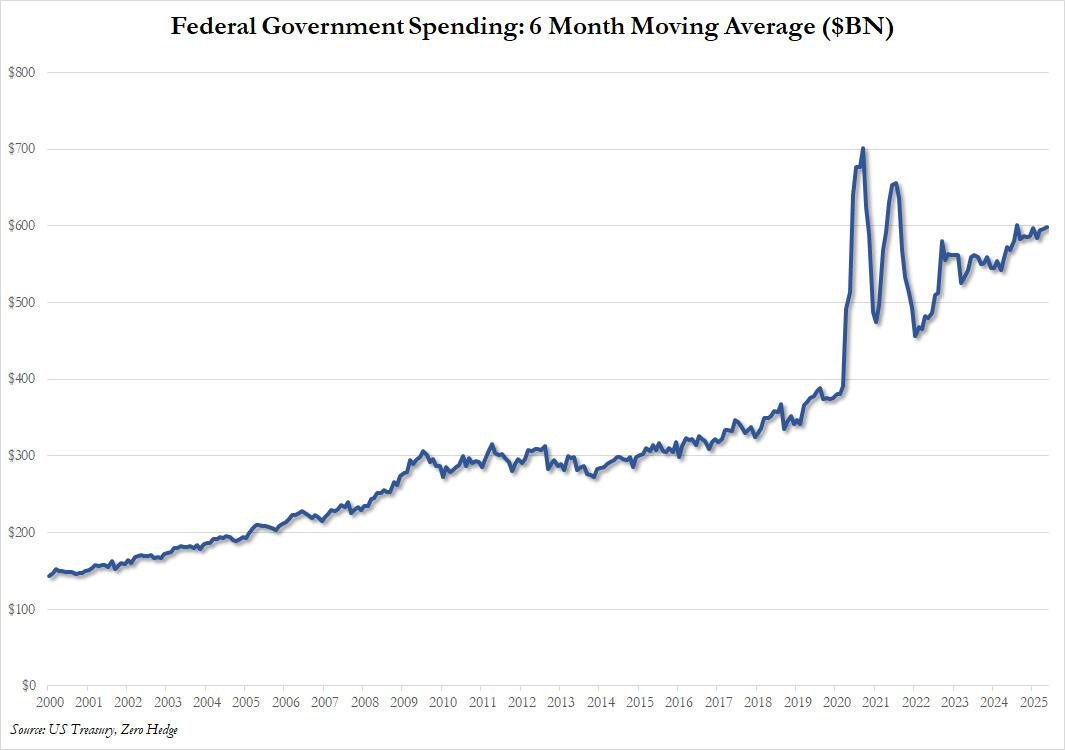

El gasto total fue de 687.200 millones de dólares, es decir, los aranceles cubrieron exactamente… el 3 % del gasto gubernamental. Para suavizar los datos, aquí está el mismo gasto mostrado como una media móvil de seis meses.

Exceptuando el pánico por el COVID, el gobierno de EE.UU. nunca había gastado tanto.

ZeroHedge

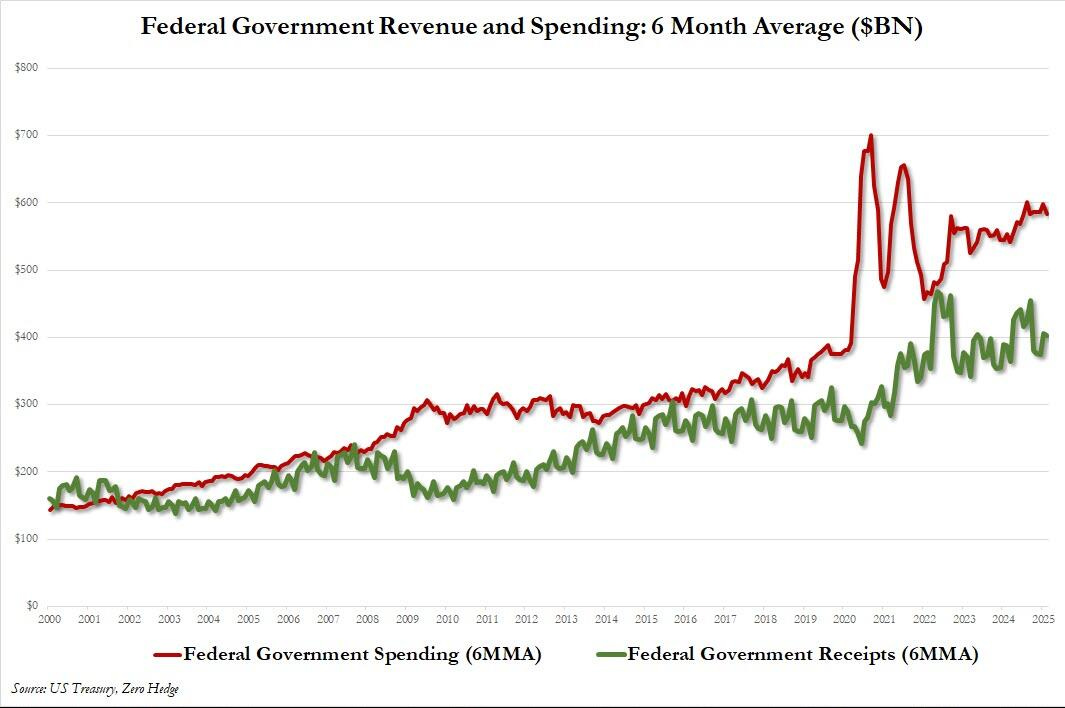

En mayo, los ingresos fiscales totales del gobierno aumentaron un 15 %, hasta 371.200 millones de dólares (incluyendo el alza por los aranceles), frente a 323.600 millones del año pasado. Nada mal… hasta que uno se da cuenta de que los ingresos fiscales mensuales llevan prácticamente estancados cuatro años, mientras que el gasto sigue creciendo de forma exponencial.

ZeroHedge

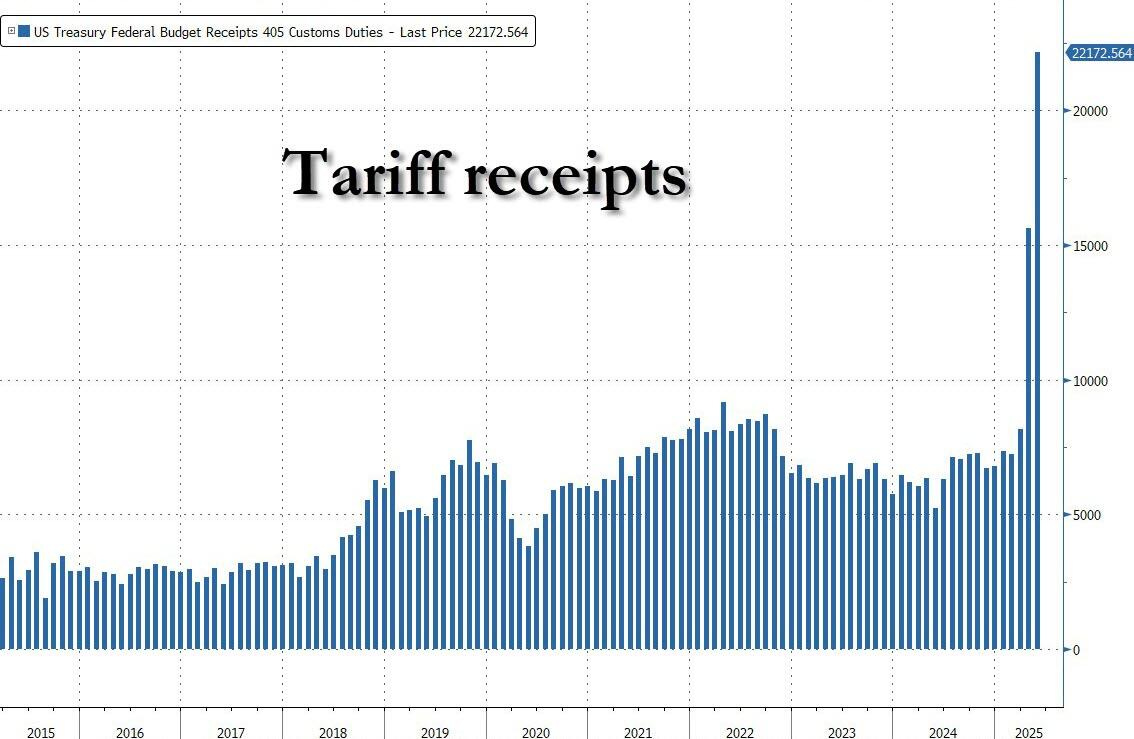

En mayo los ingresos por aranceles se dispararon hasta los 22.200 millones de dólares, un récord absoluto. Más del triple de los derechos de aduana recaudados en cualquier mes de la primera guerra comercial de Trump.

ZeroHedge

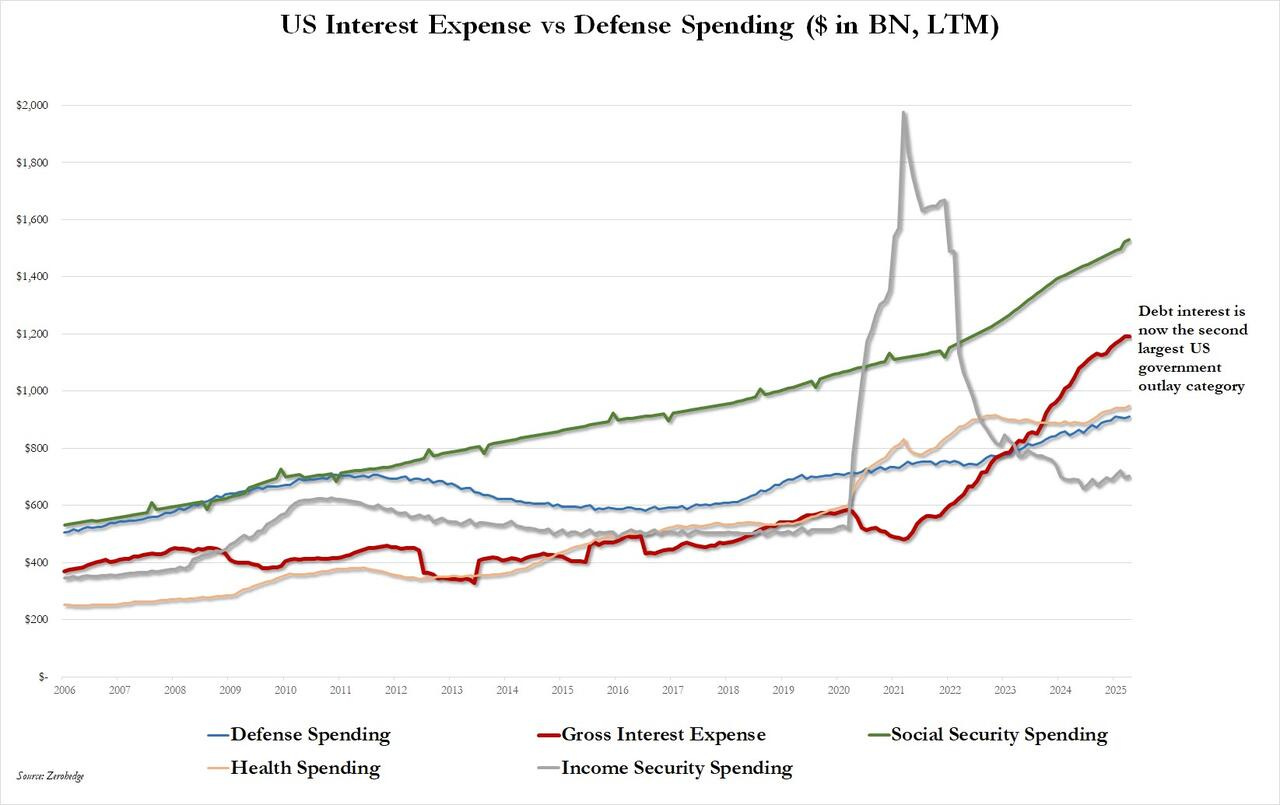

Y aunque todo eso es un buen comienzo, y una clara mejora del panorama fiscal de EE.UU. en los tres primeros meses del mandato de Trump, la visión general sigue siendo desoladora, principalmente por el pago de intereses de la deuda de EE.UU.

92.200 millones de dólares en pagos de intereses solo en mayo... Y un gasto acumulado en intereses brutos anual de 1,2 billones de dólares, apenas 300.000 millones menos que la mayor partida de gasto de todas: la Seguridad Social.

ZeroHedge

Y por ello Trump presiona para que se bajen tipos:

“Nos gustaría tener tipos de interés más bajos.”

“No me gusta que los precios del petróleo hayan subido.”

“Tenemos mucha deuda a corto plazo.”

“Si bajamos un punto, pagamos un punto menos.”

“Todo lo que Powell tiene que hacer es bajarlos.”

“No puedo conseguir que Powell baje los tipos, pero no voy a despedirlo.”

“Vamos a pagar más por la deuda.”

“Le dije a Powell que no necesitamos mantener los tipos tan altos.”

“También le dije que los suba si hay inflación dentro de un año.”

“Puede que tenga que forzar algo.”

Situación de mercado

Según GS, ya son 7 días consecutivos en los que las grandes tecnológicas se quedan atrás de nuestra cesta de tecnologías no rentables (GSPUMENP = par), igualando su racha de pérdidas más larga en varios años (noviembre de 2024, septiembre de 2022).

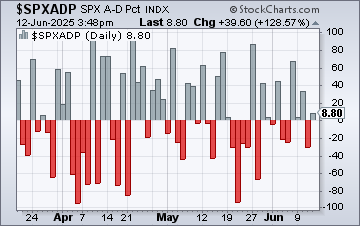

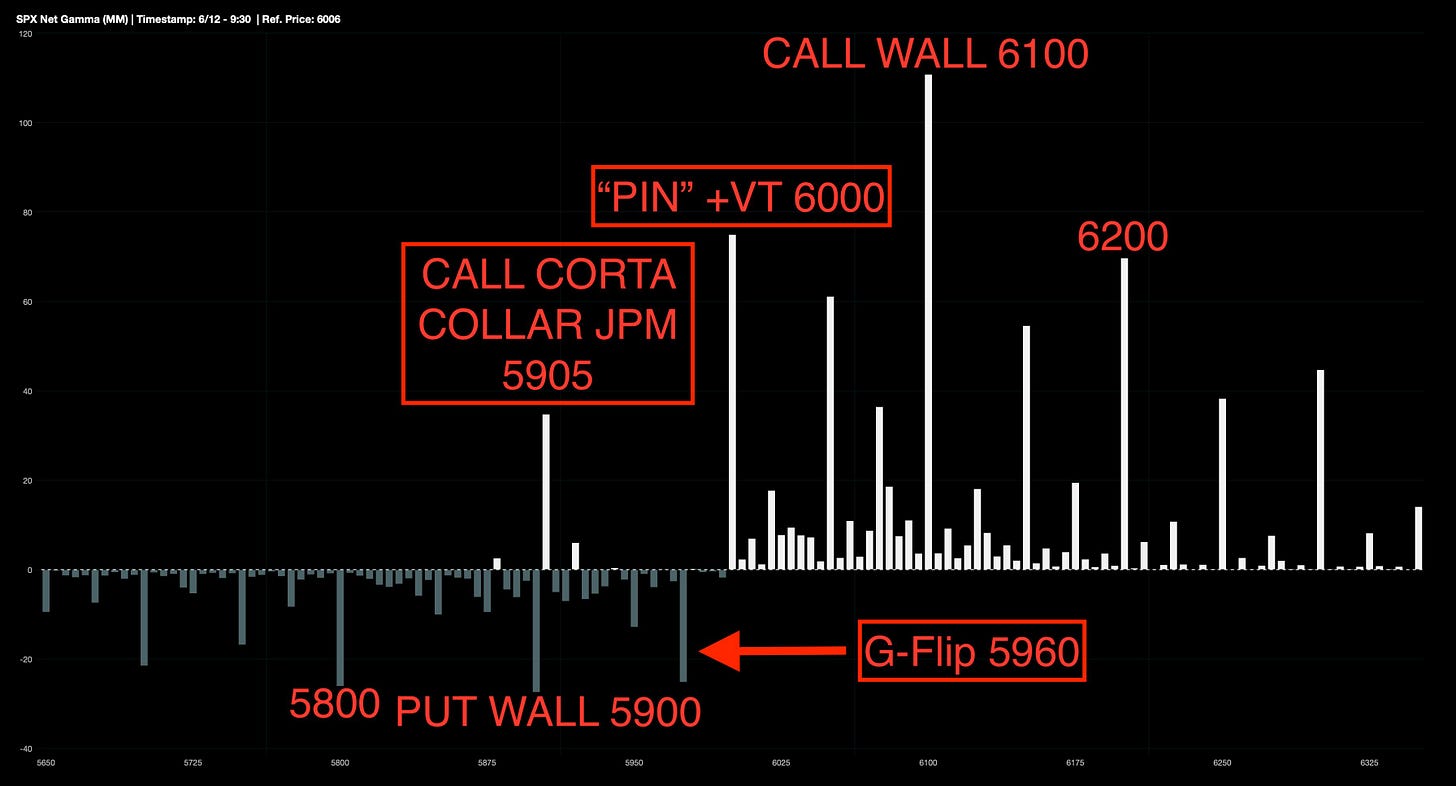

La verdad es que el escenario de amplitud mejoró conseiderablemente en el S&P500:

A la vez que intenta consolidarse por encima de los 6000 puntos, un nivel importante, pese a que el cambio de gamma se sitúa más abajo, en torno a los 5960. E

ntre los 6000 y 6100 la liquidez es abundante, y los dealers tienden a actuar como compradores, interviniendo en caídas y aportando estabilidad.

Este comportamiento tiene un efecto amortiguador sobre la volatilidad y favorece la continuidad de estrategias sistemáticas como los Fondos de control de volatilidad.

J.J Montoya

Los gráficos destacados de la sesión

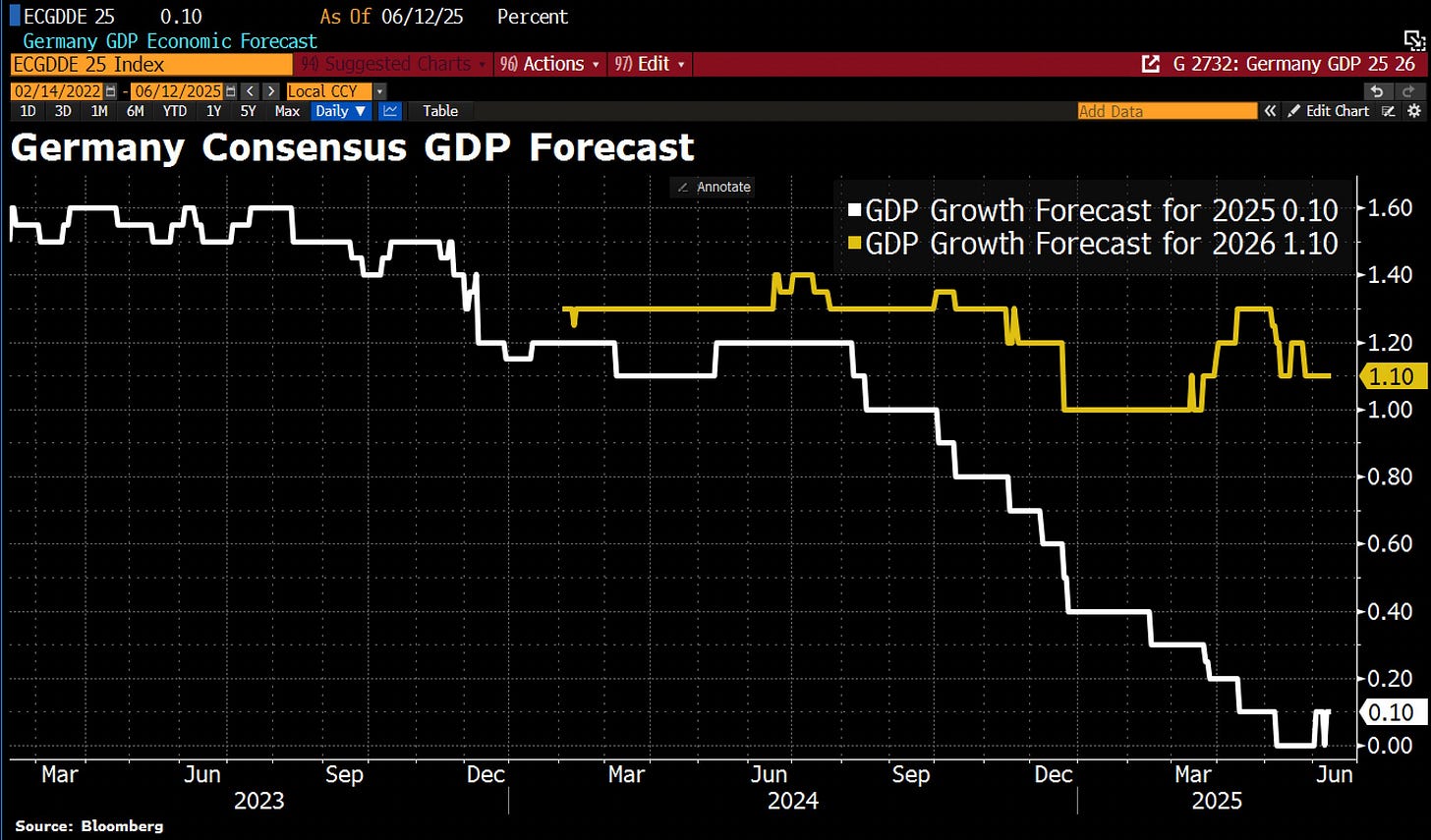

1- El Instituto Ifo ha revisado al alza sus previsiones de crecimiento para Alemania, gracias a los nuevos planes del gobierno. Ahora espera que la economía alemana crezca un 0,3 % en 2025, ligeramente por encima de su anterior previsión del 0,2 %. Para 2026, la mejora es más significativa: 1,5 % de crecimiento, frente al 0,8 % previsto en primavera.

Para mañana…

Estados Unidos

🌶️🌶️🌶️ Datos preliminares de la Universidad de Michigan (viernes): Se espera un dato de 53.5 en cuanto a sentimiento y de 6.6% en cuanto a expectativas de inflación.

Gracias por leer

Diego