Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street de menos a más en la última sesión del mes: SPX +0.15%, NDX +0.13%, Dow +0.35%, Russell -0.63%. El día empezó muy mal para los índices americanos, que llegaron a caer un 2%.

Pero fíjense, el NASDAQ logró cerrar este mes en positivo. Eso sí, fue una montaña rusa TOTAL: una caída del 16 % de máximo a mínimo en la primera semana del mes, seguida de un repunte de ~18 % en las últimas semanas.

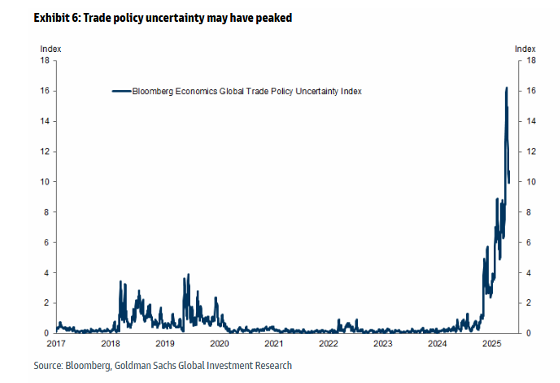

Lo mejor de todo es que parece que la incertidumbre política ha tocado techo. Sin embargo, aún queda mucho camino por recorrer. El SPX, aunque no llegó a cerrar el mes en positivo, se quedó cerca, cerrando por encima de los 5.560 puntos.

Sorprendió mucho el gran empuje de los últimos minutos en un día de tan poco volumen. Estuvo impulsado por los operadores de opciones a vencimiento diario y por un gran MOC comprador, posiblemente por rebalanceos de final de mes.

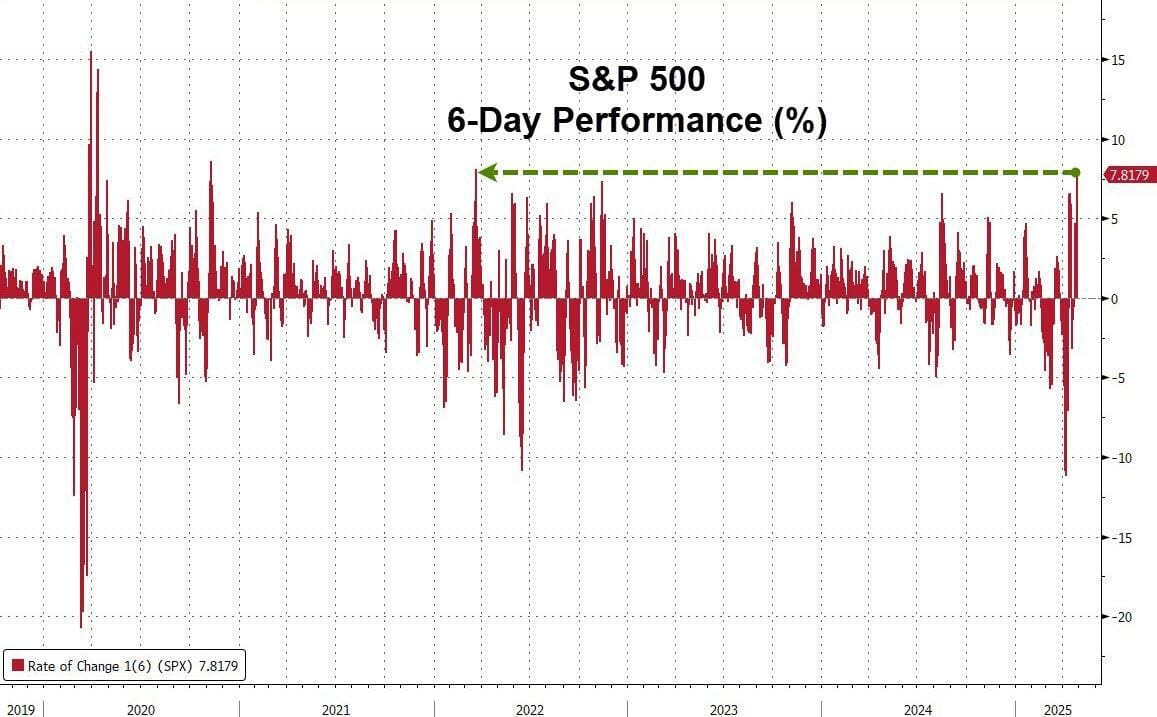

El S&P lleva siete días seguidos subiendo (casi un 8 %), su mejor racha desde noviembre de 2020. El VIX, en cambio, está bastante más arriba que a inicios de mes y cerró por encima de 24.

Los rendimientos de los bonos del Tesoro fueron mixtos durante el mes, con la mayor parte de la curva a la baja en rendimiento (liderada por una caída de 26 puntos básicos en el rendimiento a 2 años), mientras que el de 30 años terminó 8 puntos básicos arriba.

En abril, el dólar cayó más del 4 %: su peor mes desde noviembre de 2022 (y el segundo peor mes desde septiembre de 2010). El oro subió casi un 6 % en abril, su cuarto aumento mensual consecutivo. Bitcoin subió un 14 % en el mes, su mejor mes desde el aumento impulsado por las elecciones de noviembre.

El crudo se desplomó hoy (y esta semana) ante la debilidad de los datos macroeconómicos globales y los informes publicados hoy de que los saudíes se preparan para una guerra de precios y pueden "vivir con precios del petróleo más bajos". Abril fue el peor mes para el WTI desde noviembre de 2021.

El foco…

El crecimiento económico estadounidense resto un 0.3% en el Primer Trimestre del año:

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.15%

🟢 Dow Jones +0.35%

🟢 Nasdaq100 +0.13%

🔴 Russell2000 -0.63%

Otros activos

🔴 WTI -3.28%

🔴 XAU/USD -0.87%

🟢 BTC/USD +0.45%

Europa

🟢 German DAX +0.32%

🟢 Stoxx 600 +0.46%

🟢 France's CAC +0.50%

🔴 Spain's Ibex -0.59%

Asia

🟢 Nikkei 225 +0.57%

🟢 Hang Seng +0.51%

🔴 Nifty 50 -0.01%

Divisas

🟢 DXY +0.43% ≈ 99.237

🔴 EUR/USD -0.51%

🟢 USD/JPY +0.53%

🔴 GBP/USD -0.56%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El día empezó muy mal para los índices americanos, que llegaron a caer un 2%.

Pero fíjense, el NASDAQ logró cerrar este mes en positivo. Eso sí, fue una montaña rusa TOTAL: una caída del 16 % de máximo a mínimo en la primera semana del mes, seguida de un repunte de ~18 % en las últimas semanas.

Lo mejor de todo es que parece que la incertidumbre política ha tocado techo. Sin embargo, aún queda mucho camino por recorrer.

El SPX, aunque no llegó a cerrar el mes en positivo, se quedó cerca, cerrando por encima de los 5.560 puntos.

Sorprendió mucho el gran empuje de los últimos minutos en un día de tan poco volumen. Estuvo impulsado por los operadores de opciones a vencimiento diario y por un gran MOC comprador, posiblemente por rebalanceos de final de mes.

SpotGamma

El S&P lleva siete días seguidos subiendo (casi un 8 %), su mejor racha desde noviembre de 2020.

El VIX, en cambio, está bastante más arriba que a inicios de mes y cerró por encima de 24.

Renta fija

Los rendimientos de los bonos del Tesoro fueron mixtos durante el mes, con la mayor parte de la curva a la baja en rendimiento (liderada por una caída de 26 puntos básicos en el rendimiento a 2 años), mientras que el de 30 años terminó 8 puntos básicos arriba.

ZeroHedge

Divisas y materias primas

En abril, el dólar cayó más del 4 %: su peor mes desde noviembre de 2022 (y el segundo peor mes desde septiembre de 2010).

El oro subió casi un 6 % en abril, su cuarto aumento mensual consecutivo.

Bitcoin subió un 14 % en el mes, su mejor mes desde el aumento impulsado por las elecciones de noviembre.

El crudo se desplomó hoy (y esta semana) ante la debilidad de los datos macroeconómicos globales y los informes publicados hoy de que los saudíes se preparan para una guerra de precios y pueden "vivir con precios del petróleo más bajos".

Abril fue el peor mes para el WTI desde noviembre de 2021.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Super Micro Computer (SMCI): Resultados preliminares decepcionantes del tercer trimestre; indicó que durante el trimestre algunos clientes retrasaron decisiones sobre sus plataformas, lo que trasladó ventas al cuarto trimestre.

Snap (SNAP): Omitió la previsión para el segundo trimestre debido a la incertidumbre macroeconómica.

Starbucks (SBUX): Beneficio por acción por debajo de lo esperado con ventas comparables débiles, ya que a nivel global, en EE. UU. y en Norteamérica cayeron más de lo previsto.

Caterpillar (CAT): Las ventas minoristas de maquinaria, energía y transporte aumentaron un 3% y mantuvo sus previsiones bajo un escenario alternativo que incluye el impacto de aranceles.

Western Digital Corp (WDC): Superó expectativas en ingresos y beneficios, y ofreció una excelente guía para el próximo trimestre.

Microsoft (MSFT): Aumentará su capacidad de centros de datos en Europa en un 40% durante los próximos dos años.

GE HealthCare (GEHC): Superó en beneficio por acción e ingresos; autorizó un programa de recompra de acciones por 1.000 millones de dólares.

Norwegian Cruise Line Holdings (NCLH): Ingresos y beneficios ligeramente por debajo, al igual que las previsiones anuales de ganancias.

First Solar (FSLR): Los beneficios no alcanzaron las previsiones, y la guía anual fue muy débil.

Nvidia (NVDA): El CEO Huang afirmó que "China no está rezagada" en IA; está convencido de que la compañía puede fabricar chips en EE. UU. con los recursos disponibles, según una entrevista en CNBC; también comentó que Trump debería revisar las normas para la exportación de chips de IA.

El presidente de EE. UU., Trump, dijo que tendrán un gran contratista principal; posiblemente Raytheon (RTX) e IBM (IBM) para el contrato de control del tráfico aéreo (ATC).

Ford (F): El CEO indicó que la compañía retrasará las subidas de precios de vehículos para observar qué hacen los competidores, y que deberían recibir créditos gubernamentales por exportación; además, añadió que queda mucho por hacer en relación con los aranceles.

El presidente Trump dijo a Elon Musk (TSLA) que está invitado a quedarse el tiempo que quiera para trabajar en el gobierno, y añadió que Musk quiere volver a casa con sus coches.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron al alza en una sesión volátil este miércoles, mientras los inversores evaluaban datos clave a nivel mundial y resultados empresariales, poniendo fin a un mes débil marcado por la errática política arancelaria del presidente Donald Trump.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una subida del 0,3% este miércoles, impulsado por un alza del 1,3% en el sector de salud (.SXDP). Sin embargo, el índice de referencia registró su segunda caída mensual consecutiva, bajando un 1,3%.

El sector energético (.SXEP) fue el peor en abril, con una caída del 10,2%, debido a que la incertidumbre sobre el crecimiento global erosionó las perspectivas de demanda de petróleo. Aun así, el STOXX 600 ha recuperado más de la mitad de sus pérdidas tras desplomarse casi un 18% desde sus máximos históricos a principios de mes, gracias a señales desde la Casa Blanca de disposición para aliviar las tensiones comerciales.

A comienzos de esta semana, Trump suavizó el impacto de sus aranceles a los automóviles, y el secretario de Comercio, Howard Lutnick, declaró que el presidente había alcanzado un acuerdo comercial con una potencia extranjera.

"Existe margen para un relajamiento gradual desde donde estábamos tras el anuncio del 2 de abril", señaló Richard Flax, director de inversiones de Moneyfarm, aunque advirtió que los aranceles seguirán siendo "más altos que hace tres meses".

Durante la jornada, las acciones inmobiliarias sensibles a las tasas (.SX86P) subieron un 1,1% debido a la caída de los rendimientos de los bonos gubernamentales de la eurozona tras una serie de datos económicos mixtos tanto en Europa como en EE. UU.

El producto interior bruto (PIB) de Estados Unidos cayó a una tasa anualizada del 0,3% el trimestre pasado, debido al aumento de las importaciones antes de que entraran en vigor los nuevos aranceles.

Por otro lado, la economía de la eurozona creció más de lo esperado en el primer trimestre, mientras que la inflación descendió, lo que permitió a 2025 comenzar con buen pie antes de los sucesivos golpes de la guerra comercial con EE. UU., el alza del euro y el deterioro del sentimiento económico.

Las previsiones de beneficios mejoraron, con estimaciones que ahora apuntan a una caída promedio del 1,7% en el primer trimestre, mejor que el descenso del 3,5% previsto hace una semana, según datos de LSEG.

Algunos comentarios de acciones

Societe Generale (SOGN.PA) subió un 3,7% después de que el banco francés reportara beneficios del primer trimestre mejores de lo esperado.

El grupo logístico danés DSV (DSV.CO) avanzó casi un 7,8% tras completar la adquisición de la alemana Schenker y ofrecer una perspectiva positiva sobre los beneficios potenciales de la operación.

En el lado negativo, Glencore (GLEN.L) cayó un 7,3% tras anunciar una caída del 30% en su producción de cobre durante el primer trimestre.

Evolution (EVOG.ST) se desplomó un 19,3%, siendo el peor valor individual del STOXX 600, después de que la empresa sueca de tecnología de juegos reportara beneficios del primer trimestre por debajo de lo estimado.

En la sesión asíatica…

Las acciones asiáticas subieron, encaminándose hacia su cuarta jornada consecutiva de ganancias, impulsadas por el repunte continuo en Wall Street y el optimismo respecto a posibles acuerdos comerciales con Estados Unidos.

El índice MSCI Asia Pacific ganó hasta un 0,7%. Sony fue uno de los valores que más impulsaron el mercado, tras un reporte de Bloomberg que indica que la compañía está considerando escindir su unidad de semiconductores. Por su parte, AIA subió tras presentar sólidos resultados trimestrales.

El índice regional está en camino de cerrar abril con una subida superior al 2%, borrando una fuerte pérdida sufrida a mitad de mes a raíz de los aranceles de EE. UU. El mercado ha estado pendiente tanto de posibles concesiones desde Washington como de las negociaciones individuales de algunos países con Estados Unidos.

El martes, el presidente Donald Trump firmó una orden ejecutiva para suavizar el impacto de sus aranceles a los automóviles, mientras se conocían noticias sobre conversaciones con Corea del Sur y Australia.

En contraste, la actividad manufacturera de China en abril sufrió su peor contracción desde diciembre de 2023, revelando signos tempranos de debilidad en la mayor economía de Asia debido a la guerra comercial con Estados Unidos.

Las acciones de los bancos chinos fueron algunas de las que más lastraron los índices bursátiles en Hong Kong y China continental, tras la publicación de resultados decepcionantes.

Eventos relevantes de la jornada

Actualizaciones de aranceles

Trump: Los aranceles aún no han entrado en vigor.

Sé que a China le está yendo muy mal en este momento.

Me entristece saber que a China la están machacando absolutamente.

En cierto momento, espero lograr un acuerdo con China.

Espero que logremos un acuerdo con China, estamos hablando con ellos.

No queremos productos de China a menos que sean justos.

La equidad con China incluye la propiedad intelectual.

Quiero que a China le vaya bien, quiero que a todos los países les vaya bien.

La noticia “bomba” del día: EE. UU. se ha acercado recientemente a China para hablar sobre aranceles, según Yuyuantantian.

Yuyuantantian es una cuenta conocida en redes sociales chinas (como Weibo) que a menudo comparte información anticipada o rumores sobre temas económicos y políticos. No es una fuente oficial, pero tiene cierto seguimiento en círculos financieros por sus publicaciones.

¿Ha descontado el mercado todo?

Para los mercados, la gran pregunta ahora es si aún queda margen para nuevas caídas. Un giro en la política comercial era la vía más evidente para una recuperación de los activos de riesgo.

Y, en cierto modo, eso ha comenzado a ocurrir: una pausa de 90 días en los aranceles recíprocos, exenciones arancelarias específicas por producto y una aparente disposición a negociar con China.

Estos cambios son modestos y aún quedan aranceles importantes y riesgos de recesión sobre la mesa, pero es probable que efectivamente ya hayamos dejado atrás lo peor.

Sin embargo, y pese a que el “embargo” visto el 9 de abril es complicado… El riesgo ahora es con el impacto que tengan los aranceles… Esto ni mucho menos es un camino de rosas para los mercados… La economía y las empresas ya se están viendo afectados.

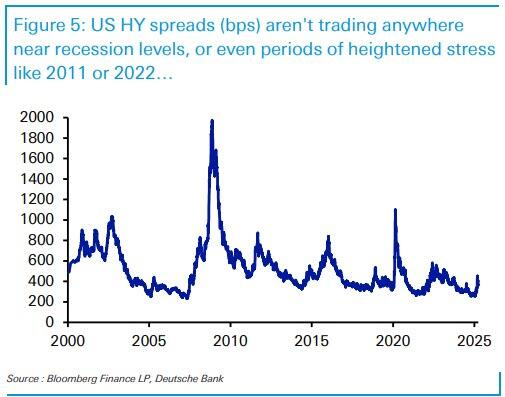

En el crédito, los diferenciales de crédito de alto rendimiento (HY) de EE. UU. cerraron ayer en 368 puntos básicos, lo que dista bastante de los niveles máximos incluso en escenarios sin recesión, como 2022 (583 puntos básicos), 2016 (839 puntos básicos) o 2011 (876 puntos básicos), por no hablar de escenarios de recesión como la COVID-19 (1100 puntos básicos) o la crisis financiera mundial (1971 puntos básicos).

PMI en China

El PMI manufacturero oficial de China cayó a 49,0 en abril de 2025 desde el 50,5 de marzo, marcando la primera contracción desde enero y la mayor caída desde diciembre de 2023, pese a los estímulos de Pekín.

Cayeron producción, pedidos y exportaciones, y la confianza tocó mínimo de siete meses.

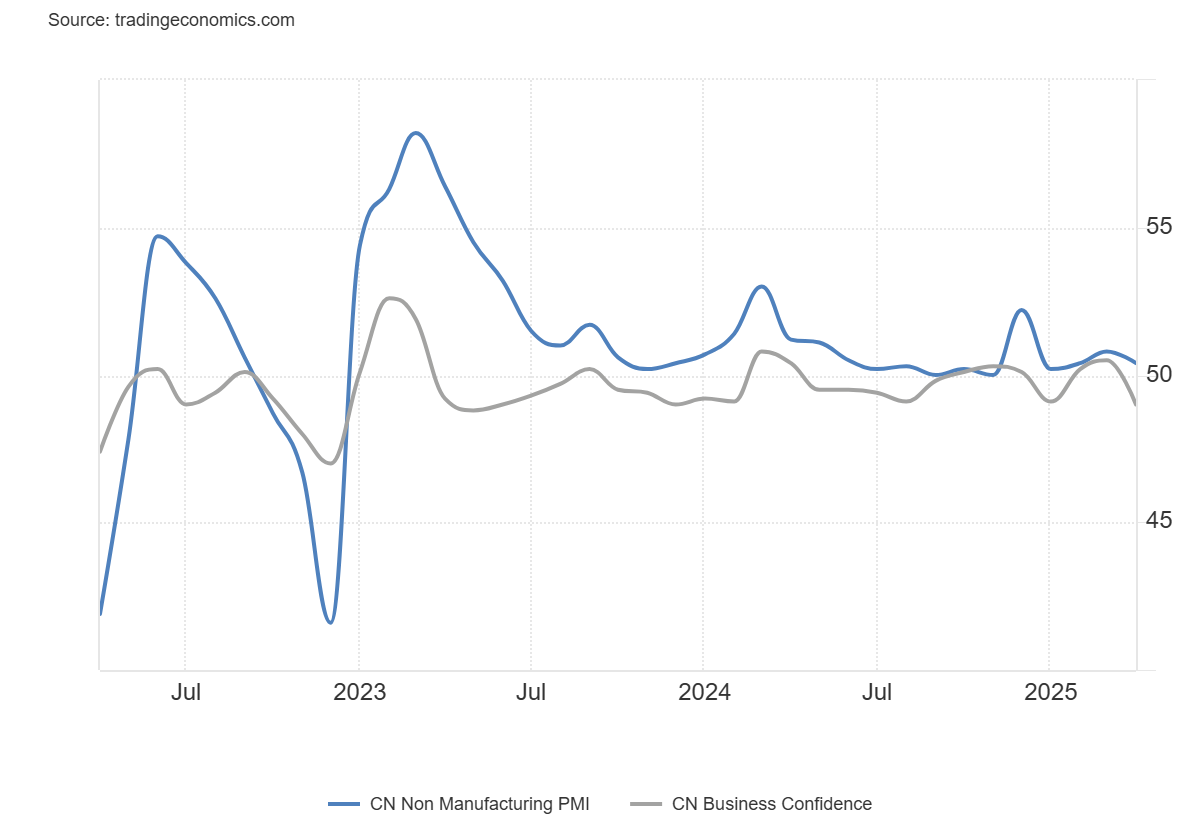

El PMI no manufacturero oficial de China cayó a 50,4 en abril de 2025 desde el 50,8 de marzo, por debajo de lo esperado (50,7). Se acentuaron las caídas en nuevos pedidos (44,9) y empleo (45,5), con una fuerte caída en la demanda externa (42,2) por los aranceles de EE. UU.

La confianza empresarial tocó mínimos desde septiembre de 2024.

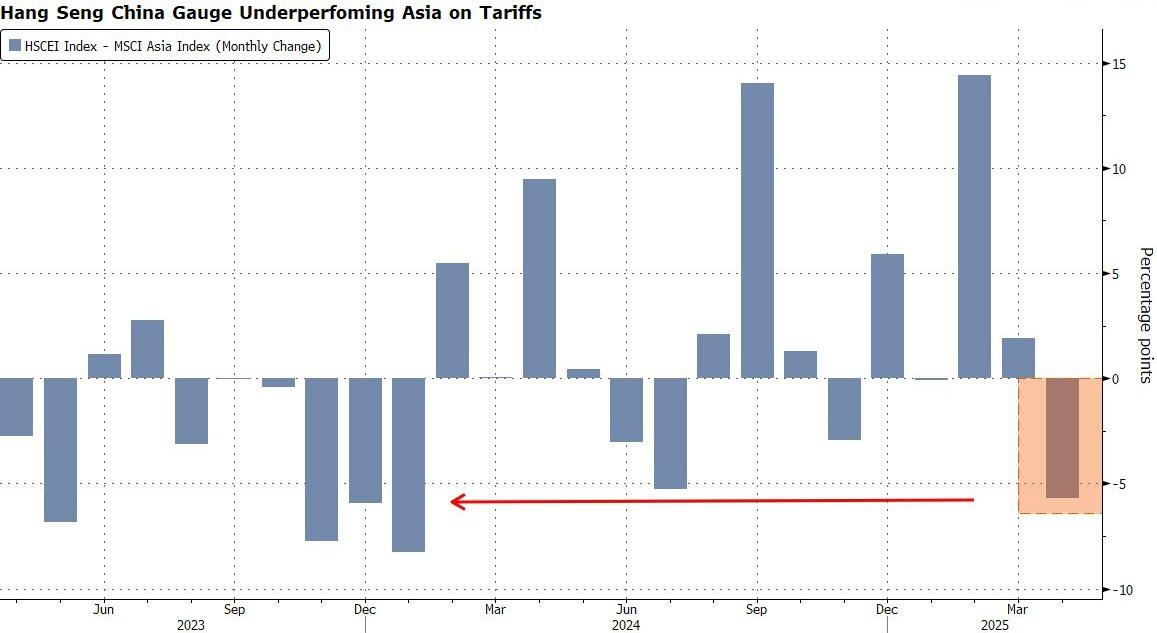

El Hang Seng sigue siendo uno de los índices de peor desempeño en Asia desde la ofensiva arancelaria estadounidense del 2 de abril.

Las acciones del país no han captado flujos de entrada, incluso cuando la rotación de activos estadounidenses benefició a otros mercados como Japón y Europa.

“No hay indicios de una entrada sostenible de fondos en el mercado de valores chino”.

Se producirá un tira y afloja en el mercado bursátil, ya que las compras de quienes anticipan un acuerdo comercial se verán contrarrestadas por las ventas, mientras los inversores analizan el impacto en la economía.

¿Sabes quién lo está aprovechando? India

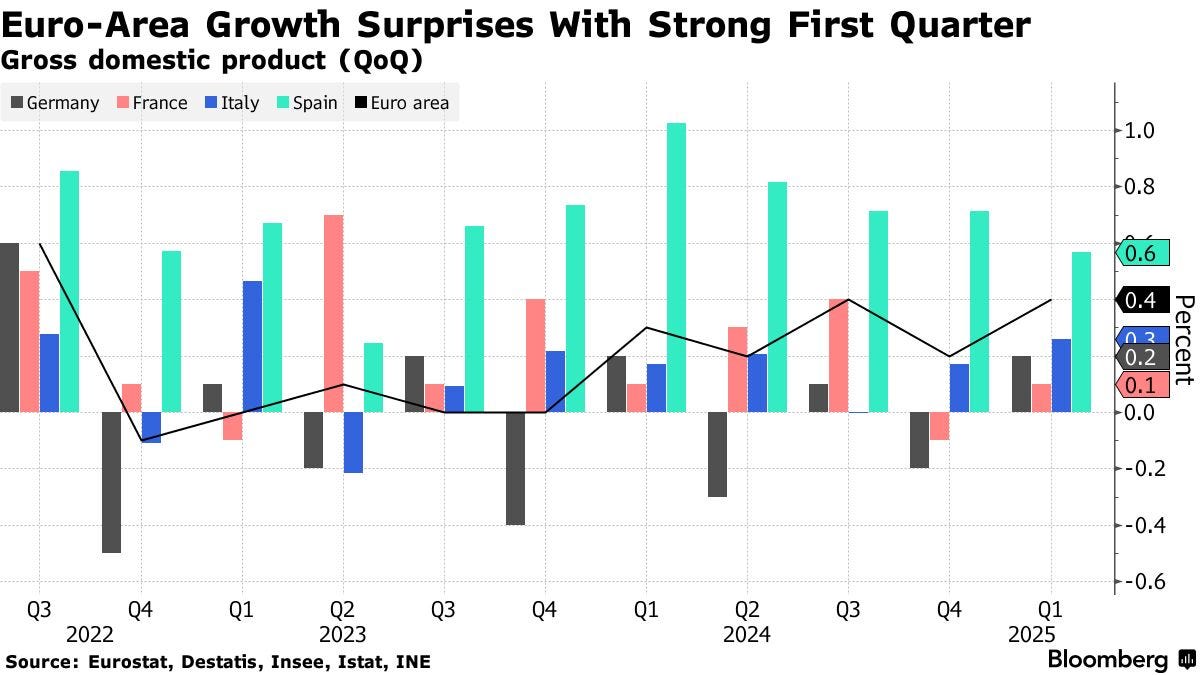

PIB Eurozona

La economía de la Eurozona creció un 0,4% en el primer trimestre de 2025, acelerándose desde el 0,2% del trimestre anterior y superando las expectativas del mercado, que apuntaban a un 0,2%.

La demanda interna se vio impulsada por una inflación más baja, menores costes de financiación y un renovado optimismo tras la formación de un gobierno estable en Alemania y su acuerdo para relajar las restricciones fiscales, lo que ayudó a mitigar las preocupaciones persistentes sobre las políticas arancelarias volátiles de EE. UU.

Alemania creció un 0,2%, en línea con lo previsto, impulsada por el consumo y la inversión, mientras que España e Italia crecieron el 0,6% y 0,3%, respectivamente.

En contraste, Francia y los Países Bajos registraron un crecimiento más modesto, de apenas un 0,1% ambos.

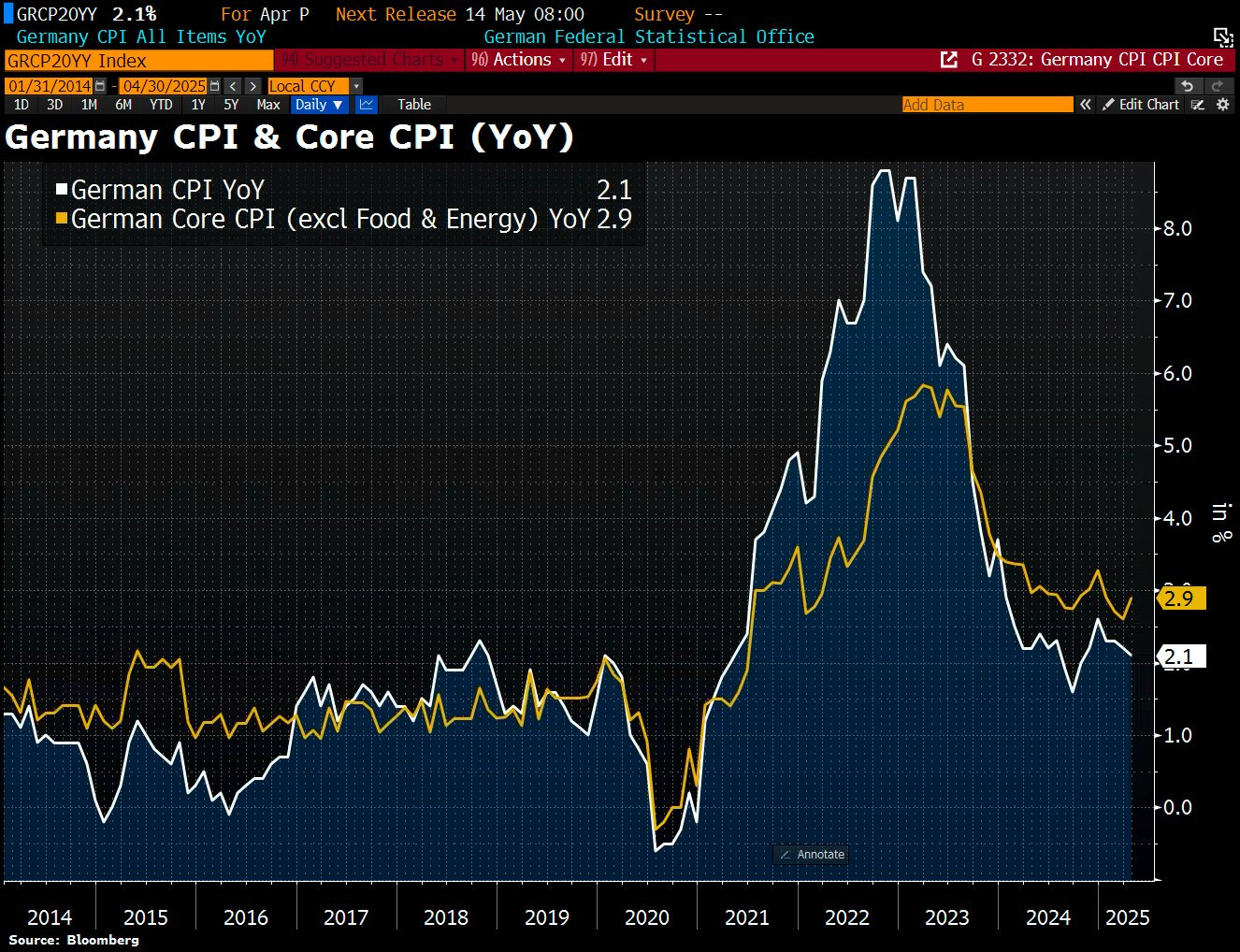

La inflación en Alemania se moderó por segundo mes consecutivo hasta el 2,1 % en abril de 2025, su nivel más bajo desde octubre de 2024, aunque ligeramente por encima del 2 % esperado. Los precios de bienes subieron solo un 0,5 %, con fuerte caída en energía (-5,4 %) y menor alza en alimentos (2,8 %).

En cambio, la inflación en servicios subió al 3,9 %, y la subyacente se situó al 2,9 %.

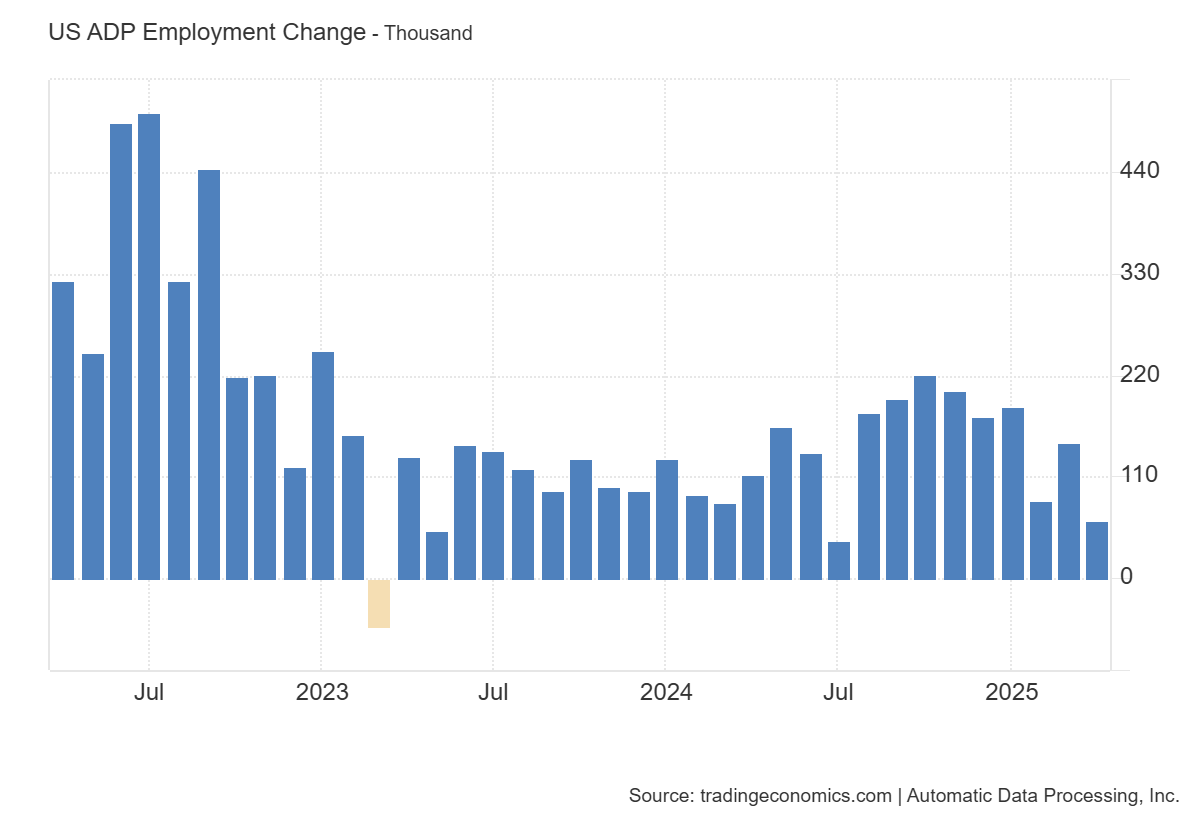

Datos de empleo ADP

El sector privado en EE. UU. añadió 62.000 empleos en abril de 2025, menos de la mitad de los 147.000 revisados a la baja en marzo y muy por debajo de los 115.000 esperados. Es el menor aumento desde julio del año pasado, reflejando el impacto de los aranceles en la contratación.

Se sumaron 34.000 empleos en servicios, con alzas en comercio/transporte/utilidades (+21.000) y finanzas (+20.000), pero con fuertes caídas en educación/salud (-23.000) e información (-8.000). La industria de bienes sumó 26.000 empleos, impulsada por la construcción (+16.000).

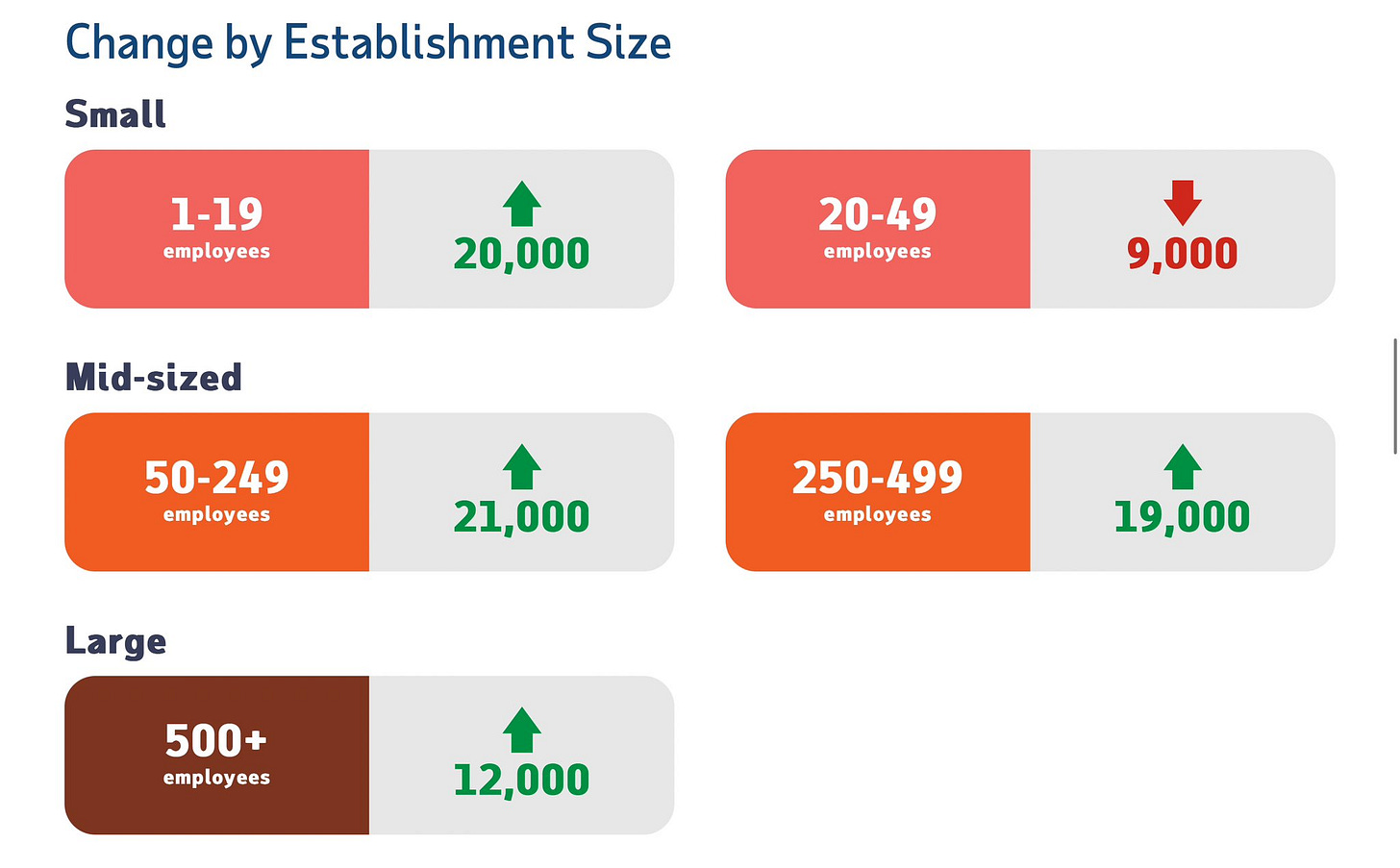

Las empresas de entre 20 y 49 empleados son las únicas que registran una variación neta negativa de sus nóminas en abril.

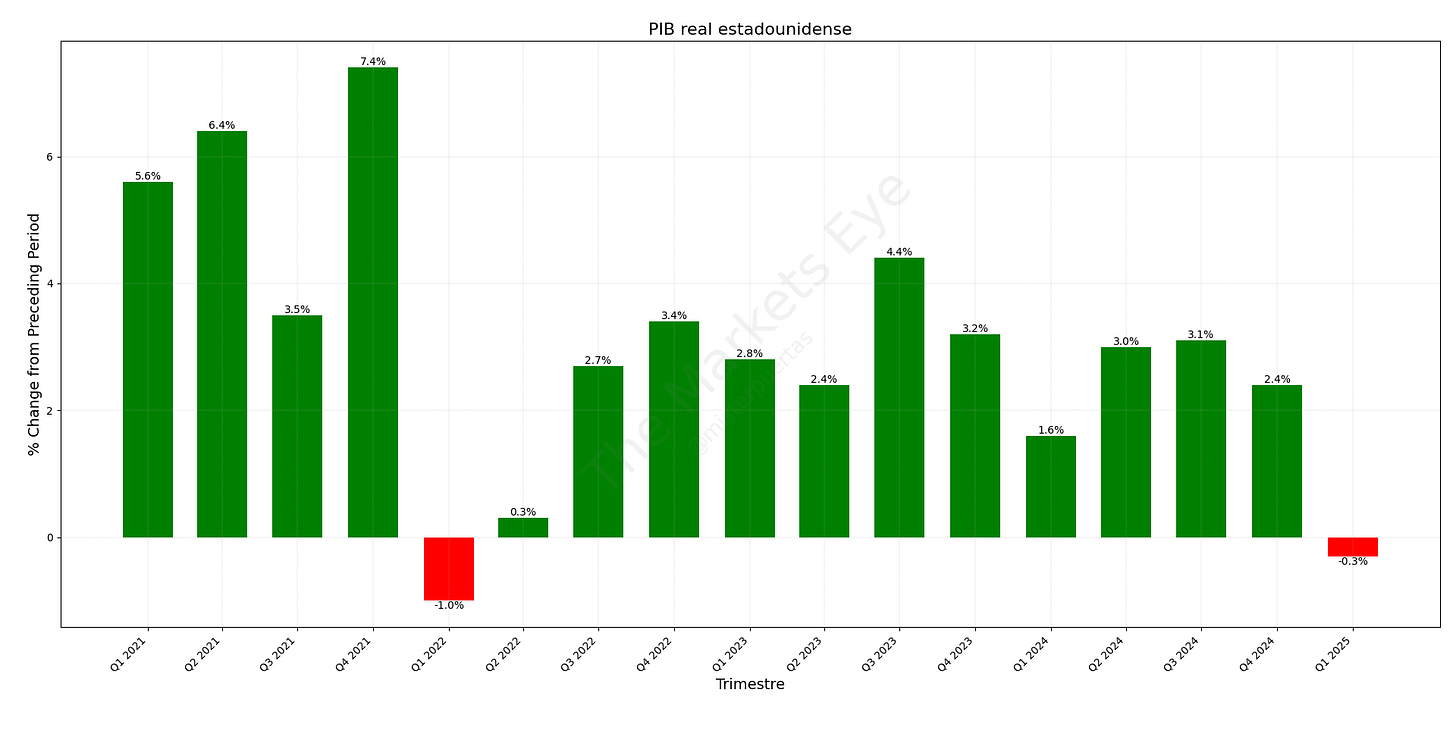

PIB estadounidense

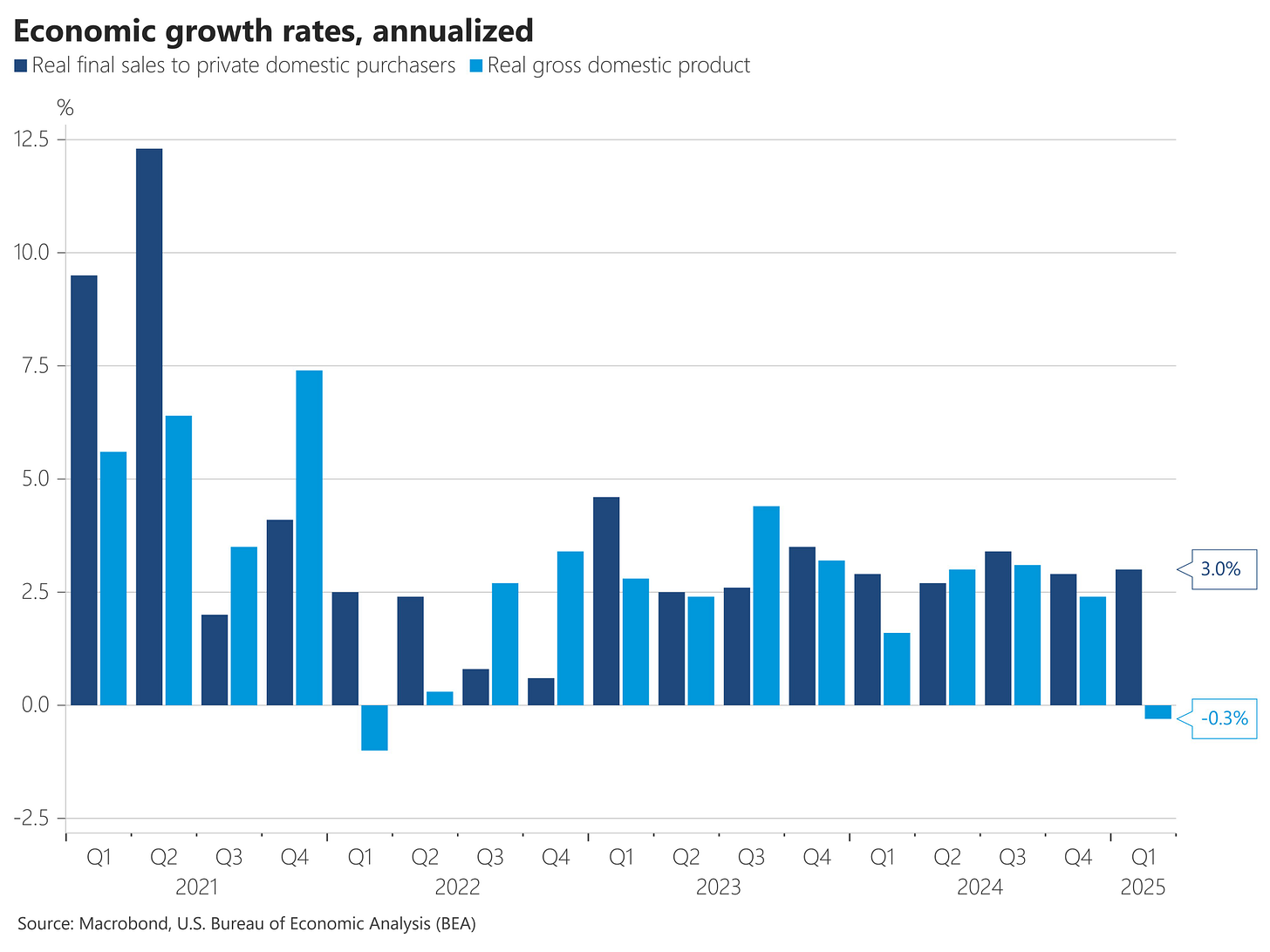

El crecimiento económico estadounidense en el primer trimestre de 2025, fue de -0.3%, un gran cambio respecto al +2.4% Q4 y por debajo del -0.2% esperado.

Se trata de la primera caída desde el primer trimestre de 2022.

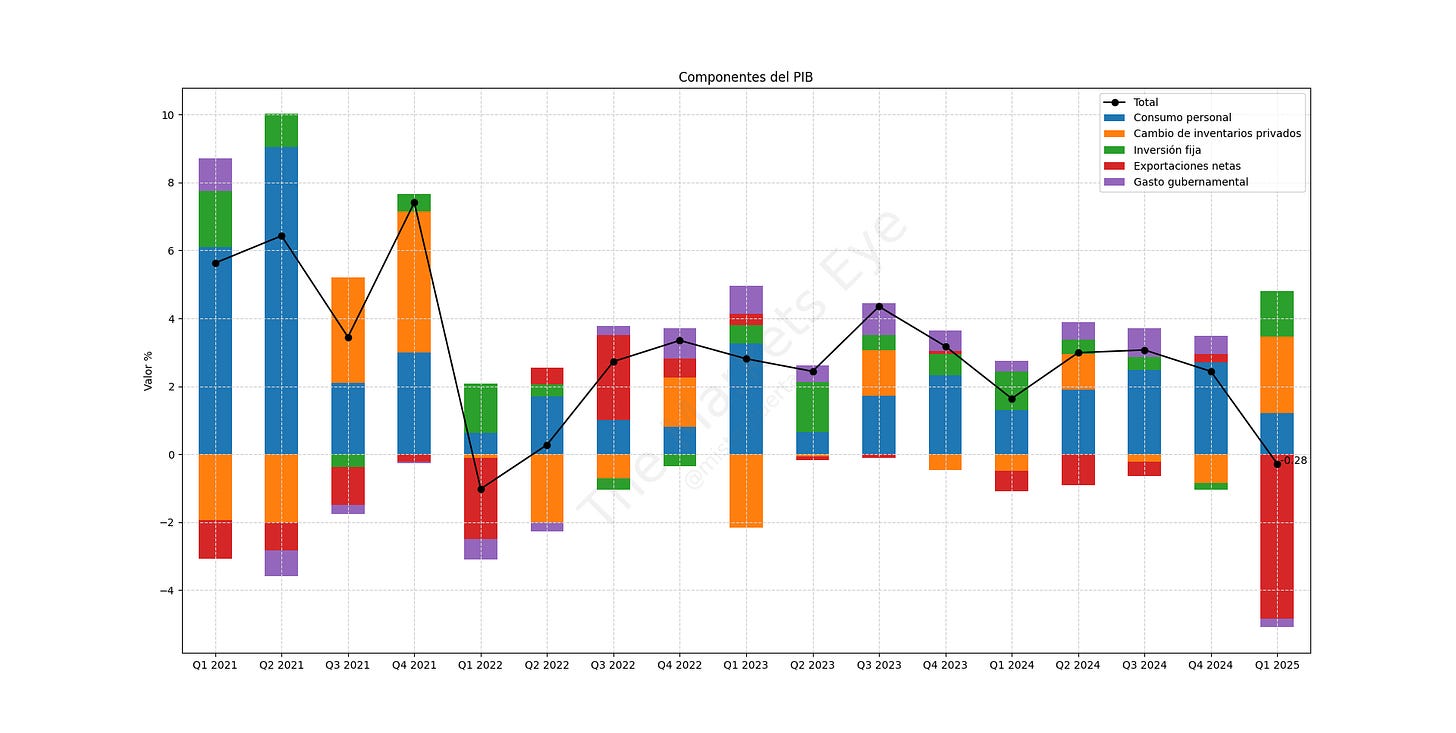

El PIB del primer trimestre se compuso de los siguientes componentes:

Consumo personal: contribuyó con un 1,21%, frente al 2,70% del trimestre anterior, lo que se traduce en una tasa anualizada del 1,8%, muy por encima del 1,2% esperado.

Inversión fija: repuntó al 1,34%, desde el -0,2%, el nivel más alto desde el segundo trimestre de 2023, ya que la BEA comenzó a contabilizar correctamente la inversión en centros de datos.

Variación de inventarios privados: se disparó al 2,25%, tal como se anticipaba, debido al acopio previo a los aranceles; un fuerte salto desde la caída del -0,84% del trimestre anterior. Se espera que este efecto se revierta en los próximos trimestres a medida que se reduzcan los inventarios.

Gasto público: restó un -0,25%, siendo la primera contribución negativa desde 2022. Esto aunque a corto plazo sea notable, puede ser un punto muy positivo.

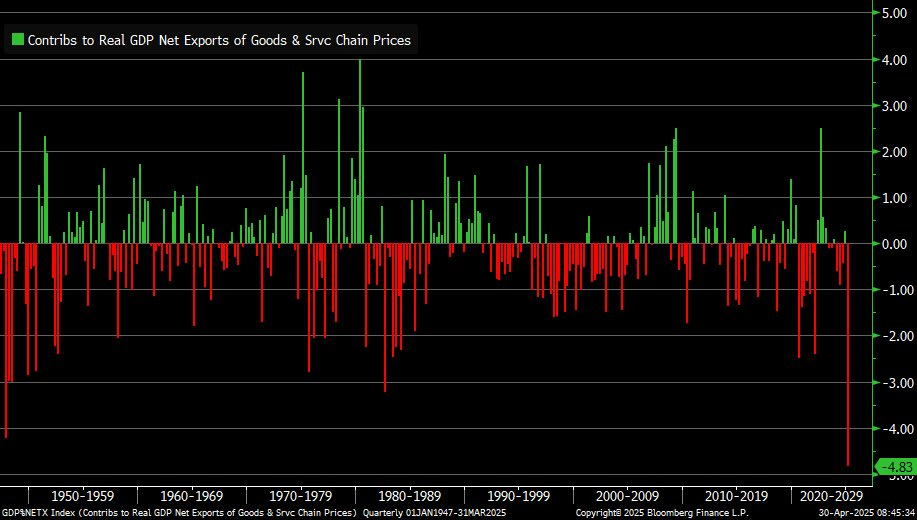

Comercio neto (exportaciones menos importaciones): fue el factor más determinante, restando un abultado 4,83% al PIB, un giro de 5 puntos frente a la contribución positiva del 0,26% en el cuarto trimestre.

Se trata de la mayor contribución negativa registrada en la historia.

Este impacto provino enteramente del fuerte aumento en las importaciones (de las cuales aproximadamente la mitad fueron de oro), que redujeron el PIB en cerca de un récord de -5,03%.

Fue la segunda cifra más alta registrada, superada solo por el impacto atípico de COVID.

Al igual que con los inventarios, se espera que este efecto de balanza comercial se revierta en los próximos trimestres con el fin del adelanto de compras por los aranceles.

Una mejor medida de la demanda interna subyacente —las ventas finales reales a compradores privados nacionales (PIB menos variación de inventarios, comercio neto y gasto público)— creció a una tasa anualizada del 3%.

Con respecto a los datos de inflación del PIB: el índice de precios del PIB subió un 3,7 % (vs 3,1 % esperado) y el PCE básico un 3,5 % (vs 3,1 %).

El PCE general avanzó un 3,6 % y los precios de compras internas un 3,4%, ambos por encima del trimestre anterior.

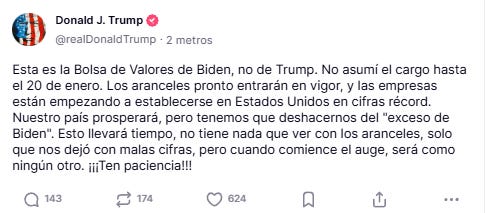

Trump dijo: "Esto llevará tiempo, no tiene nada que ver con los aranceles, solo que nos dejó con malas cifras, pero cuando comience el auge, será como ningún otro. ¡¡¡Ten paciencia!!!"

Navarro dijo: el PIB se vio lastrado, pero no será el caso el próximo trimestre. Este ha sido el mejor dato negativo de PIB que he visto. Aumento extraordinario de importaciones, el mundo está intentando vendernos todo.

Posteriormente Trump dijo; Estuve muy en contra de todo lo que hizo Biden en materia económica. Se tarda un tiempo en construir instalaciones nacionales.

También afirmó que el PIB subyacente estuvo “al alza” hoy, a pesar de las “distorsiones”, y que los datos de hoy reflejan la gestión de Biden, no la suya.

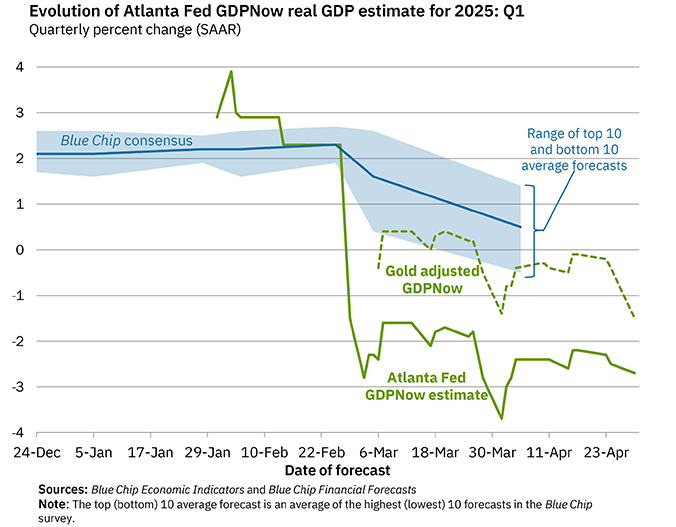

En realidad, tienen parte de razón, no estuvo tan mal para lo que tenían pronosticados modelos como el GDPNow, que por cierto, fue el que acertó:

El impacto real se observará en las presentaciones de resultados... Ahora mismo, en plena temporada se considera extraño que una empresa ofrezca previsiones para el año. Especialmente si es automovilistica:

"La volatilidad actual con respecto a las políticas tarifarias, las medidas de mitigación y los posibles efectos directos e indirectos resultantes, en particular sobre el comportamiento del cliente y la demanda, es demasiado alta para evaluar de manera confiable el desarrollo del negocio para el resto del año".

Advirtió Mercedes en un comunicado de prensa de ganancias del primer trimestre. Además de Mercedes, Stellantis NV, Volvo Car y General Motors han retirado sus previsiones para todo el año debido a los aranceles.

No obstante, lo importante es el mercado… ¿Cuánto ha descontado?

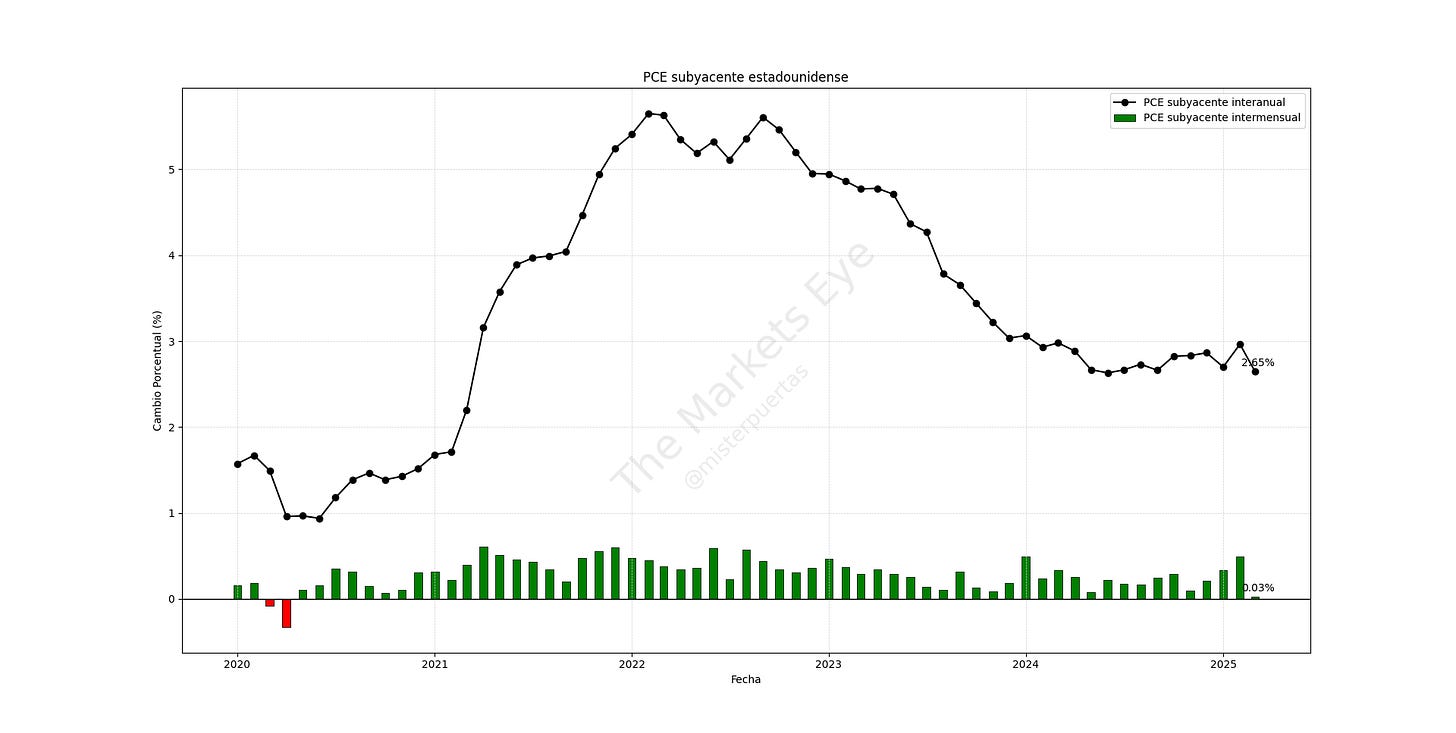

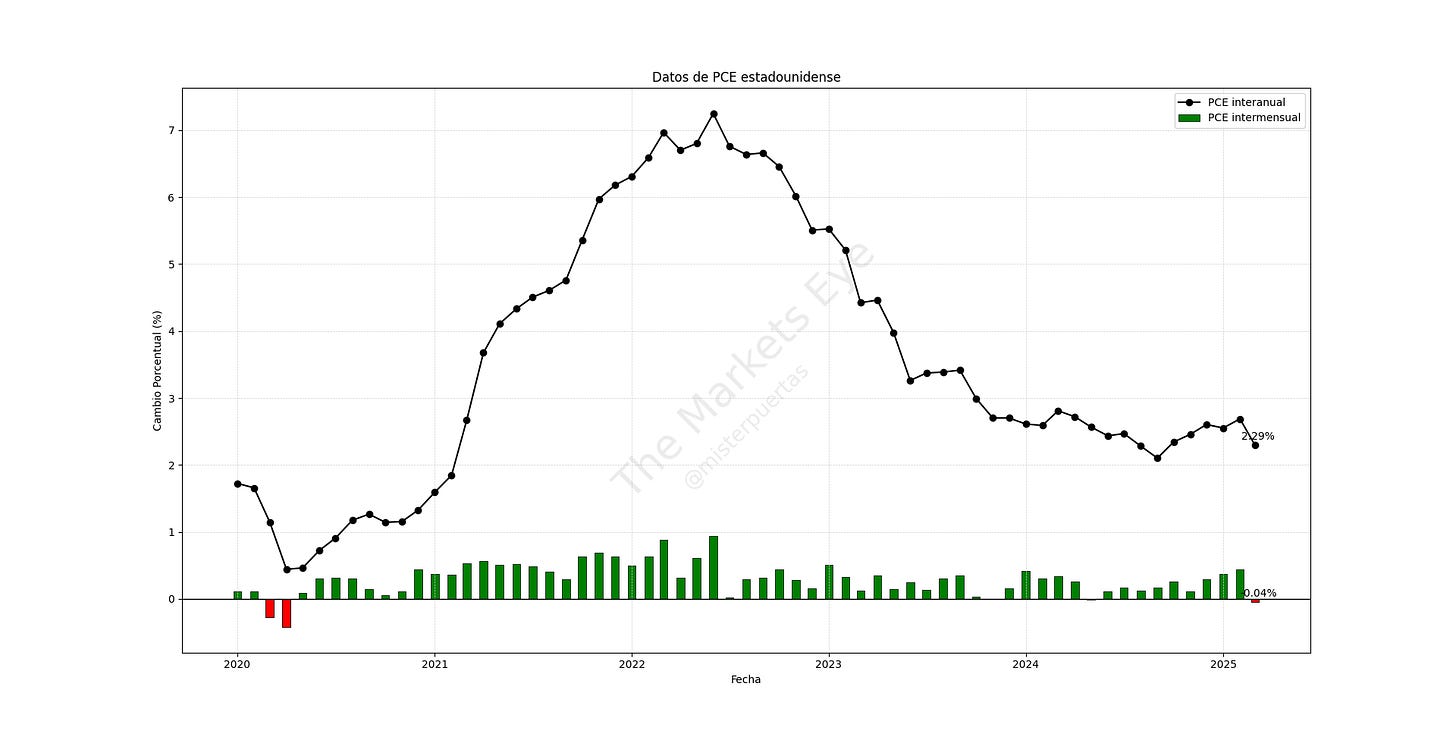

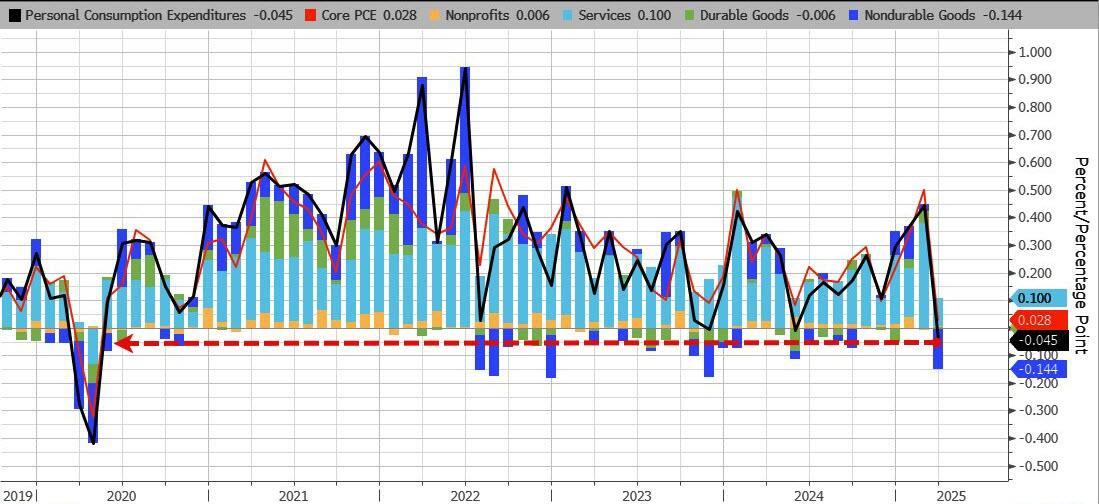

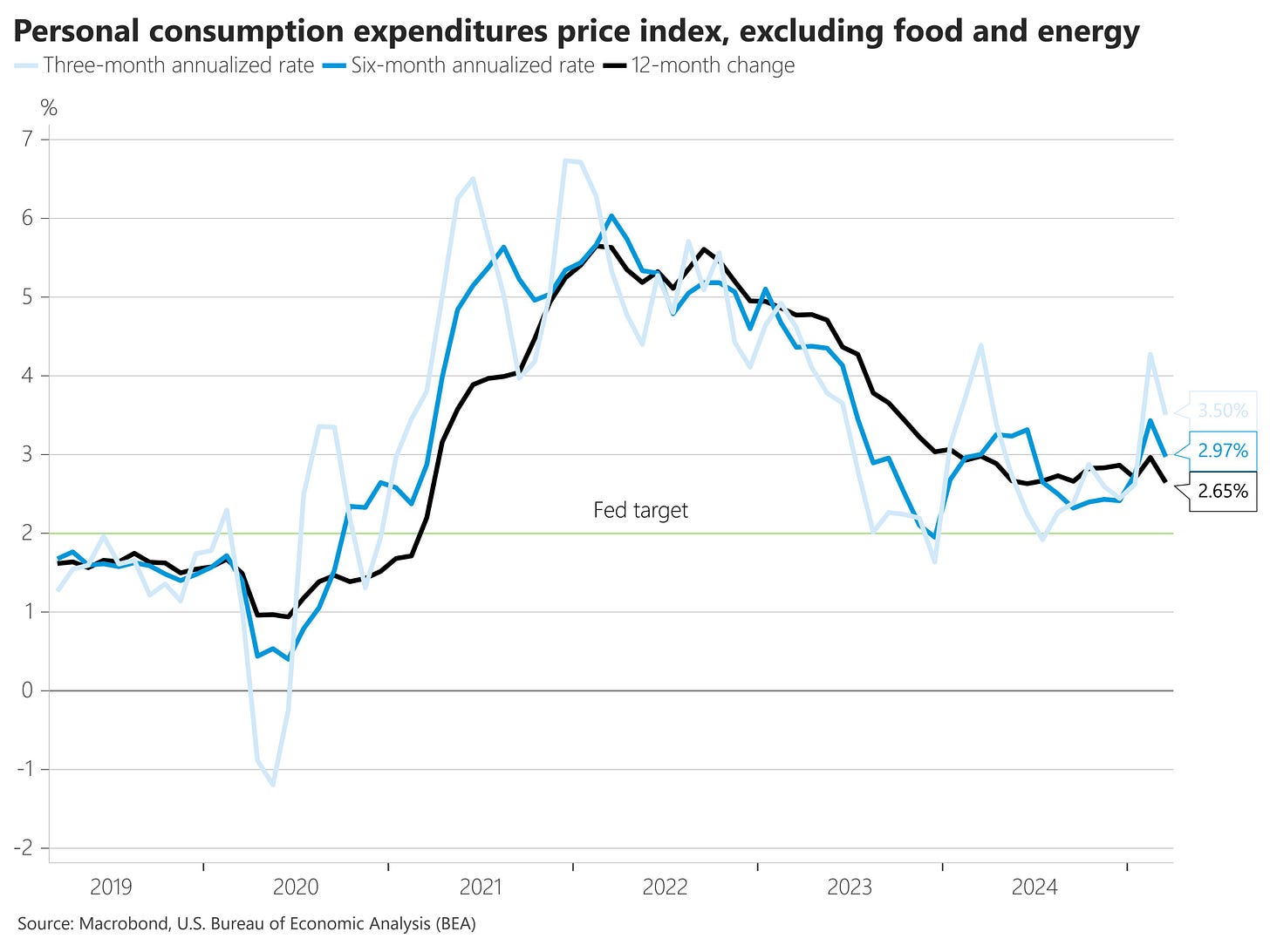

PCE estadounidense

El indicador de inflación favorito de la Fed —el PCE subyacente— subió un 0,03 % en marzo, en línea con las previsiones. La cifra de febrero fue revisada al alza, lo que mantuvo la tasa interanual en el 2,6%, su nivel más bajo desde marzo de 2021.

El PCE general cayó un -0,045 % mensual, la mayor bajada desde los confinamientos por COVID, lo que arrastró la tasa interanual al +2,3 %, el nivel más bajo en cinco meses.

Los precios de los bienes cayeron un 0,5 % (vs +0,2 % en febrero) y los de los servicios subieron un 0,2 %, moderándose desde el +0,5 %.

Por separado, los precios de los alimentos subieron un 0,5 % (vs 0 %) y los de la energía cayeron un 2,7 % (vs +0,1 %). La vivienda subió un +0,39 %, su mayor alza mensual desde octubre.

Según Bloomberg, la caída en bienes no duraderos fue el mayor lastre para el PCE subyacente.

Los servicios subyacentes excluyendo vivienda crecieron un 0,04 %, tras un fuerte +0,6 % en febrero.

La revisión al alza de febrero (de +0,37 % a +0,50 %) mantiene la tasa anualizada a 6 meses del PCE subyacente en 3 %. La tasa anualizada a 3 meses es del 3,5 %, ambas por encima del ritmo anual del 2,6 %, cerca del mínimo de 4 años.

Recogió pérdidas el S&P500 tras el dato de PCE de marzo, especialmente después del dato de PCE trimestral que se conoció en el PIB.

(Hoy es ese tipico día que se conoce antes el dato del trimestre que del último mes (marzo))

La justificación del dato superior a lo esperado en el trimestre e inferior en el mes estuvo en las revisiones... Febrero se revisó al alza de +0,37 % a +0,50 %.

Resultados empresariales

Nvidia

En Nvidia Seaport Global Securities inició cobertura con recomendación de venta – Precio objetivo: 100 $ “Nvidia ha sido una gran ganadora del auge de la IA, pero gran parte del optimismo ya está descontado en el precio. Sus chips Blackwell de próxima generación están agotados para todo el año debido a limitaciones de empaquetado en TSMC. La implementación de sistemas Nvidia es compleja, con desafíos en refrigeración, configuración y orquestación. Crecen las dudas sobre la utilidad inmediata de la IA, ya que los clientes tienen dificultades para encontrar un retorno claro. Los hyperscalers, sus principales clientes, están desarrollando sus propios chips. El gasto en IA podría desacelerarse en 2026. Aunque la IA probablemente no sea una burbuja, su valor real podría tardar años en materializarse. Nvidia podría quedar rezagada respecto a sus pares a pesar del impulso del sector.”

El CEO de NVIDIA dice que Trump debería revisar las reglas para la exportación de chips de IA. Huawei es "formidable" y ha logrado un enorme progreso en inteligencia artificial.

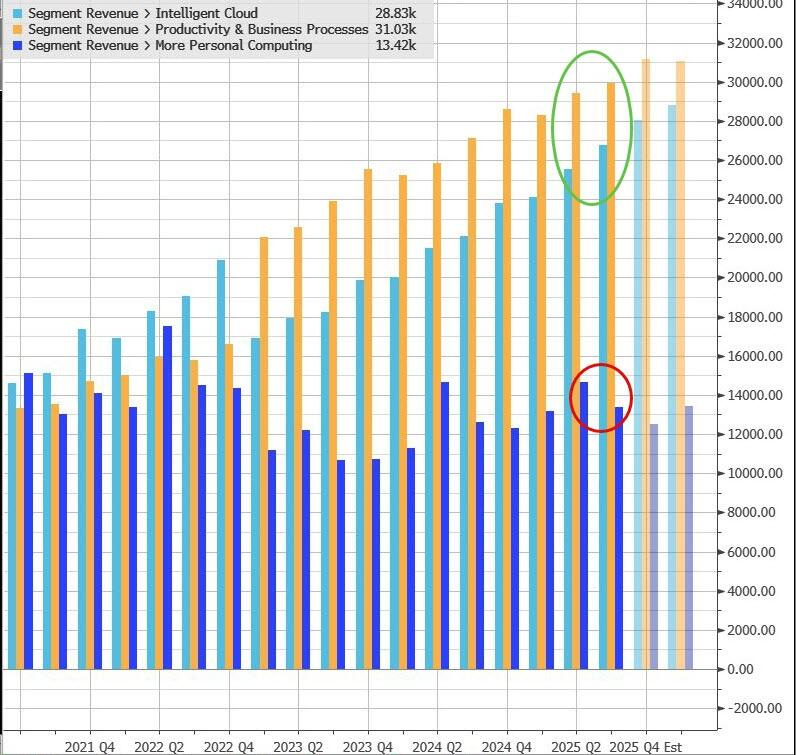

Microsoft

Posiocionamiento: 6 sobre 10

Microsoft superó las expectativas tanto en ingresos como en beneficios en el tercer trimestre:

Ingresos: 70.070 millones de dólares (muy por encima del consenso de 68.480 millones)

BPA (beneficio por acción): 3,46 $ vs 3,22 $ esperados

Detalles por segmento:

Ingresos por Microsoft Cloud: 42.400 millones (estimado: 42.220 millones)

Ingresos por Intelligent Cloud: 26.800 millones (estimado: 25.990 millones)

Ingresos por Azure y otros servicios cloud (ex-FX): +33% (estimado: +31%)

Ingresos por Productivity and Business Processes: 29.900 millones (estimado: 29.650 millones)

Ingresos por More Personal Computing: 13.400 millones (estimado: 12.670 millones)

Los ingresos por la nube crecieron más de lo esperado, con 42.400 millones de dólares (superando el consenso de 42.220 millones).

“Hemos entregado un trimestre sólido con ingresos de Microsoft Cloud de 42.400 millones, un aumento del 20% interanual (22% en moneda constante), impulsado por la demanda continua de nuestras ofertas diferenciadas”, dijo Amy Hood, vicepresidenta ejecutiva y directora financiera de Microsoft.

Azure y otros servicios cloud crecieron un 33%, superando el consenso del 31%.

...el crecimiento por IA representa 16 puntos porcentuales de ese 33% (frente a los 15,6 puntos esperados)...

“La nube y la IA son elementos esenciales para que cualquier empresa aumente su productividad, reduzca costes y acelere su crecimiento”, dijo Satya Nadella, presidente y CEO de Microsoft.

“Desde infraestructura y plataformas de IA hasta aplicaciones, estamos innovando en toda la pila tecnológica para ofrecer resultados a nuestros clientes”.

También superó en ingreso operativo: 32.000 millones (vs 30.310 millones estimados).

Pero el panorama de CAPEX fue mixto:

Gasto de capital: 16.750 millones vs 10.950 millones del año anterior (estimado: 16.280 millones)

CAPEX total incluyendo activos bajo arrendamiento financiero: 21.400 millones (estimado: 22.560 millones)

Ahora toda la atención está puesta en la llamada con inversores, donde se esperan pistas sobre una posible reducción del CAPEX, que se estima en 88.000 millones de dólares para el año fiscal que termina en junio, y 100.000 millones para el siguiente.

Meta Plataforms

Posiocionamiento: 7 sobre 10

Meta informó:

Ingresos: 42.310 millones de dólares (estimado: 41.380M) (+16%)

BPA (beneficio por acción): 4,63 $ (estimado: 4,32 $)

Por segmentos:

Ingresos por Family of Apps: 41.940 millones (estimado: 40.890M)

Ingresos por Reality Labs: 412 millones (estimado: 496M)

Otros datos:

Beneficio operativo: 17.560 millones (estimado: 15.520M)

El beneficio neto para el periodo de enero a marzo fue de 16.600 millones de dólares.

Pronóstico:

Meta proyectó que los ingresos del trimestre actual aumentarán entre un 8% y un 16% interanual.

Ingresos esperados para este Q, entre 42.500 y 45.500 millones de dólares (estimado: 44.060M)

La empresa también anunció que redujo en 1.000 millones de dólares su estimación de gastos para todo el año.

Meta ha aumentado su gasto de capital (CAPEX) para todo el año 2025 a un rango de 64.000 a 72.000 millones de dólares, frente al anterior de 60.000 a 65.000 millones.

“Esta actualización refleja inversiones adicionales en centros de datos para respaldar nuestros esfuerzos en inteligencia artificial, así como un aumento en el coste esperado del hardware de infraestructura.”

Esto hizo que Nvidia saltara un 2%.

Situación del mercado: 100 de Trump

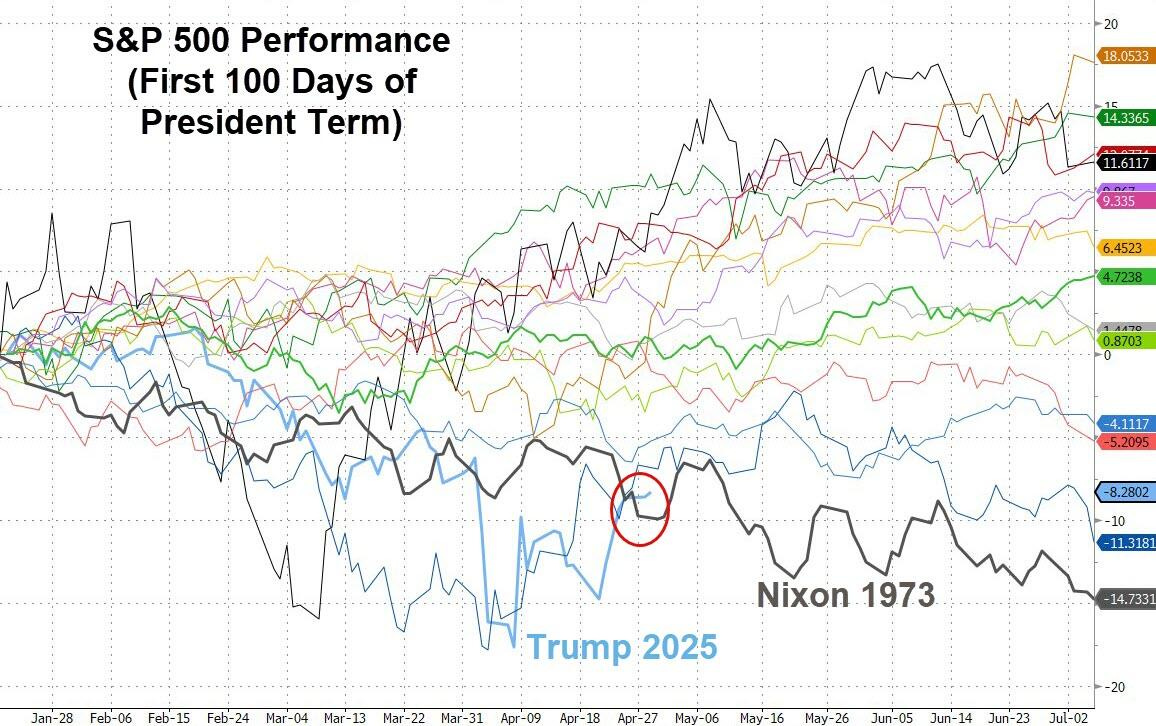

100 días desde que Trump se volvió a convertir en Presidente... Pese a las ganancias de los últimos días, los primeros 100 días han visto una caída del 8% en el S&P 500.

Los peores "primeros 100 días" desde el mandato del presidente Nixon en 1973.

ZeroHedge

De hecho, hasta ayer… Las acciones subieron por sexto día consecutivo, la mejor racha de ganancias para el S&P 500 desde marzo de 2022… Y contando hoy: El S&P lleva siete días seguidos subiendo (casi un 8 %), su mejor racha desde noviembre de 2020.

ZeroHedge

En su discurso, afirmó que en 100 días logró el mayor cambio en un siglo y que comienza la "era dorada" de EEUU.

Prometió proteger al país, criticó a jueces que frenan su poder y defendió sus aranceles por abusos comerciales "Funcionarios de India, Francia y China vendrán a llegar a un acuerdo", dijo Trump, añadiendo que está ofreciendo a los fabricantes de automóviles cierta "flexibilidad".

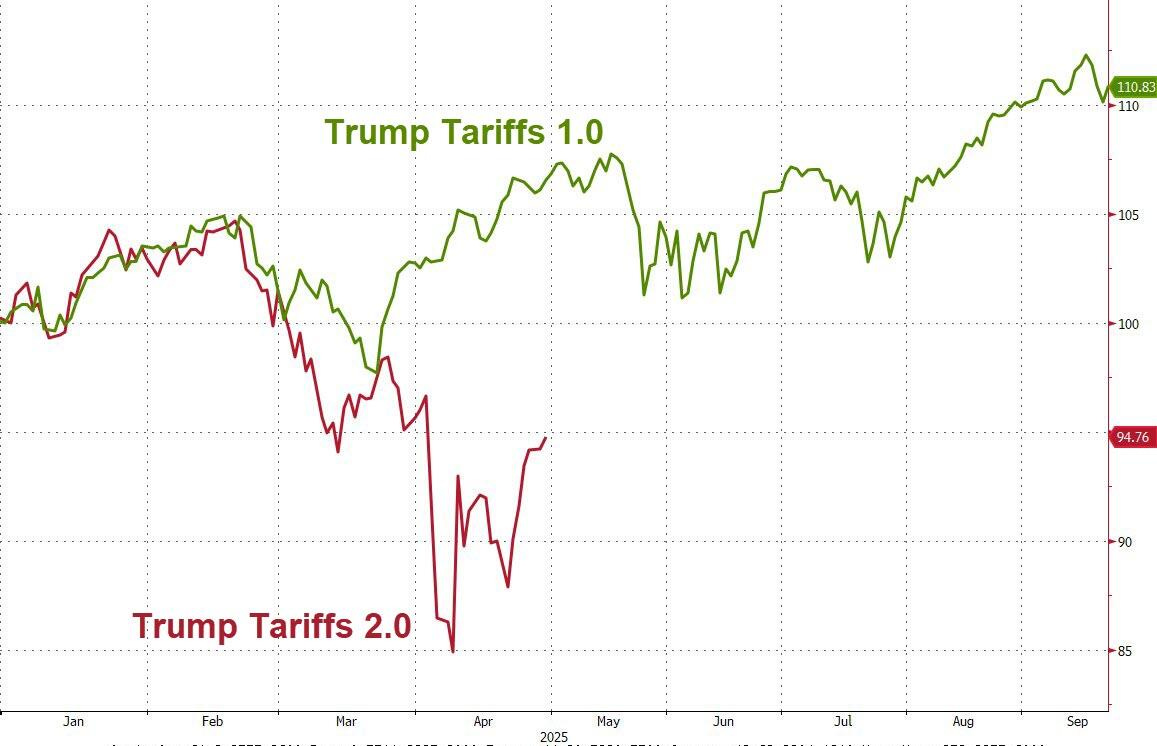

Los aranceles han sido el foco principal de incertidumbre... Aquellas comparaciones con 2018 quedaron cómo muy optimistas. Tipica imagen comparativa de ZeroHedge

ZeroHedge

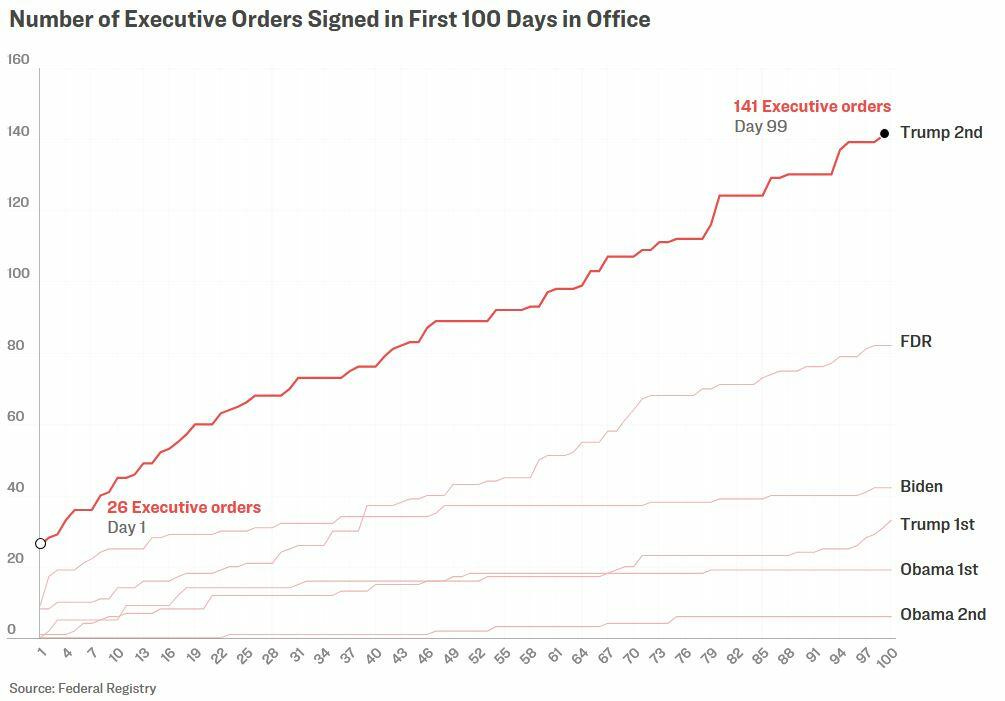

Fueron 100 días intensos... Trump ya ha superado la marca histórica del presidente Franklin D. Roosevelt de 99 órdenes ejecutivas en los primeros 100 días.

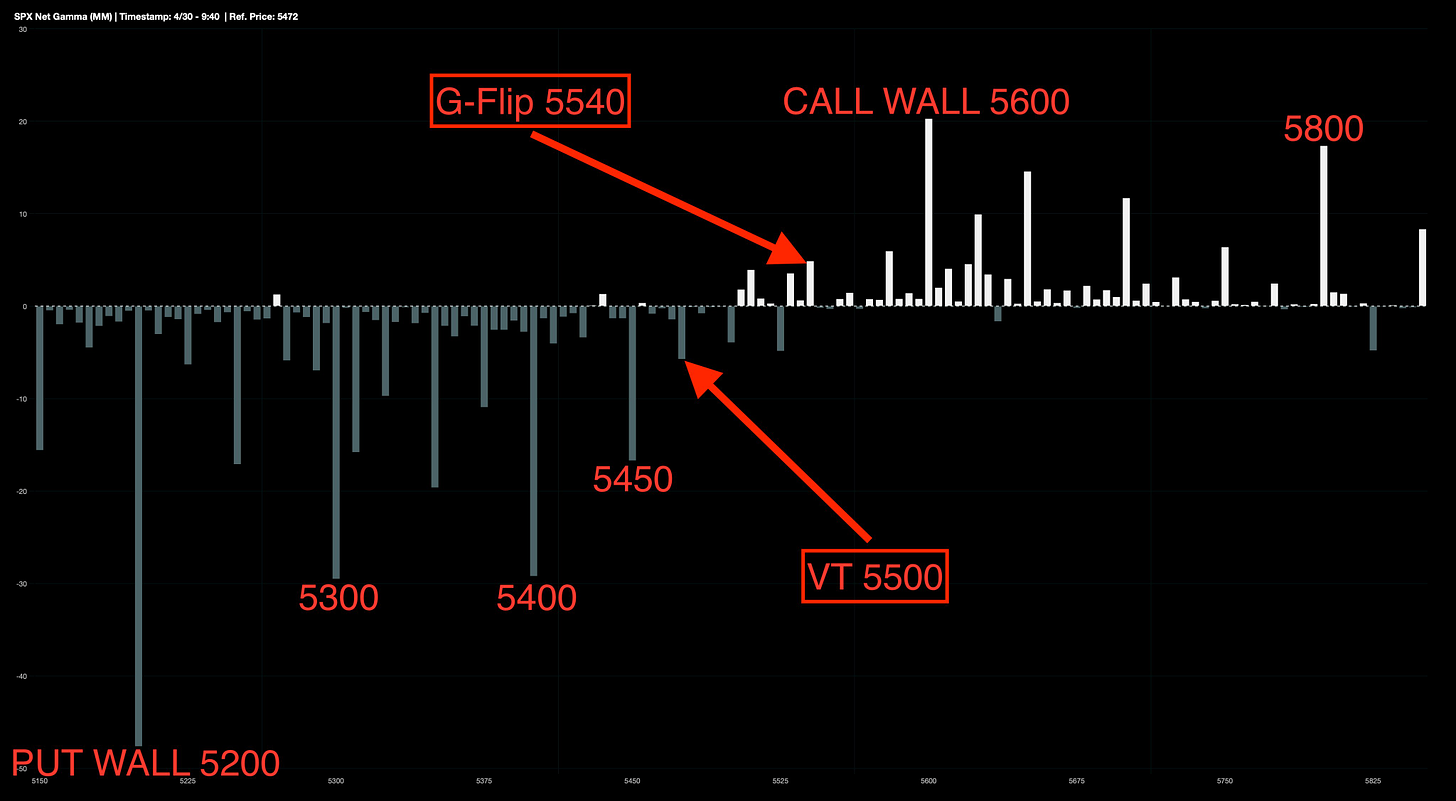

Esto ha generado mucho ruido… Y me temo que lo seguirá generando… Entre los 5400 y 5600 puntos, los dealers no tienen muchas posiciones que los obliguen a comprar o vender agresivamente, así que no se espera mucha volatilidad a menos que el S&P 500 baje de los 5400, donde sí podrían empezar a reaccionar más fuerte.

J.J Montoya

Sorprendió mucho el gran empuje de los últimos minutos en un día de tan poco volumen.

Estuvo impulsado por los operadores de opciones a vencimiento diario y por un gran MOC comprador, posiblemente por rebalanceos de final de mes.

El VIX, en cambio, está bastante más arriba que a inicios de mes y cerró por encima de 24.

Para mañana…

Asia

🌶️ Balanza comercial de Australia (jueves): Se espera un superávit de 4.9B AUD, superior al anterior de 2.968B AUD.

🌶️🌶️🌶️ Decisión de tipos del Banco de Japón (jueves): Se espera que se mantengan estables en el 0.5%.

🌶️ Confianza del consumidor de Japón (jueves): Se espera un dato de 33.8, inferior al anterior de 34.1.

Estados Unidos

🌶️🌶️🌶️ISM Manufacturero (jueves): Se espera un dato de 47.2, inferior al anterior de 49.

Earnings

Gracias por leer

Diego