La semana en un vistazo…

En el informe completo de hoy…

En Wall Street…

Es sorprendente y no me lo termino de creer… Pero los mercados parecen inmunizarse poco a poco ante todo el ruido que existe… Ya sabe, los mercados descuentan el peor esceneario y a partir de ahí, el mayor riesgo es que ese peor escenario descontado sea aun peor… ¿Hay algo peor que lo del 9 de abril? Parece que NO.

Fue una fantástica para las acciones americanas, con el Nasdaq subiendo cuatro días seguidos (incluyendo tres días con ganancias superiores al 2%, la mayor cantidad desde 2001).

La ganancia del 6% del Nasdaq fue la segunda mejor semana desde noviembre de 2023 (la mejor semana fue hace dos semanas, después de la pausa...).

El repunte del Nasdaq lo situó a un 1% de borrar todas las ganancias posteriores al Día de la Liberación...

El S&P500 logró recuperar los primeros niveles clave y se sitúa por encima de los 5500 puntos por primera vez desde el 2 de abril:

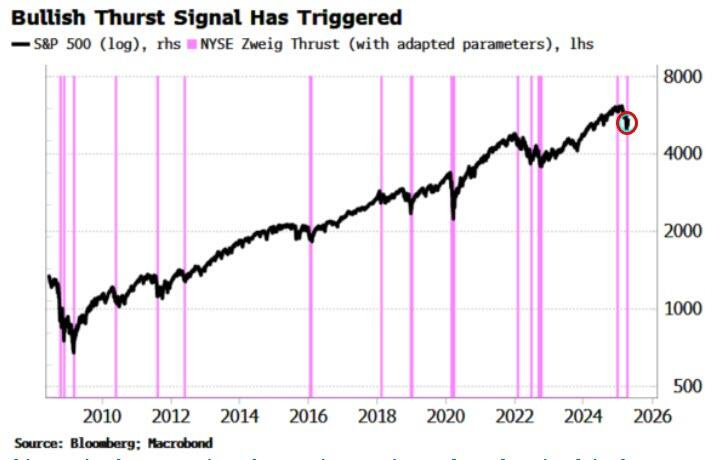

La amplitud del mercado ha mejorado y se activó una versión adaptada del impulso de Zweig, señal histórica de subidas.

Tras esta señal, el S&P 500 ha subido en promedio un 1,3% en 1 mes, 3,2% en 3 meses y 11% en 6 meses.

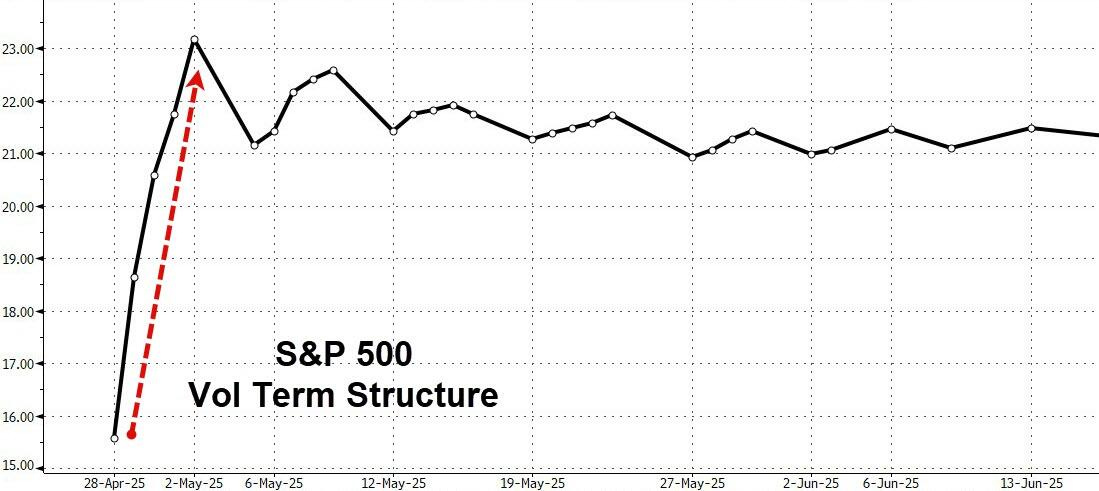

El VIX cayó hoy al nivel 24 (aún por encima del nivel 21 antes del Día de la Liberación...

Aunque por delante no parece que venga una semana tranquilita… El 40% del SPX publicará sus resultados (incluidos AAPL, AMZN, META y MSFT) y se conocerán los datos macroeconómicos clave de final e inicio de mes (PCE, PIB, ISM, NFP).

La recuperación de las pequeñas compañías es mucho más débil… Esto podría explicarse por los grandes temores de desaceleración:

MACRO: Aranceles

Actualizaciones sobre los aranceles

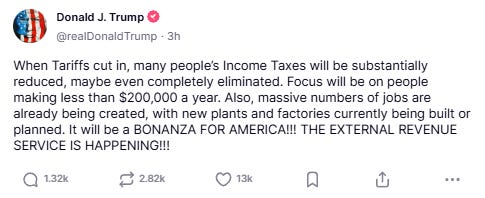

Trump: Cuando se reduzcan (activen) los aranceles, los impuestos sobre la renta de muchas personas se reducirán sustancialmente, quizás incluso se eliminarán por completo.

Significado: El dinero de los aranceles se utilizará para reducir impuestos de la renta.

El secretario del Tesoro de EE. UU., Bessent, dice en un una entrevista con ABC News que tuvo interacción con su homólogo chino en Washington la semana pasada. Bessent dice que cree que los chinos verán que el nivel de aranceles es insostenible.

Bessent dice que cree que hay un camino hacia un acuerdo con China sobre los aranceles.

Además, el Secretario de Agricultura de EEUU también dijo que EE. UU. mantiene conversaciones diarias con China sobre los aranceles.

El secretario de Estado de EE. UU., Rubio, dice que Rusia y Ucrania están, en general, más cerca de un acuerdo de paz que en los últimos tres años – NBC.

Rubio dice que EE. UU. tiene opciones para responsabilizar a quienes no quieran un acuerdo de paz en Ucrania – NBC.

El asesor de seguridad nacional de EE. UU. dice que el acuerdo EE. UU.-Ucrania sobre minerales se concretará; el trabajo sigue en curso.

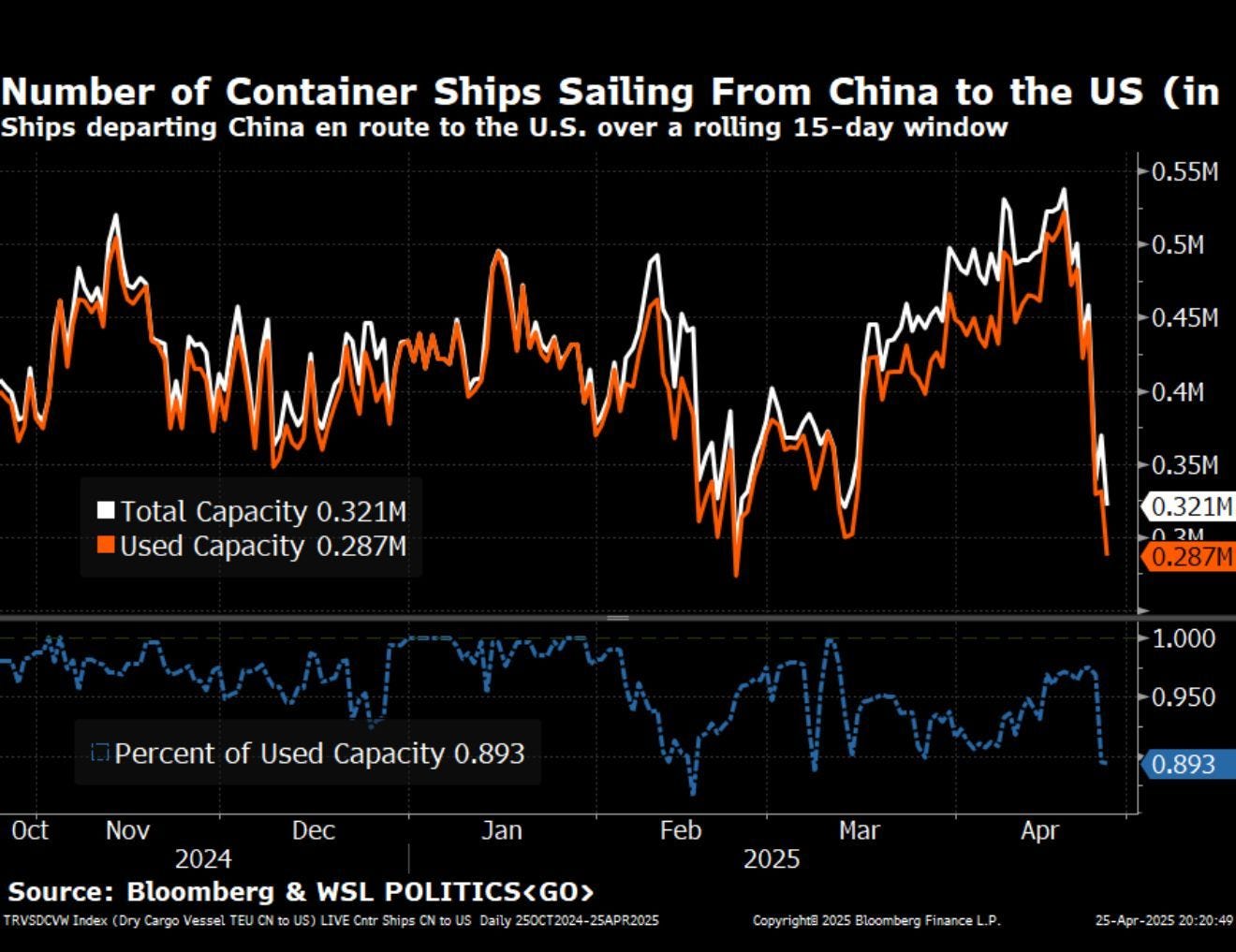

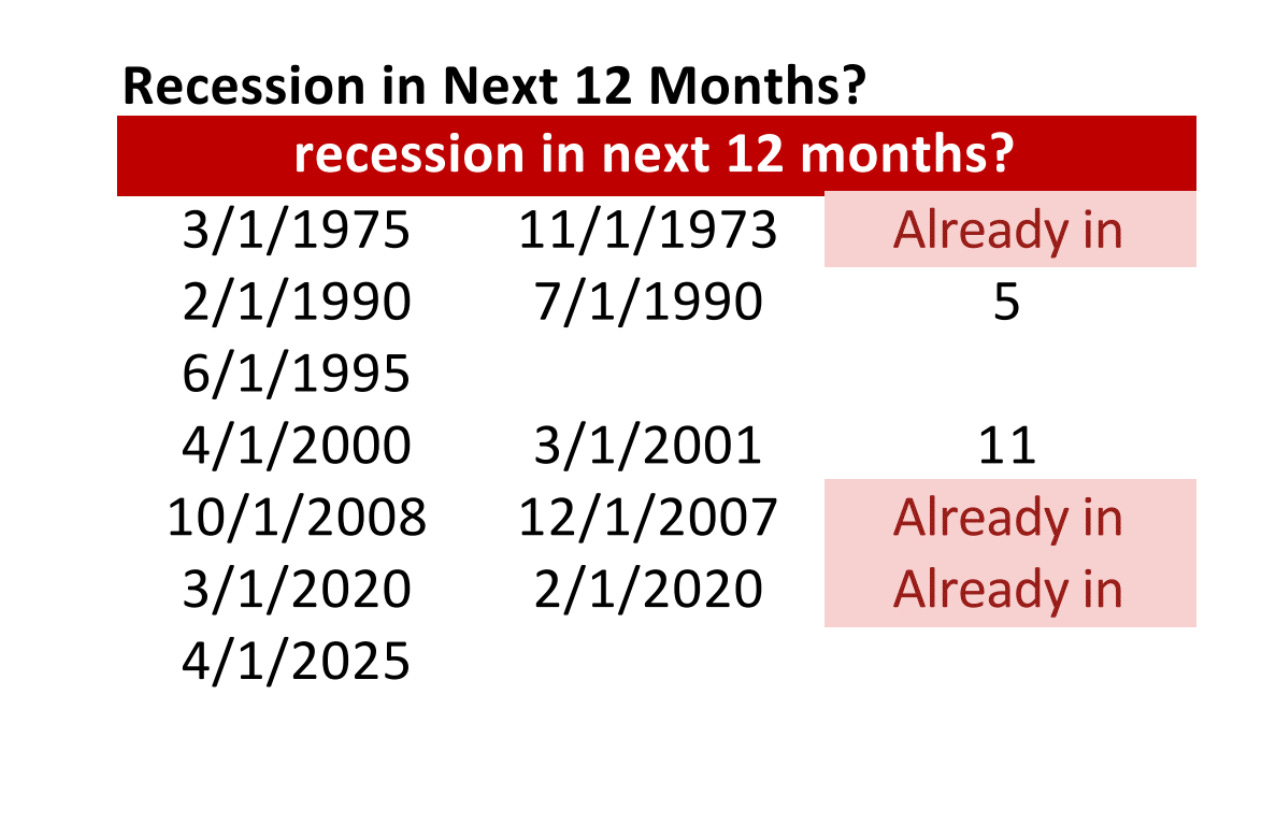

Más importante… Los efectos de estos aranceles… ¿Camino de RECESIÓN?

Desde mediados de abril de 2025, el número de barcos portacontenedores que salen de China rumbo a Estados Unidos (medido en capacidad de carga, TEU) en ventanas móviles de 15 días han caído de forma abrupta.

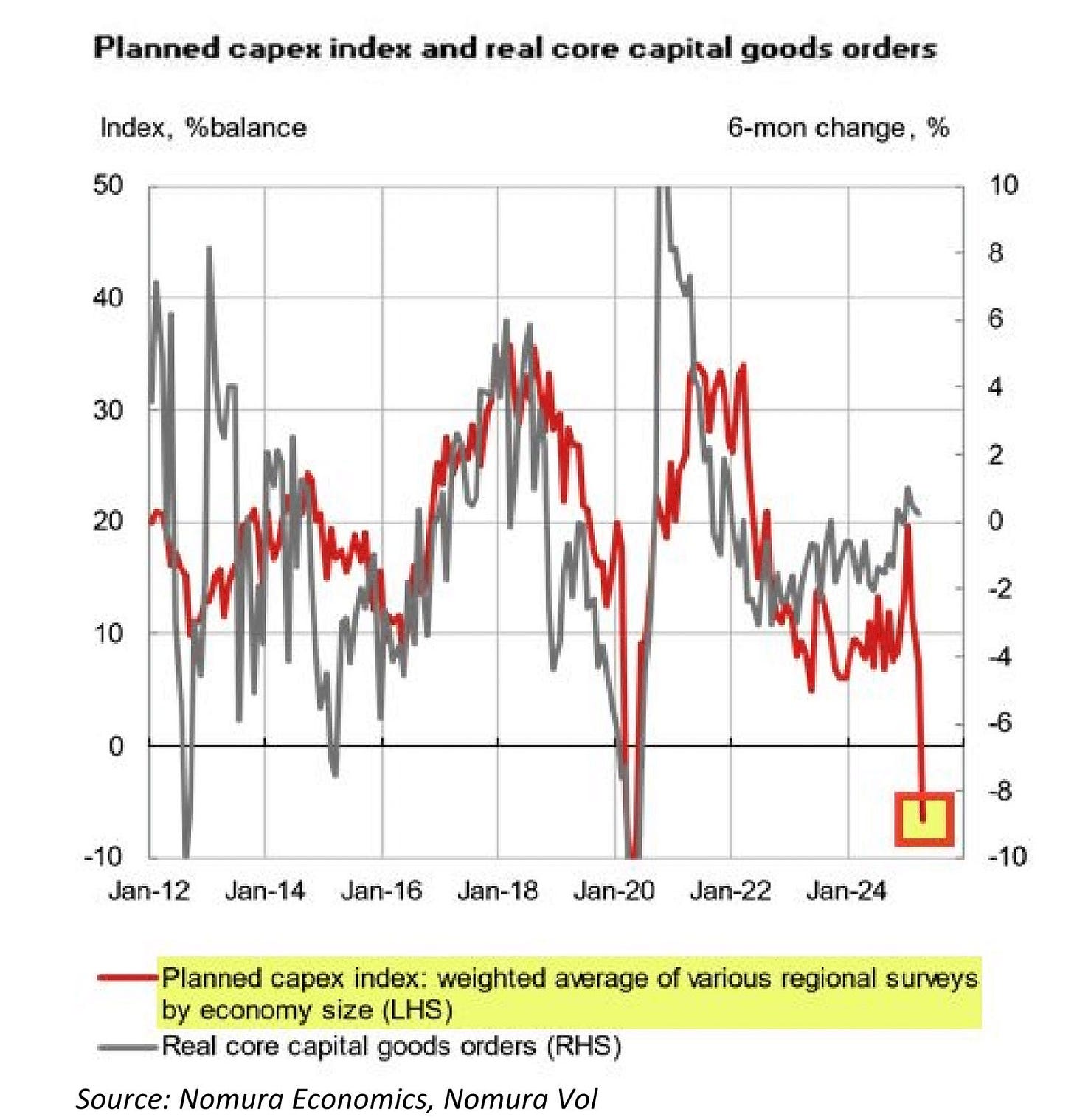

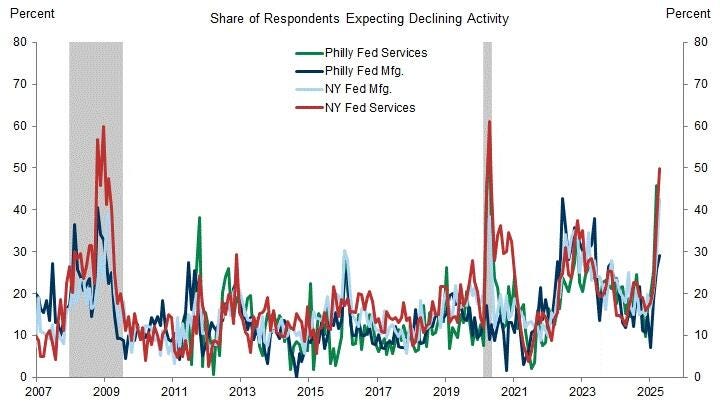

De momento, en EEUU los datos regionales conocidos estas últimas sesiones muestran que las empresas están frenando sus inversiones, lo que indica que el daño económico ya empezó.

El Índice Compuesto de Capex Planeado de los Feds Regionales cae por debajo de -4, lo cual históricamente es una señal bastante confiable de recesión (falló solo una vez en seis casos).

Es posible que los impactos negativos en la economía no se hagan más visibles hasta mediados de mayo o principios de junio.

Pero este indice no suele fallar y cuando pasa esto:

El Russell 2000 (índice de acciones pequeñas) suele caer fuerte en los próximos 3 meses.

La tasa del bono a 10 años sube un poco al principio (2 semanas a 1 mes) y después empieza a bajar.

Ahora mismo, con los datos de abril (falta solo el de Dallas), vamos camino a una caída aún peor, hacia -6.

Usan el nivel de -4 para tener más ejemplos históricos, y aclaran que los datos posteriores a 2004 son completos y confiables.

El peor desempeño que se observa en el Russell 2000 sirve como una señal clara de que la economía ya se está enfriando.

¿Será suficiente para que Powell baje los tipos? En realidad, lo único que Trump necesita es un aumento en el número de desempleados.

MICRO: Temporada de resultados

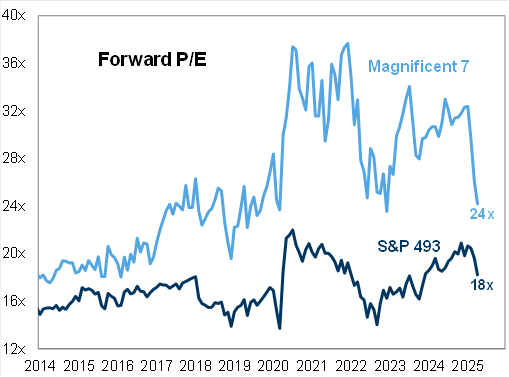

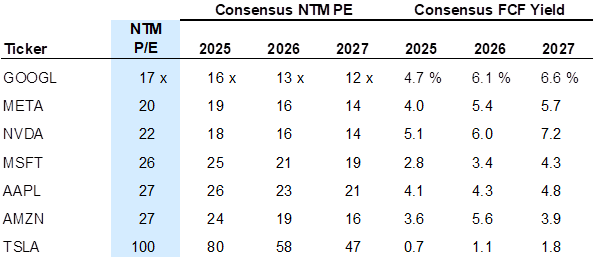

El reajuste en las valoraciones de las empresas tecnológicas de gran capitalización es significativo, como se muestra en el gráfico y la tabla a continuación para Mag-7:

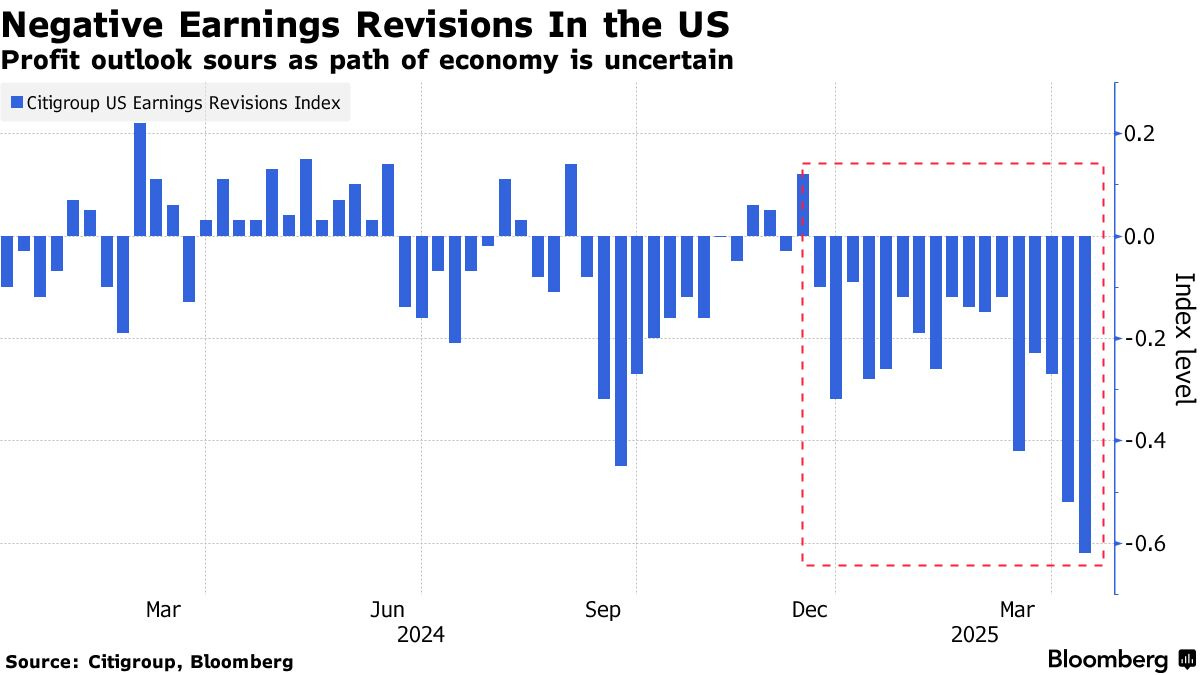

Bloomberg informa que los analistas han recortado las estimaciones de beneficios empresariales para el primer trimestre por 17ª semana consecutiva, y a un ritmo acelerado: los recortes de la semana pasada fueron los mayores en ese periodo. Las estimaciones han bajado del +11,4 % al +6,9 %, según datos de Bloomberg Intelligence.

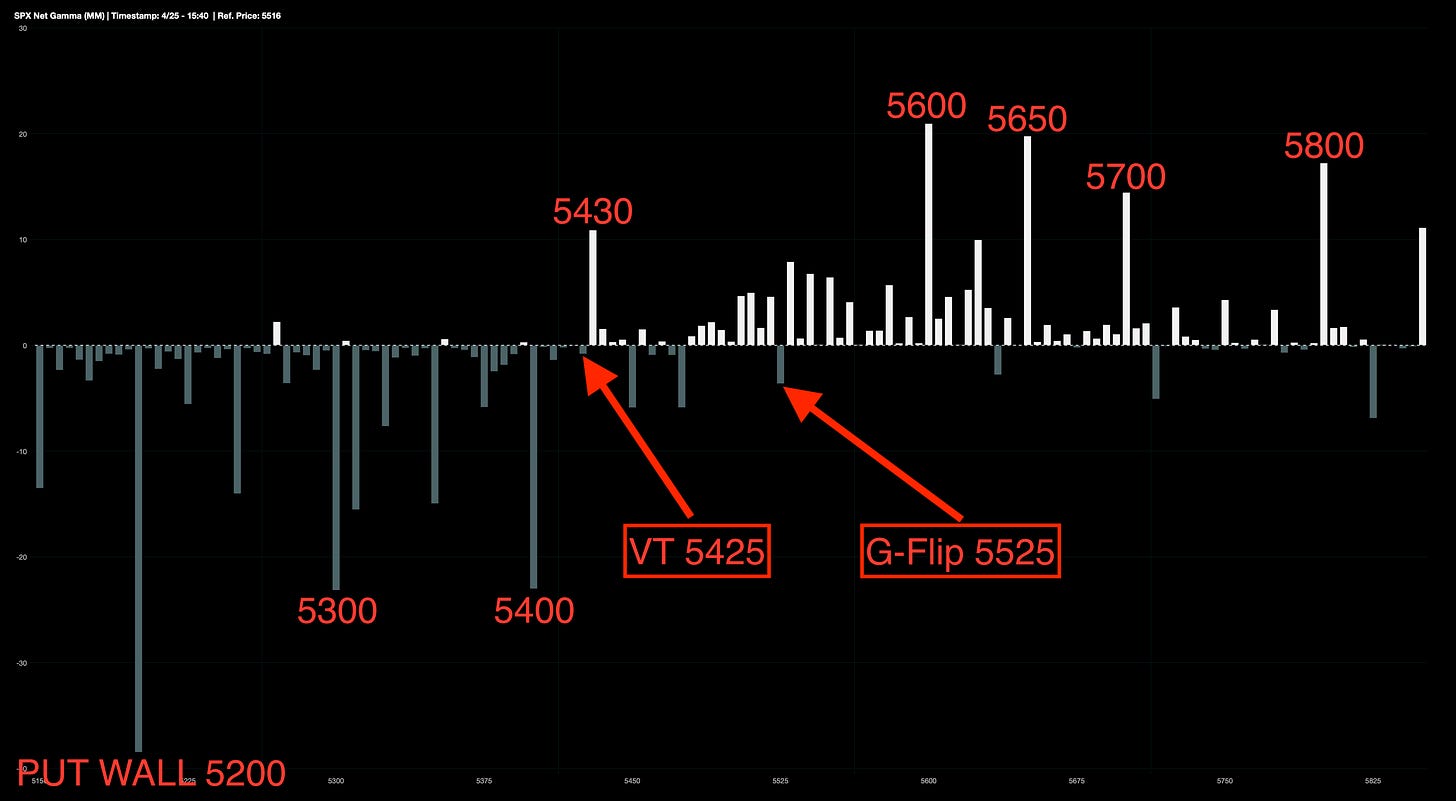

Observe los niveles de opciones clave

Desde la perspectiva de la estructura de opciones, el mercado se encuentra muy cerca de un nivel clave conocido como “gamma flip”, actualmente ubicado alrededor de los 5,525 puntos.

Si el S&P 500 logra superar y mantenerse por encima de ese nivel, sería una señal muy positiva, ya que marcaría la salida de un entorno de "gamma negativa", caracterizado por movimientos más volátiles e inestables.

Al pasar a un régimen de gamma positiva, podrían darse varios efectos favorables:

La volatilidad extrema que vimos en las últimas semanas podría empezar a relajarse.

Los fondos de control de volatilidad (que venden cuando la volatilidad sube) podrían estabilizarse, después de liquidar más de 100.000 millones de dólares recientemente.

Si el mercado sigue fortaleciéndose, los CTAs (fondos sistemáticos que operan siguiendo tendencias) podrían activar más compras, especialmente si se alcanza la zona de 5,675.

J.J Montoya

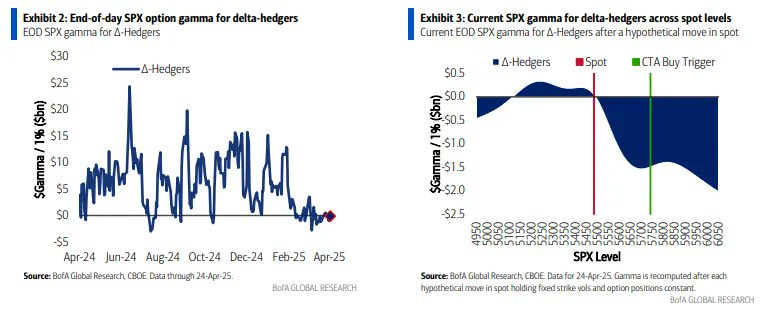

Dice BofA: El perfil actual de gamma del SPX, de manera atípica, sugiere que si el S&P sube la próxima semana, la gamma del SPX podría volverse cada vez más negativa, mientras que en una caída de las acciones la gamma podría permanecer inactiva.

BofA

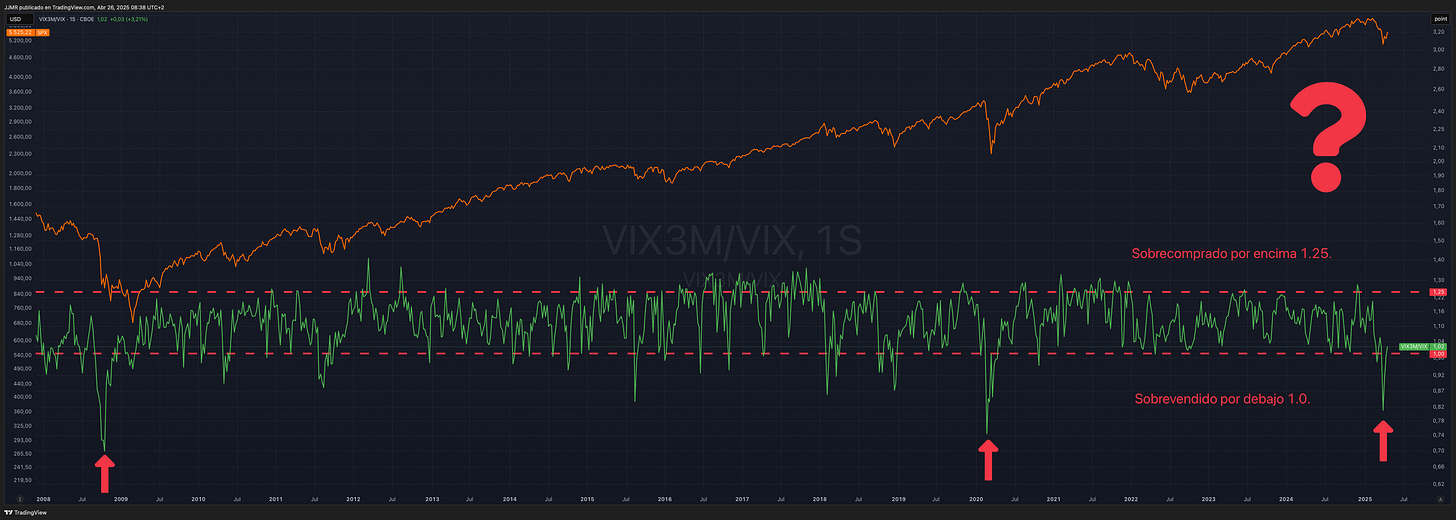

El ratio VIX3M/VIX solo ha estado tan sobrevendido en dos ocasiones anteriores: durante la crisis financiera global de 2008 y la crisis del COVID.

Cuando este ratio vuelva a situarse por encima de 1.0, podría ofrecer una señal interesante de compra.

J.J Montoya

Cómo puede apreciarse, tanto la amplitud cómo la estructura gamma están mostrando gran optimismo, sin embargo, el foco más importante estaría por otro lado… Trump, Trump y Trump, en cualquier momento puede cambiar la narrativa. Especial atención a la desaceleración del crecimiento de los 7 magníficos.

Renta Fija

Los rendimientos de los bonos del Tesoro fueron todos más bajos esta semana en comparación con el cierre del jueves, y los de largo plazo tuvieron un mejor desempeño.

Con el rendimiento americano a 10 años de nuevo en el 4.25%:

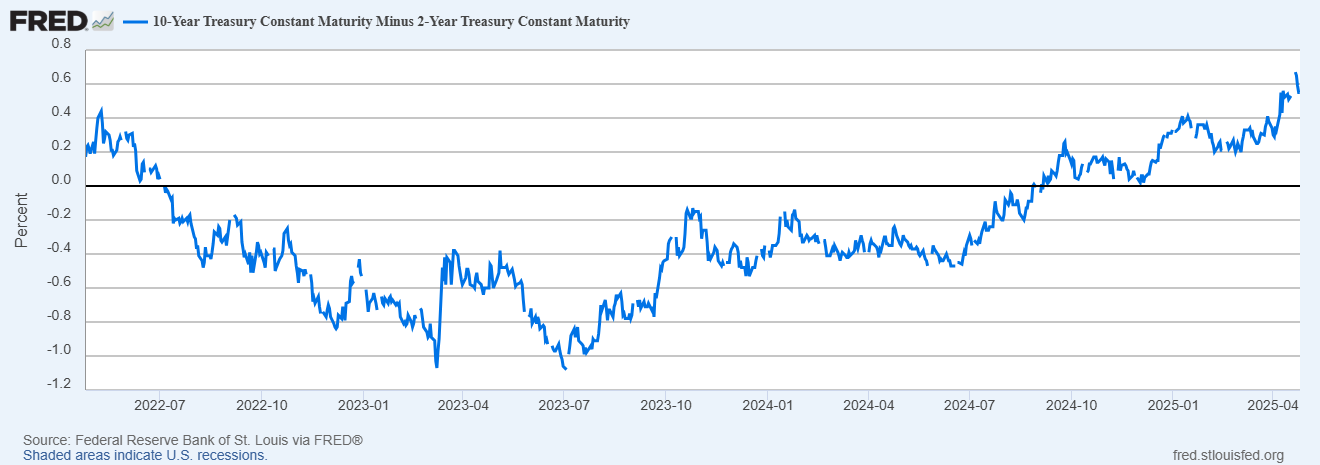

La curva de tipos 2-10 años se ha desinvertido de forma muy rápida.

Aunque a 30 años se encuentra aun por encima del 4.70%:

Divisas y materias primas

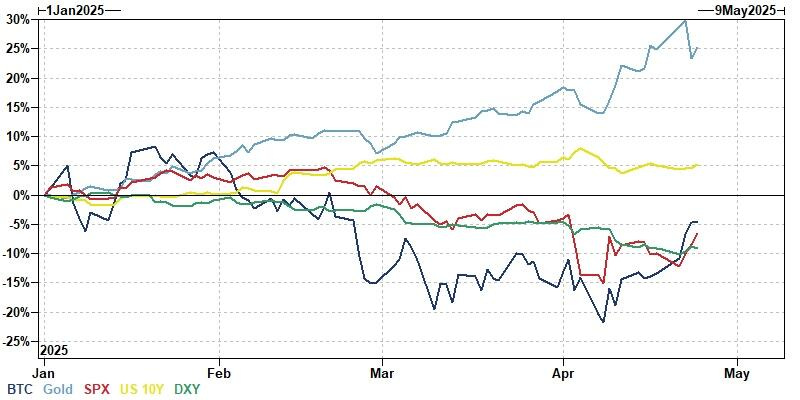

Después de tres semanas consecutivas a la baja, el dólar logró ganancias muy modestas en la semana, recuperándose de su debilidad a principios de la semana.

Si la narrativa de esta semana se mantiene, se deberían de observar estabilizaciones:

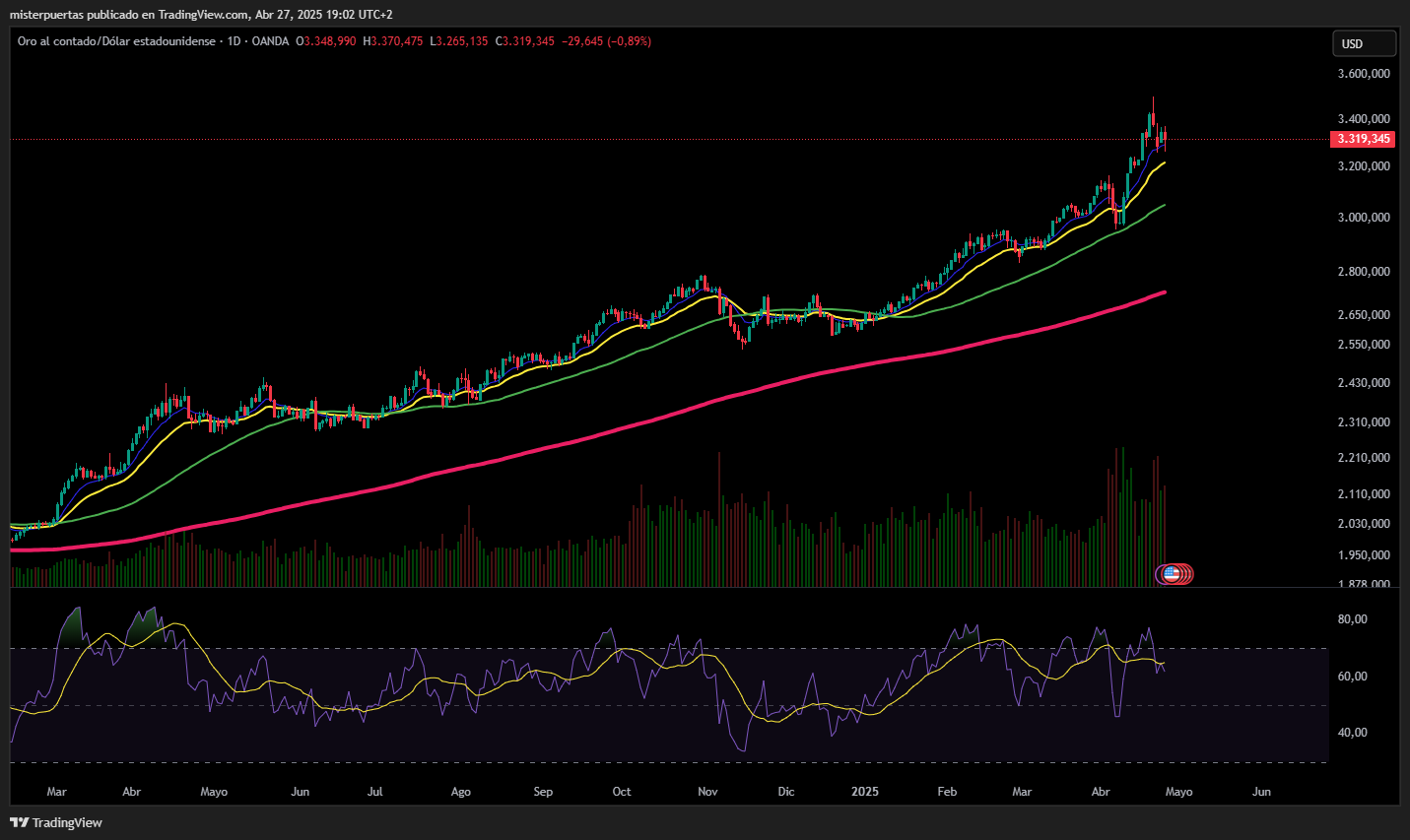

El oro sufrió solo su tercera semana de caída del año, perdiendo un 0,5%, después de alcanzar un máximo histórico de 3.500 dólares a mitad de semana.

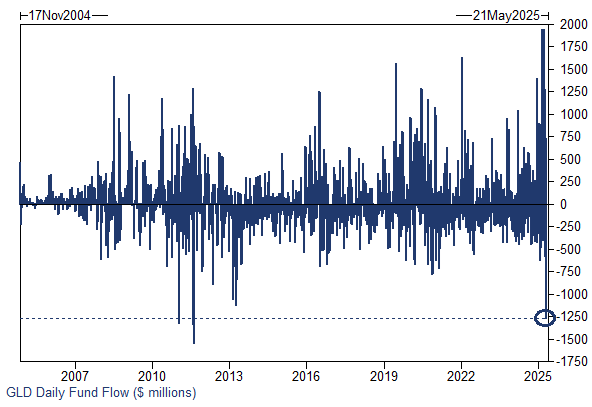

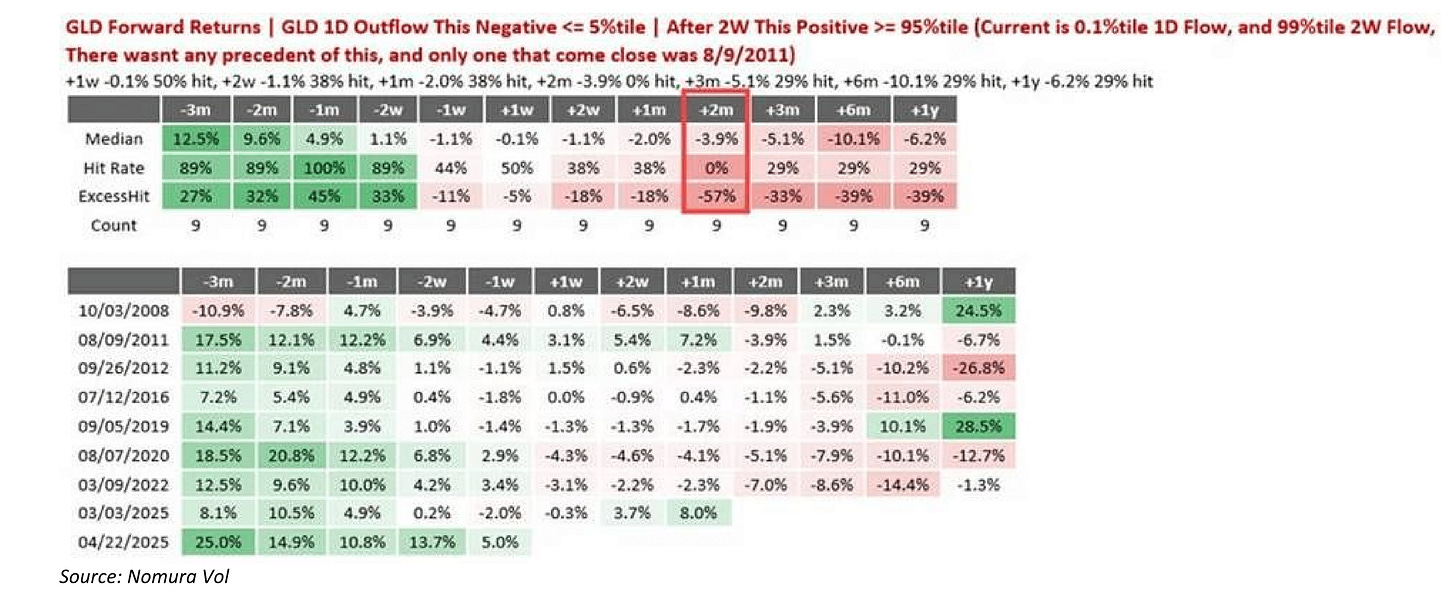

OJO con el oro… Se detectó una entrada masiva de dinero en 2 semanas, en el percentil 95 o superior (una señal de euforia). Y luego vino una salida de dinero en 1 día, en el percentil 5 o peor (una señal de monetización/apuro por salir).

El ETF de oro, GLD, registró una salida de $1.300 millones el miércoles, la tercera mayor registrada.

Esto sugiere que el riesgo de toma de ganancias podría extenderse entre los "compradores tardíos" o "manos débiles", provocando una venta más desordenada detrás.

Este patrón ha ocurrido 9 veces en el pasado, y mirando los 8 casos anteriores:

Se observa claramente un retroceso en el oro,

Y los peores retornos se dieron, otra vez, en el mismo período de "t + 2 meses" después del disparador.

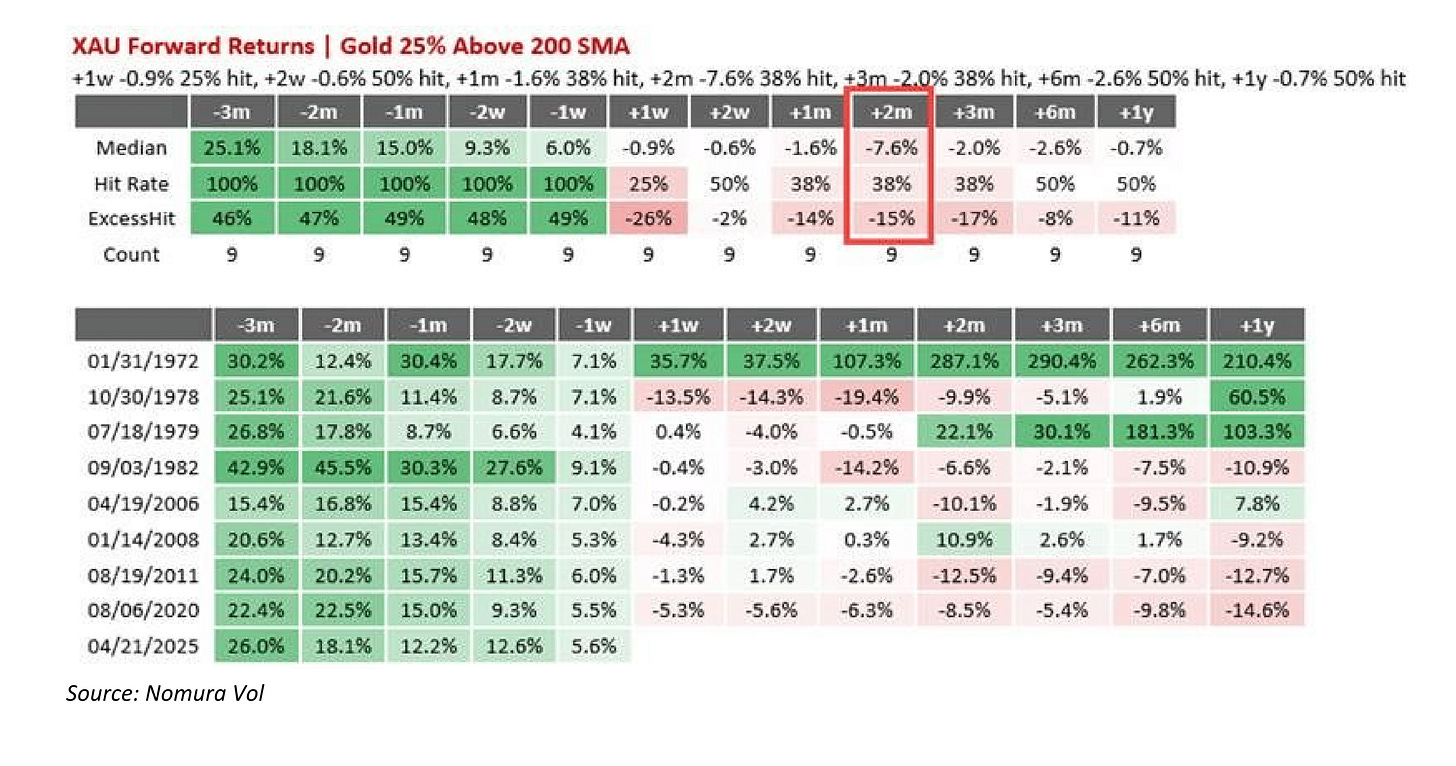

Otro dato que refuerza la idea de un retroceso en el oro es que el fin de semana pasado el oro estaba 25% arriba de su promedio de 200 días, algo que casi nunca pasa.

Cada vez que el oro estuvo tan “exageradamente” arriba, después de dos meses terminó bajando. O sea, otra señal más de que podría venir una corrección en el oro pronto.

Bitcoin superó los 95.000 dólares hoy por primera vez desde febrero y está mostrando una gran resiliencia a la incertidumbre actual.

El precio spot de Bitcoin ha recuperado los $90,000.

Al mismo tiempo, ha habido fuertes entradas de dinero en los ETFs de Bitcoin en EE.UU. (unos $900 millones en los últimos días).

ZeroHedge

Esto está generando más demanda de spot (compra directa de Bitcoin) frente a los futuros, lo que ensancha la base (la diferencia entre ambos precios).

Probablemente muchos están haciendo el "basis trade":

Comprar Bitcoin spot o a través de ETFs.

Vender futuros para asegurarse una ganancia "libre de riesgo" por la diferencia de precios.

En Europa…

Las acciones europeas cerraron el viernes en su nivel más alto en tres semanas, logrando su segunda ganancia semanal consecutiva, impulsadas por señales de una posible desescalada en la guerra comercial entre EE. UU. y China, lo que alentó la toma de riesgos.

El índice paneuropeo STOXX 600 cerró con un alza del 0,3% y subió un 2,7% en la semana.

China ha eximido de sus aranceles del 125% a algunas importaciones estadounidenses, según informaron empresas notificadas, en una nueva señal de que ambos países parecen intentar aliviar las tensiones comerciales.

La Casa Blanca ha mostrado en los últimos días su disposición a negociar con Pekín sobre los aranceles. El presidente estadounidense Donald Trump declaró en una entrevista que estaban teniendo lugar conversaciones con China, aunque Pekín lo negó.

Teeuwe Mevissen, economista senior de mercados en Rabobank, afirmó que la semana había sido una montaña rusa para las bolsas, influida tanto por las noticias sobre la postura de Trump respecto a la Reserva Federal como por la guerra comercial.

La toma de riesgos se vio afectada a principios de semana cuando Trump criticó repetidamente al presidente de la Fed, Jerome Powell, generando dudas en los mercados sobre la independencia del banco central estadounidense, aunque posteriormente Trump moderó sus críticas.

Durante la semana, el subíndice de recursos básicos (.SXPP) subió un 5,2% gracias a la relajación de las tensiones comerciales globales, lo que también benefició a los precios del cobre.

El índice de automóviles y componentes (.SXAP), sensible a movimientos relacionados con aranceles, fue uno de los que más se destacó, subiendo un 5,7% en la semana.

A pesar de la pausa de 90 días en la imposición de nuevos aranceles de Trump, los miembros de la Unión Europea y otros países siguen estando afectados por un arancel general del 10%, además de tasas más altas sobre el acero, el aluminio y los automóviles.

En la jornada del viernes, las acciones europeas de defensa (.SXPARO) y de construcción y materiales (.SXOP) lideraron las subidas sectoriales, con alzas de aproximadamente 1,8% cada una.

El fabricante francés de motores de avión Safran (SAF.PA) se disparó un 4,2% tras reportar un aumento de ingresos en el primer trimestre superior al esperado y mostrar confianza en alcanzar los objetivos anuales, excluyendo el posible impacto de los aranceles.

En Asia…

Las acciones asiáticas subieron gracias a señales de progreso en las negociaciones comerciales, lo que impulsó el sentimiento del mercado. Un importante índice regional logró borrar todas las pérdidas provocadas por el anuncio del 2 de abril de Trump sobre aranceles recíprocos en el Día de la Liberación.

+El MSCI Asia Pacific Index subió un 0,9%, con TSMC y Tencent entre los principales impulsores.

Los índices de Taiwán, Hong Kong, Japón y Corea del Sur también avanzaron.

El principal índice asiático de MSCI se une ahora a los índices de India, Corea, Australia e Indonesia en recuperar las pérdidas sufridas este mes debido a la venta masiva provocada por los aranceles.

El indicador regional se encamina a cerrar su segunda semana consecutiva de ganancias.

Mientras tanto, las acciones y los bonos cayeron en India, ya que los operadores se preparan para un posible empeoramiento de la situación geopolítica con el vecino Pakistán.

Las acciones indias fueron las de peor desempeño en Asia el viernes, mientras que la rupia y los bonos del país también retrocedieron, reflejando una creciente preocupación entre los inversores ante un posible aumento de las tensiones entre ambas naciones con armamento nuclear.

Los mercados de Australia y Nueva Zelanda permanecieron cerrados el viernes por festivos.

Entre los eventos clave para la próxima semana destacan las decisiones sobre tipos de interés en Japón y Tailandia, así como los datos del PMI de China.

Para mañana…

Asia

🌶️🌶️ PMI manufacturero NBS de China (miércoles): Se espera un dato de 50, ligeramente inferior al anterior de 50.5.

🌶️🌶️ PMI manufacturero Caixin de China (miércoles): Se espera un dato de 49.8, inferior al anterior de 51.2.

🌶️ Balanza comercial de Australia (jueves): Se espera un superávit de 4.9B AUD, superior al anterior de 2.968B AUD.

🌶️🌶️🌶️ Decisión de tipos del Banco de Japón (jueves): Se espera que se mantengan estables en el 0.5%.

🌶️ Confianza del consumidor de Japón (jueves): Se espera un dato de 33.8, inferior al anterior de 34.1.

Europa

🌶️🌶️ Confianza del consumidor GfK (martes): Se espera un dato de -28, inferior al anterior (-24.5).

🌶️ PIB trimestral y anual preliminar de España (martes): Se espera un crecimiento trimestral del 0.7% y anual del 3.2%.

🌶️ Inflación preliminar de España (martes): Se espera un dato de inflación interanual del 2%.

🌶️ PIB trimestral y anual preliminar de Francia (miércoles): Se espera un crecimiento trimestral del 0.1% y anual del 0.6%.

🌶️ Inflación preliminar de Francia (miércoles): Se espera un dato de inflación interanual del 2.1%.

🌶️🌶️ PIB trimestral y anual preliminar de Alemania (miércoles): Se espera un crecimiento trimestral del 0.2% y una caída anual del -0.1%.

🌶️🌶️ Inflación preliminar de Alemania (miércoles): Se espera un dato de inflación interanual del 2.2%.

🌶️ PIB trimestral y anual preliminar de Italia (miércoles): Se espera un crecimiento trimestral del 0.2% y anual del 0.7%.

🌶️🌶️🌶️ PIB trimestral y anual preliminar de la Eurozona (miércoles): Se espera un crecimiento trimestral del 0.1% y anual del 0.4%.

🌶️🌶️🌶️ Inflación preliminar de la Eurozona (viernes): Se espera un dato de inflación interanual del 2.0%.

Estados Unidos

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.4 millones, inferior al anterior de 7.568 millones.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 130K, inferior a los 155K del mes pasado.

🌶️🌶️🌶️ PIB trimestral preliminar (miércoles): Se espera un crecimiento trimestral del 0.5%.

🌶️🌶️🌶️ Índice de Precios del Gasto en Consumo Personal (Core PCE) (miércoles): Se espera un dato de inflación subyacente del 0.1% mensual.

🌶️🌶️ Ingresos personales y gastos personales (miércoles): Se espera un aumento mensual del 0.4% en ambos indicadores.

🌶️🌶️🌶️ISM Manufacturero (jueves): Se espera un dato de 47.2, inferior al anterior de 49.

🌶️🌶️🌶️Nóminas no agrícolas (viernes): Se espera la creación de 140.000 empleos, superior al dato anterior de 130.000.

🌶️🌶️🌶️ Tasa de desempleo (viernes): Se espera que se mantenga en el 4.2%.

Earnings

Gracias por leer

Diego