In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto, sostenido por los 7 magníficos:

Corea del Sur desató el "caos" inicial en los mercados con la instauración de la "ley marcial" (¿y luego la votación negativa?). Los titulares iniciales hicieron que el won se tambaleara, las acciones del KOSPI se desplomaran, los bonos del Tesoro se pusieran a la venta y el oro se alterara. A medida que se desarrollaban los acontecimientos políticos, todo fue volviendo a la normalidad.

Wall Street apenas se vio afectado por la inestabilidad política. Los 7 magníficos se mantuvieron muy sólidos, con Apple y META a la cabeza. Nvidia también empezó a moverse, recuperando los 140 dólares. Las pequeñas y medianas compañías tuvieron un comportamiento más rezagado.

Los bonos del Tesoro revirtieron las ganancias previas en materia de flujos de refugio seguro, ya que los inversores interpretaron el riesgo de Corea del Sur como un asunto interno en lugar de un conflicto internacional. El extremo largo tuvo un rendimiento inferior en el día (30 años +3 puntos básicos, 2 años -1 punto básico).

El dólar se movió con una pequeña oferta de refugio seguro tras los titulares iniciales de Corea, pero terminó plano. El oro inicialmente subió debido a las tensiones en Corea, pero luego retrocedió, registrando una ganancia modesta al final del día.

Bitcoin reflejó el comportamiento del oro: se hundió en el caos inicial y luego volvió a subir cuando todo se calmó. Los 95,000 dólares parecían un soporte clave.

El petróleo crudo subió a medida que resurgió la prima de riesgo geopolítico (y JOLTS fue positivo para el crecimiento). Sin embargo, por ahora todavía se mantiene por debajo de los niveles previos a las elecciones y de los 70 dólares.

El foco…

El spread entre la rentabilidad francesa y la rentabilidad alemana alcanza máximos desde 2012, previo a la votación del parlamento de mañana:

If you're frustrated by one-sided reporting, our 5-minute newsletter is the missing piece. We sift through 100+ sources to bring you comprehensive, unbiased news—free from political agendas. Stay informed with factual coverage on the topics that matter.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.05%

🟢 Dow Jones -0.17%

🟢 Nasdaq100 +0.31%

🔴 Russell2000 -0.73%

Otros activos

🟢 WTI +2.54%

🟢 XAU/USD +0.19%

🟢 BTC/USD +0.04%

Europa

🟢 German DAX +0.42%

🟢 Stoxx 600 +0.37%

🟢 France's CAC +0.26%

🟢 Spain's Ibex +1.18%

Asia

🟢 Nikkei 225 +1.91%

🟢 Hang Seng +1.00%

🟢 Nifty 50 +0.75%

Divisas

🔴 DXY -0.07% ≈ 105.990

🟢 EUR/USD +0.07%

🟢 USD/JPY +0.01%

🟢 GBP/USD +0.15%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cie

Renta fija

Los

Divisas y materias primas

El

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA): El CFO mencionó que las fusiones y adquisiciones podrían ser un posible uso para su creciente flujo de efectivo; los volúmenes de Blackwell son inicialmente pequeños, pero se espera que escalen a lo largo del año.

Amazon (AMZN): Anunció un superordenador y un nuevo servidor impulsado por chips de IA propios, según el WSJ; un ejecutivo comentó que el chip Trainium3 llegará el próximo año y estará fabricado con tecnología de 3nm;

Apple (AAPL) planea usar los chips Trainium de AWS; se espera que estén disponibles a finales de 2025.

Intel (INTC): Según informes, se acercó a Murphy de Marvell (MRVL) en busca de su próximo CEO, según Bloomberg.

Nebius Group (NBIS): Citron Research es positivo sobre esta acción. "Una opción dormida sin cobertura de analistas aún, el mercado no ha captado su enorme potencial o su infravaloración frente a CoreWeave. Si cotiza con un descuento del 50% respecto al múltiplo de CoreWeave, eso pondría a $NBIS en 60 USD (cálculos rápidos)".

Deere (DE): Incrementó el dividendo trimestral a 1.62 USD por acción (previo: 1.47 USD por acción).

Zscaler (ZS): Las perspectivas para el próximo trimestre decepcionaron, a pesar de superar las estimaciones de EPS e ingresos.

US Steel (X): El presidente electo de los Estados Unidos, Trump, reiteró su oposición a la adquisición de US Steel por parte de Nippon Steel por 15 mil millones de USD, calificándola como perjudicial para la industria estadounidense.

AT&T (T): Autorizó la recompra de aproximadamente 10 mil millones de USD en acciones, aunque la guía para el año fiscal 2025 no cumplió con las expectativas.

Microsoft (MSFT): Enfrenta una demanda en el Reino Unido por licencias de computación en la nube; las empresas y organizaciones británicas podrían tener derecho a más de mil millones de GBP en compensación.

Bill Holdings (BILL): Ofrecerá mil millones de USD en notas convertibles senior con vencimiento en 2030.

Tesla (TSLA): Un juez de Delaware falló en contra del paquete salarial de 56 mil millones de USD de Elon Musk en Tesla, a pesar de un voto de los accionistas en junio para reinstaurarlo.

Live Nation Entertainment (LYV): Anunció el lanzamiento de una oferta de notas senior convertibles por 1 mil millones de USD con vencimiento en 2030.

CVS Health (CVS): Está considerando vender hasta 2.5 mil millones de USD en bonos y también está recomprando hasta 2 mil millones de USD en notas de Aetna y CVS.

Novo Nordisk (NVO): El ejecutivo de Novo en India está abogando por un lanzamiento anticipado de Wegovy en 2025, temiendo perder ventaja competitiva frente a su rival Eli Lilly.

Kroger (KR): Mejorada en Jefferies; ve un camino hacia ganancias de doble dígito y una posible acumulación de flujo de caja libre superior al 30% mediante la optimización del capital de trabajo de Albertsons si se cierra el acuerdo con Albertsons (ACI).

FedEx (FDX): Rebajada por Bernstein; mencionó que está tomando una "pausa táctica" y degradando las acciones antes de un "reajuste ampliamente esperado" en el marco de guía a corto plazo y la incertidumbre en torno al cumplimiento de las "altas" expectativas del spin-off de carga.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron en un máximo de un mes el martes, con el DAX alemán tocando brevemente la marca de 20,000 por primera vez, mientras los inversores seguían de cerca la agitación política en Francia, donde el gobierno está al borde del colapso.

El STOXX 600 paneuropeo subió un 0.3%, acumulando su cuarta sesión consecutiva de ganancias. Los sectores minorista y de defensa lideraron los avances con alzas superiores al 1.4%.

El DAX alemán cerró con un alza del 0.4%, impulsado por acciones tecnológicas como SAP. Por su parte, el índice de Italia subió un 1%, mientras que el IBEX de España avanzó un 1.1%.

El CAC 40 de Francia cerró una sesión volátil con un incremento del 0.2%, con los mercados en tensión ante el inminente colapso del gobierno de tres meses de antigüedad, previsto para el miércoles o jueves.

Los partidos de extrema derecha e izquierda presentaron mociones de censura contra el primer ministro Michel Barnier, quien enfrenta una fuerte oposición al presupuesto del gobierno. Se espera que Barnier se dirija a los medios a las 19:00 GMT.

El día estuvo marcado por un aumento en la prima de riesgo de la deuda francesa frente a los Bunds alemanes, alcanzando su nivel más alto en más de 12 años.

Desde mediados de 2024, el CAC 40 ha quedado rezagado respecto a sus pares regionales, mientras que el índice alemán ha sido el de mejor rendimiento en Europa, a pesar de que el país se prepara para elecciones domésticas y enfrenta un panorama económico sombrío.

Daniela Hathorn, analista sénior de Capital.com, comentó: "Si esperamos que los gobiernos de Francia y Alemania enfrenten situaciones difíciles en los próximos meses, eso probablemente ejerza presión sobre el BCE para continuar recortando tasas, lo que beneficia a las acciones europeas". Otros analistas destacaron un euro más débil, que favorece a las empresas exportadoras, y la ausencia de nuevas amenazas arancelarias por parte del presidente electo de EE. UU., Donald Trump.

Datos clave de la zona euro, como el PIB, las ventas minoristas y el PMI, marcarán el tono del mercado durante el resto de la semana.

Algunos comentarios de acciones

Worldline (WLN.PA): Cayó al fondo del índice STOXX después de que Bain Capital negara estar en conversaciones de adquisición de la firma de pagos.

ASML (ASML.AS): Subió un 2% después de que la empresa de equipos para semiconductores afirmara que no espera que las nuevas restricciones de EE. UU. sobre exportaciones a China afecten sus previsiones financieras. Exane BNP Paribas reinició la cobertura de la acción con una calificación de "outperform".

Delivery Hero (DHER.DE): Retrocedió un 5.5% tras la declaración de ley marcial en Corea del Sur, que representó el 24% de sus ventas en 2023.

Hugo Boss (BOSSn.DE): Subió un 6% luego de que UBS mejorara su calificación a "comprar" desde "neutral".

Hochtief (HOTG.DE): Lideró las ganancias del STOXX con un aumento del 7.1% tras una mejora en su calificación por parte de BofA Global Research.

Mercedes-Benz (MBGn.DE): Bajó un 2.5% después de que Barclays redujera su calificación de "igual ponderación" a "infraponderar".

En la sesión asíatica…

Las acciones asiáticas subieron, encaminándose hacia su tercera ganancia diaria consecutiva, impulsadas por el repunte de las acciones relacionadas con semiconductores tras el anuncio de nuevos límites de exportación tecnológica de Estados Unidos a China.

El índice MSCI Asia Pacific subió hasta un 1.2%, con las acciones de TSMC y Tokyo Electron liderando las mayores ganancias. Los principales índices de Corea del Sur, Japón y Taiwán avanzaron más del 1% después de que Estados Unidos revelara medidas para restringir el acceso de China a tecnología crucial, aunque estas fueron menos estrictas que las propuestas anteriores.

Las acciones chinas revirtieron las pérdidas iniciales tras conocerse que los principales líderes del país planean iniciar la próxima semana una conferencia económica anual clave. Durante esta reunión, se trazará el mapa de los objetivos de crecimiento y los planes de estímulo para 2025.

Eventos relevantes de la jornada

Tensión política en Francia y… ¿Corea del Sur?

Francia celebrará el miércoles una moción de censura contra el gobierno, y se espera que la líder de derecha, Marine Le Pen, una fuerzas con una coalición de izquierdas para derrocar al gobierno.

El spread entre la yield alemana y francesa, en máximos desde 2012.

Ante la pregunta… La inestabilidad en Alemania está también muy elevada… Pero ha retornado un 20% el índice en el año… ¿Por qué?

El índice de referencia alemana Dax ha alcanzado un hito histórico al superar por primera vez la barrera de los 20.000 puntos. Desde principios de año, ha subido casi un 20%.

Curiosamente, todo este crecimiento no se debe a mayores beneficios, sino a un aumento de lo que los inversores están dispuestos a pagar por las acciones.

La relación precio/beneficios (PER) del Dax ha pasado de 12,3 en enero a 15,2 en la actualidad.

En pocas palabras, el repunte del Dax de este año se ha visto impulsado por unas valoraciones más elevadas, ¡no por el aumento de los beneficios!

El presidente surcoreano Yoon Suk Yeol declaró el martes la ley marcial de emergencia (lo que implica tomar control militar sobre ciertas funciones civiles y restringir libertades para gestionar una crisis.), acusando a la oposición política del país de controlar el parlamento, simpatizar con Corea del Norte y paralizar al gobierno con actividades antinacionales, según informes de prensa.

Esto provocó que su divisa cayera a minimos de 24 meses frente al dólar.

Esta crisis no surgió de la nada, sino que es el resultado de tensiones acumuladas:

Yoon asumió la presidencia en 2022, pero su partido no tiene mayoría en el Parlamento.

La oposición ha bloqueado consistentemente las iniciativas de Yoon.

Se han presentado 22 mociones de destitución contra funcionarios del gobierno de Yoon.

Recientemente, la oposición aprobó un presupuesto reducido sin el apoyo del partido gobernante.

El mes pasado, un tribunal surcoreano condenó al líder del principal partido de oposición, Lee Jae-myung, por violar la ley electoral, imponiéndole una pena de un año de prisión suspendida por dos años, una sanción que, si se confirma, podría poner en riesgo su candidatura presidencial para 2027.

Lee, líder del principal partido opositor, el Partido Democrático, perdió por estrecho margen contra el presidente Yoon Suk Yeol en las elecciones de 2022. Lee planea apelar el fallo del tribunal.

Lo último: El presidente de Corea del Sur, Yoon Suk Yeol, dijo que levantará su decreto de ley marcial, apenas horas después de su dramática decisión de imponerla el martes, escribe Soo-Hyang Choi de Bloomberg.

La oposición surcoreana pide ahora la dimisión del presidente Yoon.

Los activos comercializados en el extranjero de Corea del Sur redujeron algunas pérdidas después de que Yoon dijera que levantará la ley marcial.

Los NDF a un mes en wones surcoreanos redujeron sus pérdidas para cotizar a 1.414,75 a las 14:43 horas en Nueva York, según datos de precios recopilados por Bloomberg.

EWY, el ETF de 3.900 millones de dólares que cotiza en Estados Unidos y que sigue las acciones de Corea del Sur, redujo su caída para cotizar un 1,8% menos a 55,71 dólares por acción.

Conclusión: Parece una maniobra político sin mucho futuro y sin mayor impacto en Wall Street destinada a desviar la atención de los eventos políticos internos.

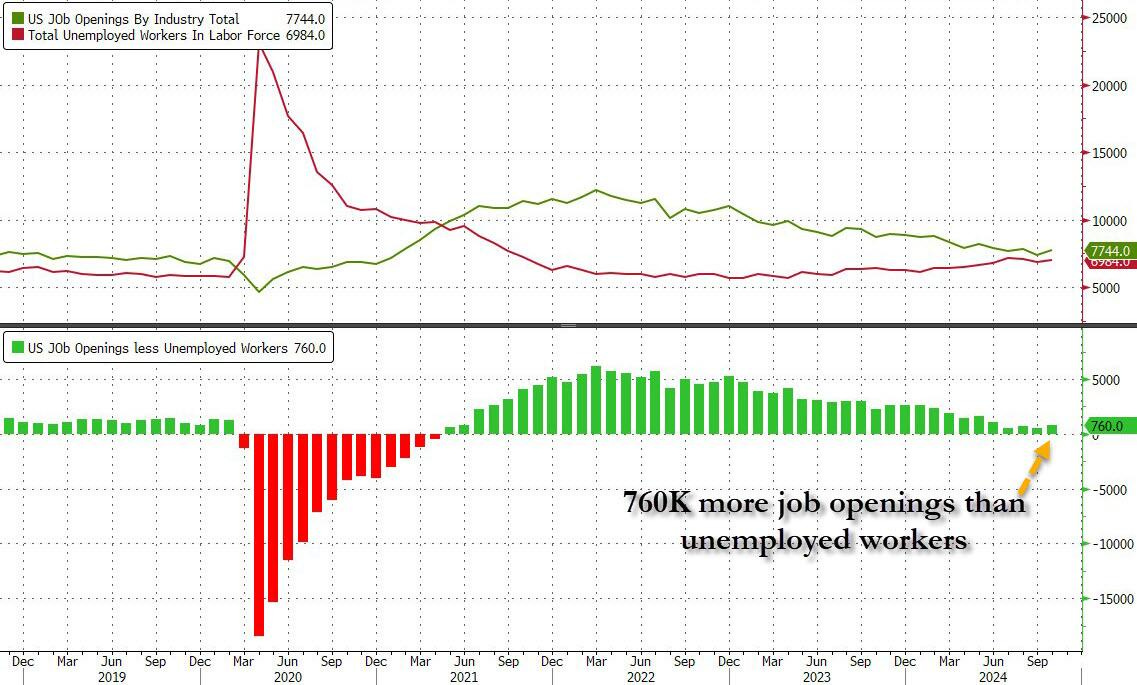

Ofertas de empleo JOLTs

El número de ofertas de empleo aumentó en 372,000, alcanzando los 7.744 millones en octubre de 2024, frente a una cifra revisada a la baja de 7.372 millones en septiembre, y superando las expectativas del mercado de 7.48 millones.

Fue el mayor aumento mensual desde agosto de 2023.

Continúa la lentitud en la contratación y el despido en el mercado laboral. Las tasas de contratación y despido en el sector privado bajaron en octubre. Los despidos aumentaron, mientras que la tasa de vacantes se mantiene por debajo del 5%.

Las ofertas de empleo aumentaron en los sectores de servicios profesionales y empresariales (+209,000), alojamiento y servicios de alimentos (+162,000), e información (+87,000), pero disminuyeron en el gobierno federal (-26,000).

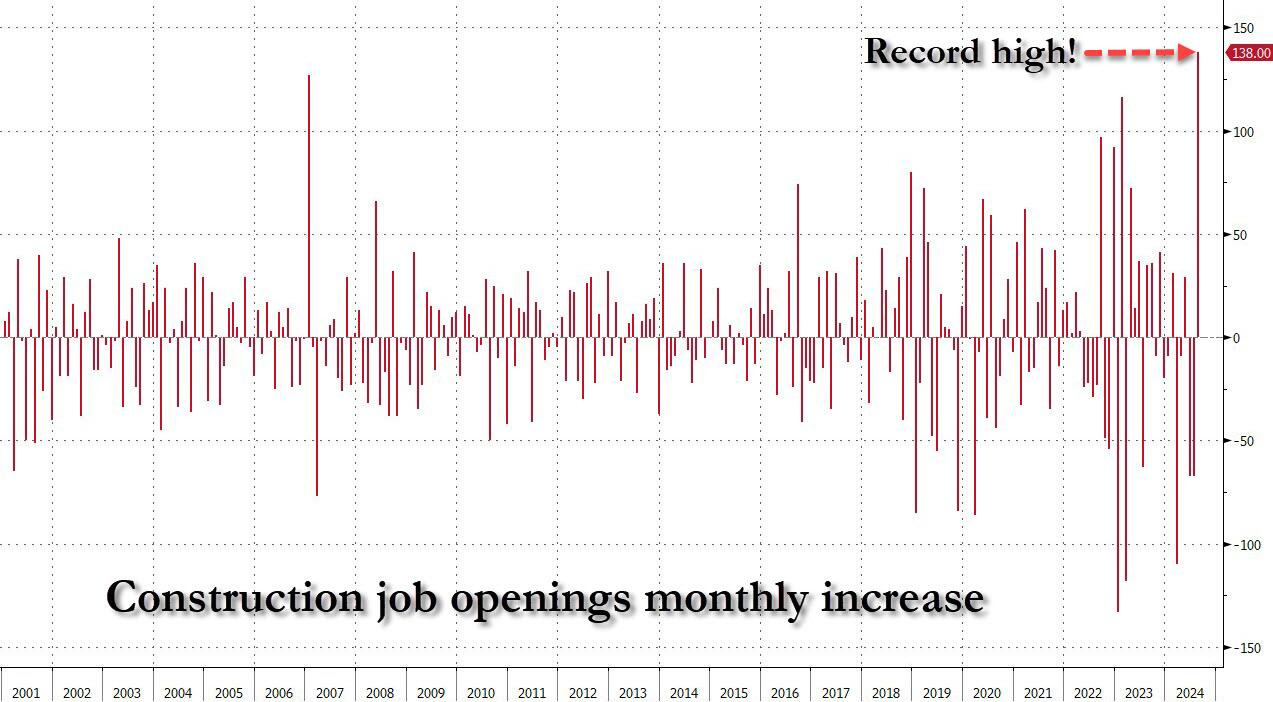

En la construcción, se observó el mayor aumento mensual registrado en vacantes de empleo:

El número de vacantes laborales fue 770,000 mayor al número de trabajadores desempleados, un aumento respecto al mes anterior y no muy lejos de volver a invertir la relación, como ocurrió durante la crisis por el COVID.

Sin embargo, mientras el aumento en las vacantes laborales fue una reversión sorprendente de la tendencia deteriorada observada durante gran parte de 2024, donde incluso el Departamento de Trabajo (DOL, por sus siglas en inglés) estaba perplejo, fue en el número de contrataciones donde se evidenció una caída: estas bajaron de 5.582 millones a 5.313 millones, un nuevo mínimo desde el COVID.

Comentando sobre esta caída, SouthBay Research señaló que "las contrataciones fueron débiles en octubre y la última vez que estuvieron tan bajas fue en junio, cuando las Nóminas No Agrícolas (NFP) se desaceleraron a 118,000. Pero recuerde que estos datos están alineados con los datos de empleo de octubre, no con los de noviembre. Tanto las NFP de octubre como los últimos datos de contrataciones de JOLTS para octubre cubren el mismo período (hasta mediados de octubre)". Además, han pasado 4 semanas desde esta encuesta de JOLTS, y la recuperación por los huracanes (es decir, las contrataciones) se ha recuperado. Asimismo, como indican las Vacantes Laborales, la intención de los empleadores de contratar ya estaba en marcha cuando se completó esta encuesta.

Mientras tanto, la caída en las contrataciones fue compensada por un aumento inesperado en el número de renuncias voluntarias, que subió en 228,000, de 3.098 millones a 3.326 millones, el mayor aumento desde mayo de 2023, con incrementos en las renuncias en el sector de alojamiento y servicios de alimentos (+90,000).

Por último, un detalle fue que las contrataciones en el sector privado fueron exactamente iguales a las bajas totales, lo que supone un crecimiento neto nulo del empleo en el sector privado durante el mes.

No obstante, es un dato sacado de una encuesta con menos del 35% de tasa de respuesta… ¿Quién se lo cree?

Los gráficos destacados de la sesión

1- Según la Asociación de Automóviles de Pasajeros de China (CPCA), las ventas de vehículos eléctricos fabricados en China de Tesla cayeron un 4,3% interanual a 78.856 en noviembre, informó Yahoo/Reuters. El informe añadió que el fabricante de automóviles chino BYD estableció un nuevo récord de ventas mensuales en noviembre, con un aumento interanual del 67,2%, entregando 504.003 vehículos de pasajeros de sus series Dynasty y Ocean. Las ventas en el extranjero representaron el 6,1% del total.

Para mañana…

China

🌶️🌶️ PMI Servicios Caixin (miércoles): Se espera un dato mucho más amplio, después de la decepción oficial, rondando el nivel 52.5, ligeramente superior al mes anterior.

Europa

🌶️🌶️ PMI Servicios (miércoles): Se espera una caída a 49.2, según los datos preliminares… Desde la expansión del mes pasado. Especialmente acusado en Francia.

🌶️🌶️ IPP (miércoles): Se espera un aumento intermensual del 0.4%, después de la caída del 0.6% del mes pasado.

Reino Unido

🌶️🌶️ PMI Servicios (miércoles): Se espera un dato de 50, inferior al dato de 52 del mes anterior.

Estados Unidos

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 165K, inferior a los 233K que se esperaban.

🌶️🌶️🌶️ ISM Servicios (miércoles): Se espera un dato de 55.5, ligeramente inferior al dato de 56 registrado el mes anterior.

🌶️🌶️🌶️ Comentarios de Powell (miércoles)

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv