Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con un tono muy positivo la sesión:

El SPX marcó su 37º máximo histórico del año y superó la barrera de los 5600, en un día de nuevo marcado por las opciones, y la mayoría a vencimiento diario. Esto hizo que las acciones de MAG7 se elevaran por séptimo día consecutivo (10 de los últimos 11 días).

El S&P 500 se encuentra ahora casi un 15% por encima de su media móvil de 200 días, una auténtica exageración antes del evento de riesgo de impresión del IPC de mañana. El volumen realizado está cerca de mínimos históricos (10 días con un nivel de 5) y el volumen a muy corto plazo (a lo largo de la impresión del IPC) está cerca de 16.

Los rendimientos del Tesoro cayeron muy modestamente en el día.

El índice del dólar volvió a caer a los mínimos del lunes. El oro subió al principio, pero cedió algo en la sesión estadounidense.

Los precios del petróleo volvieron a subir por encima de los 82.50 dólares (WTI) después de los datos oficiales de inventarios. Bitcoin volvió a subir por encima de su DMA 200 de 58,818, pero volvió a caer.

El foco…

Ayer martes se registró el mayor volumen de opciones call de todo el año… Un 62%. Hoy no tengo la cifra, pero es muy superior también:

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.02%

🟢 Dow Jones +1.09%

🟢 Nasdaq100 +1.09%

🟢 Russell2000 +1.10%

Otros activos

🟢 WTI +0.74%

🟢 XAU/USD +0.31%

🔴 BTC/USD -0.98%

Europa

🟢 German DAX +0.94%

🟢 Stoxx 600 +0.91%

🟢 France's CAC +0.86%

🔴 Spain's Ibex +1.59%

Asia

🟢 Nikkei 225 +0.61%

🔴 Hang Seng -0.29%

🔴 Nifty 50 -0.45%

Divisas

🔴 DXY -0.11% ≈ 104.566

🟢 EUR/USD +0.15%

🟢 USD/JPY +0.24%

🟢 GBP/USD +0.48%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con un tono muy positivo la sesión:

El SPX marcó su 37º máximo histórico del año y superó la barrera de los 5600,

en un día de nuevo marcado por las opciones, y la mayoría a vencimiento diario. NVDA y TSLA dominan el trading de opciones... ¡y todos 0-DTE!

ZeroHedge

Esto hizo que las acciones de MAG7 se elevaran por séptimo día consecutivo (10 de los últimos 11 días).

El S&P 500 se encuentra ahora casi un 15% por encima de su media móvil de 200 días, una auténtica exageración antes del IPC de mañana.

El volumen realizado está cerca de mínimos históricos (10 días con un nivel de 5) y el volumen a muy corto plazo (a lo largo de la impresión del IPC) está cerca de 16.

ZeroHedge

El día de hoy… Se observó por fin una mejor amplitud… Con el % de valores por encima de la media de 20 sesiones por encima del 57%:

Con el Russell 2000 subiendo un 1% en el día:

Renta fija

Los rendimientos del Tesoro cayeron muy modestamente en el día.

ZeroHedge

Divisas y materias primas

El índice del dólar volvió a caer a los mínimos del lunes.

Y ni con esa debilidad el JPY logró fortalecerse:

El oro subió al principio, pero cedió algo en la sesión estadounidense.

Los precios del petróleo volvieron a subir por encima de los 82.50 dólares (WTI) después de los datos oficiales de inventarios.

Bitcoin volvió a subir por encima de su DMA 200 de 58,818, pero volvió a caer.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Honeywell (HON) - Informes confirmados indican que ha acordado un trato de USD 1.8 mil millones para el negocio de GNL de Air Products (APD), según WSJ citando fuentes.

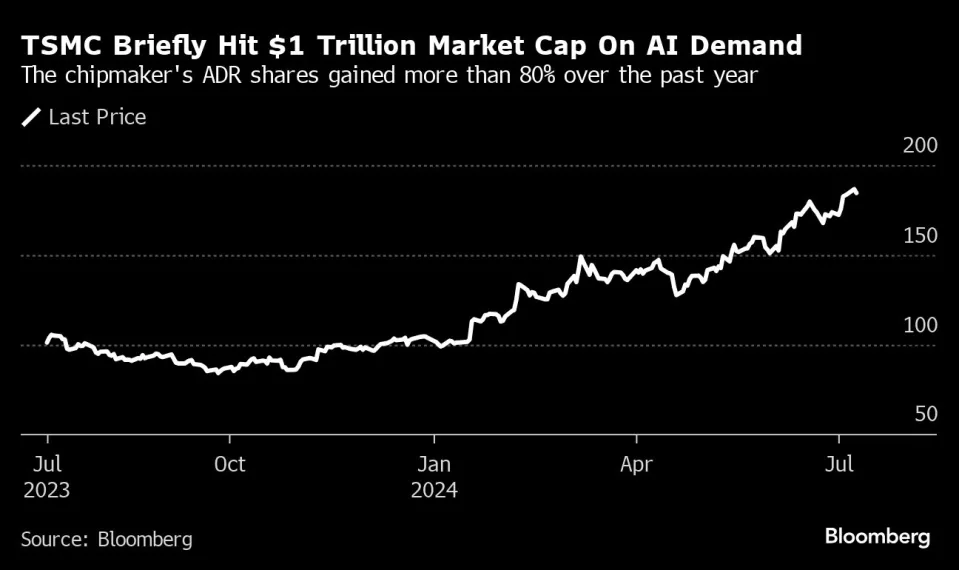

TSMC (TSM) - Informó ventas de junio de USD 6.42 mil millones, superando las expectativas de 5.73 mil millones y también superó en el segundo trimestre.

Microsoft (MSFT), Apple (AAPL) - Microsoft ha renunciado a su puesto como observador en la junta de Open AI y Apple no asumirá una posición similar, según informa FT.

Novo Nordisk (NVO), Eli Lilly (LLY) - Solo 1/4 de los pacientes estadounidenses a quienes se les recetó Wegovy o Ozempic de Novo Nordisk para la pérdida de peso seguían tomando el medicamento dos años después, según un análisis citado por Reuters.

Cummins (CMI) - Aumenta su dividendo trimestral en un 8.3%.

Chipotle (CMG) - Anunció la jubilación del CFO Jack Hartung en 2025.

LegalZoom (LZ) - No cumplió con su previsión de ingresos del segundo trimestre y redujo su previsión de ingresos para el año fiscal 24 muy por debajo de las expectativas. Mientras tanto, el CEO Dan Wernikoff se retirará.

Intuit (INTU) - Recortará el 10% de su fuerza laboral, afectando a 1800 empleados, según CNBC.

Visa (V) y Mastercard (MA) - Degradadas por BofA debido a un limitado potencial de valoración.

Apple (AAPL) - Planea enviar un 10% más de nuevos iPhones en 2024 después de un 2023 difícil, según informa Bloomberg. Además, se espera que las características de Apple Intelligence AI impulsen la demanda de iPhones, AAPL espera enviar 90 millones de unidades de iPhone 16 en la segunda mitad del año.

Marsh McLennan (MMC) - Aumentó su dividendo trimestral en un 15% a USD 0.815/acción (anteriormente 0.710/acción).

Nombres del sector de la salud - La FTC demandará a UnitedHealth (UNH) OptumRx, Express Scripts del Grupo Cigna (CI) y Caremark de CVS Health (CVS) por los precios de la insulina, según WSJ.

Hubspot (HUBS) - Alphabet (GOOGL) supuestamente ha archivado su interés en la compañía, según Bloomberg.

Tesla (TSLA) - Aumentó los precios del Model 3 en algunos países europeos debido a los aranceles de la UE sobre los vehículos eléctricos fabricados en China.

En la sesión europea…

Resumen de sesión

Las acciones europeas avanzaron el miércoles en medio de ganancias generalizadas y actualizaciones corporativas optimistas, mientras los inversores digerían más comentarios del presidente de la Reserva Federal de EE. UU., Jerome Powell, en su segundo día de testimonio.

El índice paneuropeo STOXX 600 ganó un 0,9%, impulsado por un aumento del 2,1% en las acciones inmobiliarias.

Las acciones francesas también subieron casi un 0,9% después de caer en la sesión anterior, ya que los mercados evaluaron la turbulenta situación política tras las elecciones legislativas del domingo.

Apoyando las acciones, los rendimientos de los bonos gubernamentales en toda la zona euro cayeron, lo que indica que los inversores están deshaciendo la prima de riesgo político que habían asignado a los países antes de la segunda vuelta de las elecciones parlamentarias en Francia.

El enfoque también está en las ganancias trimestrales en la región. Los analistas de Deutsche Bank dijeron en una nota: "Esperamos que tanto las ganancias como las ventas hayan aumentado ligeramente en el segundo trimestre, marcando la primera tasa de crecimiento anual positiva desde el primer trimestre de 2023".

La compañía noruega de aeroespacial y defensa Kongsberg Gruppen subió un 11% a la cima del índice de referencia después de informar un fuerte crecimiento de ingresos, márgenes mejorados y una creciente cartera de pedidos en el segundo trimestre.

Por otro lado, la constructora británica Barratt Developments cayó un 1,2% ya que pronosticó una caída de hasta el 7% en sus objetivos de construcción de viviendas para el año fiscal 2025, citando altas tasas hipotecarias y preocupaciones económicas más amplias.

"Las tasas de interés más altas han causado que el mercado de la vivienda del Reino Unido se detenga en los últimos años, y aunque la demanda de hipotecas parece estar recuperándose gradualmente, los objetivos ambiciosos establecidos por el nuevo gobierno podrían ser exactamente lo que se necesita para mover el mercado", dijo Mark Crouch, analista de la plataforma de inversión eToro.

Algunos comentarios de acciones

La firma de comida para llevar en línea Delivery Hero subió un 9,2% después de que la aplicación de entrega Baemin, respaldada por el grupo alemán, dijo que aumentaría su tarifa de comisión para los restaurantes surcoreanos.

Travis Perkins ganó un 7,1% después de que la firma británica de materiales de construcción nombró a Pete Redfern como su nuevo CEO, sucediendo a Nick Roberts, quien renunciará el 16 de septiembre después de cinco años en el cargo.

Enagas subió un 6,2% después de que el operador de la red española acordó vender su participación del 30,2% en Tallgrass Energy al fondo estadounidense Blackstone por $1,1 mil millones.

En la sesión asíatica…

Las acciones asiáticas subieron ligeramente ya que los principales mercados mostraron movimientos mixtos tras el testimonio del presidente de la Reserva Federal, Jerome Powell, ante el Congreso.

El índice MSCI Asia Pacific se mantuvo en un rango estrecho el miércoles, con un aumento del 0,1% a las 5:09 p.m. en Hong Kong. TSMC fue el mayor contribuyente al avance ya que sus cifras de ventas del segundo trimestre superaron las expectativas.

Las acciones japonesas subieron mientras los inversores evaluaban el próximo movimiento del Banco de Japón, mientras que las acciones de Singapur cerraron en un máximo de seis años. Los índices de referencia en Hong Kong y China continental revirtieron las ganancias anteriores.

Una reunión de alto perfil de los principales líderes de China la próxima semana será observada de cerca para identificar a los ganadores y perdedores en las acciones del país, ya que las últimas lecturas de inflación señalaron una presión deflacionaria persistente.

Eventos relevantes de la jornada

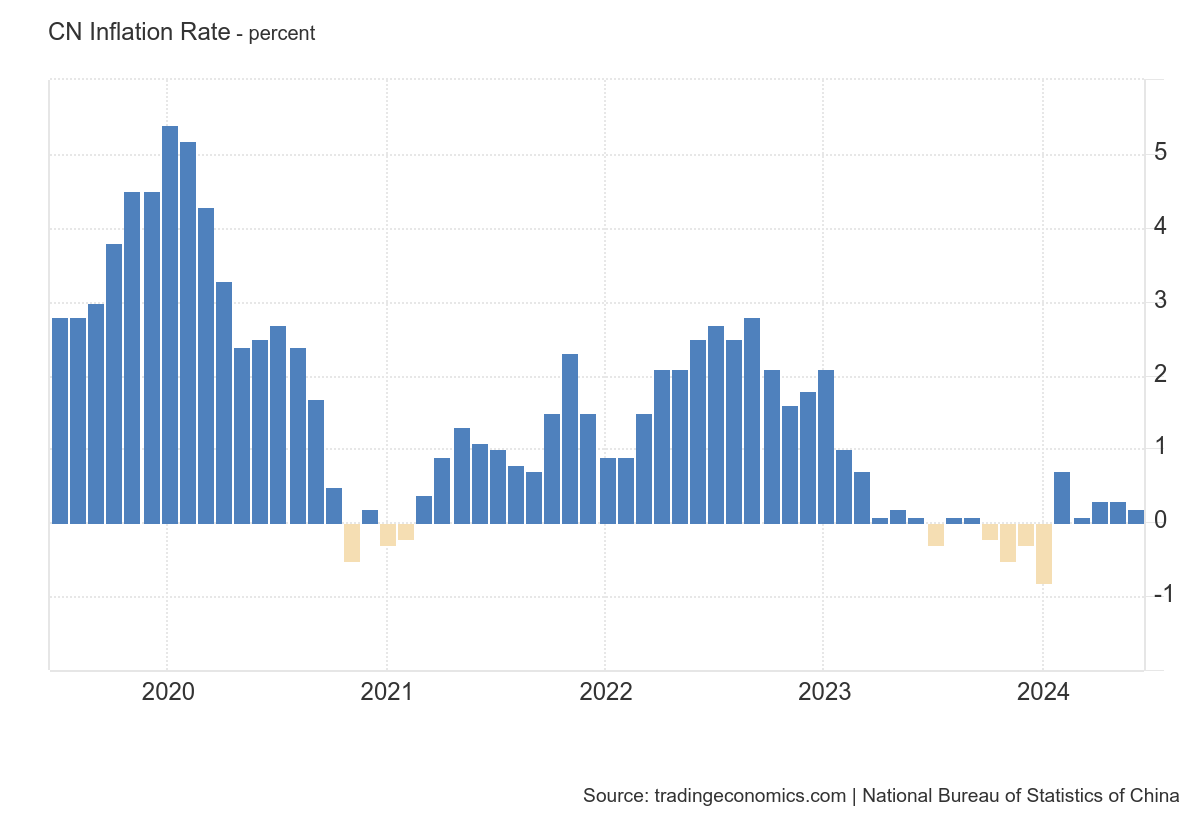

Inflación en China

La tasa de inflación anual de China se redujo a 0.2% en junio de 2024 desde el 0.3% de los dos meses anteriores, quedando muy por debajo de las estimaciones del mercado que apuntaban a un 0.4%.

Fue el quinto mes consecutivo de inflación al consumidor, pero la cifra más baja desde marzo en medio de una recuperación económica frágil.

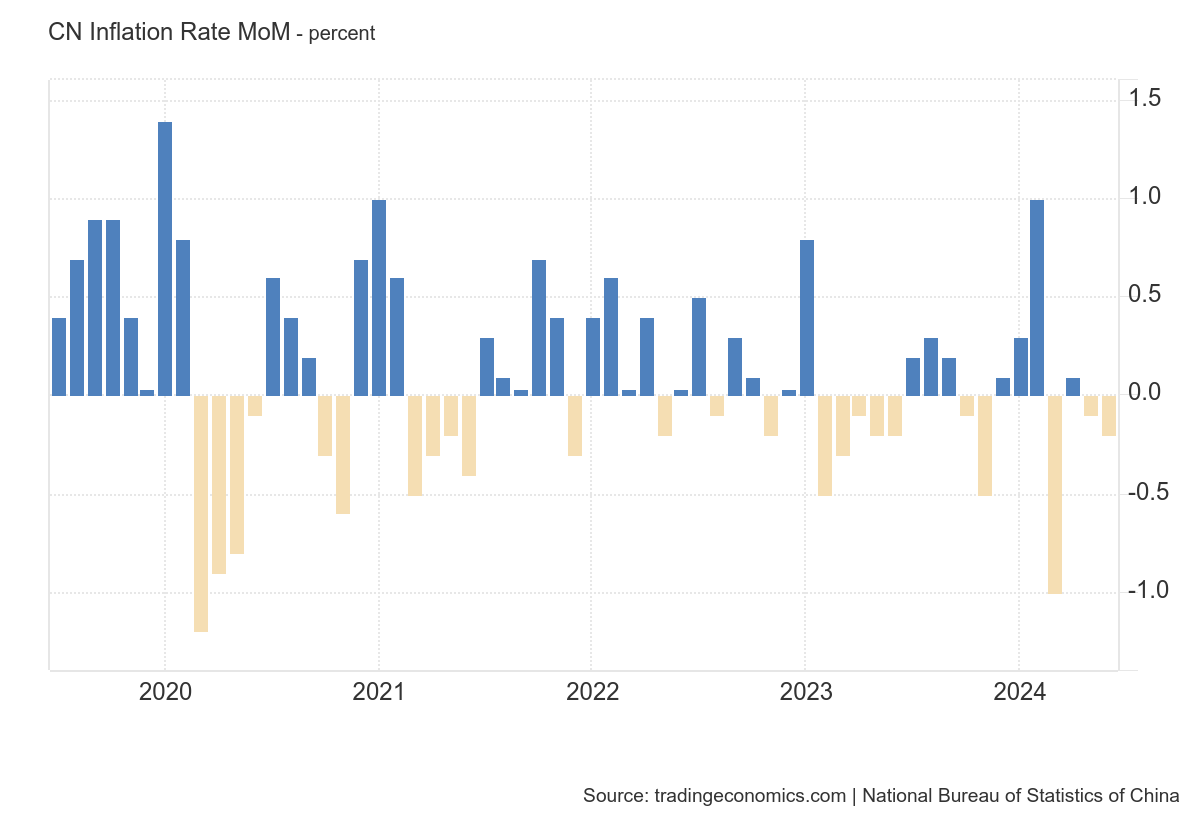

Mensualmente, el IPC disminuyó un 0.2%, la tercera caída en lo que va del año, en comparación con el consenso de una caída del 0.1%.

Los precios de los alimentos cayeron por duodécimo mes consecutivo (-2.1% vs -2.0%), a pesar de una fuerte aceleración en los precios del cerdo durante el Festival del Barco Dragón.

Mientras tanto, la inflación de productos no alimentarios se mantuvo estable (en 0.8%), con precios que subieron aún más para la ropa (1.5% vs 1.6% en mayo), la vivienda (0.2% vs 0.2%), la salud (1.5% vs 1.5%) y la educación (1.7% vs 1.7%).

Al mismo tiempo, los costos de transporte continuaron disminuyendo (-0.3% vs -0.2%), ya que los movimientos de algunas empresas de servicios públicos de China para aumentar los precios de los servicios a principios del año tuvieron un impacto limitado.

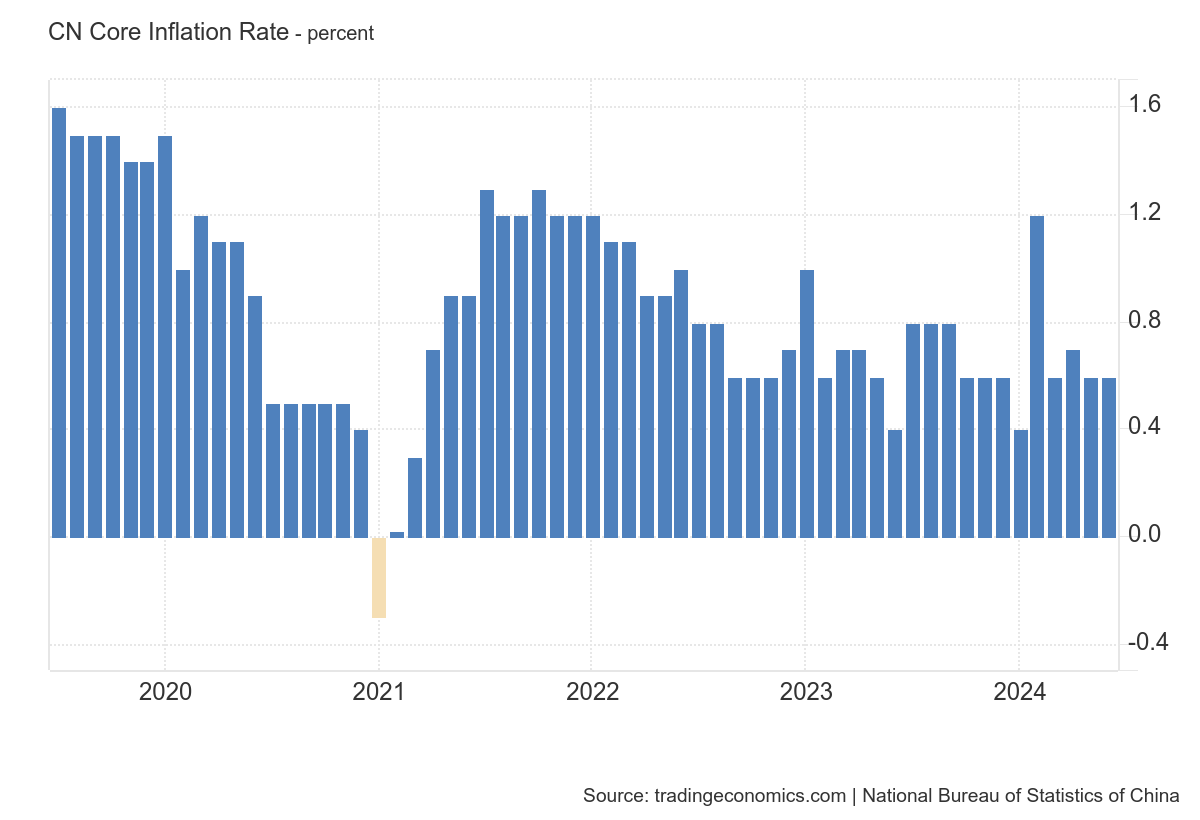

Los precios al consumidor subyacentes, que excluyen los costos de alimentos y energía, aumentaron un 0.6% interanual, el mismo porcentaje que en mayo.

Los precios del petróleo bajan a medida que se disipó el impacto del Huracán Beryl y los datos de inflación destacaron una demanda de consumo persistentemente débil en China, el mayor importador de crudo.

El WTI llegó a caer hasta los 80.93 dólares por barril, después de haber caído un 1.1% en la sesión anterior.

Posteriormente rebotó tras los datos de inventario:

Los inventarios de crudo en Estados Unidos cayeron 3,4 millones de barriles a 445,1 millones de barriles en la semana que terminó el 5 de julio debido a que las refinerías aumentaron el procesamiento, dijo la Administración de Información de Energía de Estados Unidos, superando ampliamente las expectativas de los analistas en un sondeo de Reuters de una reducción de 1,3 millones de barriles.

Previa a los datos de inflación en Estados Unidos

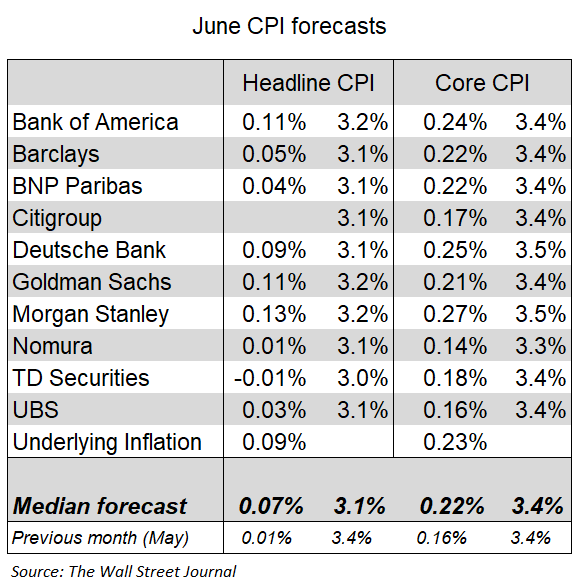

Los economistas que elaboran previsiones detalladas de la inflación esperan que el IPC de junio haya sido relativamente suave, tras una lectura de mayo por debajo de lo esperado.

En mayo… Un punto muy positivo fue ver los datos de servicios excluyendo shelter, el famoso IPC SuperCore, que registró su primera bajada intermensual, debido al desplome de los costes de servicios de transporte.

Aun así el dato interanual, sigue rondando el 5%.

Según la mediana de estas previsiones, el índice subyacente de junio subiría un 0,22%, lo que mantendría la tasa interanual en el 3,4%.

Goldman sobre el dato de IPC de mañana:

Esperamos un aumento del 0.21% en el IPC subyacente de junio (vs. 0.2% de consenso), correspondiente a una tasa interanual del 3.43% (vs. 3.4% de consenso).

En el futuro, esperamos que la inflación mensual del IPC subyacente se mantenga en el rango del 0.2-0.3% durante los próximos meses antes de estabilizarse alrededor del 0.2% para fines de 2024.

Vemos una mayor desinflación en el horizonte en 2024 debido a la reequilibración en los mercados de automóviles, alquiler de viviendas y trabajo, aunque esperamos compensaciones por la continua inflación de ajuste en el cuidado de la salud y el seguro de automóvil, y por el crecimiento del alquiler de viviendas unifamiliares que sigue superando el crecimiento del alquiler multifamiliar.

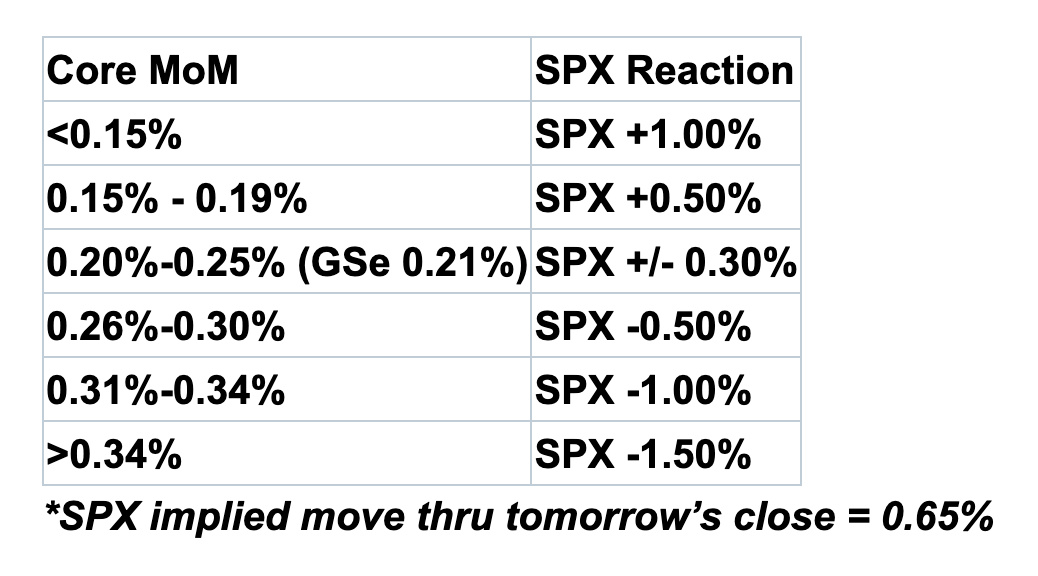

Estos son los movimientos esperados:

Dice Spotgamma:

La atención está puesta en el IPC de mañana y el IPP del viernes, Un "no evento" del IPC y el IPP probablemente dará al S&P el impulso final hasta 5,600-5,625, y al QQQ hasta 500.

Powell de la Fed, habló hoy en el capitolío restando dato al dato de IPC:

No es necesario que la inflación esté por debajo del 2% antes de bajar los tipos. Los riesgos de los dos mandatos se ven ahora más equilibrados.

¿Hasta dónde puede llegar este impulso alcista?

El S&P 500 ha subido durante seis días consecutivos en una lenta subida. La volatilidad realizada consistentemente baja en el S&P 500 ha permitido a los fondos de control de riesgo añadir entre 60 y 70 mil millones de dólares en acciones desde el 24 de junio.

Las entradas más fuertes de inversores minoristas desde el verano de 2022 han sido otro viento de cola.

Al mismo tiempo, el elevado interés corto en acciones individuales sugiere que los cortos ya han vendido, lo que significa que los inversores tendrían que reducir activamente sus posiciones largas para que el mercado experimente debilidad. Sin embargo, el continuo rendimiento superior de los Mag7 y los ganadores de IA da poca indicación de una disminución del apetito de los inversores.

Por lo tanto, es probable que el actual entorno de baja volatilidad persista hasta que haya un cambio en la narrativa macroeconómica (desaceleración lenta) o microeconómica (IA) en resultados empresariales.

Siempre es fundamental revisar el mercado de opciones

Sorprendentemente, más del 62% del volumen de ayer estuvo compuesto por calls, el nivel más alto en lo que va del año.

Hoy no se queda atrás:

Y los ratios put/call, que se encuentran en mínimos recientes.

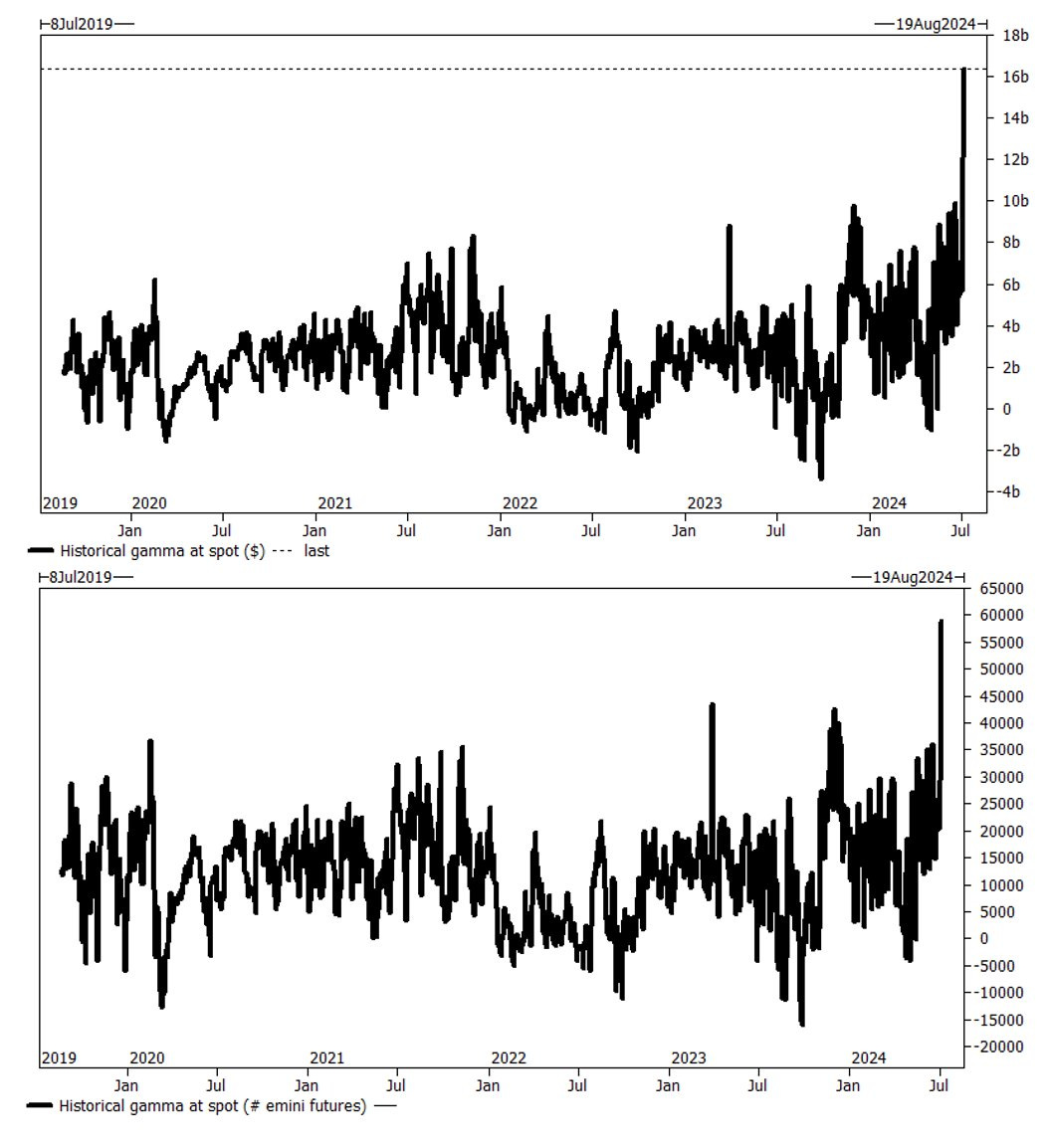

Los días están siendo tranquilos, ya que el nivel de gamma de los distribuidores sigue pesando en cualquier gran movimiento realizado.

En la Gamma larga está la clave… Recuerde lo que se mencionaba el lunes:

Los creadores de mercado nunca han tenido una posición tan larga en gamma de opciones del SPX.

Por cada 100 puntos básicos, se estima que se requieren $16 mil millones en e-minis para operar en contra de la tendencia.

En el contexto de negociación, esto equivale a aproximadamente 60,000 futuros e-mini para ejecutar.

Nuestro modelo de estratega de futuros sugiere que esta “gamma larga” se desvanecerá hacia mediados de mes.

Los gráficos destacados de la sesión

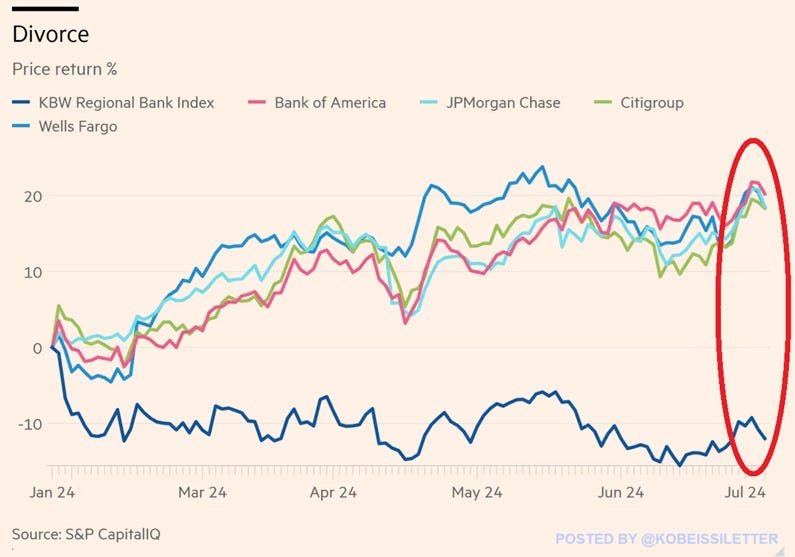

1- En lo que va de 2024, el índice KBW de bancos regionales ha bajado un 12%, con un rendimiento muy inferior al de los grandes bancos.

En comparación, Bank of America, JPMorgan, Citigroup y Wells Fargo han subido un 20% en lo que va de año. Se trata de la mayor diferencia de rentabilidad entre bancos pequeños y grandes desde la crisis financiera de 2008.

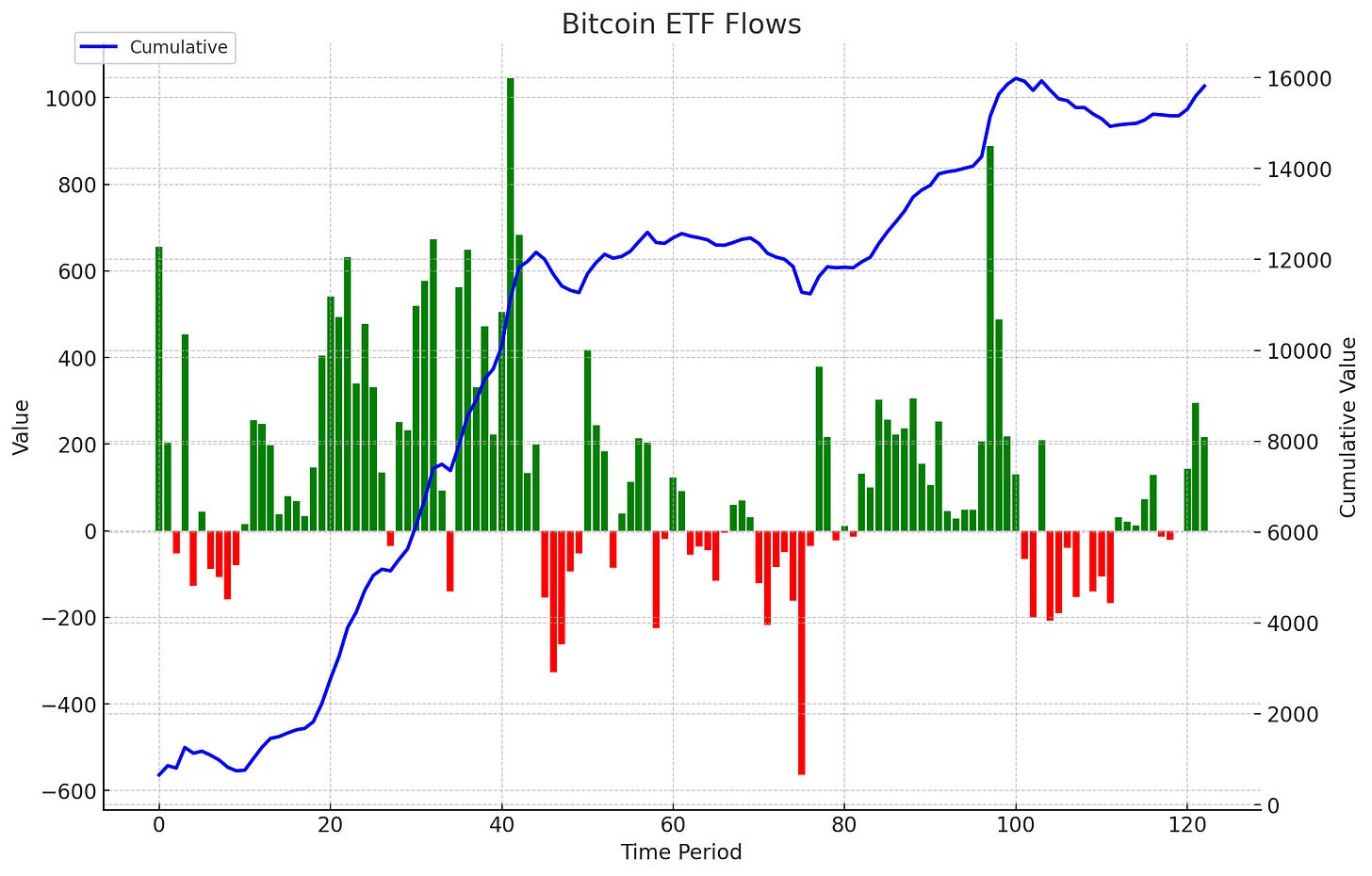

2- Los ETFs de Bitcoin se han llevado 654 millones de dólares en los últimos 3 días de cotización.

3- Las ventas del segundo trimestre de TSMC crecieron a su ritmo más rápido desde 2022 debido al auge de la IA. Los ingresos de junio alcanzaron los NT$207.9 mil millones (USD 6.4 mil millones), con un crecimiento del 40% en el segundo trimestre hasta NT$673.5 mil millones. Esto superó el aumento proyectado del 35.5%, impulsado por los chips avanzados de Nvidia y Apple

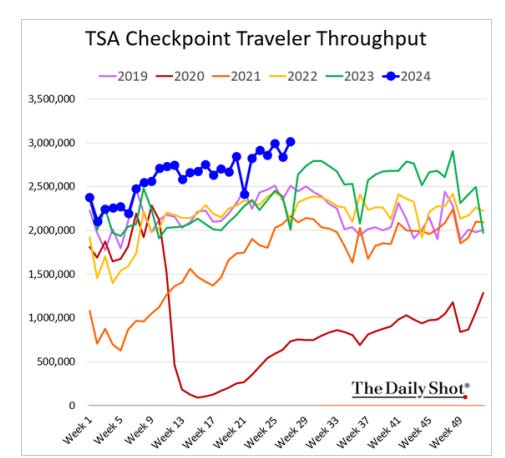

4- El tráfico aéreo mejoró ampliamente este año:

Clave del día: La cominancia fiscal, por RealInvestmentAdvice

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En Reino Unido

🌶️🌶️🌶️ PIB del mes de junio (jueves)

En Eurozona

🌶️🌶️ Inflación final alemana (jueves): Se espera que el dato quede en el 2.2% de crecimiento interanual del dato preliminar.

En Estados Unidos

🌶️🌶️🌶️ Inflación (jueves): Se espera un dato de crecimiento intermensual del 0.2%, interanualmente, se espera un dato del 3.4%.

🌶️🌶️🌶️ Peticiones iniciales y continuas de desempleo (jueves): Se espera un dato de 240K para las iniciales y 1860K para las continuas, ambos cercanos a sus máximos recientes.

Resultados empresariales

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv