Sponsored by

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street de menos a más: SPX -0,28%, NDX -0,32%, Dow -0,44%, Russell +0,65%.

En una jornada marcada por los comentarios de los bancos centrales, la mayor sorpresa vino por parte del BoE, que habló de subidas de tipos con unos intereses en el 3,75%, lo que hizo saltar a los rendimientos.

La clave volvió a estar en el petróleo. Los futuros del crudo WTI superaron los 100 dólares durante la jornada y alcanzaron mínimos de hasta 93 dólares: una sesión muy volátil.

También hubo grandes divergencias debido a los fuertes rumores que surgieron durante la sesión sobre una posible prohibición de exportaciones en EE. UU., desmentidos más tarde por el medio Politico.

Lo más sorprendente de todo es el bajo impacto en las bolsas, especialmente en las americanas. Se dice que las coberturas a la baja y el posicionamiento en opciones están ayudando a mantener la estabilidad del mercado mejor de lo esperado.

El buen desempeño de las empresas de pequeña capitalización se explicó por un fuerte cierre de cortos. El Dow Jones, el S&P 500 y el Nasdaq cayeron por debajo de sus medias móviles de 200 días (mientras que las pequeñas capitalizaciones se acercaron bastante), aunque lograron recuperar algo de terreno.

Desde BBG advierten que, a medida que esas apuestas se deshacen, los creadores de mercado cierran posiciones cortas y las acciones reciben soporte mecánico. Por eso, la prima de volatilidad implícita frente a la realizada se ha reducido.

Susquehanna Investment Group señala que la asimetría put/call a 90 días sigue siendo alta para el S&P 500, incluso cuando la asimetría put directa ha caído hacia el percentil 26, principalmente porque la asimetría call se sitúa cerca del percentil 3.

Esto indica que el mercado está pagando menos por las caídas y todavía muy poco por las subidas, una situación que puede propiciar un repunte si se calman las tensiones en Oriente Medio.

La verdadera prueba alcista para el SPX será el nivel de 6.800. SpotGamma muestra que la gamma positiva solo comienza a aparecer realmente en esa zona y por encima de ella, lo que hace que el nivel parezca más una resistencia que el inicio de una ruptura duradera.

El soporte se mantiene en torno a los 6.500–6.600. Y mañana, OPEX.

Los rendimientos de los bonos del Tesoro estadounidense se vieron impulsados al alza por los movimientos del petróleo, aunque luego corrigieron e incluso el tramo largo cerró a la baja.

La fortaleza del euro y la libra, tras los comentarios de los bancos centrales, no ayudó al dólar.

El oro tuvo un desempeño aún peor, cayendo por debajo de sus medias móviles de 50 y 100 días hasta alcanzar mínimos de seis semanas.

Bitcoin tuvo un comportamiento débil, cayendo por debajo de los 70.000 dólares antes de encontrar soporte.

El foco…

El comportamiento de los precios sigue de cerca el patrón histórico típico que han mostrado las acciones estadounidenses durante shocks geopolíticos, y podríamos estar acercándonos al punto en el que los mercados suelen hacer suelo.:

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

3x Bigger and Better Than Bitcoin — With 0% of the Volatility

Ready to trade crypto "crazy" for something bigger and better? The $4 trillion single-family rental market is 3x larger than Bitcoin. It’s less volatile than nearly any paper asset. Plus, you get monthly income from rent, and these investments have a near 0 correlation to stocks.

That’s why you need mogul. They’re the platform that lets you invest in the same SFRs as institutions for a fraction of the cost. Their founders use the same process they did at Goldman Sachs to identify high-performing properties.

Why Sophisticated Investors Choose mogul:

Targeted 18.8% IRR for aggressive, multi-generational wealth creation.

Predictable +7% Yields: Stabilized assets with immediate yield.

100% Hands Off Management: They handle debt, maintenance, and leasing.

Don’t let Wall Street monopolize the best yields. Access the institutional-grade rental machine and compound your wealth today.

Past performance isn't predictive; illustrative only. Investing risks principal; no securities offer. See important Disclaimers

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.28%

🔴 Dow Jones -0.44%

🔴 Nasdaq100 -0.29%

🟢 Russell2000 +0.65%

Otros activos

🔴 WTI -4.91%

🔴 XAU/USD -3.83%

🔴 BTC/USD -1.74%

Europa

🔴 German DAX -2.82%

🔴 Stoxx 600 -2.39%

🔴 France's CAC -2.03%

🔴 Spain's Ibex -2.27%

Asia

🔴 Nikkei 225 -3.38%

🔴 Hang Seng -2.02%

🔴 Nifty 50 -3.36%

Divisas

🔴 DXY -1.07% ≈ 99.162

🟢 EUR/USD +1.19%

🔴 USD/JPY -1.22%

🟢 GBP/USD +1.31%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

En una jornada marcada por los comentarios de los bancos centrales, la mayor sorpresa vino por parte del BoE, que habló de subidas de tipos con unos intereses en el 3,75%, lo que hizo saltar a los rendimientos.

La clave volvió a estar en el petróleo. Los futuros del crudo WTI superaron los 100 dólares durante la jornada y alcanzaron mínimos de hasta 93 dólares: una sesión muy volátil.

También hubo grandes divergencias debido a los fuertes rumores que surgieron durante la sesión sobre una posible prohibición de exportaciones en EE. UU., desmentidos más tarde por el medio Politico.

Zerohedge

Lo más sorprendente de todo es el bajo impacto en las bolsas, especialmente en las americanas. Se dice que las coberturas a la baja y el posicionamiento en opciones están ayudando a mantener la estabilidad del mercado mejor de lo esperado.

El buen desempeño de las empresas de pequeña capitalización se explicó por un fuerte cierre de cortos.

El Dow Jones, el S&P 500 y el Nasdaq cayeron por debajo de sus medias móviles de 200 días (mientras que las pequeñas capitalizaciones se acercaron bastante), aunque lograron recuperar algo de terreno.

Desde BBG advierten que, a medida que esas apuestas se deshacen, los creadores de mercado cierran posiciones cortas y las acciones reciben soporte mecánico. Por eso, la prima de volatilidad implícita frente a la realizada se ha reducido.

Susquehanna Investment Group señala que la asimetría put/call a 90 días sigue siendo alta para el S&P 500, incluso cuando la asimetría put directa ha caído hacia el percentil 26, principalmente porque la asimetría call se sitúa cerca del percentil 3.

Esto indica que el mercado está pagando menos por las caídas y todavía muy poco por las subidas, una situación que puede propiciar un repunte si se calman las tensiones en Oriente Medio.

La verdadera prueba alcista para el SPX será el nivel de 6.800. SpotGamma muestra que la gamma positiva solo comienza a aparecer realmente en esa zona y por encima de ella, lo que hace que el nivel parezca más una resistencia que el inicio de una ruptura duradera.

El soporte se mantiene en torno a los 6.500–6.600. Y mañana, OPEX.

Renta fija

Los rendimientos de los bonos del Tesoro estadounidense se vieron impulsados al alza por los movimientos del petróleo, aunque luego corrigieron e incluso el tramo largo cerró a la baja.

Divisas y materias primas

La fortaleza del euro y la libra, tras los comentarios de los bancos centrales, no ayudó al dólar.

El oro tuvo un desempeño aún peor, cayendo por debajo de sus medias móviles de 50 y 100 días hasta alcanzar mínimos de seis semanas.

Bitcoin tuvo un comportamiento débil, cayendo por debajo de los 70.000 dólares antes de encontrar soporte.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Micron (MU): Las preocupaciones sobre un posible pico en los márgenes brutos (GM) debido al capex superan el impacto positivo de los resultados.

Alibaba (BABA): El beneficio y los ingresos no alcanzaron las expectativas.

Align Technology (ALGN): Elliott Investment Management toma una participación significativa.

Rivian (RIVN): Se asocia con Uber en robotaxis; Uber invertirá 1.250 millones de dólares en Rivian.

Five Below (FIVE): Las métricas trimestrales y las previsiones superaron las expectativas.

Accenture (ACN): Las previsiones de beneficio para el año fiscal no alcanzaron las expectativas.

JPMorgan (JPM) y Goldman Sachs (GS): Según informes, están ofreciendo a hedge funds una forma de ponerse cortos en crédito privado.

En la sesión europea…

Resumen de sesión

Las acciones europeas se desplomaron el jueves hasta su nivel más bajo desde diciembre, después de que el Banco Central Europeo advirtiera que la inflación podría empeorar si el conflicto en Oriente Medio se prolonga.

Los comentarios del BCE, los primeros desde que comenzó el conflicto, y la reacción del mercado ponen de manifiesto hasta qué punto los precios de los activos siguen estrechamente ligados a la evolución en Oriente Medio, con Europa especialmente expuesta a los riesgos derivados del aumento del precio del petróleo y de las disrupciones en el suministro.

El índice paneuropeo STOXX 600 cerró con una caída del 2,4%, hasta los 583,73 puntos, borrando las ganancias registradas a principios de esta semana.

“Si los precios de la energía siguen subiendo, sospechamos que el equilibrio de opiniones se desplazará hacia una postura más agresiva, con subidas de tipos en la próxima reunión a finales de abril, e incluso de hasta 50 puntos básicos”, señaló Jack Allen-Reynolds, economista jefe adjunto para la eurozona en Capital Economics.

Irán atacó instalaciones energéticas en todo Oriente Medio el jueves, tras el ataque de Israel a su principal yacimiento de gas, South Pars, lo que impulsó al alza los precios del petróleo y reforzó los temores de un conflicto prolongado.

Antes de que comenzara el conflicto, los inversores esperaban que el BCE mantuviera los tipos de interés estables hasta 2026.

Esa visión ha cambiado drásticamente, y ahora el mercado descuenta al menos dos subidas de 25 puntos básicos antes de que termine el año, según datos de LSEG.

Mientras tanto, el Banco de Inglaterra también optó por mantener los costes de financiación sin cambios, afirmando que está “preparado para actuar” para contener los riesgos derivados de la guerra. La Reserva Federal de Estados Unidos también mantuvo los tipos sin cambios el miércoles, proyectando una inflación más alta en un entorno de elevada incertidumbre.

Las bolsas de la región bajo presión.

Las principales plazas europeas —Fráncfort, Madrid, Londres, París y Milán— cayeron más de un 2% el jueves.

Noruega, sin embargo, subió un 1,6% hasta un nuevo máximo histórico, ampliando su racha alcista a siete sesiones consecutivas, impulsada por el repunte de las compañías energéticas, que tienen un peso significativo en el índice.

La mayoría de los subíndices sectoriales del STOXX 600 cotizaron en negativo, a excepción del sector energético. Las mineras cayeron un 4,2% ante el retroceso del oro, mientras que la debilidad de varios grandes valores financieros añadió presión al mercado.

El índice de volatilidad europeo subió por segunda sesión consecutiva.

En la sesión asíatica…

Las bolsas de Asia-Pacífico cayeron, siguiendo la estela de las pérdidas en EE. UU., donde los principales índices sufrieron por el aumento de los precios del petróleo y de los rendimientos, tras los ataques a infraestructuras energéticas en Oriente Medio y los comentarios hawkish de Powell.

El ASX 200 se vio arrastrado a la baja por las caídas en mineras, materiales e inmobiliario, con un sentimiento que tampoco se vio favorecido por unos datos de empleo mixtos.

El Nikkei 225 se vio afectado por el repunte del petróleo y por la cautela previa a la decisión del Banco de Japón, que finalmente no ofreció grandes sorpresas, mientras que ahora la atención se centra en nuevos anuncios de bancos centrales, así como en la cumbre entre Trump y Takaichi.

El Hang Seng y el Shanghai Composite se alinearon con el tono general de aversión al riesgo, con el sector tecnológico presionado por la debilidad en semiconductores y tras los resultados de Tencent, mientras que mineras y aerolíneas también sufrieron por la caída de los precios de los metales y el repunte del petróleo.

Eventos relevantes de la jornada

Conflicto en Irán

El conflicto está escalando bastante:

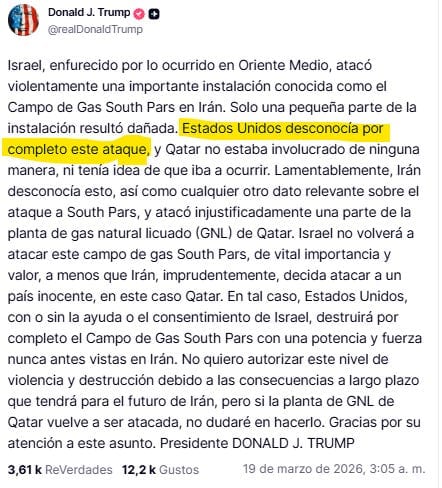

El presidente de EEUU, Trump, dijo que Israel atacó violentamente una instalación clave de Irán y que EE. UU. no tenía conocimiento del ataque, al tiempo que afirmó que no habrá más ataques por parte de Israel contra South Pars.

El presidente Trump dijo que EE. UU. responderá volando por completo el yacimiento de gas South Pars si el GNL de Qatar vuelve a ser atacado.

Catar informó que su ciudad industrial de Ras Laffan, donde se ubica la planta de GNL que representaba aproximadamente una quinta parte del suministro mundial antes de que la producción se detuviera a principios de este mes debido a un cierre forzoso por falta de buques metaneros disponibles para cargar la producción actual, fue alcanzada por un misil iraní después de que otros cuatro fueran interceptados.

(Bloomberg) — Los ataques de Irán contra Qatar han dañado instalaciones que producen el 17% de la capacidad de exportación de gas natural licuado de la compañía y tardarán entre tres y cinco años en repararse, informa Reuters, citando al CEO de QatarEnergy, Saad al-Kaabi.

“Nunca en mis sueños más salvajes habría pensado que Qatar —Qatar y la región— sufrirían un ataque así, especialmente por parte de un país musulmán hermano en el mes de Ramadán, atacándonos de esta manera”, declaró a Reuters en una entrevista.

Horas más tarde, Abu Dabi cerró sus instalaciones de gas de Habshan tras ser alcanzadas por escombros de un ataque interceptado.

Un ataque posterior contra Ras Laffan a primera hora del jueves provocó un incendio, que según las autoridades cataríes estaban controlando. QatarEnergy declaró que varias de sus instalaciones de GNL fueron alcanzadas, causando incendios considerables y daños extensos.

Doha ha declarado a los agregados militares y de seguridad iraníes en el país persona non grata, expulsando de facto a los diplomáticos.

La guerra se ha expandido geográficamente una vez más, ya que los medios israelíes informan de combates en el Mar Caspio.

Primer ministro de Qatar: esta guerra debe detenerse inmediatamente, esta “agresión” debe detenerse inmediatamente

Sigue habiendo una “considerable incertidumbre” sobre si las escoltas navales de EE.UU. a través del Estrecho de Ormuz, prometidas por el presidente Trump, estarán disponibles, según FT.

Según Bloomberg, los líderes europeos se resisten a la presión del gobierno de Trump para enviar buques de guerra que sigan el paso de los petroleros por el estrecho de Ormuz, alegando el elevado riesgo de ataques iraníes y la falta de una estrategia estadounidense clara.

El ministro de Defensa británico, Al Carns, declaró al medio que las conversaciones sobre el despliegue de buques de guerra de escolta en el estrecho de Ormuz se encuentran en una fase muy inicial.

"En los próximos días podríamos levantar las sanciones al petróleo iraní que está en tránsito, unos 140 millones de barriles", dijo en Fox Business, y agregó que "En esencia, utilizaremos los barriles iraníes contra los iraníes para mantener el precio bajo durante los próximos 10 o 14 días, mientras continuamos con esta campaña".

Según Bessent, esta es una de las varias "palancas" que la administración tiene a su disposición, mientras los ataques iraníes paralizan el estrecho de Ormuz, cuyo bloqueo ha interrumpido aproximadamente el 20% del suministro mundial de petróleo. La administración también podría aumentar la disponibilidad de petróleo de la Reserva Estratégica de Petróleo (REP), añadió Bessent. De hecho, la administración ya ha comenzado a poner a disposición 172 millones de barriles de la REP.

Lo más destacable de la propuesta de Bessent es que llega justo cuando las exportaciones de petróleo iraní repuntaron el 17 de marzo, superando los 4 millones de barriles tras una fuerte caída en los últimos días. Si Irán logra mantener este nivel de exportaciones, ¡superaría con creces el doble del promedio diario anterior a la guerra, que rondaba los 2 millones de dólares por barril!

Trump: el viaje a China ha sido reprogramado. El viaje a China se retrasa un mes y medio

Trump dice que la “excursión” en Irán terminará pronto. Dice que EE. UU. puede “eliminar” la isla Kharg de Irán “cuando quiera”

Los aliados árabes de EE.UU. están ahora “furiosos” porque parece que no tienen ninguna influencia sobre la administración Trump pese a las “grandes inversiones de tiempo y dinero”, según WSJ.

Los países del Golfo Árabe se comprometieron recientemente a invertir casi 4 billones de dólares en EE.UU.Netanyahu declara que el programa nuclear y la producción de misiles de Irán están "destruidos" y niega que Israel haya influido en Trump.

Irán ya no puede enriquecer uranio.

Irán perdió la capacidad de fabricar misiles.

Estados Unidos e Israel destruyeron la flota iraní en el mar Caspio

Asegura que Israel está ayudando a EE. UU. a abrir el Estrecho de Ormuz, y que la guerra terminará mucho antes de lo que la gente piensa.

Netanyahu declaró que prevé que la campaña contra Irán solo esté a medio terminar. Jefe del Estado Mayor del Ejército israelí: aún no hemos alcanzado el “punto medio” de las operaciones contra Irán.

También dijo que EEUU autoriza la entrega y venta de petróleo ruso.

Petróleo

El diferencial entre el WTI y el Brent se ha ampliado hasta su nivel más alto desde aproximadamente 2012.

Desde RBC Capital Markets hablaban de que se está descontando una intervención en el mercado petrolero:

"Nuestra información de primera mano en Washington D.C. sugiere que la administración prefiere un arancel a la exportación de crudo a una prohibición total, aunque una prohibición completa sigue siendo un riesgo extremo".

La idea sería proteger a los consumidores estadounidenses haciendo que las exportaciones de crudo sean menos atractivas para los compradores extranjeros, compensando potencialmente el impacto con una pausa o reducción del impuesto federal especial sobre los combustibles.

ZeroHEdge

Más tarde… EEUU no implementará una prohibición de exportaciones de crudo, según Politico. Lo que redujo ligeramente el diferencial.

Lo que hizo rebotar el precio del WTI, para luego descontar que descartar la prohibición de exportaciones permitiría más oferta global, compensando parcialmente las restricciones en Ormuz.

También hay fuertes rumores en las mesas de Trading de posibles “intervenciones” al tocar la ‘línea Maginot’ de los 100$:

Venta coordinada (bancos, gobierno, grandes players)

Liberación de reservas estratégicas (SPR)

Órdenes grandes para frenar el precio

Los precios del petróleo presentan una divergencia drástica a nivel mundial. Los precios al contado de Dubái (en azul) se sitúan muy por encima de los futuros del Brent, que alcanzan los 103 dólares (en verde), lo que refleja una escasez física localizada (los precios al contado de Dubái cerraron ayer 54 dólares por encima de los precios de los futuros a corto plazo de Dubái (en rojo), lo que refleja una prima considerable por la entrega inmediata de crudo de Oriente Medio).

Por el contrario, los precios al contado del Brent (en gris) son similares a los precios de los futuros a corto plazo del Brent, lo que confirma que la extrema escasez física en los mercados de crudo de Oriente Medio aún no se ha extendido por completo a Occidente.

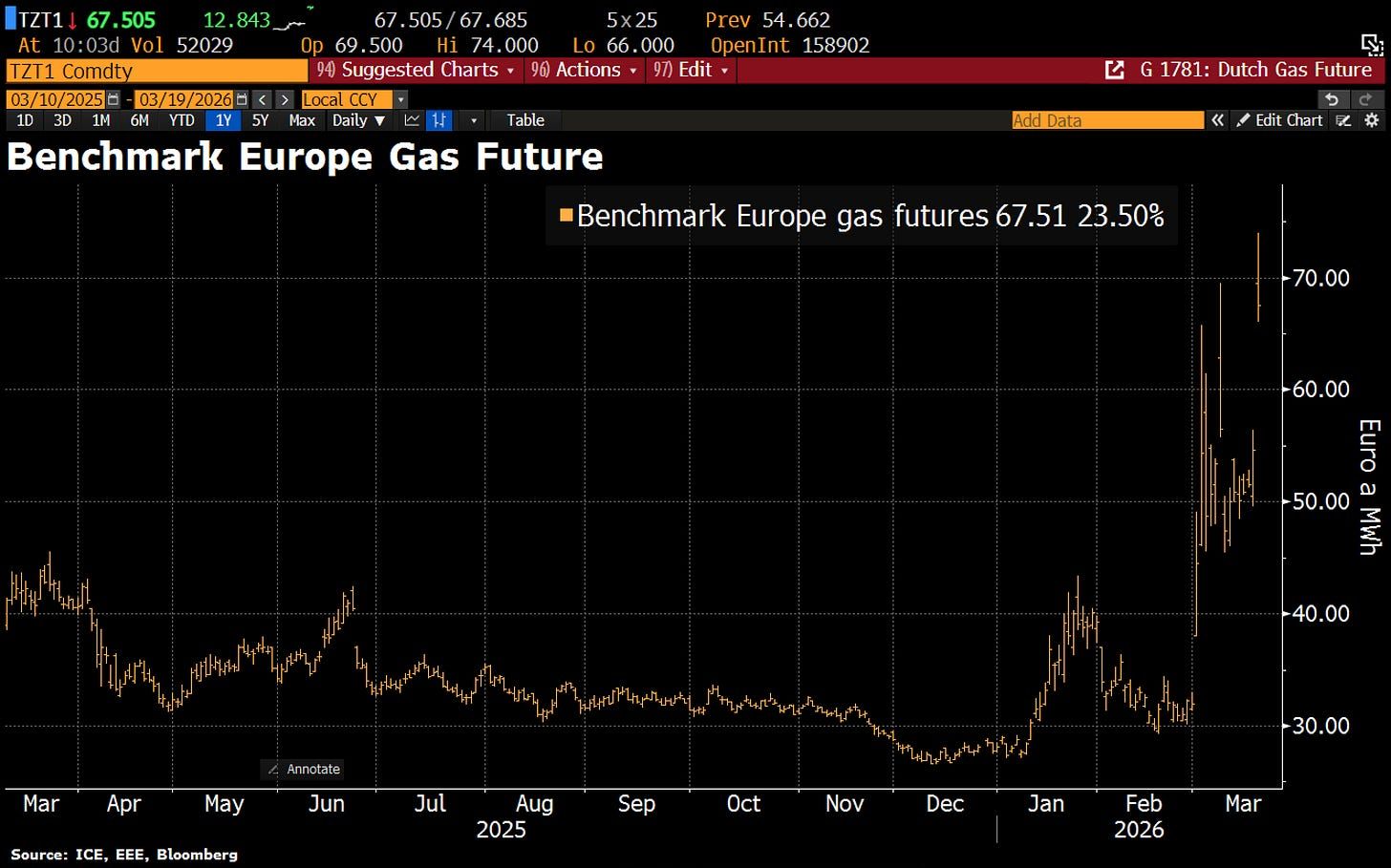

Los precios del gas natural en Europa también se dispararon tras la noticia de los ataques a Qatar. El gas natural en EE. UU. también subió modestamente ese día (un 15 % desde el inicio de la guerra). El gas natural en la UE ha subido más del 100 % desde el comienzo de la guerra ...

ZeroHedge

Recuerde… Si hay algo que puede poner a Trump en "su sitio", es el mercado. Ha ocurrido en numerosas ocasiones en los últimos meses. No me extrañaría una fuerte desescalada tipica de cuando a Trump, el mercado le pone en su sitio.

Si no estamos en ese punto, estamos muy cerquita: Petróleo arriba de 100$ y rendimientos de los bonos a 30 años en 4.9%, que por cierto, se han caído hoy (descuentan que el alza de los precios del petróleo provocará desaceleración).

Sobre ello: Goldman Sachs y JPMorgan se encuentran entre los bancos de inversión que ofrecen a sus clientes de fondos de cobertura formas de apostar en contra de los mercados de crédito privado, valorados en 1,8 billones de dólares, tras haber creado carteras de empresas cotizadas con exposición a este sector.

Decisiones de tipos

Banco de Japón

El Banco de Japón mantuvo su tipo de interés a corto plazo en el 0,75% en su reunión de marzo de 2026, manteniendo los costes de financiación en su nivel más alto desde septiembre de 1995. La decisión, anunciada horas después de que la Reserva Federal de EE. UU. dejara los tipos sin cambios, refuerza una postura global prudente.

La decisión del jueves estaba ampliamente descontada y se aprobó por 8 votos a 1, con Hajime Takata votando a favor de subir los tipos al 1%.

Los responsables consideran que la economía japonesa se está recuperando de forma moderada, pero advierten de que la escalada de tensiones en Oriente Medio está nublando las perspectivas.

El banco señaló que continuará subiendo tipos y ajustando el estímulo monetario si el crecimiento y la inflación evolucionan según lo previsto, destacando que los tipos reales siguen siendo significativamente bajos.

Mientras tanto, se espera que la inflación (CPI) caiga temporalmente por debajo del 2% antes de volver a presionarse al alza por el aumento de los precios del crudo.

Los responsables subrayaron la necesidad de vigilar de cerca los riesgos geopolíticos, los mercados energéticos y las tendencias económicas globales, dado su impacto en la recuperación y en la trayectoria de la inflación en Japón.

Por cierto... El USD/JPY de nuevo en ese peligroso nivel de los 160 donde siempre ocurren "cosas raras" no llamadas intervenciones que hacen que magicamente el JPY se fortalezca:

Banco de Inglaterra

El Banco de Inglaterra votó por unanimidad mantener el tipo de interés oficial en el 3,75% en marzo de 2026, ya que el conflicto en Oriente Medio ha provocado un fuerte aumento de los precios globales de la energía y las materias primas.

El Comité de Política Monetaria (MPC) está vigilando de cerca el riesgo de efectos de segunda ronda en salarios y precios, que podrían intensificarse cuanto más tiempo se mantengan elevados los costes energéticos.

Los datos recientes mostraron una inflación general del 0,1% en febrero, con presiones a medio plazo en gran medida sin cambios. Sin embargo, se espera que los mayores precios de la energía impulsen el IPC hasta un rango de entre el 3% y el 3,5% en los próximos trimestres, aunque una desaceleración de la actividad económica derivada del aumento de costes podría limitar estos efectos de segunda ronda.

El Comité continuará evaluando la evolución en Oriente Medio y en los mercados globales, preparado para ajustar la política según sea necesario para mantener la estabilidad de precios y apoyar un crecimiento sostenible.

Sorprendieron los comentarios al indicar que está dispuesto a subir los tipos de interés para contrarrestar el repunte de la inflación provocado por el conflicto en Oriente Medio.

Lo que hizo saltar a los rendimientos:

Banco Central Europeo

El BCE mantuvo los tipos de interés sin cambios, reafirmando su compromiso de estabilizar la inflación en el 2% a medio plazo.

El tipo de refinanciación principal se mantiene en el 2,15%, la facilidad de depósito en el 2,0% y la facilidad marginal de crédito en el 2,4%.

Los responsables destacaron que la guerra en Oriente Medio ha aumentado significativamente la incertidumbre, generando riesgos al alza para la inflación y a la baja para el crecimiento.

El BCE elevó sus previsiones de inflación, especialmente para 2026, debido al encarecimiento de la energía impulsado por el conflicto. La inflación general se proyecta ahora en el 2,6% en 2026, 2,0% en 2027 y 2,1% en 2028.

Las previsiones de inflación subyacente también se revisaron al alza, mientras que las estimaciones de crecimiento se recortaron, especialmente para 2026, debido al impacto de la guerra en los mercados de materias primas, los ingresos reales y la confianza.

El BCE prevé un crecimiento del PIB del 0,9% en 2026, 1,3% en 2027 y 1,4% en 2028.

Fuentes del BCE: el debate sobre posibles subidas de tipos podría tener que empezar en abril, salvo que haya una resolución rápida del conflicto en Oriente Medio.

Abril probablemente sea demasiado pronto para subir tipos; junio es más probable.

Los gobernadores consideran que las proyecciones base ya están desactualizadas.

Los operadores ahora ven más de un 60% de probabilidad de una subida de tipos del BCE para mayo; aproximadamente 70 puntos básicos de subidas están descontados para 2026, frente a unos 50 puntos básicos el miércoles

Situación de mercado

El flujo de noticias en torno al conflicto con Irán está volviéndose cada vez más preocupante para los mercados globales.

Sin embargo, pese al aumento de la tensión, el comportamiento de los precios sigue de cerca el patrón histórico típico que han mostrado las acciones estadounidenses durante shocks geopolíticos, y podríamos estar acercándonos al punto en el que los mercados suelen hacer suelo. (DB)

Y es que aunque las put probablemente estén en el petróleo y los bonos… Los mercados de renta variable, aun parecen tener un gran “aguante”.

Aunque la volatilidad implícita en acciones individuales sigue cotizando con una prima elevada frente al SPX, el Gráfico muestra lo baja que está la volatilidad implícita del NDX en comparación con el SPX, en gran parte porque las Mag7 se perciben como más “defensivas” en caídas (es decir, caerían menos que el SPX, que tiene mayor peso de la economía real). Este spread está cerca de mínimos de varios años.

Que el mercado tenga “tanto aguante” está provocando que las coberturas a la baja no están resultando rentables:

A medida que esas apuestas se deshacen, los creadores de mercado cierran posiciones cortas y las acciones reciben soporte mecánico. Por eso la prima de volatilidad implícita-realizada se ha reducido. La asimetría put/call a 90 días sigue siendo alta para el S&P 500, incluso cuando la asimetría put directa ha caído hacia el percentil 26, principalmente porque la asimetría call se sitúa cerca del percentil 3 .

Eso indica que el mercado está pagando menos por las caídas y todavía muy poco por las subidas, una situación que puede propiciar un repunte si se calman las tensiones en Oriente Medio.

Todo esto ayuda a explicar por qué las acciones ya no reaccionan a cada repunte del crudo con la misma intensidad que al comienzo de la guerra con Irán. La adaptación es un factor; una recuperación más lenta del petróleo es otro. Barclays señala que un crudo WTI en torno a los 95 dólares por barril resulta menos desestabilizador para las acciones estadounidenses si la velocidad de los cambios es menor.

El índice se está comportando mejor que la participación subyacente. La amplitud se ha reducido, menos acciones superan sus medias móviles de 200 días y el liderazgo se está desplazando hacia narrativas seculares de calidad, lo que, curiosamente, favorece a Mag7 y a partes del complejo de IA con mayor visibilidad de ganancias.

Vía Bloomberg

El SPX se encuentra actualmente en un régimen de gamma negativo, lo que implica:

Movimientos más amplificados

Menor estabilidad intradía

Mayor sensibilidad a flujos de cobertura

Además:

La Put Wall del SPX se ha desplazado a 6,500

Nos acercamos al nivel de la put larga del collar de JPM en 6,475 (vencimiento 31 de marzo)

J.J Montoya

OpEx representará el evento técnico más grande del mes, con aproximadamente el 35% de la exposición a opciones estadounidenses que se reducirá el 20 de marzo , un evento de compensación para gamma que podría aflojar significativamente las restricciones mecánicas que actualmente anclan el índice.

¿Por qué cae el oro?

El precio del oro al contado ha caído un 8,5% en la semana, lo que supone la peor semana desde marzo de 2020, pero anteriormente llegó a caer un 10%, lo que habría sido la peor semana desde 1983.

Y no quiero hablar de la plata:

Las fuertes caídas del oro esta semana se han producido durante las sesiones asiática y europea. Este patrón sugiere que no estamos ante un simple ajuste de posicionamiento, sino ante posibles ventas forzadas vinculadas a necesidades de liquidez.

Recuerde…

En este sentido, el oro podría estar funcionando como un indicador adelantado de tensiones en el sistema de financiación en dólares.

Diversas métricas del mercado apuntan en esa dirección: Los operadores de UBS han observado en los cross-currency basis (oste extra que tienes que pagar por conseguir dólares usando otra divisa) de pares como JPY/USD y CHF/USD reflejan un encarecimiento relativo del acceso al dólar fuera de Estados Unidos, lo que suele interpretarse como un aumento en la demanda de financiación en esta divisa.

La ampliación de los swap spreads refuerza la idea de que están emergiendo fricciones en los canales de liquidez y financiación del sistema financiero global.

Este contexto es especialmente sensible en Asia, donde una parte significativa del tejido corporativo y financiero mantiene pasivos denominados en dólares.

La combinación de mayores costes energéticos (acentuados por el repunte del GNL y la falta de reservas estratégicas en algunas economías) y el endurecimiento de las condiciones financieras está incrementando la presión sobre estas entidades.

Ante la necesidad de obtener liquidez en dólares, los agentes pueden verse obligados a deshacer posiciones en activos líquidos, como el oro, lo que explicaría en parte la debilidad observada en su precio.

Gracias por leer

Diego