Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierre de Wall Street mixto: El llamado "Trump Trade" sigue cobrando impulso en acciones, criptomonedas, rendimientos de bonos y oro.

La cesta de valores "favorecidos" por una posible victoria republicana continúa al alza, destacando especialmente en el sector tecnológico.

Las acciones tecnológicas de gran capitalización están teniendo un rendimiento superior, llevando al NASDAQ 100 de nuevo muy cerca de sus máximos. Esto impulsó al Nasdaq un 1% en el día, mientras que las acciones de pequeña capitalización y el Dow se quedaron rezagados.

Durante el día, los rendimientos del Tesoro terminaron prácticamente sin cambios. Sin embargo, antes experimentaron una montaña rusa de subidas durante la sesión europea, alcanzando máximos desde inicios de julio, y de bajadas en la sesión estadounidense, favorecidos por una buena subasta a 7 años y los datos débiles de ofertas JOLTs.

El dólar terminó el día sin cambios. El oro siguió escalando hasta alcanzar máximos históricos, mientras que Bitcoin, impulsado por el "Trump Trade", llegó a superar los 73,000 dólares.

Los precios del petróleo volvieron a bajar, con el WTI probando el nivel de 67 dólares.

El foco…

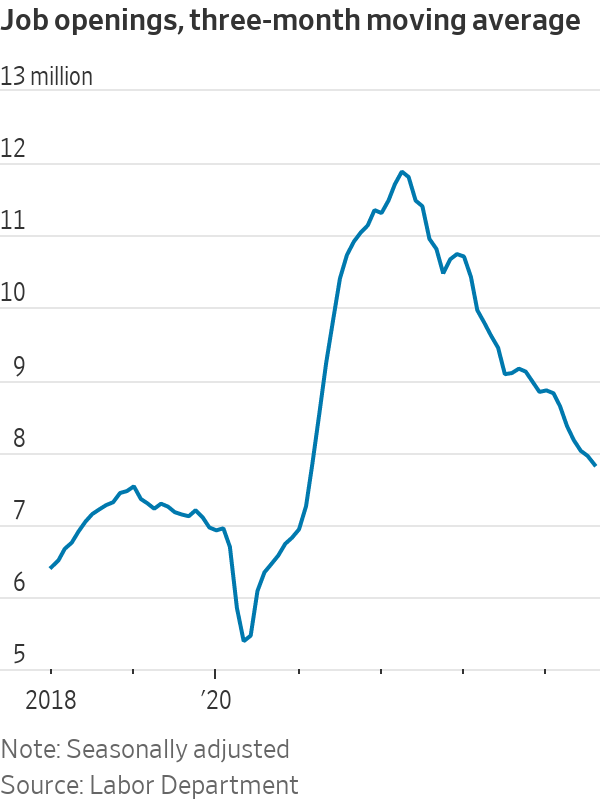

El número de ofertas de empleo JOLTs en EEUU cae a su menor nivel desde enero de 2021

OFERTA FLASH en Intefi

Este miércoles 30 de octubre llega el día d eofertas FLASH en Intefi Escuela de Negocios.

24h con descuentos hasta del 50% en multitud de programas.

Puede ser una interesante opción si estás interesado en alguna formación.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.16%

🔴 Dow Jones -0.36%

🟢 Nasdaq100 +0.98%

🔴 Russell2000 -0.27%

Otros activos

🔴 WTI -0.81%

🟢 XAU/USD +1.18%

🟢 BTC/USD +4.05%

Europa

🔴 German DAX -0.27%

🔴 Stoxx 600 -0.57%

🔴 France's CAC -0.61%

🔴 Spain's Ibex -0.91%

Asia

🟢 Nikkei 225 +0.77%

🟢 Hang Seng +0.49%

🟢 Nifty 50 +0.52%

Divisas

🔴 DXY -0.00% ≈ 103.966

🟢 EUR/USD +0.06%

🟢 USD/JPY +0.05%

🟢 GBP/USD +0.36%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierre de Wall Street mixto: El llamado "Trump Trade" sigue cobrando impulso en acciones, criptomonedas, rendimientos de bonos y oro. La cesta de valores "favorecidos" por una posible victoria republicana continúa al alza, destacando especialmente en el sector tecnológico.

Las acciones tecnológicas de gran capitalización están teniendo un rendimiento superior, llevando al NASDAQ 100 de nuevo muy cerca de sus máximos.

Esto impulsó al Nasdaq un 1% en el día,

mientras que las acciones de pequeña capitalización y el Dow se quedaron rezagados.

Renta fija

Durante el día, los rendimientos del Tesoro terminaron prácticamente sin cambios. Sin embargo, antes experimentaron una montaña rusa de subidas durante la sesión europea, alcanzando máximos desde inicios de julio, y de bajadas en la sesión estadounidense, favorecidos por una buena subasta a 7 años y los datos débiles de ofertas JOLTs.

ZeroHedge

Divisas y materias primas

El dólar terminó el día sin cambios. El oro siguió escalando hasta alcanzar máximos históricos,

mientras que Bitcoin, impulsado por el "Trump Trade", llegó a superar los 73,000 dólares.

Los precios del petróleo volvieron a bajar, con el WTI probando el nivel de 67 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Cadence Design Systems (CDNS): Beneficios y ingresos superaron las expectativas, además de aumentar el punto medio de la previsión de EPS ajustado para el año fiscal 2024.

Amkor Technology (AMKR): Las previsiones para el próximo trimestre quedaron muy por debajo de las expectativas.

Corning (GLW): Los resultados superaron las expectativas en ingresos y beneficios, con una previsión optimista también para el próximo trimestre.

Ford (F): La previsión anual decepcionó, con los ejecutivos indicando que fue debido a interrupciones en la cadena de suministro.

VF Corp (VFC): Beneficios, ingresos y el ingreso operativo ajustado mejor de lo esperado.

Royal Caribbean Cruises (RCL): La previsión de beneficios para el próximo trimestre quedó por debajo del consenso de los analistas.

DR Horton (DHI): Ingresos y beneficios decepcionaron.

McDonald’s (MCD): Las ventas en las mismas tiendas (SSS) mostraron una caída mayor de lo esperado y advirtieron que el E.coli podría afectar las ventas en el futuro.

PayPal (PYPL): Los ingresos no alcanzaron las expectativas.

F5 Networks (FFIV): Ingresos y beneficios superaron las expectativas, con una previsión anual para el FY25 también superior a lo esperado.

JetBlue (JBLU): La guía para el cuarto trimestre prevé una disminución de ingresos entre un 3% y un 7% interanual, peor que la caída del 1.4% esperada.

Pfizer (PFE): Beneficios por acción (EPS) e ingresos superaron ampliamente las expectativas, además de elevar la previsión anual.

Broadcom (AVGO): Desarrollando un chip de inferencia de IA con OpenAI, según Reuters; OpenAI ha reservado capacidad de fabricación en TSMC (TSM) para 2026, según Reuters. OpenAI también usa chips de AMD (AMD) además de los de Nvidia (NVDA).

Visa (V): Planea despedir a alrededor de 1400 empleados y contratistas, según WSJ, señalando que los despidos afectarán a los sectores de tecnología, ventas y asociaciones digitales.

En la sesión europea…

Resumen de sesión

El principal índice de acciones de Europa cayó el martes, afectado por una serie de resultados trimestrales débiles de grandes empresas como BP, Novartis y Santander, mientras que también predominó la cautela ante importantes datos económicos próximos.

El índice paneuropeo STOXX 600 cerró con una caída del 0.6%, después de alcanzar un máximo de más de una semana durante la sesión.

Las acciones de BP bajaron un 5% a niveles de julio de 2022 tras reportar su ganancia trimestral más baja en casi cuatro años, empujando al índice del sector energético (.SXEP) un 1.2% a la baja.

Novartis cayó un 4% debido a que los inversores se centraron en sus menores ventas de un prometedor radiofármaco, aunque la empresa elevó su previsión de ganancias para 2024 por tercera vez. El índice de salud (.SXDP) cayó casi un 1% a un mínimo de tres semanas, también afectado por una caída del 7.4% en el fabricante de implantes dentales Straumann después de un desempeño débil en su negocio en Norteamérica.

El sector de viajes y ocio (.SXTP) fue el más afectado, con una caída en las acciones del grupo aéreo alemán Lufthansa de un 5% tras reportar una disminución en su beneficio operativo del tercer trimestre.

Sin embargo, el banco con enfoque en Asia, HSBC Holdings, subió un 3.3% gracias a ganancias trimestrales mejores de lo esperado y un programa de recompra de acciones de 3 mil millones de dólares.

De las empresas del STOXX 600 que han reportado ganancias del tercer trimestre hasta la fecha, el 53% superó las estimaciones, ligeramente por debajo del promedio del 54%, según datos de LSEG. Los inversores también están enfocados en datos económicos como el PIB del tercer trimestre de la zona euro, la inflación de octubre y los datos de PIB y nóminas no agrícolas de EE. UU., todos programados para esta semana.

La Cámara de Comercio e Industria de Alemania recortó su previsión de estancamiento y ahora espera un crecimiento nulo para 2025 en la mayor economía de Europa. Tras alcanzar un máximo histórico el mes pasado, el STOXX 600 se ha mostrado débil. La cautela ante las elecciones de EE. UU. podría retrasar el camino del índice hacia el nivel clave de 530 puntos.

"El 530 es una posibilidad antes de fin de año, dado que los fundamentos podrían apoyarlo. Pero creo que dependería mucho del resultado de las elecciones de EE. UU.", dijo Fiona Cincotta, analista senior de City Index.

Algunos comentarios de acciones

Las acciones de Wartsila cayeron un 13.5% después de que el grupo de ingeniería finlandés informara una disminución en sus pedidos del tercer trimestre.

Santander Bank de Polonia subió un 4% tras superar las expectativas en sus resultados del tercer trimestre.

Adidas ganó un 3.8% gracias a un sólido crecimiento en China durante el tercer trimestre.

En la sesión asíatica…

Las acciones en Asia-Pacífico cerraron mixtas a pesar del impulso inicial tras el traspaso mayormente positivo desde Wall Street. Las ganancias en la región estuvieron limitadas y algunos mercados fueron volátiles debido a la falta de catalizadores nuevos antes de los datos clave que se publicarán esta semana.

El ASX 200 fue liderado por la fortaleza en las acciones de oro, ya que el metal precioso continuó con sus avances, y el sentimiento también fue apoyado por actividad de fusiones y adquisiciones con Myer adquiriendo marcas de ropa de Premier Investments.

El Nikkei 225 recuperó las pérdidas de apertura y extendió su avance impulsado por la reciente debilidad de la moneda y la baja en el desempleo.

El Hang Seng y el Shanghai Composite operaron mixtos, con el primero sostenido por la fortaleza en el sector tecnológico y la reflexión de los inversores sobre los reportes de ganancias, mientras que el índice de China continental fluctuó entre ganancias y pérdidas, influenciado por iniciativas políticas en el sector de vehículos eléctricos y temas de políticas para el cuidado infantil, equilibrados con tensiones tras la emisión de reglas finales de EE. UU. para limitar las inversiones estadounidenses en IA, semiconductores y otros sectores tecnológicos en China.

Eventos relevantes de la jornada

Estímulos de China

China está considerando aprobar la próxima semana la emisión de más de 10 billones de yuanes (1,4 billones de dólares) en deuda adicional en los próximos años para revivir su frágil economía, un paquete fiscal que se espera que se refuerce aún más si Donald Trump gana las elecciones estadounidenses, dijeron dos fuentes a través de Reuters.

El máximo órgano legislativo de China, el Comité Permanente de la Asamblea Popular Nacional (APN), busca aprobar el nuevo paquete fiscal, que incluye 6 billones de yuanes que se recaudarían en parte a través de bonos soberanos especiales, en el último día de una reunión que se realizará del 4 al 8 de noviembre.

La deuda por un valor de 6 billones de yuanes se recaudaría en un período de tres años, y agregaron que los ingresos se utilizarían principalmente para ayudar a los gobiernos locales a abordar los riesgos de deuda no contabilizada.

El monto total planificado, equivale a más del 8% de la producción de su economía. El presidente chino, Xi Jinping, ha hecho un llamamiento a los funcionarios instándolos a ayudar a mantener al país en el camino correcto para alcanzar el objetivo de crecimiento de este año.

Esta es la primera vez que Xi se pronuncia sobre la economía después del 18 de octubre, cuando China registró el crecimiento económico trimestral más bajo desde el primer trimestre del año pasado.

El comentario de Xi significa que alcanzar la meta sigue siendo un objetivo político primordial.

Confianza del consumidor

Tras conocer los datos de ofertas de empleo JOLTs que mostraron debilidad, los rendimientos cayeron a minimos del día... Sin embargo, unos fuertes datos de confianza del consumidor, los devolvieron a su nivel máximo de nuevo.

Los datos de confianza del consumidor de The Conference Board en octubre, que se han comido el "engaño de datos fuertes en septiembre" se disparó al alza y el índice general pasó de 99,2 a 108,8 (frente al 99,5 esperado).

ZeroHedge

Las expectativas para los próximos seis meses subió 6,3 puntos en octubre a 89,1, mientras que un indicador de las condiciones actuales aumentó más de 14 puntos a 138.

Este fue el mayor salto MoM en la situación actual desde mayo de 2021.

En una mezcla extraña, los encuestados esperan una mayor inflación, mayores rendimientos de los bonos y mayores precios de las acciones.

El indicador del mercado laboral del Banco muestra que la situación del empleo mejoró considerablemente después de unos meses feos... Todo ello, porque está reaccionando a los datos de septiembre, que estamos viendo que no eran la realidad...

Ofertas de empleo

De repente... El gran aumento de ofertas de empleo estadounidenses conocidas el mes pasado, que fue el más elevado desde agosto de 2023... DESAPARECIÓ.

Pasó de 8.040 millones a 7.861 millones en la revisión conocida hoy... Y no solo eso, si no que la cifra sigue a la baja:

El número de vacantes laborales cayó en 418,000, situándose en 7.443 millones en septiembre de 2024, muy por debajo de las expectativas del mercado de 7.99 millones.

¡Se trata del dato más bajo desde enero de 2021!

Las ofertas de empleo disminuyeron en septiembre y se revisaron a la baja en agosto, llevando el promedio móvil de tres meses a su nivel más bajo desde la reapertura en la primavera de 2021.

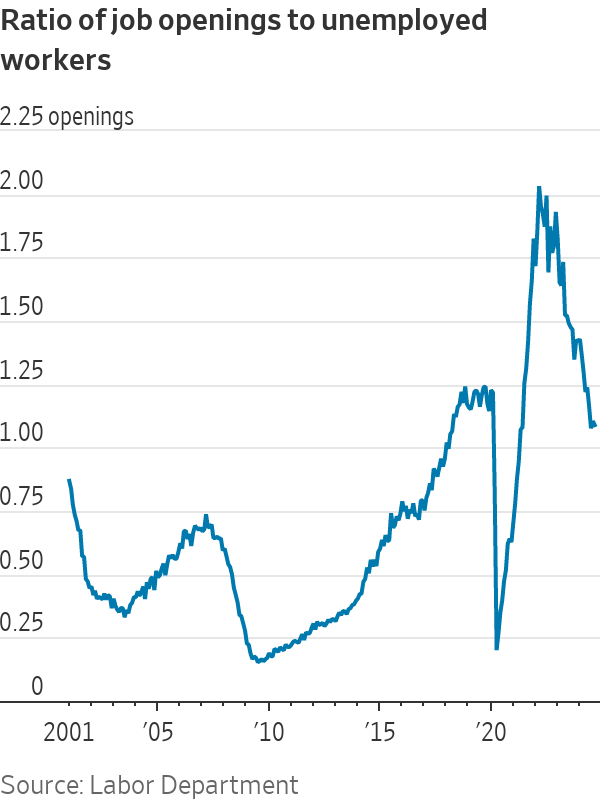

En septiembre, había menos de 1.1 vacantes de empleo publicadas por cada trabajador contado como desempleado.

Para los trabajadores del sector privado en septiembre:

La tasa de despidos subió al 1.3% desde un 1.2% revisado al alza (anteriormente 1.1%).

La tasa de ofertas de empleo cayó al 4.7%, el nivel más bajo en cuatro años.

La tasa de contratación aumentó ligeramente a un aún bajo 3.8%.

La tasa de renuncias se situó en 2.1%, cerca de un mínimo de 10 años.

Las vacantes disminuyeron en los sectores de atención médica y asistencia social (-178,000); en el gobierno estatal y local, excluyendo educación (-79,000); y en el gobierno federal (-28,000), pero aumentaron en finanzas y seguros (+85,000).

Revisiones de ofertas de empleo... Quien me conoce saber que soy superoptimista con todo... Pero lo de los últimos meses con el empleo... Huele bastante mal. No sé yo que pasará si en algún momento muestran los datos reales cuando toca... ¿Quizás tras elecciones?

ZeroHedge

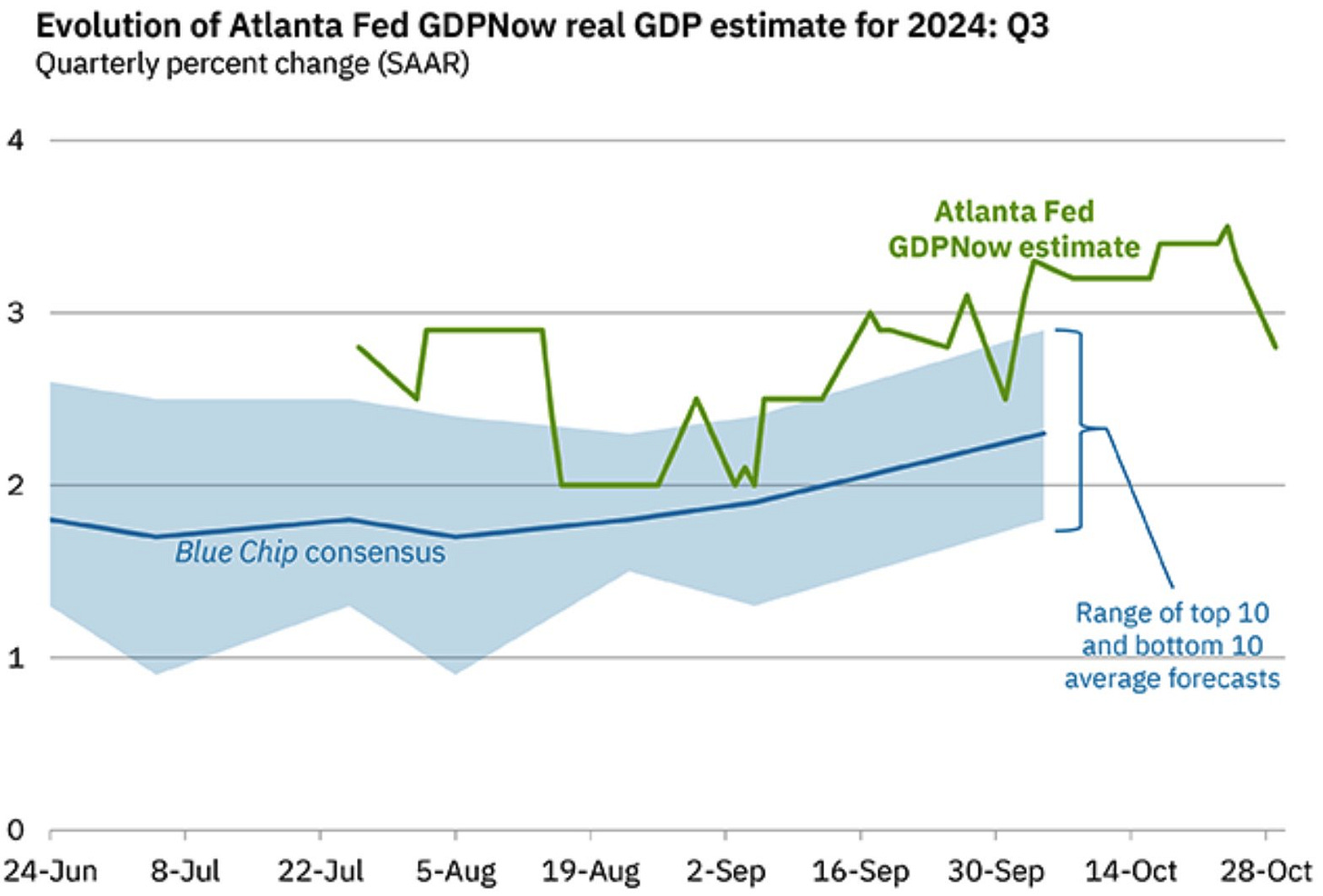

Mañana conoceremos el PIB…

La Reserva Federal de Atlanta ha publicado el último informe de seguimiento del tercer trimestre, que supone una considerable rebaja del 3,3% al 2,8%.

El informe oficial se publicará mañana.

«Tras la publicación esta mañana de los Indicadores Económicos Adelantados de la Oficina del Censo de EE.UU., la previsión actual de la contribución de las exportaciones netas al crecimiento del PIB real del tercer trimestre cayó de 0,04 puntos porcentuales a -0,38 puntos porcentuales», señala el informe.

Si los datos de la semana siguen esta línea… Podríamos estar ante el pico de los rendimientos:

Resultados más importantes del día

Lo que hasta ahora fue una temporada de resultados sólida, aunque no estelar, está a punto de entrar en acción a medida que los gigantes tecnológicos informan sus resultados del tercer trimestre, aunque a diferencia de los trimestres anteriores, se espera que el crecimiento sea mucho más moderado.

Además, para estas compañías, el posicionamiento, no es tan elevado como es trimestres anteriores:

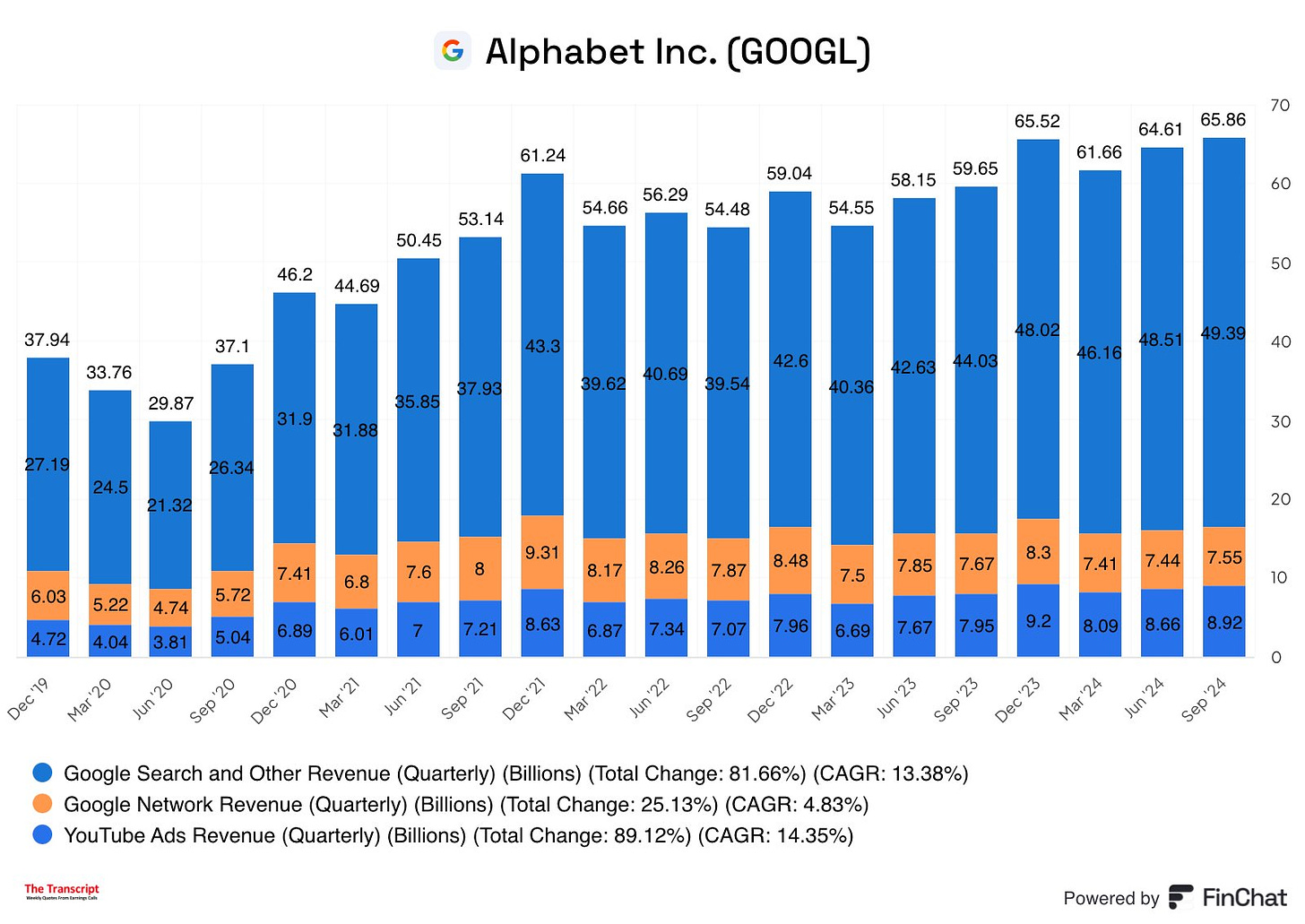

RESULTADOS DE ALPHABET Q3 2024

EPS del Q3: $2.12, superando la estimación de $1.84

Ingresos totales: $88.3 mil millones (+15.1%), superando la estimación de $86.45 mil millones

Google Search & Otros: $49.4 mil millones (+12.2%), superando la estimación de $49.08 mil millones

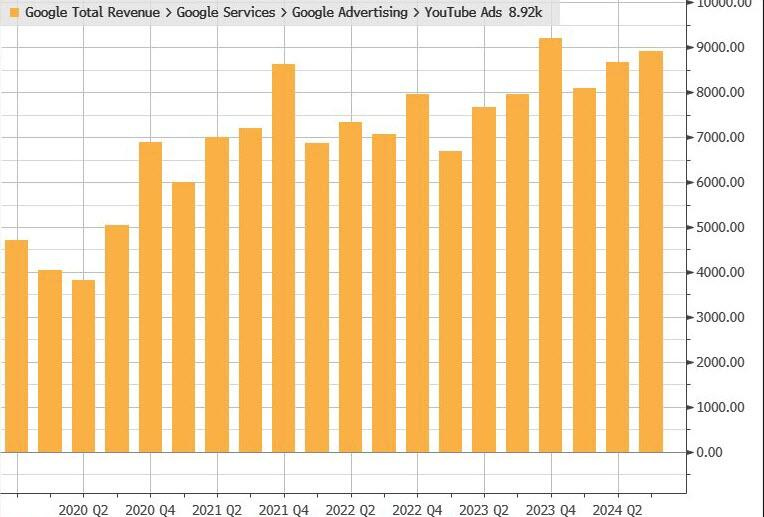

Ingresos por publicidad de YouTube: $8.9 mil millones (+12.2%), superando la estimación de $8.89 mil millones

Google Network: $7.5 mil millones (-1.6%), superando la estimación de $7.41 mil millones

Ingresos totales de publicidad de Google: $65.9 mil millones (+10.4%), superando la estimación de $65.5 mil millones

Suscripciones, Plataformas y Dispositivos de Google: $10.7 mil millones (+27.8%), superando la estimación de $9.79 mil millones

Total de ingresos de Google Services: $76.5 mil millones (+12.5%), superando la estimación de $75.24 mil millones

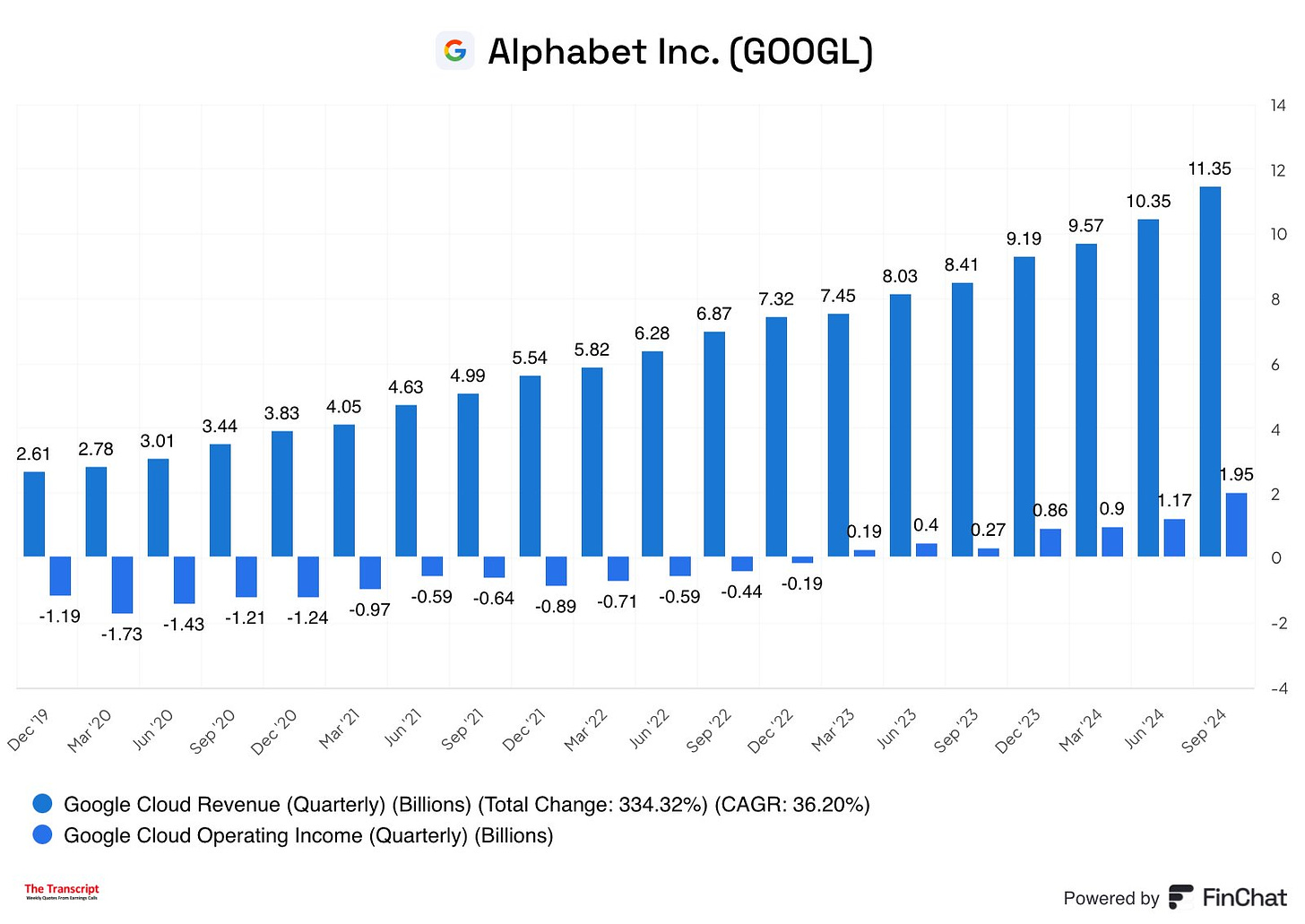

Google Cloud: $11.4 mil millones (+34.9%), superando la estimación de $10.79 mil millones

Ingresos de Other Bets: $388 millones (+30.6%), superando la estimación de $377.9 millones

Ingreso operativo total: $28.52 mil millones, superando la estimación de $26.67 mil millones

Ingreso operativo de Google Services: $30.86 mil millones, superando la estimación de $28.47 mil millones

Ingreso operativo de Google Cloud: $1.95 mil millones, superando la estimación de $1.11 mil millones

Pérdida operativa de Other Bets: $1.12 mil millones, por debajo de la estimación de pérdida de $1.16 mil millones

Margen operativo: 32%, superando la estimación de 31.4%

Gasto de capital: $13.06 mil millones, superando la estimación de $12.88 mil millones

Total de TAC: $13.7 mil millones (+8.5%)

Número de empleados: 181,269 (-0.6%), por debajo de los 182,381 del año anterior

Un apunte rápido sobre YouTube: fue comprado por Google en 2006 por 1.650 millones de dólares; YouTube ahora genera 1.650 millones de dólares de ingresos cada 17 días.

Si bien las cifras de Google en materia de nube fueron estelares, con un aumento de los ingresos de 8.400 millones de dólares a 11.300 millones de dólares y superando las estimaciones de 10.800 millones de dólares, lo que los inversores querían escuchar era más sobre el progreso de la empresa en materia de inteligencia artificial. Esto es lo que dijo el director ejecutivo Sundar Pichai:

En el área de búsqueda, nuestras nuevas funciones de inteligencia artificial están ampliando lo que las personas pueden buscar y cómo lo hacen. En la nube, nuestras soluciones de inteligencia artificial están ayudando a impulsar una adopción más profunda de los productos entre los clientes existentes, atraer nuevos clientes y cerrar acuerdos más importantes. Y los ingresos totales por anuncios y suscripciones de YouTube superaron los 50 mil millones de dólares en los últimos cuatro trimestres por primera vez.

Al igual que otras grandes empresas tecnológicas, Alphabet ha estado invirtiendo dinero en el desarrollo de inteligencia artificial, una estrategia que ha ayudado a impulsar la demanda de sus servicios en la nube, cuyos ingresos aumentaron un 32% en el primer trimestre. Si bien Google sigue en un distante tercer lugar en el mercado de la computación en la nube, detrás de Amazon y Microsoft, la destreza de la empresa en inteligencia artificial podría ayudarla a cerrar la brecha.

Alphabet anunció un dividendo en efectivo de $0,20 por acción que se pagará el 16 de diciembre de 2024 a los accionistas registrados al 9 de diciembre de 2024, en cada una de las acciones Clase A, Clase B y Clase C de la compañía.

También anunció la recompra de 15.300 millones de dólares en acciones bajo su nuevo programa de recompra de 70.000 millones de dólares.

Resultados de AMD Q3 2024:

EPS ajustado: $0.92 (estimado $0.92)

Ingresos: $6.8 mil millones (estimado $6.71 mil millones)

Ingreso operativo ajustado: $1.72 mil millones (estimado $1.71 mil millones)

Margen operativo ajustado: 25% (estimado 25.4%)

Gastos en I+D: $1.64 mil millones (estimado $1.61 mil millones)

CapEx: $132 millones (estimado $147.7 millones)

Perspectiva de ingresos para Q4: entre $7.2 mil millones y $7.8 mil millones (estimado $7.55 mil millones)

Perspectiva de margen bruto ajustado para Q4: alrededor del 54% (estimado 54.2%)

Perspectiva: Oportunidades de crecimiento significativas

Resultados de Visa Q4 2024:

EPS ajustado: $2.71, superando la estimación de $2.58

Ingresos netos: $9.62 mil millones, superando la estimación de $9.49 mil millones

Transacciones procesadas por Visa: $61.5 mil millones, en línea con la estimación de $61.5 mil millones

Los gráficos destacados de la sesión

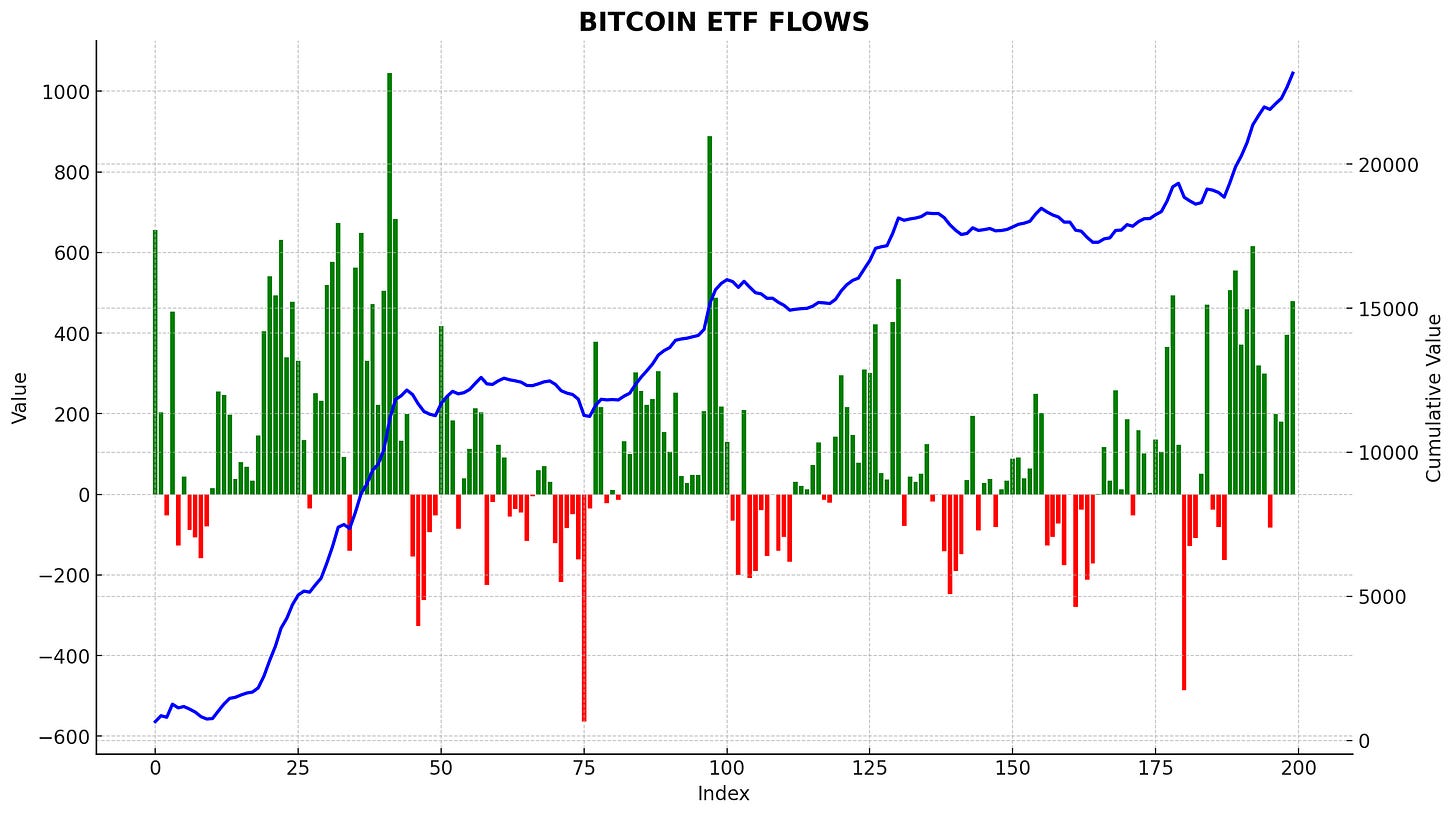

1- Bitcoin supera los 73.000 dólares por primera vez desde junio. A falta de una semana para las elcciones americanas, Bitcoin se considera el principal activo beneficiado por el TrumpTrade.

2- Grandes entradas de capital en ETF de Bitcoin en los últimos días: 4,3 MIL MILLONES de entradas para los ETFs en sólo 12 días. 479 millones de dólares ayer. Vía Bitcoin Archive

3- El estado de ánimo de los consumidores alemanes está mejorando, pero sigue siendo «extremadamente bajo» en medio de las crisis corporativas en el país, incluidos los planes de cierre de plantas del titán automovilístico Volkswagen.

El indicador prospectivo Gfk subió 2,7 puntos a -18,3 puntos para noviembre, el nivel más alto desde abril de 2022, cuando el estado de ánimo se desplomó después de que Rusia lanzara su invasión a gran escala de Ucrania.

Las expectativas de ingresos y la probabilidad de realizar compras mejoraron, mientras que la propensión al ahorro disminuyó ligeramente, según la encuesta. Pero el pesimismo se acentuó por tercer mes consecutivo en lo que respecta a las expectativas de la economía alemana para los próximos 12 meses.

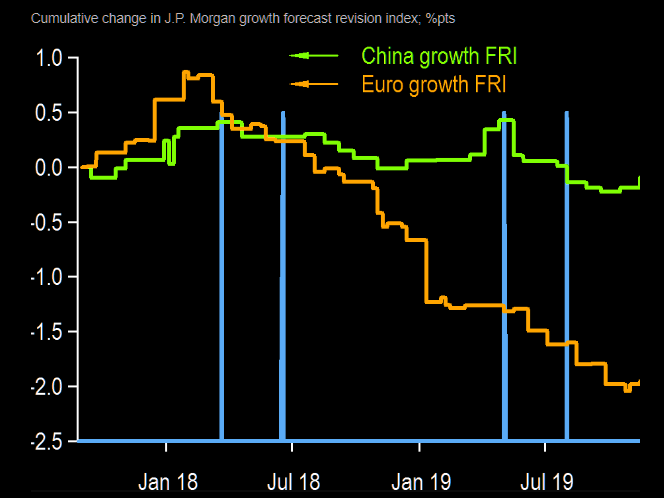

4- Los anuncios arancelarios de China para 2018-2019 coincidieron con una perspectiva de crecimiento más lento para China, pero con rebajas aún más profundas para la eurozona.

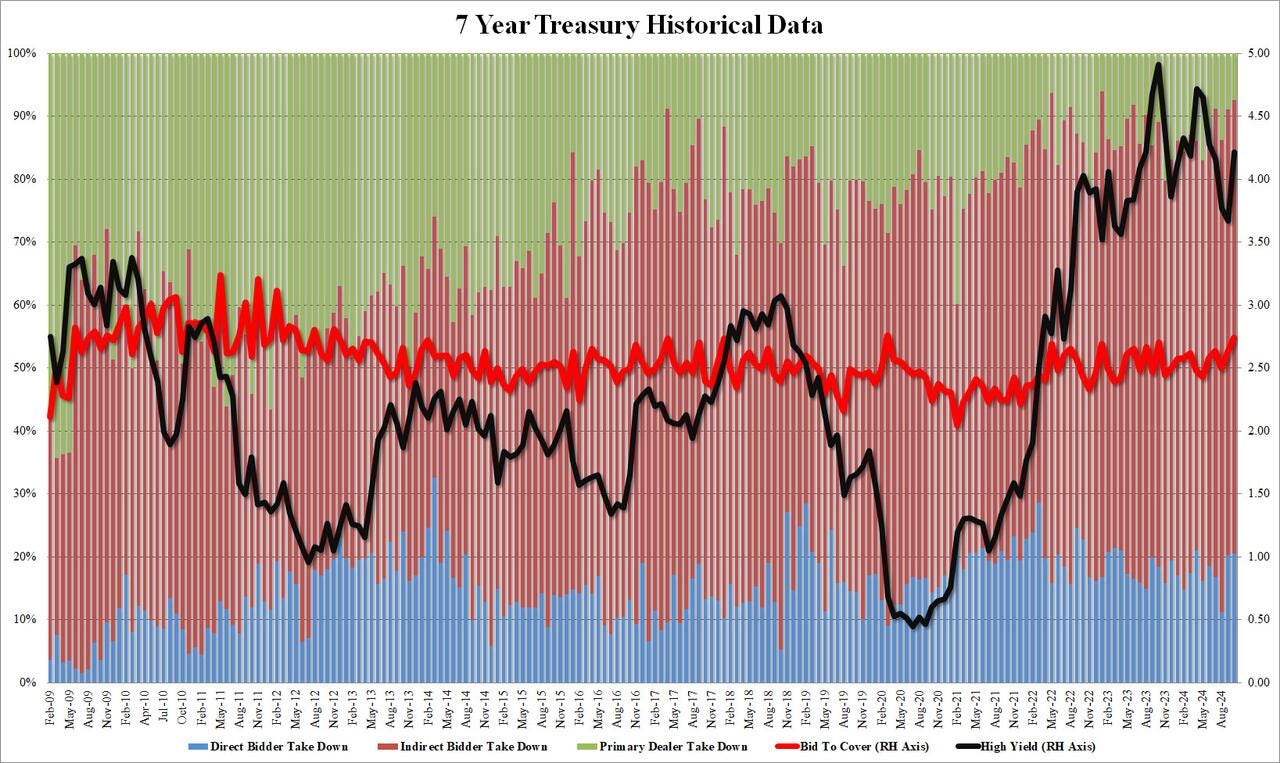

5- Después de dos feas subastas ayer (la de 2 años mucho más que la de 5) para comenzar la semana, hace unos momentos el Tesoro concluyó la emisión de cupones de la semana, al vender 44 mil millones de dólares en bonos a 7 años en lo que fue una subasta estelar.

Tasa de rendimiento máximo: 4.215% (anterior 3.668%)

Ratio oferta-cobertura: 2.74 (anterior 2.63)

Aceptación directa: 20.6% (anterior 20.3%)

Aceptación indirecta: 72.0% (anterior 70.8%)

WI (rendimiento en emisión): 4.235%

Los datos de empleo inferiores a lo esperado y esta subasta tan fuerte están haciendo que los rendimientos a 10 años caigan por debajo del 4.30%.

6- El Nasdaq Composite acaba de alcanzar un nuevo ATH. Desde su lanzamiento en febrero de 1971, ha ofrecido una rentabilidad media anual del 10,8%.

7 - El llamado "Trump Trade" sigue cobrando impulso en acciones, criptomonedas, rendimientos de bonos y oro...

Para mañana…

Europa

🌶️🌶️ PIB QoQ de Francia (miércoles): Se espera que muestre un crecimiento económico del 0.4% en el tercer trimestre.

🌶️🌶️ PIB QoQ de España (miércoles): Se espera que muestre un crecimiento económico del 0.6% en el tercer trimestre.

🌶️🌶️ Previa de la inflación de octubre en España (miércoles): Se espera un dato de crecimiento interanaul del 1.7%.

🌶️🌶️🌶️ PIB QoQ de Alemania (miércoles): Se espera que muestre un decrecimiento económico del 0.1% en el tercer trimestre.

🌶️🌶️🌶️ PIB QoQ de Europa (miércoles): Se espera que muestre un crecimiento económico del 0.2% en el tercer trimestre.

🌶️🌶️ Previa de la inflación de octubre en Alemania (miércoles): Se espera un dato de crecimiento interanual del 1.8%.

Estados Unidos

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera que aumente en 110K, por debajo de los 143K que se registraron el mes anterior.

🌶️🌶️🌶️ PIB QoQ (miércoles): Se espera que muestre un crecimiento económico del 3% en el tercer trimestre.

🌶️🌶️🌶️ Anuncio de endeudamiento trimestrales del Tesoro de EE. UU. (miércoles)

🌶️🌶️ Venta de viviendas pendientes (miércoles): Se espera un dato del 1%, superior al 0.6% del mes anterior.

Earnings

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv