Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Aviso: La semana que viene hasta el jueves, este boletín estará parado por motivos personales. Gracias por el apoyo.

Resumen del día

Cierra Wall Street con rebotes generalizados: SPX +0.70%, NDX +0.97%, Dow +0.01%, Russell +1.04%.

El índice que más se ha visto afectado estos días fue el Dow Jones, que después de 4 semanas alcistas, sufrió su peor semana desde marzo de 2023. Los sectores de Real Estate, energía y materiales básicos han sido un gran lastre.

El Nasdaq tuvo un desempeño espectacularmente superior durante la semana, mientras que el S&P logró recuperarse hoy para ponerse en verde durante la semana (ambos subieron durante cinco semanas consecutivas).

El día de hoy se vio cierta recuperación para maquillar la semana, pero, al igual que ayer, no hubo grandes impulsores de la caída, y hoy tampoco los hay para la subida. Los rendimientos fueron ligeramente a la baja, pero el bono a 10 años va a cerrar en niveles del 14 de mayo, de 4.46%.

El dólar corrigió cerca de un 0.3%, y frente al JPY, se fortaleció un 0.04%. El oro subió más de un 0.2%, pero se deja más de un 3% en la semana. El bitcoin subía un 1.72% en el día de hoy. El WTI, que ayer cerró abajo de los $77, los recuperó para finalizar la semana.

Donde poner el foco

Goldman Sachs desplaza de julio a septiembre la primera bajada de tipos. Esto es lo que piensan las principales casas de análisis:

Patrocinador de hoy:

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Soy Pablo Gil, economista, experto en finanzas y mercados, formador y trader profesional durante casi cuatro décadas.

Te invito al directo del 3 de junio, donde te explicaré:

Cómo estoy preparando su cartera para el resto de 2024 y 2025

Te hablaré de mi inversión en inmobiliario, oro, Ethereum y la bolsa china. También te contaré en base a qué elaboro mi estrategia y te compartiré mi análisis de lo que podría suceder en los mercados a partir de verano.

Cómo mejorar tu perspectiva financiera para tomar mejores decisiones

Te enseñaré qué factores te ayudarán en el futuro para que tus inversiones tengan mejores resultados, mostrándote cómo diferenciar las oportunidades genuinas de las distracciones que nos rodean en un panorama tan cambiante.

Cómo acceder a nueva formación: MÁSTER DE INVERSIÓN Y TRADING EN MERCADOS (solo 500 plazas)

Un programa completo y extenso diseñado para enseñarte cómo mejorar de una vez por todas tu educación financiera y lograr que tus inversiones den los resultados esperados.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.70%

🟢 Dow Jones +0.01%

🟢 Nasdaq100 +0.99%

🟢 Russell2000 +1.04%

Otros activos

🟢 WTI +1.04%

🟢 XAU/USD +0.25%

🟢 BTC/USD +1.44%

Europa

🟢 German DAX +0.01%

🔴 Stoxx 600 -0.19%

🔴 France's CAC -0.09%

🔴 Spain's Ibex -0.58%

Asia

🔴 Nikkei 225 -1.17%

🔴 Hang Seng -1.38%

🔴 Nifty 50 -0.05%

Divisas

🔴 DXY -0.28% ≈ 104.325

🟢 EUR/USD +0.30%

🟢 USD/JPY +0.04%

🟢 GBP/USD +0.30%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con rebotes generalizados:

El índice que más se ha visto afectado estos días fue el Dow Jones, que después de 4 semanas alcistas, sufrió su peor semana desde marzo de 2023. Los sectores de Real Estate, energía y materiales básicos han sido un gran lastre.

El Nasdaq tuvo un desempeño espectacularmente superior durante la semana,

mientras que el S&P logró recuperarse hoy para ponerse en verde durante la semana (ambos subieron durante cinco semanas consecutivas).

El día de hoy se vio cierta recuperación para maquillar la semana, pero, al igual que ayer, no hubo grandes impulsores de la caída, y hoy tampoco los hay para la subida.

El Russell 2000 fue el claro ejemplo de la mayoría de empresas no magníficas:

Renta fija

Los rendimientos fueron ligeramente a la baja,en el día de hoy, no en la semana…

El bono a 10 años va a cerrar en niveles del 14 de mayo, de 4.46%.

Divisas y materias primas

El dólar corrigió cerca de un 0.3%, y frente al JPY, se fortaleció un 0.04%.

El oro subió más de un 0.2%, pero se deja más de un 3% en la semana, su peor semana en 8 meses

El bitcoin subía un 1.72% en el día de hoy…. Aunque mejor comportamiento tuvo ETH. Fue la mejor semana de ETH en relación con BTC desde mayo de 2021...

El WTI, que ayer cerró abajo de los $77, los recuperó para finalizar la semana.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA) +2.5%: Recorta precios en China mientras compite con Huawei.

Intuit (INTU) -8.5%: La guía de beneficios para el próximo trimestre fue baja. Aunque las ganancias superaron las expectativas, la perspectiva anual superó las expectativas.

Workday (WDAY) -15.5%: Recorta la perspectiva de ingresos por suscripción para el año fiscal 2025.

Tesla (TSLA) +3%: Reducirá la producción del Model Y en la planta de Shanghái en al menos un 20% durante marzo-junio de 2024, según Reuters, citando fuentes.

Eli Lilly (LLY) sin cambios: Gastará USD 5.3 mil millones para fabricar más Mounjaro y Zepbound, según WSJ; se espera que el nuevo sitio comience a producir medicamentos cerca de finales de 2026. El CEO dice que están retrasando los medicamentos GLP1 fuera de EE. UU. hasta que mejore el suministro.

Ross Stores (ROST) +8%: Supera las expectativas en ingresos y beneficios, y eleva la perspectiva de ganancias anuales.

Deckers Outdoors (DECK) +14%: EPS e ingresos superaron las expectativas. Guardant

Health (GH) +13.5%: Reanudó el comercio después de que la acción fue suspendida desde el cierre del 22 de mayo. Esta mañana, el Comité Asesor de la FDA recomendó la aprobación de la prueba de sangre Shield de Guardant Health.

Stericycle (SRCL) +15.5%: Supuestamente está considerando la venta después de recibir interés de adquisición, según Bloomberg.

En la sesión europea…

Resumen de sesión

Las acciones europeas terminaron a la baja el viernes y cayeron durante la semana, ya que los indicios de presiones persistentes en los precios en EE. UU. y una economía en recuperación en la zona euro arrojaron dudas sobre las perspectivas de varios recortes de tasas de interés por parte de los principales bancos centrales este año.

El índice paneuropeo STOXX 600 bajó un 0.1%, registrando una pérdida semanal de casi un 0.4%, la mayor en tres semanas.

Los recortes de tasas traen financiamiento más barato para empresas y consumidores, lo que puede traducirse en más negocios y ganancias.

Sin embargo, los inversores se volvieron más cautelosos después de que los responsables de la política europea advirtieran sobre la flexibilización monetaria más allá de junio, deseosos de evitar un aumento de las presiones inflacionarias, especialmente si la Fed continúa retrasando su ciclo de flexibilización.

Actualmente, los operadores están valorando 55 puntos básicos de recortes por parte del Banco Central Europeo, frente a los 67 puntos básicos de hace una semana.

Los rendimientos de los bonos de la zona euro registraron su mayor aumento semanal en un mes, después de que una encuesta mostrara que la actividad empresarial en la zona euro se expandió al ritmo más rápido en un año en mayo, mientras que datos separados confirmaron que la economía de Alemania se expandió en el primer trimestre de 2024.

"Con el impulso del crecimiento y la inflación aún disminuyendo, el (banco central) está en una posición favorable para esperar los datos de los próximos meses antes de hacer compromisos firmes sobre la trayectoria de la tasa de política", dijeron los analistas de Danske Bank en una nota.

Las acciones defensivas, menos sensibles a los ciclos económicos, como las de servicios públicos, salud y alimentos y bebidas, fueron las más afectadas, mientras que las cíclicas, como las de seguros y el sector automotriz, estuvieron entre las de mejor desempeño.

Algunos comentarios de acciones

Acciona cayó un 7.1% después de que el conglomerado español de construcción y energía redujera su previsión de crecimiento de ganancias centrales para este año, basándose en los precios de energía previstos.

Renault subió un 5.2% y estuvo entre los mejores rendimientos en el índice principal después de que el fabricante de automóviles francés anunciara un plan de recompra de acciones y UBS mejorara la calificación de la acción a "neutral" desde "vender".

Equinor dijo que, junto con sus socios en el campo de gas Troll del Mar del Norte, el más grande de Europa, invertirán $1.13 mil millones para aumentar aún más la producción, lo que hizo que las acciones de la empresa energética noruega cayeran un 2.7%.

Abrdn subió un 1.6% después de que el administrador de fondos del Reino Unido dijera que el CEO Stephen Bird ha renunciado, tras un turbulento mandato de cuatro años marcado por grandes salidas de efectivo de clientes y un cambio de marca muy criticado.

En la sesión asíatica…

Las acciones de APAC siguieron la tendencia vendedora de Wall Street, donde la euforia inicial relacionada con NVIDIA se desvaneció después de que los fuertes datos del PMI de EE. UU. elevaran el dólar y los rendimientos.

El ASX 200 cayó con un rendimiento inferior en los sectores de consumo y sensibles a las tasas.

El Nikkei 225 abrió con una brecha a la baja por debajo del nivel de 39,000 debido a los vientos en contra provenientes de EE. UU., mientras los participantes digerían datos de inflación mixtos que desaceleraron el ritmo respecto al mes anterior.

El Hang Seng y el Shanghai Composite estaban a la baja, con el primero lastrado por pérdidas en el sector inmobiliario y con las acciones tecnológicas presionadas por ganancias mixtas, mientras que las caídas fueron limitadas en el continente debido a la falta de catalizadores.

Eventos relevantes de la jornada

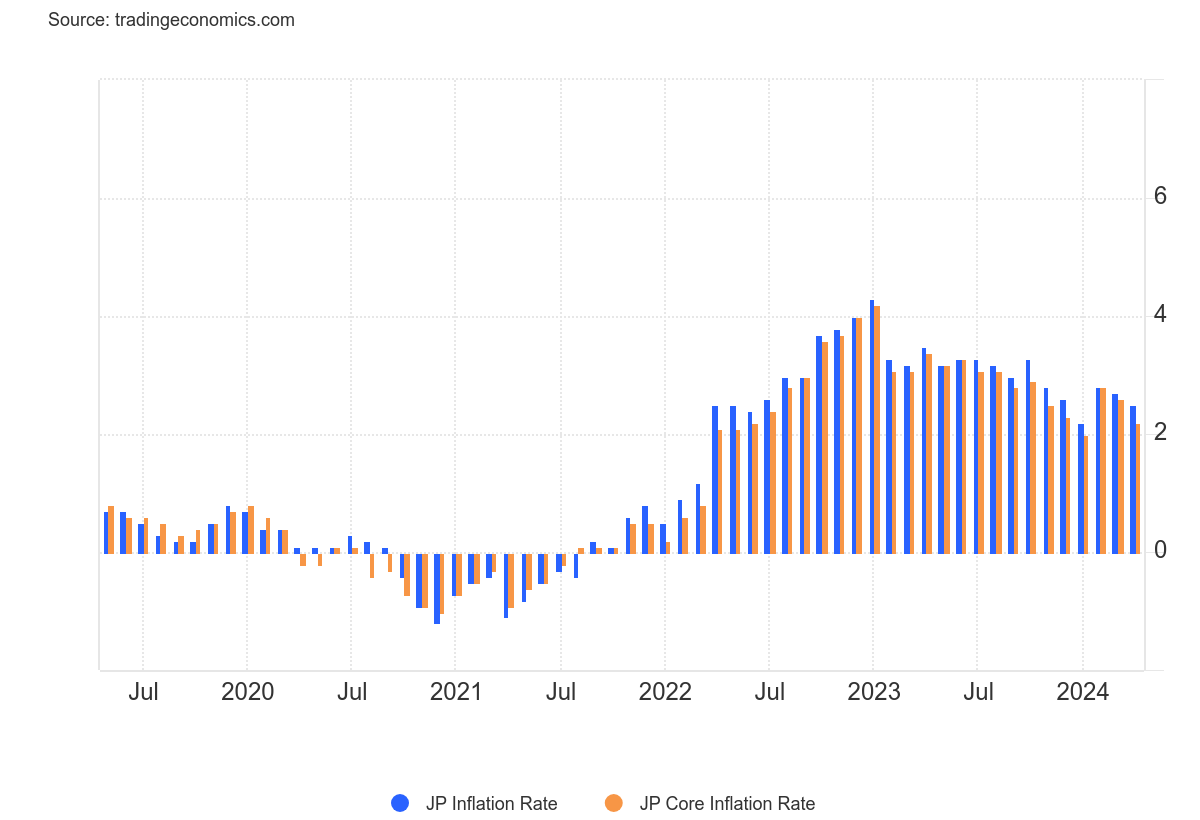

Inflación Japón

El índice de precios al consumidor (IPC) subyacente en Japón, que excluye los alimentos frescos pero incluye los costos de combustible, aumentó un 2.2% interanual en abril de 2024, desacelerándose por segundo mes consecutivo después de un aumento del 2.6% en marzo, en línea con las expectativas.

El dato general quedó en el 2.5%.

La desaceleración se debió a una inflación más moderada en los alimentos, pero se mantuvo por encima del objetivo del 2% del Banco de Japón (BOJ) ya que un yen débil aumentó los costos de importación.

La inflación subyacente en Japón ha estado en o por encima del objetivo del BOJ durante 25 meses consecutivos, manteniendo la presión sobre el banco central para endurecer aún más la política monetaria.

El BOJ cambió su política monetaria en marzo, aumentando las tasas de interés por primera vez desde 2007 y poniendo fin a ocho años de tasas de interés negativas en medio de salarios crecientes e inflación alta.

Los mercados también apuestan a que el banco central endurecerá aún más la política, elevando el rendimiento a 10 años de Japón al 1% esta semana, por primera vez desde mayo de 2013.

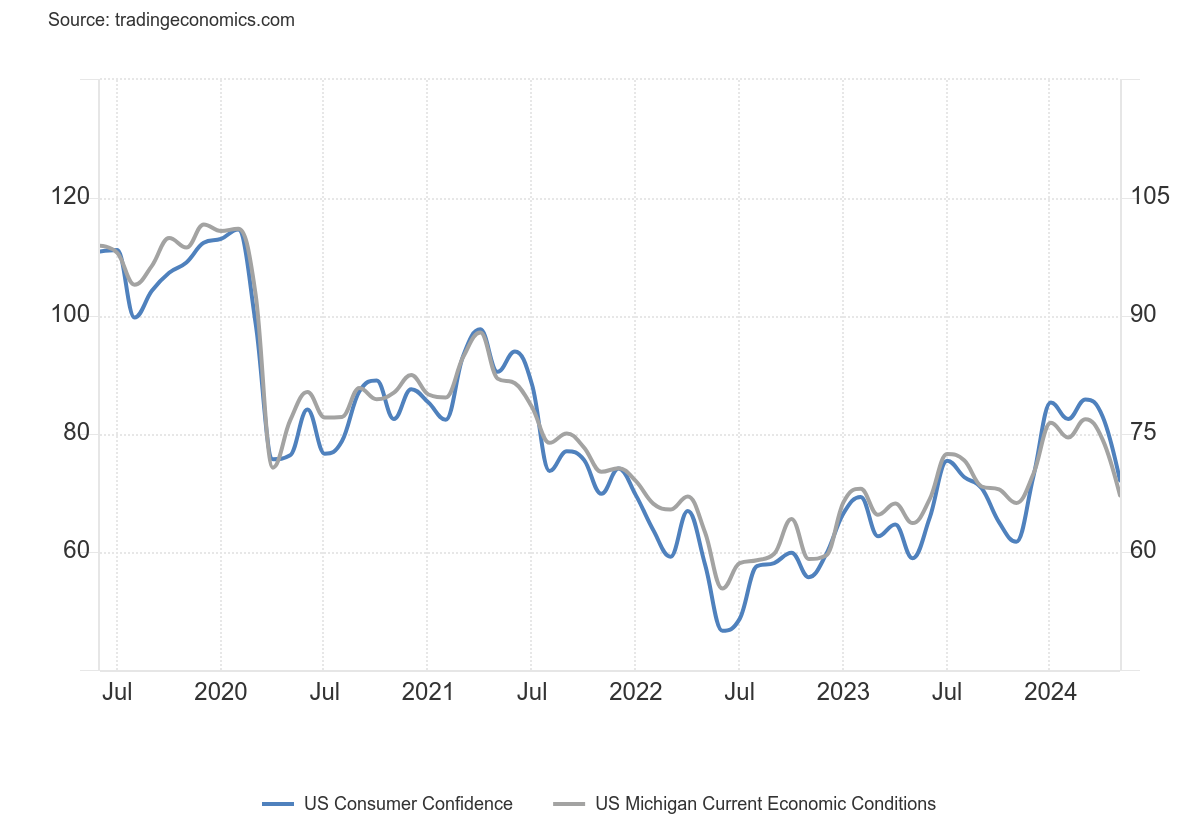

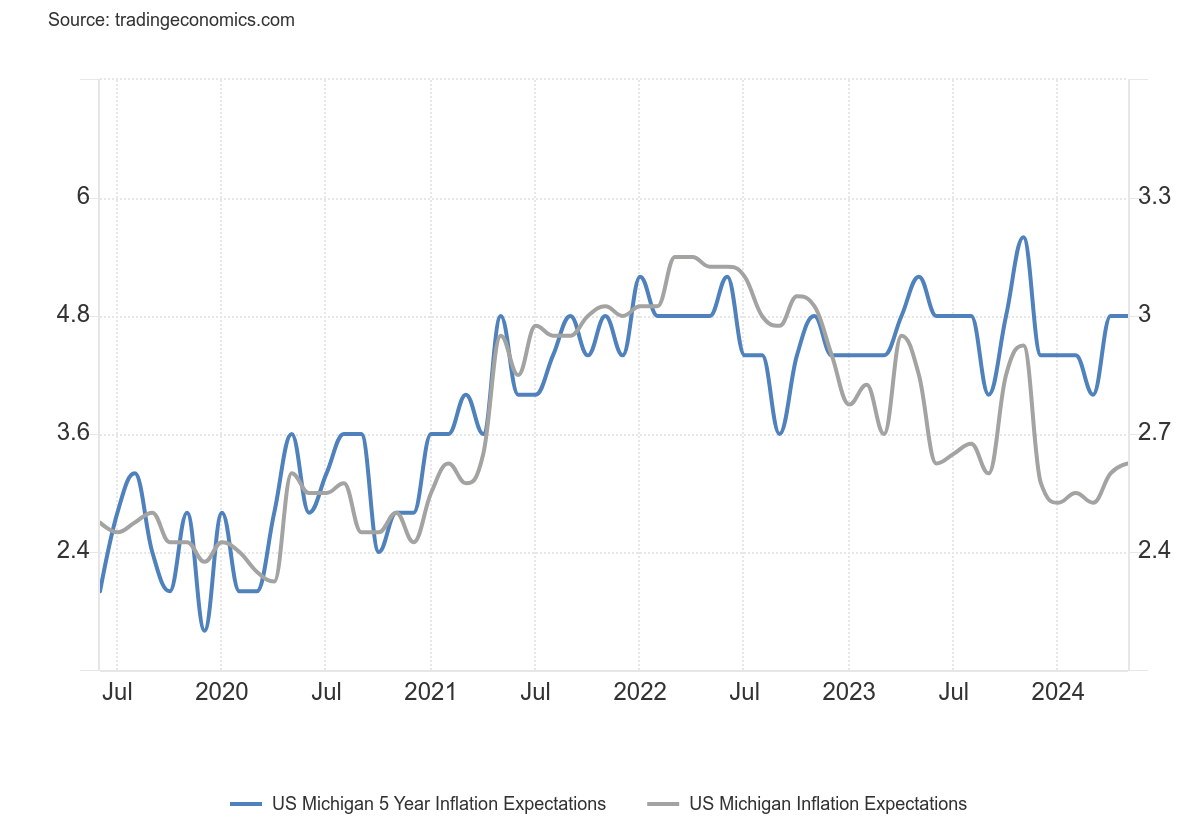

Datos Universidad de Michigan

La confianza del consumidor en EE. UU., medida por la Universidad de Michigan, se revisó al alza a 69.1 en mayo de 2024 desde una lectura preliminar de 67.4, aunque sigue siendo la más baja en seis meses.

Las expectativas de inflación para el próximo año aumentaron menos de lo anticipado inicialmente, a 3.3% desde el 3.5% de la estimación preliminar, pero se mantuvieron en el nivel más alto en seis meses. Asimismo, la perspectiva de inflación a cinco años se mantuvo estable en 3%, por debajo del 3.1% de la lectura preliminar.

Mientras tanto, tanto las condiciones actuales (69.6 frente a 68.8) como las expectativas (68.8 frente a 66.5) se revisaron al alza. Aun así, la perspectiva para las condiciones comerciales del próximo año experimentó una disminución notable, mientras que las opiniones sobre las finanzas personales cambiaron poco.

Los consumidores expresaron una preocupación particular sobre los mercados laborales; esperan que las tasas de desempleo aumenten y el crecimiento de los ingresos se desacelere. La perspectiva de mantener altas las tasas de interés también afectó negativamente la opinión de los consumidores.

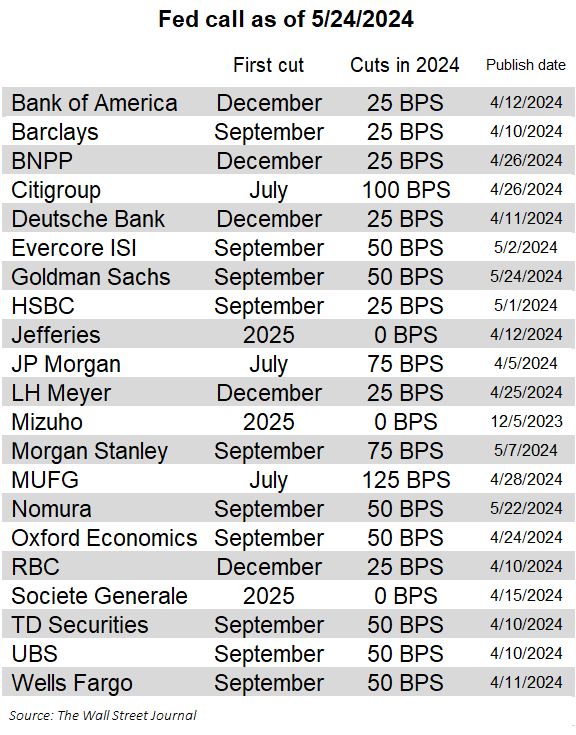

Goldman cambia de julio a septiembre su bajada de tipos

Goldman Sachs ha cambiando su previsión de recorte de la Fed a septiembre, la mayoría de los pronosticadores bancarios y otros tipsheets de la Fed ven ahora el primer recorte en septiembre, con diciembre como la siguiente fecha más probable para una reducción de tipos.

Para justificar el último cambio, Hatzius escribe que "los comentarios de los funcionarios de la Reserva Federal sugirieron que un recorte de julio probablemente requeriría no sólo mejores cifras de inflación sino también señales significativas de debilidad en los datos de actividad o del mercado laboral". Y así, "después de los PMI más fuertes de mayo y las menores solicitudes de desempleo, este no parece el resultado más probable".

Algunas observaciones adicionales de Hatzius:

Cuatro informes adicionales del IPC estarán disponibles para la reunión de septiembre, y si la inflación mensual del IPC básico promedia los 20 puntos y el PCE subyacente se sitúa en los 20, como esperamos, entonces creemos que la mayoría de los participantes del FOMC apoyarán un recorte de tipos.

Y dado que esa secuencia se traduciría en una inflación anualizada superior al 3%, significa que la Reserva Federal habrá renunciado efectivamente a su anterior objetivo de inflación del 2% y está dispuesta a flexibilizarla incluso con una inflación subyacente en el rango del 3%, elevando la política del banco central. meta de inflación del 2% al 3%, tal como dijimos que sucedería hace dos años.

Goldman continúa diciendo que interpreta los recientes comentarios de Powell "como si apuntaran hacia un camino intermedio de recortes graduales en reconocimiento tanto del considerable progreso acumulado logrado en la solución del problema de la inflación como de la realidad de que es probable que la inflación se mantenga notablemente por encima del objetivo este año y la economía está funcionando bien con el nivel actual de tipos de interés".

Por último, el banco admite que " el momento del primer recorte sigue siendo una cuestión difícil por varias razones".

En primer lugar, seguimos considerando que los recortes de tipos son opcionales, lo que reduce la urgencia.

En segundo lugar, es probable que la inflación haya mejorado mucho para septiembre, pero no será perfecta y seguirá a una tasa interanual que hace que recortar sea una decisión menos que obvia.

En tercer lugar, si bien los dirigentes de la Reserva Federal parecen compartir nuestra visión relajada sobre las perspectivas de inflación y probablemente estarán dispuestos a realizar recortes en poco tiempo, varios participantes del FOMC todavía parecen estar más preocupados por la inflación y más reacios a realizar recortes.

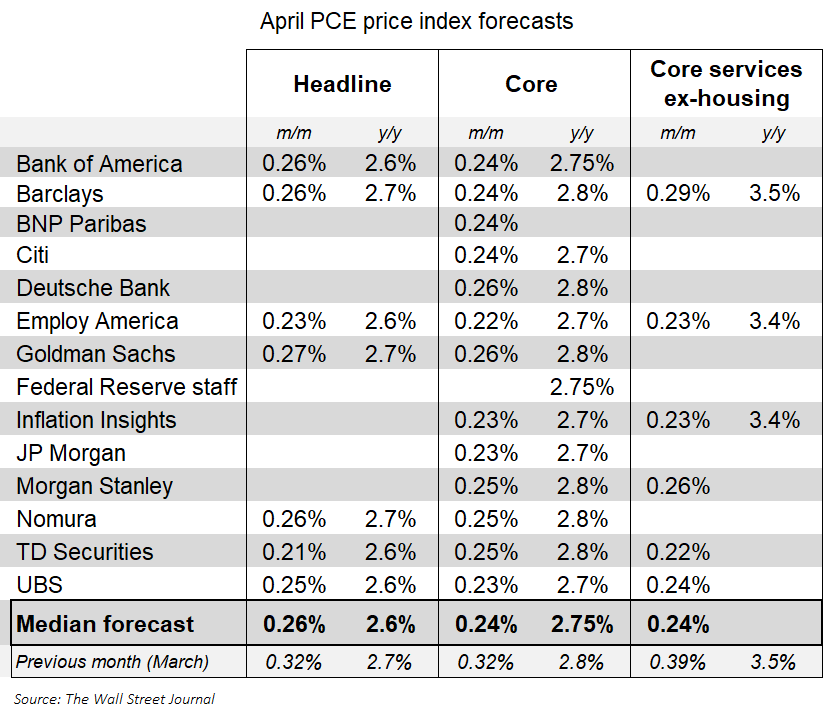

Un punto importante para todo ello que aya se menciona parcialmente en la tabla de arriba es el PCE de la semana que viene:

Los gráficos destacados de la sesión

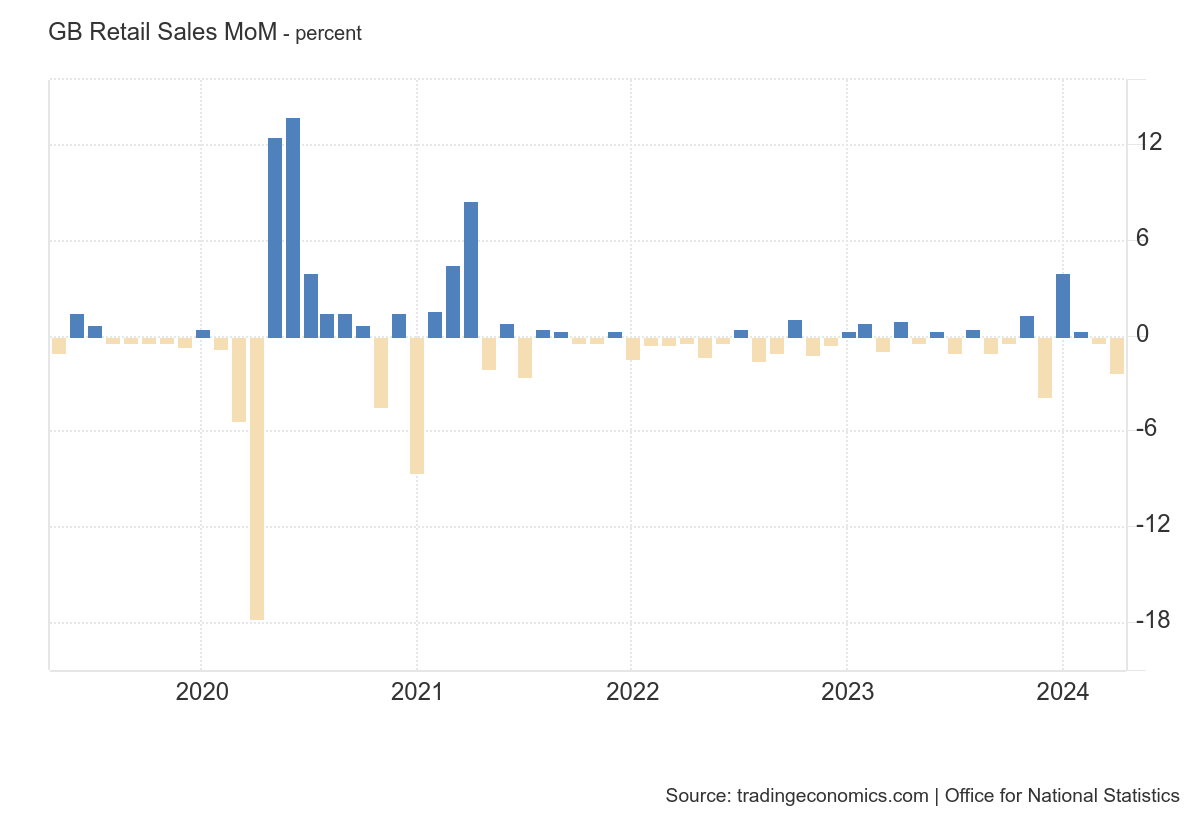

1- Las ventas minoristas en el Reino Unido disminuyeron un 2.3% mes a mes en abril de 2024, tras una caída revisada a la baja del 0.2% en marzo y mucho peor que las previsiones de una caída del 0.4%.

Es la mayor disminución en las ventas minoristas en cuatro meses, con volúmenes de ventas disminuyendo en la mayoría de los sectores. Las ventas en tiendas de artículos no alimentarios cayeron un 4.1%

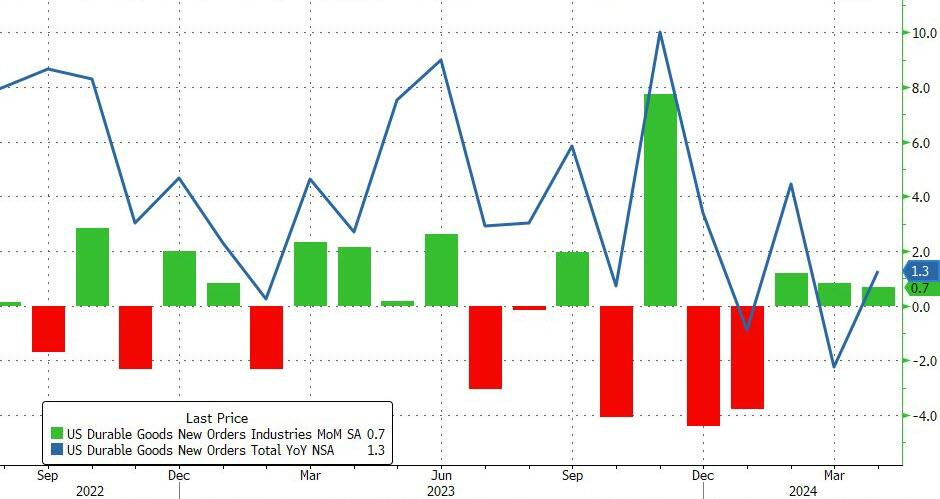

2- Tras las "buenas" noticias de ayer procedentes de los PMI, estas noticias continúan hoy: los pedidos preliminares de bienes duraderos de abril aumentaron un 0,7% intermensual (frente al -0,8% intermensual esperado). Sin embargo, el aumento intermensual de pedidos del +2,6% de marzo se revisó a la baja hasta un aumento intermensual del +0,8%.

Este es el tercer mes consecutivo de ganancias intermensuales para los nuevos pedidos de bienes duraderos y eleva el movimiento nominal interanual al +1,3%. Pero también es la novena revisión a la baja de los últimso 14 meses.

ZeroHedge

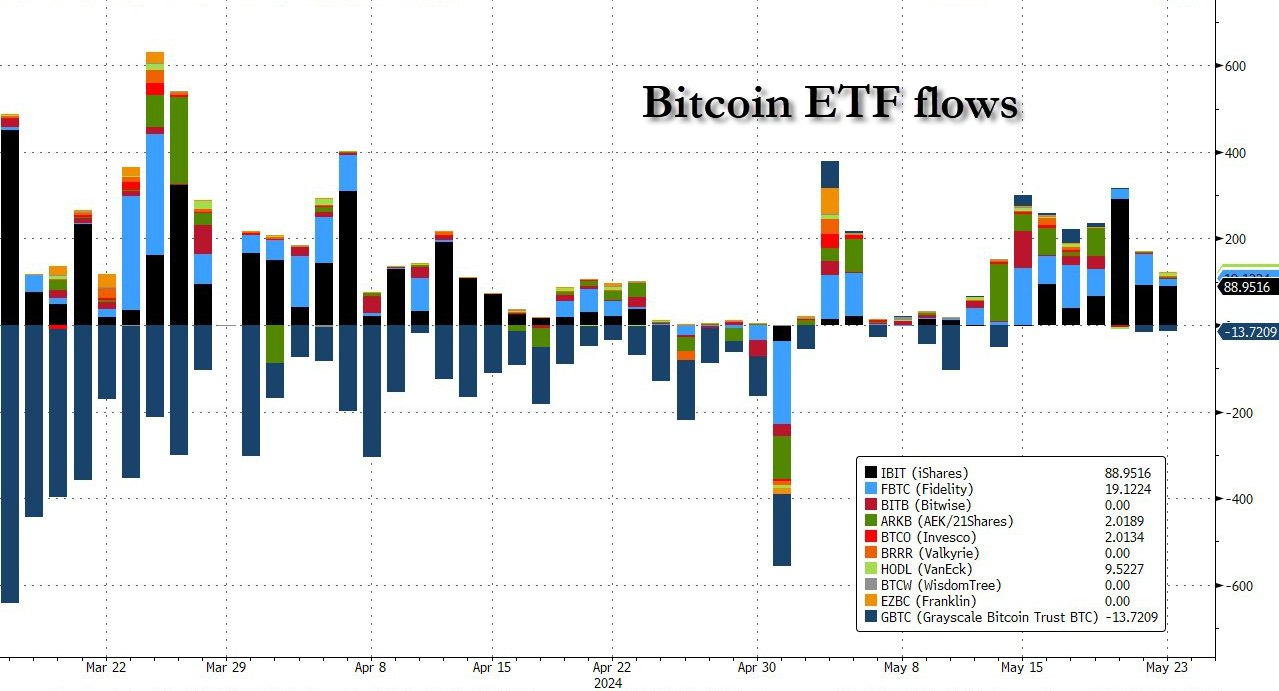

3- Octavo día consecutivo de entradas de más de 100 millones de dólares en ETF de bitcoin, encabezadas por los 89 millones de Blackrock

ZeroHedge

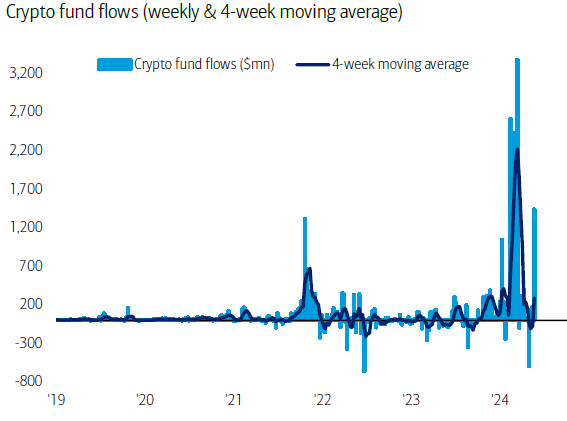

4- Según BofA, las criptos registraron los mayores flujos de entradas en 10 semanas

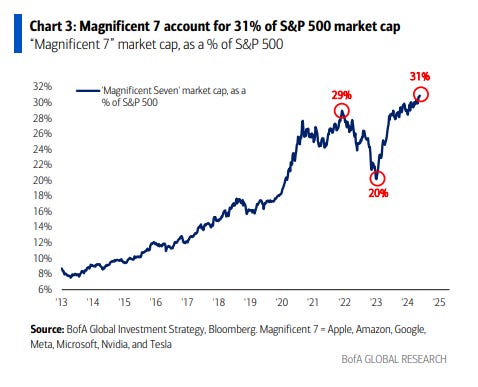

5- Los “Magníficos 7” han subido un magnífico 24% en lo que va del año (Gráfico 3), contribuyendo a más del 50% del rendimiento del SPX (solo NVDA = 25%) mientras la mega tecnología monopolista monopoliza el rendimiento:

Clave del día: Los tenedores de deuda AAA 'respaldada por CRE' sufren pérdidas

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.