Sponsored by

Sabías que…

Los precios del petróleo estadounidense han saltado recientemente por encima de los 80 dólares el barril, el nivel más alto desde finales de 2023, enviando señales preocupantes a la Reserva Federal y a la demasiado ansiosa Casa Blanca.

De un vistazo…

Wall Street

🔴 S&P500 -0.28%

🔴 Dow Jones -0.08%

🔴 Nasdaq100 -0.36%

🔴 Russell2000 -0.19%

Otros activos

🔴 WTI -0.98%

🟢 XAU/USD +0.32%

🟢 BTC/USD +0.02%

Europa

🟢 German DAX +0.67%

🟢 Stoxx 600 +0.24%

🟢 France's CAC +0.41%

🟢 Spain's Ibex +0.36%

Asia

🔴 Nikkei 225 -0.04%

🟢 Hang Seng +0.88%

🔴 Nifty 50 -0.04%

Divisas

🟢 DXY +0.07% ≈ 103.936

🔴 EUR/USD -0.06%

🟢 USD/JPY +0.10%

🔴 GBP/USD -0.07%

En el informe de hoy…

Patrocinador de hoy: OddsJam

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

How did @TheArbFather make $10,000+ profit in February?

His secret sauce: Arbitrage betting.

Instead of getting bettings tips from slick-talking handicappers, TheArbFather bets on both sides of an outcome to guarantee a risk-free return. An example of this is betting on a game total to be over 224.5 AND under 224.5.

This might sound too good to be true, but the reason this can happen is sportsbooks set their lines for games independently. Sometimes, they make mistakes and there are situations where FanDuel’s odds are different from DraftKings’ odds.

Unless you are a PhD-wielding, Python-coding, Excel-Wizard… finding arbitrage opportunities consistently has been out of reach. Until now…

OddsJam scans millions of odds every second and finds these need-in-a-haystack opportunities that you can bet on to secure a risk-free profit.

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con moderadas bajadas generalizadas.

Este es el tercer día consecutivo a la baja para el S&P 500.

Especialmente a última hora, con dos grandes ventas en los últimos 30 minutos.

Los 7 magníficos se vieron especialmente perjudicados, más que el resto de compañías.

ZeroHedge

Renta fija

Los pedidos de bienes duraderos, más fuertes de lo esperado, llevaron los rendimientos a los máximos de ayer, pero la sólida subasta a 5 años los volvió a la baja.

A 10 años se encuentra en 4.23%:

Divisas y materias primas

El dólar cerró prácticamente sin cambios, mientras que el oro intentó superar los 2200 dólares y el Bitcoin situarse por encima de los 70000 dólares, aunque ambos cerraron abajo.

Los precios del petróleo cayeron antes de los datos de inventario de mañana.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Apple (AAPL) -0.5%: China iPhone shipments fell about 33% in February, but it was previously flagged it would be affected by the later timing of the Lunar New Year. Note, earlier it was reported shipments of total smartphones within China -31.3% Y/Y.

Krispy Kreme (DNUT) +39.5%: McDonald's (MCD) is to sell Krispy Kreme donuts in their US restaurants.

McCormick & Company (MKC) +10.5%: EPS and revenue beat while it reaffirmed the FY24 outlook.

Dell Technologies (DELL) +1.5%: Said despite near-term challenges, expects demand environment to improve in fiscal 2025 enabling net revenue growth for full fiscal year.

Baidu (BIDU) -2%: Some sources deny Apple & Baidu have reached an AI cooperation deal, according to AppleInsider citing Chinese media.

Viking Therapeutics (VKTX) +17%: Positive results from Phase 1 clinical trial of oral tablet formulation of dual GLP-1/GIP receptor agonist VK2735; Phase 2 trial in obesity planned for H2 '24.

Seagate (STX) +7.5%: Upgraded at Morgan Stanley.

Spotify (SPOT) +0.5%: Added to BofA Securities US 1 list, replacing Netflix (NFLX).

Tesla (TSLA) +3%: Offers one-month trials for its Full Self-Driving (FSD) to US customers. In other news, Il Sole 24 Ore reports officials at Italy's Industry Ministry have contacted Tesla about possibly producing electric trucks in the country.

Ford (F) -3.5%: CFO says Baltimore Bridge collapse is to affect the supply chain; Co. is looking to re-route car parts to other east coast ports.

Shockwave Medical (SWAV) +10%: Johnson & Johnson (JNJ) considering a deal for SWAV, according to WSJ; adds a deal could be finalized in the coming weeks, assuming talks don’t fall apart, and it is also possible another suitor could emerge.

Trump Media (DJT) +16%: Shares surged on its first trading day on the Nasdaq.

En la sesión europea…

Resumen de sesión

El STOXX 600 de Europa concluyó una sesión volátil en un máximo histórico de cierre el martes, impulsado principalmente por los bancos, mientras que el distribuidor francés de productos líquidos Rubis marcó su mejor día en más de tres décadas.

El índice de toda la región cerró con un alza del 0.2% en 511.09, con el índice STOXXE centrado en la zona euro subiendo un 0.4%.

El índice de referencia estaba en camino de cerrar un segundo trimestre consecutivo con ganancias en la semana acortada por festivos, hasta un 6.7% hasta ahora, destacado por los banqueros centrales que señalan recortes de tasas este año y un aumento en las acciones tecnológicas debido a la emoción por la inteligencia artificial. "A pesar de los mensajes más cautelosos de otros miembros del BCE en los últimos días, hay indicaciones claras de que el Banco está preparado para recortar las tasas este verano y que junio sigue siendo la reunión más probable", dijeron analistas de ING en una nota. Las apuestas de los traders por un recorte de 25 puntos básicos en las tasas de interés por parte del Banco Central Europeo en junio se sitúan en un 60%.

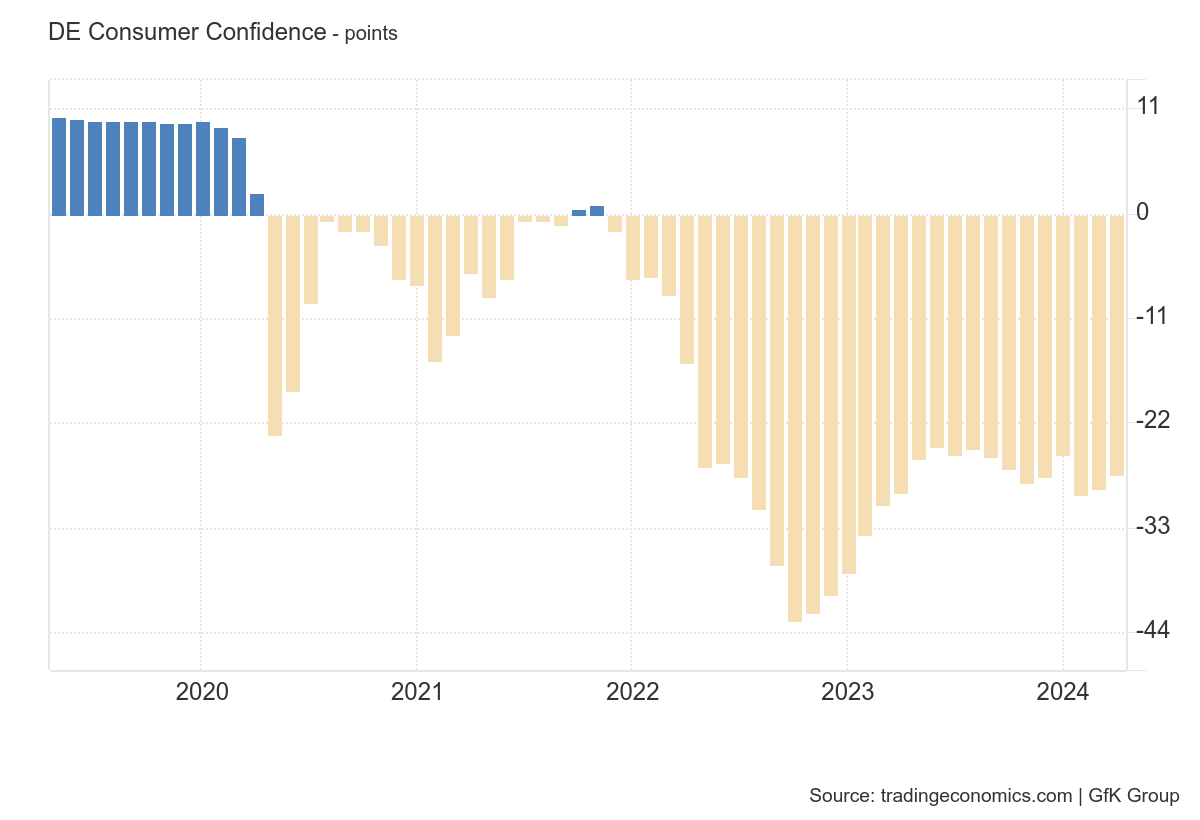

En el día, los prestamistas fueron el impulso más grande para el STOXX 600, subiendo un 1.0%, impulsado por una ganancia del 1.0% en BNP Paribas después de que la correduría Goldman Sachs mejorara la calificación del prestamista francés a "comprar" desde "neutral". Mientras tanto, una encuesta mostró que se espera que el sentimiento del consumidor alemán siga su camino de lenta recuperación en abril, ya que menos hogares sintieron la necesidad de ahorrar, incluso cuando la incertidumbre sobre el desarrollo económico de Alemania acecha.

El índice alemán DAX 40 terminó un 0.7% más alto, mientras que el índice de referencia francés añadió un 0.4%. Rubis de Francia se disparó un 12.5% después de que Vincent Bolloré aumentara la participación en el distribuidor de productos líquidos a más del 5%, a través de la empresa del empresario Plantations des Terres Rouges. El sector minorista más amplio subió un 1.6%. Las acciones de viajes y ocio subieron un 0.7%, ayudadas por un aumento del 1.1% en Flutter, ya que la empresa de apuestas en línea dijo que espera aumentar su beneficio central en alrededor del 30% este año.

Los mercados europeos estarán cerrados el viernes y el lunes por las vacaciones de Semana Santa.

Algunos comentarios de acciones

Ocado subió un 3.2% después de que la empresa conjunta británica de supermercados en línea, Ocado Retail, mantuviera sus previsiones para el año al informar de un aumento del 10.6% en los ingresos del primer trimestre, reflejando el crecimiento en el número de clientes.

ASOS saltó un 9.4% después de que el minorista de moda en línea británico dijera que su flujo de efectivo en la primera mitad del año mejoró debido a una mejor rentabilidad y liquidación de existencias antiguas.

En la sesión asíatica…

Las acciones asiáticas estuvieron mixtas, con un repunte en las acciones coreanas y una eliminación de las ganancias anteriores en las acciones de Hong Kong, mientras que el índice regional se preparaba para un segundo avance trimestral.

El índice MSCI Asia Pacific apenas varió, borrando una ganancia de hasta un 0.5%. El Kospi de Corea del Sur se encaminaba hacia su cierre más alto en casi dos años mientras que inversores extranjeros compraban acciones locales de chips tras el repunte del fabricante de memorias estadounidense Micron.

Las acciones en Hong Kong y China continental borraron ganancias anteriores. Por otro lado, las acciones japonesas fluctuaron ya que el yen débil apoyó a los exportadores pero generó advertencias por parte de funcionarios. Las acciones de Australia y Nueva Zelanda cayeron.

El ASX 200 de Australia disminuyó debido a las pérdidas en el sector tecnológico que empañaron el rendimiento superior en el sector energético, mientras que la confianza del consumidor más débil añadió al estado de ánimo sombrío.

Eventos relevantes

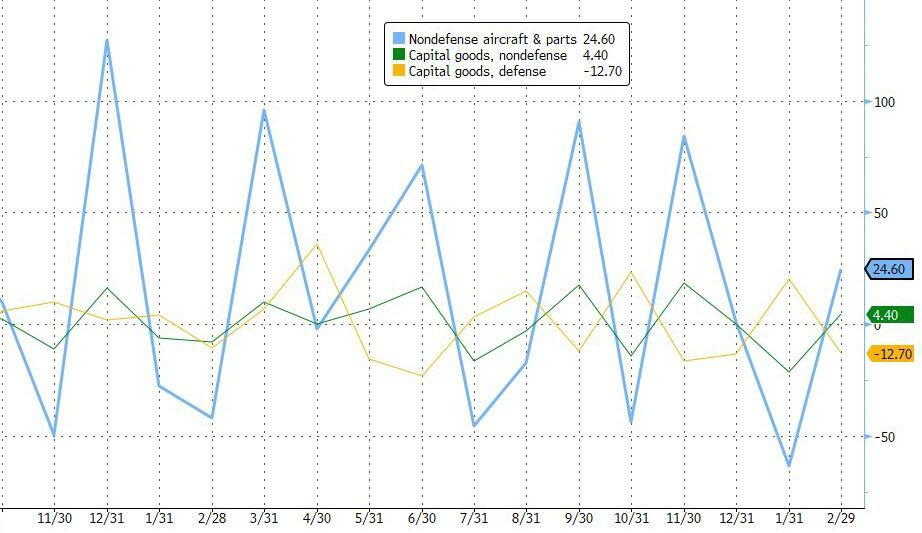

Bienes duraderos estadounidenses

Los nuevos pedidos de bienes duraderos manufacturados en los Estados Unidos aumentaron un 1.4% mes a mes en febrero de 2024, superando las expectativas del mercado de un aumento del 1.1% y después de una caída revisada a la baja del 6.9% en enero.

ZeroHedge

El sector Ex-Transportes también superó, aumentando un 0,5% intermensual (frente al +0,4% exp) y un 1,3% interanual.

Los pedidos de aviones no relacionados con la defensa aumentaron un 24,6 % intermensual, ya que parece que la gente está volviendo a pedir Boeing. El gasto en defensa cayó un 12,7% intermensual...

ZeroHedge

En el lado más positivo, los envíos de bienes de capital básicos, una cifra que se utiliza para ayudar a calcular la inversión en equipos en el informe del producto interno bruto del gobierno, continuaron su fuerte recuperación de la contracción interanual en diciembre.

Sin embargo, en términos desestacionalizados, los envíos de bienes de capital básicos cayeron un 0,4% intermensual.

ZeroHedge

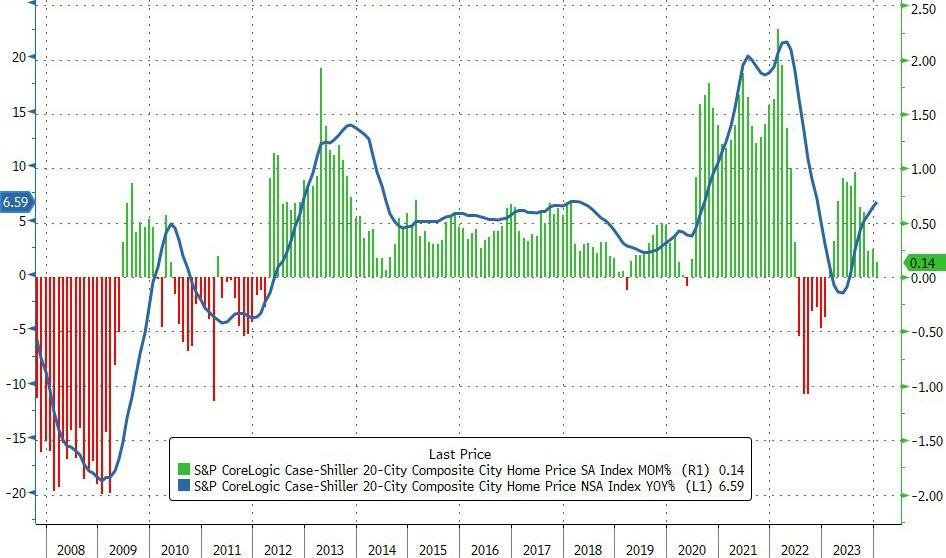

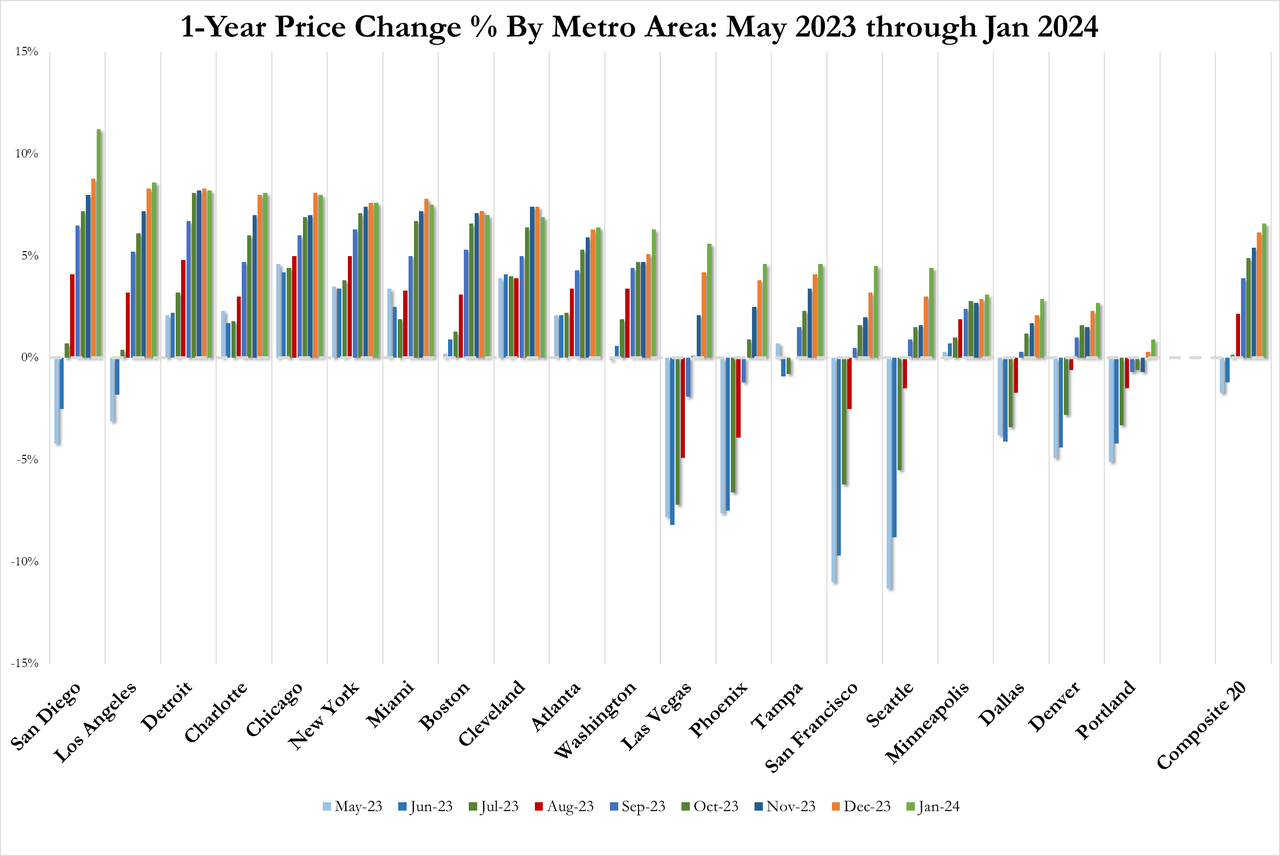

Indice de precios de la vivienda

El índice de precios de viviendas S&P CoreLogic Case-Shiller de 20 ciudades en los Estados Unidos aumentó un 6.6% interanual en enero de 2024, acelerándose desde un aumento del 6.2% en diciembre y en comparación con las expectativas del mercado de un avance del 6.7%.

Marcó el mayor aumento en los precios de las viviendas desde noviembre de 2022.

ZeroHedge

Por segundo mes consecutivo, todas las ciudades reportaron aumentos en los precios anuales, con San Diego aumentando un 11,2%

ZeroHedge

Mal inicio de año para iPhone en China

Los envíos de iPhone en China cayeron alrededor de un 33% en febrero con respecto al año anterior, según datos oficiales, extendiendo una caída en la demanda del dispositivo insignia en su mercado extranjero más importante.

Las cifras del gobierno mostraron que las marcas extranjeras enviaron sólo alrededor de 2,4 millones de teléfonos inteligentes el mes pasado, lo que se vio afectado por el retraso del Año Nuevo Lunar.

Apple representa la gran mayoría de esos envíos, como el único jugador extranjero con una participación de mercado significativa. La caída de febrero marca un segundo mes consecutivo de menores envíos.

En enero, la compañía envió un total de aproximadamente 5,5 millones de unidades , o alrededor de un 39% menos de teléfonos que el año anterior, según cifras de la Academia China de Tecnología de la Información y las Comunicaciones.

Bloomberg

Gráficos destacados

1- El Indicador del Clima del Consumidor de GfK para Alemania aumentó ligeramente a -27.4 al entrar en abril de 2024 desde un -28.8 marginalmente revisado en el período anterior, en comparación con las previsiones del mercado de -27.9.

Fue la lectura más alta desde el inicio del año, reflejando modestos aumentos en las expectativas de ingresos y perspectivas económicas.

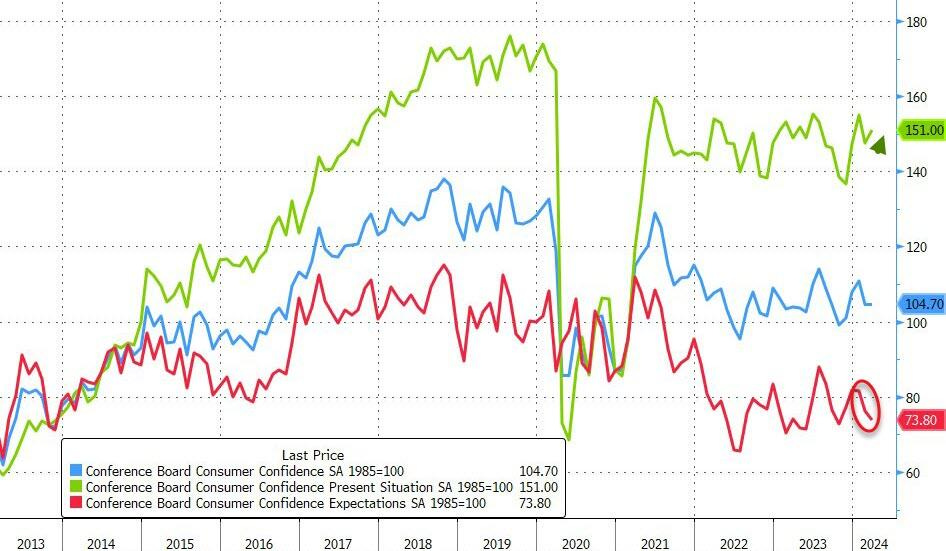

2- Después de caer en febrero, los analistas esperaban un pequeño repunte en la impresión de confianza del consumidor de The Conference Board en marzo, pero en cambio cayó aún más a 104,7 (frente a 107,0 esperado) desde 106,7 a medida que las expectativas se desplomaron pero las condiciones actuales mejoraron

ZeroHedge

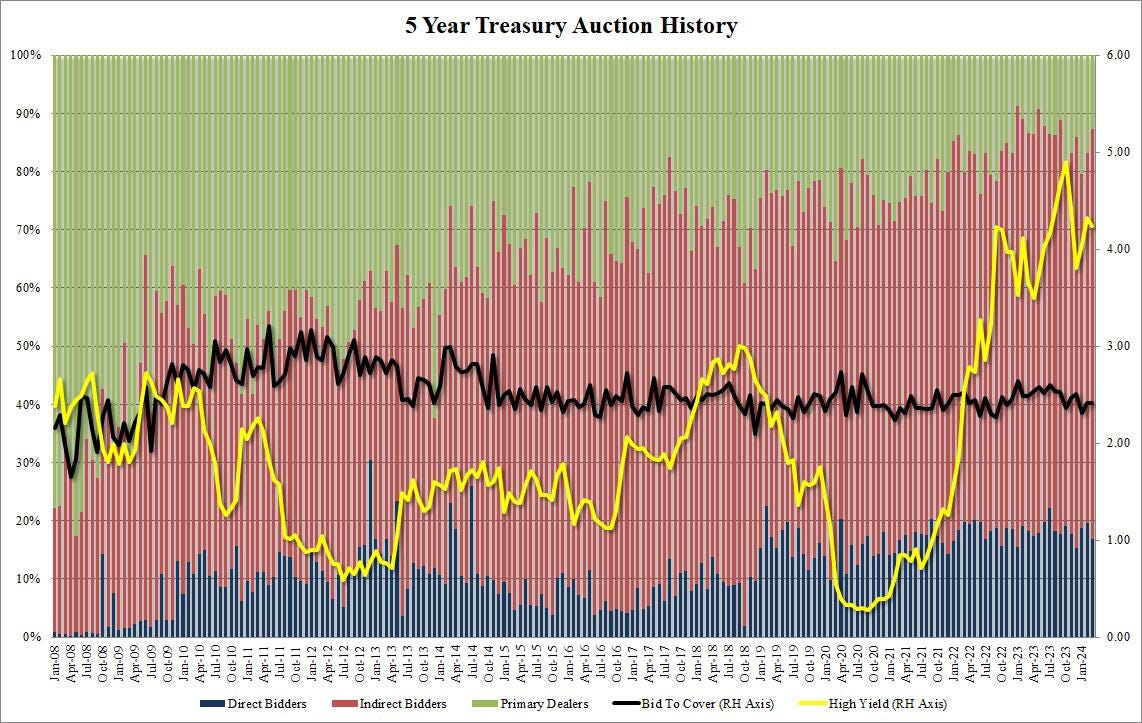

3- Después de una sólida, subasta récord a 2 años ayer, hoy el Tesoro vendió 67 mil millones de dólares en subasta a 5 años. La mayor subasta de estos bonos nunca antes vista.

Si bien - como dijo esta mañana Steve Liesman de CNBC - es notable que haya compradores para este tamaño de papel, lo que es igualmente notable es que hubo una demanda bastante sólida para esta deuda: la subasta se detuvo con un rendimiento del 4,235%, por debajo el 4,320% del mes pasado y se detiene hasta el 4,245% cuando se emite, el primer stop tras 2 meses de colas.

El Bid to Cover fue de 2,41, idéntico al del mes pasado y justo por debajo del promedio de la subasta reciente de 2,43.

Los datos internos fueron especialmente fuertes: los indirectos aumentaron hasta un máximo de 2024 del 70,45% desde el 63,53% del mes pasado, y muy por encima del promedio reciente del 65,5%. Y con los directos adjudicados con un 16,8%, justo por debajo del promedio reciente del 18,0%, los distribuidores se quedaron con solo el 12,8%, el más bajo desde junio de 2023.

ZeroHedge

Clave del día: El aumento de los precios de la gasolina

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Eurozona

🌶️🌶️ Inflación española (miércoles): Se espera que la tasa interanual de inflación sea del 2.8%, igual que el mes de febrero. Se espera que la subyacente crezca al 3.2%, inferior al 3.5% del mes anterior.

🌶️🌶️ Confianza del consumidor (miércoles): Se espera que el dato sea de -14.9, ligeramente mejor que el -15.5 registrado la última vez.

En Estados Unidos

🌶️ Subasta a 7 años (miércoles)

🌶️ Comentarios de Waller (miércoles)

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.