Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierre de Wall Street plano: SPX +0.09%, NDX +0.17%, Dow +0.00%, Russell +0.57%. A primera vista, fue otra sesión aburrida, de bajo volumen y dentro de un rango, con la banda intradiaria del S&P en solo 40 puntos básicos y el SPX cerrando apenas en verde… y otro día más en los 6.000 puntos.

Sin embargo, “bajo el capó” fue un día movido. Las pequeñas compañías estadounidenses, hacia donde rotaron los minoristas la semana pasada, están viviendo un gran cierre de cortos, y los fondos sistemáticos seguidores de tendencias pueden ser un gran catalizador aquí.

Después del aumento posterior a las nóminas de la semana pasada, los rendimientos a 10 años no avanzaron, ya que el 4,50 % parece ser, una vez más, un nivel de compra en caídas para los inversores en tasas. Con los rendimientos sin cambios, el dólar tampoco se movió.

Lo que sí impulsó fue al oro y, especialmente, a la plata… cotizando justo por debajo de los 37 dólares y cerca del nivel más alto desde septiembre de 2011. Bitcoin también tuvo un gran impulso y el petróleo WTI superó los 64 dólares.

El foco…

El porcentaje de valores en niveles de sobrecompra en el SPX y el NDX está en torno al 7 % y 13 % respectivamente.

IMPULSA tu NEGOCIO con TECNOLOGÍA EFICIENTE

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

¿Tienes una Startup o una Empresa? 🚀 En Kapex llevamos tu proyecto al siguiente nivel con desarrollos 100% a medida: MVPs, Automatizaciones, Chatbots Inteligentes, ¡lo que necesites!

Olvídate de perder tiempo detrás de desarrolladores o sin saber por dónde empezar.

Nosotros lo hacemos rápido, fácil y efectivo.

💡 Primera consultoría GRATIS aquí: kapex.com

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.09%

🟢 Dow Jones +0.00%

🟢 Nasdaq100 +0.17%

🟢 Russell2000 +0.57%

Otros activos

🟢 WTI +0.69%

🟢 XAU/USD +0.47%

🟢 BTC/USD +3.37%

Europa

🔴 German DAX -0.54%

🔴 Stoxx 600 -0.07%

🔴 France's CAC -0.17%

🟢 Spain's Ibex +0.03%

Asia

🟢 Nikkei 225 +0.92%

🟢 Hang Seng +1.63%

🟢 Nifty 50 +0.40%

Divisas

🔴 DXY -0.20% ≈ 99.008

🟢 EUR/USD +0.22%

🔴 USD/JPY -0.15%

🟢 GBP/USD +0.19%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

A primera vista, fue otra sesión aburrida, de bajo volumen y dentro de un rango, con la banda intradiaria del S&P en solo 40 puntos básicos y el SPX cerrando apenas en verde… y otro día más en los 6.000 puntos.

Sin embargo, “bajo el capó” fue un día movido. Las pequeñas compañías estadounidenses, hacia donde rotaron los minoristas la semana pasada, están viviendo un gran cierre de cortos, y los fondos sistemáticos seguidores de tendencias pueden ser un gran catalizador aquí.

ZeroHedge

Renta fija

Después del aumento posterior a las nóminas de la semana pasada, los rendimientos a 10 años no avanzaron, ya que el 4,50 % parece ser, una vez más, un nivel de compra en caídas para los inversores en tasas.

Divisas y materias primas

Con los rendimientos sin cambios, el dólar tampoco se movió.

Lo que sí impulsó fue al oro y, especialmente, a la plata… cotizando justo por debajo de los 37 dólares y cerca del nivel más alto desde septiembre de 2011.

Bitcoin también tuvo un gran impulso hasta los 110.000 dólares

y el petróleo WTI superó los 64 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Broadcom (AVGO): La compañía recibió una mención cautelosa en el Wall Street Journal, que señaló que, si bien la empresa de semiconductores se beneficia de la demanda de chips personalizados para IA, los inversores podrían estar sobreestimando su potencial de crecimiento a pesar de las sólidas ventas vinculadas a la inteligencia artificial.

Meta Platforms (META): Está en conversaciones para invertir más de 10.000 millones de dólares en la startup de inteligencia artificial ‘Scale AI’.

EchoStar (SATS): Está considerando acogerse al Capítulo 11 de bancarrota para proteger sus licencias de espectro inalámbrico ante una posible revocación federal, según el Wall Street Journal.

Tesla (TSLA): Fue degradada por Baird de 'Outperform' a 'Neutral' debido a que los comentarios del CEO Musk sobre el ritmo de despliegue del robotaxi "son un poco demasiado optimistas". Mientras tanto, el jefe del programa Tesla Optimus Robot, Milan Kovac, dejó la empresa.

Boeing (BA): Se prepara para reanudar las entregas de sus aviones 737 MAX a clientes chinos tras una pausa en abril.

RobinHood (HOOD): No fue incluida en la reconfiguración del SPX, a pesar de las especulaciones sobre su posible inclusión.

Warner Bros Discovery (WBD): Se dividirá en dos compañías líderes del sector de medios.

Qualcomm (QCOM): Acordó adquirir Alphawave por aproximadamente 2.400 millones de dólares, como parte de sus esfuerzos para reforzar su tecnología en inteligencia artificial.

UnitedHealth (UNH): Estudia un acuerdo de 1.000 millones de dólares para salir de América Latina, mientras la empresa reorienta su enfoque hacia Estados Unidos.

Amazon (AMZN): Invertirá 20.000 millones de dólares en Pensilvania para expandir la computación en la nube y la innovación avanzada en IA, lo que generará 1.250 empleos.

Walmart (WMT): Su director financiero indicó que han estado en conversaciones con la administración respecto a los aranceles y el comportamiento actual del consumidor, según la conferencia de Oppenheimer.

En la sesión europea…

Resumen de sesión

Las acciones europeas cedieron terreno en una jornada de negociación cautelosa este lunes, ya que los inversores evitaron tomar grandes posiciones a la espera del resultado de las conversaciones comerciales entre China y EE. UU. en Londres.

El índice paneuropeo STOXX 600 (.STOXX) cerró ligeramente a la baja en 553,24 puntos, tras encadenar cuatro sesiones consecutivas al alza, su racha ganadora más larga en tres semanas.

Todos los demás principales mercados bursátiles también cerraron en negativo.

La negociación fue reducida, ya que los mercados de Suiza, Dinamarca y Noruega permanecieron cerrados por la festividad de Pentecostés (Whit Monday).

El sector de utilities (.SX6P) fue uno de los más castigados. A menudo considerado un sustituto de los bonos, la caída de los bonos de la Eurozona ejerció presión sobre este índice.

Mientras se desarrollaba en Londres una reunión entre funcionarios estadounidenses y chinos, los mercados estuvieron atentos a cualquier señal concreta de progreso que pudiera reducir las tensiones comerciales entre las dos mayores economías del mundo.

“Las conversaciones comerciales pueden cambiar rápidamente: en un minuto parece que todo va bien y al siguiente surge un nuevo obstáculo. Por eso los inversores están adoptando un enfoque muy cauteloso”, afirmó Daniel Coatsworth, analista de inversiones en AJ Bell.

China declaró el viernes que está dispuesta a acelerar el examen y aprobación de exportaciones de tierras raras a empresas de la Unión Europea. El sector de automoción (.SXAP) —vulnerable ante interrupciones en el suministro de estos materiales— se mantuvo plano.

Para el resto de la semana, un calendario repleto de indicadores económicos regionales incluirá datos de desempleo y PIB del Reino Unido. Además, se esperan intervenciones de funcionarios del Banco Central Europeo, incluida la miembro del consejo Isabel Schnabel.

El lunes, el responsable de política monetaria del BCE, Peter Kazimir, declaró que el banco central está cerca de completar los recortes de tipos de interés y que debería observar los datos de las próximas semanas antes de decidir si se requieren más medidas.

El inicio cauteloso del lunes contrasta con el cierre alcista de la semana anterior, impulsado por las esperanzas de una distensión en las fricciones comerciales y un informe de empleo sorprendentemente sólido en EE. UU.

Uno de los datos más importantes que se conocerán esta semana será la lectura de la inflación en EE. UU., que será analizada cuidadosamente para determinar si las políticas arancelarias erráticas del presidente Donald Trump ya están teniendo efectos en la economía general.

Algunos comentarios de acciones

Spectris (SXS.L) se disparó un 60,1 % después de que el fabricante de instrumentos científicos anunciara que aceptará una oferta de compra de 3.730 millones de libras (5.060 millones de dólares) por parte de Advent.

Por su parte, WPP (WPP.L) cayó un 2,7 %. El grupo publicitario comunicó que su CEO, Mark Read, se retirará a finales de 2025 tras siete años en el cargo.

En la sesión asíatica…

Las bolsas de la región Asia-Pacífico (APAC) cotizaron mayoritariamente al alza tras las subidas del viernes pasado en Wall Street, aunque el volumen de negociación fue algo reducido debido al cierre por festivo en Australia y mientras los participantes asimilaban datos mixtos provenientes de China.

El Nikkei 225 recuperó el nivel de los 38.000 puntos, impulsado por la debilidad del yen de la semana pasada y por las revisiones al alza en los datos del PIB de Japón.

Los índices Hang Seng y Shanghai Composite también subieron, impulsados por cierto optimismo comercial ante la reunión prevista para hoy en Londres entre funcionarios de EE. UU. y China. Sin embargo, las ganancias en los mercados continentales estuvieron limitadas, ya que los inversores también digirieron publicaciones clave que mostraron una deflación persistente y, en general, datos comerciales más débiles.

Eventos relevantes de la jornada

Comentarios políticos y sobre aranceles

Sobre aranceles:

El presidente de EE. UU., Trump, dijo que están muy avanzados en un acuerdo con China, antes de las conversaciones de alto nivel en Londres este lunes.

Trump también afirmó que está pensando en el próximo presidente de la Fed y que lo anunciarán muy pronto.

Las negociaciones comerciales entre las delegaciones de EE. UU. y China han comenzado en Londres, según Reuters citando una fuente estadounidense. Se espera que la reunión se extienda hasta la noche en el Reino Unido y podría prolongarse hasta el martes.

Al salir de las maratonianas negociaciones comerciales entre EE. UU. y China, lel secetario Bessent dijo que fue una “buena reunión”. El secretario Lutnick afirmó que fue “fructífera”.

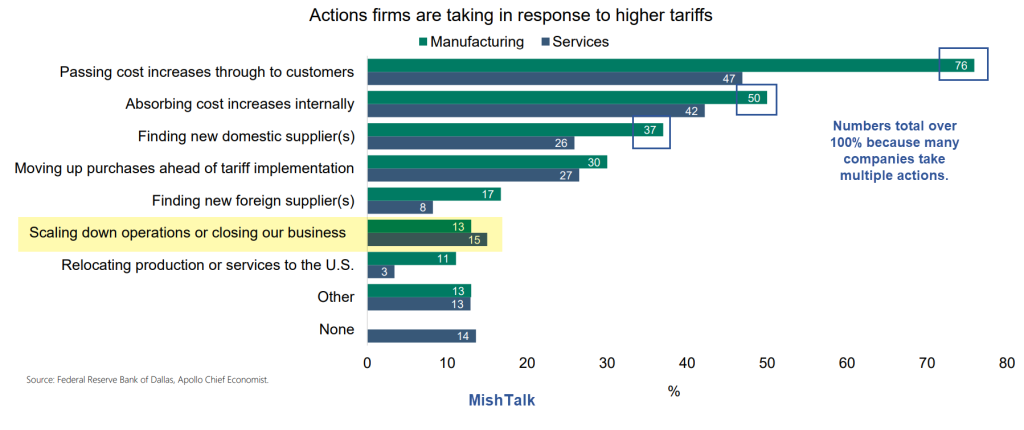

Trump quiere que las empresas se trasladen a Estados Unidos, pero el gráfico muestra que sólo el 3 por ciento de las empresas de servicios y el 11 por ciento de los fabricantes están tomando medidas en esa dirección.

En contraste, el 13 por ciento de los fabricantes y el 15 por ciento de las empresas de servicios están reduciendo sus operaciones o cerrando el negocio.

Datos de China

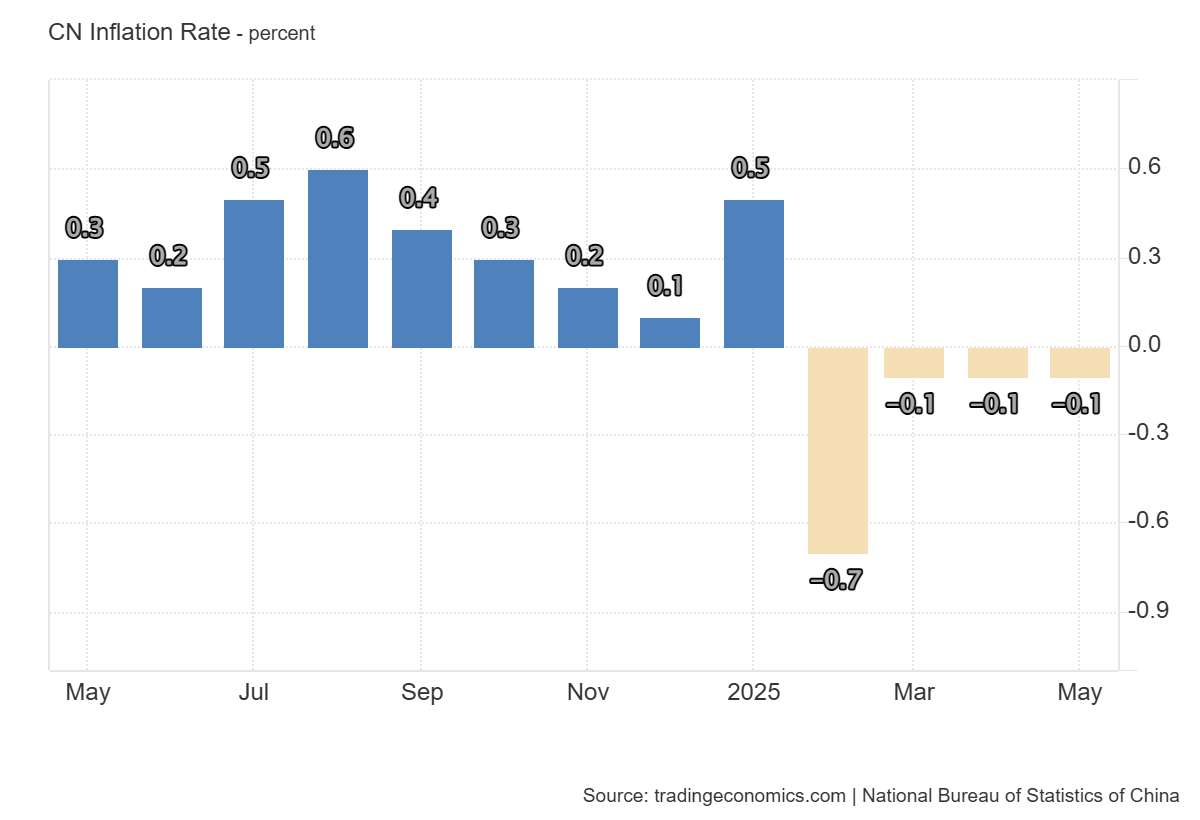

Los precios al consumidor en China cayeron un 0,1 % interanual en mayo de 2025, igualando los descensos de los dos meses anteriores y superando ligeramente las expectativas, que apuntaban a una caída del 0,2 %.

Se trata del cuarto mes consecutivo de deflación, lo que pone de manifiesto los desafíos derivados de los riesgos comerciales persistentes con EE. UU., una demanda interna débil y la inestabilidad en el empleo.

Los precios no alimentarios se mantuvieron planos por segundo mes consecutivo, con subidas moderadas en vivienda (+0,1 % vs +0,1 % en abril), ropa (+1,5 % vs +1,3 %), sanidad (+0,3 % vs +0,2 %) y educación (+0,9 % vs +0,7 %), que se vieron compensadas por una caída más pronunciada en el transporte (-4,3 % vs -3,9 %).

En cuanto a los alimentos, los precios cayeron a un ritmo mayor (-0,4 % vs -0,2 %), acumulando cuatro meses consecutivos a la baja.

La inflación subyacente (que excluye alimentos y energía, por ser más volátiles) aumentó un 0,6 %, el nivel más alto desde enero, tras dos meses consecutivos con subidas del 0,5 %.

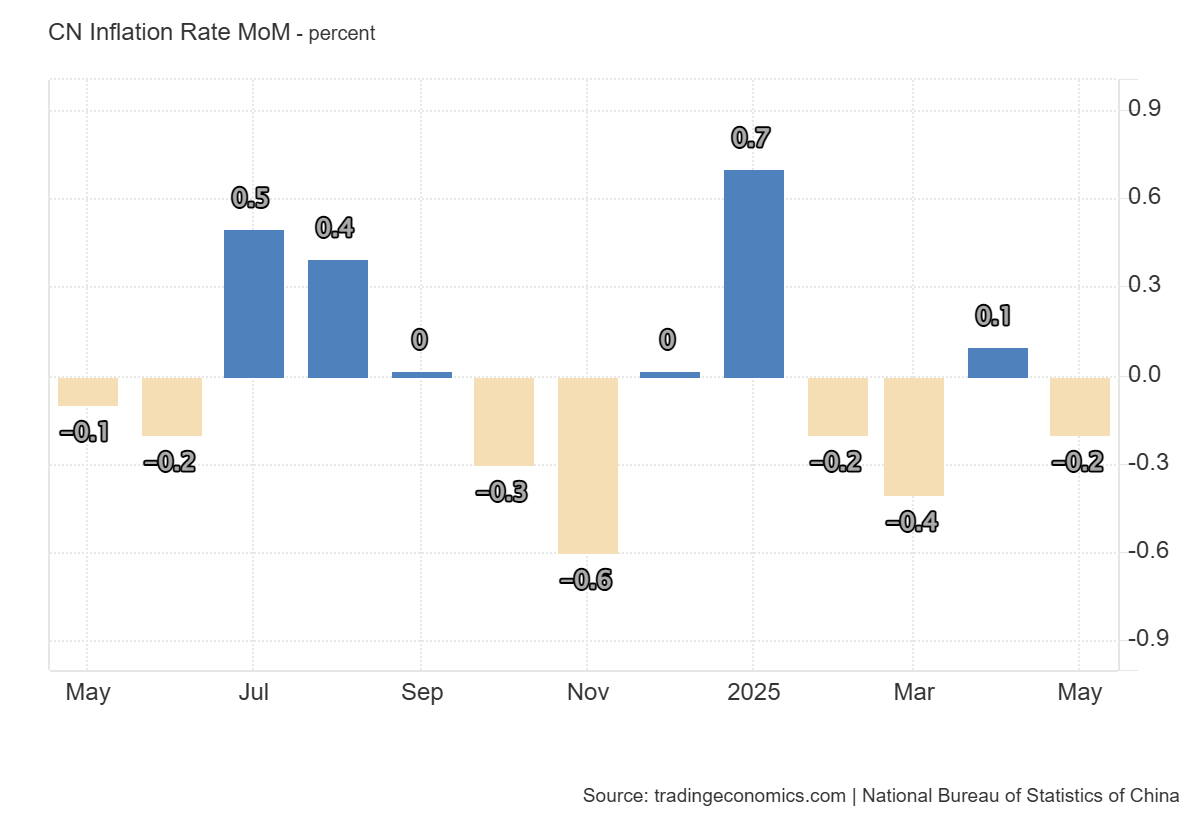

En términos mensuales, el IPC cayó un 0,2 % en mayo, revirtiendo el avance del 0,1 % de abril y marcando la tercera caída mensual en lo que va de año.

En definitiva… China sigue sin poder reactivar su economía, sumida en la deflación. El IPC de mayo registró caídas, mientras que el IPP va de mal en peor, con un -3,3 % interanual y en negativo desde febrero de 2023.

ZeroHedge

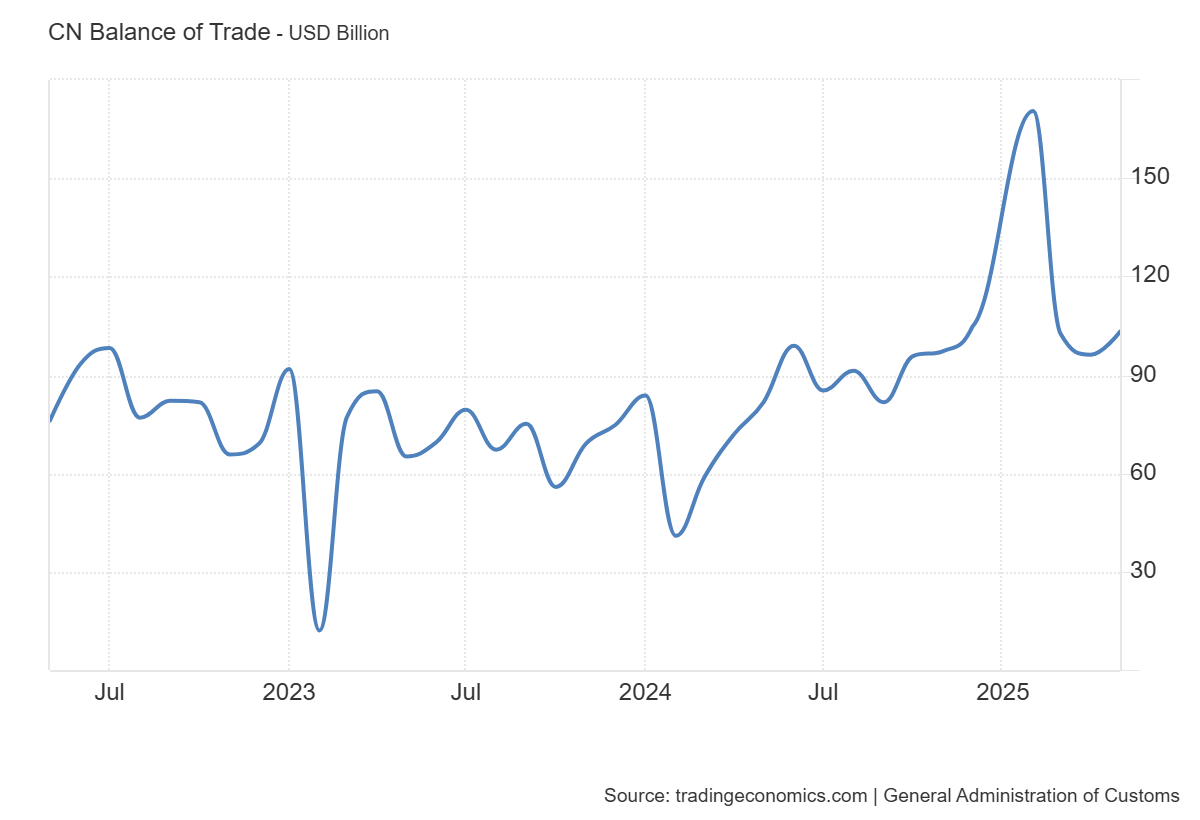

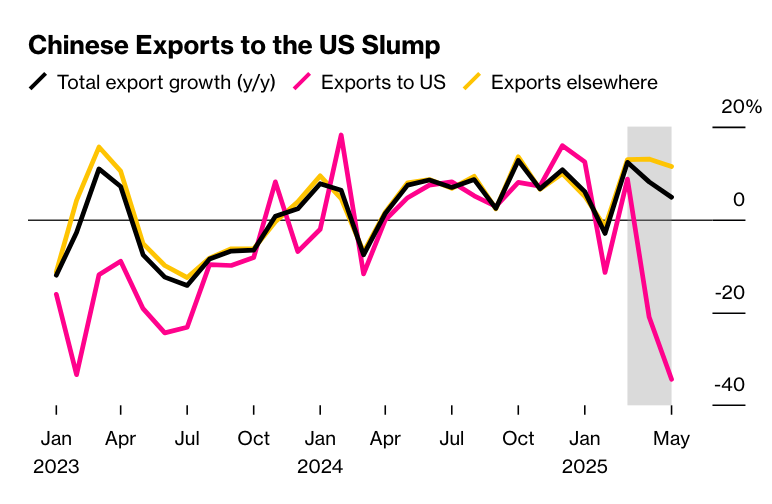

El superávit comercial de China se amplió considerablemente en mayo de 2025, alcanzando los 103.220 millones de dólares, frente a los 81.740 millones del mismo mes del año anterior y superando las expectativas del mercado, que apuntaban a 101.300 millones. Este aumento se debió a un repunte de las exportaciones y a una caída de las importaciones mayor de lo previsto.

Las exportaciones crecieron un 4,8 % interanual, por debajo de la estimación del 5,0 % y muy por debajo del crecimiento del 8,1 % registrado en abril. La desaceleración se atribuye principalmente a la debilidad de los envíos a EE. UU., afectados por los aranceles heredados de la era Trump y la incertidumbre persistente en torno a las negociaciones comerciales entre Washington y Pekín. Las exportaciones a Estados Unidos cayeron un 34,5 %

Por su parte, las importaciones cayeron un 3,4 %, más de lo esperado (una caída del 0,9 %), tras haber descendido un 0,2 % en abril. Impulsadas por un descenso del 18,5 % en las importaciones procedentes de EE. UU. Aunque aquí La disminución de las importaciones parece generalizada, en consonancia con el menor número de días laborables en mayo en comparación con el año anterior.

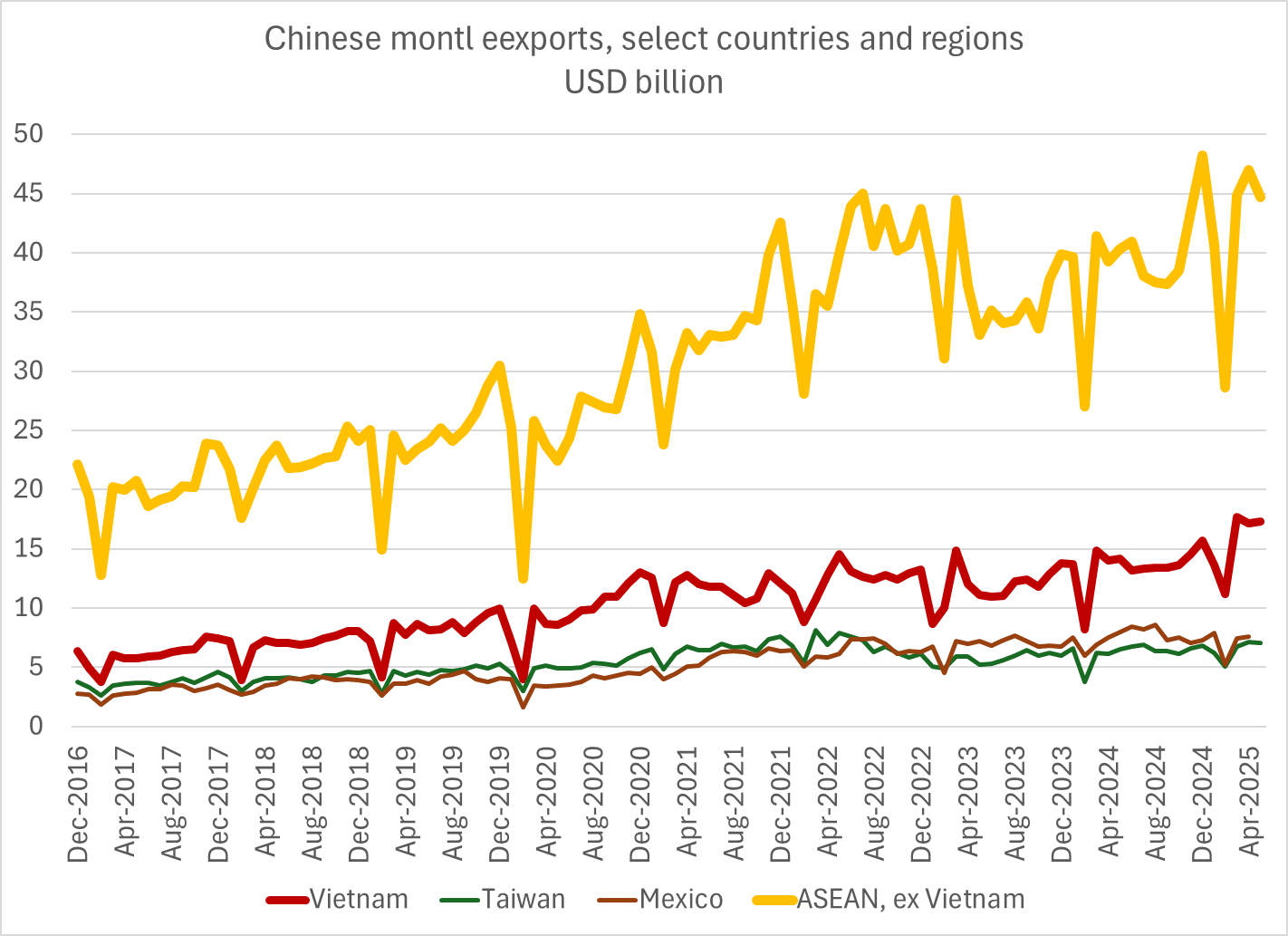

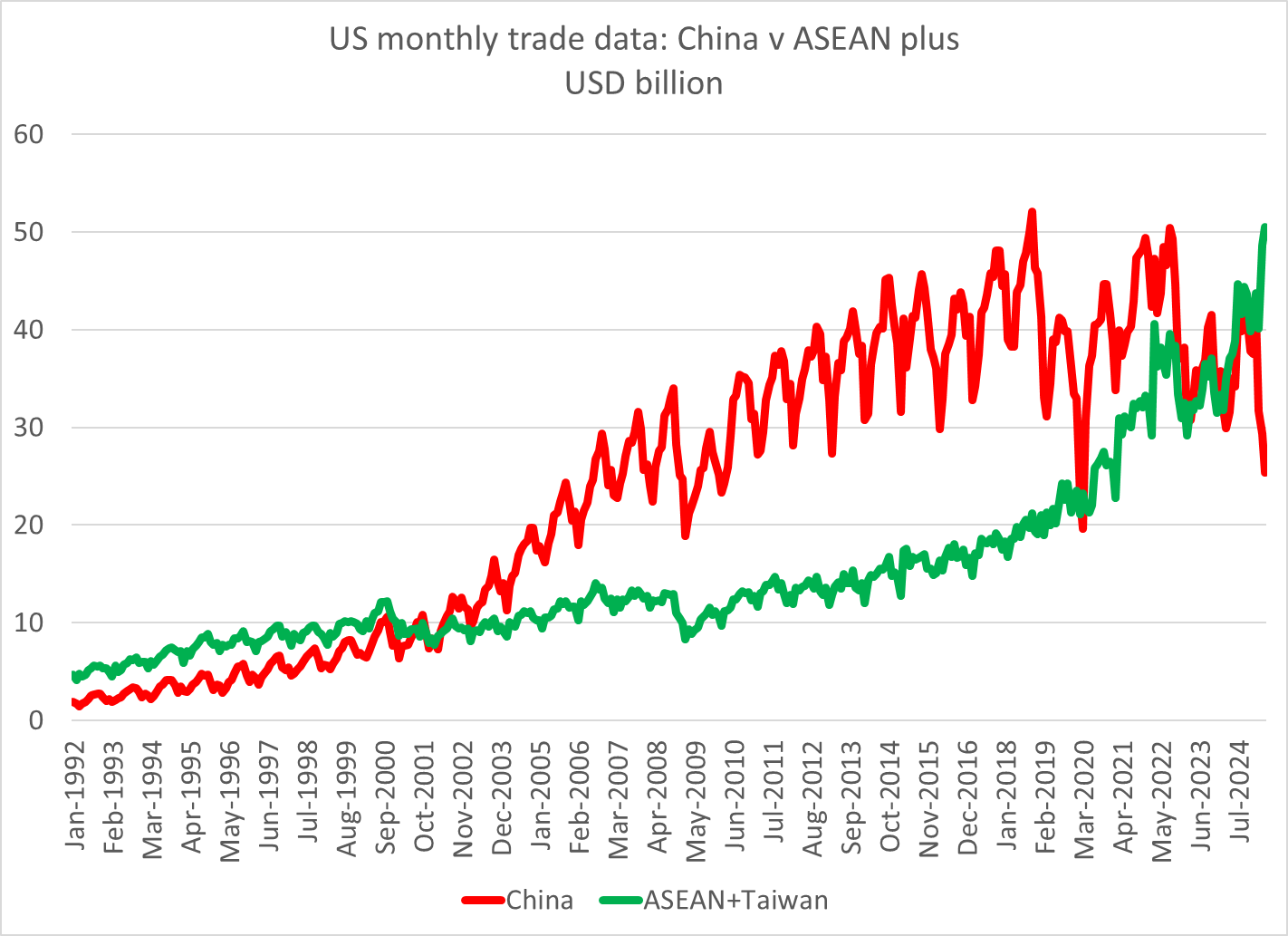

¿Cómo es que la economía china no se ha derrumbado aún si ha perdido cerca del 40% de sus mercados de exportación estadounidenses? Sencillo: transbordos. Para compensar la pérdida de exportaciones a EE. UU., China está incrementando las exportaciones a otros países... ¡que luego reexportan a EE. UU.!

Las exportaciones al Sudeste Asiático aumentaron un 5% interanual.

Y para dejar muy claro que todo lo que la guerra comercial ha logrado hasta ahora es impulsar los transbordos, el siguiente gráfico de Setser muestra que cualquier volumen de exportación al que haya renunciado China, ha sido más que compensado por la ASEAN (principalmente Vietnam) + Taiwán, es decir, llenando el vacío con transbordos.

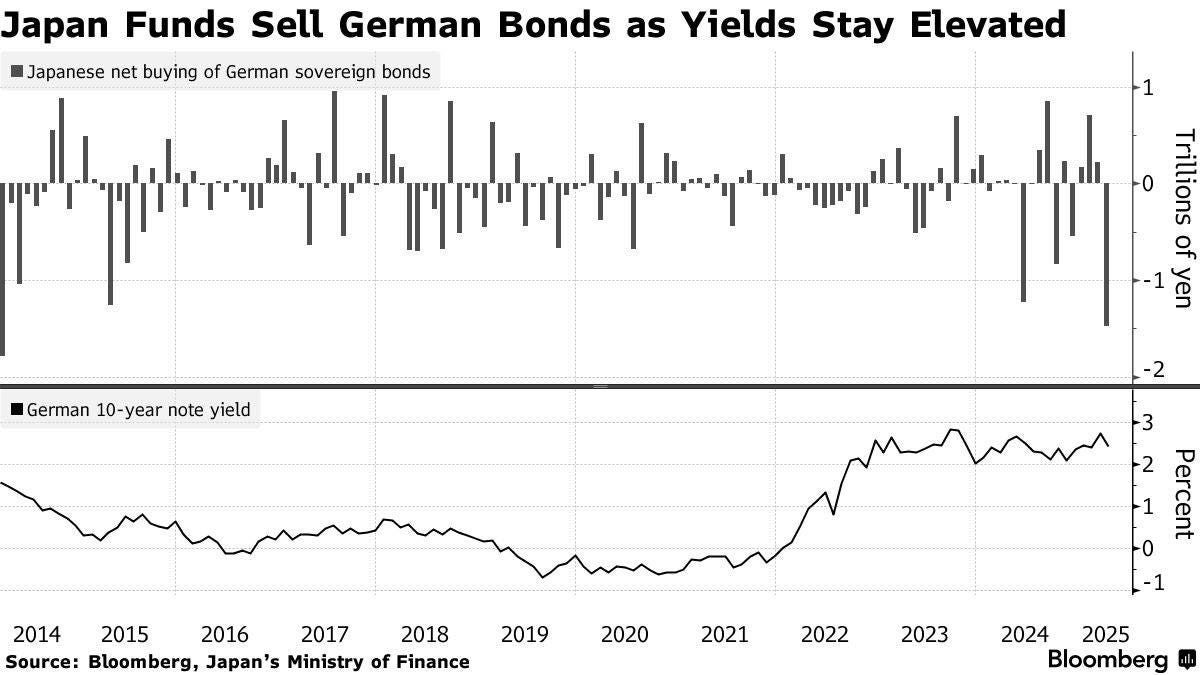

Situación de Japón

En abril, los inversores japoneses realizaron un importante rebalanceo de su cartera de renta fija global, vendiendo la mayor cantidad de bonos del gobierno alemán en una década (¥1,48 billones) y también reduciendo exposición a deuda estadounidense (¥1,1 billones en Treasuries).

Esta ola de ventas se produjo tras una recuperación de los bonos alemanes que siguió a una fuerte caída en marzo, cuando Alemania anunció un aumento del gasto fiscal.

La decisión parece responder más a una toma de beneficios estratégica a comienzos del nuevo año fiscal japonés, que a una huida por motivos de riesgo geopolítico.

Además, se observa una rotación hacia activos europeos alternativos, como los bonos franceses y las acciones europeas, donde se alcanzaron máximos históricos de compras.

Mientras tanto, el interés en bonos japoneses sigue siendo débil, en parte por la reducción de compras del Banco de Japón y la falta de apetito de aseguradoras locales.

En este contexto, los inversores globales están buscando oportunidades en créditos "de menor calidad pero en mejora", como Italia y Grecia, reflejado en el estrechamiento del diferencial entre sus bonos y los alemanes.

Situación de mercado

Sobre la volatilidad

La caída del 63 % del VIX en las últimas 9 semanas representa la mayor caída de volatilidad de la historia. (Bilello)

El desplome de la primavera de 2020 tras la COVID-19 fue el mayor hasta la fecha (58%). *Cabe destacar que hablamos de un período de 9 semanas. Por supuesto, la volatilidad se ha desplomado aún más si se amplía el período.

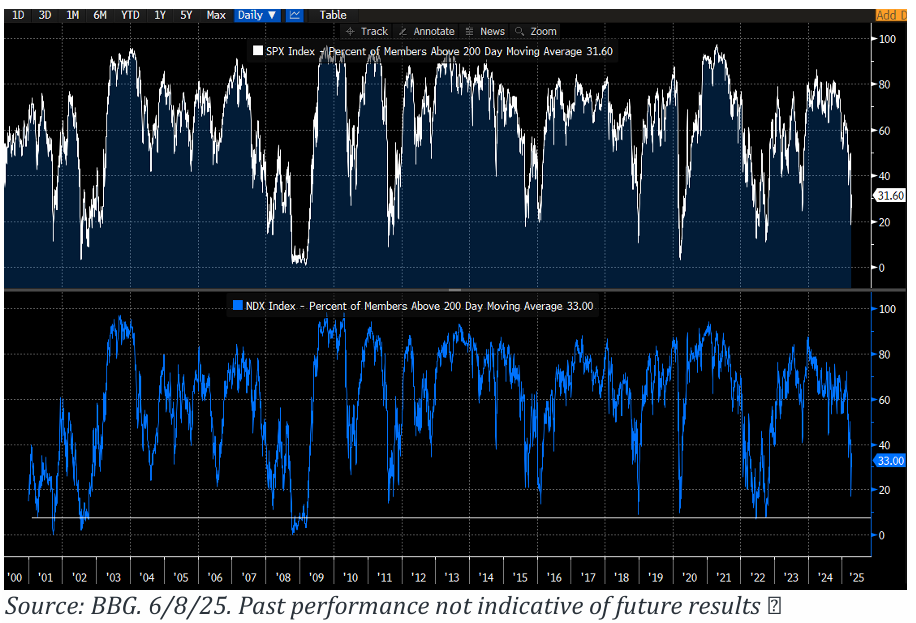

Sobre la amplitud

No es brillante, pero está mejorando:

Javier Sanz

Aproximadamente el 30 % de los componentes del S&P 500 y del Nasdaq 100 cotizan por encima de su media móvil de 200 días.

Los niveles típicos de euforia suelen estar en torno al 80 %, por lo que aún hay margen para que las acciones sigan subiendo.

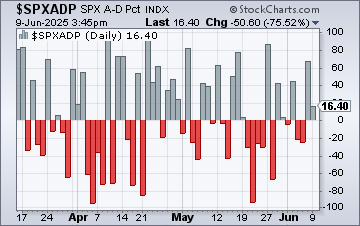

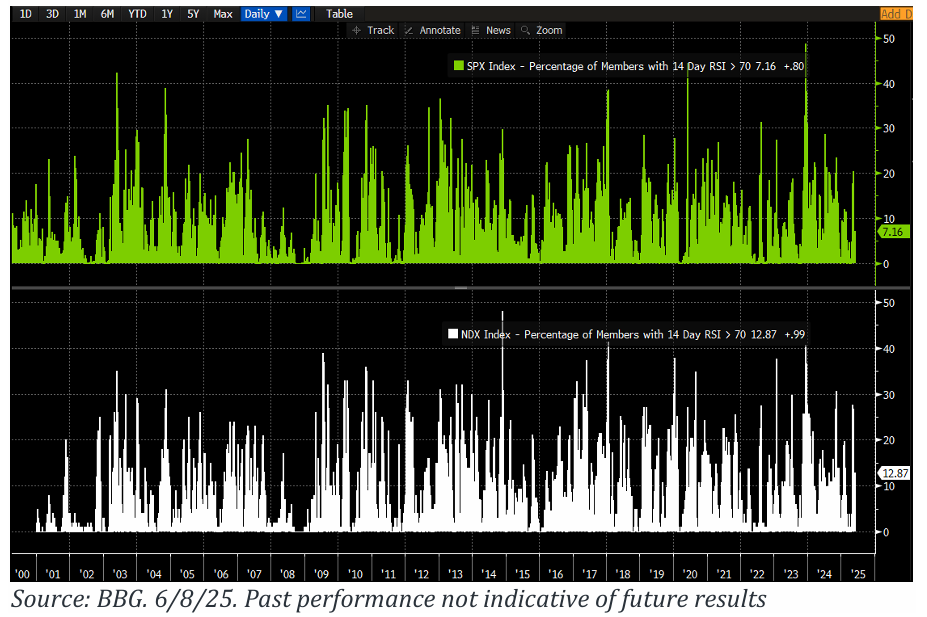

El porcentaje de valores en niveles de sobrecompra en el SPX y el NDX está en torno al 7 % y 13 % respectivamente.

Los niveles típicos de euforia superan el 30 %, lo que indica que aún hay margen para que las acciones sigan subiendo.

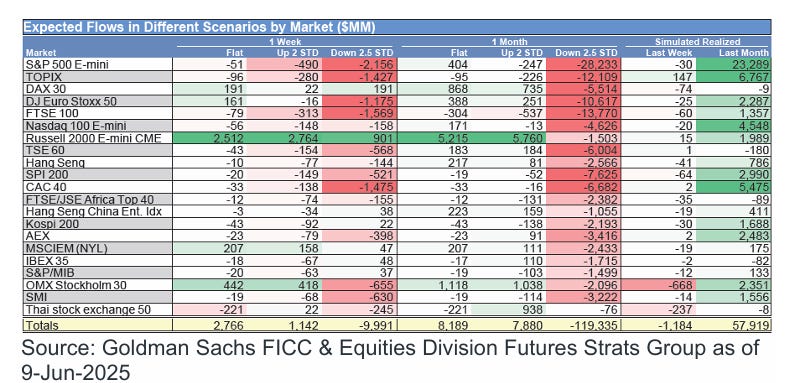

Sobre los fondos sistemáticos

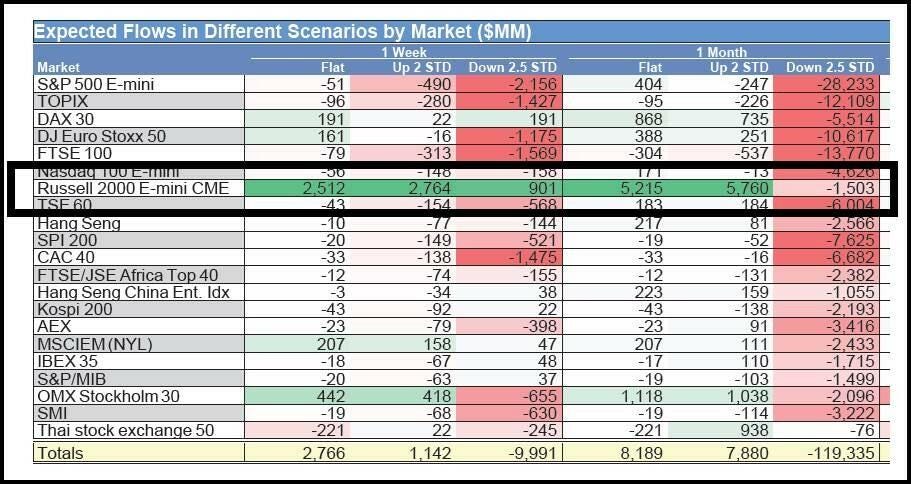

Las estimaciones globales son bastante benignas en general, con la excepción del RTY. Los CTAs todavía mantienen una posición neta corta de -1.800 millones de dólares en RTY. Estimamos que este grupo comprará aproximadamente 2.500 millones de dólares durante la próxima semana y 5.200 millones durante el próximo mes.

• Niveles clave para el SPX:

Corto plazo: 5786

Medio plazo: 5793

Largo plazo: 5554

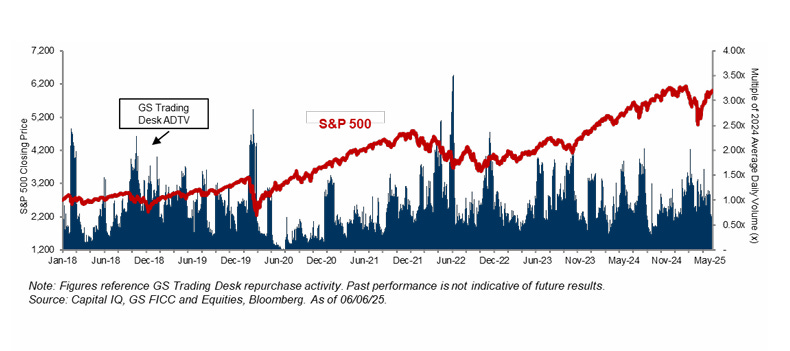

Sobre la ventana de recompras

Nuestros volúmenes fueron más bajos la semana pasada, mientras el mercado en general subía y nos acercábamos al próximo periodo de blackout. Nuestros flujos cerraron la semana en 0,6 veces frente al promedio diario negociado en 2024 (ADTV) y 0,9 veces frente al ADTV de 2023, con un sesgo hacia los sectores Financiero, Salud e Industrial.

Estimamos que el periodo de blackout comenzará alrededor del 16 de junio, momento en el que aproximadamente el 40 % de las compañías estarán en blackout (con estimación de finalización alrededor del 25 de julio).

Normalmente estimamos que el blackout empieza entre 4 y 6 semanas antes de los resultados y termina entre 1 y 2 días después de su publicación.

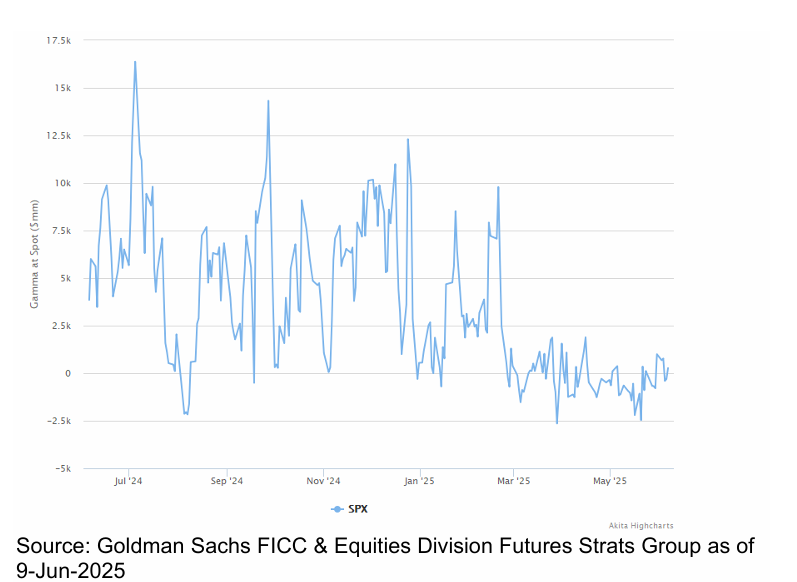

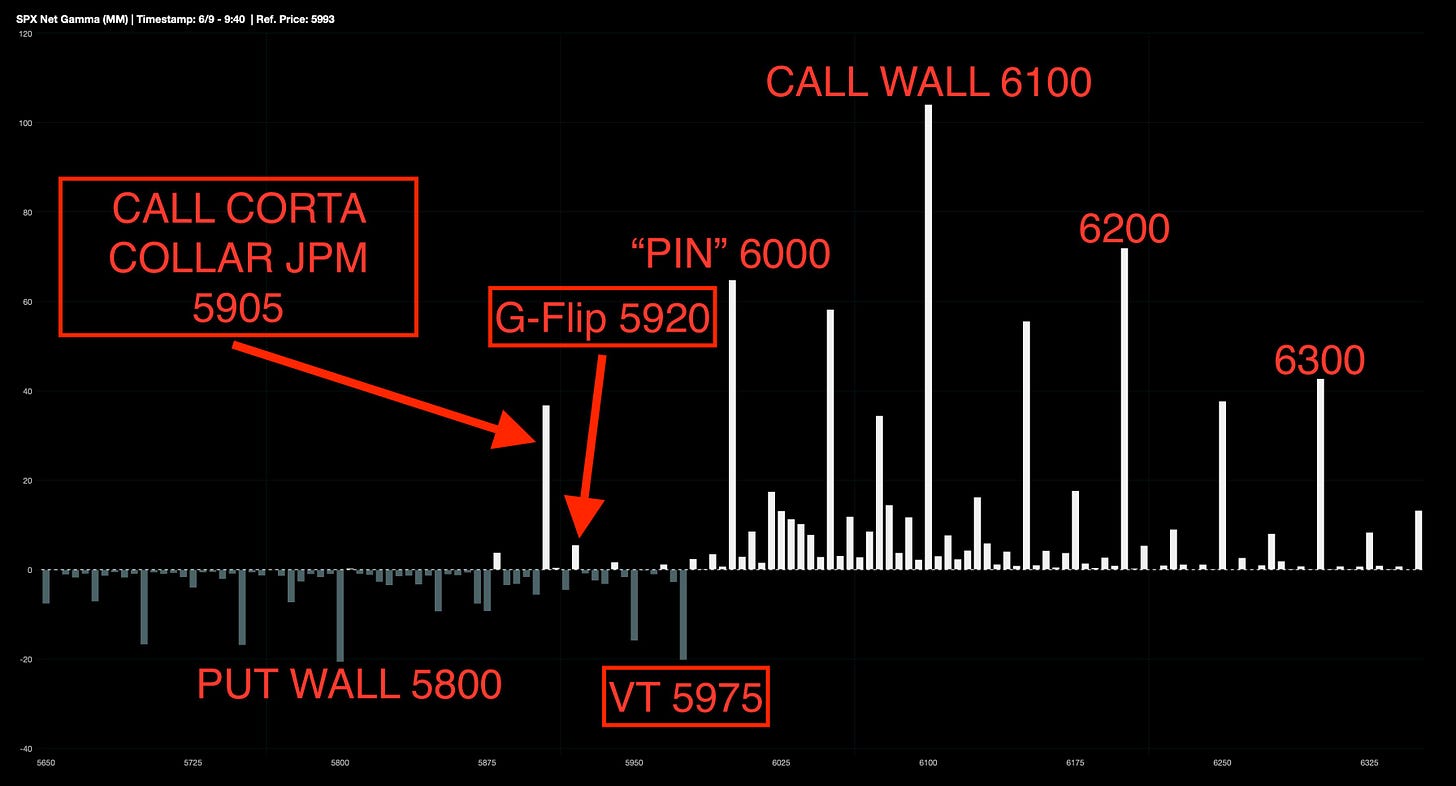

Sobre los mercados de opciones

Seguimos en terreno más bien de Gamma neutral:

Desde una perspectiva de gamma, el panorama sigue siendo constructivo: entre 6000 y 6100 (donde se ubica la nueva Call Wall), la liquidez es abundante.

Por encima de 5905, los dealers tenderán a comprar en las caídas si se presentan turbulencias inesperadas camino a los 6100.

J.J Montoya

Sobre los minoristas

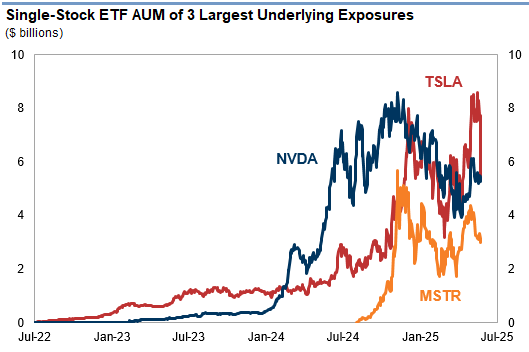

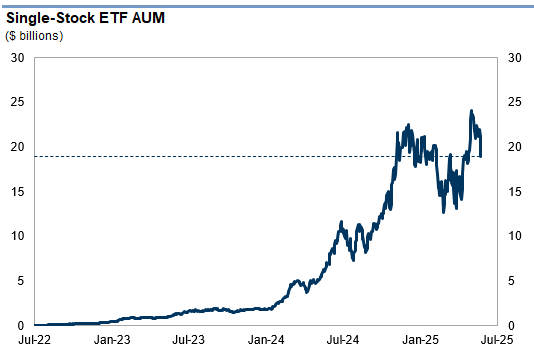

Los minoristas siguen siendo los grandes dominadores… La mayor parte de los activos bajo gestión (AUM) de ETFs de una sola acción se centra en la exposición a solo tres acciones: TSLA, NVDA y MSTR.

Cualquier movimiento significativo en este triunvirato provocará fuertes fluctuaciones en el volumen de negociación de ETFs apalancados/inversos.

Es comprensible que los activos bajo gestión (AUM) de los ETFs de una sola acción de TSLA cayeran aproximadamente 2000 millones de dólares el jueves, cuando la acción se desplomó.

Esto también empujó el total de AUM de los ETF de acciones individuales al nivel más bajo desde fines de 2024.

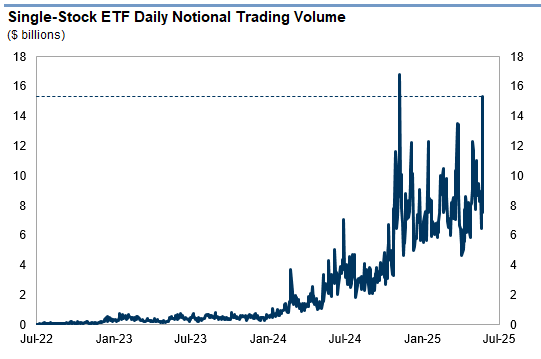

Sin embargo, en lugar de dar por finalizado el día después de que TSLA sufriera la mayor caída de capitalización de mercado de su historia y retirarse a lamer sus heridas, el comercio minorista apostó todo y los ETF de acciones individuales tuvieron su segundo día de mayor volumen nocional desde que se introdujeron los productos por primera vez en 2022...

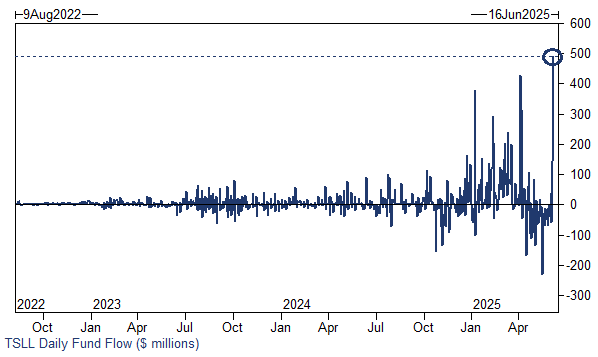

... liderado por —adivinen quién— Tesla. Como se muestra en el gráfico a continuación, el viernes el sector minorista no solo aprovechó la caída, sino que se lanzó a por todas, como lo demuestra la inyección de 500 millones de dólares en el ETF 2x TSLA, el TSLL. ¡ Esta fue la mayor entrada diaria del fondo desde su lanzamiento en 2022!

Y eso es lo que hace el comercio minorista ahora: cuando se desploman las posiciones sin apalancamiento, no solo duplican la apuesta, sino que apuestan todo en posiciones apalancadas, apostando a que las ventas masivas récord no durarán más de un día .

Sobre los cierres de cortos

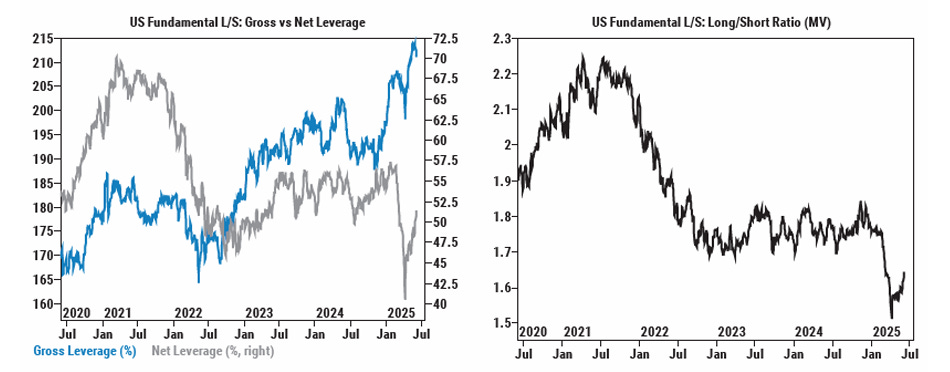

Después de vender y ponerse cortos durante todo abril (mientras los inversores minoristas compraban todo lo que no estuviera clavado al suelo), los hedge funds han entrado ahora en modo de compra desesperada, y en la última semana han sido compradores netos de acciones estadounidenses por quinta semana consecutiva, impulsados por flujos de mayor apetito por el riesgo, con compras largas superando a ventas cortas en una proporción de aproximadamente 3 a 1.

Esta creciente capitulación para perseguir el momentum alcista se reflejó con claridad en el apalancamiento bruto de estrategias long/short fundamentales en EE. UU., que hace apenas unas semanas alcanzó un máximo histórico del 215%, y que la semana pasada cayó un -2,5%, la mayor disminución semanal desde principios de abril, hasta 210,6% (aún en el percentil 97 en 3 años).

Mientras tanto, el apalancamiento neto de estas estrategias subió por cuarta semana consecutiva, con un incremento de +0,9% hasta 51,2% (percentil 38 en 3 años).

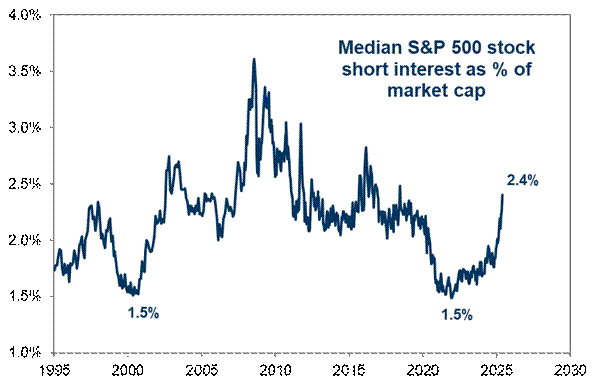

El interés corto medio en las acciones del S&P 500 se acerca a máximos de seis años:

Para aquellos que buscan adelantarse al próximo (ya actual) cierre de cortos, observe que si bien la demanda de CTA ha comenzado a disminuir en todos los mercados, ese no es el caso del Russell 2000, hay que "estar atentos a la compresión de baja calidad".

Los gráficos destacados de la sesión

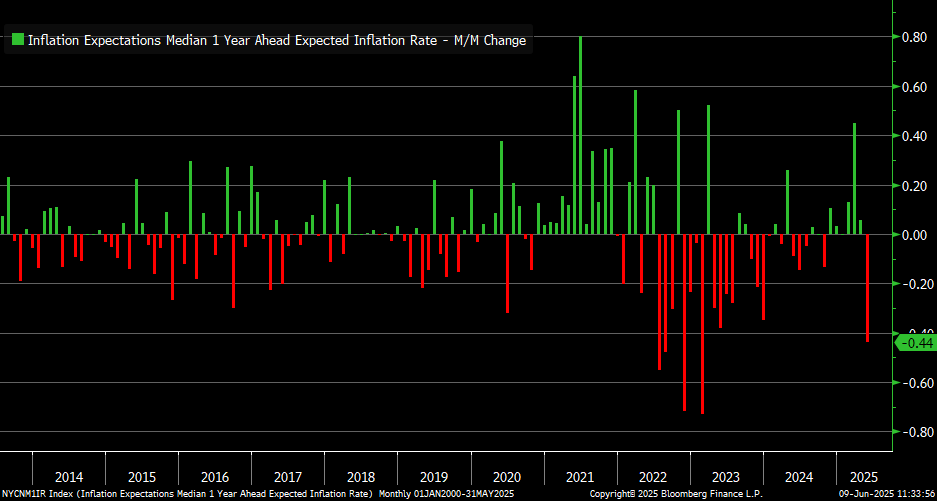

1- Las expectativas de inflación de los consumidores en EE. UU. para el próximo año cayeron al 3,2 % en mayo de 2025, desde el 3,6 % en abril, el nivel más bajo en tres meses. Cayó 0,44 puntos porcentuales en mayo, tras haber subido 0,45 puntos en marzo y 0,05 en abril.

Kevin Gordon

Gracias por leer

Diego