Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza, con poco rango de movimiento, pero lo justo para marcar nuevos máximos en el principal índice: SPX +0.24%, NDX +0.05%, Dow +0.16%, Russell -0.34%.

Fue un día muy calmado en términos de volumen y de noticias. Parece increíble, pero ya van dos sesiones consecutivas sin grandes reacciones del mercado, lo que sorprende después del volátil inicio del mandato de Trump.

El S&P 500 logró un nuevo cierre histórico y su amplitud fue positiva por segundo día consecutivo, aunque ligeramente. Lo más relevante del día fueron las actas de la última reunión, que no mostraron nada nuevo. Dejaron un poco más clara una posible pausa en el programa de ajuste cuantitativo de la Reserva Federal.

Los débiles datos del mercado inmobiliario hicieron que los rendimientos de los bonos comenzaran a caer, y las minutas lo continuaron, aunque con ligeras caídas. Eso sí, a diferencia de los rendimientos europeos, que llevan tres sesiones ampliamente al alza.

El dólar apenas tuvo cambios. El oro tampoco, pero logró cerrar en máximos. Bitcoin mantiene el nivel de los 96.000 dólares, mientras que el petróleo intentó, pero no pudo superar los 73 dólares.

El foco…

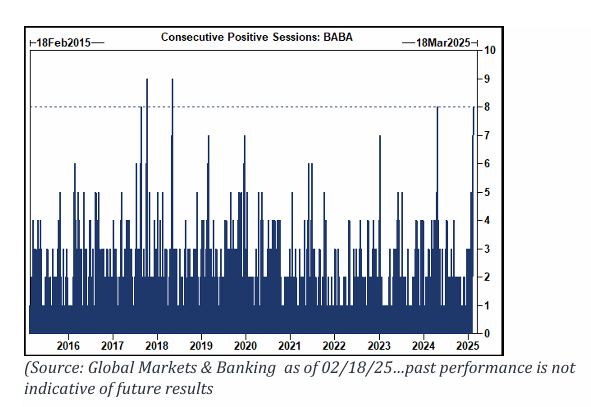

alibaba ha acabado hoy con la racha de 8 sesiones consecutivas al alza:

(Se trata de un patrocinio automático de Beehiiv. Simplemente con el hecho de pinchar sobre el anuncio, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

The smartphone story isn’t over yet…

Uber did it to taxis, Airbnb to hotels, & now Mode is doing it to the $500B smartphone industry.

They’ve turned smartphones from an expense into an income stream - don’t miss your chance to invest.

*Mode Mobile recently received their ticker reservation with Nasdaq ($MODE), indicating an intent to IPO in the next 24 months. An intent to IPO is no guarantee that an actual IPO will occur.

*The Deloitte rankings are based on submitted applications and public company database research, with winners selected based on their fiscal-year revenue growth percentage over a three-year period.

*Please read the offering circular and related risks at invest.modemobile.com.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.24%

🟢 Dow Jones +0.16%

🟢 Nasdaq100 +0.05%

🟢 Russell2000 -0.34%

Otros activos

🟢 WTI +0.45%

🔴 XAU/USD -0.07%

🟢 BTC/USD +0.76%

Europa

🔴 German DAX -1.80%

🔴 Stoxx 600 -0.91%

🔴 France's CAC -1.17%

🔴 Spain's Ibex -1.63%

Asia

🔴 Nikkei 225 -0.27%

🔴 Hang Seng -0.14%

🔴 Nifty 50 -0.05%

Divisas

🟢 DXY +0.01% ≈ 106.769

🔴 EUR/USD -0.22%

🔴 USD/JPY -0.39%

🔴 GBP/USD -0.22%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza, con poco rango de movimiento, pero lo justo para marcar nuevos máximos en el principal índice:

Fue un día muy calmado en términos de volumen y de noticias. Parece increíble, pero ya van dos sesiones consecutivas sin grandes reacciones del mercado, lo que sorprende después del volátil inicio del mandato de Trump.

El S&P 500 logró un nuevo cierre histórico y su amplitud fue positiva por segundo día consecutivo, aunque ligeramente.

Lo más relevante del día fueron las actas de la última reunión, que no mostraron nada nuevo. Dejaron un poco más clara una posible pausa en el programa de ajuste cuantitativo de la Reserva Federal.

Renta fija

Los débiles datos del mercado inmobiliario hicieron que los rendimientos de los bonos comenzaran a caer, y las minutas lo continuaron, aunque con ligeras caídas. Eso sí, a diferencia de los rendimientos europeos, que llevan tres sesiones ampliamente al alza.

ZeroHedge

Divisas y materias primas

El dólar apenas tuvo cambios. El oro tampoco, pero logró cerrar en máximos.

Bitcoin mantiene el nivel de los 96.000 dólares, mientras que el petróleo intentó, pero no pudo superar los 73 dólares.

Comentarios de acciones

Por sectores

Finviz

RESULTADOS EMPRESARIALES

Analog Devices (ADI): Beneficio por acción (EPS) e ingresos por encima de lo esperado; aumentó el dividendo trimestral en un 8% y autorizó una recompra adicional de USD 10.000 millones.

Cadence Designs (CDNS): Guía de ingresos y beneficios decepcionante para el año fiscal, citando una demanda débil de su software de diseño de chips debido a la reducción del gasto de los clientes.

Bumble (BMBL): Débil previsión para el primer trimestre.

Shift4 Payments (FOUR): Perspectiva ajustada de EBITDA para el año por debajo de lo esperado y anunció la adquisición de Global Blue (GB) por USD 7,50 por acción en efectivo.

Toll Brothers (TOL): EPS e ingresos por debajo de las expectativas.

IFF (IFF): Perspectiva de ingresos anual decepcionante.

Occidental Petroleum (OXY): Ingresos inferiores a lo esperado y mencionó posibles preocupaciones sobre las condiciones generales del mercado.

Garmin (GRMN): Beneficio neto e ingresos superaron las expectativas.

Etsy (ETSY): Ingresos y volumen bruto de mercancías (GMV) por debajo de las previsiones.

NOTICIAS EMPRESARIALES

Apple (AAPL) presenta el iPhone 16E, con el chip A18, Apple Intelligence y el nuevo Apple C1, el primer módem celular diseñado por la compañía.

Pershing Square planea comprar 10 millones de acciones recién emitidas de Howard Hughes Holdings (HHH) por USD 900 millones, aumentando su participación al 48%.

NetApp (NTAP): Mejorada por Bank of America, que ve una oportunidad de expansión del mercado total direccionable (TAM) impulsada por la IA y la demanda de la nube pública, además de márgenes brutos estables en el rango del 71-72% tras un sólido crecimiento en el año fiscal 2024.

Workday (WDAY): Degradada por Morgan Stanley, que ve "más riesgos que señales alcistas en el horizonte".

Elon Musk está evaluando opciones para que Boeing (BA) acelere la producción de los aviones Air Force One, según The New York Times; Trump considera a Boeing casi una causa perdida.

La administración del presidente Trump habría ordenado al Pentágono planificar recortes presupuestarios del 8%, según The Washington Post. Esto podría afectar a empresas de defensa como Lockheed Martin (LMT), RTX (RTX), Northrop Grumman (NOC) y también a Palantir (PLTR), que se desplomó en las operaciones fuera de horario.

En la sesión europea…

Resumen de sesión

El principal índice STOXX de Europa registró el miércoles su mayor caída diaria desde el inicio del año, debido a la creciente preocupación por una posible guerra comercial tras las últimas amenazas arancelarias del presidente de EE.UU., Donald Trump.

El índice paneuropeo STOXX 600 cayó un 0,9%, con las bolsas de Alemania (.GDAXI), Francia (.FCHI), Italia (.FTMIB) y España (.IBEX) bajando entre un 0,5% y un 1,8%.

Trump anunció su intención de imponer aranceles de aproximadamente un 25% a las importaciones de automóviles, semiconductores y productos farmacéuticos. China ya mantiene una guerra comercial con EE.UU., y la Comisión Europea está evaluando restringir aún más sus cuotas libres de aranceles para las importaciones de acero en respuesta a los aranceles de Trump sobre las importaciones de acero y metales básicos.

"La Unión Europea hará todo lo posible por apaciguar a Donald Trump. Probablemente reducirán algunos de los aranceles actuales en productos como los automóviles estadounidenses", afirmó Axel Rudolph, analista senior de IG Group.

Las acciones del sector automotriz (.SXAP), altamente sensibles a los aranceles, cayeron un 1,5%, mientras que el índice de volatilidad europea (.V2TX), que mide el miedo de los inversores, subió 1,25 puntos hasta 17,4, su nivel más alto en dos semanas. Por otro lado, el sector de utilities (.SX6P), visto como refugio en tiempos de incertidumbre económica, subió un 0,6%.

Otro factor que preocupó a los inversores fue el aumento del rendimiento del bono alemán de referencia, que alcanzó su nivel más alto en dos semanas, ya que los mercados anticipan un posible incremento en el endeudamiento gubernamental para financiar el gasto en defensa, en un contexto donde EE.UU. adopta un papel más reservado en la seguridad europea.

Los comentarios agresivos de los funcionarios del Banco Central Europeo (BCE) también pesaron en el ánimo del mercado.

El sector de construcción y materiales (.SXOP) lideró las caídas sectoriales, con Heidelberg Materials (HEIG.DE) y Holcim (HOLN.S) cayendo tras recibir rebajas de calificación por parte de Morgan Stanley.

A pesar de la caída, el STOXX 600 sigue acumulando una ganancia de 8% en lo que va del año, superando a Wall Street, donde el S&P 500 (.SPX) ha subido un 4,1%.

Los analistas están centrados en las próximas elecciones en Alemania, donde se espera una coalición de dos partidos liderada por los Conservadores.

"La clave para los mercados será si los partidos centristas logran la mayoría de dos tercios necesaria para modificar la regla del freno de deuda constitucional en algún momento", señalaron analistas de Deutsche Bank.

Algunos comentarios de acciones

Nexans (NEXS.PA): +10% tras reportar sólidos ingresos y beneficios en la segunda mitad del año.

STMicroelectronics (STMPA.PA): +8% luego de que Jefferies mejorara su calificación de "mantener" a "comprar".

Philips (PHG.AS): -11% después de que la empresa tecnológica holandesa decepcionara con sus resultados del último trimestre.

MTU Aero Engines (MTXGn.DE): -5% tras publicar sus resultados anuales y perspectivas para 2025.

En la sesión asíatica…

Las bolsas de la región APAC cerraron con resultados mixtos tras una sesión volátil en Wall Street, mientras los inversores centraban su atención en las conversaciones entre EE.UU. y Rusia sobre Ucrania. Además, el presidente Donald Trump reiteró sus amenazas de imponer aranceles a automóviles, semiconductores y productos farmacéuticos.

ASX 200 cayó, lastrado por el mal desempeño del sector energético y el financiero, con una caída de dos dígitos en el beneficio subyacente de Santos y una reducción en los ingresos del banco NAB, uno de los cuatro principales del país.

Nikkei 225 llegó a probar el nivel de 39.000 puntos a la baja, afectado por decepcionantes datos de pedidos de maquinaria y exportaciones.

Hang Seng y Shanghai Comp tuvieron un desempeño mixto. El sentimiento en Hong Kong permaneció apagado, mientras que el mercado continental mostró cierta estabilidad tras semanas de caídas.

China sigue enfrentando presiones, con los precios de la vivienda aún en contracción interanual (Y/Y), aunque el ritmo de caída fue menos pronunciado.

El panorama general sigue marcado por la incertidumbre en torno a los aranceles estadounidenses y las tensiones geopolíticas en Europa.

Eventos relevantes de la jornada

Minutas de la Fed

El mercado está 50/50 a favor de un recorte en junio y ha descontado 42 puntos básicos de flexibilización este año.

El rendimiento de la letra a 3 meses no muestra ninguna dirección clara:

Los comentarios más destacados fueron:

Las perspectivas económicas del personal se mantuvieron prácticamente sin cambios respecto de las proporcionadas en la reunión de diciembre.

La gran mayoría de los participantes consideró que los riesgos para los objetivos del mandato dual estaban aproximadamente equilibrados.

La mayoría de los participantes quieren ver "mayores avances en materia de inflación" antes de realizar ajustes adicionales en las tasas.

El comité considera que los riesgos para los objetivos de empleo e inflación están "más o menos equilibrados", aunque un par de miembros vieron mayores riesgos de inflación.

El crecimiento económico se expande a un "ritmo sólido" y las condiciones del mercado laboral "se mantienen sólidas"

Muchos participantes dijeron que, después de concluir el proceso de liquidación del balance, sería apropiado estructurar compras de activos para acercar la composición de los vencimientos al stock de deuda del Tesoro en circulación.

Los encuestados estiman que el proceso de liquidación del balance concluirá a mediados de 2025, un poco más tarde de lo esperado anteriormente

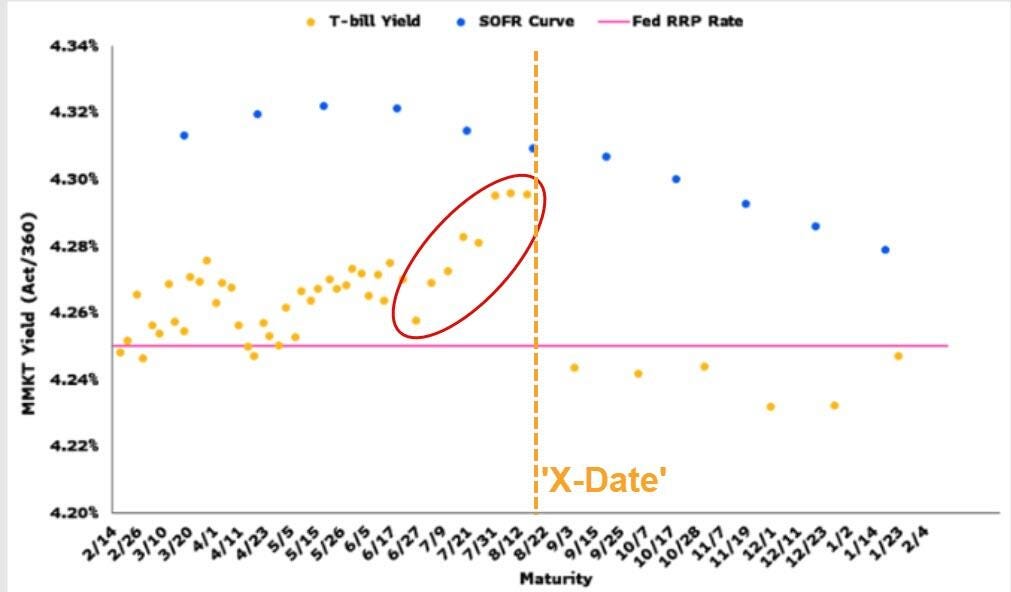

Techo de deuda

Finalmente, los problemas relacionados con el techo de la deuda están comenzando a aparecer nuevamente en la curva de los Treasury bills, que parece estar descontando el riesgo de un incumplimiento técnico por parte de EE.UU. Aunque las probabilidades siguen siendo bajas, un incumplimiento técnico en el pago del principal de los T-bills que dure un día o más podría generar efectos en cadena en los fondos y los mercados. A su vez, esto podría llevar a los inversores de fondos monetarios a evitar los T-bills en riesgo a medida que las previsiones de la "x-date" se ajustan, según los estrategas de tasas de Bloomberg Intelligence, Will Hoffman e Ira Jersey.

Fuente: Bloomberg

Sin embargo, para aquellos que no son sensibles a los retrasos en los pagos, esto ofrece una pequeña prima de rendimiento para los inversores dispuestos a apostar en contra del riesgo subyacente.

La distorsión en la curva de los T-bills se centra en la previsión inicial de Bloomberg Intelligence para la "x-date" del 1 de agosto (cuando el Tesoro ya no podrá pagar sus obligaciones). Las estimaciones seguirán siendo inciertas hasta el día de impuestos a mediados de abril y podrían ajustarse nuevamente después de la fecha fiscal del 15 de junio.

Situación actual de la liquidez

La liquidez neta de la Fed ya está aumentando gracias al TGA... Esto es como un "QE" sin ser "QE".

Según tengo entendido, la reducción oficial de la Cuenta General del Tesoro (TGA) inducida por el techo de la deuda comenzó el miércoles 12 de febrero.

Como el límite de deuda de $36 billones del gobierno de EE. UU. ahora es vinculante, el Tesoro no puede emitir deuda "nueva".

Por lo tanto, se ve obligado a usar efectivo de la TGA para financiar el gasto.

Esta es una inyección de liquidez, inundando el mercado con "nueva" liquidez y haciendo subir las reservas bancarias.

Este tren ahora está en movimiento y no se detendrá hasta que los legisladores lleguen a un nuevo acuerdo sobre el techo de la deuda (probablemente implique aumentar o suspender el techo).

El martes 11 de febrero, el saldo de la TGA se situó en $842 mil millones. Por lo tanto, la longitud máxima potencial de las vías del tren es de $842 mil millones. Mi ruta estimada aproximada para el tren es esta.

TomasOnMarkets

La secuencia de eventos es algo así:

Ya han reducido la reducción de balance (QT) en un 50%.

Ahora, a medida que el RRP (Reverse Repo Program) se acerca a 0 y nos acercamos a su nivel objetivo de reservas del 3% del PIB, su intención será terminar el QT.

Existe preocupación de que la resolución del techo de deuda genere una gran reconstrucción del TGA, lo que llevaría a una emisión excesiva de T-bills. Esto podría causar un desajuste temporal en los mercados de financiamiento. Están tratando de anticiparse a este problema.

Están muy, muy, muy lejos de cualquier tipo de QE formal. En su lugar, es más probable que busquen una exención del SLR (es una medida regulatoria que afecta la capacidad de los bancos comerciales para comprar deuda del gobierno sin que esa deuda cuente como parte de su balance en términos de apalancamiento), permitiendo que los bancos comerciales sean los compradores marginales de deuda. La combinación de una posible exención del SLR + el fin del QT probablemente sirva como un mecanismo de amortiguación para lidiar con esta fase de reconstrucción del TGA.

Para que se implementara un QE abierto, las cosas tendrían que empeorar drásticamente. Es decir, los activos de riesgo tendrían que colapsar, las tasas tendrían que caer cerca de 0 o a 0, y si eso no fuera suficiente, entonces llegaría el QE.

Por lo tanto, en el actual entorno de liquidez, la situación está mejorando marginalmente, con una posible secuencia de reducción del TGA → fin del QT → posible exención del SLR, y por ahora eso sería todo.

El QE ni siquiera debería estar en la conversación en este momento.

La Fed y el oro

El 3 de febrero, el nuevo Secretario del Tesoro de Trump, Scott Bessent, declaró que “dentro de los próximos 12 meses, vamos a monetizar el lado de los activos del balance de EE.UU.”. Estas declaraciones, en el contexto de la financiación de un nuevo fondo soberano de EE.UU., llevaron a Gillian Tett del Financial Times a sugerir que la creciente especulación sobre una revalorización del oro podría estar impulsando su reciente subida. En particular, mencionó que las reservas de oro de EE.UU. están valuadas en solo $42 por onza en los libros del gobierno, pero si se revalorizaran a precios de mercado actuales ($2,800 por onza), esto inyectaría $800,000 millones al Treasury General Account (TGA), reduciendo la necesidad de emitir bonos del Tesoro.

La idea de una revalorización del oro ha provocado tanta especulación en Wall Street que incluso Mark Cabana, ex miembro de la Fed de Nueva York y ahora en Bank of America (BofA), fue consultado sobre si el Tesoro podría permitir que el oro "flote" a valor de mercado. Aunque Cabana no conoce los detalles del plan de Bessent, considera que podría implicar opciones de financiamiento no convencionales.

¿Por qué se dice que esto es como el QE, pero sin ser QE?

El programa de Quantitative Easing (QE) consiste en que la Reserva Federal compra bonos del Tesoro o activos financieros en el mercado abierto, inyectando dinero en la economía. Sin embargo, en este caso, el Tesoro de EE.UU. no necesita vender bonos ni imprimir dinero para aumentar su balance, sino que simplemente revaloriza sus reservas de oro.

Si el Tesoro decide ajustar el valor del oro en su balance de $42 a $2,800 por onza, esto crearía una ganancia contable de aproximadamente $700,000 millones que podría usarse para:

Financiar el fondo soberano.

Reducir el déficit fiscal.

Evitar la emisión de más bonos del Tesoro.

¿Por qué llevan tanto tiempo sin actualizar el precio del oro?

“Sin embargo, esto podría ser percibido por el mercado como una medida poco ortodoxa, dado que el oro no ha sido revalorizado en décadas para evitar:

Volatilidad en los balances del Tesoro y la Reserva Federal

Preocupaciones sobre la independencia fiscal y monetaria

Una revalorización del oro podría generar un aumento de la actividad macroeconómica, riesgos inflacionarios y una inyección de exceso de efectivo en el sistema financiero.

En esencia, esto aflojaría tanto la política fiscal como la monetaria."

Situación del mercado

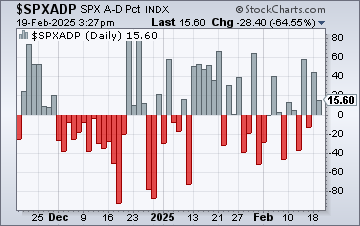

Observo algo de agotamiento en el mercado general y en valores particulares que hasta ahora lo estaban haciendo bien... Movimientos en general bastante erráticos, comparado a lo visto estas semanas atrás.

La amplitud va camino de su segunda sesión consecutiva positiva:

JavierSanz

Ya sabemos que la estacionalidad es negativa estos meses, que el optimismo minorista está en máximos y señales de venta contraria se han activado...

Sin embargo todo esto nos da un poco igual, vamos a observar que niveles son los relevantes:

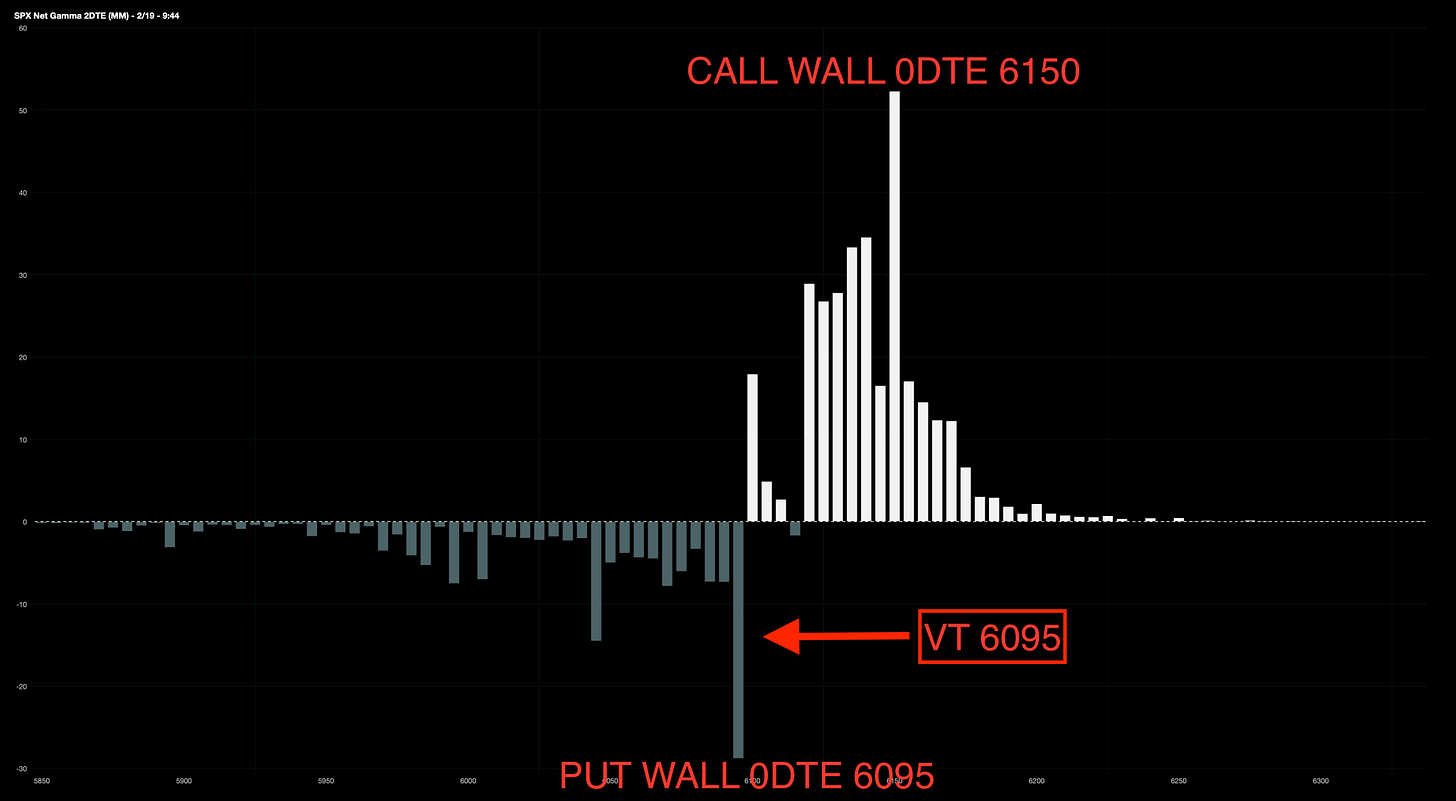

Los traders han comprado calls en 6100 y niveles superiores.

El nivel de gamma flip (cambio Gamma positiva a negativa) ha subido ligeramente a 6080.

Las coberturas a 2DTE están concentradas en 6095, ya que los traders están fijándose en este nivel muy de cerca (Es el VT, activador de volatilidad).

En general este rango de 6080-6100 en estos momentos parece lo más relevante y el soporte.

J.J Montoya

Los gráficos destacados de la sesión

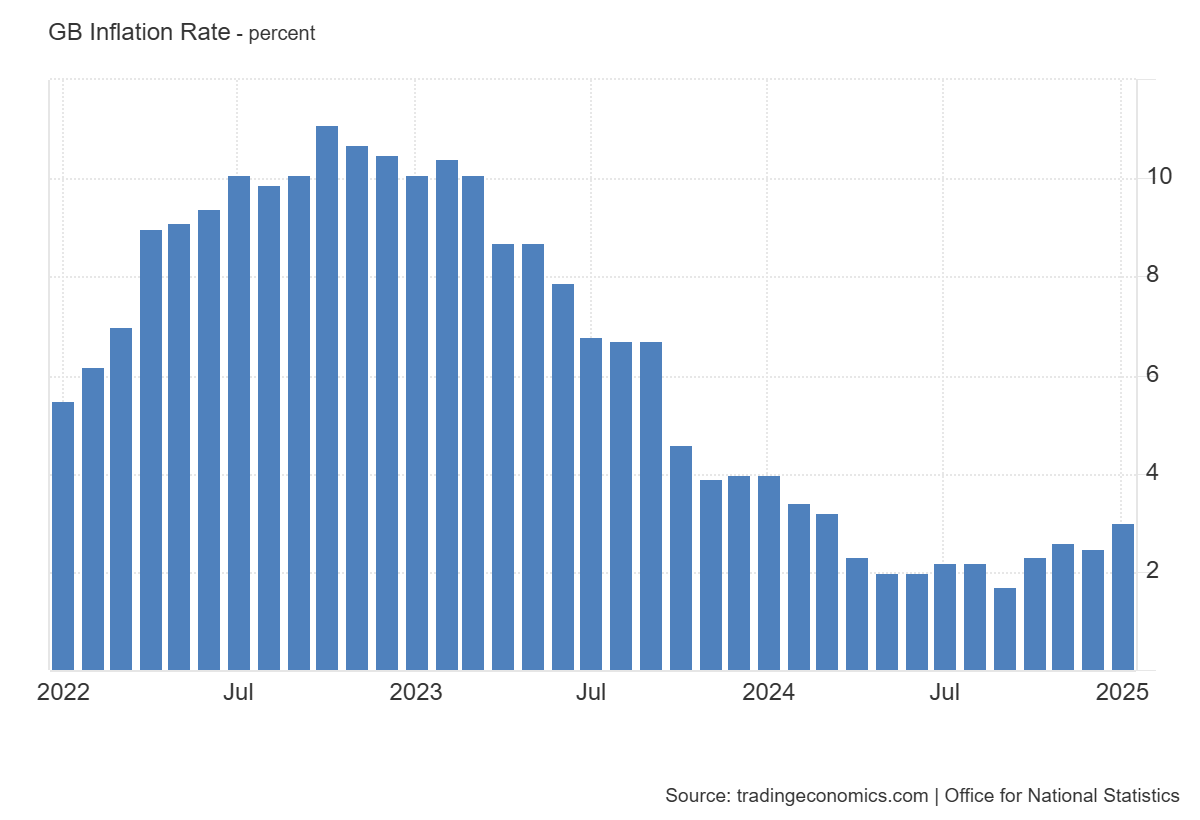

1- La tasa de inflación anual en el Reino Unido se aceleró bruscamente hasta el 3% en enero de 2025, la más alta desde marzo de 2024, desde el 2,5% del mes anterior y por encima de las previsiones del 2,8%.

2- BABA ha subido durante 8 días consecutivos, una de sus mejores rachas en la historia.

Presentará resultados el jueves... La acción ha caído en 6 de las últimas 8 publicaciones, con un movimiento promedio del ~4%.

Para el jueves el movimiento esperado es de ~7.8%.

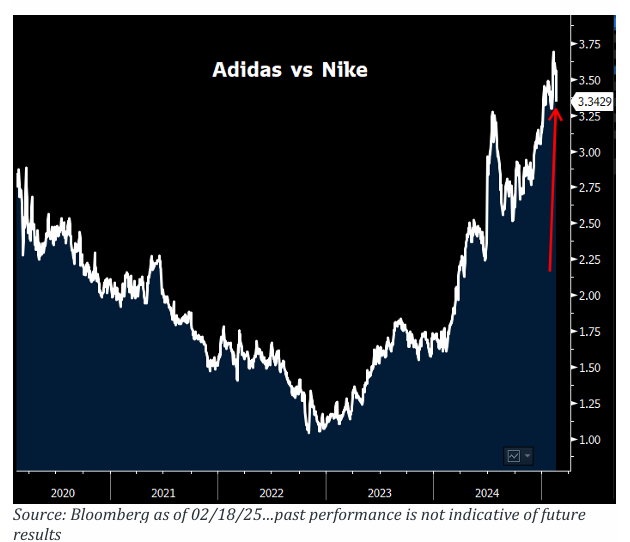

3- Nike registró su mejor jornada desde septiembre tras anunciar una colaboración con Kim Kardashian. Cabe recordar que el interés en corto en la acción se encuentra en máximos de varios años.

Tomando perspectiva, Adidas ha estado superando a Nike en términos de rendimiento e innovación… pero, ¿hemos llegado a un punto de inflexión?

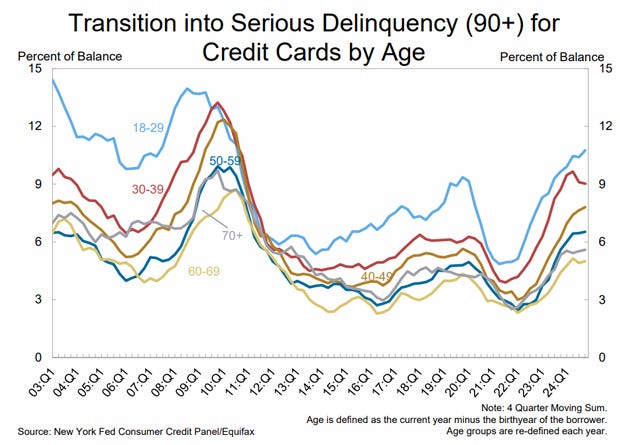

4- Las tasas de morosidad agregadas aumentaron ligeramente en el cuarto trimestre de 2024.

A diciembre, 3.6% de la deuda pendiente estaba en alguna fase de morosidad, frente al 3.5% del tercer trimestre.

La transición a morosidad temprana se mantuvo estable en casi todos los tipos de deuda, excepto en los saldos de tarjetas de crédito, donde hubo un leve aumento en la tasa de paso de estado "al corriente" a "moroso".

La transición a morosidad grave (90+ días de retraso) subió en préstamos para automóviles, tarjetas de crédito y líneas de crédito sobre el valor de la vivienda (HELOC), pero se mantuvo estable en hipotecas.

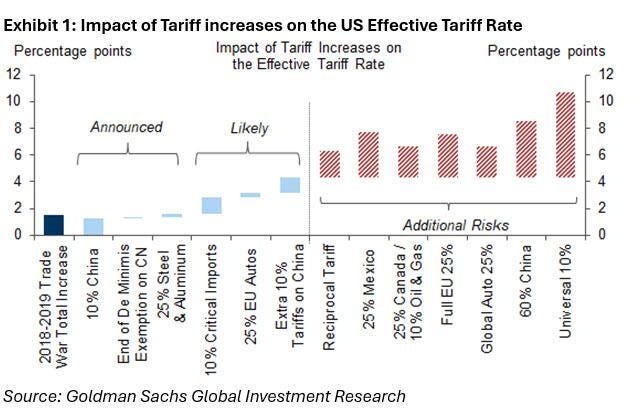

5- Trump ayer dijo que probablemente impondría aranceles a las importaciones de automóviles, semiconductores y productos farmacéuticos de alrededor del 25%, con un anuncio tan pronto como el 2 de abril.

Esto no es nuevo... Y el mercado ya está "inmunizado".

Pero teniendo en cuenta que también aplicará aranceles “recíprocos” país por país a partir de abril, aunque todavía se están determinando los detalles.

Y que también ha amenazado con imponer aranceles del 25% a Canadá y México que se han aplazado hasta al menos el 4 de marzo.

Las medidas se acumularían una sobre otra, lo que significa que los productores mexicanos y canadienses de ciertos sectores podrían pagar hasta tres aranceles.

Para mañana…

Estados Unidos

🌶️🌶️ Solicitudes de subsidio semanal (jueves): Se espera un dato de 216K, superior a 213K de la semana pasada.

Earnings

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv