Sponsored by

Sabías que…

El dólar bajó por quinto día consecutivo hasta alcanzar el cierre más bajo desde el 15 de enero.

Esta ha sido la mayor caída de dos días desde mediados de diciembre...

De un vistazo…

Wall Street

🟢 S&P500 +1.03%

🟢 Dow Jones +0.34%

🟢 Nasdaq100 +1.56%

🟢 Russell2000 +0.81%

Otros activos

🟢 WTI +0.37%

🟢 XAU/USD +0.56%

🟢 BTC/USD +1.44%

Europa

🟢 German DAX +0.71%

🟢 Stoxx 600 +0.99%

🟢 France's CAC +0.77%

🟢 Spain's Ibex +1.20%

Asia

🔴 Nikkei 225 -1.23%

🔴 Hang Seng -1.27%

🟢 Nifty 50 +0.09%

Divisas

🔴 DXY -0.58% ≈ 102.382

🟢 EUR/USD +0.45%

🔴 USD/JPY -0.87%

🟢 GBP/USD +0.60%

En el informe de hoy…

Patrocinador de hoy: The Rundown AI

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

How do you stay up-to-date with the insane pace of AI? Join The Rundown – the world’s fastest-growing AI newsletter with over 500,000+ readers learning how to become more productive using AI every morning.

1. Our team spends all day researching and talking with industry experts.

2. We send you updates on the latest AI news and how to apply it in 5 minutes a day.

3. You learn how to become 2x more productive by leveraging AI.

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza en el día de hoy, después de que los BCE dejaran caer que las bajadas de tipos están cerca.

El día cerró en nuevos máximos históricos para el SPX,

y se sitúa para su decimoséptima semana positiva de las últimas 19, algo que no ocurría desde 1964... Aunque ojo, que aún queda el día de mañana con los datos de empleo (ya sabemos que los detalles serán débiles, pero los titulares suelen ser fuertes).

El día estuvo liderado por los 7 magníficos, a excepción de Apple que cerró en negativo, fuertes alzas de Nvidia (supera los 925$), META, AMZN, MSFT y GOOG que rebota un 2% después de las últimas caídas.

Que alzaron también al Nasdaq 100 a máximos históricos:

Mientras que el Russell 2000, logró su mayor cierre histórico desde abril de 2022:

Renta fija

Todo este movimiento viene a raíz de que el BCE dejara los tipos sin cambios y Lagarde mencionara junio como el mes de la primera bajada de tipos. Por su lado, Powell también habló de que no es necesario lograr el 2% para la primera bajada, lo que hace falta es esa confianza de que se está en camino.

Estos comentarios hicieron caer los rendimientos, especialmente el tramo corto

Lo que provocaba cierta desinversión de la curva

Divisas y materias primas

Y el dólar, que está en mínimos desde mediados de enero y encadena su quinta sesión consecutiva en negativo.

El petróleo no tuvo cambios.

El oro alcanzó un nuevo cierre histórico por encima de los 2159 dólares

mientras que el BTC intenta superar el máximo del martes situándose por encima de los 67000 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Verizon Communications (VZ) -1%: Transfiere pasivos de pensiones.

American Express (AXP) +2.5%: La junta aprueba un aumento del dividendo del 17% a USD 0.70 por acción (antes USD 0.60 por acción).

Chemours (CC) +15%: Después de los resultados de la revisión interna, se concluye que los hallazgos no afectarán las estimaciones preliminares de resultados para el año que terminó el 31 de diciembre.

Cigna (CI) +1%: Incrementa el objetivo de crecimiento anual de EPS ajustado a largo plazo al 10-14%.

Apple (AAPL) sin cambios: Los reguladores antimonopolio de la UE solicitaron una explicación adicional a Apple después de que bloqueara a Epic Games en la UE. Tras esto, Apple respondió diciendo que ejerció su derecho.

Novo Nordisk ADR (NVO) +9%: Informó datos positivos del ensayo de fase 1 para su nuevo medicamento experimental contra la obesidad, amycretin.

Avangrid (AGR) +13%: Recibió una propuesta de 'retirada de la bolsa' de Iberdrola por USD 34.25 por acción.

Intel (INTC) +3.5%: El gobierno de EE. UU. está listo para invertir USD 3.5 mil millones en el fabricante de chips para que pueda producir semiconductores avanzados para programas militares y de inteligencia.

HP Inc. (HPQ) +1%: Anunció la selección de nuevas PC de IA que contienen chips de Intel (INTC), AMD (AMD) y Nvidia (NVDA).

Rivian (RIVN) +13.5%: Tuvo su evento R2; Se espera que las entregas comiencen en el primer semestre de 2026 y los precios comienzan alrededor de USD 45,000. También anunció el vehículo hermano R3 y el modelo R3X de mayor rendimiento. Se estima que el ahorro total sea superior a USD 2.25 mil millones frente al pronóstico original de lanzar la primera línea de producción de R2 en el sitio de Georgia. Pausa los planes para una nueva fábrica de vehículos eléctricos en Georgia.

ADM (ADM) sin cambios: Agentes del FBI entregaron citaciones del gran jurado a empleados actuales y anteriores de ADM (ADM) en Illinois esta semana a medida que la investigación contable se intensifica, según fuentes de Reuters. Antes de esto, ADM dijo que iba a publicar los resultados del cuarto trimestre y presentar el formulario 10-K el 12 de marzo.

En la sesión europea…

Resumen de sesión

El principal índice europeo saltó el jueves, después de que el Banco Central Europeo mantuviera las tasas estables ante señales de enfriamiento de la inflación y a medida que Novo Nordisk alcanzó un pico récord en datos alentadores de ensayos de su medicamento experimental para la obesidad.

El STOXX 600 paneuropeo alcanzó un máximo histórico, cerrando un 1.1% más alto,

con el sector tecnológico sensible a las tasas subiendo un 2.3% a un máximo desde diciembre de 2000.

Reflejando el sentimiento optimista en los principales bloques estaban los índices de referencia en Alemania, Francia, Italia y España escalando a máximos históricos.

Los rendimientos de los bonos del área del euro también cayeron, con los mercados fijando en más de 100 puntos básicos de recortes de tasas en 2024 desde los 92 puntos básicos antes de la decisión.

Al dejar las tasas de interés sin cambios en 4.0%, el BCE ajustó ligeramente su mensaje para reflejar la caída de la inflación en el último año y medio y las nuevas proyecciones económicas más bajas.

"Las acciones respondieron a las proyecciones de inflación más bajas, pero la gente también quería escuchar (a la jefa del BCE, Christine) Lagarde decir que el BCE estaba abierto a recortar las tasas tan pronto como en abril, si los datos lo respaldaban, pero ella insistió mucho en la necesidad de esperar hasta junio", dijo Thierry Wizman, estratega global de FX y tasas en Macquarie.

"El BCE redujo significativamente la proyección de inflación para 2024. Importante simbólicamente fue la reducción para 2025, lo que implica que el objetivo de inflación del 2% se alcanzará el próximo año".

La mayoría de los participantes del mercado esperan que el BCE inicie la flexibilización de la política entre los principales bancos centrales, con la Reserva Federal ampliamente vista recortando en junio.

El STOXX 600 ha subido este año, manteniendo fuertes ganancias desde 2023, ayudado por unos beneficios algo resilientes y esperanzas de recortes de tasas tempranos. Las acciones tecnológicas han estado a la vanguardia de una oleada de compras mientras la euforia por la inteligencia artificial continúa.

Algunos comentarios de acciones

Novo Nordisk se disparó un 8.3% después de que datos preliminares de ensayos para su medicamento experimental contra la obesidad, amycretin, mostraran una mayor pérdida de peso en comparación con su popular tratamiento Wegovy.

El sector de la salud subió un 2.3%, con Zealand Pharma, con sede en Dinamarca, que vio a BTIG iniciar cobertura con una calificación de "compra", subiendo un 9.3%.

Virgin Money UK se disparó un 35% ante los planes de adquisición de la Nationwide Building Society de Gran Bretaña en una posible operación en efectivo de 2.9 mil millones de libras.

HSBC perdió un 3.5% al negociar ex dividendo. Además, los reguladores bancarios globales propusieron medidas para frenar los intentos "inaceptables" de los principales bancos de manipular las reglas para evitar requisitos de capital más estrictos.

Telecom Italia se desplomó un 23.8% después de presentar una perspectiva de tres años bajo una nueva estructura derivada de la venta planificada de su red, con analistas citando preocupaciones persistentes sobre el nivel de deuda.

El operador de centros de llamadas Teleperformance se desplomó un 23.1% después de pronosticar un crecimiento limitado en 2024.

La casa de moda alemana Hugo Boss cayó un 13.8% después de advertir sobre un crecimiento de ventas mucho más lento este año y pronosticar ganancias pesimistas.

En la sesión asíatica…

Las acciones de la región de Asia y el Pacífico estuvieron mixtas mientras los participantes reconsideraban las políticas de los bancos centrales y asimilaban los datos comerciales chinos.

El ASX 200 cerró al alza, pero con un comercio volátil después de datos decepcionantes sobre préstamos hipotecarios y comercio de Australia.

El Nikkei 225 inicialmente subió a un nuevo máximo histórico pero luego cayó en medio de crecientes especulaciones alcistas sobre el Banco de Japón.

Hang Seng y Shanghai Comp. estuvieron contenidos con fuertes pérdidas en WuXi Biologics y Wuxi Apptec después de que el Comité de Seguridad Nacional del Senado de EE. UU. votara para avanzar con un proyecto de ley que podría restringir los negocios con empresas biotecnológicas chinas, mientras que el continente fue cauteloso a pesar de los datos comerciales chinos mejor de lo esperado, ya que el aumento de las exportaciones de dos dígitos ya había sido señalado por funcionarios y con datos propensos a ser influenciados debido a factores estacionales relacionados con las vacaciones del Año Nuevo Lunar.

Eventos relevantes

Futuras subidas de tipos en Japón

Según los datos salariales mensuales publicados por el Ministerio de Salud, Trabajo y Bienestar de Japón, el crecimiento de los salarios nominales en efectivo se aceleró hasta el +2,0% interanual en enero, desde el +0,8% en diciembre.

El crecimiento sobre la base de la "misma muestra" de referencia (no afectado por los cambios en la muestra de la encuesta) fue del +2,0%, manteniéndose en el mismo nivel desde noviembre del año pasado.

El salario especial aumentó bruscamente un +16,2% interanual e impulsó el crecimiento salarial general en +0,6 puntos porcentuales.

El salario especial tiende a fluctuar marcadamente y es particularmente susceptible al sesgo de la muestra. El crecimiento del salario especial sobre la base de la "misma muestra" de referencia aumentó sólo un +5,9%.

Las apuestas sobre un aumento en la reunión del 18 y 19 de marzo están ganando terreno (casi un 80%) a medida que Bloomberg informa o surgen rumores de que algunos funcionarios del BOJ están a favor de una medida temprana, mientras que algunos funcionarios del gobierno también apoyan un aumento de las tasas.

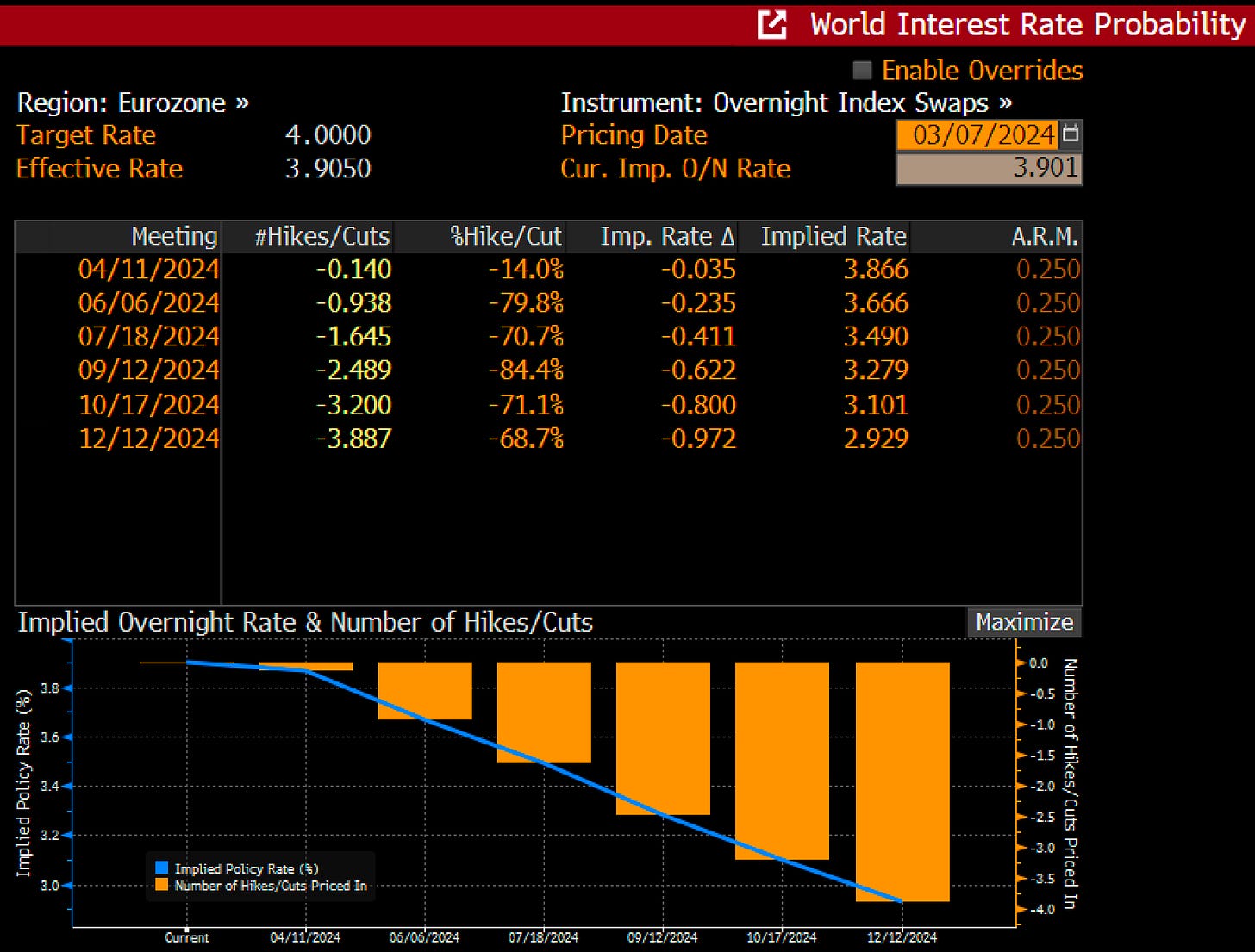

Decisión de tipos del BCE

El BCE mantiene los tipos sin cambios, como se esperaba:

Tipo de interés de la facilidad de depósito en el 4,00%

Tipo principal de financiación en el 4,50%

Facilidad marginal de crédito en el 4,75%

Bloomberg

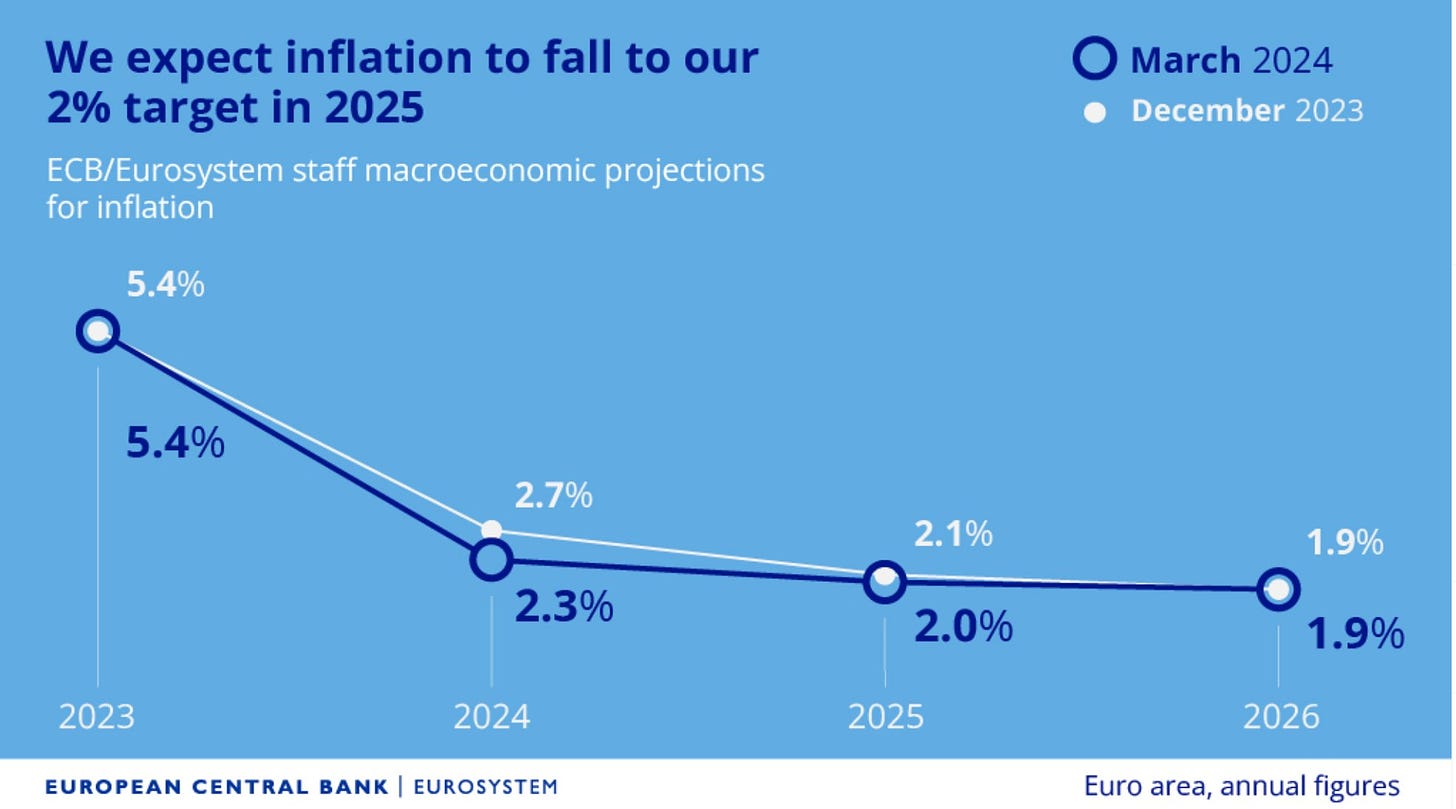

Proyecciones de inflación básica revisadas a la baja:

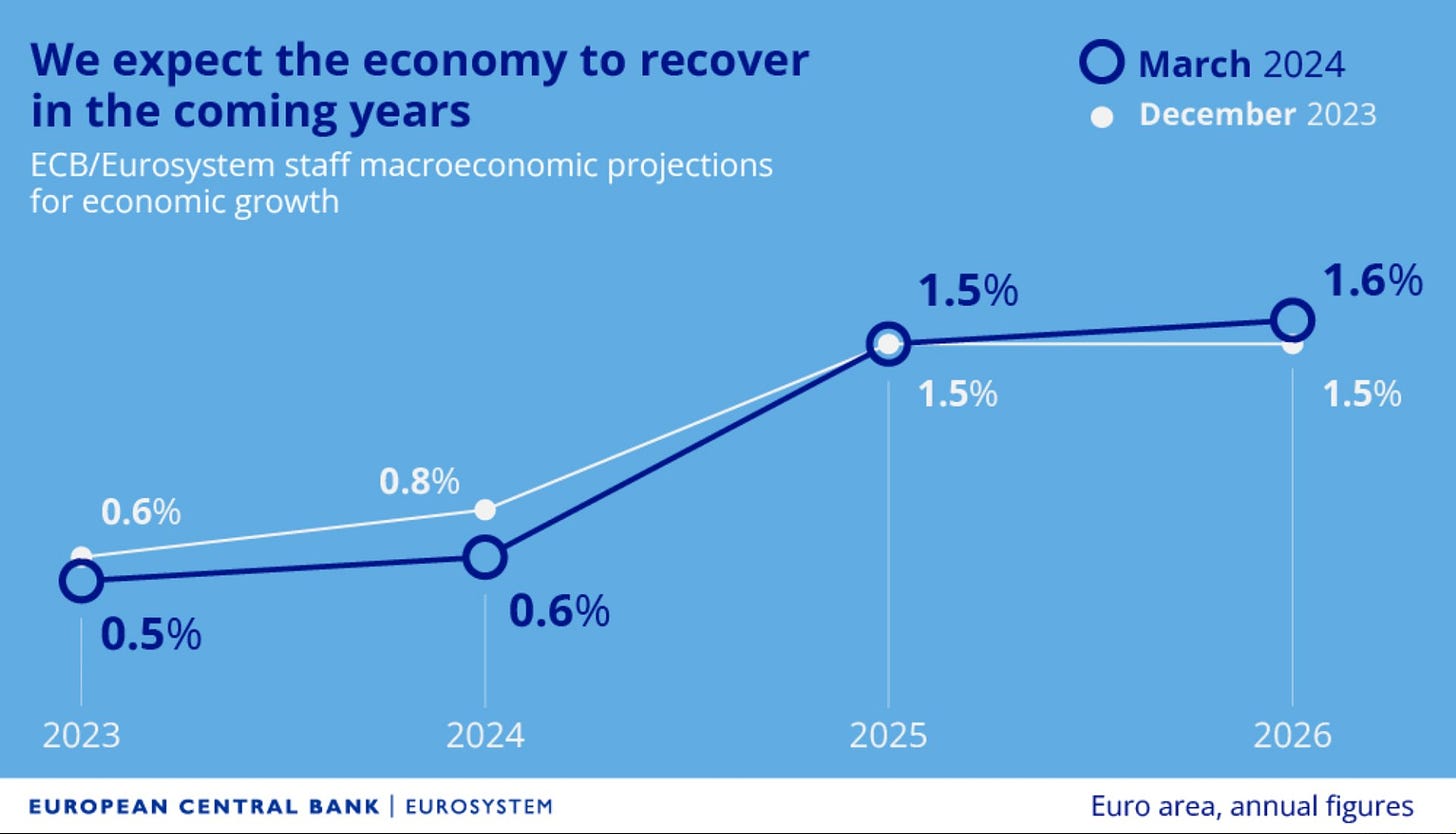

Proyección de crecimiento económico revisada a la baja para 2024 y al alza para 2026:

Comentarios relevantes:

Determinado a garantizar que la inflación regrese al objetivo a medio plazo del 2% de manera oportuna

Las tasas de interés están en niveles que, mantenidos durante un período suficientemente largo, contribuirán sustancialmente a este objetivo

Las decisiones futuras garantizarán que las tasas se establezcan en niveles suficientemente restrictivos durante el tiempo que sea necesario

Continuar con un enfoque basado en datos para determinar el nivel y la duración adecuados de la restricción

Reflexiones finales:

El cambio a la baja en las proyecciones solo refleja la idea de que el BCE está preparando recortes de tasas en los próximos meses.

Lagarde señala un recorte de tipos en junio con una inflación del 2% a la vista. Los mercados están de acuerdo y prevén un recorte de 97 puntos básicos para 2024.

Bloomberg

Mark Wall, Economista Jefe para Europa de Deutsche Bank. "Dadas las revisiones de las previsiones de los expertos y el modesto cambio en la redacción del comunicado, el BCE está cada vez más cerca de la primera bajada de tipos. No sorprenderá al mercado que el BCE esté adoptando un enfoque de reunión por reunión y dependiente de los datos."

Comentarios de Powell y otros funcionarios

Powell de la Fed: Somos conscientes del riesgo de recortar demasiado tarde - Si la economía se comporta como se espera, pensamos que la política restrictiva comenzará a retirarse cuidadosamente en el transcurso de este año - La Fed "retirará cuidadosamente" la política restrictiva

Powell de la Fed: No estamos ni cerca de recomendar o adoptar la moneda digital del banco central en ninguna de sus formas

Powell de la Fed: Creo que estamos en el lugar correcto con la política

Powell de la Fed: No estamos lejos de la confianza para bajar los tipos

Powell de la Fed: Estamos muy lejos de que la política fiscal se imponga a la monetaria: hay que volver a hablar de sostenibilidad fiscal

Powell: "Los tipos de interés ahora mismo están bien en territorio restrictivo. Están muy por encima de neutrales".

"Ahora estamos lejos de la neutralidad".

Powell: La Fed bajará los tipos cuando tenga confianza en que la inflación va camino de alcanzar el 2%

No esperaremos a que la inflación alcance el 2% para reducir los tipos de interés de los fondos federales.

"Cuando tengamos esa confianza -y no estamos lejos de ella- será apropiado rebajar ese nivel de restricción".

Mester de la Fed: El FOMC empezará a debatir este mes la reducción del ritmo de salida del balance - En algún momento el FOMC reducirá el ritmo de salida - Debemos sopesar los riesgos de cumplir el doble mandato al determinar la política monetaria

Actualización de NYCB y los bancos regionales

Parece que los muebles se han salvado en NYCB, gracias al secretario del Tesoro del ex-presidente Donald Trump:

"Al evaluar esta inversión, tuvimos en cuenta el perfil de riesgo crediticio del Banco. Con más de mil millones de dólares de capital invertido en el Banco, creemos que ahora tenemos suficiente capital en caso de que sea necesario aumentar las reservas en el futuro para ser consistentes con o por encima el índice de cobertura de los grandes bancos pares de NYCB".

Desde WSJ, no tienen tan claro que los muebles se hayan salvado del todo:

“El acuerdo sólo habría llenado una parte del agujero de capital en ese banco, que ha señalado sus propios problemas de control interno. La búsqueda de capital fresco por parte del NYCB bajo presión trazó paralelismos con las tribulaciones de otro prestamista regional, Silicon Valley Bank, hace casi exactamente un año.”

Sin embargo, la realidad es que el tiempo del BTFP se acaba y los bancos regionales están en peores dificultades que en marzo de 2023

ZeroHedge

Y no solo eso…

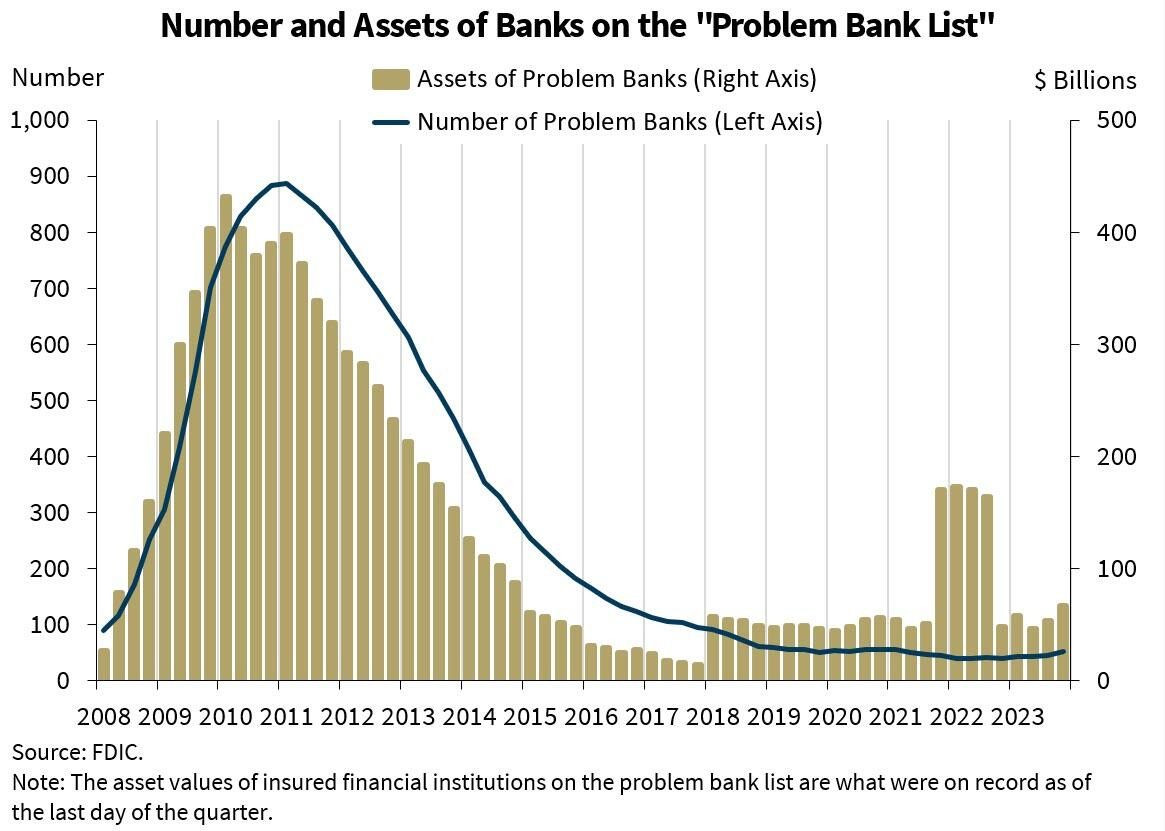

El recuento confidencial de la FDIC de prestamistas con debilidades financieras, operativas o de gestión había aumentado en 8 bancos a 52, lo que representa el 1,1% de las instituciones que supervisa.

Los activos totales de esas empresas aumentaron en 12.800 millones de dólares el último trimestre, hasta 66.300 millones de dólares.

ZeroHedge

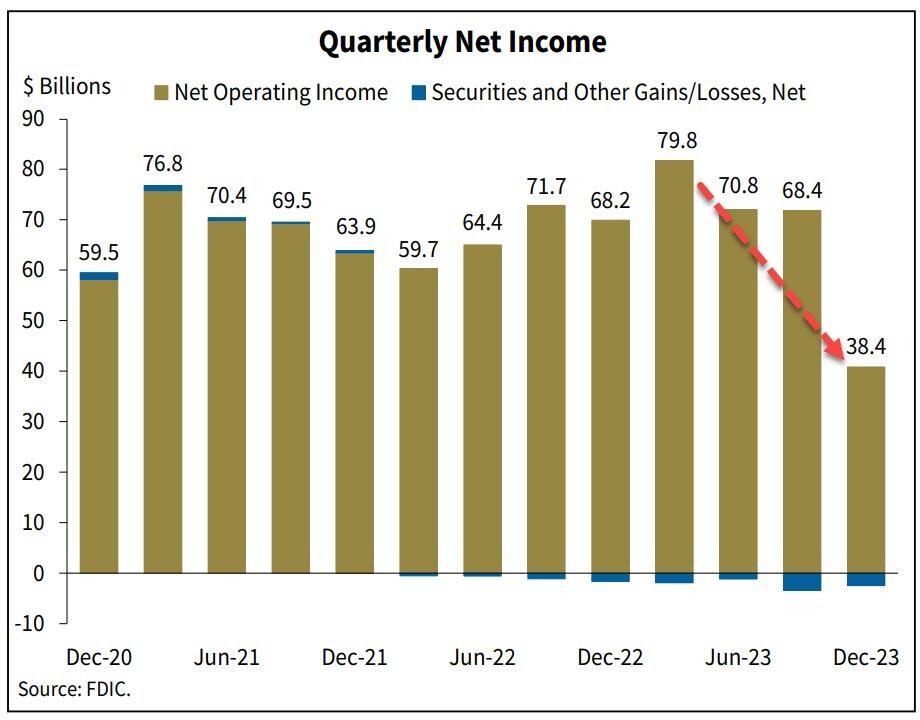

Los ingresos netos agregados de los 4.587 bancos comerciales e instituciones de ahorro asegurados por la FDIC disminuyeron $30 mil millones (43,9 por ciento) con respecto al trimestre anterior a $38,4 mil millones.

ZeroHedge

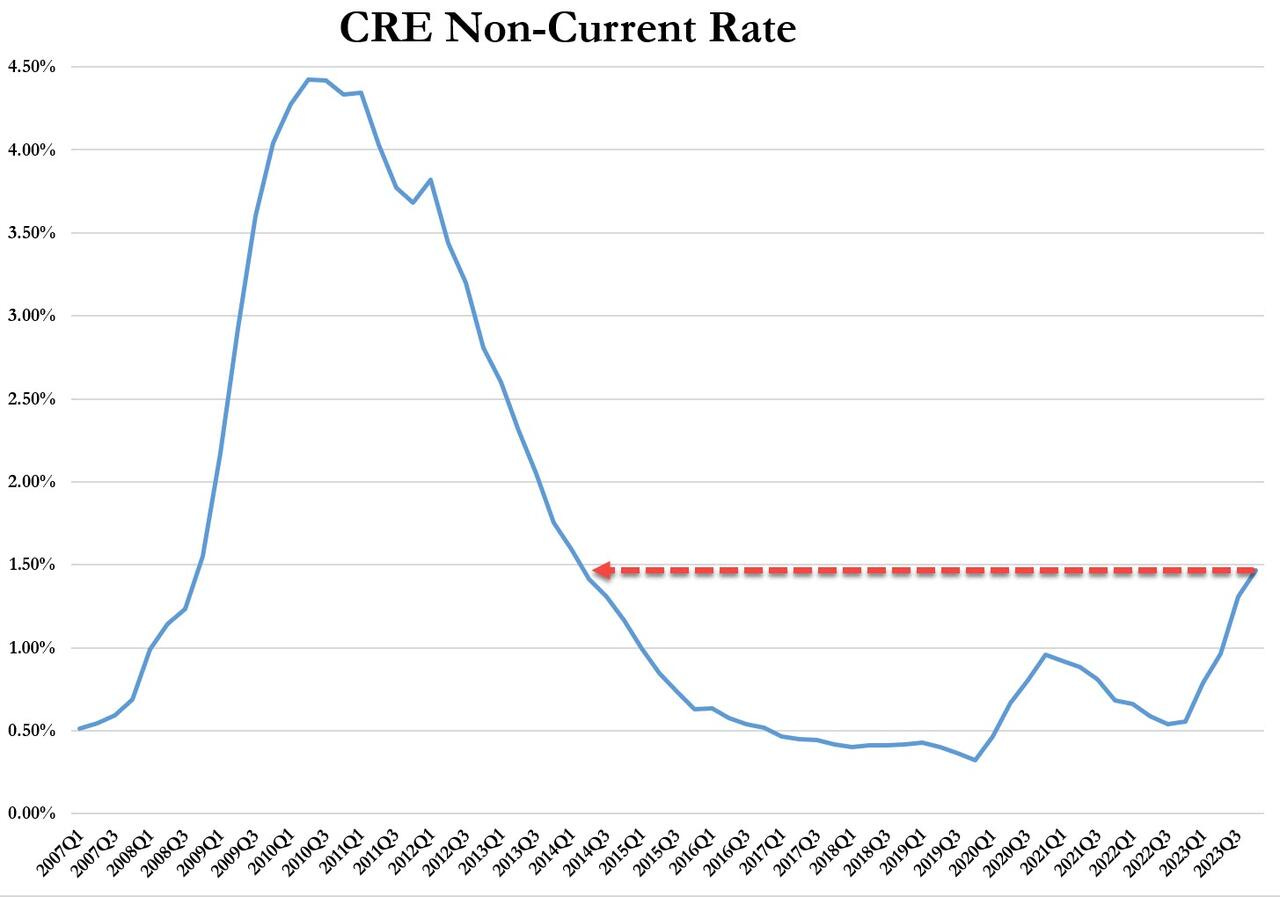

Los pagos atrasados en propiedades comerciales que no están ocupadas por sus propietarios se encuentran en el nivel más alto desde los primeros meses de 2014, dijo Gruenberg, presidente de la FDIC, en sus comentarios.

Además, Powell dice que habrá quiebras bancarias por problemas de CRE, pero no en los grandes bancos, repitiendo un comentario anterior de que los préstamos CRE en problemas son manejables y un problema más para los bancos pequeños y medianos.

ZeroHedge

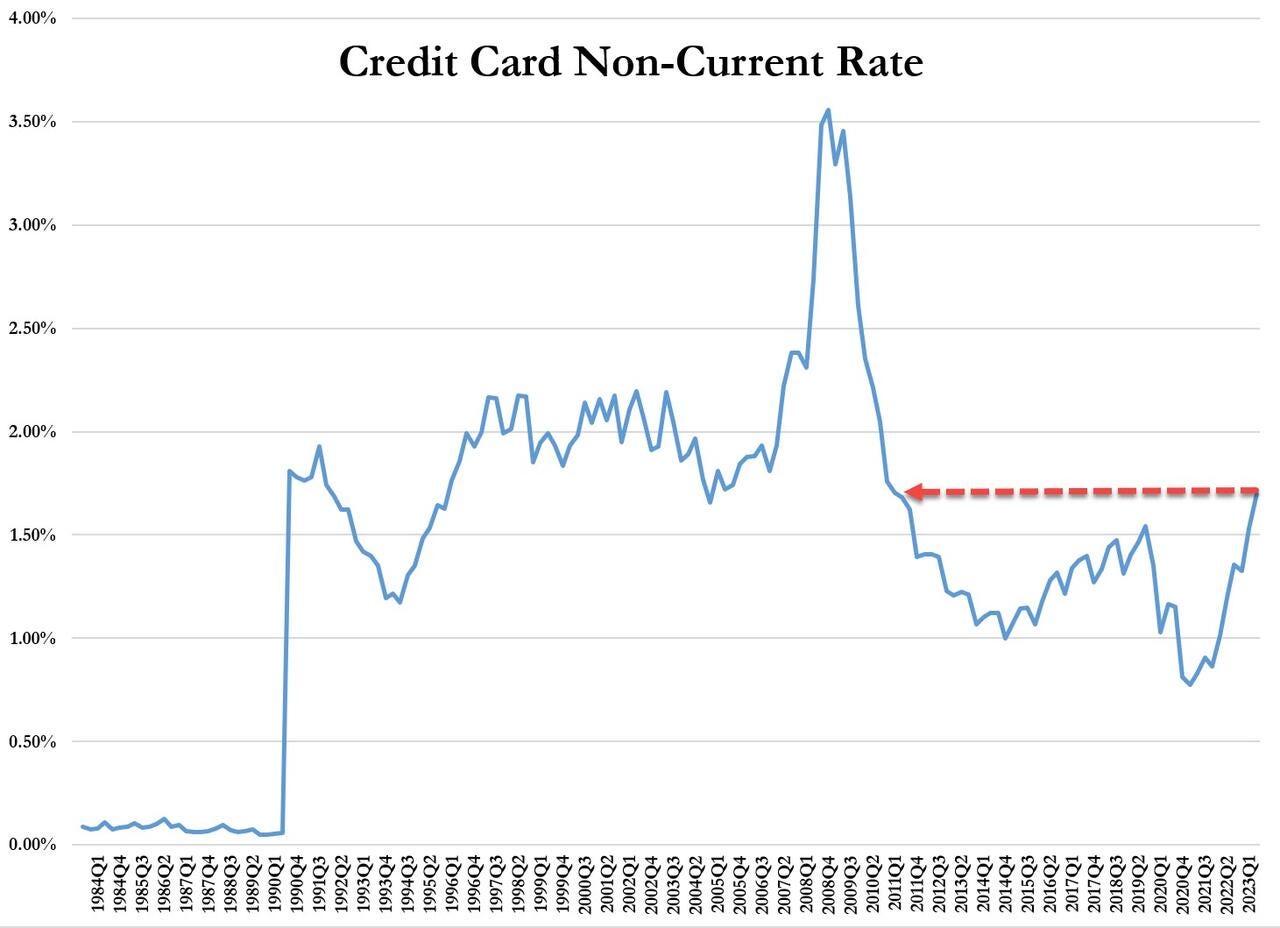

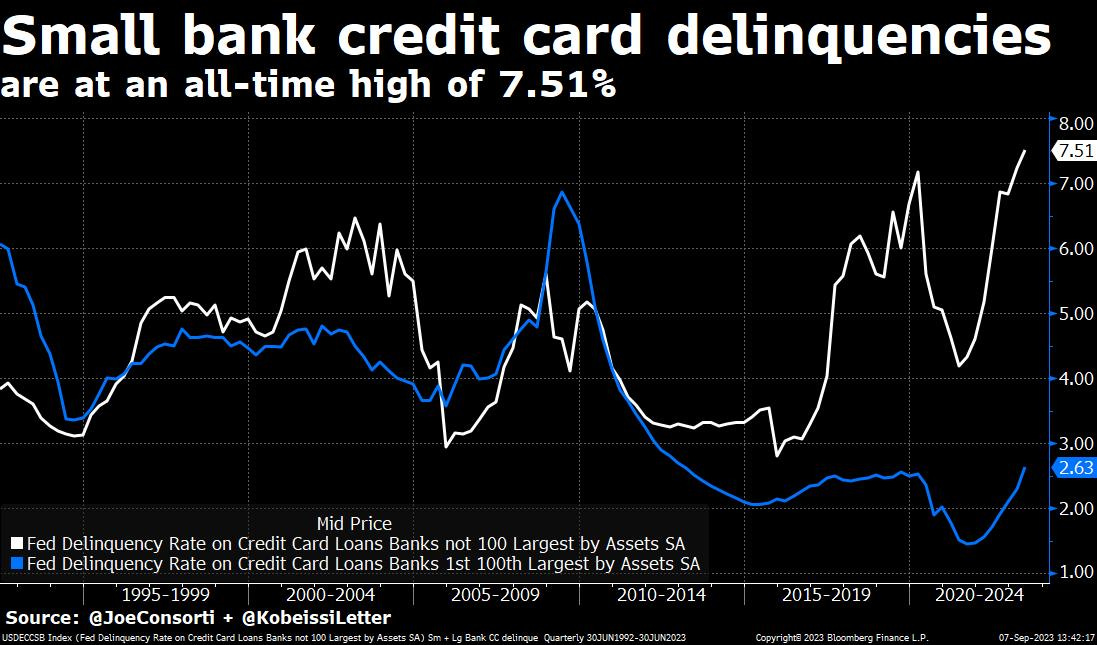

Los préstamos con tarjetas de crédito lideraron el aumento anual de los saldos castigados netos. La morosidad de las tarjetas de crédito no había sido tan alta desde el tercer trimestre de 2011...

ZeroHedge

Aunque el problema de la morosdad de tarjetas de crédito afecta especialmente a los pequeños bancos:

Gráficos destacados

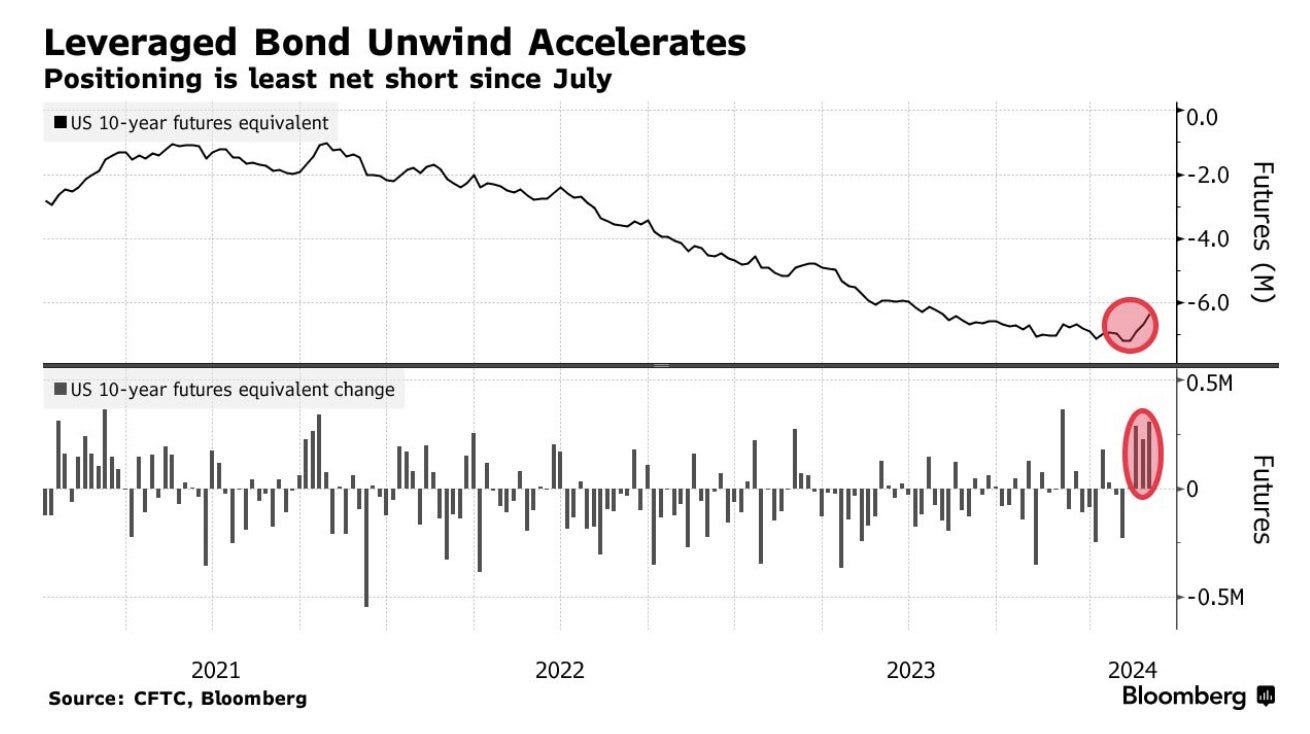

1- Los fondos de cobertura están deshaciendo sus posiciones cortas en el Tesoro. En la semana que finalizó el 27 de febrero, los hedge funds cubrieron un total de 308.000 futuros sobre bonos a 10 años, la mayor cobertura semanal desde noviembre. Las posiciones cortas totales a 10 años son ahora las menos cortas desde julio.

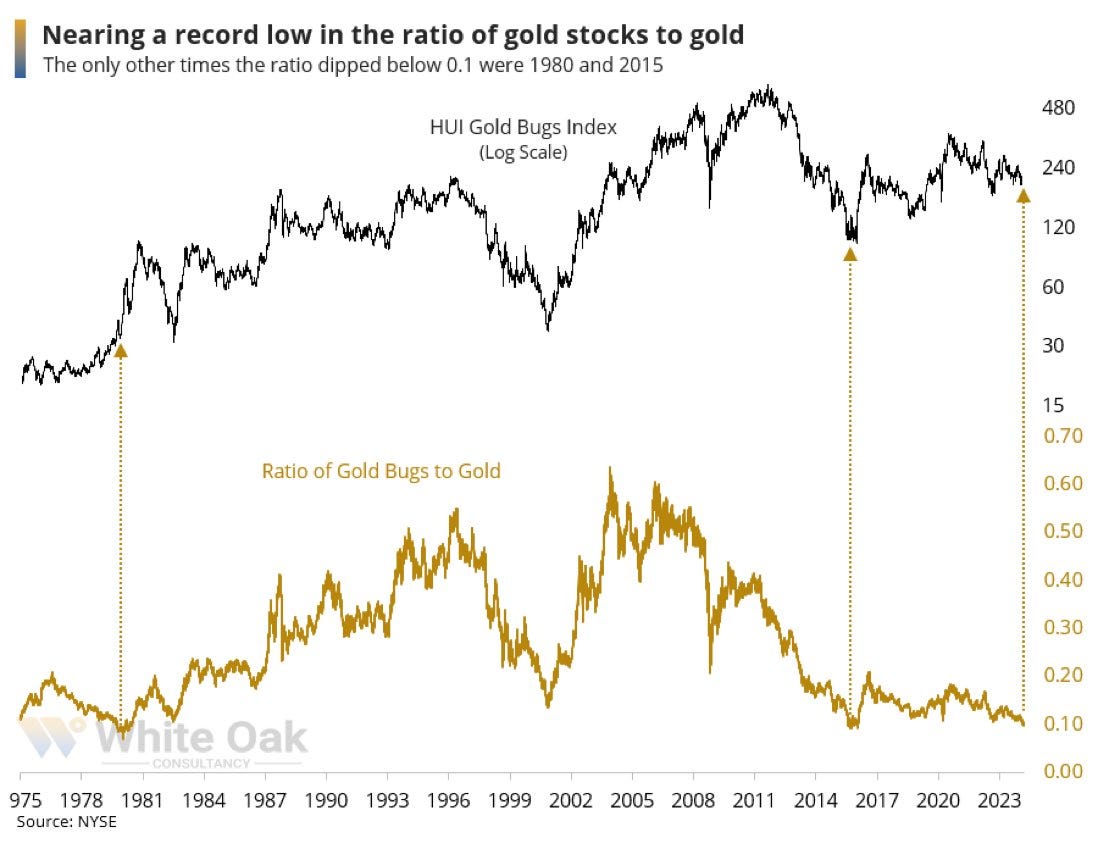

2- La relación entre acciones de mineras y oro acaba de caer a 0,1 por tercera vez en 50 años.

3- EL ÍNDICE EUROPEO DE VALORES DE REFERENCIA ALCANZA LOS 500 PUNTOS POR PRIMERA VEZ EN 24 AÑOS - Bloomberg

4- El número de estadounidenses que solicitaron prestaciones por desempleo por primera vez la semana pasada se mantuvo estable en 217.000 (SA), mientras que las solicitudes disminuyeron según la NSA a mínimos de cuatro meses...

ZeroHedge

5- Las solicitudes continuas volvieron a superar los 1,9 mm por primera vez desde noviembre...

ZeroHedge

Clave del día: ¿Se logró un aterrizaje suave? No le preguntes al piloto

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Estados Unidos

🌶️🌶️ Comentarios de Williams de la Fed (viernes)

🌶️🌶️🌶️ Datos de empleo (viernes): Se espera un dato de 200K nóminas, inferior al sorprendente dato de 353K del mes anterior y una tasa de desempleo que se amntenga en 3.7%. Como siempre, los detalles serán importantes.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Pincha en el patrocinador del boletín para apoyar el contenido, GRACIAS