In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con severas caídas para iniciar la semana. Al acercarse el aniversario de los ataques del 7 de octubre, más misiles en Medio Oriente hicieron aumentar las tensiones.

Todas las principales bolsas de Estados Unidos tuvieron un desempeño negativo hoy, con futuros en baja en la apertura europea y acelerando su caída luego, con el SPX cerrando por debajo del importante soporte de los 5700 puntos y el índice VIX por encima de 22, su mayor cierre desde agosto.

Las acciones de las "Mag7" se vieron afectadas por la ansiedad antes del "Día Robotaxi" de Tesla y también por el hecho de que GOOGL recibió una orden judicial sobre la tienda de aplicaciones, la cual ordenaba abrir su tienda a la competencia. Las acciones más pequeñas cayeron desde primera hora.

La caída en bonos del viernes continuó hoy, con el extremo corto una vez más teniendo un rendimiento inferior. La curva de rendimiento (2s10s) se invirtió brevemente de nuevo, con rendimientos a 2 y 10 años superando nuevamente el 4%.

El dólar estuvo lateral. El oro también se cotizó en un rango estrecho, cayendo ligeramente en el día; sorprende su fortaleza pese al alza de los rendimientos. Bitcoin recogió ganancias y, después de superar momentáneamente los 64.000$, amenaza con perder los 63.000$.

El WTI se situó por encima de los 77 dólares por primera vez desde mediados de agosto.

El foco…

El spread entre el VIX y la volatilidad realizada no era tan amplio desde 2020:

These daily stock trade alerts shouldn’t be free!

The stock market can be a rewarding opportunity to grow your wealth, but who has the time??

Full time jobs, kids, other commitments…with a packed schedule, nearly 150,000 people turn to Bullseye Trades to get free trade alerts sent directly to their phone.

World renowned trader, Jeff Bishop, dials in on his top trades, detailing his thoughts and game plan.

Instantly sent directly to your phone and email. Your access is just a click away!

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.96%

🔴 Dow Jones -0.94%

🔴 Nasdaq100 -1.17%

🔴 Russell2000 -0.89%

Otros activos

🟢 WTI +3.64%

🔴 XAU/USD -0.42%

🟢 BTC/USD +0.48%

Europa

🟢 German DAX -0.09%

🟢 Stoxx 600 +0.18%

🟢 France's CAC +0.46%

🟢 Spain's Ibex +0.50%

Asia

🟢 Nikkei 225 +1.80%

🟢 Hang Seng +1.60%

🔴 Nifty 50 -0.87%

Divisas

🔴 DXY -0.10% ≈ 102.120

🟢 EUR/USD +0.02%

🔴 USD/JPY -0.13%

🔴 GBP/USD -0.33%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con severas caídas para iniciar la semana. Al acercarse el aniversario de los ataques del 7 de octubre, más misiles en Medio Oriente hicieron aumentar las tensiones.

Todas las principales bolsas de Estados Unidos tuvieron un desempeño negativo hoy, con futuros en baja en la apertura europea y acelerando su caída luego, con el SPX cerrando por debajo del importante soporte de los 5700 puntos

y el índice VIX por encima de 22, su mayor cierre desde agosto.

Las acciones de las "Mag7" se vieron afectadas por la ansiedad antes del "Día Robotaxi" de Tesla (10/10) y también por el hecho de que GOOGL recibió una orden judicial sobre la tienda de aplicaciones, la cual ordenaba abrir su tienda a la competencia. Las acciones más pequeñas cayeron desde primera hora.

Esto hizo caen al NASDAQ más de un 1%:

Solo Nvidia cerró positiva, impulsado por la subida de SMCI, que ha implementado recientemente más de 100.000 GPU con solución de refrigeración líquida (DLC) para algunas de las mayores fábricas de IA jamás construidas.

Renta fija

La caída en bonos del viernes continuó hoy, con el extremo corto una vez más teniendo un rendimiento inferior.

ZeroHedge

La curva de rendimiento (2s10s) se invirtió brevemente de nuevo, con rendimientos a 2 y 10 años superando nuevamente el 4%.

ZeroHedge

Divisas y materias primas

El dólar estuvo lateral.

El oro también se cotizó en un rango estrecho, cayendo ligeramente en el día; sorprende su fortaleza pese al alza de los rendimientos.

Bitcoin recogió ganancias y, después de superar momentáneamente los 64.000$, amenaza con perder los 63.000$.

El WTI se situó por encima de los 77 dólares por primera vez desde mediados de agosto.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Apple (AAPL): Rebajada en Jefferies, que indicó que le gusta la inteligencia de Apple a largo plazo, pero las expectativas a corto plazo para el iPhone 16 e incluso 17 "son demasiado altas", ya que la tecnología de teléfonos inteligentes con capacidad de IA probablemente esté a unos años de distancia.

Amazon (AMZN): Rebajada en Wells Fargo; mencionaron que la "historia de revisiones positivas de estimaciones enfrenta múltiples vientos en contra".

Pfizer (PFE): El inversor activista Starboard Value ha adquirido una participación de USD 1 mil millones en la compañía.

American Express (AXP): Rebajada en JPM; ven "riesgo asimétrico" ya que la acción cotiza cerca del extremo superior de su rango de valoración y con un potencial limitado al alza en las estimaciones.

Intel (INTC): Recortó los pedidos de aceleradores de IA Gaudi 3 en más de un 30% debido a los vientos en contra provocados por cambios internos y fluctuaciones en la demanda.

Alphabet (GOOGL): Mención cautelosa en el WSJ; se indicó que el dominio de Google en el mercado de publicidad de búsqueda de USD 300 mil millones se está debilitando.

Vista Outdoor (VSTO): Acordó venderse en dos partes por USD 3.35 mil millones.

Arcadium Lithium (ALTM): Rio Tinto (RIO) está en conversaciones para adquirir la compañía, con un acuerdo potencialmente valorado entre USD 4-6 mil millones.

Air Products & Chemicals (APD): El inversor activista Mantle Ridge ha adquirido una participación valorada en más de USD 1 mil millones y planea presionar por mejoras estratégicas.

Barnes (B): Será adquirida por Apollo (APO) por USD 3.6 mil millones, o USD 47.50 por acción en efectivo. Cabe señalar que la semana pasada se informó que Apollo estaba en conversaciones para comprar Barnes con el acuerdo valorado en más de USD 45 por acción.

Hon Hai Precision Industry (HNHPF): Foxconn reportó ingresos del tercer trimestre por encima de las expectativas, impulsados por la fuerte demanda de servidores de IA.

Super Micro (SMCI): Informó que recientemente desplegó más de 100,000 GPU con soluciones de enfriamiento líquido (DLC) para algunas de las fábricas de IA más grandes jamás construidas.

Alphabet (GOOGL): Un juez de EE. UU. ordenó a Google abrir su tienda de aplicaciones a más competencia, según un expediente judicial. El juez dictaminó que Google Play debe permitir tiendas de aplicaciones rivales en Android. Cabe señalar que Google apelará el veredicto y pedirá a los tribunales que suspendan la implementación de las medidas.

En la sesión europea…

Resumen de sesión

Las acciones europeas lograron ganancias marginales el lunes, con Orsted encabezando el índice STOXX después de que la noruega Equinor comprara una participación en el desarrollador de energía eólica marina, aunque las subidas estuvieron limitadas por las acciones sensibles a las tasas de interés, como las de bienes raíces y servicios públicos.

El índice STOXX 600 cerró con un alza del 0,1%, con las acciones de bancos liderando los sectores. Sin embargo, las acciones de bienes raíces y servicios públicos perdieron un 1,4% y un 0,5%, respectivamente.

Las acciones alemanas bajaron un 0,1% después de que los pedidos industriales cayeran más de lo esperado en agosto. Por otro lado, el ministerio de economía del país indicó que se espera que la mayor economía de la unión monetaria se contraiga un 0,2% en 2024, siendo su segundo año consecutivo en recesión.

Los operadores ahora ven una mayor probabilidad de un recorte de tasas de 25 puntos básicos por parte de la Reserva Federal en noviembre, un cambio respecto a la semana pasada, cuando la mayoría apostaba por una reducción de 50 puntos básicos. También han descontado casi por completo otro recorte de 25 puntos básicos por parte del Banco Central Europeo este mes, ya que las presiones inflacionarias disminuyen más rápido de lo que los responsables de política monetaria habían previsto.

La moral de los inversores en la zona euro subió inesperadamente en octubre después de tres meses de caídas, impulsada por el aumento de expectativas, a pesar de que la insatisfacción con la situación actual alcanzó un nuevo mínimo este año, según mostró una encuesta.

Algunos comentarios de acciones

Orsted (ORSTED.CO) subió un 6% después de que Equinor (EQNR.OL) comprara una participación valorada en alrededor de 2.500 millones de dólares en el desarrollador danés de parques eólicos marinos. La firma noruega, en cambio, perdió un 3,4%.

Las acciones de lujo también estuvieron en alza, con nombres franceses como Kering (PRTP.PA), LVMH (LVMH.PA) y Hermes (HRMS.PA) subiendo entre un 1,2% y un 4,6%, señalando un optimismo continuo respecto a las medidas de estímulo en China para reactivar su economía. Las firmas de lujo europeas obtienen una gran parte de sus ingresos de China.

Richemont (CFR.S) subió un 2% después de que el propietario de Cartier acordara vender su negocio de moda y accesorios en línea Yoox Net-A-Porter (YNAP) a la plataforma alemana de moda de lujo Mytheresa (0FVy.MU).

En la sesión asíatica…

Las acciones asiáticas rompieron una racha de tres días de pérdidas, impulsadas por un yen más débil que favoreció a las acciones japonesas y por un repunte de las acciones en Hong Kong. El índice MSCI Asia Pacific subió hasta un 1,2%. Los exportadores lideraron las ganancias en Japón, ya que el yen se desplomó frente al dólar tras un informe de empleo en EE. UU. mejor de lo esperado. TSMC y Recruit Holdings fueron de los mayores impulsores del índice regional.

Las acciones chinas que cotizan en Hong Kong continuaron su repunte, a pesar de un susto a media jornada que hizo que las acciones cayeran brevemente, ya que los operadores esperaban la rueda de prensa del principal planificador económico de China el martes para obtener más detalles sobre las medidas de estímulo de Pekín.

Los operadores también se preparaban para la reapertura del mercado interno el martes después del feriado de la Semana Dorada. Las acciones chinas han estado baratas, y "hemos añadido capital significativo a China a lo largo del año", comentó Vikas Pershad, gestor de fondos en M&G Investments, en Bloomberg Television. "Las iniciativas que se anunciarán mañana probablemente seguirán apoyando al 'consumidor primero' y, luego, se extenderán a otras industrias también".

Eventos relevantes de la jornada

Impulso de China

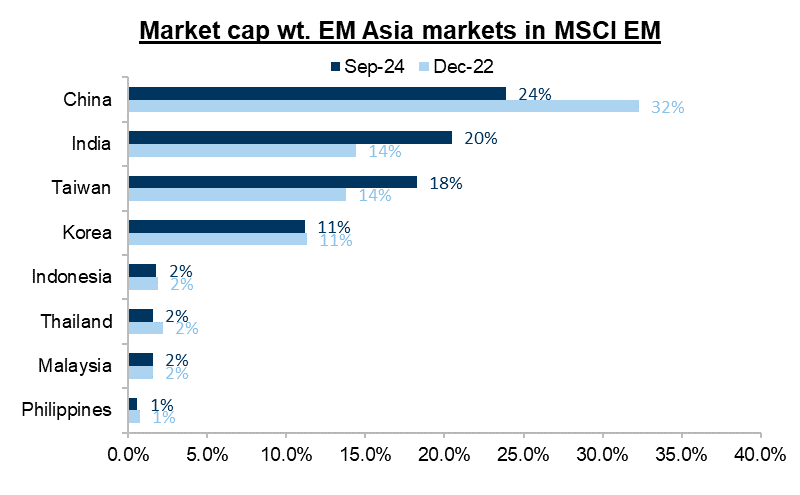

India es el segundo mayor peso en todos los mercados emergentes, justo por detrás de China.

Aunque China ha perdido mucho desde 2022:

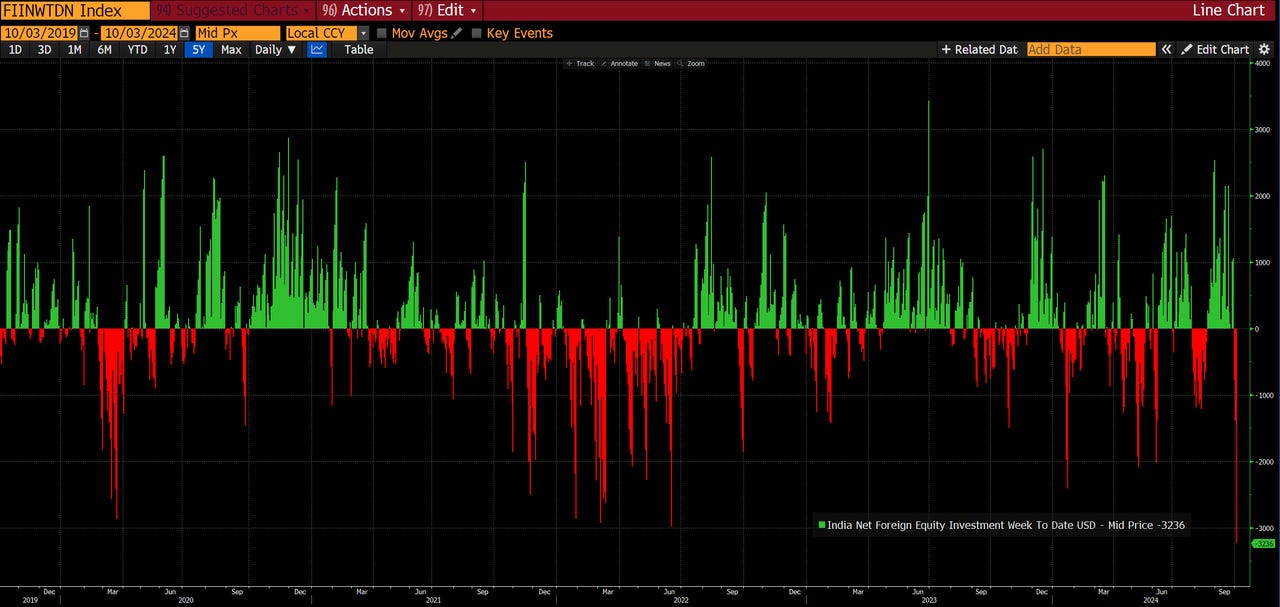

La semana pasada, las instituciones extranjeras vendieron aproximadamente 4.500 millones de dólares en India, lo que representa la mayor cantidad registrada en una sola semana. ¡Y fue una semana de 4 días!

Se espera que India será vulnerable cuando se produzca una ola de compras “violenta” en China como la que estamos presenciando actualmente.

QE o no QE, esa es la verdadera cuestión. El Banco Popular de China (PBOC) ha estado haciendo QT (ajuste cuantitativo) durante una década, lo cual, dado un entorno estructuralmente laxo en el ámbito fiscal del gobierno general, ha provocado el desplazamiento de prestatarios altamente apalancados y riesgosos, como los hogares y los desarrolladores inmobiliarios en la primera oleada.

Si ahora implementan un gran estímulo fiscal SIN QE, expandirán este desplazamiento a prestatarios aún más débiles dentro de la economía (productores de acero y gobiernos locales más débiles), especialmente si los ganadores (empresas exitosas y hogares ricos) ahorran el estímulo y frenan el multiplicador.

Hay dos factores que deben monitorearse: la dinámica entre M1 y M2 y la pendiente de la curva de rendimientos.

Si el rally tiene soporte, se debe observar que M1 crezca más rápido que M2 (demanda de saldos de liquidación superior a la demanda de saldos de ahorro) y también se debe ver una curva de rendimientos mucho más inclinada. Si ninguna de estas condiciones se cumple, China acabará en una situación aún peor dentro de 12-18 meses.

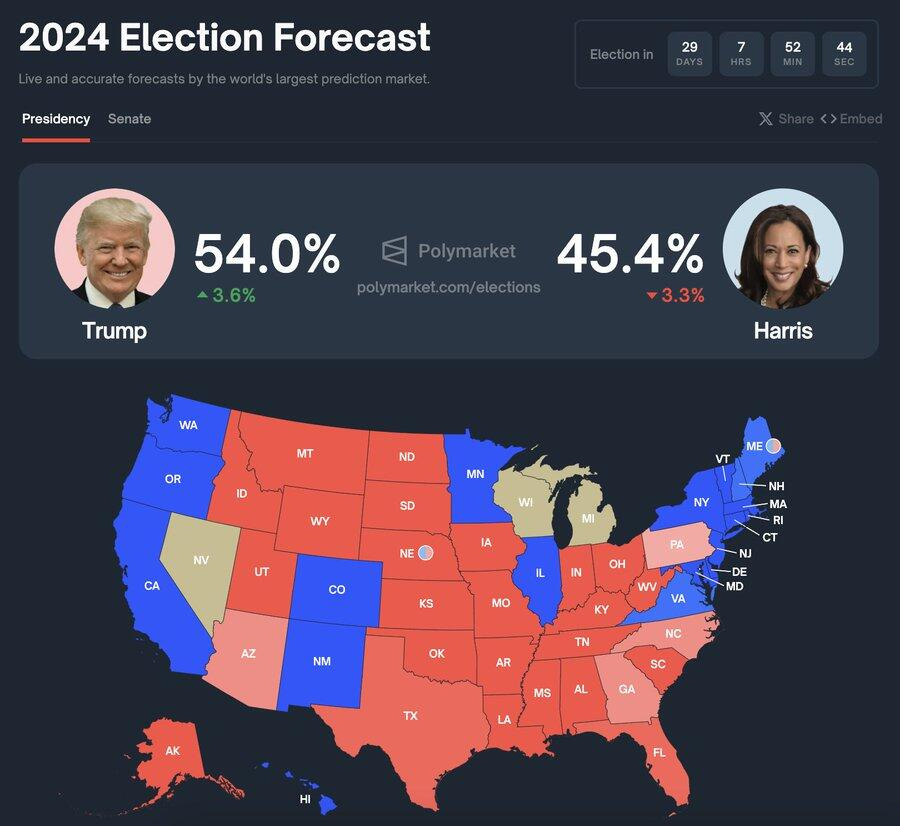

Dicho esto, NO descartaría la actual tendencia alcista en las acciones, que podría extenderse otros 3 meses con un aumento adicional del 25-40% (mediana), especialmente si la vicepresidenta Harris gana las elecciones.

Elecciones americanas

Pese a que las encuestas están igualdadas, las casas de apuestas en este momento van con Trump:

Trump empezó a subir en Michigan, mientras que el lunes registró un repunte en Arizona y Pensilvania.

Según The Hill, la falta de apoyo de Harris entre los trabajadores sindicalizados de clase obrera "se ha convertido en uno de sus mayores desafíos" a la hora de ganar estados clave como Michigan y Pensilvania.

"Los aranceles de Trump y su mensaje de 'deshacerse de los inmigrantes' son una propuesta muy atractiva para las personas que sienten que sus trabajos fueron trasladados al extranjero, y Trump obtiene cierto reconocimiento por parte de los sindicalistas por romper con el consenso de libre comercio", dijo el activista progresista Bob Borosage.

El Comité para un Presupuesto Federal Responsable (CRFB) de EE.UU., un organismo no partidista, ha estimado que los planes económicos del expresidente Trump añadirían 7,5 billones de dólares a la deuda de EE.UU., mientras que los planes de la vicepresidenta Harris añadirían 3,5 billones de dólares, ambos por encima de la legislación actual, hasta 2035.

Estas son proyecciones centrales, dentro de un rango de 1,45-15,15 billones y 0-8,1 billones, respectivamente. El CRFB reconoció que ninguno de los candidatos ha presentado un manifiesto económico concreto, por lo que sus estimaciones se basan en los planes que han hecho públicos hasta ahora. También señaló que ninguno ha propuesto medidas para reducir la deuda.

Para ambos, el mayor costo proviene de la extensión de la Ley de Reducción de Impuestos y Empleos. En el caso de Harris, es una extensión con un costo central de 3 billones de dólares; en el caso de Trump, también incluye una modificación del esquema, lo que eleva el costo a 5,35 billones de dólares.

Bajo Harris, los intereses pagaderos serían alrededor de 500 mil millones de dólares; bajo Trump, 1 billón de dólares.

Ya sabe cual es la mejor cobertura… frente al aumento de deuda, Liquidez Global e inflación monetaria…

Crédito estadounidense

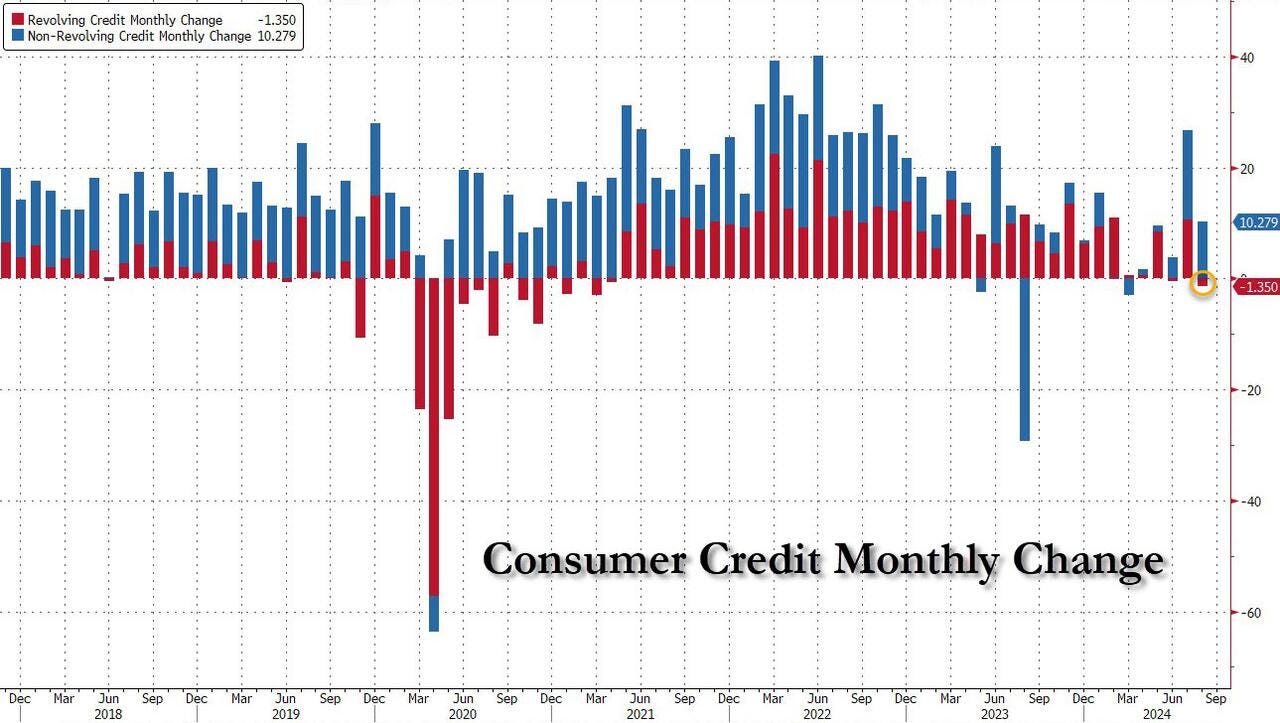

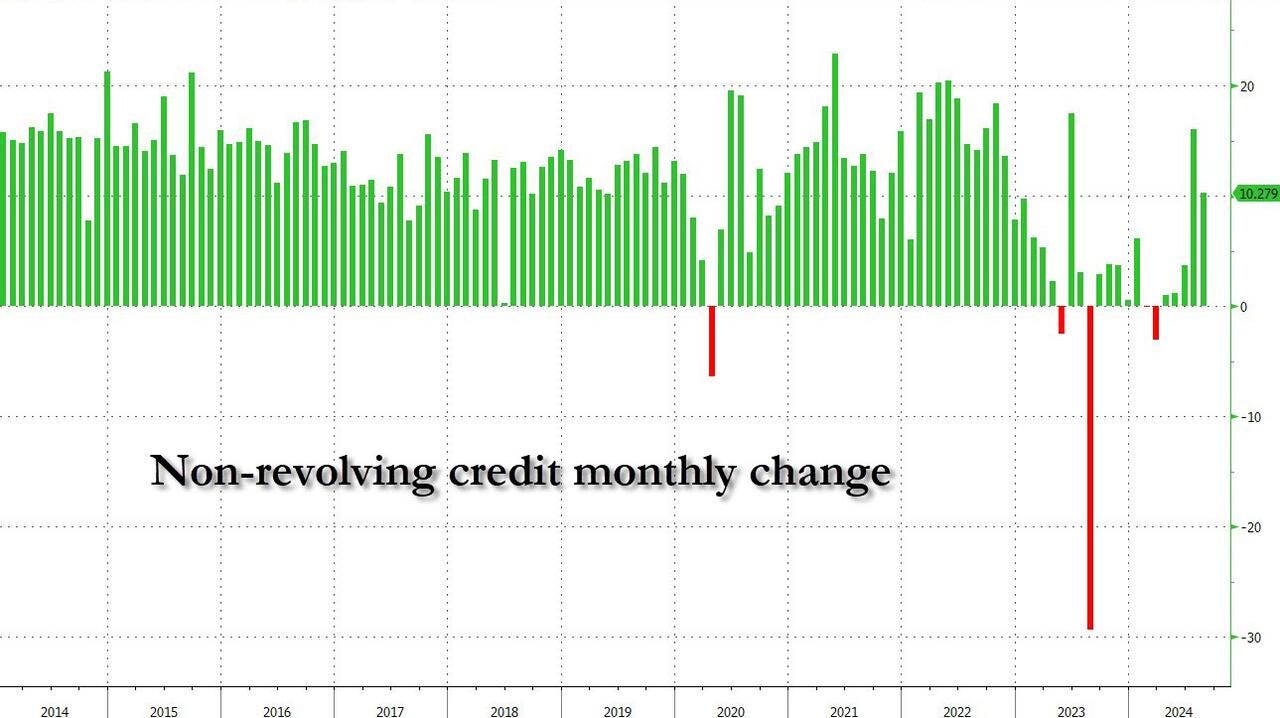

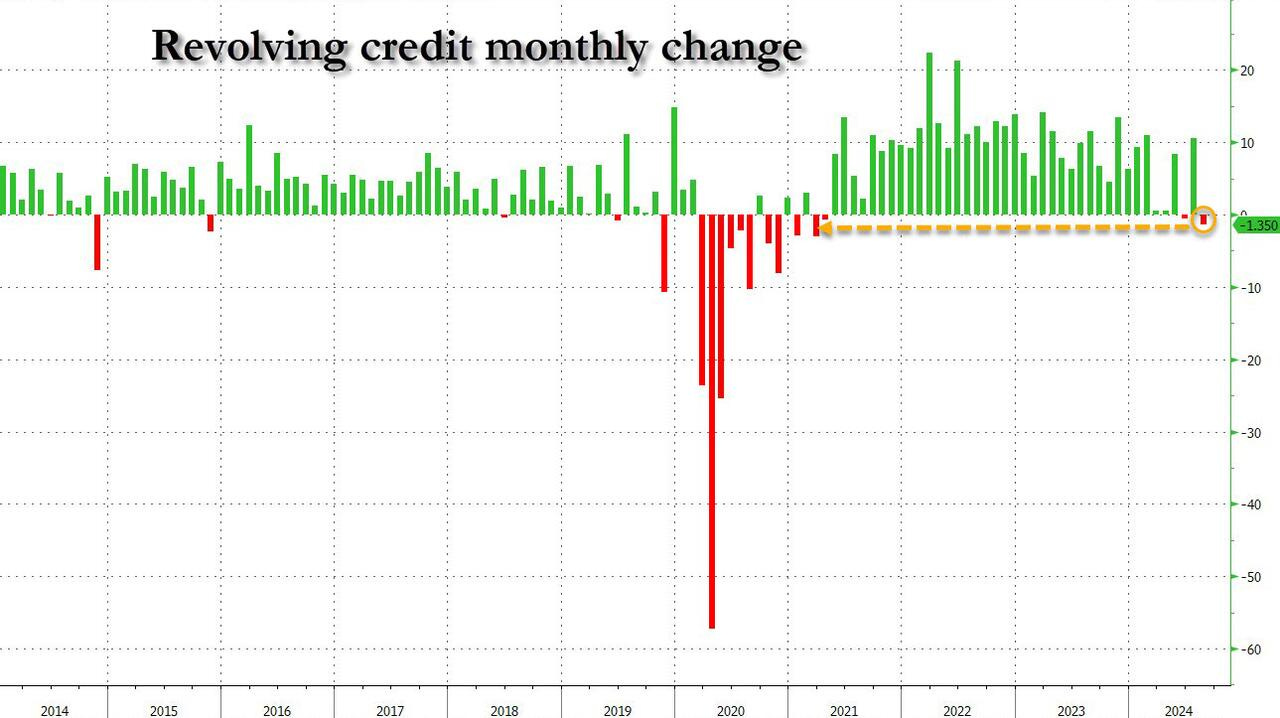

Un mes después, la realidad se ha hecho notar con fuerza, porque apenas un mes después de un aumento inusual en el crédito rotativo, la Fed informó que en agosto el crecimiento total del crédito al consumo se desplomó a menos de la mitad, llegando a solo 8,9 mil millones de dólares, por debajo de la estimación de 12 mil millones...

... pero mientras que el crédito no rotativo, que es mucho menos volátil y más estable, creció 10,3 mil millones, una gran caída respecto a los 16 mil millones del mes anterior, aunque sigue siendo el segundo mayor aumento mensual de 2024...

... el punto clave es que el crédito rotativo, que es mucho más sensible a las perspectivas del consumidor, revirtió todo su aumento de julio y más, ya que en agosto se produjo la mayor caída del crédito rotativo desde la crisis del covid.

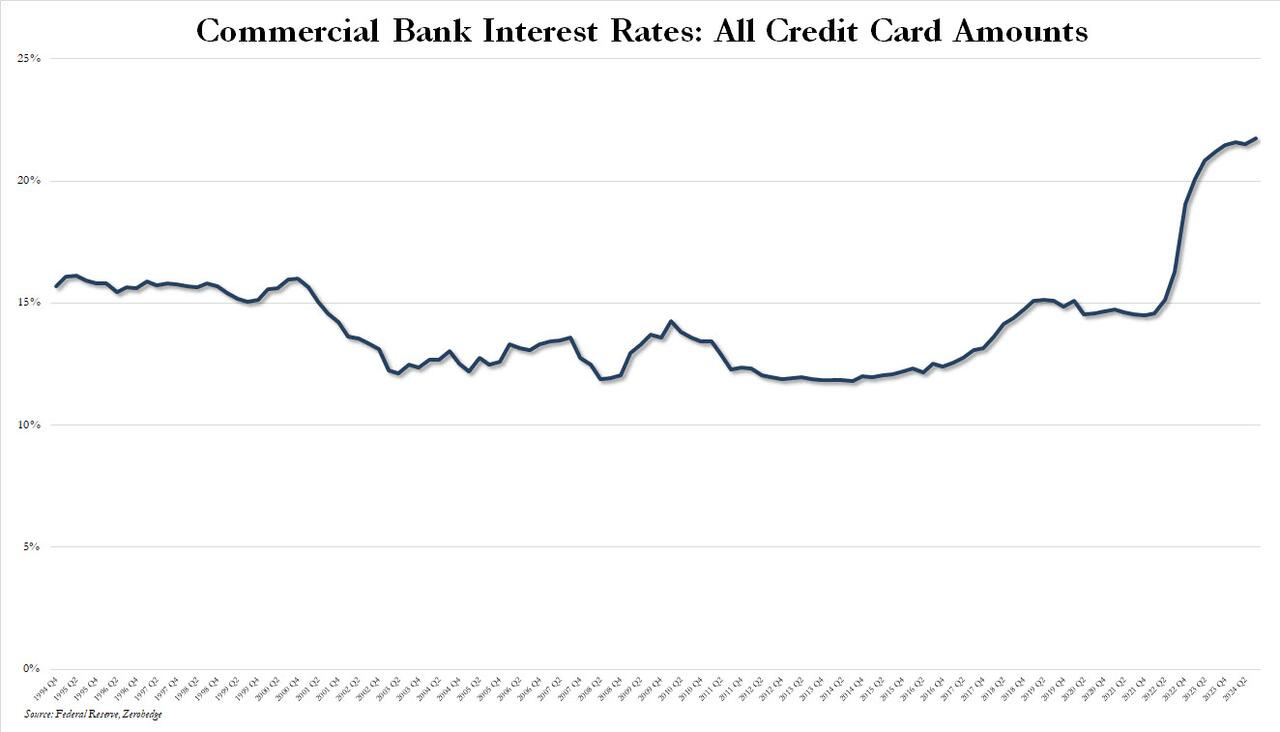

Y lo especialmente notable es que, apenas unos días antes del primer recorte de tasas de la Fed desde la crisis del covid, donde Powell transmitió una señal de pánico económico con su recorte "jumbo", la tasa promedio de todas las tarjetas de crédito en EE. UU. alcanzó un nuevo máximo de 21,76%, subiendo desde el 21,51%.

Será muy interesante ver si los APR caen el próximo mes cuando tengamos la actualización de septiembre, después del recorte de tasas de la Fed.

Objetivo 6.000 puntos para el S&P500 y volatilidad

A pesar de los crecientes riesgos geopolíticos, que han llevado a los precios del petróleo a su mayor subida semanal desde enero de 2023, y hasta casi los 78$ el barril WTI:

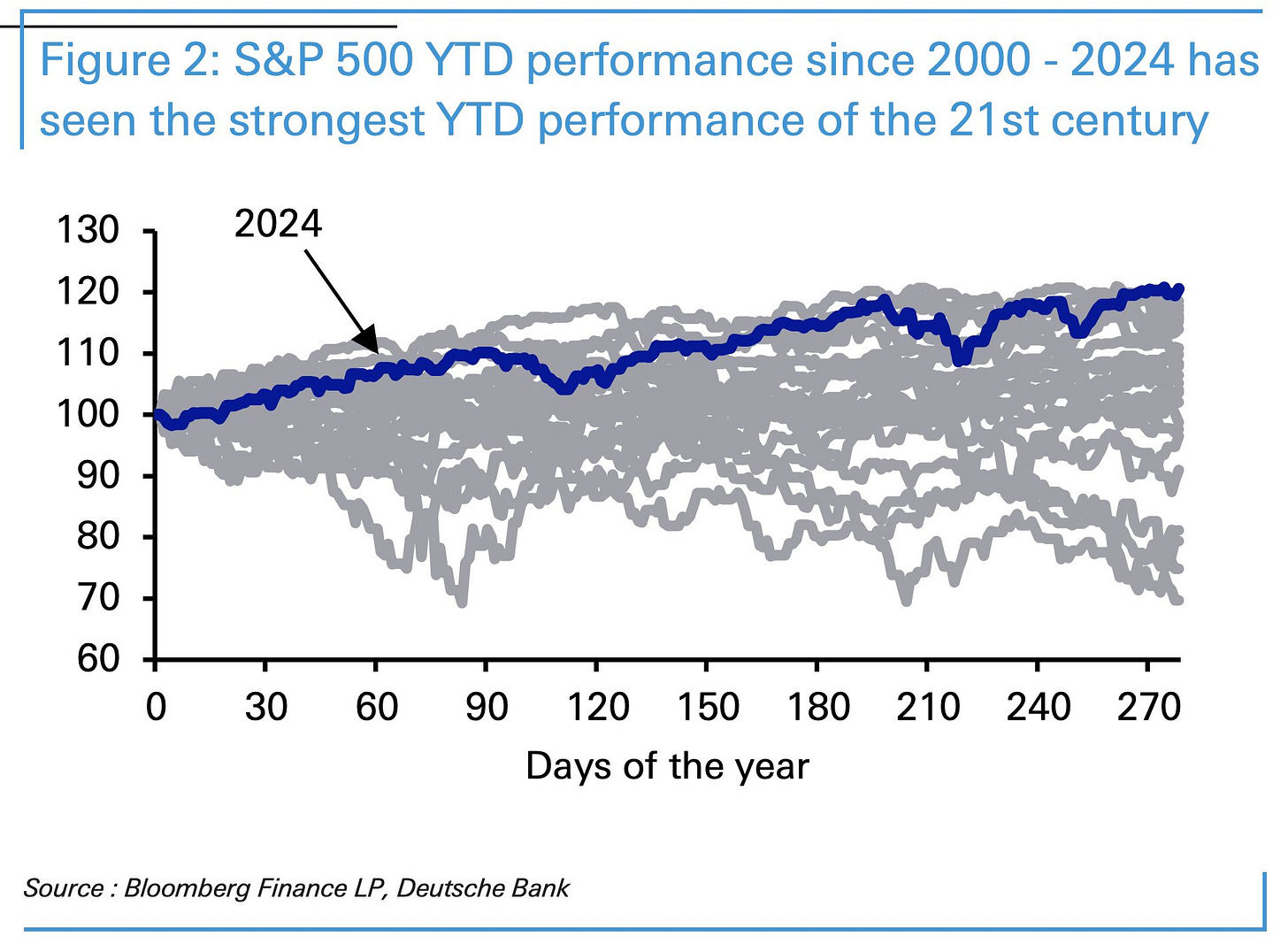

A estas alturas del año, el S&P 500 ha registrado los mejores resultados interanuales desde 1997. Henry Allen, de DB, ve 3 razones por las que los mercados son tan resistentes:

Los riesgos geopolíticos actuales no afectan sustancialmente al crecimiento mundial ni a los datos macroeconómicos. China y EE.UU. son mucho más importantes.

Los riesgos inflacionistas globales de Oriente Medio se han mantenido manejables por ahora, con los precios del petróleo Brent aún por debajo de su promedio de 2024.

El riesgo geopolítico suele tener un impacto en el mercado menor de lo que muchos imaginan, en parte porque los mercados siempre están lidiando con la incertidumbre inherente.

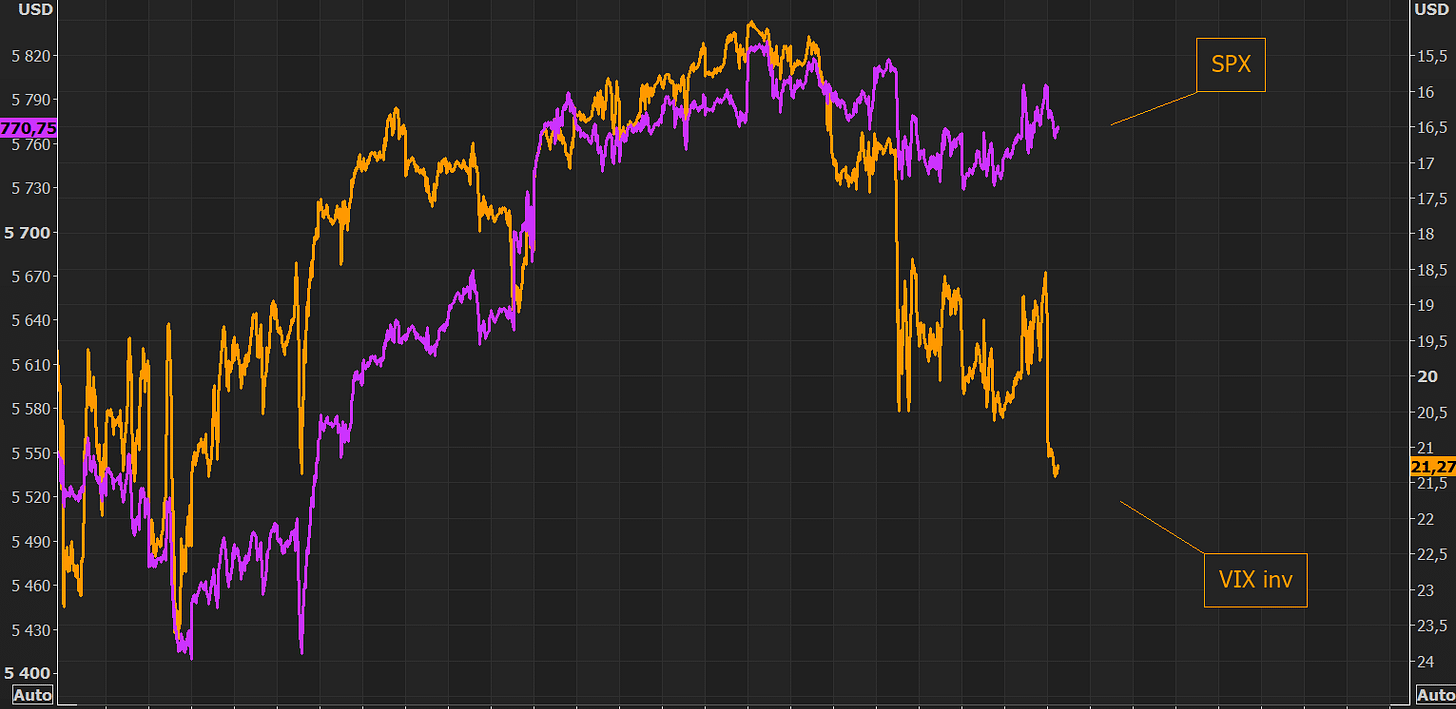

La brecha a corto plazo entre el SPX y el VIX sigue ampliándose. La última vez que el VIX estuvo aquí, el SPX estaba unos 270 puntos por debajo.

No se compara la tendencia con la reversión a la media de los activos en periodos de tiempo más largos, pero la brecha a corto plazo muestra que la volatilidad está bastante estresada.

Ahora la diferencia entre el VIX (que mide la volatilidad esperada) y la volatilidad real a 1 mes del S&P 500 es de unos 11 puntos, lo que es bastante alto, situándose en el 96% de los niveles más altos de los últimos 8 años.

Curiosamente, a finales de octubre de 2020 (año de elecciones), esta diferencia llegó a ser de unos 18 puntos.

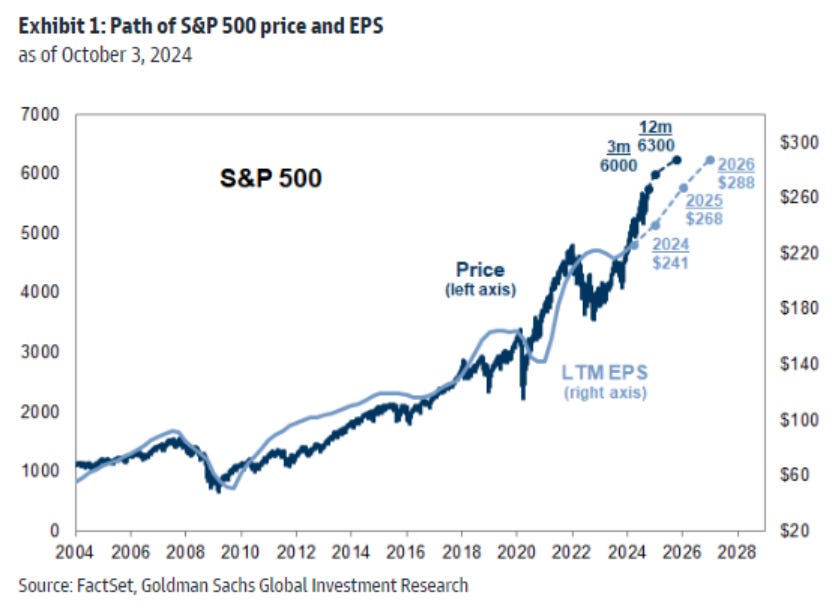

Antes de la temporada de resultados del 3T de 2024, GS eleva la previsión de ganancias por acción (EPS) para el S&P 500 en 2025 a $268 (+11% interanual) desde $256 (+6%) y presenta una estimación para 2026 de $288 (+7%).

El múltiplo P/E actual de 22x está en línea con el modelo macro de valor justo. Pronostican que el múltiplo P/E se mantendrá sin cambios al final de 2024 y aumentan objetivo para el índice a 6000 (desde 5600) y elobjetivo a 12 meses a 6300 (desde 6000), lo que implica un potencial alcista del 4% y 10%, respectivamente.

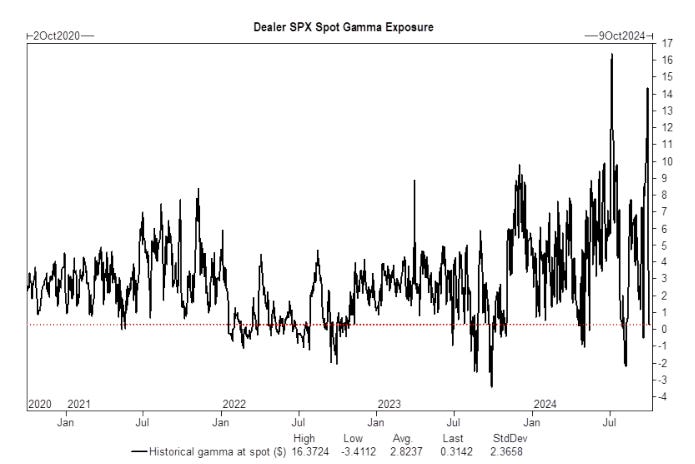

También Estiman que el perfil de gamma de los operadores está bastante neutral actualmente, con aproximadamente $2.5 mil millones en posiciones largas, lo que permite mayor libertad de movimiento en el muy corto plazo, si todo lo demás permanece constante. Se necesitaría una caída significativa para que el perfil gamma se vuelva negativo y los operadores se vuelvan más largos con un rally del 1-2% desde los niveles actuales.

Los gráficos destacados de la sesión

1- El platino tiene un largo camino por recorrer para recuperar su paridad histórica con el oro, pero la dinámica de la oferta y la demanda indica que hay mucho espacio para que el platino suba más.

Al igual que la plata, se está viendo importantes déficits de oferta en el mercado del platino. En 2023, hubo un déficit de mercado de más de 100 millones de onzas, según el Consejo Mundial de Inversión en Platino.

Según WPIC, el suministro total de platino en el primer trimestre fue el segundo más bajo desde que la organización comenzó a rastrear datos.

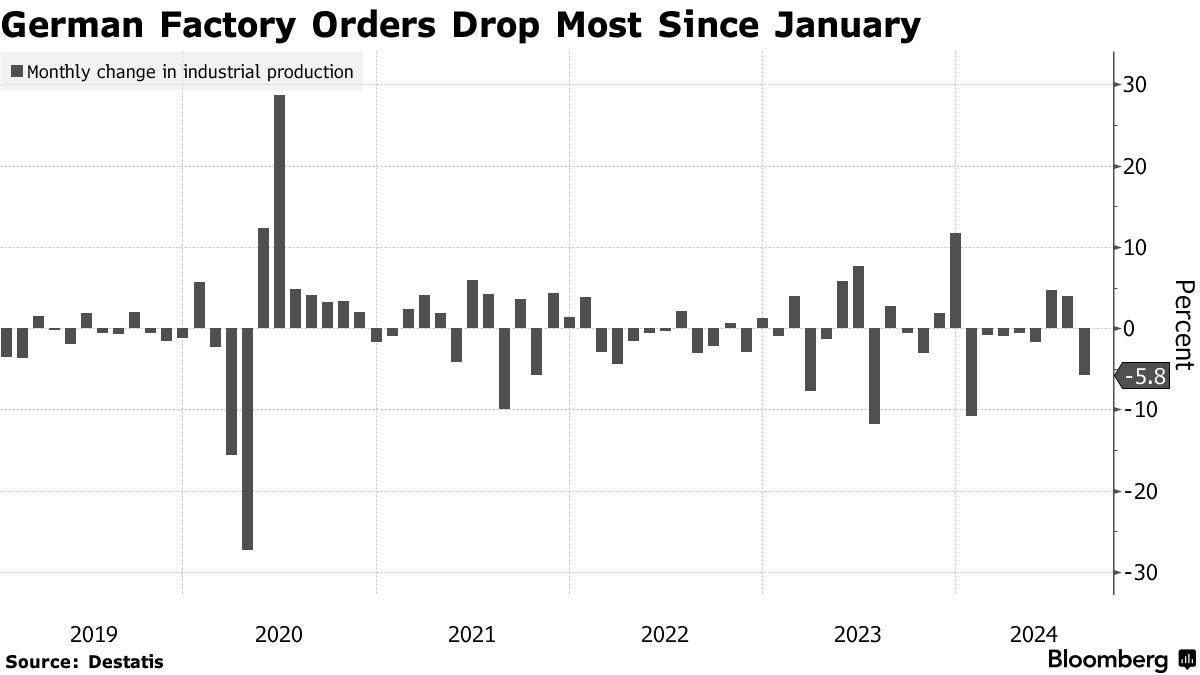

2- Los pedidos de fábrica en Alemania cayeron un 5,8% intermensual -el mayor descenso desde enero-, lo que supone un nuevo revés para la industria en un año en el que la mayor economía de Europa ha luchado por lograr su tan esperada recuperación.

Incluso si la caída del 5,8% se debe en parte a un menor número de grandes pedidos, esto sugiere que la economía alemana se estancará en el mejor de los casos en el segundo semestre de 2024.

Para mañana…

En Estados Unidos

🌶️🌶️ Comentarios de Bostic de la Fed (martes)

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv