(La semana que viene ya volvemos la formato habitual. Estos día sos comparto solo los comentarios relevantes)

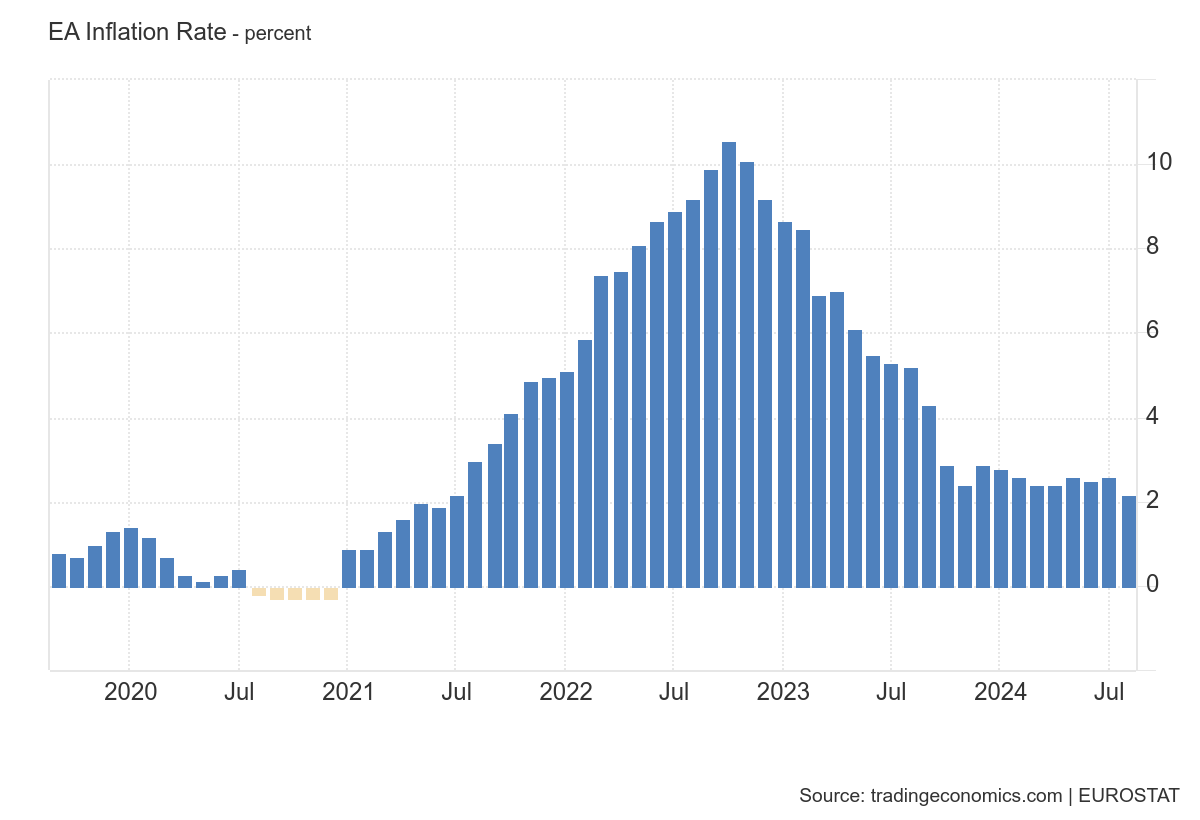

Inflación en Eurozona

La tasa de inflación anual en la Eurozona creció al 2.2% en agosto de 2024 desde el 2.6% del mes anterior, en línea con las expectativas del mercado, marcando el aumento más moderado de los precios al consumidor desde julio de 2021.

El resultado contrasta con una serie de meses de inflación más persistente por encima del umbral del 2.5%, lo que indica cierto progreso hacia el objetivo del 2% del BCE y se alinea con un contexto que favorece las tasas de interés del banco central.

Sin embargo, hay que tener en cuenta el efecto base... A diferencia de España o EEUU dónde en agosto de 2023 los datos ya rondaban el 3%, aquí todavía se compara con datos superiores al 5%. Habrá que esperar hasta los datos correspondientes a octubre noviembre para ver las tasas estabilizadas.

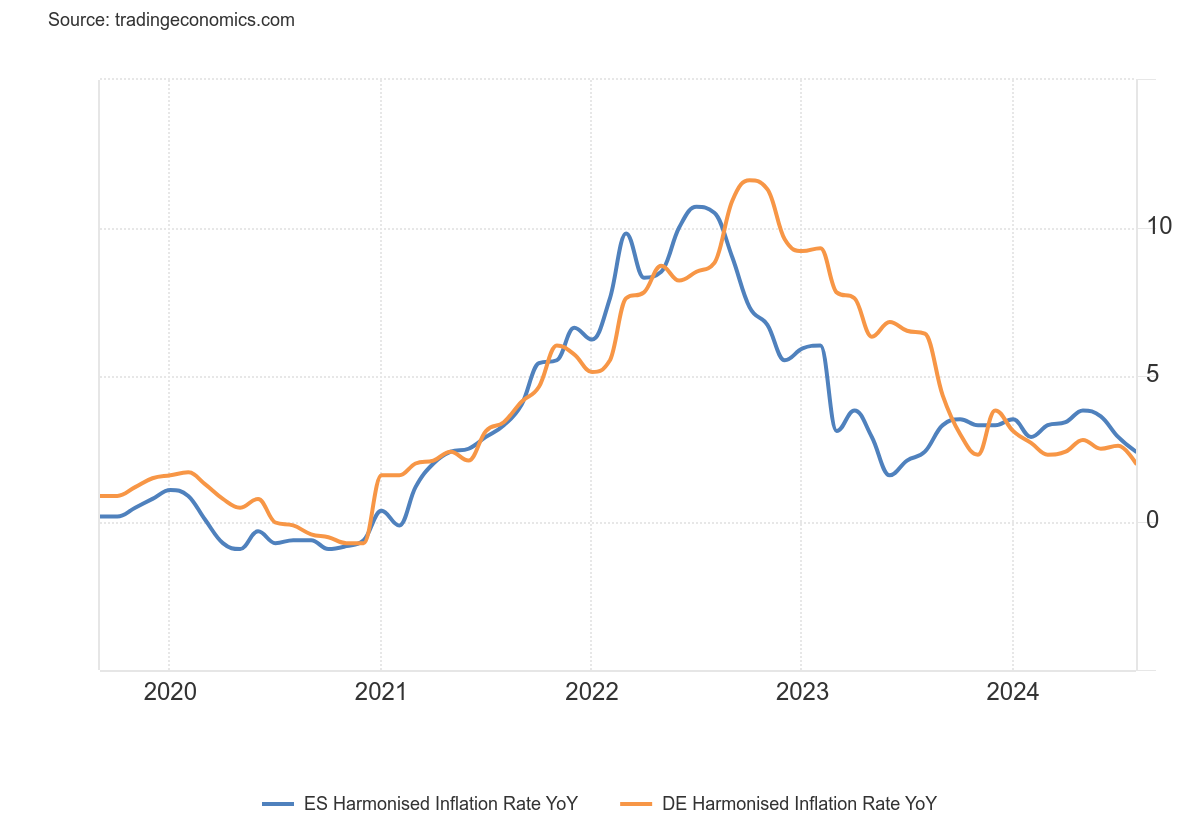

Aquí una imagen comparativa entre la inflación de España y Alemania

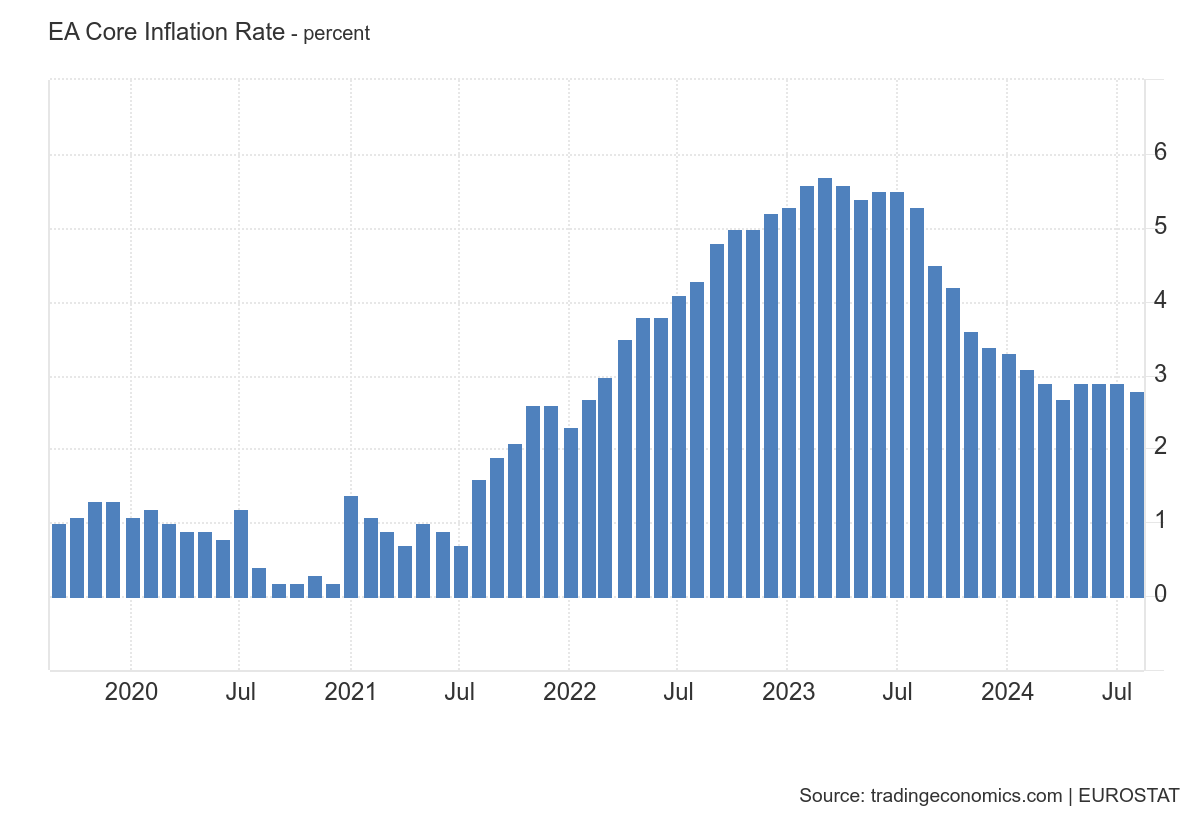

Ocurre algo similar en la inflación subyacente (excluyendo la energía y los alimentos no procesados) el crecimiento de los precios fue del 2.8%, comparado con un datos superiores al 5%, cercanos al pico.

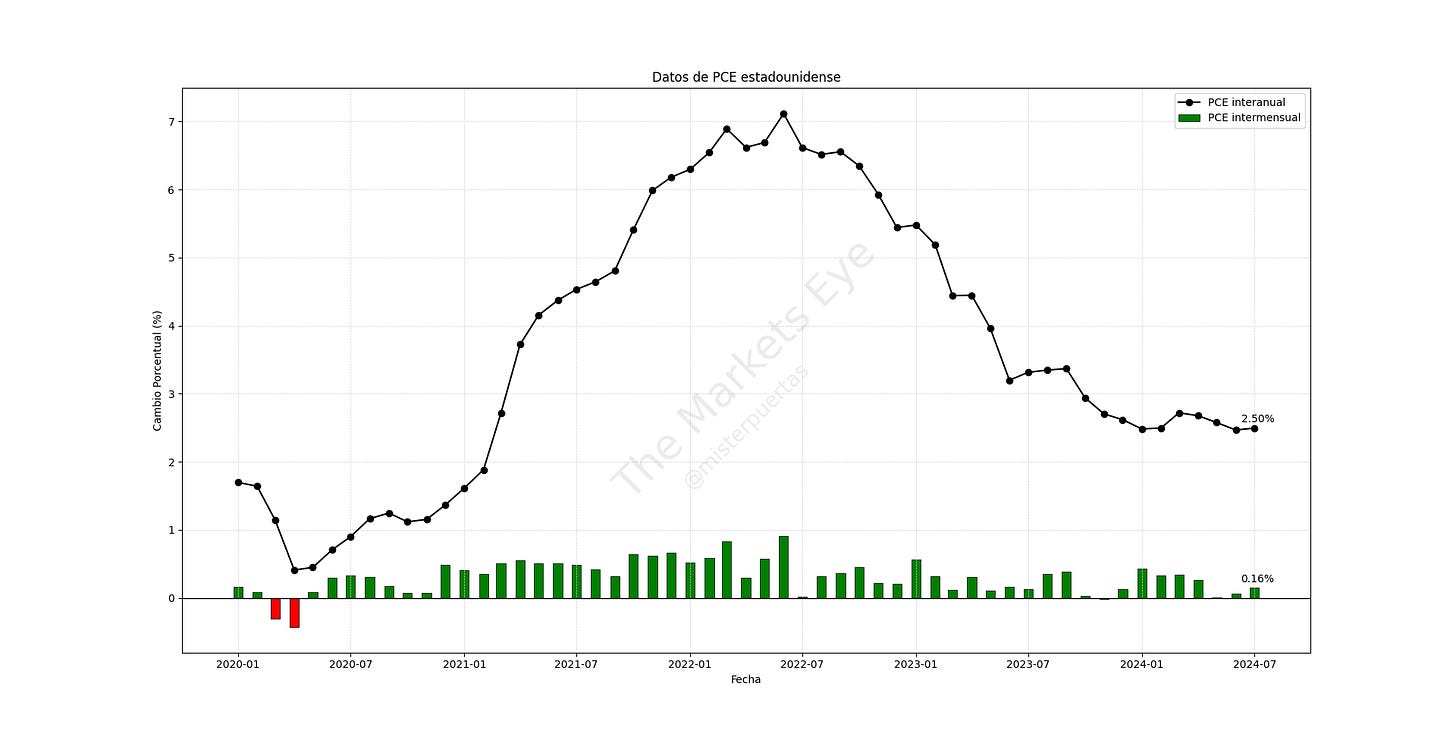

Deflactor de la inflación en EEUU

La inflación ya parece no ser un problema para la Fed, ni un dato volátil para el mercado. Se acaba de conocer el índice de precios favorito de la Fed.

El índice de precios PCE subyacente aumentó un 0.1611% (redondeado a 0,2%) en julio con respecto al mes anterior, en línea con las expectativas del mercado.

Dejando la tasa interanual en el 2.62%, por debajo de las estimaciones de 2.7% y en linea con el dato registrado el mes pasado.

La tasa de 6 meses anualizada se sitúa en +2.6% y a 3 meses en +1.7%.

Mientras tanto, el índice PCE general aumentó un 0,155% (redondeado a 0,2%) en julio, en comparación con el 0,1% de junio y en línea con las expectativas.

En términos anuales, la tasa de inflación del PCE se mantuvo estable en el 2,5%, ligeramente por debajo del pronóstico del 2,6%.

La tasa de 6 meses anualizada se sitúa en +2.3% y a 3 meses en +0.9%.

Bajo el capó, los precios de los servicios subieron un 0,2%, mientras que los precios de los bienes se mantuvieron estables en terreno deflacionario.

Los precios de los alimentos aumentaron un 0,2%, y los precios de la energía no mostraron cambios.

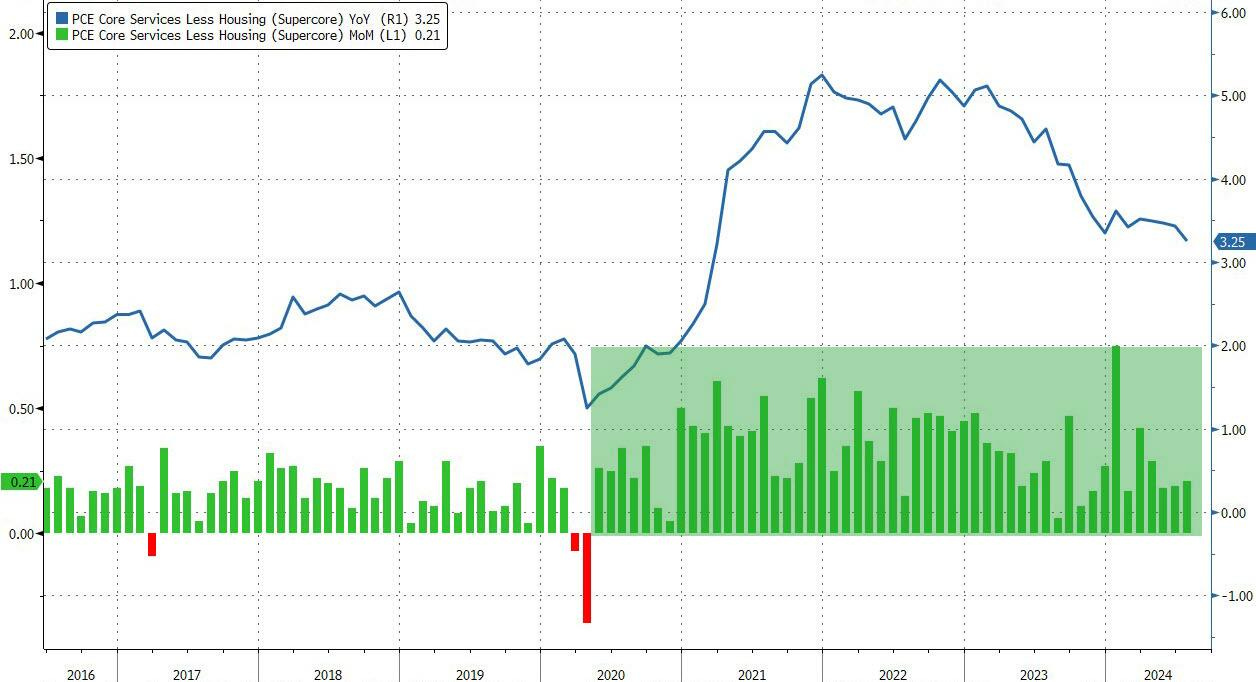

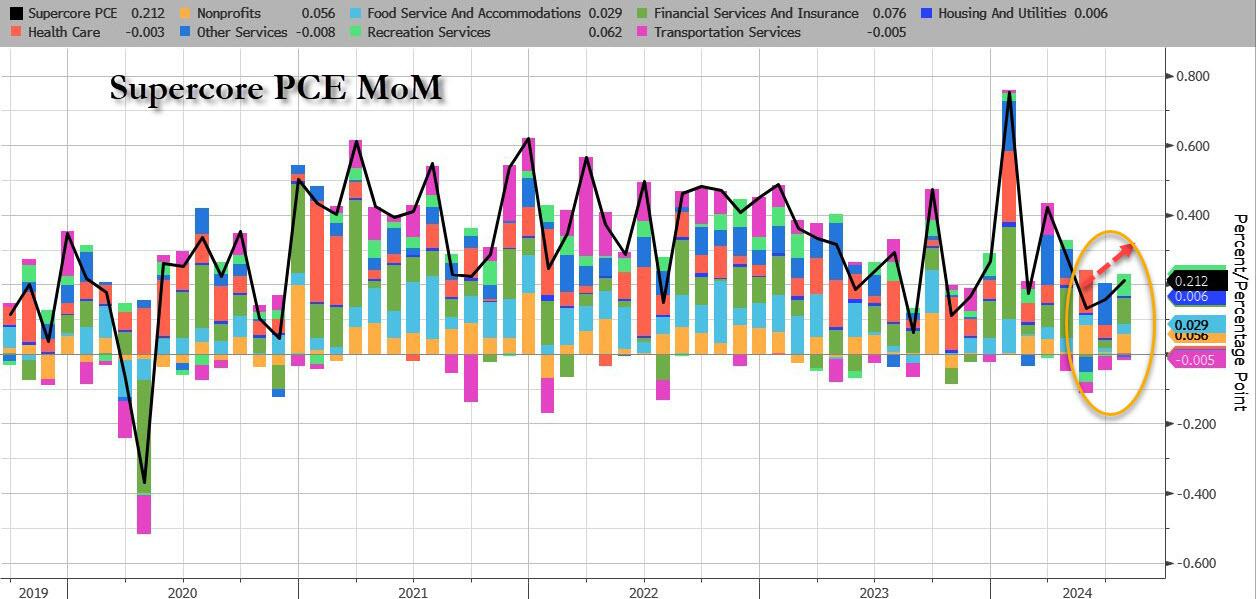

Un detalle a observar es el PCE SuperCore (servicios excluyendo vivienda), que subiuó un 0.21% intermensual situando la tasa interanual en 3.25%.

Si bien la tasa interanual aun está lejos del objetivo y se trata del mayor aumento intermensual en 3 meses y el 51° mes consecutivo subiendo... Lo cierto es que la tasa interanual está en minimos desde abril de 2021 y el aumento mensual está en promedio con lo visto previo a la pandemia.

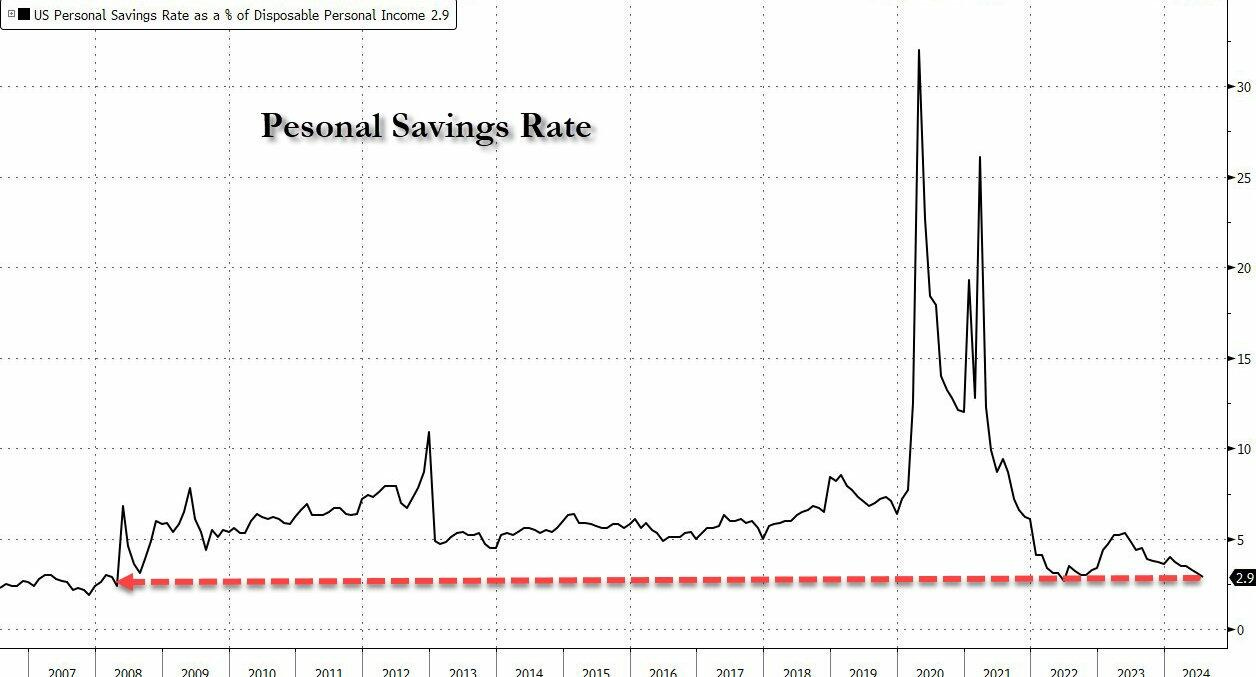

Si bien la evolución de los precios es importante, más aun me lo parece la situación del ahorro... Sobre una base mensual, el crecimiento de los ingresos fue más fuerte de lo esperado (+0,3% vs +0,2% esperado), mientras que el gasto estuvo en línea con lo esperado en +0,5%.

El crecimiento del gasto continúa superando al crecimiento del ingreso, y en términos interanuales, el gasto sigue superando a los ingresos.

El resultado es otro mes de disminución de los ahorros: en julio, la tasa de ahorro de EE. UU. como porcentaje del ingreso personal disponible cayó por debajo del 3,0% por primera vez desde el COVID-19, al 2,9% para ser precisos, desde el 3,1%.

Este fue el nivel más bajo desde junio de 2022 y el segundo más bajo de la era posterior a la flexibilización cuantitativa (QE), 2008.

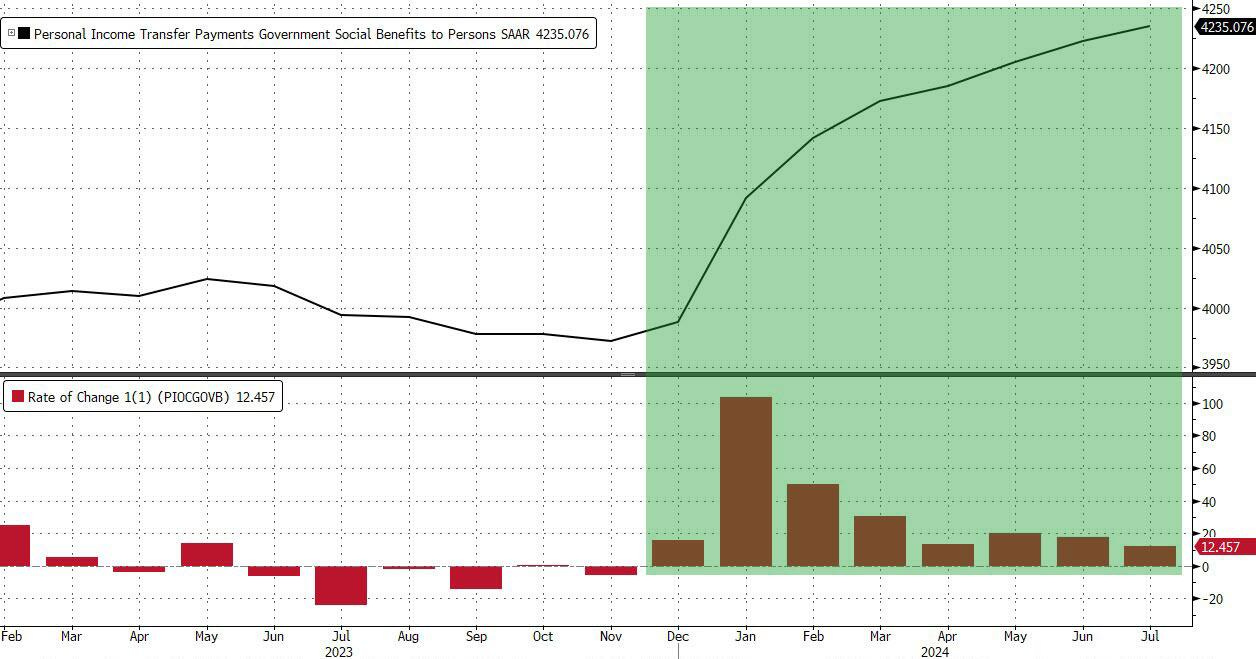

Por cierto, como curiosidad y quizás al ser año electoral… Bloomberg reporta el octavo me sconsecutivo de cuantiosas ayudas gubernamentales a los ciudadanos:

¿Crisis en los 7 magníficos?

El día ha arrancado bien... Tengan en cuenta que por delante hay un finde largo en Wall Street, ya que el lunes es festivo.

La estructura táctica alcista se mantiene, de hecho vamos camino hacia los niveles que fueron resistencia en últimas sesiones.

El nivel 5600 es PIN, actúa como un imán, SpotGamma dice:

"La seguridad del mercado depende de que los futuros sigan subiendo y se mantengan por encima de 5600. Si bajamos de ese nivel, nuestra mejor práctica es dejar de comprar en las caídas de inmediato."

Cuidado al cierre de hoy, dice Vincent Cignarella de Bloomberg:

"Esta mañana, los operadores nos han informado de grandes bloques de venta de acciones. No se han dado niveles concretos, pero sí «señales de venta» en todos los valores e índices del NDX. Esto puede provocar un cierre feo y agitado."

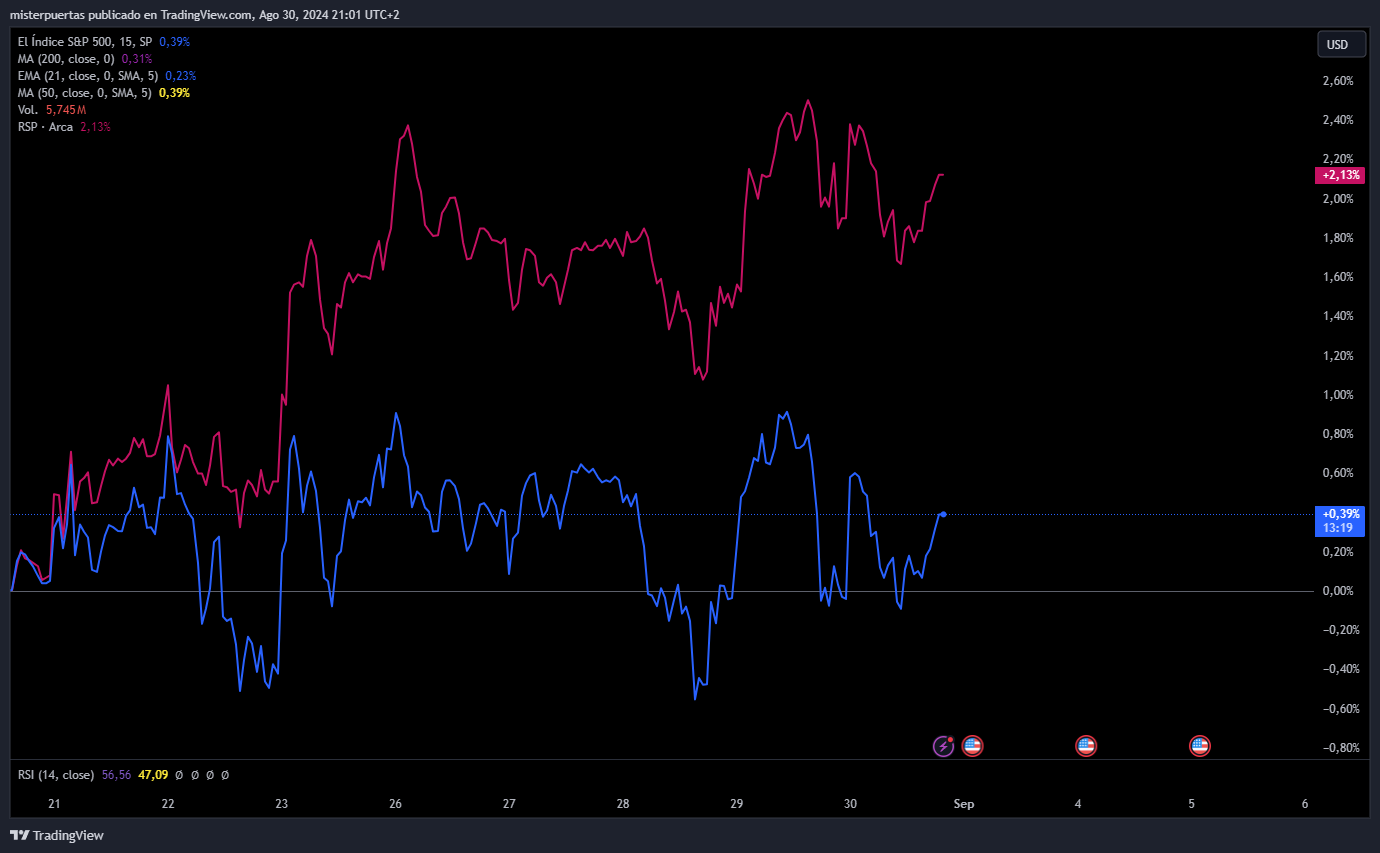

En las últimas semanas estamos viendo un retorno muy diferente entre el S&P500 y el S&P500 equiponderado… Hasta tal punto, que mientras el segundo ha marcado nuevos máximos históricos, el primero aun no lo ha logrado:

Existe una gran diferencia de retorno amplia en los últimso 10 días:

No tan amplia durante el mes de agosto:

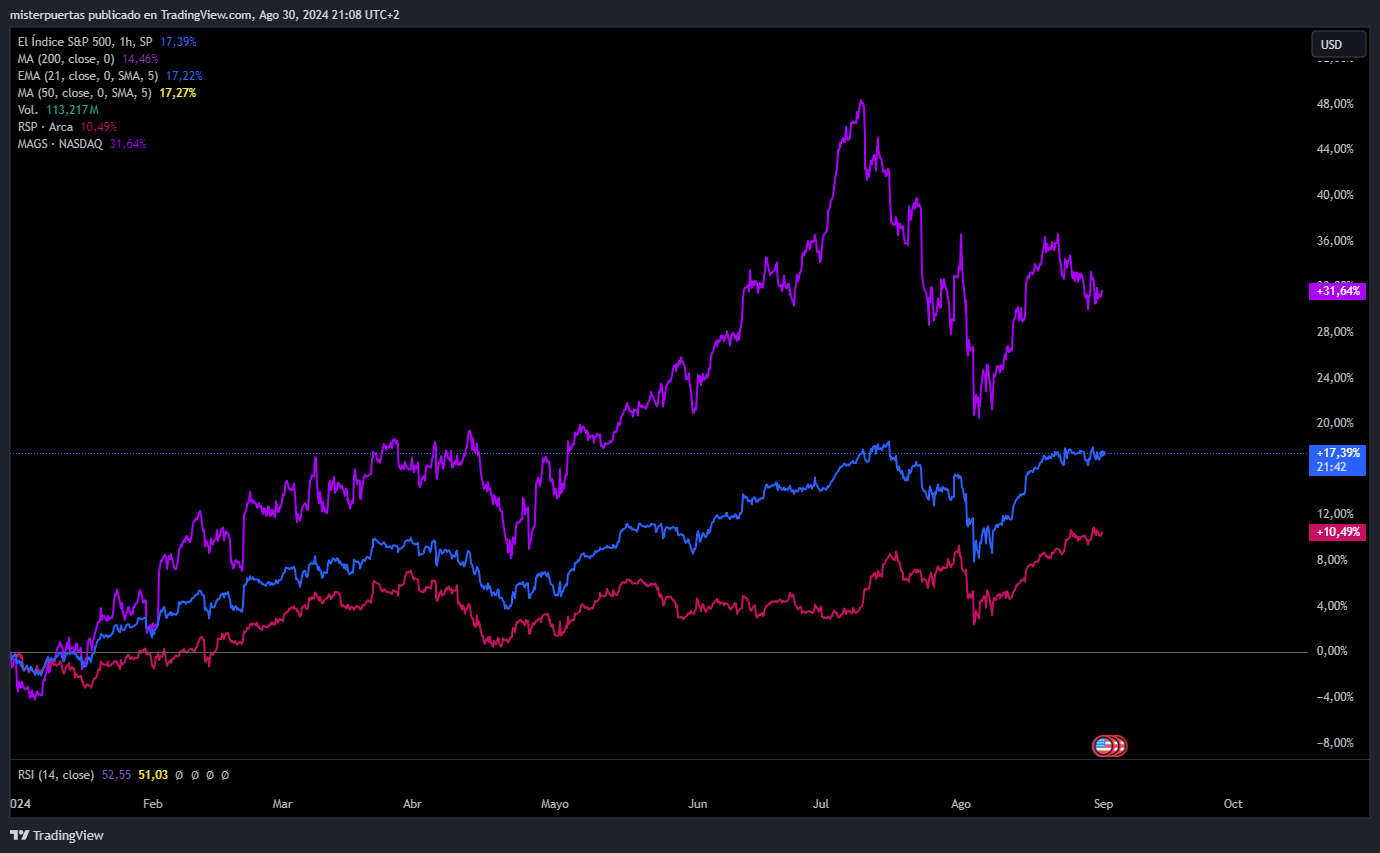

Pero si considerable con los 7 magníficos desde inicios de julio:

¿Qué ocurre?¿Estamos ante una crisis?

Hombre, yo creo que estamos más ante una normalización de un excepcional retrono ofrecido por los 7 magníficos:

Justificado en gran parte debido a que en los últimos trimestres han sido las que han destacado con creces, algo que se va normalizando poco a poco.