En el informe completo de hoy…

En Wall Street…

Wall Street sufrió su peor semana del año:

🔴 S&P500 -4.25%

🔴 Dow Jones -2.93%

🔴 Nasdaq 100 -5.89%

🔴 Russell 2000 -5.69%

El Nasdaq 100 se desplomó un 5,9% en su peor semana desde noviembre de 2022, y el S&P 500 cayó un 4,3% en su peor semana desde marzo de 2023.

Septiembre sorprendió rompiendo la estructura táctica alcista en la que se encontraba el mercado desde el 12 de agosto.

La estacionalidad, lateral, ligeramente positiva de inicios de septiembre, no ocurrió:

En este canal nos equivocamos, pensabamos que esta estrcutura podía mantenerse hasta el 16 de septiembre, no por la estacionalidad ni la estructura en sí, ya que pese a que no era muy sólida (ni mucho menos tan sólida como a inicios de julio):

Confiabamos en que los datos macroeconómicos de esta semana fueran en línea… Algo que no ocurrió, especialmente con los datos de empleo, que hiceron descontar al mercado de nuevo, que la Fed va tarde con el ciclo de bajadas de tipos.

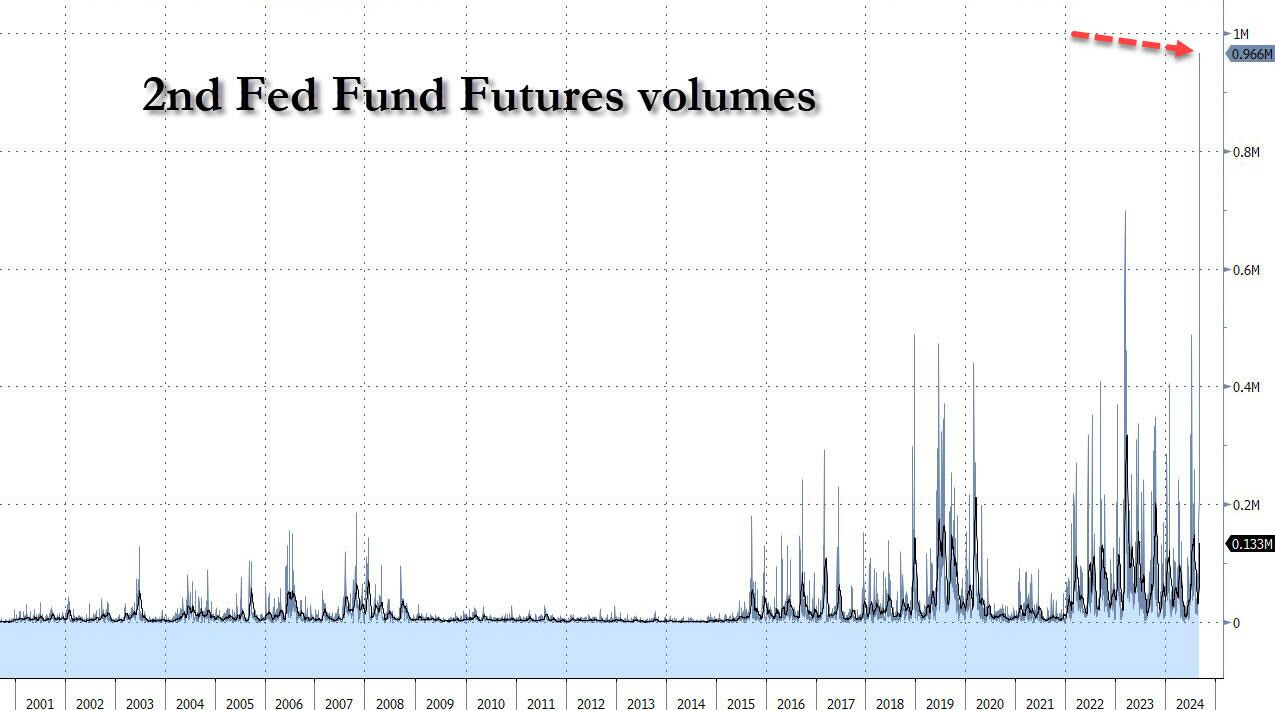

De hecho, el viernes tras os datos de empleo hubo una actividad frenética en los futuros de fondos federales, q ue sirven para que los inversores puedan apostar (o cubrirse) frente a los cambios en los tipos de interés… Según Bloomberg, los volúmenes en el segundo futuro genérico de fondos federales, típicamente el más activo, alcanzaron los 900,000 contratos a la 1 p.m. ET, el nivel más alto para cualquier contrato desde su creación en 1988. El volumen de negociación del contrato de octubre superó el récord anterior de marzo de 2023, cuando el colapso de Silicon Valley Bank resonó en los mercados financieros.

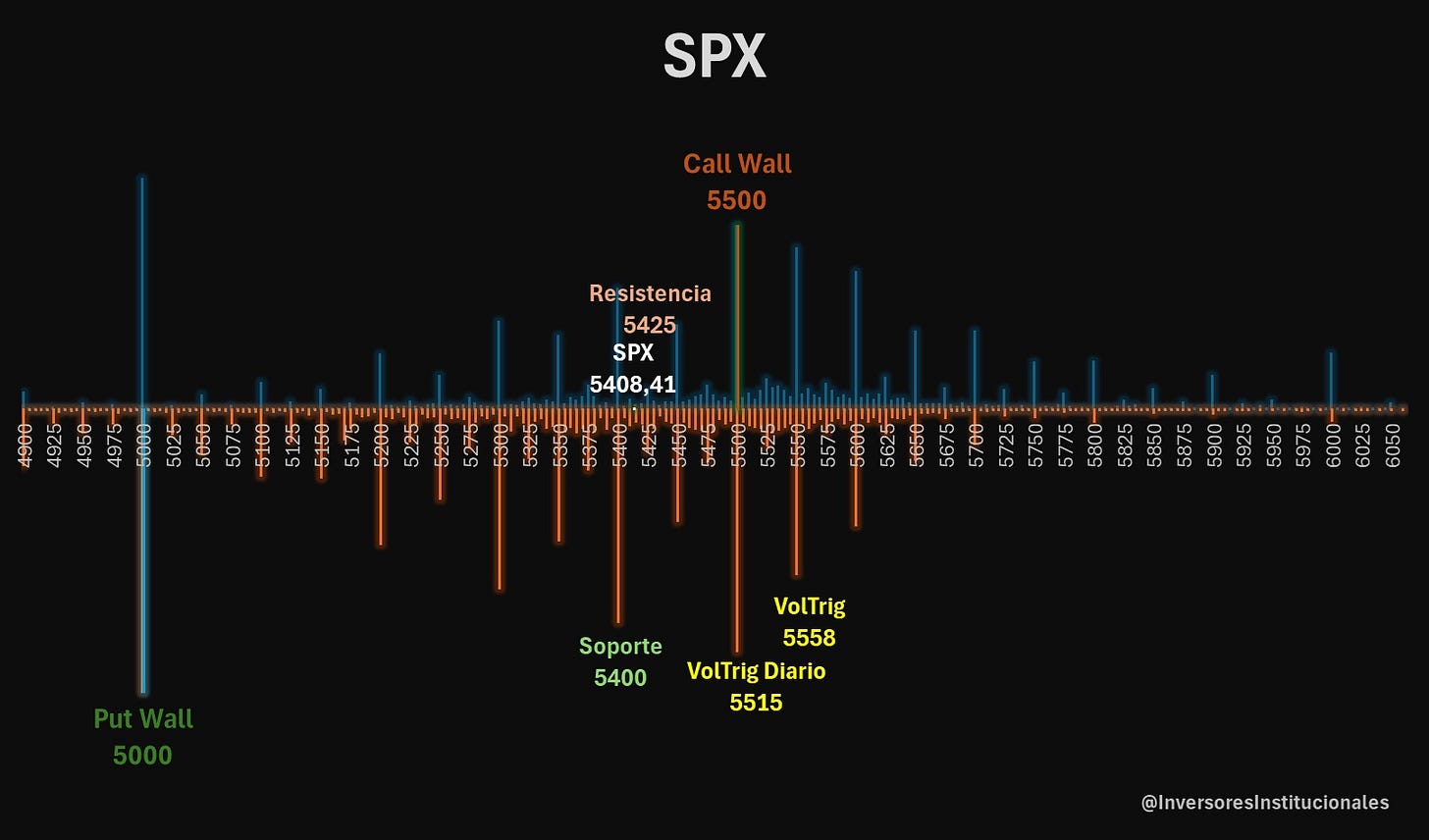

Por tanto, pese a equivocarnos estrepitosamente en la fecha de la caída, la trampa alcista parece que sí que era una realidad… Se abre ahora un panorama incierto por debajo del 5500:

El periodo de recompras corporativas está a punto de finalizar.

Los fondos sitemáticos buscadores de tendencia (CTA) con un posicionamiento de 8.4 sobre 10, son vendedores por debajo del nivel 5500.

Gamma negativa por debajo de 5500 puede acelerar cualquier movimiento.

A dos semanas del mayor vencimiento del año y posiblememente de la historia.

Cada vez mayor incertidumbre electoral.

El SPX perdió el viernes el nivel 5500, entro en nivel de venta de los CTA (aunque eran pequeñas), y cayó hasta el nivel 5400.

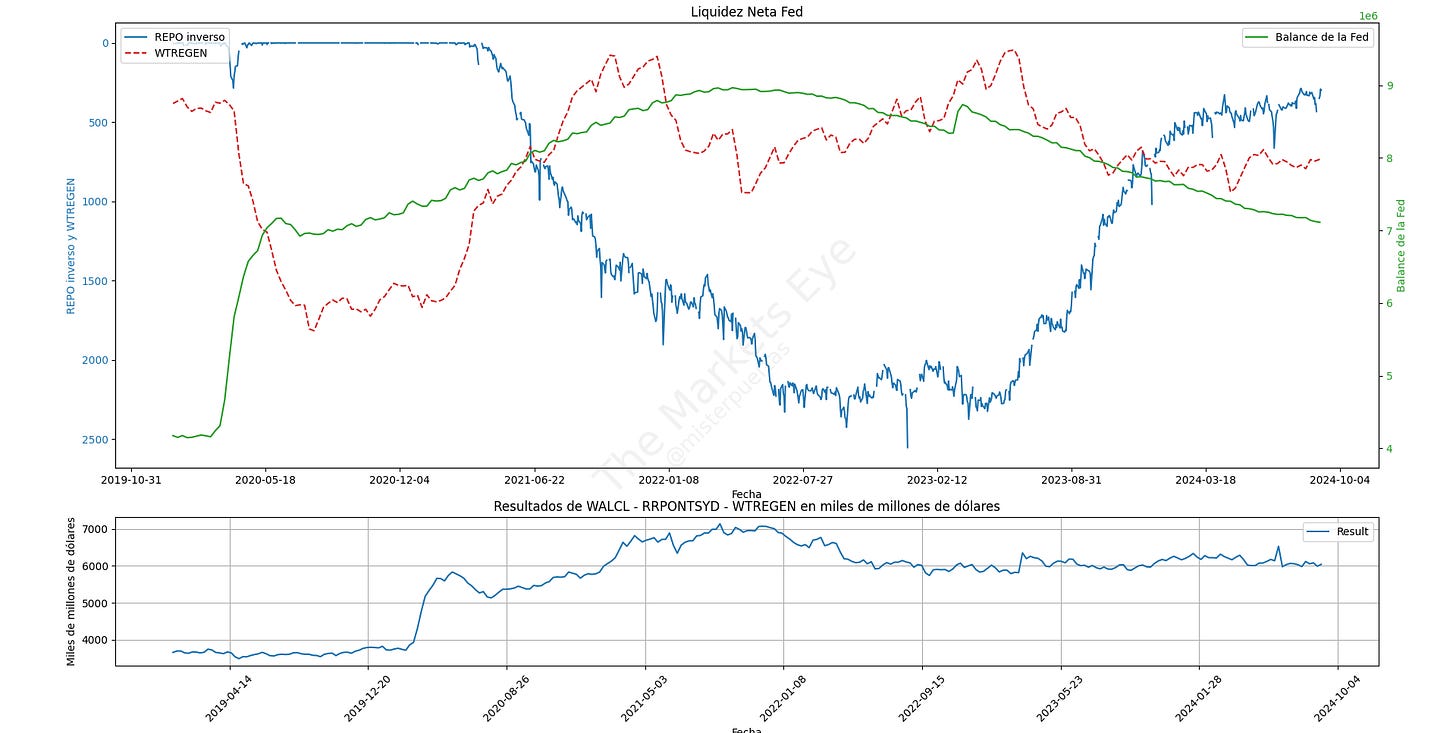

Con la liquidez neta de la Fed sin ser claramente incremental (a diferencia de otros grandes rally):

Aunque cada vez más cerca de que vuelva a serlo… Apenas hay dinero en el REPO inverso:

Veo inútil plantear escenarios de doble techo…

Para esta semana, apenas hay datos macro importantes más allá que la inflación. Un dato superior a lo esperado, al revés de lo que ocurría hace unos meses, debería de ser tomado como alcista… Mientras que datos inferiores a lo esperado, pondrían sobre la mesa que la Fed va tarde, ya que el riesgo de desaceleración/deflación aumentaría considerablemente.

No trabajo con escenarios para esta semana, ya que por debajo del 5500 no veo interesantes opciones de ir largos, podría mantenerse en rango lateral o recuperar cierto terreno.

¿Caídas drásticas y rápidas como la del 5 de agosto?

En principio deberían descartarse, esto comenta SpotGamma

El 1 de agosto, el mercado bajó de 5,500 a 5,400 el mismo día, y el VIX (que mide la volatilidad) cerró en 19, mientras que hoy está en 22.

Esto indica que el mercado ahora está más preparado para posibles caídas que el 2 de agosto. Por lo tanto, no parece probable que el VIX suba mucho, como hasta 50, para el próximo lunes.

El VVIX (opciones del VIX), tuvo su mayor cierre semanal desde la previa al 5 de agosto:

Fue una semana fatídica para la tecnología y la energía:

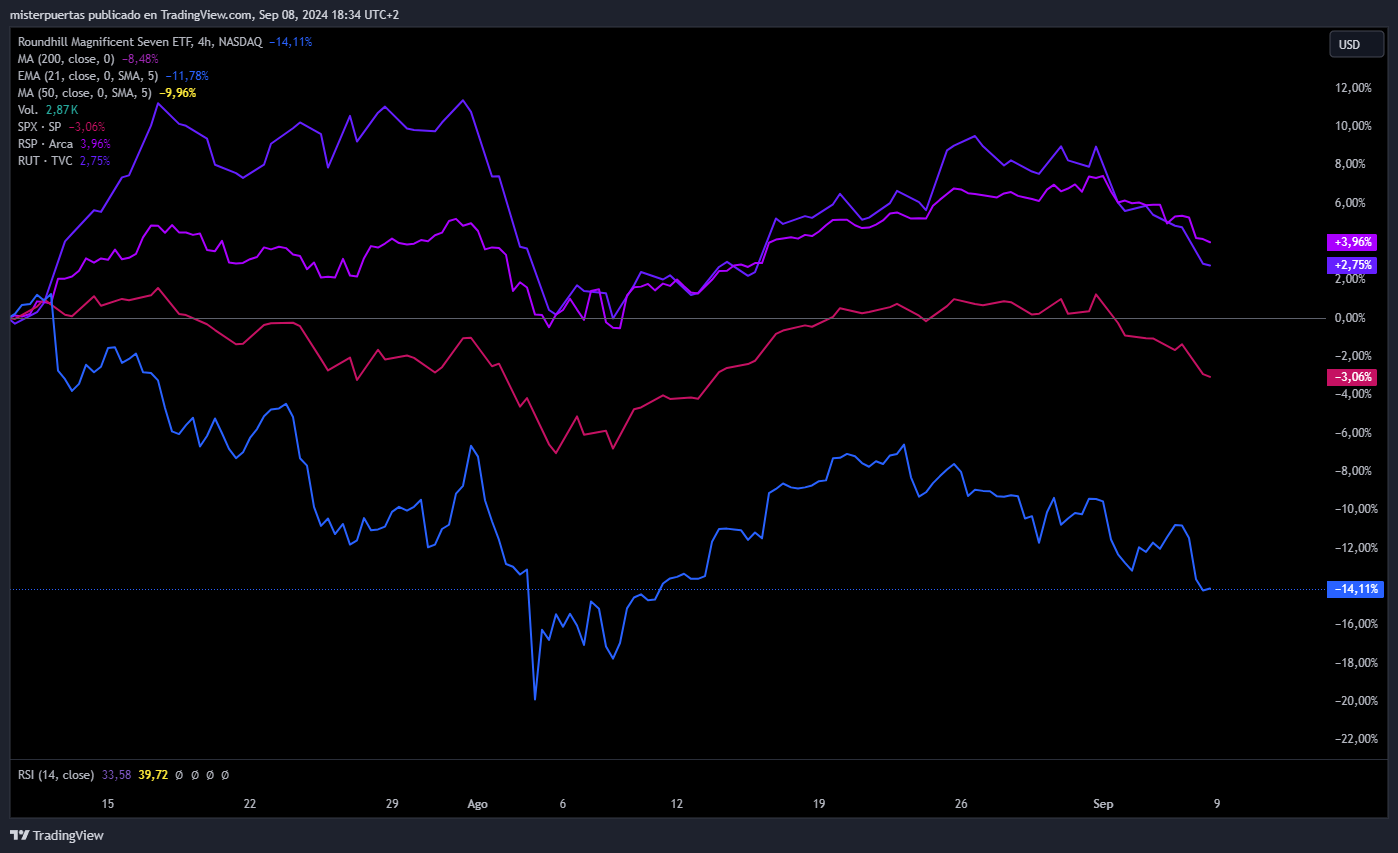

Con los 7 magníficos siendo claramente los perdedores desde el 10 de julio:

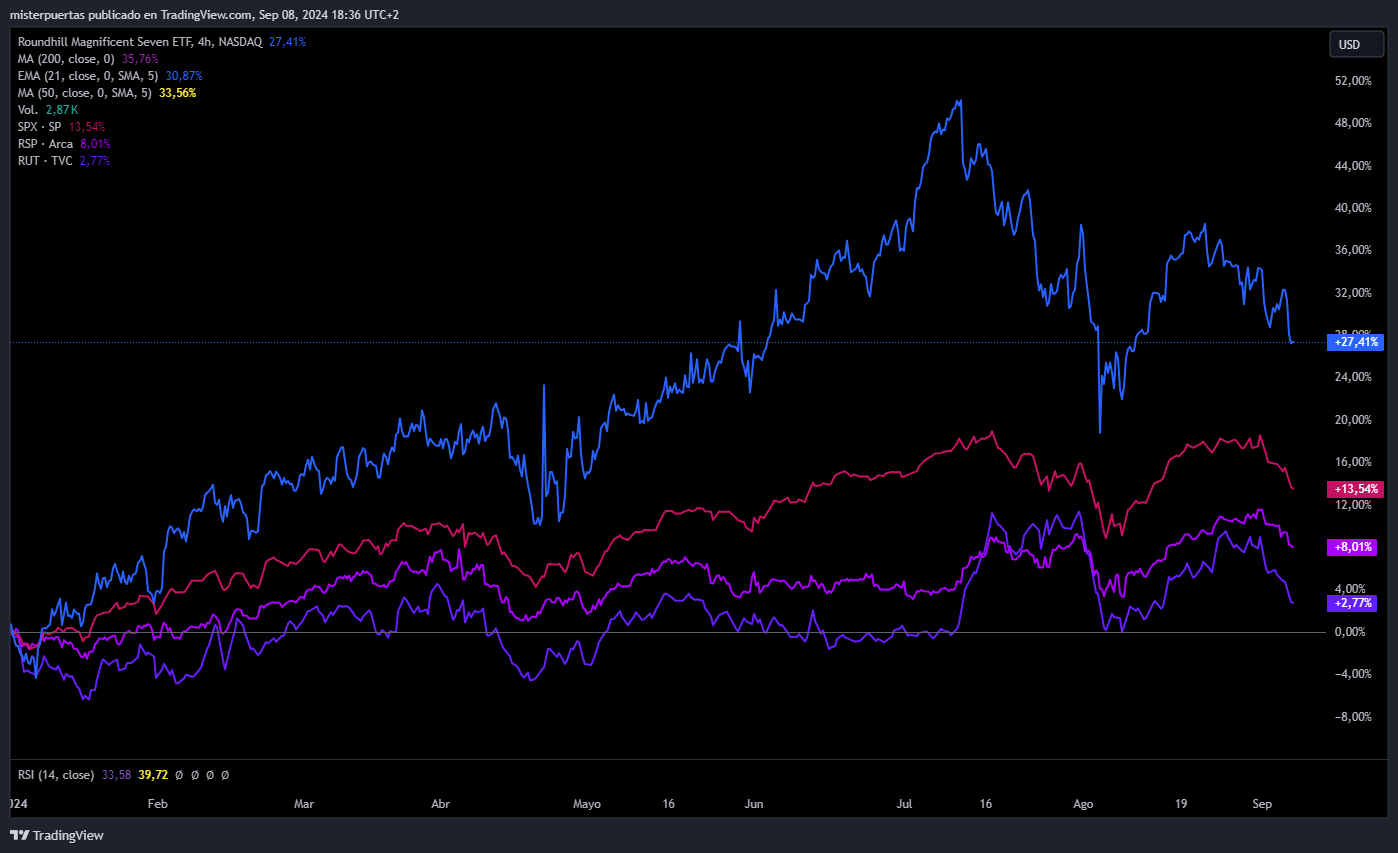

De hecho, aunque el mercado se aproximara a los máximos históricos, los 7 magníficos han estado bastante rezagados:

Eso sí, en el año son los claros vencedores:

¿El motivo para ello?

Posiblemente una normalización del retorno y una clara recogida de beneficios después de unos resultados buenos, pero no extraordinarios, que ponen de manifiesto la gran diferencia entre los grandes y los pequeños… Quizás los pequeños ya han pasado la descaleración y ahora que hay expectativas de financiación más barata, se van a poder aprovechar…

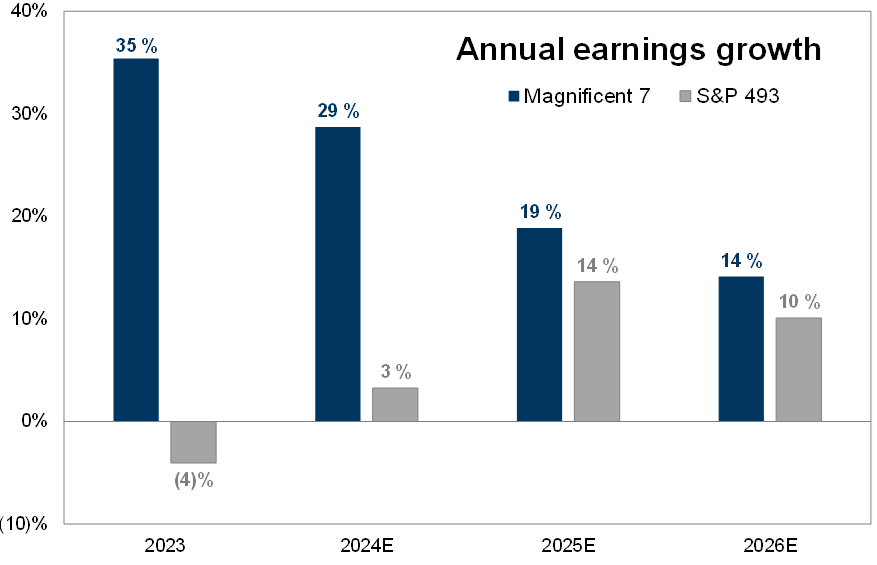

Estimaciones de ganancias consensuadas para el "Mag 7" frente a las del resto de las 493 empresas:

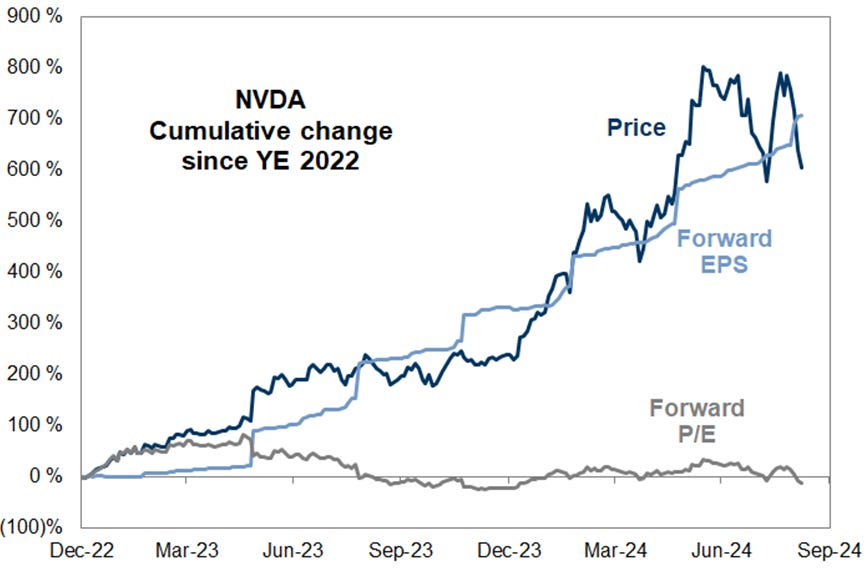

Y sobre todo, Nvidia:

Tengo la teoría de que los percentiles más bajos tanto particulares como empresas, han pasado o están en recesión:

Los "ricos", como Ferrari, están en su punto más alto de todos los tiempos, mientras que los "pobres", como Dollar General, están en su nivel más bajo en seis años.

Se observa una “polarización” entre la economía real (Main St) y los mercados financieros (Wall St), evidenciada por los $15 billones de capitalización de mercado de las siete empresas monopolísticas "Magnificent 7" en comparación con los $18 billones de capitalización de las 4,846 empresas en los índices de pequeña y mediana capitalización del MSCI de mercados desarrollados.

Esta "polarización" es una gran razón de la “fragilidad del mercado” que está en boca de todos.

Hartnett, de BofA

Vistazo en Trading view a otros gráficos, amplitud y escenarios para la semana

Renta fija

Si el mercado descuenta con fuerza que la Fed va tarde en su ciclo de baajdas de tipos, los grandes ganadores son los bonos…

Con el rendimineto a 10 años por debajo del 3.72%, en su menor cierre del año (y desde junio de 2023):

Y el rendimiento a 2 años en 4.65%, su menor rendimiento también del año (y desde marzo de 2023):

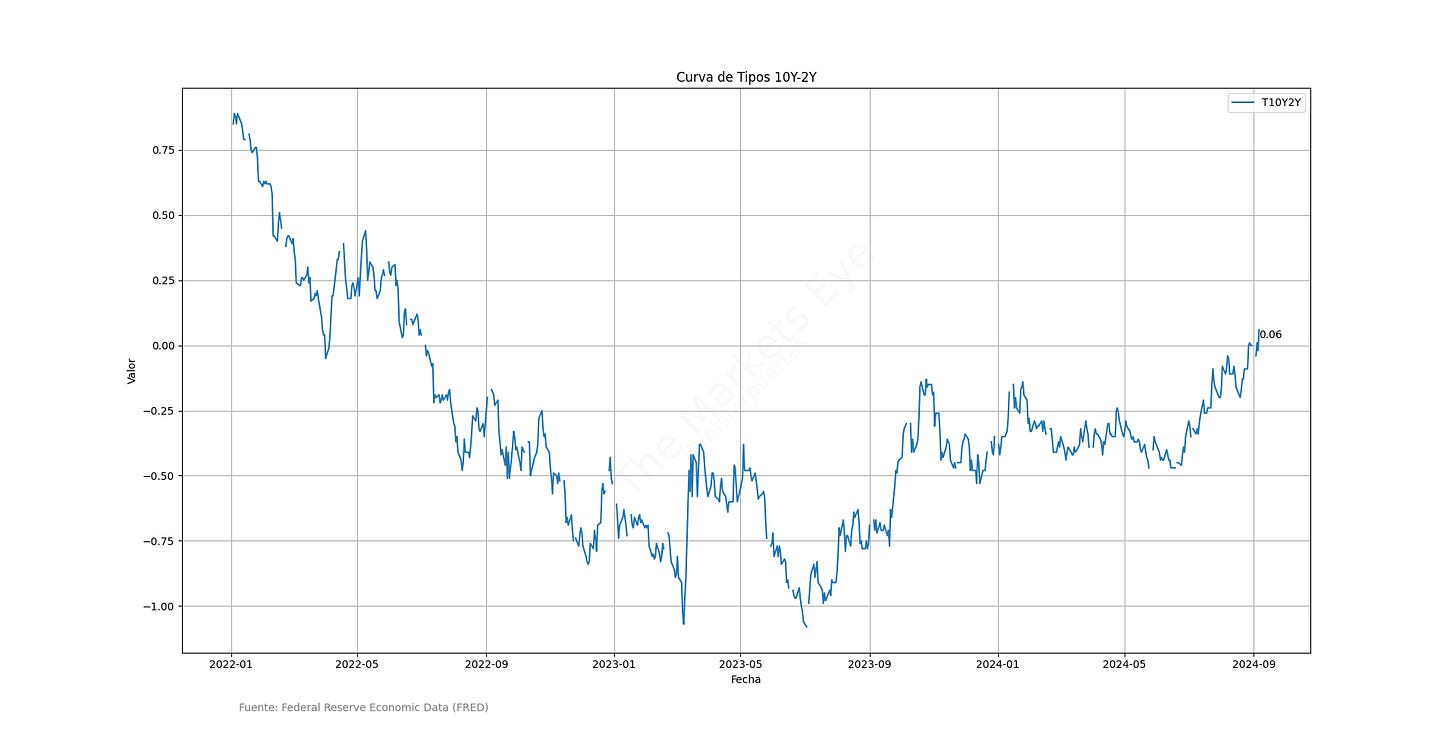

Sí, con la curva de tipos ya totalmente desinvertida…. Después de 26 meses, o 565 sesiones de negociación…

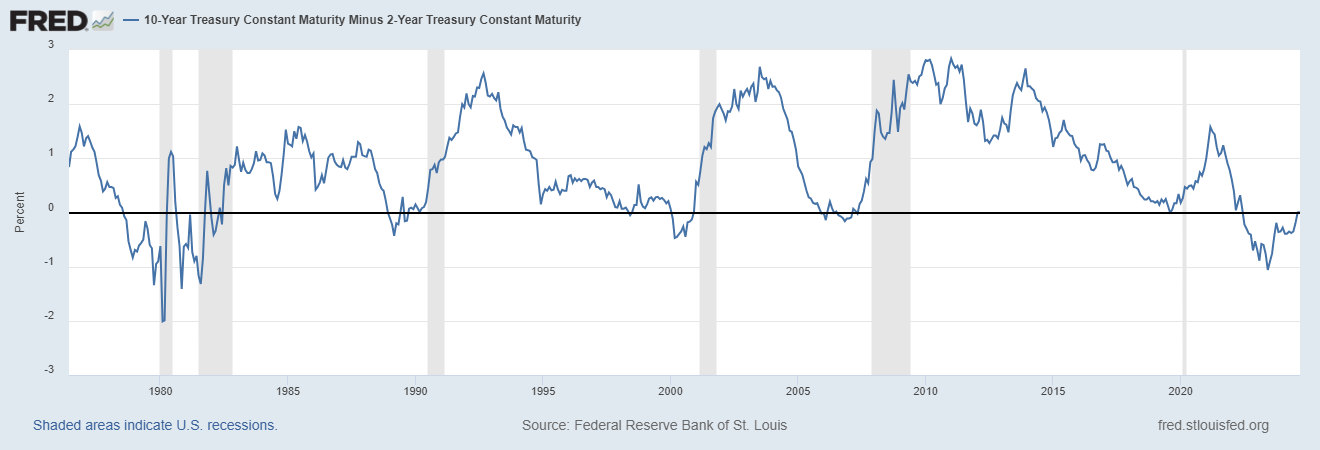

Cómo pueden ver en la siguiente imagen, siempre que la curva de tipos ha estado invertida y se ha desinvertido, ha ocurrido una correción.

No hay una frase que me guste menos que el “esta vez es diferente”… Sin embargo, hay que tener en cuenta, el mundo y la economía han cambiado…

Hay un exceso de reservas en el sistema bancario como resultado de las medidas tomadas después de la crisis financiera (como el QE). Los grandes bancos tienen tantas reservas que no quieren más, por lo que mantienen bajas las tasas de depósito, independientemente de las subidas de tasas de la Fed.

Este exceso de reservas significa que algunos participantes del mercado tienen acceso a financiamiento más barato del que reflejan las tasas del mercado monetario. Por lo tanto, la inversión de la curva tradicional (como la 3m10y o la 2s10s) es menos relevante en este nuevo contexto financiero.

Simon White, estratega de Bloomberg

Independientemente de si la desaceleración llega a ser una recesión o no… los bonos han sido una gran oportunidad, con el TLT marcando máximos desde julio de 2023 el viernes:

Divisas y materias primas

Donald Trump amenaza con imponer un arancel del 100% a los países que realicen negocios en una moneda distinta al dólar estadounidense, añadiendo un nuevo pilar a su plataforma de aranceles. Trump, quien ha defendido durante mucho tiempo políticas comerciales proteccionistas, dijo que el dólar ha estado "bajo un asedio importante" durante 8 años. China, India, Brasil, Rusia y Sudáfrica discutieron la desdolarización en una cumbre el año pasado. En contraste, Trump ha declarado que quiere que el dólar siga siendo la moneda de reserva mundial, una promesa que renovó en el mitin del sábado.

Aunque la dominancia del dólar ha disminuido en las últimas décadas, la moneda estadounidense aún representaba el 59% de las reservas oficiales de divisas en el primer trimestre de 2024, con el euro en segundo lugar con casi el 20%.

Con todo esto sobre la mesa y sabiendo que un ciclo de bajadas de tipos está apunto de iniciarse en el dólar, visitó el viernes minimos anuales:

Su evolución dependerá de lo rápido que avance el ciclo y de factores políticos, pero es posible que gran parte de las bajadas frente a otras divisas (que también bajarán tipos) ya esté descontado.

Con respecto al JPY, tuvo su mneor cierre desde el 2 de enero… Si queda alguna operación Carry… Se irá desapalancando:

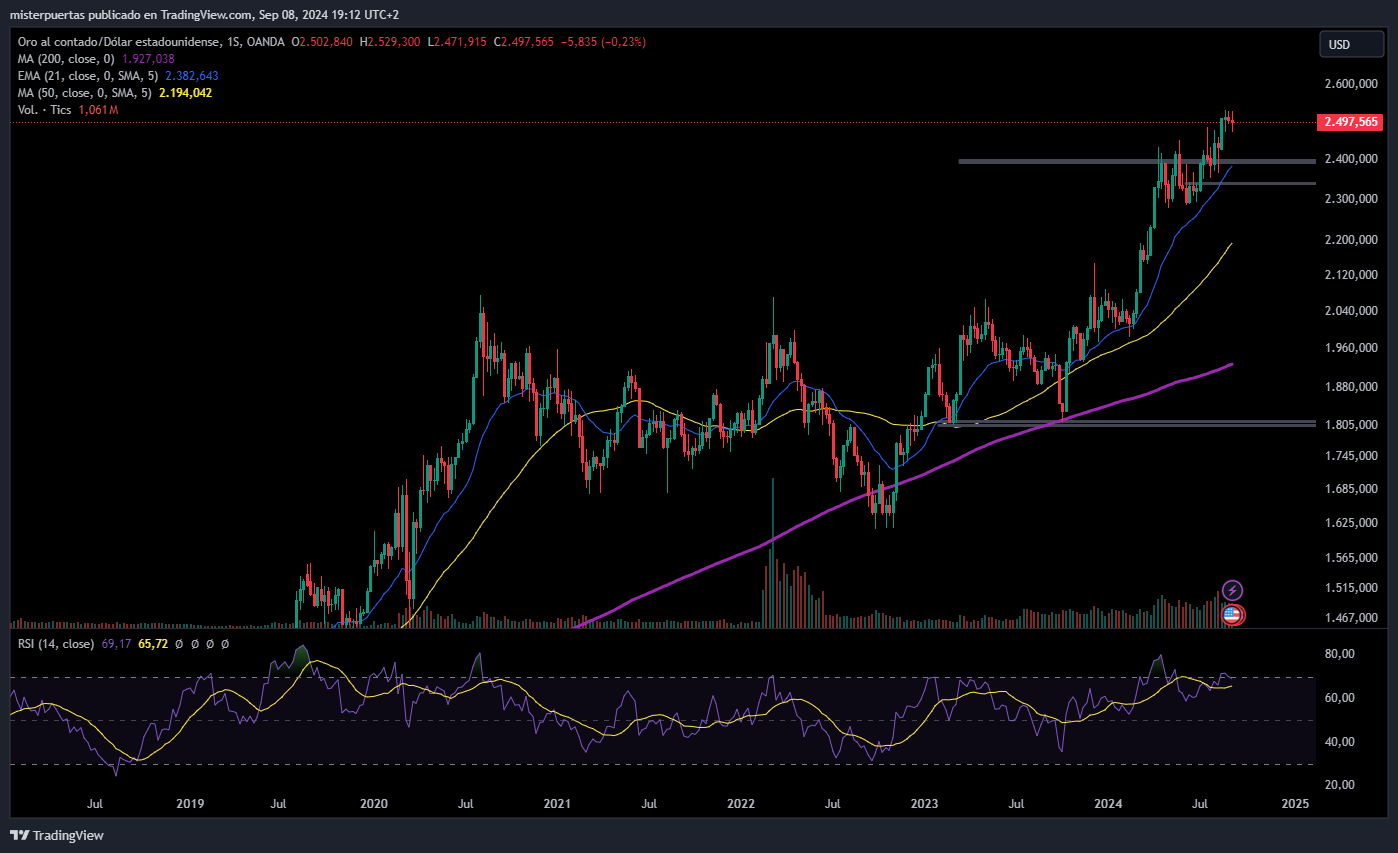

El oro cerró la semana muy cerca de máximos históricos:

Bitcoin como principal activod el riesgo visitó la media de 50 semanas, en el nivel de 54.000 dólares:

Mientras que el petróleo WTI muy mareado por noticias relacionadas con aumentos de producción de la OPEP (resolución el lunes) y la desaceleración de occidente y nula recuperación China, registró su peor semana desde octubre de 2023 y su menor cierre desde marzo de 2023:

En la sesión europea…

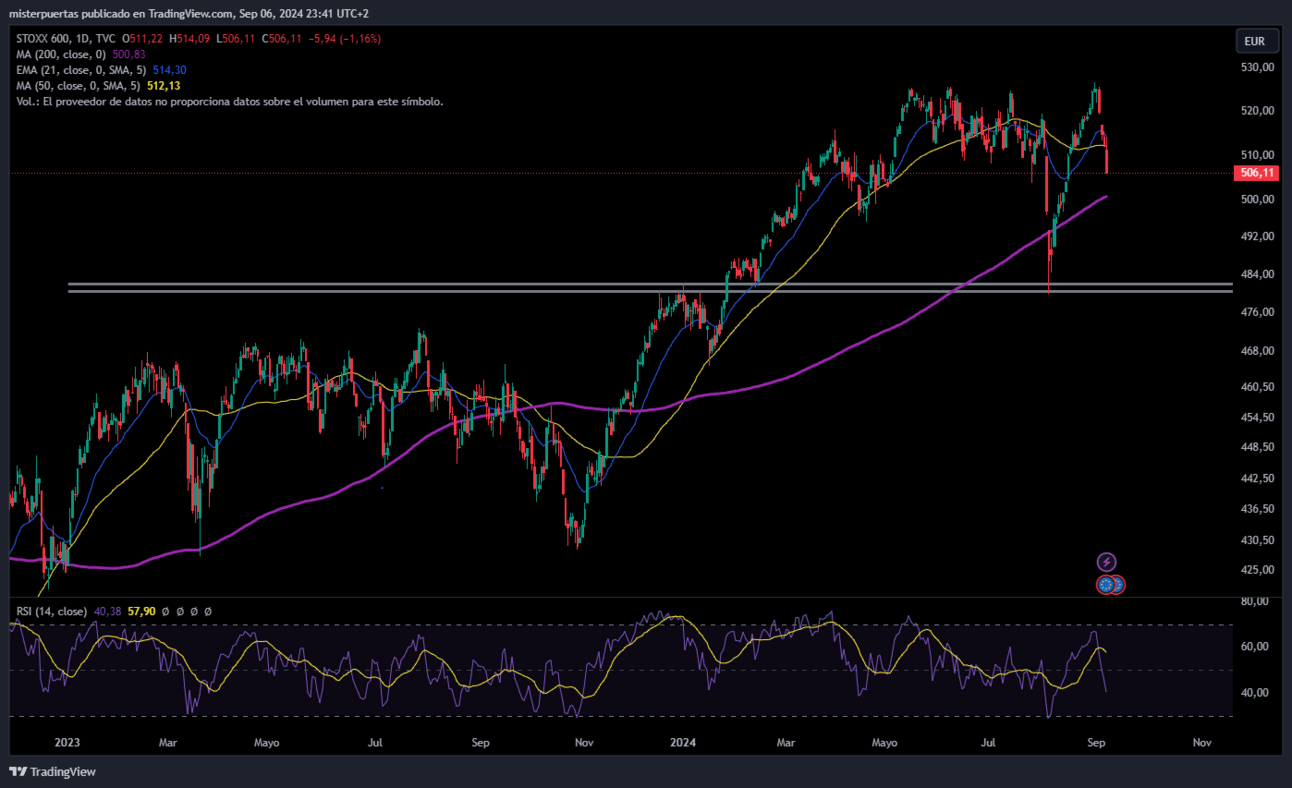

Las acciones europeas cayeron por quinta sesión consecutiva el viernes, registrando su peor jornada desde principios de agosto.

El índice paneuropeo STOXX 600 cayó un 1%. También rompió una racha de cuatro semanas de ganancias, perdiendo un 2.5% en su peor desempeño semanal desde la semana que terminó el 2 de agosto.

En Europa, todos los principales índices nacionales cayeron en la semana con el índice DAX de Alemania retrocediendo más de un 3% hasta un mínimo de dos semanas:

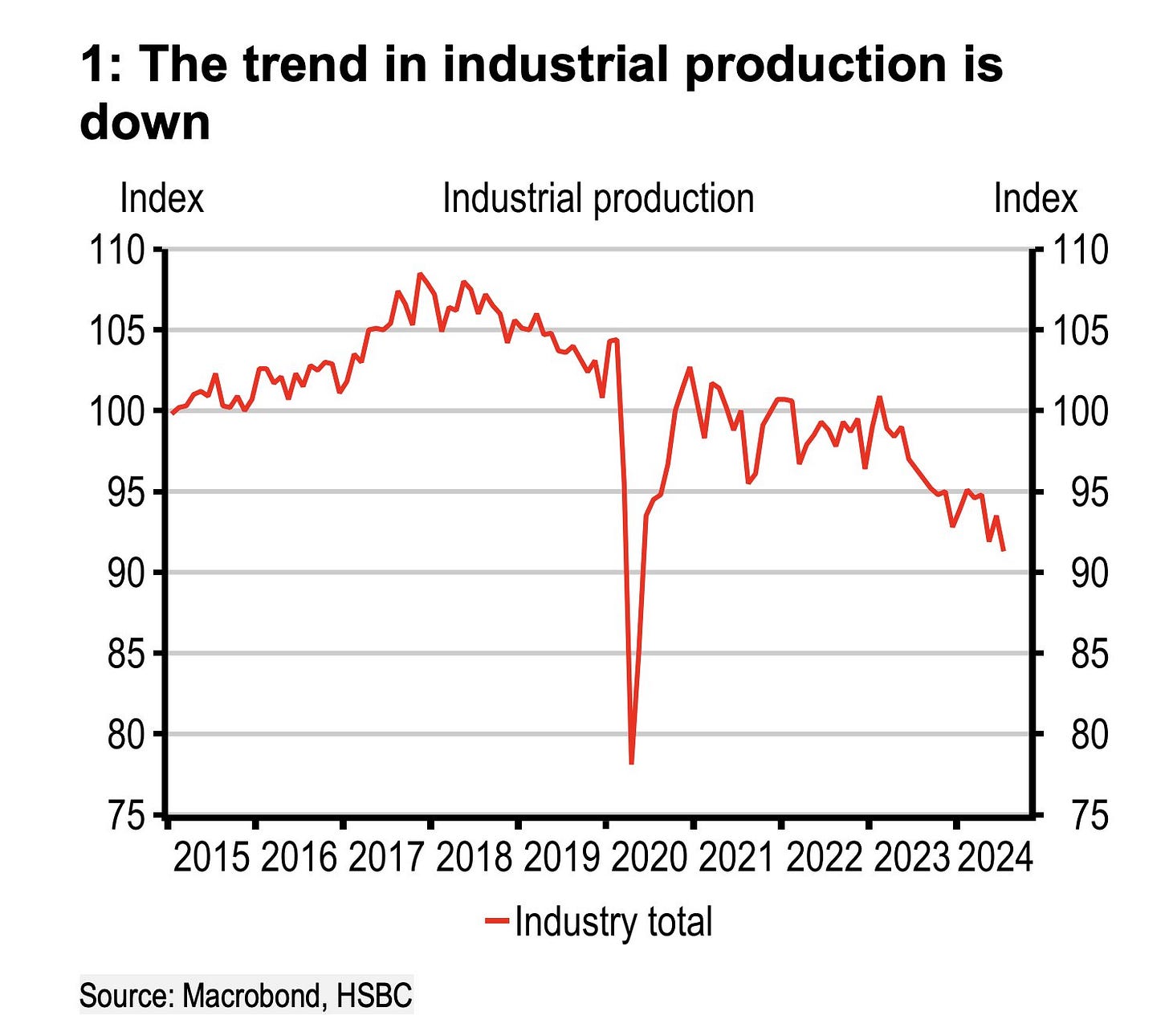

después de que los datos mostraran que la producción industrial del país cayó un 2.4% intermensual en julio, frente a la previsión de los analistas de una caída del 0.3%.

En términos interanuales, la producción industrial ha caído más del 5%:

El sector automotriz fue el principal contribuyente a esta caída, aunque la mayoría de las industrias experimentaron descensos.

"Los datos de hoy son una ducha fría para cualquiera que esperara una recuperación rápida" "La industria alemana ha sido el mejor ejemplo de los problemas de toda la economía en los últimos años: atrapada entre vientos en contra cíclicos y estructurales, y finalmente dándose cuenta de que el viejo modelo macroeconómico de energía barata y mercados de exportación fácilmente accesibles ya no funciona".

Una tendencia… Más que preocupante:

Los sectores de tecnología, materiales básicos y energía fueron los mayores lastres para el STOXX 600, con caídas superiores al 5% en la semana. Las acciones de semiconductores pesaron en el sector tecnológico, siguiendo las caídas de sus pares en EE. UU. tras los resultados débiles de Broadcom.

Las caídas en los precios del petróleo y los metales afectaron a las acciones de materias primas, mientras que el sector bancario, sensible a las tasas, cayó más de un 3% en la semana.

En una nota más positiva, el sector inmobiliario, también sensible a las tasas, subió hasta su nivel más alto desde agosto de 2022.

En cuanto a los datos, el crecimiento del PIB de la zona euro fue revisado a un 0.2% para el segundo trimestre, frente a una estimación anterior del 0.3%.

La próxima semana, se espera que el Banco Central Europeo (BCE) reduzca las tasas en 25 pb. Sin embargo, es probable que los mercados europeos se guíen por lo que suceda en el extranjero, ya que se espera que los datos de inflación de EE. UU. sean el mayor impulsor.

En la sesión asíatica…

Las acciones asiáticas cerraron la semana a la baja, con el índice regional encaminado a su peor semana desde julio, aunque el mercado de Hong Kong se detuvo el viernes debido a un tifón.

El índice de referencia se dirige a una pérdida semanal del 2.5% debido a la preocupación renovada por el sobrecalentamiento en las acciones de inteligencia artificial. TSMC y el Commonwealth Bank of Australia se contaron entre los mayores ganadores.

Las acciones chinas en el continente cayeron tras la noticia de que la administración estadounidense planea imponer controles de exportación sobre tecnologías críticas.

Con el Hang Seng cerrando la semana un 3% abajo (sin contar el viernes):

La persistente debilidad económica en China, que llevó a varios estrategas a reducir sus perspectivas sobre las acciones del país, también ha enfriado el entusiasmo por los activos más riesgosos.

En Japón, el Nikkei japonés se vendió de nuevo (no tan fuerte como a inicios de agosto), ya que el JPY volvió a ganar fuerza y se espera que el BOJ tenga que subir más los tipos:

Para la semana…

En Japón

🌶️🌶️ PIB Q2 (lunes): Se espera un dato de 0.8% de crecimiento intertrimestral, superior a la caída del 0.5% del trimestre pasado.

🌶️🌶️ Inflación al productor (jueves): Se espera un aumento mensual del 0%, inferior al 0.3% del mes pasado.

🌶️🌶️🌶️ Comentarios del BOJ (jueves)

En China

🌶️🌶️ Inflación (lunes): Se espera un dato de 0.7% de crecimiento interanual, superior al 0.5% del mes anterior.

En Reino Unido

🌶️🌶️ Tasa de desempleo (martes): Se espera un dato de 4.1%, inferior al 4.2% del mes pasado.

🌶️🌶️ PIB julio (miércoles): Se espera un dato de crecimiento económico del 0.2%, superior al 0% registrado el mes pasado.

En Eurozona

🌶️🌶️🌶️ Decisión de tipos del BCE (jueves): Se espera que el BCE baje los tipos de interés en 25pb hasta el 4%

En Estados Unidos

🌶️🌶️🌶️ Inflación (miércoles): Se espera un dato de 0.2% de crecimiento intermensual y un 2.6% de crecimiento intertrimestral.

🌶️🌶️ Inflación al productor (jueves): Se espera un dato de 0.2% intermensual, superior al 0.1% del mes anterior.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera que aumenten, tanto iniciales como continuas, después de marcar mínimos de 7 semanas.

🌶️🌶️ Sentimiento del consumidor de Michigan (viernes): Se espera que mejore ligeramente el sentimiento del consumidor, hasta 68 desde el 67.9 del mes anterior.

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv