Video de YouTube

Patrocinador: Zona3.Club

(No es un patrocinio)

Pese a que aparezca en la sección de patrocinio, no lo es. Colaboro con Zona3.Club desde hace meses realizando un análisis mensual completo.

Son informes largos y detallados, con gran cantidad de datos para conocer la situación inmobiliaria mundial.

Suscribete abajo si te interesaría recibirlo.

En el informe completo de hoy…

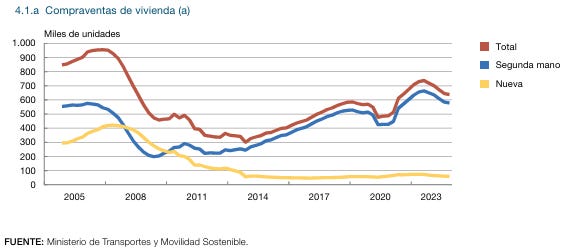

Situación de la compra-venta (tanto nueva como de segunda mano)

Las transacciones de vivienda se concentran en el segmento de la vivienda usada, cuyo peso relativo supuso alrededor del 90 % del mercado en 2023. Esta proporción, que se situaba en el 40 % en 2008, mostró una tendencia creciente durante la crisis económica e inmobiliaria de 2008-2013, y se estabilizó en torno a la ratio actual a partir de 2014.

Banco de España

Precios de la vivienda

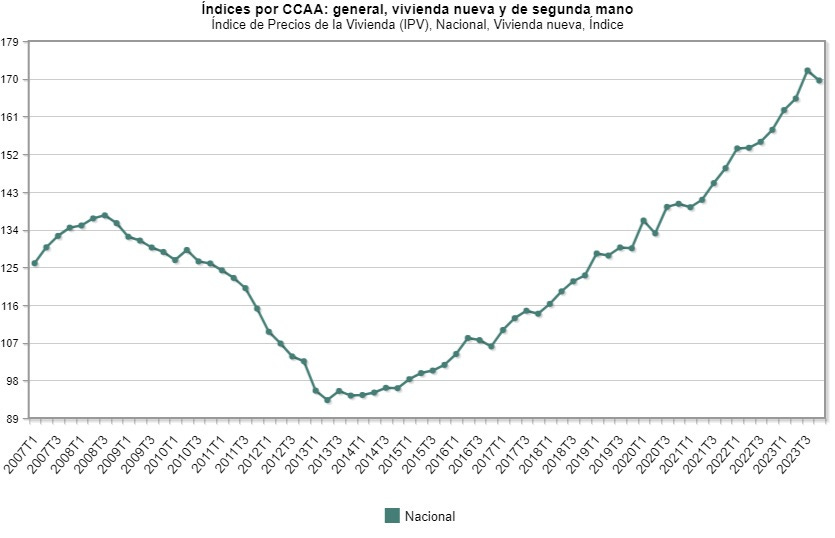

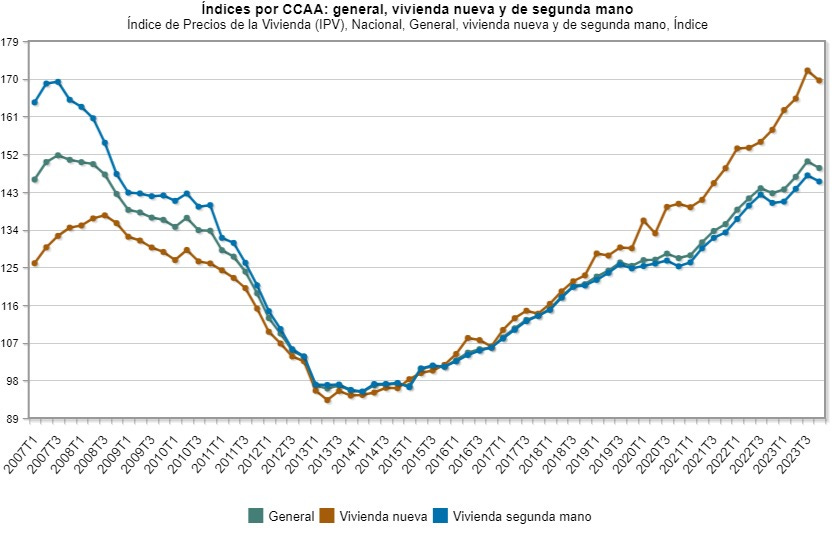

Aún no se conocen los datos que hagan referencia al primer trimestre del año 2024. En el cuarto trimestre se observó una ligera caída de los precios de obra nueva con respecto al tercer trimestre de 2023.

INE

Esto no fue nada especial en la vivienda de obra nueva; también se observó en la segunda mano.

INE

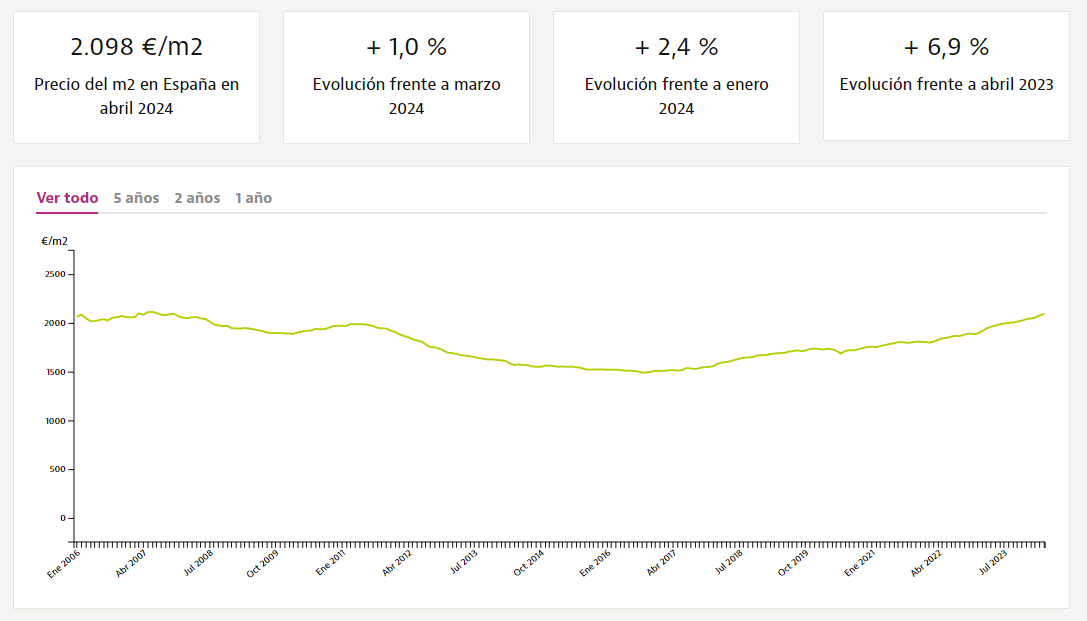

En la vivienda de segunda mano, es posible adelantarse a los datos oficiales gracias a los datos de portales inmobiliarios, en este caso, el portal más grande del país, Idealista:

El precio de la vivienda usada en España ha registrado una subida del 1% durante el mes de abril, situándose en 2.098 euros/m2, según el último índice de precios inmobiliarios de idealista.

Este dato es un 6,9% más alto que el del mismo mes del año pasado mientras que se sitúa un 0,8% por debajo del precio máximo histórico de la vivienda en España, registrado en junio de 2007.

Idealista

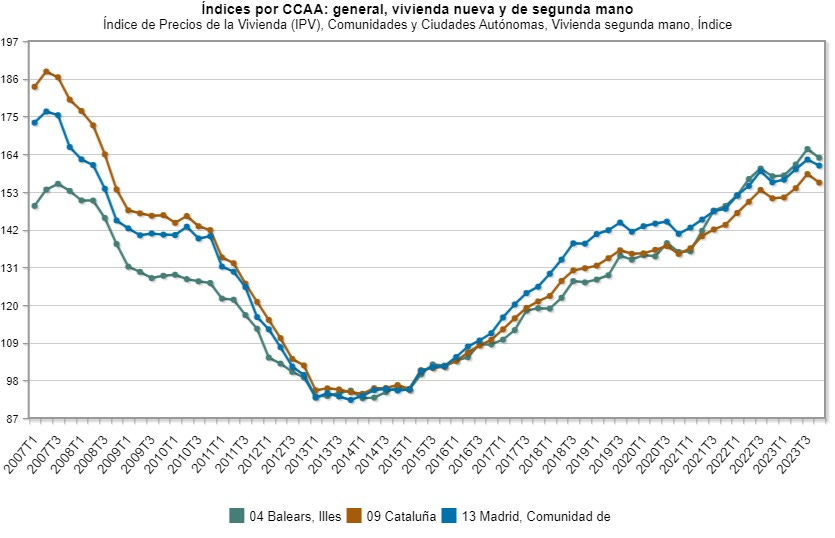

Por Comunidades, segun datos oficiales, el precio de la vivienda de segunda mano de Baleares se encuentra por encima de los niveles de 2007, siendo la comunidad más cara. Siguen Madrid y Cataluña, aunque ambas por debajo de los niveles de 2007.

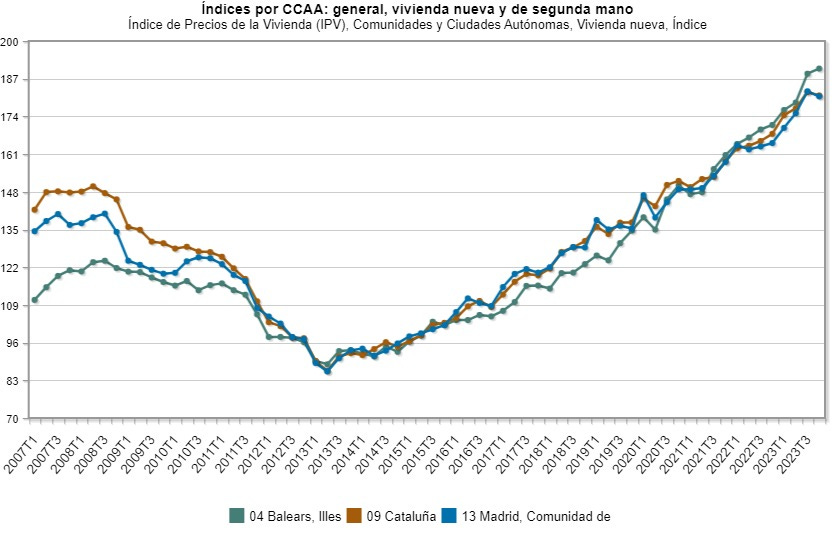

Si se habla de vivienda nueva, el precio está muy por encima de niveles de 2007-2008:

Claro, dentro de cada comunidad existen grandes diferencias. Observando datos de provincias en Idealista de abril:

Baleares se reafirma como la provincia más cara para adquirir una vivienda (4.253 euros/m2) por delante de Guipúzcoa (3.605 euros/m2). Les sigue Madrid (3.367 euros/m2), Málaga (3.179 euros/m2), Vizcaya (2.800 euros/m2) y Barcelona (2.684 euros/m2).

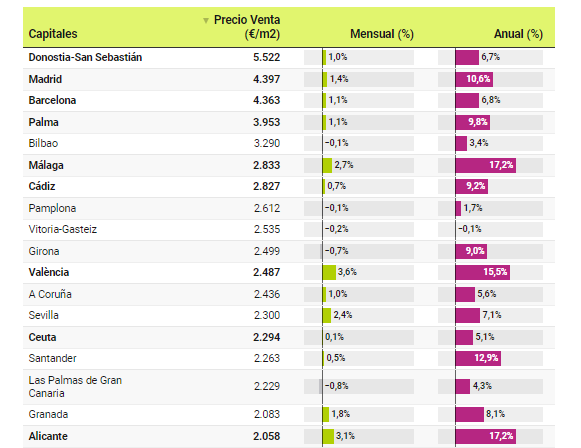

Por capitales:

San Sebastián es la capital más cara de España al situar su precio en 5.522 euros/m2.

Idealista

Factores que explican este alza de los precios

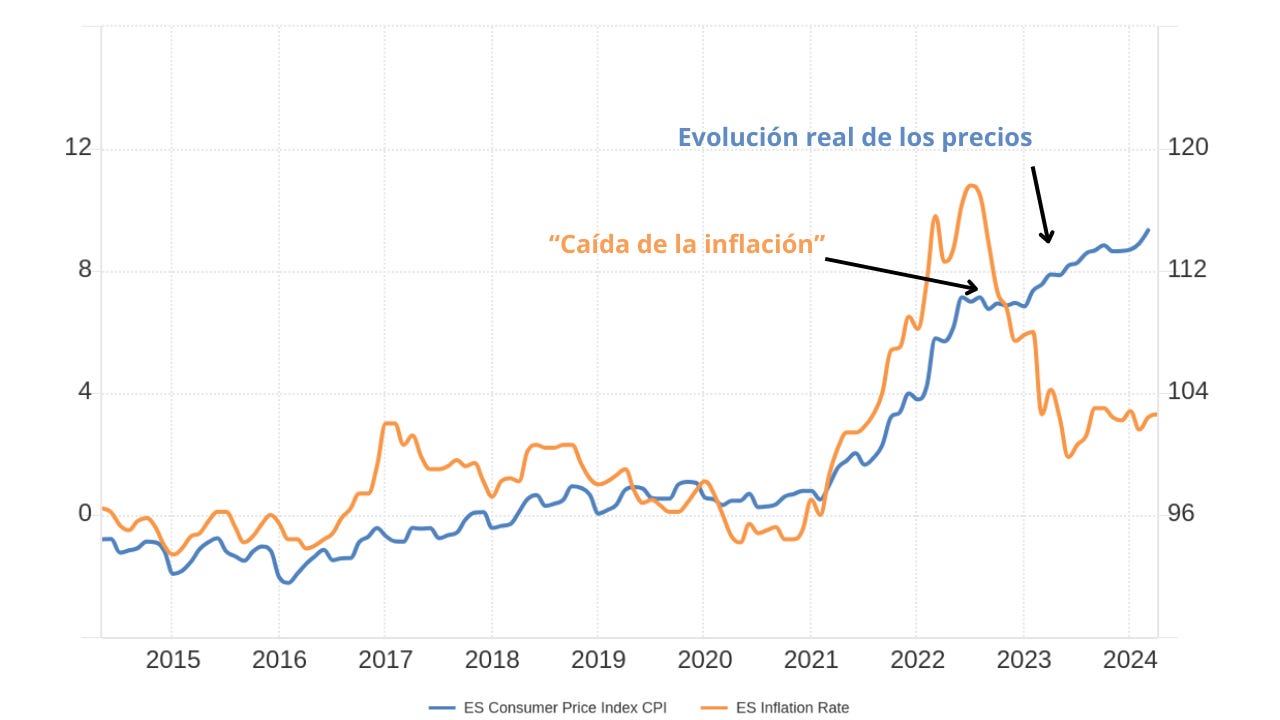

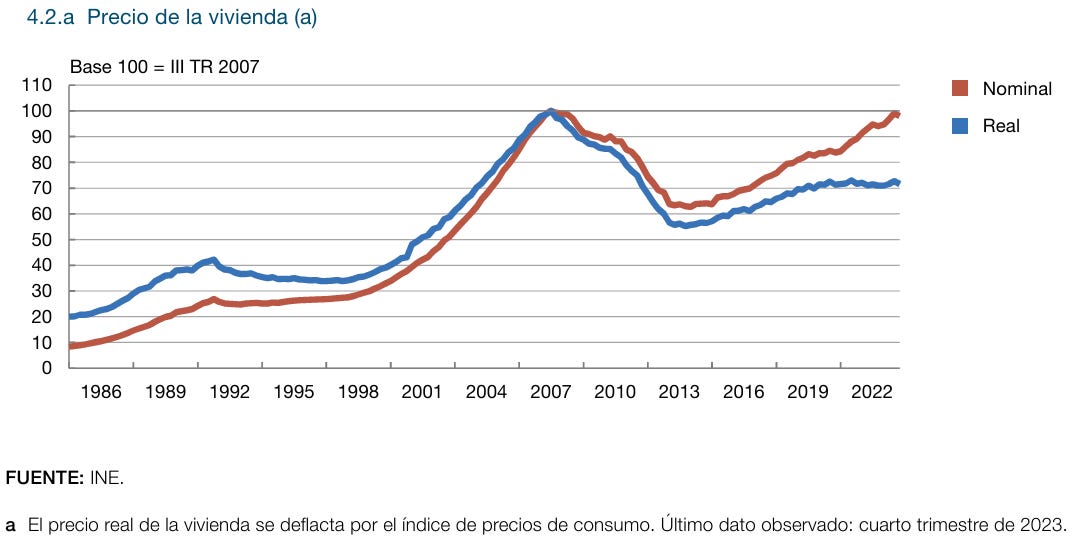

Precios vs Precios reales, el efecto inflación

España ha lidiado con tasas interanuales de inflación superiores al 10% y el indice de precios se ha revalorizado considerablemente en los últimos 5 años:

Los precios medios de la vivienda muestran una notable recuperación desde 2014, si bien en términos reales se sitúan un 28,5 % por debajo de su máximo de 2007

Banco de España

Evolución de los precios en distintos países desde la pandemia

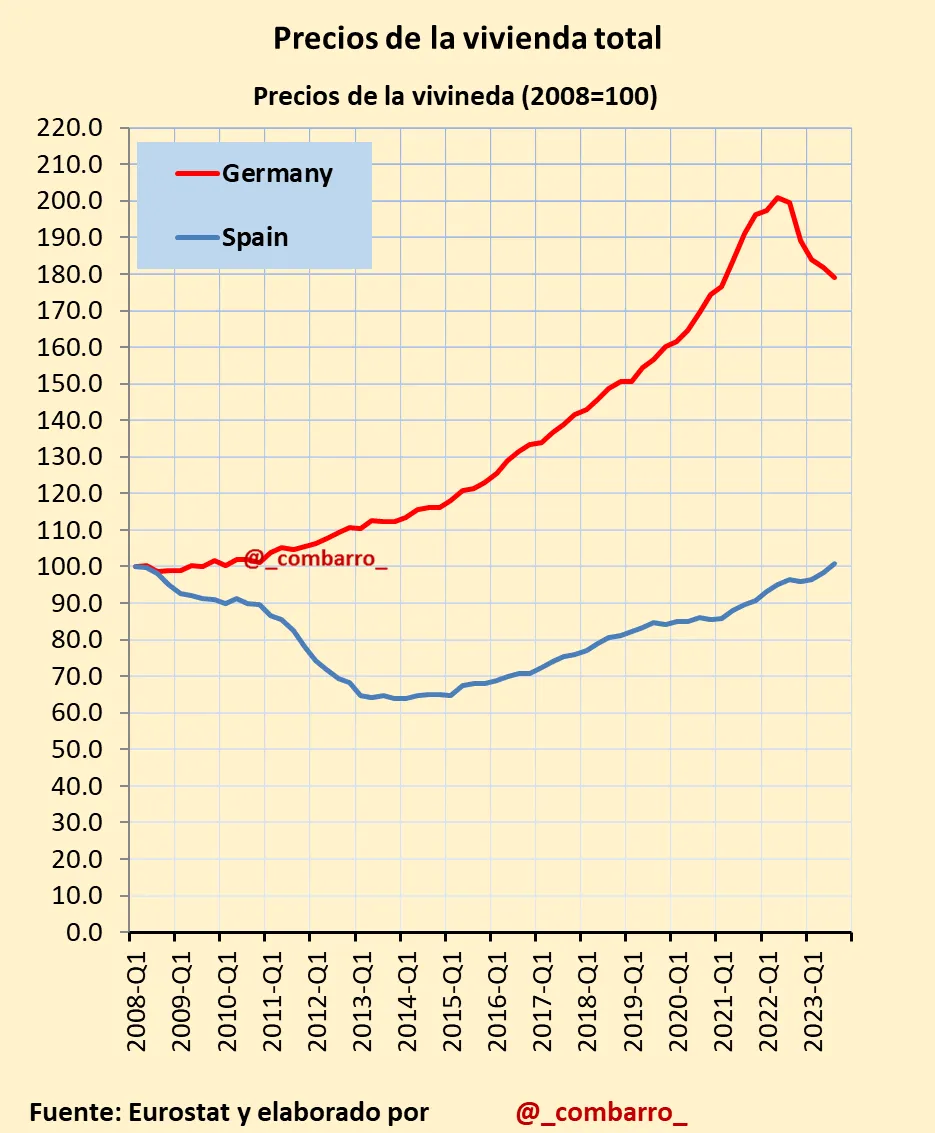

No se puede comparar con otros países de la Eurozona, la evolución tras el 2007 no es igual a España, al igua que la evolución tras COVID-19:

Los precios de la vivienda en el conjunto de la UEM se situaban a mediados de 2022 un 40 % por encima del nivel de 2007 (un 10 % en términos reales).

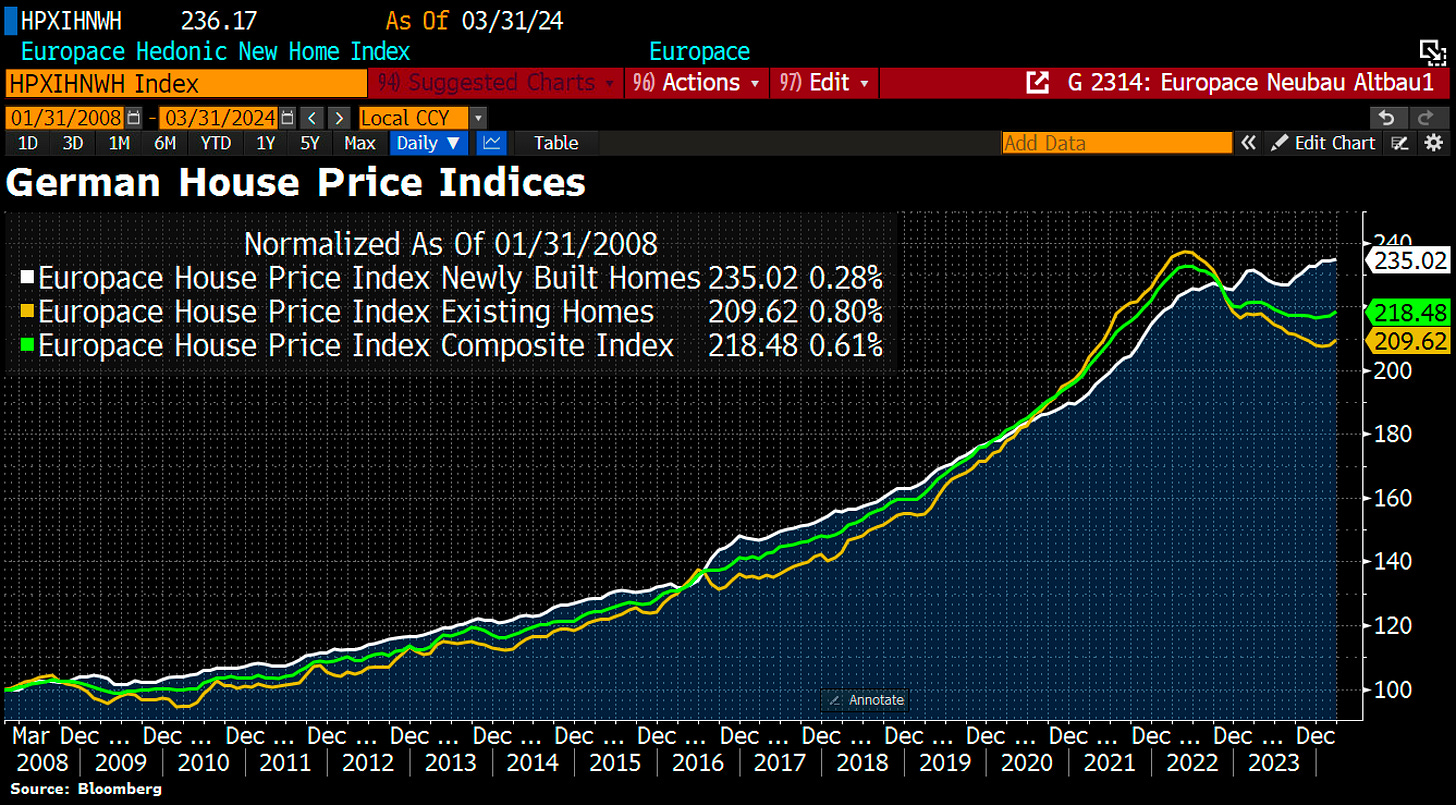

Los precios en regiones como por ejemplo Alemania, no tuvieron ese calentamiento de las hipotecas subprime y en cambio, se vieron muy acelerados por esos estimulos y tasas bajas de finales de 2020, inicios de 2021:

Bloomberg

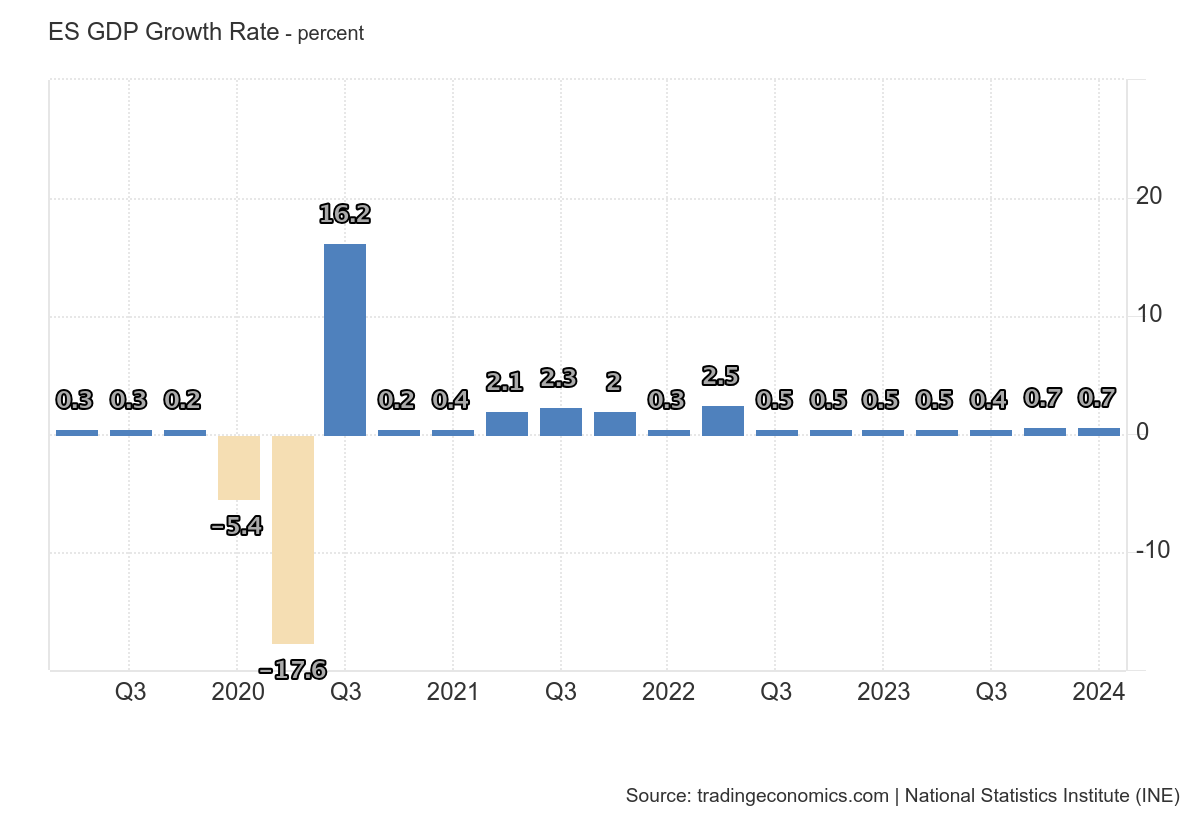

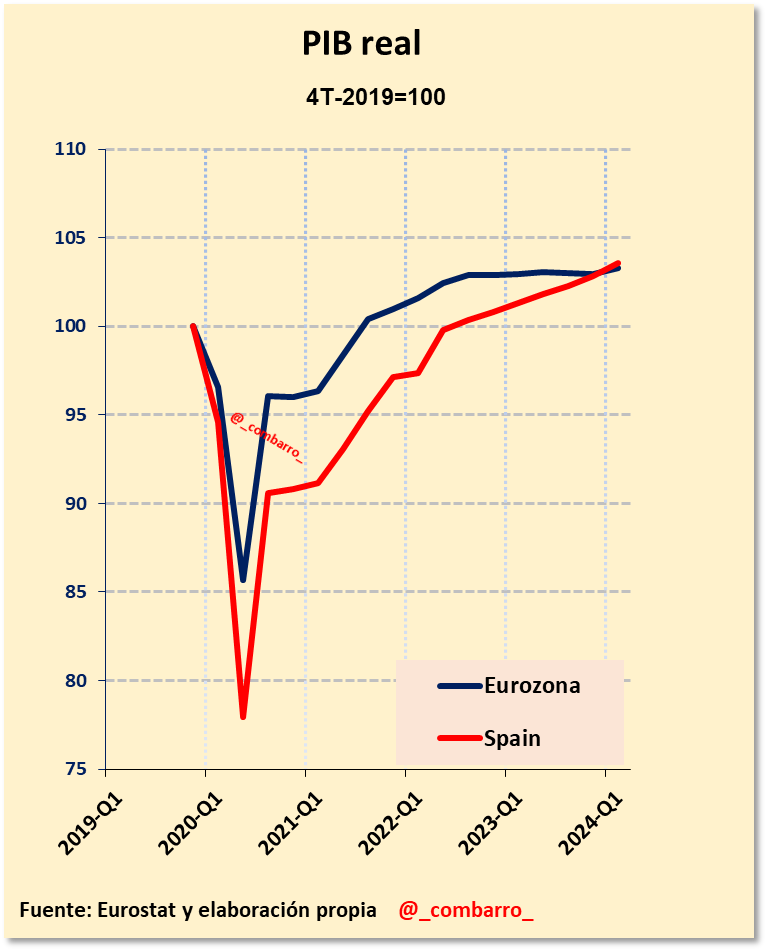

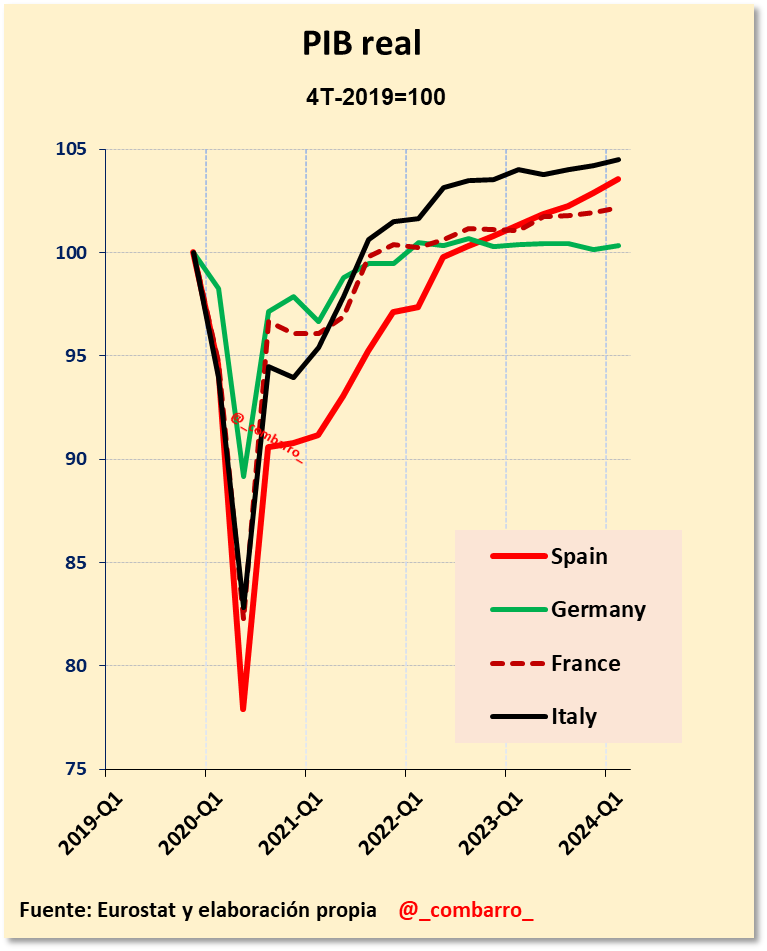

Crecimiento económico desde 2019

Un punto importante para explicar el acelerón mantenido desde 2019 en los precios de la vivienda española es que no se ha visto tan afectado que otras regiones del norte de Europa por la crisis energética de 2022.

#SalimosMásFuertes se hizo realidad:

La economía española creció en el primer trimestre (primera revisión) un 0.7%:

Según las estimaciones de avance de PIB trimestral (IT-2024), ya habríamos superados los valores medios de la eurozona.

Superadas Alemania y Francia, estamos tratando de dar caza a Italia.

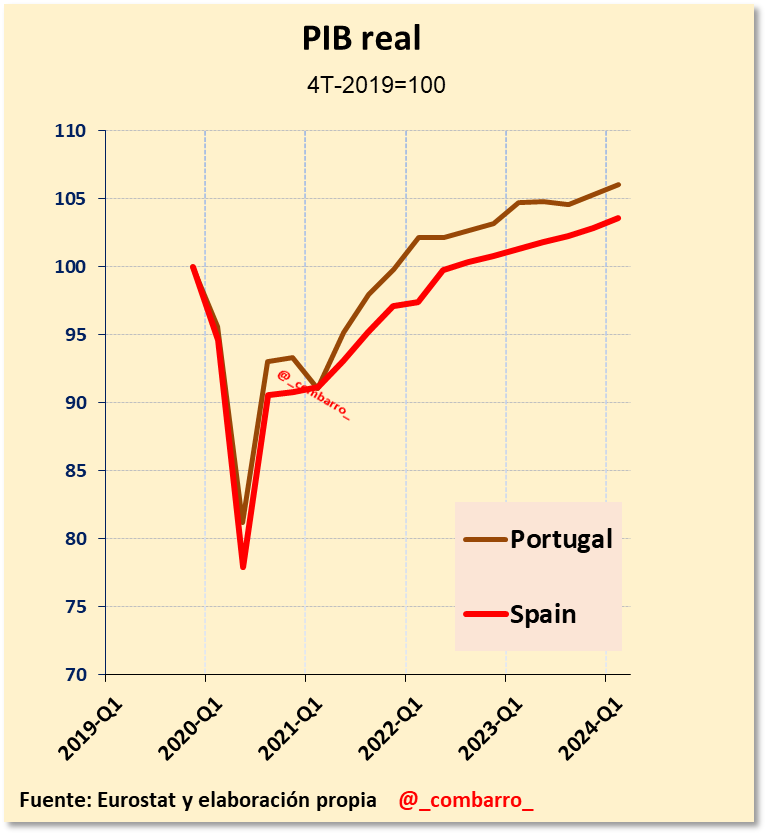

La pènínsula ibérica se encuntra en una zona geográfica con grandes ventajas frente a la dependencia energética del norte, además de un clima más calido. Portugal presenta un mayor crecimiento, también partiendo de una base más baja:

Para muchos analistas, existe una clara sensación de que se ha perdido una gran oportunidad de dar un acelerón frente al resto de Europa estos años.

Este crecimiento económico evidentemnete también es un factor que juega en la inflación.

Demanda extranjera en zonas concretas

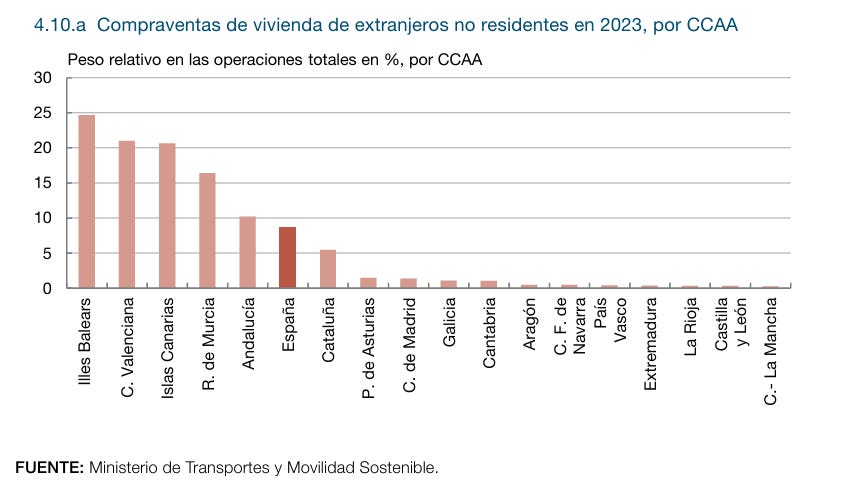

Otro punto es la demanda extranjera, especialmente en algunos puntos concretos de la geografía española:

Las adquisiciones de vivienda por parte de la población extranjera, tanto residentes como no residentes, tienen un peso muy destacado, aunque heterogéneo por áreas geográficas.

Estas transacciones alcanzaron un máximo histórico de en torno a 134.000 viviendas en 2022, cifra que se redujo hasta unas 125.000 en 2023, cuantía que supone un 19,3% del total y que contrasta con el 7,1% observado en 2007.

Las proporciones de compras de extranjeros más altas se registran en zonas turísticas, como son las islas y la costa mediterránea, circunstancia que se explica por la elevada demanda de segundas viviendas procedente de ciudadanos no residentes.

En el mercado de compraventa, el peso más elevado de las adquisiciones de no residentes se observa en Illes Balears, la Comunitat Valenciana y las Islas Canarias, con cifras situadas entre el 20 % y el 25 % del total de las operaciones de compraventa en 2023.

Banco de España

Esta demanda se caracteriza por disponer de un elevado poder adquisitivo en términos relativos, como suele reflejar el mayor precio medio de este tipo de transacciones.

Por ejemplo, durante el primer semestre de 2023 (último dato disponible), los no residentes adquirieron viviendas con un precio medio de 2.600 euros por metro cuadrado, frente a una media de 1.600 euros por metro cuadrado en las compras de vivienda por residentes.

¿Son los grandes propietarios el problema?

Según los datos que recoge el documento del supervistor financiero, los particulares suponen un 92% de los propietarios de viviendas en el mercado del alquiler, frente al 8% de las personas jurídicas de naturaleza privada.

Además, las viviendas arrendadas por particulares propietarios de más de 10 inmuebles suponen un máximo estimado del 7% en el conjunto del parque de alquiler de mercado.

Situación de la oferta

Palabras textuales del Banco de España:

El escaso dinamismo de la oferta de vivienda en el período reciente, en comparación con la robustez de la demanda, ha supuesto un importante soporte al crecimiento de los precios de compraventa y de alquiler.

En este contexto, la movilización de viviendas residenciales de segunda mano ha sido fundamental para absorber parte del vigor de la demanda y limitar la escalada de precios.

En cambio, la contribución de la vivienda nueva a la oferta agregada ha sido más limitada, debido, entre otros factores, a la escasez de suelo finalista (el suelo urbano en áreas de desarrollo que está disponible para edificar (solar edificable) y de mano de obra para la construcción, al aumento de los costes de producción y a las dificultades para la adquisición y el desarrollo de nuevo suelo urbano disponible para la edificación.

La rigidez de la oferta de vivienda residencial en el corto plazo también se explica por la reducida capacidad de rehabilitación de viviendas, la falta de adecuación de las viviendas vacías a las preferencias actuales de los hogares, la incertidumbre regulatoria y el auge de usos alternativos de la vivienda, como el alquiler vacacional o el de temporada.

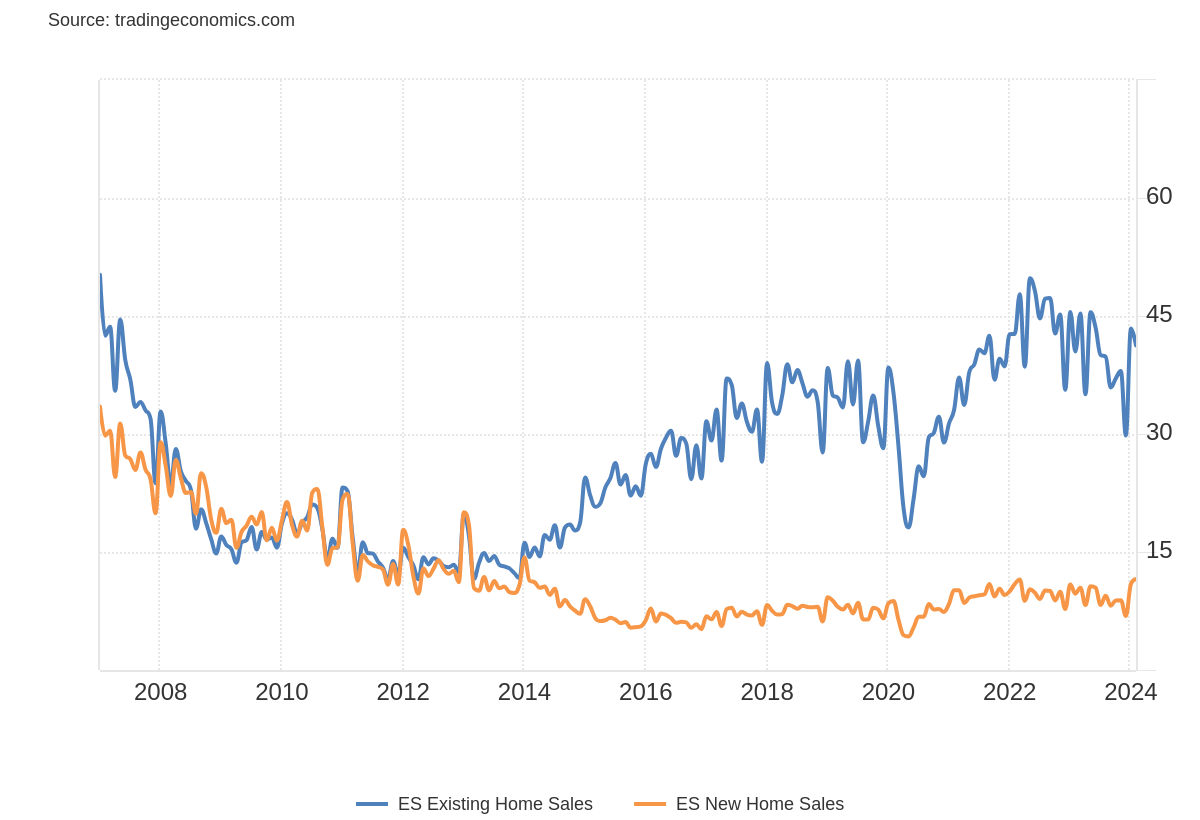

Venta de vivienda de segunda mano vs venta de vivienda nueva

Las ventas de viviendas existentes en España aumentaron a 43,40 mil en enero desde 29,82 mil en diciembre de 2023.

Las ventas de viviendas existentes en España tuvieron un promedio de 26,96 mil desde 2007 hasta 2024, alcanzando un máximo histórico de 50,23 mil en enero de 2007 y un mínimo histórico de 11,54 mil en octubre de 2011.

Las ventas de viviendas nuevas en España aumentaron a 11,53 mil unidades en febrero desde 10,95 mil unidades en enero de 2024.

Las ventas de viviendas nuevas en España tuvieron un promedio de 12,16 mil unidades desde 2007 hasta 2024, alcanzando un máximo histórico de 33,48 mil unidades en enero de 2007 y un mínimo histórico de 4,27 mil unidades en mayo de 2020.

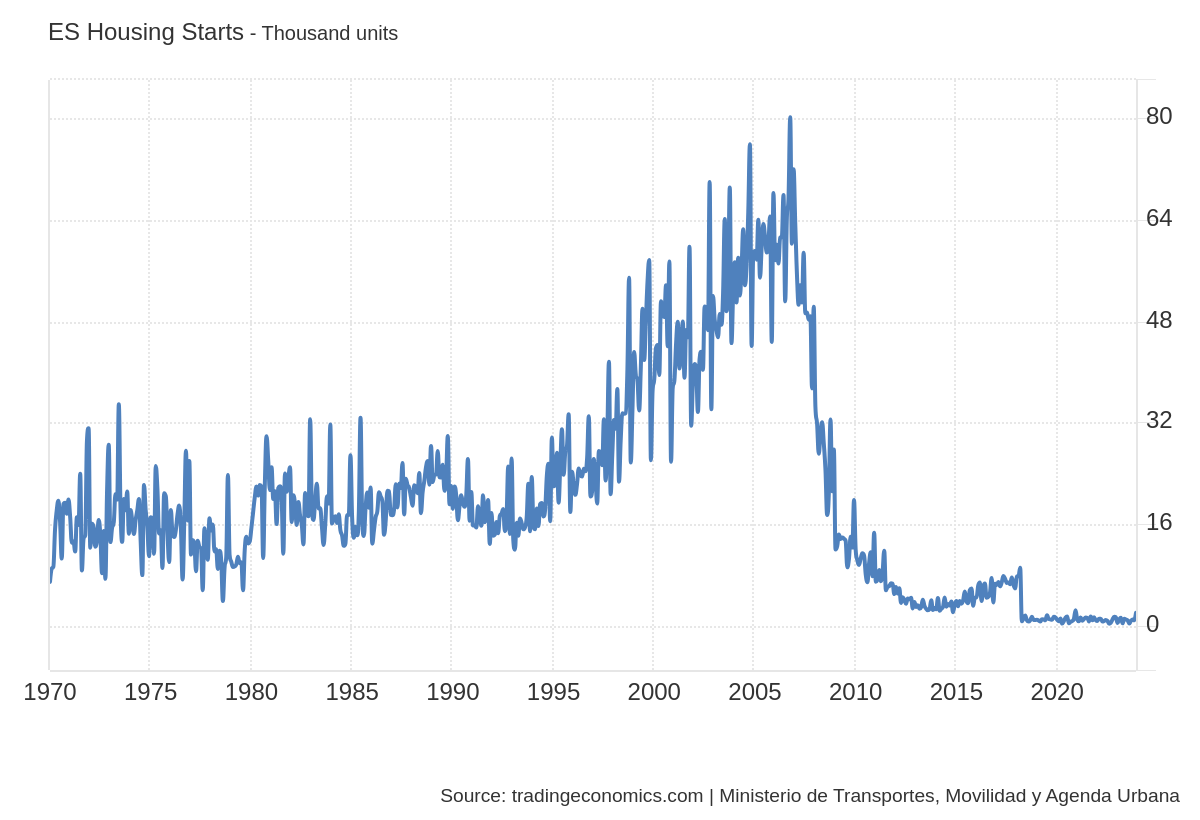

Esta caída de la vivienda nueva, se argumenta con las viviendas iniciadas:

Las viviendas iniciadas en España aumentaron a 2,04 mil unidades en diciembre desde 0,84 mil unidades en noviembre de 2023.

Los inicios de construcción de viviendas en España tuvieron un promedio mensual de 20,44 mil unidades desde 1970 hasta 2023, alcanzando un máximo histórico de 80,11 mil unidades en octubre de 2006 y un mínimo histórico de 0,30 mil unidades en agosto de 2022.

Parqué de oferta

En el año 2023 se estima un parque agregado de viviendas situado en torno a los 27 millones de unidades, de las que 19,3 millones —un 72 % del total— serían viviendas principales. El resto del stock de viviendas disponibles, unos 7,5 millones, se distribuyen en usos diversos como son las segundas residencias, las viviendas desocupadas, el alquiler turístico o el de temporada.

La demanda supera a la oferta:

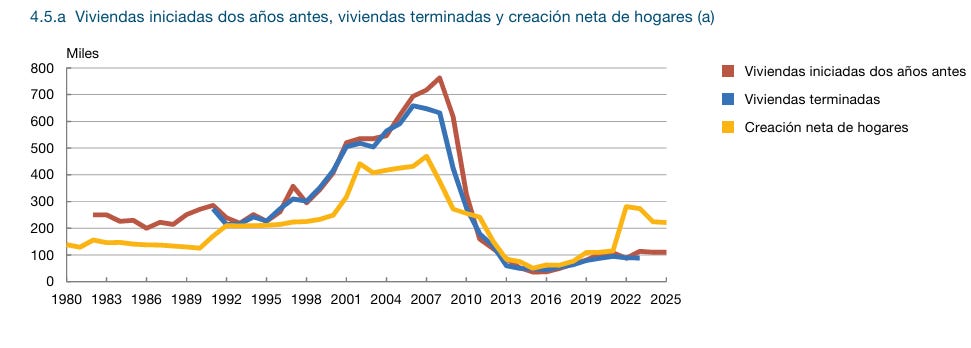

El número de viviendas terminadas disminuyó desde sus cifras máximas, 650.000 anuales entre 2006 y 2008, a un mínimo de 45.000 unidades en 2016. Desde entonces, la cifra de viviendas finalizadas se ha recuperado lentamente, hasta estabilizarse, a partir de 2021, en torno a las 90.000 unidades anuales.

Esta cuantía está significativamente por debajo de la creación neta de hogares en 2022 y 2023, un hecho inédito en la historia del mercado inmobiliario español, en el que tradicionalmente la oferta bruta de vivienda nueva ha crecido más que la formación de hogares

La producción de viviendas nuevas se encuentra desde 2022 sensiblemente por debajo de las dinámicas demográficas

Banco de España

“El problema es que hay mucha vivienda que no se vende”

La existencia de un elevado stock de viviendas nuevas sin vender podría contribuir a explicar el escaso dinamismo de la oferta de vivienda nueva hasta 2018, pero no en el período más reciente.

La acumulación de viviendas nuevas sin vender durante el auge inmobiliario de la primera década del siglo XXI elevó el stock de dichas viviendas hasta las 650.000 unidades en 2009.

Esta cifra fue reduciéndose progresivamente hasta estabilizarse en torno a las 450.000 viviendas en 2018, cifra que representaría el 2,3% del parque de viviendas principales en 2023.

Desde entonces, ese stock no se ha reducido a pesar del repunte de la demanda. Este hecho podría indicar la falta de adecuación de estas viviendas a las preferencias actuales de los hogares.

Por otro lado, el estudio pone de relieve que casi 4 millones de viviendas en España están vacías o desocupadas. De ellas, buena parte se encuentran en zonas con un menor dinamismo geográfico (en las ciudades con más de 250.000 habitantes, las viviendas vacías supondrían 400.000 unidades), mientras que una proporción importante se encuentran en mal estado y unas 450.000 forman parte del 'stock' de vivienda nueva sin vender.

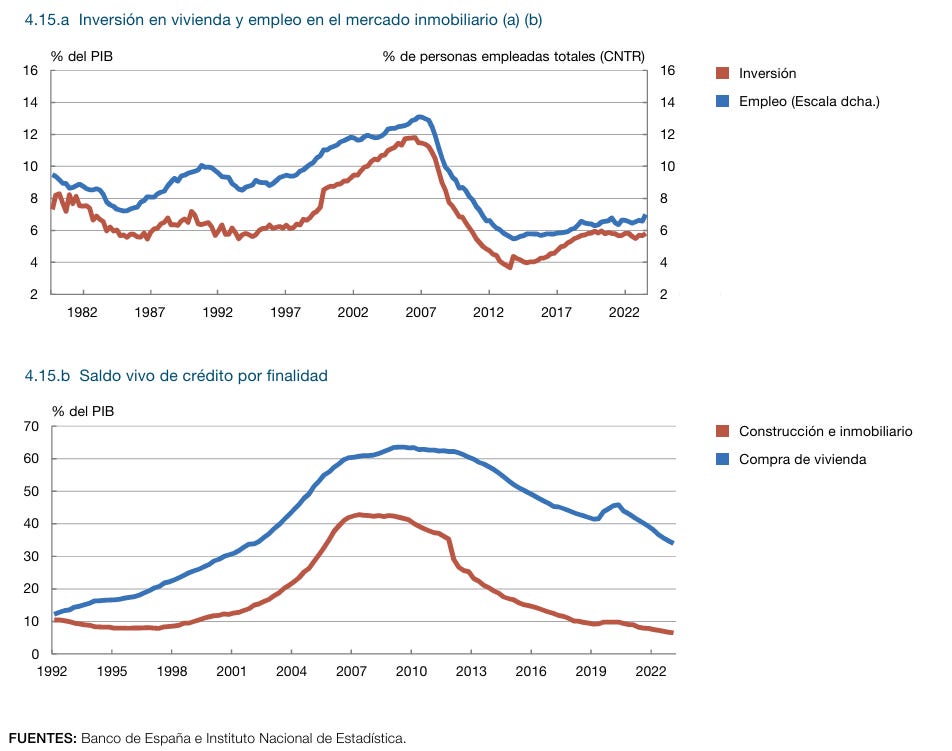

Alza tipos y su implicación en la oferta

El aumento de la oferta de vivienda se ha podido ver limitado, en los últimos años, por el incremento de los costes de construcción y la escasez de mano de obra cualificada.

En efecto, un 55% de las empresas del sector de la construcción que participan en la Encuesta del Banco de España sobre la Actividad Empresarial (EBAE) declaraban a finales de 2023 que la escasez de mano de obra impactaba de manera negativa en su actividad.

La escasez de mano de obra se refleja también en un incremento del coste laboral total por trabajador del 11,2% entre 2019 y 2023, superior al del sector industrial (10,5 %) pero inferior al aumento en el sector servicios (14,9 %). Todo ello, en un contexto, además, en el que los costes de los materiales se han incrementado cerca de un 30% en el mismo período.

La construcción de viviendas nuevas estaría condicionada también por la escasez de inversiones destinadas a la adquisición y la promoción de nuevo suelo urbano. A esta escasez podrían contribuir tanto la elevada incertidumbre asociada a la rentabilidad de estas inversiones como las limitaciones en la disponibilidad de financiación para estas actividades.

Dichas limitaciones han estado justificadas por la necesidad de evitar la acumulación excesiva de riesgos en este segmento y son coherentes con los cambios en la regulación y supervisión en este ámbito tras la crisis financiera global y con unas prácticas prudentes por parte de las entidades bancarias.

Situación del alquiler

Aumento de la demanda de alquiler

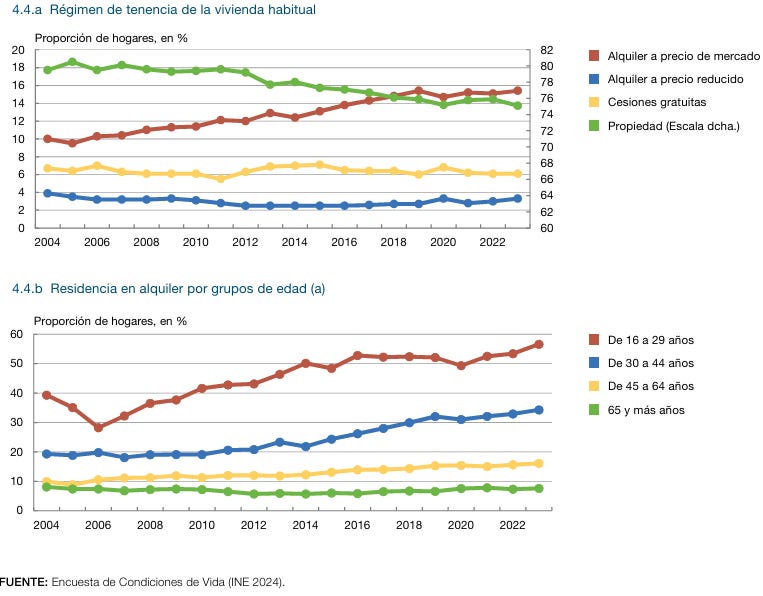

El tamaño del mercado del alquiler ha crecido con fuerza desde la crisis económica iniciada en 2008. No obstante, este crecimiento ha sido heterogéneo entre colectivos y entre áreas geográficas.

Los mayores incrementos de la tenencia de vivienda en alquiler se han observado entre los hogares de menor renta y, en particular, entre los jóvenes.

En términos geográficos, los municipios de las grandes áreas urbanas y las zonas turísticas son los que han experimentado una mayor expansión del tamaño de este mercado y, también, de los precios.

Esta expansión se produce en un mercado del alquiler en el que predominan los particulares y los pequeños propietarios, y en el que destaca el peso reducido del alquiler social.

Banco de España

El aumento de la demanda del alquiler se ha intensificado en los últimos años, debiodo a la situación macroeconómica de pérdida de poder adquisitivo y dificil acceso a financiación:

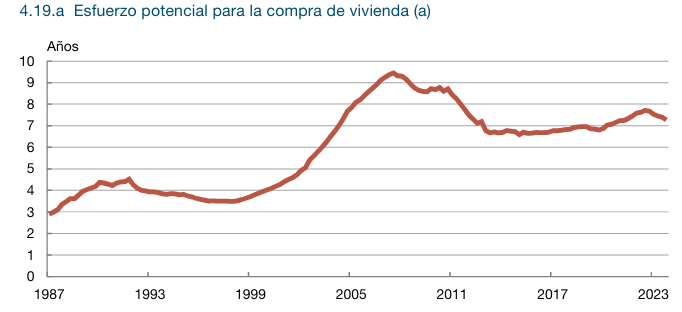

El esfuerzo asociado a la posible compra de una vivienda puede aproximarse a partir de la ratio entre el precio de adquisición de una vivienda media y la renta bruta anual del hogar mediano.

Este indicador, expresado en términos de años necesarios de renta actual para satisfacer el precio de una vivienda, ha mostrado un incremento sustancial desde el comienzo de la pandemia de COVID-19, si bien a finales de 2023 se redujo levemente hasta los 7,3 años.

Considerando una perspectiva histórica, este nivel de esfuerzo se sitúa por debajo del máximo observado en 2008 (9,5 años), pero es aún el doble del que se observó en el promedio del período 1987 2000.

Banco de España

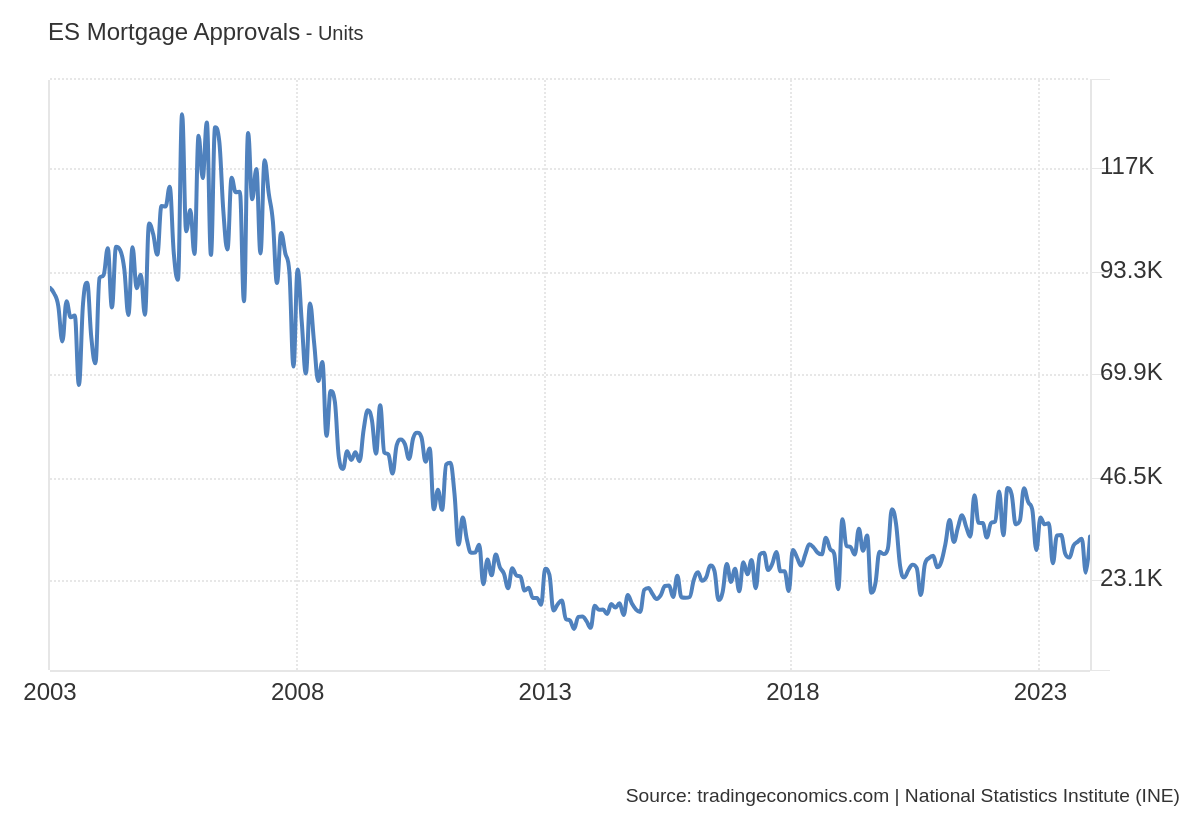

La gran diferencia con respecto a 2008 es el fácil acceso a financiación que había en su día:

El esfuerzo tanto potencial como teórico para la compra de una vivienda se situa por debajo de niveles de 2008, pero el número de hipotecas aprobadas es muy muy inferior:

Si bien, este no es un dato que muestre mucho, ya que el número de interesados es muy inferior y por tanto el níominal del dato también, observemos la situación del crédito:

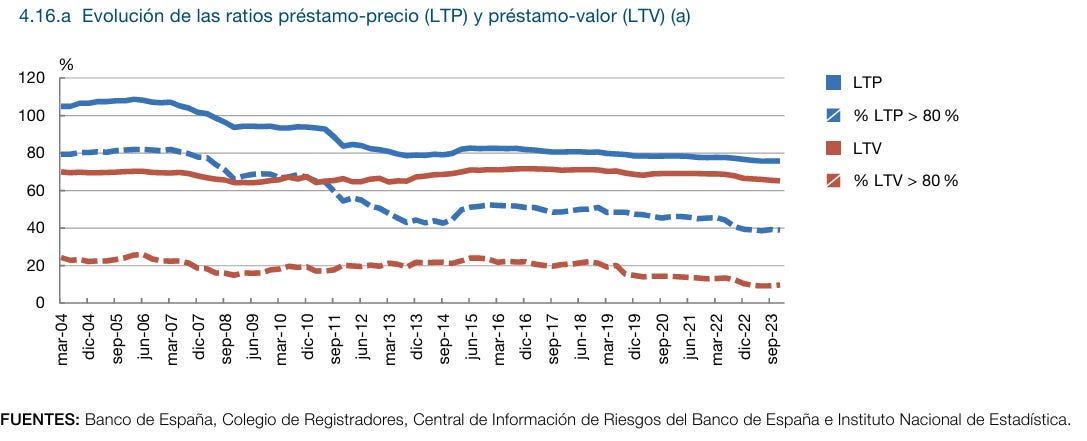

Los estándares de concesión hipotecaria en relación con el precio de la vivienda y con el valor de la garantía hipotecaria se mantienen en niveles prudentes.

(>80% es el porcentaje de operaciones concedidas en cada trimestre con valores de dichos ratios por encima del 80%)

Banco de España

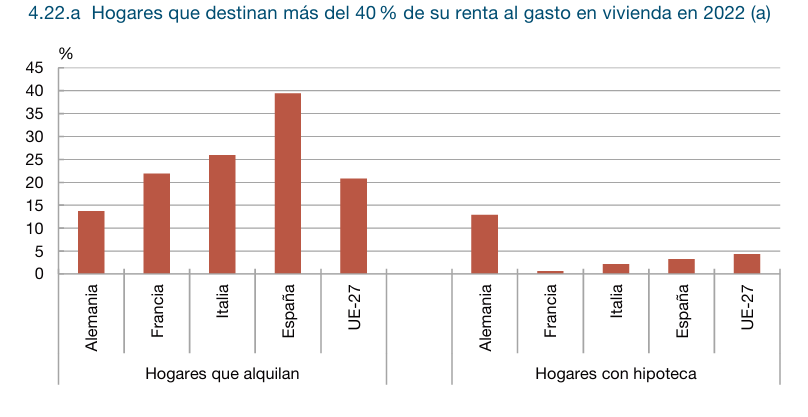

La sobrecarga que supone el gasto en vivienda se concentra en el mercado del alquiler, donde destaca la peor situación de España en el conjunto de las grandes economías europeas

Banco de España

Precios de alquiler

El notable aumento en la oferta de vivienda en alquiler ha sido contrarrestado por la mayor presión ejercida por la demanda —en parte, desplazada desde el segmento de compra —.

Este desajuste se ha traducido en incrementos sostenidos de los precios del alquiler desde 2015.

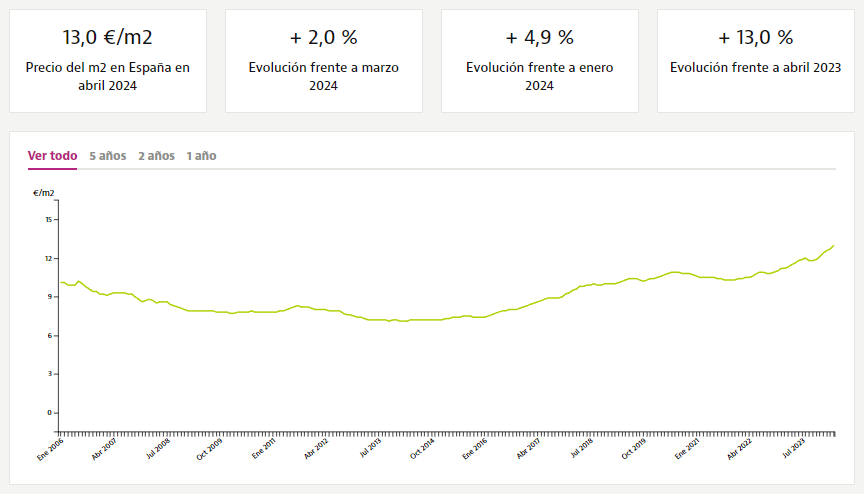

El mes de abril se ha cerrado con una subida mensual del precio del alquiler en España del 2%, hasta establecerse en 13 euros/m2, lo que supone el mayor precio del alquiler en España de la serie histórica, según el último informe de precios publicado por idealista.

En el último trimestre el precio ha subido un 4,9% mientras que en el último año se produce una subida del 13%.

Idealista

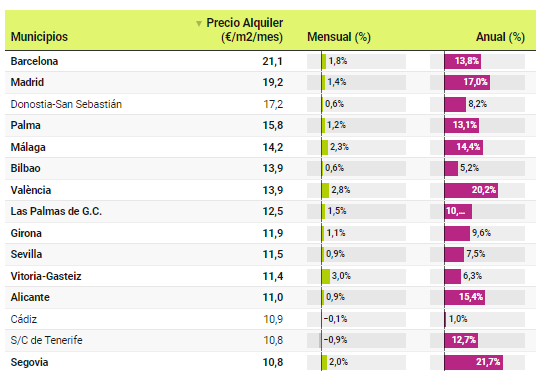

Barcelona continúa siendo la capital con los alquileres más caros con un precio de 21,1 euros/m2 seguida por Madrid (19,2 euros/m2) y San Sebastián (17,2 euros/m2).

Idealista

Oferta de alquiler

El mercado del alquiler muestra una notable expansión y alcanza unos 3,6 millones de viviendas principales en 20237, en las que residen el 18,7% de los hogares.

De ese modo, se estima un aumento de 1,3 millones de viviendas adicionales en el parque de vivienda en alquiler respecto a 2007, con un crecimiento acumulado del tamaño de este mercado superior al 50%.

El auge del régimen de tenencia en alquiler se explica por su crecimiento entre el colectivo de hogares más jóvenes (véase gráfico 4.4), y por su predominio entre la población de origen extranjero, colectivos donde se concentran los hogares con menor nivel de renta.

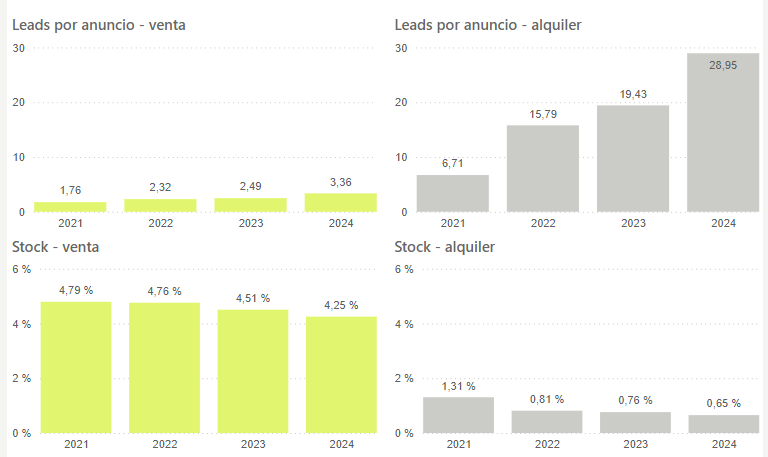

En los últimos años, el stock de vivienda disponible para alquilar en algunos portales inmobiliarios como Idealista se ha desplomado más del 50%, mientras que los leads por anuncio han aumentado más de un 430%.

Idealista

¿Quien son los propietarios que ponen sus viviendas en alquiler?

El mercado del alquiler residencial en España se caracteriza por la prevalencia de los arrendadores particulares y de los pequeños propietarios, frente al reducido peso que tienen las personas jurídicas y los grandes tenedores.

En concreto, las viviendas principales en alquiler de mercado que son propiedad de las personas jurídicas de naturaleza privada representarían una cuantía estimada en un 8 % del total, frente al 92 % de las de los particulares.

El impulso reciente a la inversión en vivienda destinada al alquiler por parte de las personas físicas contribuye a explicar esta estructura de mercado:

En particular, los hogares han incrementado su tenencia de viviendas en el mercado del alquiler en un promedio anual superior a las 100.000 unidades adicionales entre 2012 y 2022.

¿Es el alquiler turítico el problema?

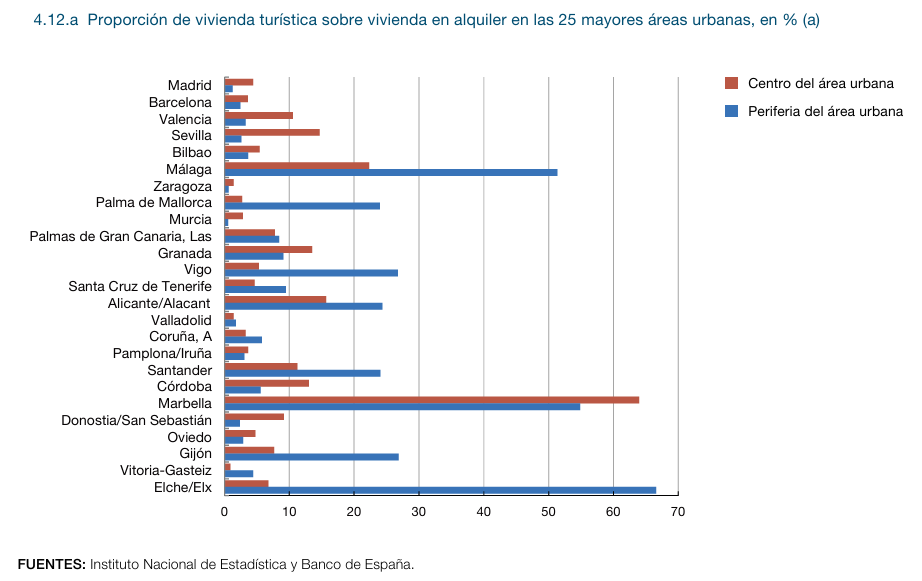

En los últimos años, el auge del alquiler vacacional habría reducido, en cierta medida, la oferta potencial de vivienda disponible para uso residencial, si bien de forma muy desigual por zonas geográficas.

El alquiler vacacional tiene un peso modesto en el conjunto del mercado residencial, con una ratio estimada en el 1,8% del total de viviendas principales (340.000 viviendas).

No obstante, ya supone cerca un 10% del tamaño del mercado del alquiler.

Esta actividad se concentra en las principales zonas turísticas, en determinadas áreas urbanas —como Málaga, Marbella, Elche y Palma de Mallorca— y en los distritos céntricos de las grandes ciudades con mayor actividad turística —Barcelona, Madrid, Sevilla y Valencia (véase gráfico 4.12)—.

Banco de España

De acuerdo con la literatura económica, aquellos barrios en los que se concentra una mayor presencia de alquiler turístico —que desplaza a la vivienda residencial— experimentan mayores incrementos relativos en los precios de compra y alquiler de vivienda.

Medidas fiscales tomadas contra el alquiler

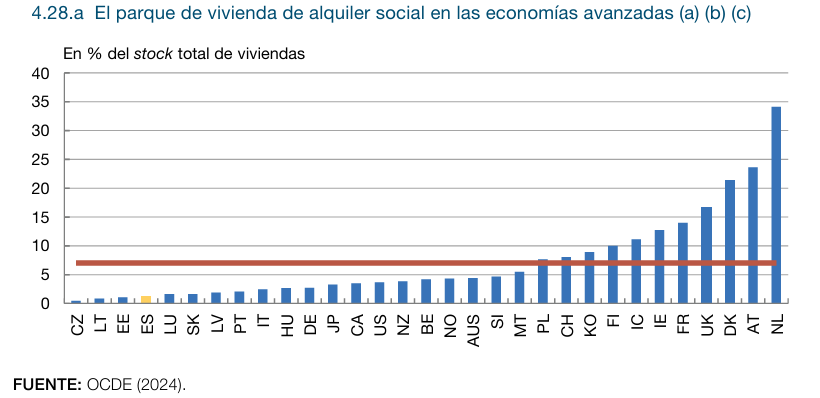

El peso del alquiler social es muy reducido, con una cifra estimada de este tipo de viviendas en torno a las 300.000 unidades (1,5% de las viviendas principales).

España destaca entre las economías avanzadas por la escasa disponibilidad de vivienda de alquiler social

Banco de España

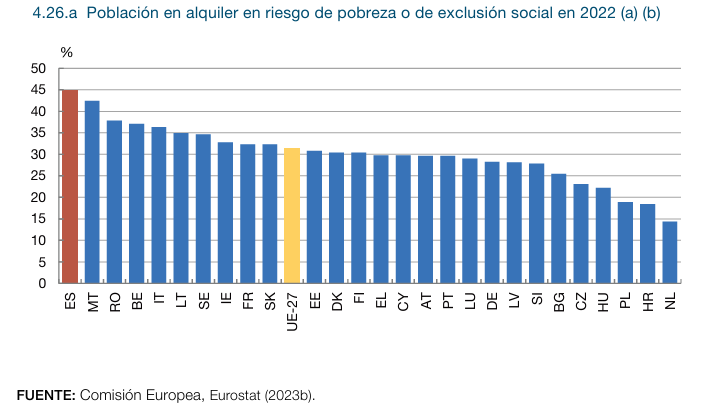

España presenta, entre el conjunto de economías de la UE-27, la mayor proporción de personas en el mercado del alquiler que se encuentran en una situación de pobreza o de exclusión social

Banco de España

¿Burbuja? Evolución futura del sector

El argumento de que existe una brubuja porque los precios se encuentran cercanos a los vistos en 2007 se desmonta fácilmente con la diferencia entre precios reales y nóminales vista anteriormente…

No obstante, hay que comprender el por qué de la burbuja y pinchazo de 2007-2009.

En primer lugar, la oferta de aquellos años se incrementaba a grandes velocidades, velocidades a los que la demanda reaccionar, lo contario a lo que ocurre ahora mismo.

Si había más oferta que demanda… ¿A qué se debía ese alza de los precios?

Sencillo, al fácil acceso al crédito.

Veamos algunos datos:

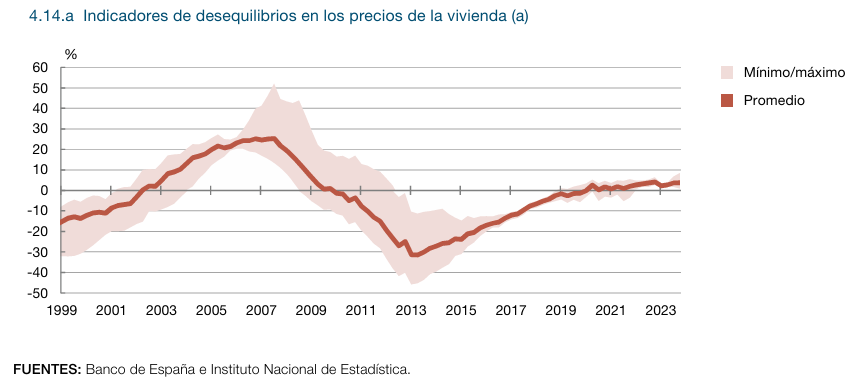

Los indicadores resultantes apuntan, con los datos más recientes —correspondientes al cuarto trimestre de 2023—, a un grado moderado de sobrevaloración media de la vivienda en el conjunto de la economía.

En particular, en esa fecha, el indicador promedio se situaría en un nivel próximo al de equilibrio y muy alejado del nivel de sobrevaloración que alcanzó durante el boom inmobiliario de mediados de la primera década del siglo XXI.

Banco de España

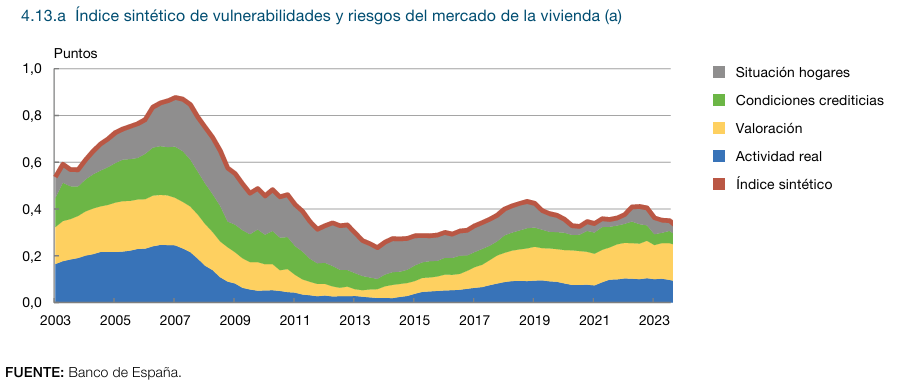

El indicador sintético de riesgos se sitúa actualmente en un nivel moderado

Banco de España

No se observan actualmente indicios de sobredimensionamiento de la actividad en los mercados inmobiliario e hipotecario

Banco de España

Los indicadores de la capacidad de devolución de los préstamos en relación con la renta de los prestatarios.

Estos indicadores también se sitúan en niveles prudentes, aunque se ha observado un cierto deterioro en el período más reciente. La ratio préstamo renta de las nuevas hipotecas, que recoge la relación entre el principal del préstamo y los ingresos de los prestatarios en el momento de la concesión, se ha mantenido estable durante los últimos años.

Al mismo tiempo, la proporción de hipotecas con una ratio superior a 5 (que se considera un valor elevado) ha tendido a reducirse. En cambio, la ratio mediana que mide el coste del servicio de la deuda en relación con la renta de los prestatarios se ha elevado desde 2022 como consecuencia, fundamentalmente, del alza de los costes de financiación.

También se ha incrementado, hasta el 25 %, el peso de las nuevas hipotecas con valores de esta ratio por encima del 30 % de la renta bruta de l os hogares (umbral por debajo del cual se considera que el riesgo de impago es reducido)49. A pesar de este incremento, la proporción de nuevas hipotecas con mayor riesgo se encuentra en rangos prudentes y claramente por debajo de las proporciones, superiores al 50 %, que se observaron entre 2002 y 2008.

Posibles medidas y evolución futura

La evolución de los tipos de interés jugará un papel fundamental. De hecho, la caída de precios que se vio en el tercer triemstre era debido a las mayores perspectivas de bajadas de tipos para el inicio de año 2024. Algo que de momento no ha ocurrido.

Próximos movimientos pueden facilitar el acceso al crédito y aliviar tensiones en los precios:

El euríbor a 12 meses ha terminado abril con una media del 3,703%, lo que traerá la primera rebaja de los préstamos variables en dos años.

Idealista

Además, un alivio en el acceso a la financiación de vivienda, también ira ligado a menor demanda de alquiler, lo que también puede aliviar los precios de alquiler.

Recordemos que España se caracteriza por la amplia presencia de particulares no profesionalizados.

Aquí algunas medidas que ayudarían a mejorar la oferta de alquiler que propone el Banco de España:

La mayoría de propietarios no pueden aprovechar las economías de escala y la diversificación del riesgo asociadas a una mayor dimensión de la cartera de viviendas gestionadas. Este hecho se traduciría en mayores costes y, por lo tanto, en unos mayores precios del alquiler.

El sistema tributario español presenta, en relación con las economías de la UE-27, un mayor peso de la tributación sobre los activos inmobiliarios y, en particular, sobre la vivienda. Esta mayor tributación sobre la vivienda se refleja, por ejemplo, en los ingresos derivados de la tributación sobre la propiedad, que en España representaban el 2,8 % del PIB en 2022, frente al 1,4 % del PIB alcanzado en el promedio de las economías de la UE-27 o el 1,6 % del PIB en el promedio de la UEM.

El tiempo necesario para el desarrollo de nuevo suelo finalista y para la construcción de viviendas está limitando la producción de nuevas viviendas. Si bien se están adoptando nuevas medidas para mejorar la situación en este ámbito, las distintas AAPP deberían analizar si es posible profundizar en la simplificación y agilización de la gestión administrativa de estos procesos y aumentar la coordinación entre ellas para reducir los dilatados plazos de ejecución actuales.

El actual déficit de vivienda, combinado con los elevados costes de construcción y el tiempo necesario para la producción de nuevas viviendas, requiere maximizar la movilización del parque disponible de vivienda ya construida para su uso residencial.