Buenas noches bienvenido al primer informe de la sección Premium de The Markets Eye.

Serán como los que hcía hasta ahora, pero con más cariño. Si soy sincero, últimamente estaba un poco dejado con ellos… Ahora he vuelto a retomar la ilusión.

Arranca una semana importante para los mercados financieros, diría que la más importante del verano. Tenemos:

Resultados empresariales

Datos de empleo

Decisión de tipos de interés

En los comentarios destacados de hoy hablaremos en detalle de la rotación de dinero hacia las pequeñas compañías… Ya van 3 semanas consecutivas y se empieza a ver cierto FOMO en el mercado de opciones, lo cual no es bajista, pero si sintoma de prudencia.

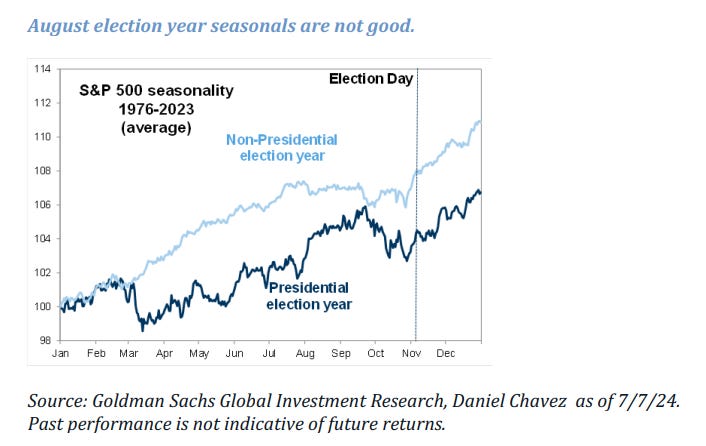

Estos días me hago una pregunta… ¿Será capaz el Russell de aguantar la mala estacionalidad de agosto? ¿Y la correción pre-electoral?

En Wall Street…

Resumen de semana

Renta variable

Wall Street dio continuidad a los movimientos registrados la semana pasada… Alzas para el Dow y el Russell y caídas en el S&P y NASDAQ 100.

OJO, porque aunque la mejor estacionalidad es las dos primeras semanas de julio y el pico es el 17… Suele extenderse durante todo el mes.

En estos momentos y a falta de 3 sesiones bursátiles, sería el primer mes de julio de los últimos 10 años que el S&P500 cierra en positivo.

Sería el primer mes de julio de los últimos 17 años que el NASDAQ cierra en negativo.

Recuerde… El S&P500 rompió el miércoles una racha de 356 sesiones bursátiles sin caer más de un 2%:

ZeroHedge

Pese a recuperar terreno el viernes… El S&P500 perdió el importante soporte de los 5500 puntos… Y eso que 437 valores del S&P 500 subieron la semana pasada…

El NASDAQ que el miércoles también registró su peor sesión desde finales de 2022, perdió con fuerza la media de 50 sesiones:

Lastrado especialmente por los 7 magníficos… Desde que alcanzó su punto máximo el 10 de julio, su capitalización de mercado en conjunto ha caído 2 billones de dólares.

ZeroHedge

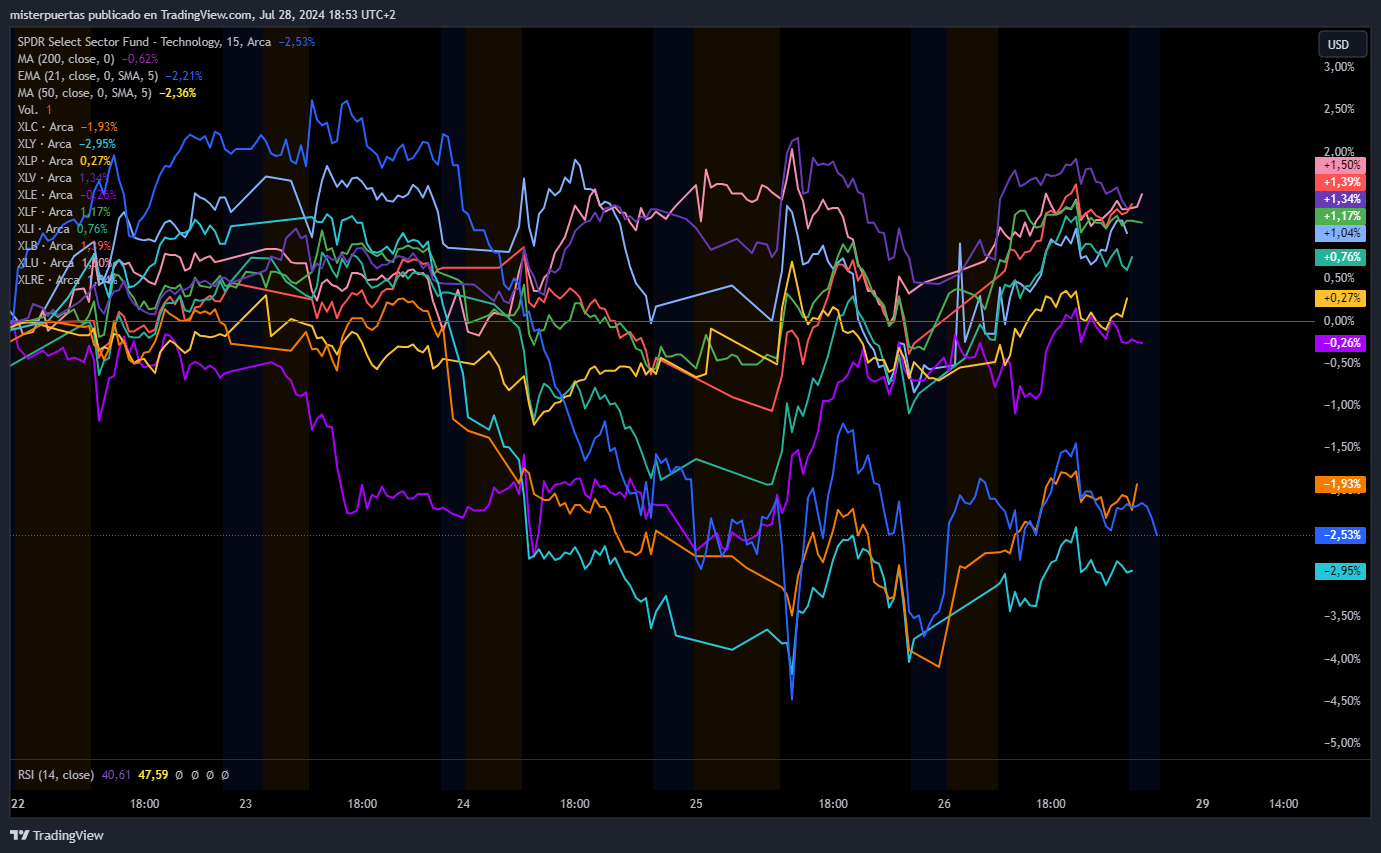

Por sectores hubo movimientos dispares… Tecnología, servicios de comunicación y consumo discrecional se fueron abajo, mientras que el resto, mantuvieron el tipo… Destacando servicios públicos, manteriales básicos y Real Estate:

De ahí que el Dow Jones, ofrezca un mejor rendimiento, apoyando en los 39800 puntos y recuperando los 40000:

El Russell también muestra gran fortaleza, logrando su mayor cierre semanal desde noviembre de 2021:

(Abajo se habla de la gran rotación del mercado)

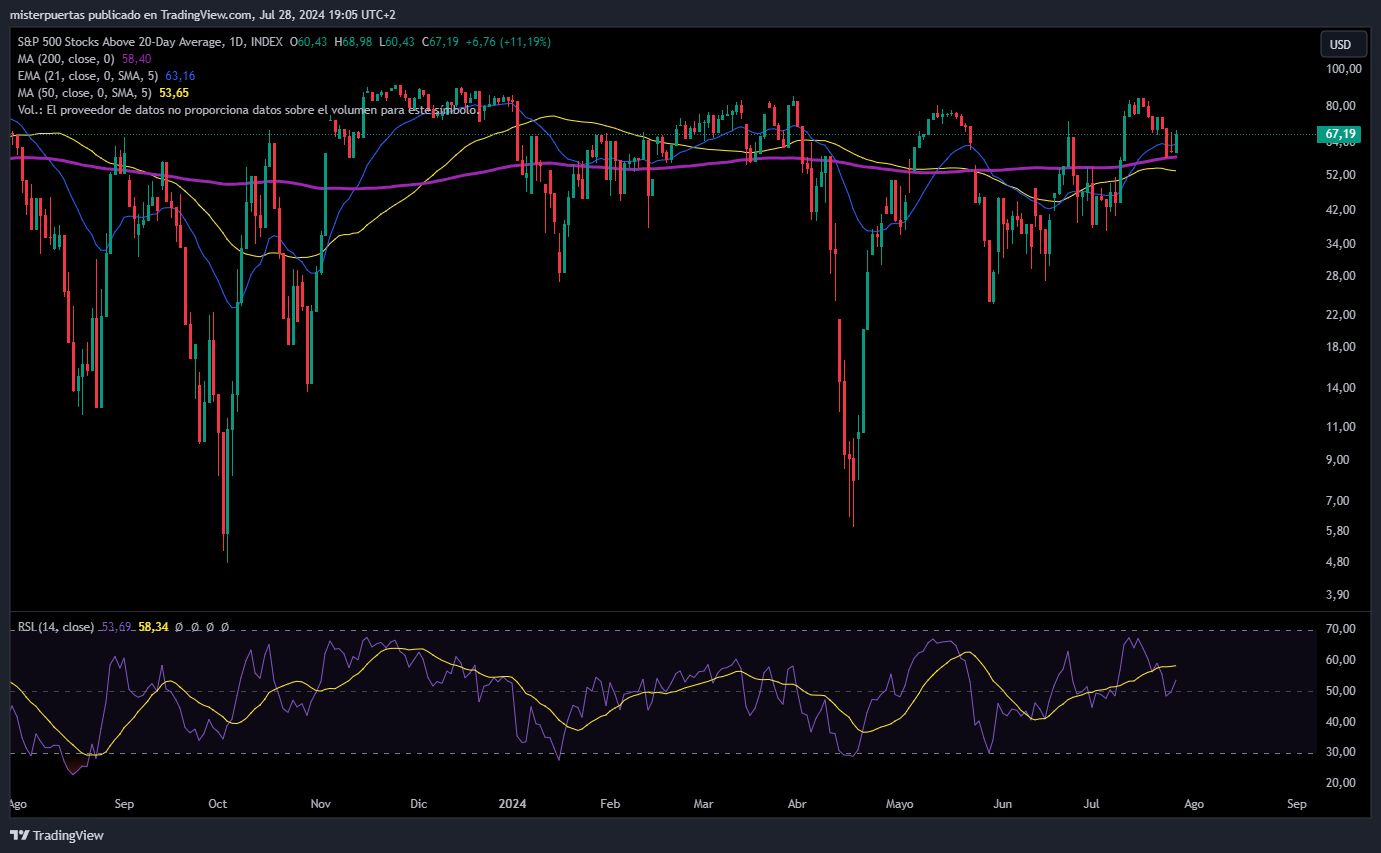

El porcentaje de valores del S&P500 por encima de la media de 200 es del 75%:

El porcentaje de valores del S&P500 por encima de la media de 50 es del 69%:

El porcentaje de valores del S&P500 por encima de la media de 20 es del 67%:

Renta fija

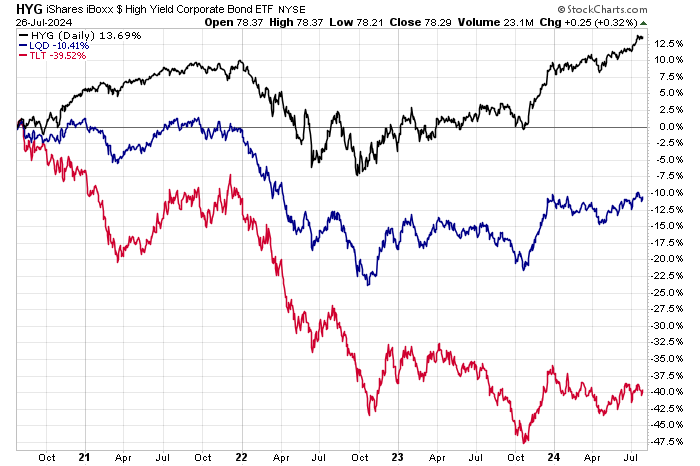

Los bonos del Tesoro fueron comprados de forma generalizada desdes el miércoles (caída de los rendimientos), con los bonos a largo plazo algo rezagados, mientras que los rendimientos de corto plazo cayeron desde inicios de semana.

ZeroHedge

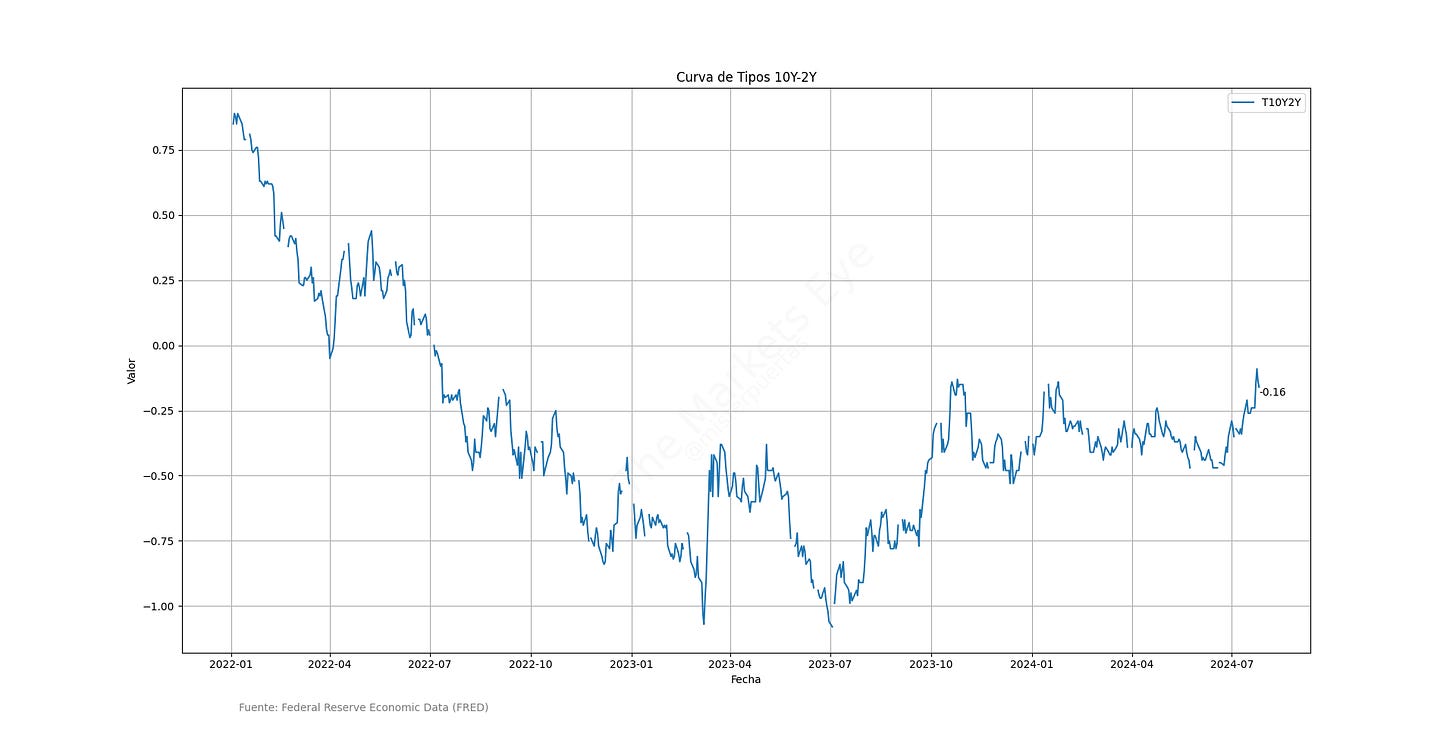

Es una semana clave aquí, esta semana se ha visto el claro steepening trade y como la curva de tipos tanto 2-10 años como 2-30 años están en su nivel más desinvertido desde julio de 2022:

Steepening trade significa que los rendimientos a largo plazo aumentarán más o disminuirán menos que los de corto plazo… Algo totalmente evidente teniendo en cuenta el ciclo de bajadas de tipos que está apunto de iniciarse:

StocksChart

Divisas y materias primas

El dólar apenas registró cambios en la semana:

Si lo hizo frente al Yen japonés, registrando su peor semana desde finales de abril y deshaciendo el Carry Trade de forma rápida:

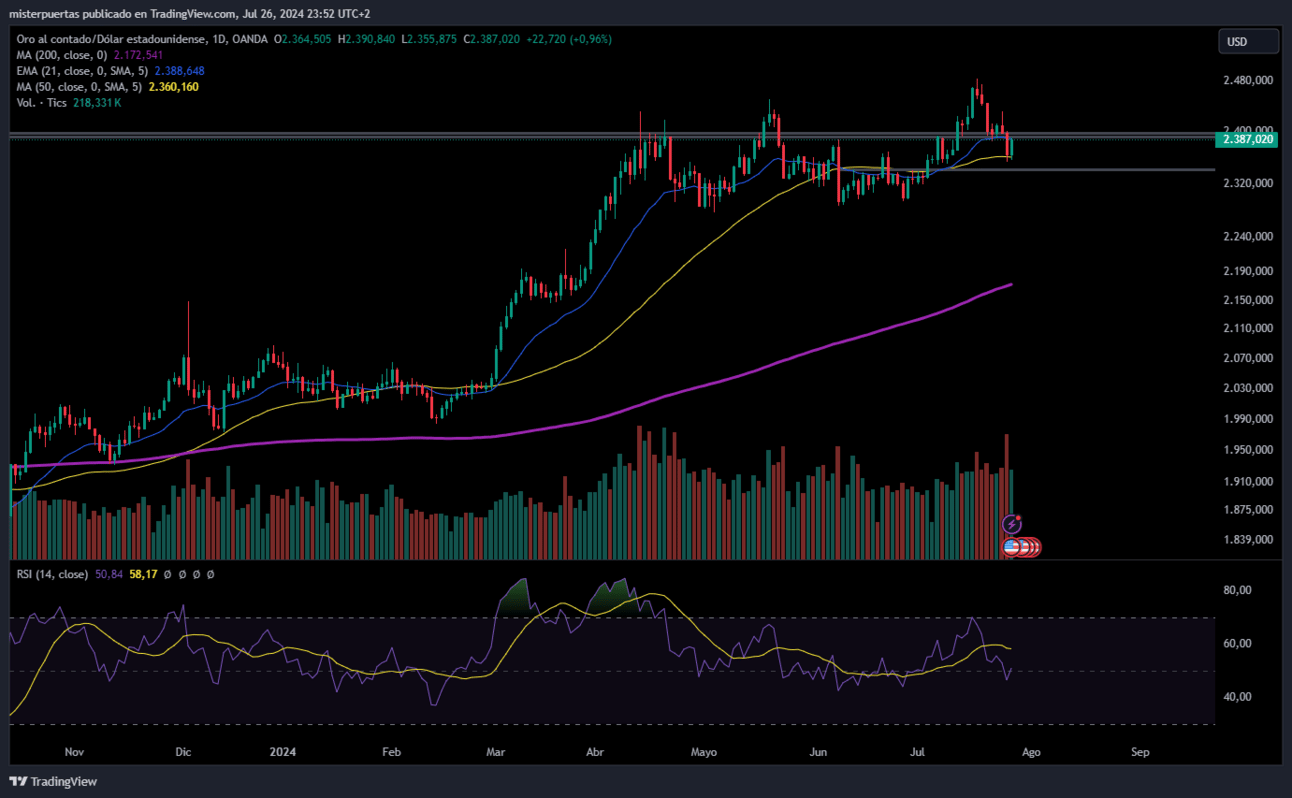

El oro terminó la semana ligeramente a la baja, rebotando el viernes, para agauntar de forma semanal cerca del soporte de 2400 dólares.

Bitcoin logró recuperar los 68000 dólares, pero no vio un gran impulso despuñes de que Trump prometiera convertir a Estados Unidos en la "superpotencia mundial del bitcoin", garantizando que la criptomoneda se "mine, acuñe y fabrique en Estados Unidos".

"Prometo que el día que asuma el cargo terminará el uso de Bitcoin como arma ".

"El primer día, despediré a Gary Gensler y nombraré un nuevo presidente de la SEC".

"Cerraré inmediatamente la Operación Chokepoint 2.0 "

Trump también confirmó que "nunca habrá una CBDC" mientras él sea presidente.

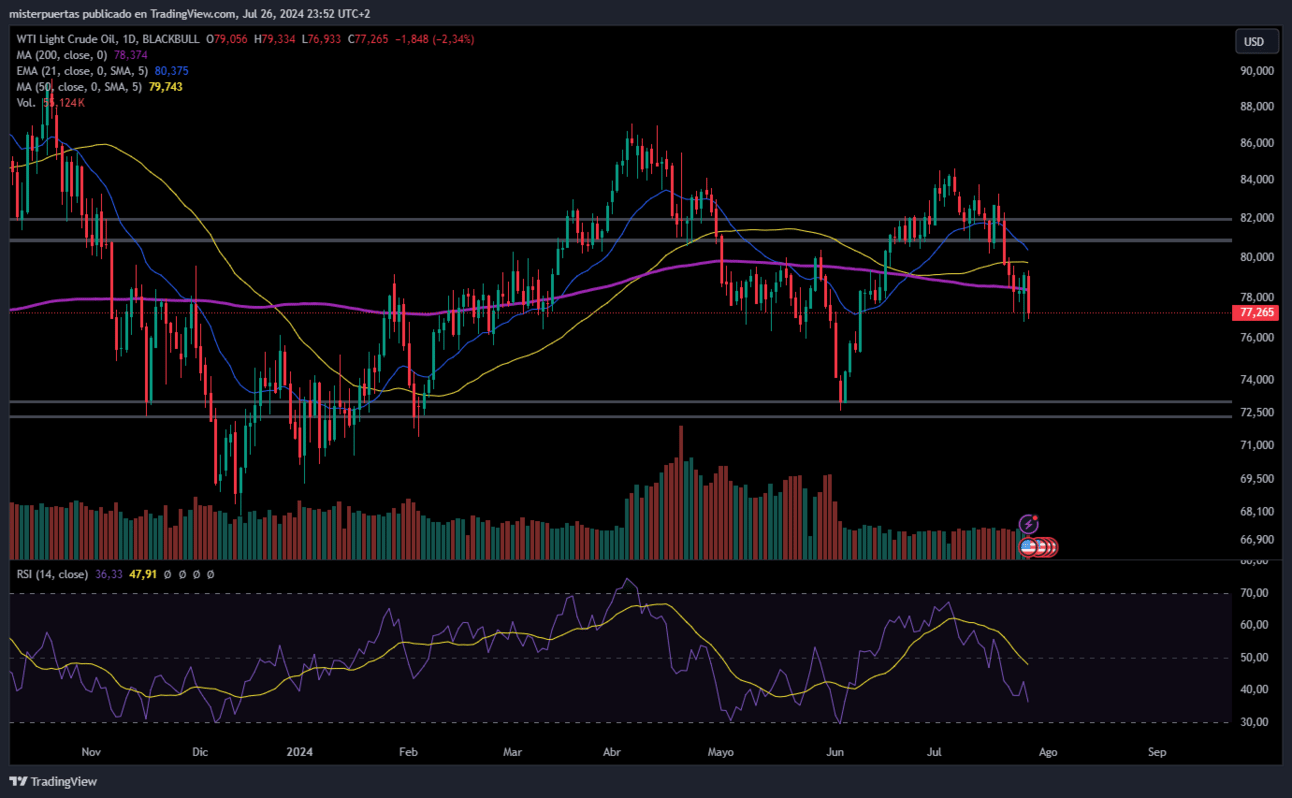

Los precios del petróleo terminaron la semana a la baja, volviendo a un rango técnico inferior a 80 dólares que ha resultado cómodo durante meses.

En la semana europea…

Las acciones europeas cerraron la semana positiva, después de una débil semana pasada y un inicio volatil de esta.

El índice paneuropeo STOXX 600 registró un avance semanal del 0.63%, logrando recuperar el viernes los niveles de soporte perdidos en la semana:

Después de sesiones dificiles, el gran impulsor del viernes en los mercados europeos fue el lujo… El principal índice del lujo en Europa subió un 2.9%, registrando su mayor salto en un solo día en seis meses.

EssilorLuxottica subió un 7.4% después de que el CEO del fabricante de Ray-Ban dijera que Meta le había informado que podría tomar una participación en la empresa, mientras que Hermes aumentó un 3.4% después de superar ligeramente las expectativas de ventas del segundo trimestre.

El sector de la construcción y materiales también lideró las ganancias entre los principales sectores del STOXX, añadiendo un 1.7%, con Vinci de Francia subiendo un 3.5% después de que el operador de autopistas reportara un crecimiento en los ingresos del primer semestre y una expansión del margen.

El sector de automóviles fue el de peor desempeño esta semana, mientras que el sector de salud fue el mejor con una ganancia semanal del 2.2%.

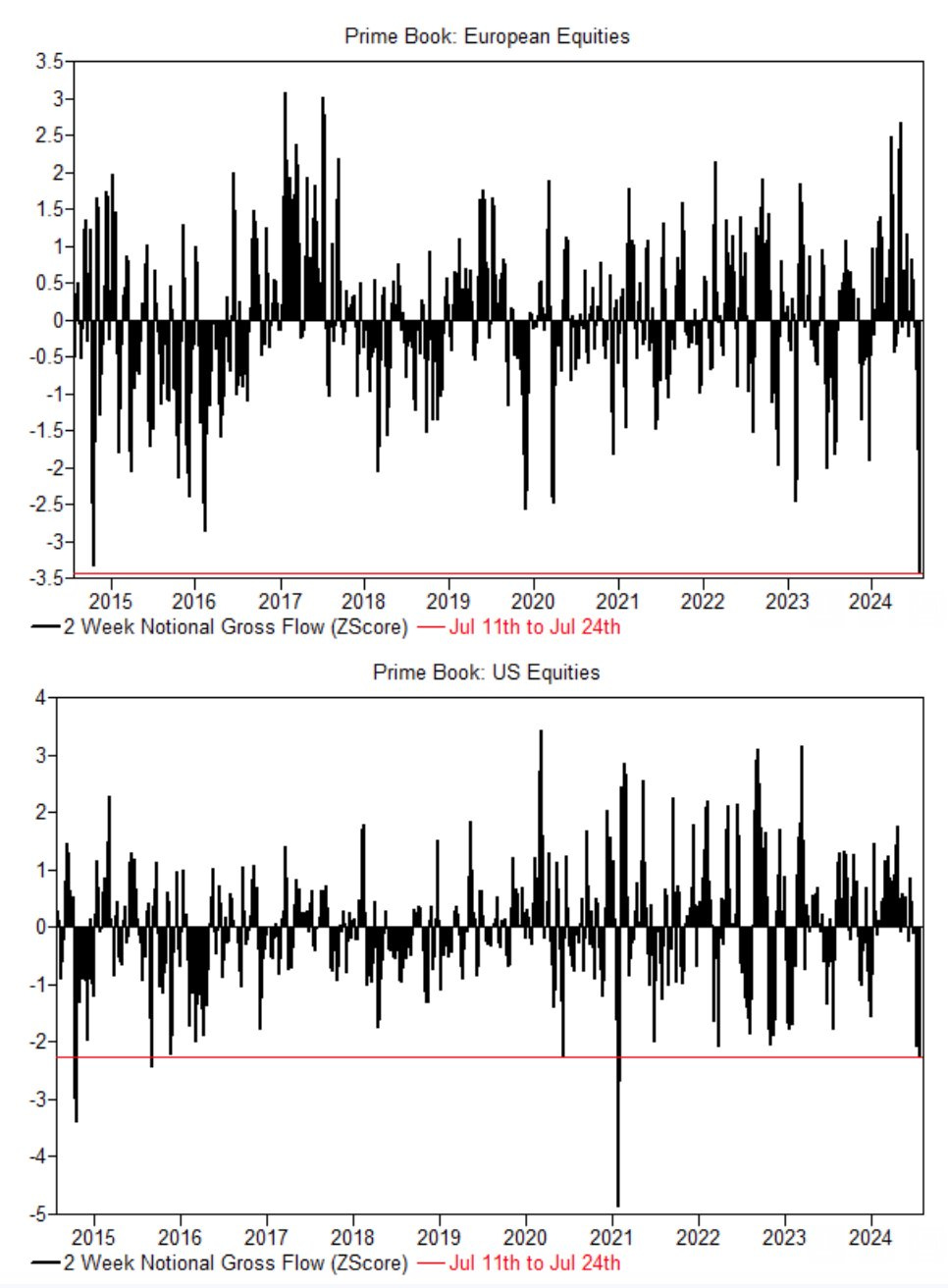

Ojo a esto de GS Prime Book:

La actividad de reducción de exposición en acciones europeas durante las últimas dos semanas fue la mayor en más de 10 años.

También se produjo una reducción significativa de exposición en EE.UU., pero no fue tan grande como la observada en Europa.

La reducción de exposición en EE.UU. fue un evento de 2.2 desviaciones estándar (frente a 3.5 desviaciones estándar en Europa).

La pérdida de valor en EE.UU. fue de 2,2 SD (frente a 3,5 SD en Europa).

Goldma Sachs

En la semana asíatica…

Las acciones asiáticas cayeron, marcando su segunda semana consecutiva de declive, con TSMC como el peso pesado deslizándose mientras los inversores continuaban rotando y saliendo de las acciones relacionadas con la IA.

El índice MSCI Asia Pacifico disminuyó hasta un 0.5%, alcanzando su nivel más bajo en más de cinco semanas, con las tecnológicas siendo el mayor lastre.

Taiwán fue la región que más cayó, ya que el comercio se reanudó después de las interrupciones causadas por un tifón. La caída contrarrestó las ganancias en Australia, Corea del Sur e India.

El Nikkei japonés registró su peor semana desde abril, a medida que las intervenciones pesan y los rumores de politicas monetarias más restrictivas son cada vez más presentes:

Comentarios relevantes de la semana

Gran rotación y situación de mercado

Desde el 10 de julio, cuando en estos informes ya advertimos que “el sentimiento se estaba deteriorando” el ETF de los 7 magníficos ha caído cerca de un 12%, mientras que el Russell 2000 subido más de un 10%.

Está ocurriendo una GRAN ROTACIÓN:

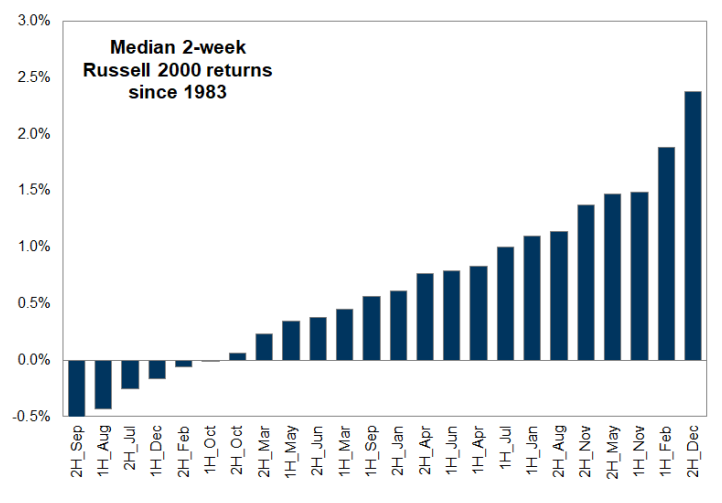

Cuando el Russell 2000 (valores de pequeña capitalización) gana más de un 10% en 5 días, se habla de impulso comprador, como ha ocurrido recientemente.

Suelen verse al principio de un cambio de tendencia o de una aceleración de las tendencias alcistas.

Un año después, el 86% de las veces sube más y un 27% de media un año después, lo que sugiere que hay espacio para seguir.

Personalmente, tengo pocas dudas de que en un año el Russell 2000 no estará más arriba de lo que está hoy… Pero advierto que no persiga los precios… ¿Será capaz de tolerar la mala estacionalidad?

Goldman Sachs

¿Y la incertidumbre prelectoral?

Goldman Sachs

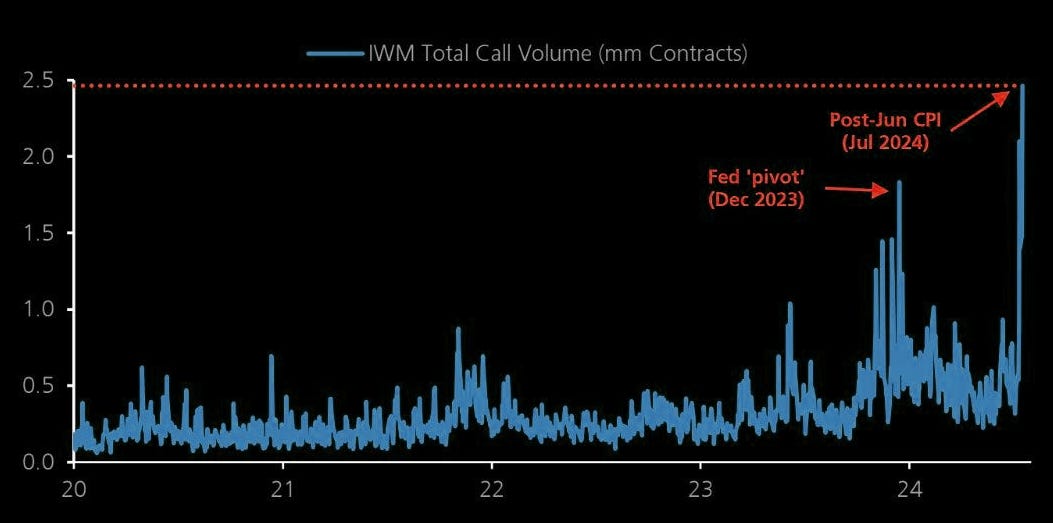

De momento el FOMO es una realidad:

El volumen de opciones de compra en el ETF IWM (Russell 2000) nunca había sido tan elevado:

Goldman Sachs

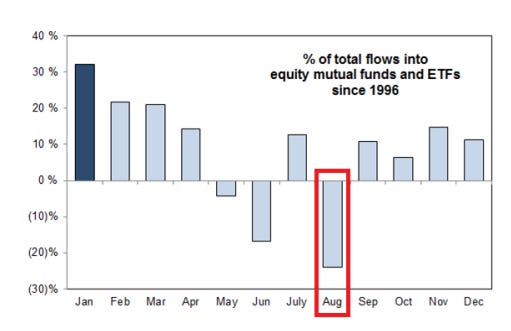

Sin duda, agosto no es un mes sencillo, es el peor mes del año para los flujos de capital en acciones. No se predicen entradas de capital en agosto ya que el capital ya ha sido desplegado para el tercer trimestre.

Agosto también es típicamente el mes con las mayores salidas de capital del año, ya que las asignaciones están completas.

Goldman Sachs

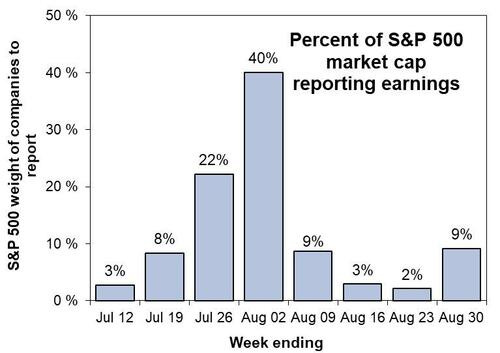

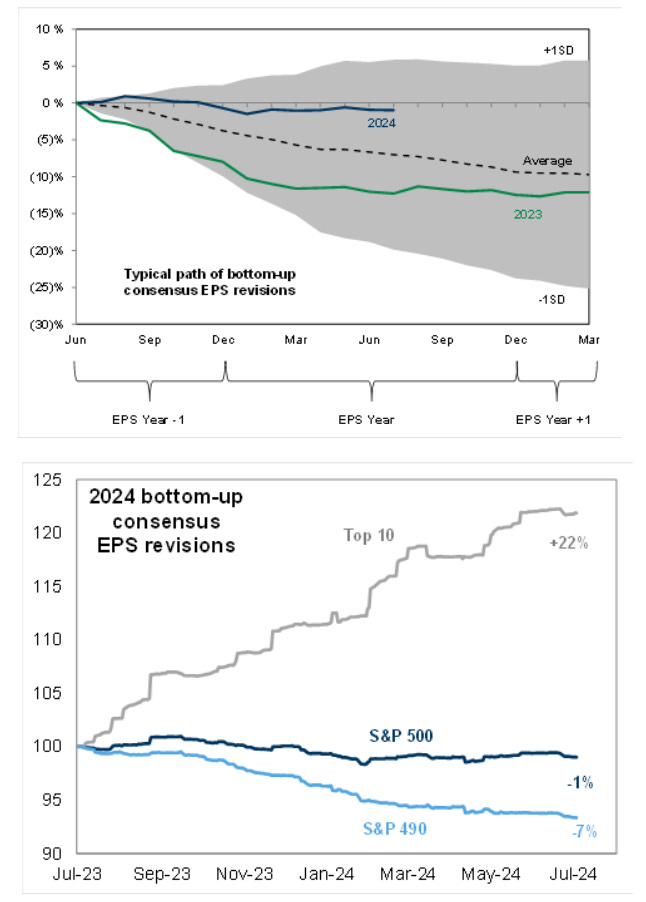

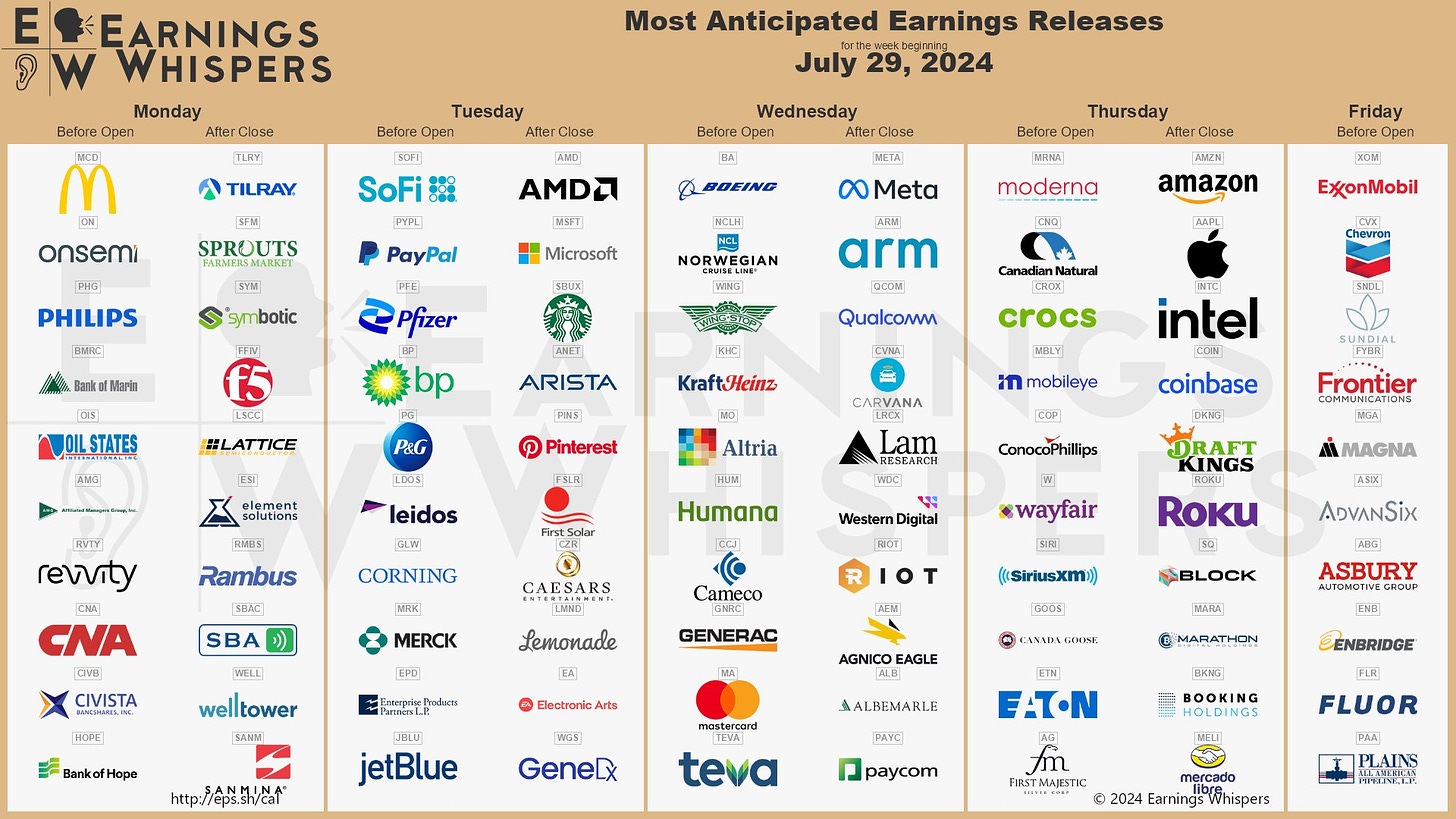

Pero estará marcado especialmente por los resultados empresariales que conoceremos esta semana:

4 de las 7 mayores compañías pasarán examen:

Goldman Sachs

Y lo hacen con unas estimaciones tremendamnete revisadas al alza para las mayores compañías, y poco revisadas a la baja para la mediana del S&P500.

Goldman Sachs

Y con un posicionamiento, que hasta hace nada, era EXTREMADAMENTE elevado… Lo que hacía que en caso de fallo, los inversores no fundamentales (poscionales), salieran huyendo.

Ejemplo: Alphabet

Goldman Sachs

Aunque con la gran liquidación de estas semanas, y la activación de niveles de venta CTA, este posicionamiento es elevado, pero ligeramente inferior…

Se estima que se liquidaron más de 32.900 millones de dólares en acciones estadounidenses… Lo que ha provocado también la caída del posicionamiento:

Según Goldman, ha pasado de ser 10 de 10 a inicios de año a 8 de 10 en estos momentos:

Goldman Sachs

Algo que sumado a una valoración, no de burbuja, pero si por encima de medias históricas… Hace que sea más probable liquidaciones a la baja que sorpresas positivas:

Goldman Sachs

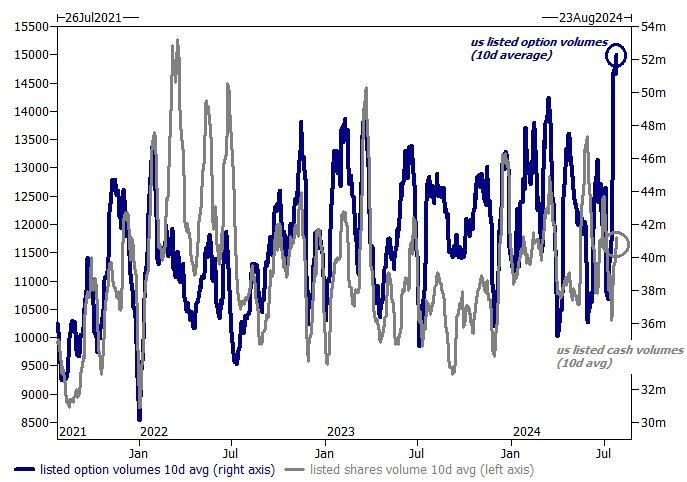

Por último, recuerde… que el mercado se ve más que nunca influenciado por las opciones:

Los volúmenes de opciones están negociándose en máximos históricos (~52 millones de contratos por día durante las últimas dos semanas) en comparación con volúmenes en efectivo.

Goldman Sachs

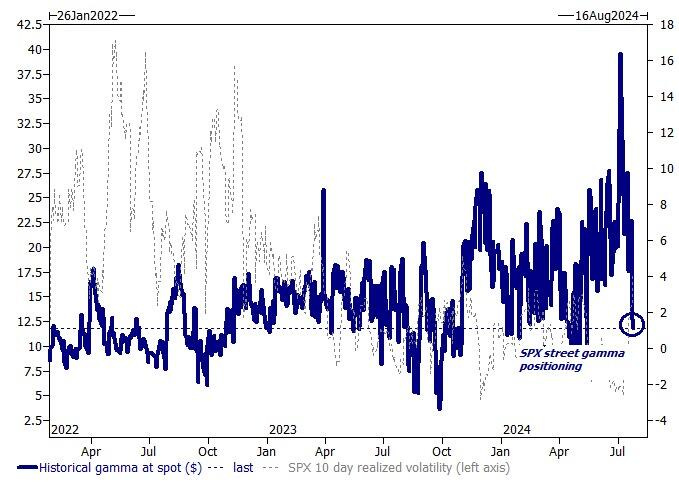

Y si recuerda… Esa Gamma positiva, que tanto ha ayudado al mercado durante el año, ahora es negativa:

SpotGamma señala que por debajo de 5,500, los modelos muestran un aumento de la gamma negativa hasta 5,000, lo que implica que el riesgo elevado permanece hasta ese nivel.

Antes de eso hay un importante soporte en 5,400.

Goldman tiene un cálculo para la posición de gamma modelada en la calle del SPX... que alcanzó un mínimo en lo que va del año esta mañana...

Goldman Sachs

¿Qué significa esto?

Que se dificultan los alzas "genuinos" (es decir, sin catalizadores) del mercado. Catalizadores no faltan en las próximas sesiones, superar los 5500 provocaría aquí un gran cambio de sentimiento.

Los 5 gráficos destacados del fin de semana

1- Trump dice que creará una «reserva nacional de #Bitcoin», llamando a la criptomoneda «la industria del acero de hace 100 años» mientras corteja a la multitud de la criptomoneda en la conferencia de Nashville. Trump dijo que expondría un plan «para asegurar que Estados Unidos será la capital cripto del planeta y la superpotencia bitcoin del mundo.»

En imagen la evolución de las probabilidades de que Trum gane las elecciones y el precio de Bitcoin:

Bloomberg

2- Oro: mayor entrada en dos semanas desde marzo de 2022 (1.300 millones de dólares esta semana

3- Jefferies: " ... la desviación de la revisión negativa está por debajo del nivel mágico de 1x y del cuartil inferior. Aunque la magnitud de los recortes es diferente a la de los confinamientos y los despidos tecnológicos, el desajuste entre las expectativas para el año civil 25 a principios de año y las de ahora parece generalizado en la mayoría de los sectores, ya que 7 de 11 son <1x " .

4- Para aquellos que buscan comprar en los niveles más bajos. BofA señala: "El VIX3M en comparación con el VIX se ha movido a su nivel más bajo desde mediados de abril, reflejando un sentimiento táctico negativo. Mientras que la lectura de abril, apenas por encima del umbral de pánico táctico de sobreventa de 1.0, precedió a un rally del 14% hasta mediados de julio, no descartaríamos una caída de pánico en el VIX3M en comparación con el VIX por debajo de 1.0 antes de establecer un nivel bajo más comerciable para el mercado de valores de EE. UU."

5- Esa enorme cantidad de efectivo al margen parece bastante pequeña. Como porcentaje de la capitalización del mercado de valores de EE. UU., el efectivo al margen ha caído a niveles récord. BCA también escribe: "Lo más probable es que las acciones estadounidenses pronto alcancen su máximo y comience un mercado bajista".

Clave del día: Julio ha sido un mes “políticamente” muy loco.

No soy muy fan de leer a Morgan Stanley. Aunque debo reconocer que la mayoría de datos o ideas que comparten, exceptuando las de Wilson cuando era semana sí y semana también bajista, las comparto.

Hoy domingo, leía un interesante informe sobre la carrera electoral, coincido especialmente con el comentario de Ciclo económico vs ciclo electoral.

Dejo un pequeño resumen sobre ello aquí:

Para proyectar el impacto de las elecciones en los mercados, normalmente planteamos escenarios. Pero nunca hubiéramos podido imaginar el mes verdaderamente salvaje que acabamos de atravesar.

Todo comenzó el 27 de junio con el inesperadamente débil desempeño de Biden en el debate, lo que lo perjudicó en las encuestas y provocó un crescendo de llamados de los demócratas para un cambio en la candidatura presidencial. Luego vino el intento de asesinato del expresidente Trump, seguido por la convención republicana. Este pasado fin de semana vimos un evento casi sin precedentes: un presidente en ejercicio, elegible para otro mandato, anunció que no se postularía para el cargo. Luego, la vicepresidenta Harris declaró rápidamente su candidatura y aseguró el apoyo de los delegados que necesitaba para convertirse en la presunta nominada demócrata.

A pesar de esta agitación política, consideremos lo siguiente:

Vuelve a parecer una carrera abierta… así que prepárense de nuevo para la incertidumbre del resultado y los impactos de múltiples escenarios: En la semana desde que el presidente Biden se retiró de la candidatura, varias encuestas de alta calidad han indicado que la carrera es mucho más competitiva de lo que parecía el mes anterior. Las probabilidades de victoria del expresidente Trump han vuelto al 60% desde un máximo de casi 75%. La probabilidad de un barrido republicano ha bajado a alrededor del 35% desde un máximo de más del 50%.

Los impactos que estamos rastreando en caso de una victoria presidencial demócrata no han cambiado, aunque la candidatura sí: Las posiciones políticas de la vicepresidenta Harris parecen coincidir con las de Biden en temas clave que importan a los mercados. Como candidata presidencial en las primarias de 2020, sus opiniones sobre la política de salud y fiscal estaban más cerca de las de Biden que las de la mayoría de los otros contendientes. Y aunque no sea así, los detalles de cualquier legislación en un escenario de victoria presidencial demócrata probablemente dependerán de la composición del Congreso. Por lo tanto, los escenarios de victoria demócrata representan en su mayoría una continuidad política.

El ciclo económico probablemente importará más a los mercados que el ciclo electoral en los próximos meses. El reciente rendimiento superior de las acciones de pequeña capitalización basado en la idea de que una victoria republicana significa un mejor entorno fundamental para ellas no concuerda con las presiones actuales del ciclo económico, que históricamente han tenido más impacto en el desempeño del sector. En particular, nuestros economistas creen que esas mismas presiones pueden exacerbarse si EE. UU. incrementa los aranceles a nivel mundial después de las elecciones.

Por supuesto, esto no significa que las elecciones no tendrán impacto en los mercados… ni mucho menos. Creemos que es posible que los movimientos del mercado basados en los fundamentos existentes puedan intensificarse aún más.

Por ejemplo, la previsión de nuestro equipo de estrategia de tasas de EE. UU. de una curva de rendimiento más pronunciada impulsada por rendimientos más bajos en bonos de corto plazo está respaldada por la visión de larga data de nuestros economistas de que la inflación disminuiría lo suficiente como para abrir un camino claro hacia recortes de tasas de la Fed este año.

Un movimiento del mercado podría ser impulsado por, pero no requerir, expectativas del mercado de una victoria republicana que lleve a aranceles más altos y presiones relacionadas sobre el crecimiento. Y después de las elecciones, la historia nos dice que las políticas puestas en marcha importarán mucho en todos los mercados. En particular, estamos observando impactos en los bonos del Tesoro, el dólar estadounidense y sectores corporativos clave que varían según el resultado.

¿Qué esperar de la semana?

En Japón

🌶️🌶️🌶️ Decisión de tipos (miércoles): Se espera que se lleve a cabo la reducción del QE ya anunciada en la última reunión y se pone sobre la mesa una posible subida de tipos.

En China

🌶️🌶️ PMI Manufacturero y no manufacturero (miércoles): Se espera un dato de 49.3 y 50.2 respectivamente, ambos datos muy en linea con los últimos registrados.

En Eurozona

🌶️🌶️ Inflación española julio (martes): Se espera un dato de crecimiento interanual del 3.1%, inferior al 3.4% registrado el mes pasado.

🌶️🌶️🌶️ PIB Eurozona del 2T (martes): Se espera un dato de 0.2% de crecimiento intermensual, ligeramente inferior al dato de +0.3% del primer trimestre del año.

🌶️🌶️🌶️Inflación alemana julio (martes): Se espera una tasa interanual del 2.2%, similar al dato del mes anterior.

🌶️🌶️ Inflación francesa julio (miércoles): Se espera un dato de 1.7% de crecimiento intermensual, inferior al 1.7% registrado el mes anterior.

🌶️🌶️🌶️ Inflación de la Eurozona julio (miércoles): Se espera un dato de 2.3% de crecimiento intermensual, inferior al 2.5% registrado el mes anterior.

🌶️🌶️ PMI Manufacturero (jueves): Se espera que se confirme en 45.6 para el mes de julio, ligeramente por debajo del mes anterior.

En Reino Unido

🌶️🌶️🌶️ Decisión de tipos de interés (jueves): Los mercados están apostando que se llevará a acabo la primera bajada de tipos de este ciclo, adelantandose a la Fed… Se antoja raro, debido a que su situación con la inflación es peor que la Eurozona o la Fed.

En Estados Unidos

🌶️ Índice Manufacturero de la Fed de Dallas (lunes): Se espera un dato de -12, superior al -15 registrado anteriormente.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 8.05M, inferior al 8.14M previo.

🌶️ Índice Servicios de la Fed de Dallas (martes): Se espera un dato de 3, superior al -4 que registró el mes pasado.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 166K, superior al dato de 150K registrado el mes anterior.

🌶️🌶️ Costes laborales trimestrales (miércoles): Se espera un dato de 1%, inferior al 1.2% registrado el mes anterior.

🌶️🌶️ Viviendas pendientes (miércoles): Se espera un dato de +1.6% intermensual, rompiendo con el débil dato de -2.1% registrado el mes anterior.

🌶️🌶️🌶️ Decisión de tipos de la Fed (miércoles): Salvo sorpresa mayúscula, los tipos de interés se mantendrán sin cambios. Si que se espera que se hagan comentarios y se ponga sobre la mesa una bajada de tipos para septiembre.

🌶️🌶️ Peticiones de subsidio (jueves): Se espera que los datos salten de nuevo cercanos a los máximos de hace dos semanas, después de la correción de la semana pasada.

🌶️🌶️🌶️ ISM Manufacturero (jueves): Se espera un dato de 48.8, superior al 48.5 registrado el mes anterior. Importante seguir vigilando las partidas de precios y empleo.

🌶️🌶️🌶️ Datos de empleo: Nóminas y tasa de desempleo (viernes): Se espera que el dato de nóminas quede por debajo de las 200K y la tasa de desempleo se mantenga en el 4.1%.

Resultados empresariales

Gracias por leer, Diego

Ante cualquier duda, pongasé en contacto con [email protected]