La semana en un vistazo…

Su informe diario sobre tecnología y startup

Si quieres conocer la actualidad diaria relacionada con el ambito más tecnológico, recomiendo suscribirse a The Startup Eye.

En el informe completo de hoy…

En Wall Street…

Fue una semana de alivio… Los aranceles fueron mejor de lo esperado… La Casa Blanca parece estar más enfocada en el crecimiento, y el anuncio de Stargate impulsó aún más al sector tecnológico (ORCL fue el gran ganador aquí, con un +14% en la semana)… todo esto en un contexto de tasas benignas y una economía de tipo "Ricitos de Oro" de cara a la reunión de la Fed de la próxima semana.

El panorama es positivo. Hemos entrado en el efecto tradicional de enero; la liquidez ha mejorado notablemente; hay un apalancamiento renovado por estrategias de control de volatilidad; la ventana de blackout termina en los próximos días; el sentimiento ha disminuido; los patrones estacionales de la segunda mitad de enero son favorables; y enero es el mes más importante del año para asignaciones de renta variable.

- Mesa de Trading de Goldman

Estamos ante una semana más importante de lo que muchos creen… La estacionalidad, es positiva, pero es crucial acabar el mes de enero en verde… Significa mucho… Existe una fuerte correlación entre el rendimiento en enero y el rendimiento anual completo:

Desde 1950, si el rendimiento del S&P 500 es positivo en enero, ha seguido con un año positivo el 89% de las veces, con un rendimiento anual promedio del 16,8%.

Desde 1950, si el rendimiento del S&P 500 es negativo en enero, ha seguido con un año positivo el 50% de las veces, pero con un rendimiento anual promedio del -1,7%.

El alivio en las tasas de esta semana y el “factor enero” que menciona Goldman, parece haber ayudado mucho… El S&P500 logró un nuevo récord esta semana y cerró arriba de los 6.100 puntos. ¡Todo un hito!

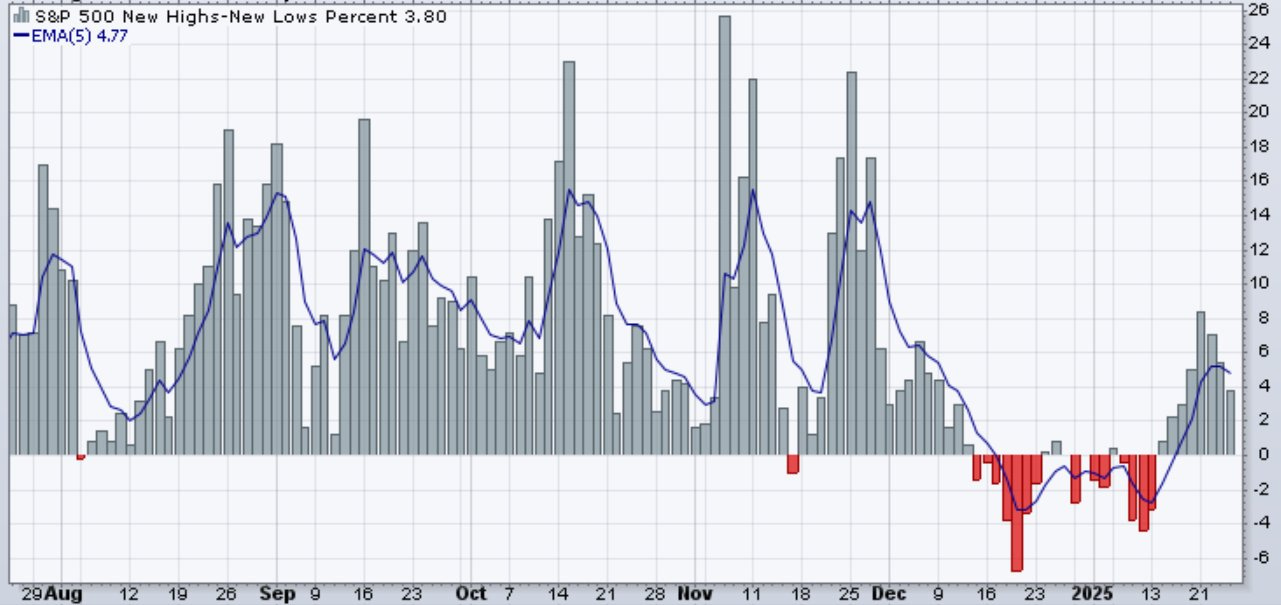

La semana pasada, el 68% del S&P subió durante 5 días consecutivos, igualando la racha más larga registrada, que se ha alcanzado solo en 7 ocasiones desde 1928. El martes, llegó a 6 días consecutivos al alza.

Si que es cierto que desde entonces, la amplitud se ha ido debilitando… . Algo que si bien no es preocupante… Podría ser una señal de que este tramo al alza se está empezando a agotar.

Javier Sanz

Javier Sanz

Alejadonos del SPX, donde ya sabemos que las grandes tecnológicas tienen un papel fundamental, la amplitud global, parece haber repuntado tras esa debilidad de diciembre:

Fueron los sectores de salud e industriales los que impulsaron el mercado al alza, lo que impulsó al Dow Jones a tener mejor semana que otros índices.

Apple ha caído en 14 de los últimos 18 días, mientras que el CAC y el DAX lograron algo inusual: 8 días consecutivos al alza.

Volviendo a este principal índice, que ya sabemos que si va bien, todo tiene más probabilidades de ir bien (al menos por ahora).

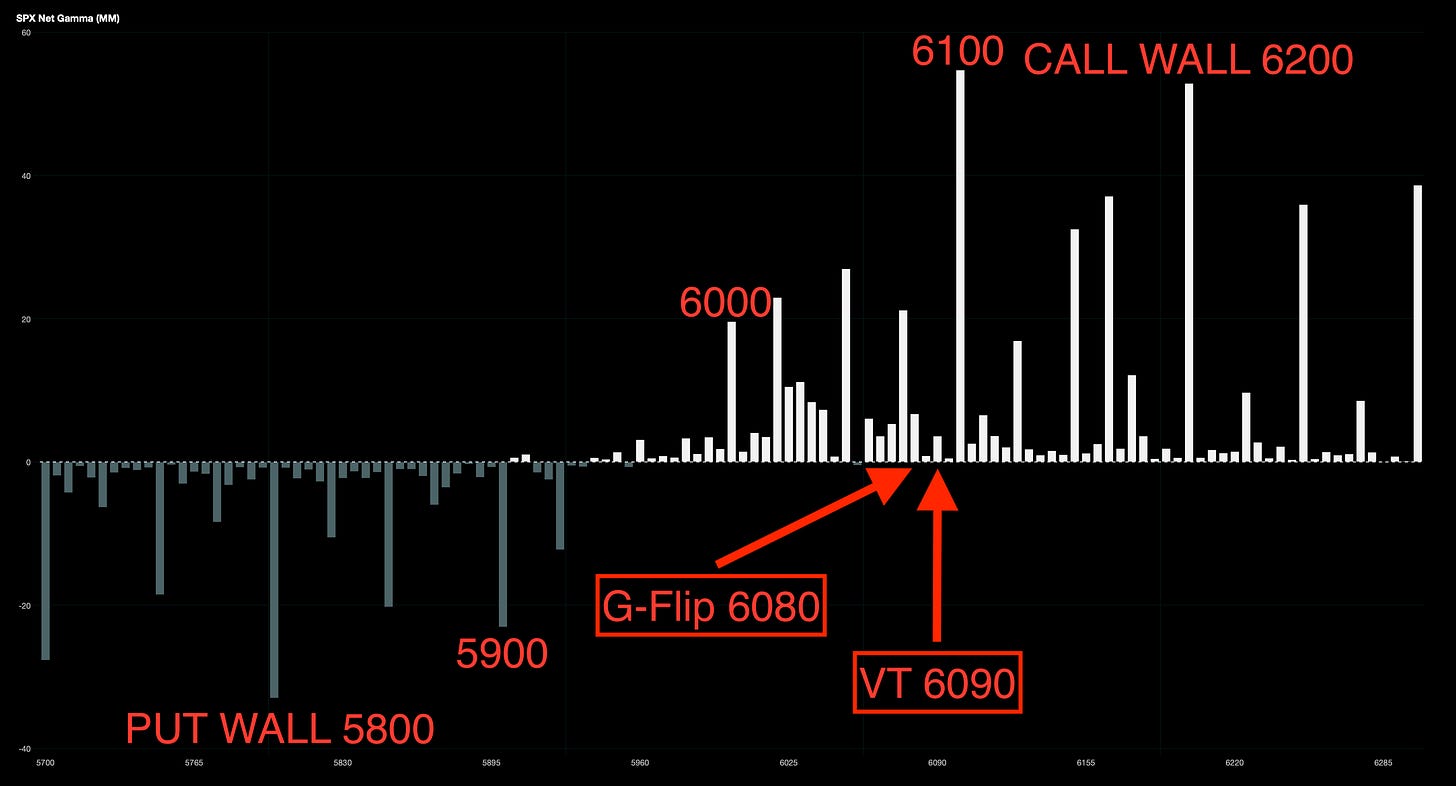

El viernes vencieron alrededor de $190 millones en gamma, con la mayor parte concentrada en el nivel 6100.

Est opodría reducir el efecto de esa resistencia y permitir que los precios se muevan con mayor libertad, facilitando el camino hacia nuevos máximos históricos.

Los niveles más importantes:

- Gamma Flip 6080.

- Call Wall 6200.

- Put Wall 5800.

- Volatility Trigger 6090.

J.J. Montoya

Aunque todo dependerá de varios factores de una semana cargada de eventos… El primero: Powell.

La volatilidad implicita se ha desplomado, el movimiento esperado para la semana que viene es de solo un 1.3%… Cuidado porque puede haber mayor movimiento… Ya sabe, cubrase cuando pueda, no cuando deba.

En diciembre, tras la última reunión del FOMC, los mercados cayeron un 3%, ya que las condiciones financieras se endurecieron al reducirse las expectativas de recortes de tasas de la Fed para 2025.

Los datos publicados desde entonces, han sido un golpe de realidad que deberían llevar a una postura más moderada.

Me cuesta creer que Jerome Powell sea más agresivo la próxima semana en comparación con su conferencia de prensa en diciembre… Pero debido a las presiones de Trump… Quizás de un golpe sobre la mesa y diga que no aceptará las presiones de bajadas de tipos.

Resultados empresariales

Hasta ahora, todo va bien. Solo el 15% de la capitalización del S&P 500 ha reportado resultados del cuarto trimestre, pero el 60% de las empresas han superado el consenso del mercado por al menos 1 desviación estándar, frente al promedio histórico del 46%.

El listón está ciertamente más alto este trimestre, con un consenso de crecimiento interanual de EPS para el S&P 500 del 8% (en el trimestre anterior, el consenso era del 3%, pero el resultado real fue del 8%).

Esta semana, el 41% de la capitalización del S&P reportará.

Las expectativas en tecnología se han ajustado a la baja. Los números de las megacap necesitan cumplir, pero con un dólar más fuerte, un crecimiento interanual más lento y altas demandas de capex, el escenario no es tan sencillo como en 2023/24.

Algunos comentarios rápidos sobre megacaps:

MSFT: Las posiciones parecen más limpias… Gran atención al momento de la re-aceleración de Azure Cloud, comentarios sobre Stargate y una visión actualizada del capex.

META: Algo de 'angustia' con los números debido a una guía de capex y gastos esperados por encima del consenso para 2025 (vs. los vientos en contra del 1T por el tipo de cambio, el año bisiesto, etc.). En términos generales, se trata del camino hacia la monetización de las ambiciones de IA en su base de ~3.300 millones de usuarios. Los titulares de hoy indican un capex para 2025 de 60-65 mil millones de dólares frente a los 51 mil millones estimados por el mercado.

AAPL: En medio de uno de sus peores meses de subrendimiento en años, toda la atención está en la guía de ingresos del trimestre de marzo, donde los inversores debaten si una guía potencialmente por debajo del consenso sería un evento de alivio (hacia el ciclo de la segunda mitad) o no.

Los datos de PB de la semana pasada confirman que los nombres del grupo "Mag7" fueron vendidos netamente por segunda semana consecutiva y en 3 de las últimas 4 sesiones, impulsados por ventas largas.

La asignación neta de "Mag7" ahora se sitúa en el 15,1% de la exposición neta total de EE. UU. (frente al nivel récord de ~21% alcanzado en junio de 2024), cerca de su nivel más bajo desde mayo de 2023 y en el percentil 60 en un análisis de los últimos 5 años.

La relación agregado largo/corto en el grupo ahora es de 3,09, lo que se encuentra en el percentil 5 frente al último año y en el percentil 8 frente a los últimos cinco años.

Esta es la configuración de posicionamiento y sentimiento más favorable que se ha visto en los informes de "Mag7" en bastante tiempo.

Si estos resultados son suficientemente buenos, la tecnología de megacapitalización impulsará al índice más amplio a varios máximos históricos en las próximas semanas.

Pd: Muy pendientes de los comentarios sobre Deepseek un modelo chino de IA que ha pillado completamente a contramano a Silicon Valley. Su modelo más avanzado de razonamiento, R1, es más potente que ChatGPT o1, la versión más potente hasta el momento de OpenAI, gratuito en su uso casual y mucho más barato en uso corporativo. Además, es de código abierto, con una licencia MIT, te lo puedes instalar en tu propio entorno, y ha hecho que muchas compañías de inteligencia artificial que estaban pagando tokens carísimos a OpenAI hayan dejado inmediatamente de hacerlo para pasarse a Deepseek R1.

DeepSeek pone en tela de juicio la utilidad de los cientos de miles de millones de dólares en gastos de capital que se están invirtiendo en esta industria. Se han creado muchos billones de dólares en capitalización de mercado basados en el tema de la IA. El lanzamiento de la versión R1 de DeepSeek desató un debate frenético en Silicon Valley sobre si las empresas estadounidenses de IA con más recursos, incluidas Meta y Anthropic, pueden defender su ventaja técnica.

Los bajistas sostienen que hace tiempo que está claro que todo el gasto de capital es una tontería sin una vía de retorno. Este bien podría ser el momento decisivo para que el mercado se dé cuenta de eso.

Renta Fija

Los rendimientos de los bonos del Tesoro terminaron la semana prácticamente sin cambios después de abrir significativamente a la baja tras la toma de posesión de Trump...

Con el rendimiento a 10 años en el 4.61%:

¿Buen momento para el TLT?

Ha recuperado medias, Trump parece calmado, pero sin duda creo que puede seguir habiendo mucho movimiento por aquí. Pero es una zona de más beneficio que riesgo, teniendo en cuenta toda la situación macro:

Observe la liquidez

La Liquidez Neta de la Reserva Federal se ha mantenido prácticamente plana esta semana, con una caída de aproximadamente 4.000 millones de dólares.

TomasOnMarket

El techo de la deuda del gobierno de EE. UU. ha sido alcanzado y el Tesoro está utilizando "medidas extraordinarias".

La más relevante de estas "medidas extraordinarias" es una posible reducción del saldo del TGA… Aunque por el momento no parece estar usandose, ya se comentó que si se usaban otras medidas, podría retrasarse unas semanas.

Por tanto, se podría esperar que el saldo del TGA aumente (drenaje de liquidez) esta semana.

A partir de ahí, cualquier reducción del TGA inducida por el techo de deuda probablemente comenzará alrededor de mediados o finales de febrero, suponiendo que los legisladores no lleguen a un nuevo acuerdo sobre el techo de deuda antes de ese momento.

Esta semana, el Tesoro ha estado ocupado agotando otras "medidas extraordinarias", incluyendo maniobras financieras inusuales que involucran el fondo de retiro del servicio civil (Civil Service Retirement Fund) y el fondo fiduciario del Seguro Social (Social Security Trust Fund).

Divisas y materias primas

Pese a que los rendimientos a largo plazo se quedaron sin grandes cambios… El dólar se desplomó drásticamente: su mayor caída semanal desde julio de 2023...

El oro subió por cuarta semana consecutiva y se encuentra a pocos centavos de un nuevo cierre récord.

Bitcoin subió por segunda semana consecutiva y se acerca a su máximo histórico:

Los precios del petróleo crudo sufrieron su mayor caída semanal en tres meses (cayeron por sexto día consecutivo hoy), por debajo de su media móvil de 200 días.

Para la semana…

China

🌶️🌶️🌶️ PMI Manufacturero y no manufacturero (lunes): Se espera un dato de 50.3 y 51.8 respectivamente.

Europa

🌶️🌶️ Clima empresarial alemán (lunes): Se espera un dato de 84.6, en línea con el 84.7 registrado por última vez.

🌶️🌶️🌶️ Comentarios de Lagarde (lunes)

🌶️🌶️🌶️ Comentarios de Lagarde (martes)

🌶️🌶️ Confianza del consumidor alemán (miércoles): Se espera un dato de -21, en linea del dato del mes pasado.

🌶️🌶️ PIB Q4 español (miércoles): Se espera un dato de crecimiento trimestral del 0.5% o 0.6%.

🌶️🌶️ PIB Q4 francés (jueves): Se espera un aumento del 0.1% o neutro en el trimestre tras un crecimiento del 0.4% en el Q3.

🌶️🌶️ Inflación española enero previsión (jueves): Se espera un dato de 0.1% de crecimiento intermensual que deje el dato interanual en el 2.6%.

🌶️🌶️ PIB alemán Q4 (jueves): Se espera un dato negativo de -0.1%.

🌶️🌶️🌶️ PIB Eurozona Q4 (jueves): Se espera un dato de crecimiento de 0.1%.

🌶️🌶️🌶️ Decisión de tipos del BCE (jueves): Se espera que se bajen los tipos de interés en 25pb.

🌶️🌶️🌶️ Inflación en Alemania (viernes): Se espera un dato de crecimiento interanual del 2.7%.

Estados Unidos

🌶️🌶️ Venta de nueva vivienda (lunes): Se espera un dato de decrecimiento del 3.5%, tras el crecimiento del 5.9% del mes pasado.

🌶️🌶️ Bienes duraderos (martes): Se espera un aumento intermensual de entre el 0.5% y el 0.8%.

🌶️🌶️ Precios de la vivienda de noviembre (martes): Se espera un aumento del 0.2% intermensual, inferior que el anterior dato registrado.

🌶️🌶️🌶️ Decisión de tipos de la Fed (miércoles): Se espera que se mantengan los tipos de interés en el 4.5%. Tras ello, Powell hará comentarios, se antoja dificil que sea más agresivo que en diciembre.

🌶️🌶️🌶️ PIB estadounidense Q4 (jueves): Se espera un dato de entre 2.7% y 3%.

🌶️🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 225K para las iniciales y de 1885K para las continuas.

🌶️🌶️🌶️ PCE subyacente (viernes): Se espera un dato de crecimiento mensual de 0.2% para el subyacente y de 0.3% para el dato general. Esto situaria las tasas en 2.8% y 2.6% respectivamente.

Earnings

Gracias por leer

Diego

Pd: Si quieres conocer de forma diaria y rápida las novedades sobre tecnología y startup, visita The Startup Eye.