Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza, un día más: SPX +0,55%, NDX +0,66%, Dow +0,25%, Russell +0,56%.

La segunda jornada de negociación entre China y EE. UU. nos dejó pocos titulares. Parece que todo sigue avanzando bien, pero se está alargando más de lo previsto. Esperemos que sea para bien.

El Dow Jones se quedó atrás, mientras que el Nasdaq tuvo un rendimiento superior. El SPX consolida ya por encima de los 6.000 puntos, mientras que las pequeñas compañías siguen su impulso, con el Russell 2000 chocando ante la media de 200 sesiones.

De hecho, fuera de 2024, 2025 ha sido testigo del mayor cierre de cortos hasta la fecha. Y todo ello antes del importante dato de IPC de mañana.

Los rendimientos se mantuvieron básicamente sin cambios a lo largo de toda la curva (muy inusual), con el bono a 2 años estancado en el 4,00%. Al igual que los bonos, el dólar cerró prácticamente sin cambios. Lo mismo ocurre con el oro, que logró una ganancia muy pequeña durante el día.

Un aumento a última hora del día hizo que Bitcoin se viera mejor de lo que había estado, probando nuevamente hacia los 110.000 dólares. El petróleo WTI se dio la vuelta en la sesión americana y cerró ligeramente a la baja.

El foco…

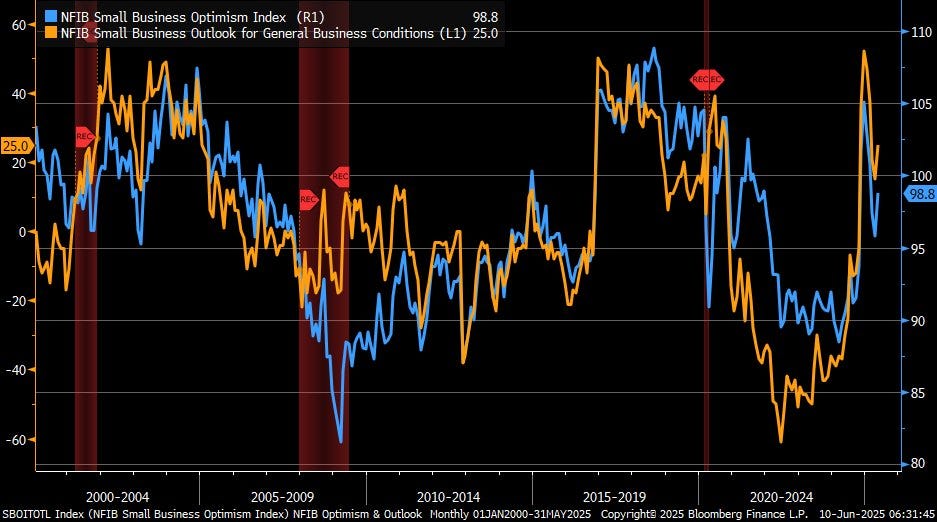

El índice de optimismo de la Federación Nacional de Empresas Independientes (NFIE) subió 3 puntos, hasta 98,8. Frente a la estimación de 96 y el 95,8 anterior...

IMPULSA tu NEGOCIO con TECNOLOGÍA EFICIENTE

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

¿Tienes una Startup o una Empresa? 🚀 En Kapex llevamos tu proyecto al siguiente nivel con desarrollos 100% a medida: MVPs, Automatizaciones, Chatbots Inteligentes, ¡lo que necesites!

Olvídate de perder tiempo detrás de desarrolladores o sin saber por dónde empezar.

Nosotros lo hacemos rápido, fácil y efectivo.

💡 Primera consultoría GRATIS aquí: kapex.com

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.55%

🟢 Dow Jones +0.25%

🟢 Nasdaq100 +0.66%

🟢 Russell2000 +0.56%

Otros activos

🔴 WTI -0.87%

🔴 XAU/USD -0.08%

🔴 BTC/USD -0.26%

Europa

🔴 German DAX -0.77%

🔴 Stoxx 600 -0.02%

🟢 France's CAC +0.17%

🔴 Spain's Ibex -0.21%

Asia

🟢 Nikkei 225 +0.32%

🔴 Hang Seng -0.08%

🟢 Nifty 50 +0.00%

Divisas

🟢 DXY +0.05% ≈ 99.050

🟢 EUR/USD +0.06%

🔴 USD/JPY +0.20%

🔴 GBP/USD -0.39%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

La segunda jornada de negociación entre China y EE. UU. nos dejó pocos titulares. Parece que todo sigue avanzando bien, pero se está alargando más de lo previsto. Esperemos que sea para bien.

El Dow Jones se quedó atrás, mientras que el Nasdaq tuvo un rendimiento superior. El SPX consolida ya por encima de los 6.000 puntos,

mientras que las pequeñas compañías siguen su impulso, con el Russell 2000 chocando ante la media de 200 sesiones.

De hecho, fuera de 2024, 2025 ha sido testigo del mayor cierre de cortos hasta la fecha. Y todo ello antes del importante dato de IPC de mañana.

Renta fija

Los rendimientos se mantuvieron básicamente sin cambios a lo largo de toda la curva (muy inusual), con el bono a 2 años estancado en el 4,00%.

ZeroHedge

Divisas y materias primas

Al igual que los bonos, el dólar cerró prácticamente sin cambios. Lo mismo ocurre con el oro, que logró una ganancia muy pequeña durante el día.

Un aumento a última hora del día hizo que Bitcoin se viera mejor de lo que había estado, probando nuevamente hacia los 110.000 dólares.

El petróleo WTI se dio la vuelta en la sesión americana y cerró ligeramente a la baja.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Alphabet (GOOGL): OpenAI recurre a Google en un acuerdo sin precedentes en la nube a pesar de la rivalidad en IA, según Reuters citando fuentes; OpenAI ha reducido su dependencia de Microsoft (MSFT) en favor de Google. Google enfrenta presión para equilibrar su oferta externa en la nube y su desarrollo de IA.

TSMC (TSM): Los ingresos de mayo crecieron un 39,6% interanual; las ventas cayeron un 8,3% mensual.

Meta Platforms (META): El CEO está reclutando un nuevo equipo de IA de "superinteligencia" para desarrollar AGI.

McDonald's (MCD): Doble rebaja por parte de Redburn Atlantic.

CoreWeave (CRWV): Comentarios cautelosos por parte de DA Davidson.

IBM (IBM): Construirá el primer ordenador cuántico a gran escala y tolerante a fallos del mundo en un nuevo centro de datos.

Casey's General Stores (CASY): Ganancias por acción e ingresos superaron expectativas; aumentó el dividendo trimestral un 14%.

J.M. Smucker (SJM): Los ingresos del cuarto trimestre y la previsión de BPA ajustado para el año fiscal decepcionaron.

Insmed (INSM): Anunció resultados positivos de un estudio de fase 2b de su polvo inhalado.

Paramount (PARA): Recortará el 3,5% de su plantilla.

Boeing (BA): Registró 303 pedidos brutos en un mayo espectacular, incluyendo el mayor pedido de fuselaje ancho de la compañía; entregó 45 aviones en mayo, incluidos 31 737 MAX y siete 787; Boeing alcanzó su objetivo de producción del 737 MAX de 38 unidades mensuales en mayo.

Snap (SNAP): Lanzará unas gafas ligeras e inmersivas en 2026.

Morgan Stanley (MS): El CEO prevé un cierre de trimestre sólido; hubo una pausa tras la imposición de aranceles en mayo; el dividendo es "sacro"; las recompras de acciones serán oportunistas; podrían considerar adquisiciones si cambian los requisitos del ratio de apalancamiento suplementario.

JPMorgan (JPM): El CEO Dimon dijo que quiere que su equipo explore fusiones y adquisiciones, pero sin presionarlos para hacerlas; no cambiarán el objetivo de rentabilidad sobre capital tangible (ROTCE).

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron prácticamente sin cambios el martes, en una jornada de cautela mientras los inversores esperaban el resultado del segundo día de negociaciones comerciales entre EE. UU. y China en Londres.

El índice paneuropeo STOXX 600 cerró sin variación por segundo día consecutivo, en los 553,12 puntos.

La reunión de dos días en Londres entre las dos mayores potencias económicas del mundo seguía en curso, según un portavoz del Tesoro estadounidense, aunque otro funcionario había señalado que ambas partes ya habían concluido las conversaciones directas.

Aunque los comentarios optimistas del expresidente Donald Trump el lunes habían generado cierto optimismo sobre una posible distensión del conflicto comercial, el silencio posterior sobre avances concretos limitó cualquier impulso en los mercados bursátiles.

Un posible avance positivo en las negociaciones podría aliviar los mercados, dado que las erráticas políticas arancelarias de Trump y la volatilidad de las relaciones entre China y EE. UU. ya han dejado secuelas en ambas economías, afectado las cadenas de suministro y ensombrecido las proyecciones de crecimiento global.

“Falta claridad sobre cómo sería un acuerdo real”, dijo Laura Cooper, jefa de estrategia macro de crédito e inversión en Nuveen.

“Hasta que no veamos un acuerdo comercial sustancial, la atención estará puesta en el fin de esa pausa de 90 días y sus implicaciones si no hay un pacto en firme”.

Ambos países intentan revivir la tregua temporal alcanzada en Ginebra, que logró reducir brevemente las tensiones y calmar a los mercados.

En cuanto a sectores europeos, el índice financiero (.SXFP) cayó un 1,4%, liderado por un desplome cercano al 5% en UBS (UBSG.S), debido al temor de los inversores a que las propuestas del gobierno suizo obliguen al banco a aumentar su capital en 26.000 millones de dólares.

Las acciones de defensa (.SXPARO) también retrocedieron hasta mínimos de más de una semana.

En contraste, el sector energético (.SXEP) fue el destacado de la jornada, impulsado por el repunte del precio del petróleo.

El sector salud (.SXDP) subió un 1,2%, liderado por Novo Nordisk (NOVOb.CO), que avanzó cerca de un 6% tras una publicación del Financial Times que reveló que el fondo activista Parvus Asset Management está tomando una posición en la farmacéutica.

Las fabricantes de vacunas como AstraZeneca (AZN.L) y Sanofi (SASY.PA) también subieron, a pesar de que el secretario de Salud de EE. UU. desmanteló el comité asesor de vacunas de los CDC.

El FTSE 100 de Londres (.FTSE) coqueteó con un máximo histórico en la sesión tras conocerse un marcado enfriamiento del crecimiento salarial en Reino Unido hasta abril, acompañado de un desempleo en su punto más alto en cuatro años, lo que refuerza los argumentos para un recorte de tipos por parte del Banco de Inglaterra.

También hay atención sobre una serie de indicadores económicos clave tanto de Europa como de EE. UU. que se publicarán a lo largo de la semana.

“Con el dato de IPC de EE. UU. previsto para el miércoles, el sentimiento podría seguir siendo cauteloso”, afirmó Fiona Cincotta, analista sénior de mercados en City Index.

Algunos comentarios de acciones

Entre otros valores destacados, Bellway (BWY.L) saltó un 7,8% tras elevar su previsión de producción anual de viviendas.

Las acciones de Aberdeen (ABDN.L) subieron un 6,3% después de que J.P. Morgan mejorara su recomendación sobre la gestora de fondos, pasando de "neutral" a "sobreponderar".

En la sesión asíatica…

Las acciones asiáticas subieron antes del inicio del segundo día de negociaciones comerciales entre EE. UU. y China, mientras los inversores se mantenían cautelosamente optimistas ante posibles avances. Las ganancias del índice MSCI Asia Pacific se redujeron del 0,7% al 0,3% a medida que avanzaba la sesión. TSMC, MediaTek y Commonwealth Bank of Australia fueron algunos de los valores que más impulsaron el índice. Taiwán lideró las subidas entre los mercados locales, con avances destacados también en Indonesia y Corea del Sur.

Sin embargo, las acciones chinas cayeron bruscamente por la tarde, ante especulaciones de que las negociaciones entre EE. UU. y China podrían haberse complicado. La caída se produjo con un aumento notable del volumen de negociación, y los principales ETFs de índices registraron también un fuerte repunte en el volumen. Por el contrario, las acciones de tierras raras subieron con fuerza. Los valores defensivos, incluidos los de alto dividendo y el sector agroalimentario, fueron los primeros en recuperar terreno, liderando un rebote del índice alrededor de las 13:28. China logró recuperar parte de las pérdidas y cerró con una caída moderada. El Hang Seng China Enterprises Index llegó a caer cerca del 1% durante la sesión, pero luego recuperó la mayoría de las pérdidas.

El foco sigue estando en las conversaciones comerciales entre EE. UU. y China en Londres, de las que se esperan titulares más activos en las próximas horas. A lo largo del día, el sector farmacéutico mantuvo su impulso positivo, los bancos atrajeron compradores con el giro hacia posiciones defensivas, mientras que las acciones de crecimiento retrocedieron en la sesión vespertina.

“Más allá de la dinámica de muy corto plazo, creo que nuestras expectativas deben ser bajas, porque lo que hemos visto en las conversaciones de Ginebra y ahora en las de Londres sugiere que esto será un proceso largo y prolongado”, afirmó Bilal Hafeez, CEO de Macro Hive, en una entrevista con Bloomberg TV.

Eventos relevantes de la jornada

Comentarios políticos y sobre aranceles

Hoy fue el segundo día de negociaciones entre EEUU y China… Y antes de su inicio, las acciones chinas cayeron repentinamente.

No estaba claro de inmediato qué provocó las caídas. Algunos inversores apuntaron a un comentario publicado anteriormente en una cuenta de redes sociales vinculada a la emisora estatal CCTV, que afirmaba que “EE. UU. debería reconocer con realismo los avances logrados y revocar las medidas negativas contra China.”

El texto añadía que Pekín está comprometido sinceramente con las negociaciones comerciales con EE. UU., pero que al mismo tiempo actúa con principios.

La misma historia de siempre… Los estadounidenses con unos comentarios y los chinos con otros… Aunque parece que las conversaciones de hoy se alargaron más de lo esperado:

Y lo confirmó el mismo Lutnick, diciendo que las negociaciones comerciales están progresando bien y que espera que concluyan hoy, aunque podrían continuar mañana si hace falta.

Por el lado indio… Parece que la cosa avanza: Las conversaciones entre India y Estados Unidos avanzan satisfactoriamente, según un funcionario. Se han celebrado conversaciones sobre el acceso al mercado y el comercio digital.

Hubo una amenaza en el día que fue cuando Trump declaró a Fox News que Irán se está volviendo mucho más agresivo en las negociaciones nucleares. El SPX reduce sus minimas gannacias diarias en ese momento, aunque rápidamente remontó.

Impacto en las pequeñas compañías:

El índice de optimismo de la Federación Nacional de Empresas Independientes (NFIE) subió 3 puntos, hasta 98,8. Frente a la estimación de 96 y el 95,8 anterior...

Las inversiones en capital, las expectativas de aumento de las ventas y la flexibilización de las condiciones crediticias mejoraron con respecto al mes anterior; el optimismo sobre los beneficios se deterioró, junto con la remuneración de los empleados.

Materias primas

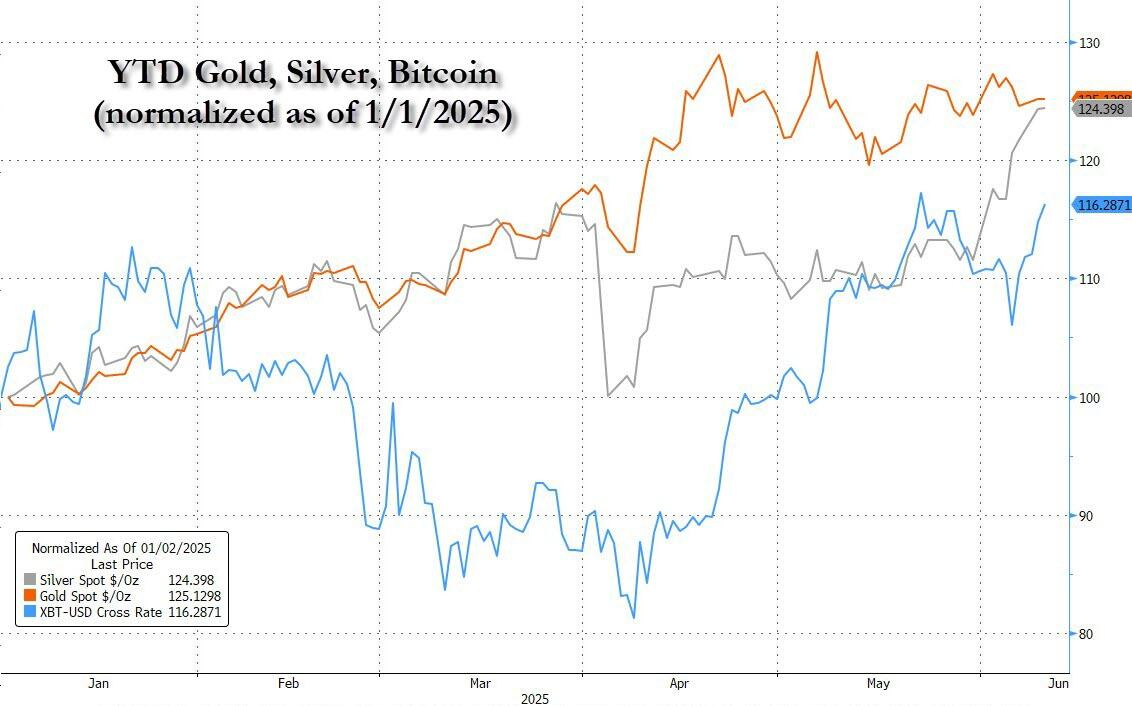

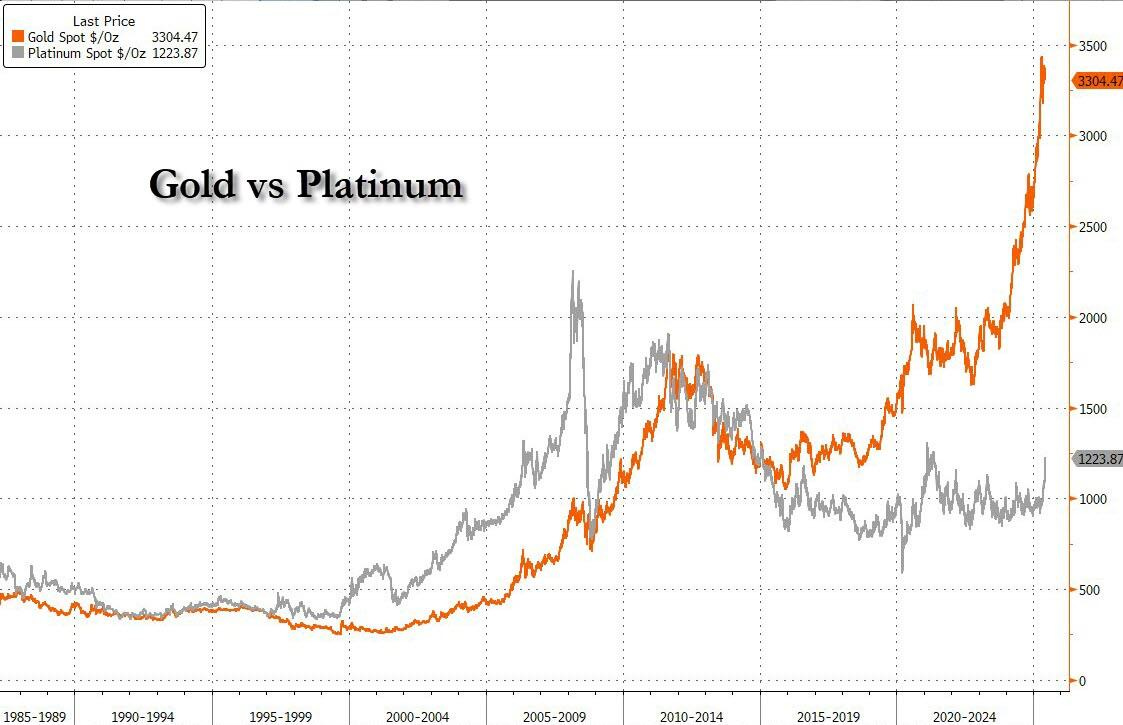

La plata la que está a punto de superar al oro como el activo con mejor rendimiento de 2025.

ZeroHedge

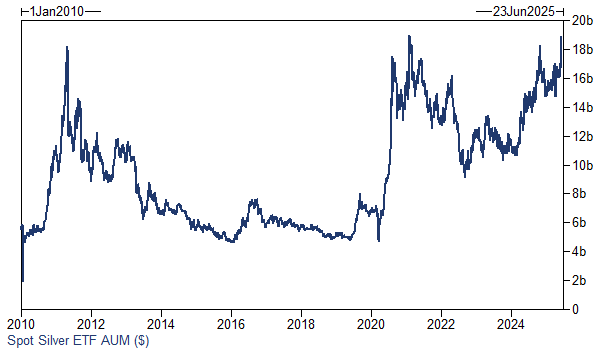

El ETF de plata más grande registró su semana de entradas más fuerte en casi un año (+$460 millones)

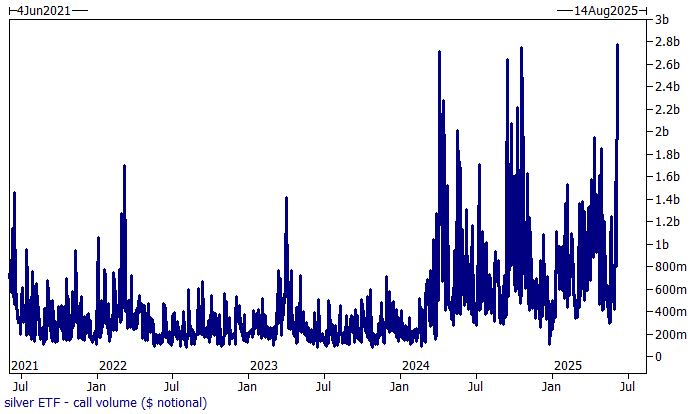

Los volúmenes nocionales de opciones de compra del fondo alcanzaron máximos históricos el jueves.

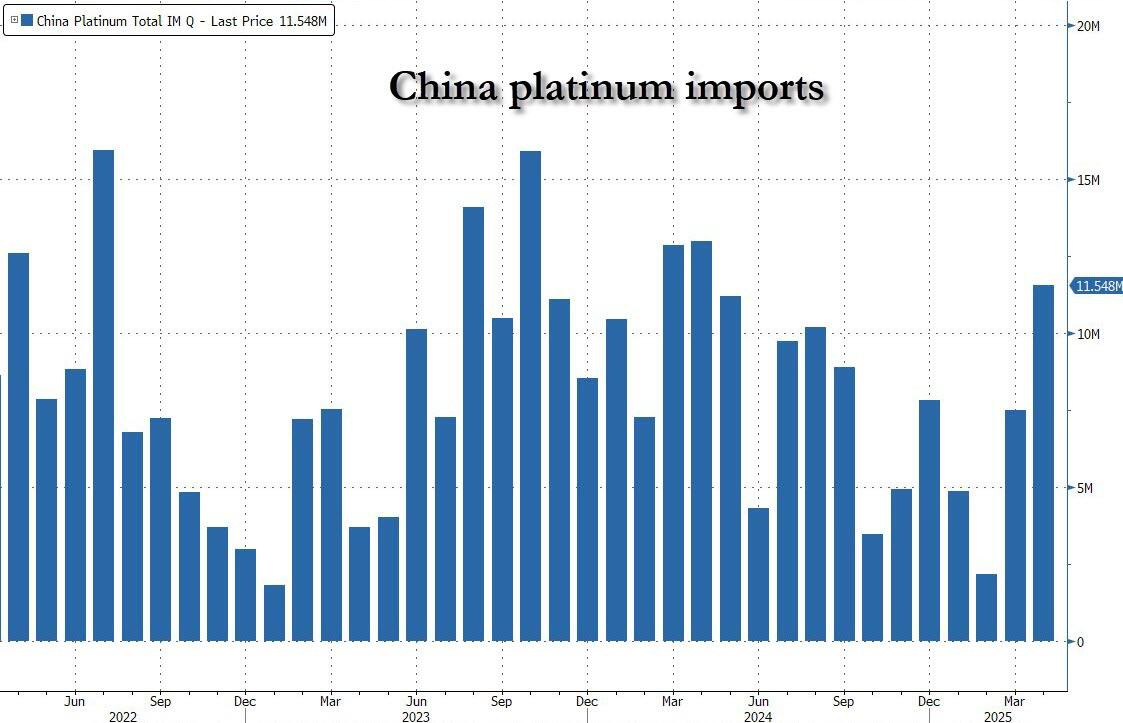

El platino también está teniendo un repunte considerable.

ZeroHedge

Los joyeros e inversores chinos importaron la mayor cantidad de platino en un año este abril, ya que la relativa estabilidad del metal precioso aumentó su atractivo frente al oro, que se encontraba en alza y era volátil. Las importaciones de platino en China, el mayor consumidor mundial del metal, totalizaron 11,5 toneladas en abril , según datos publicados a finales de mayo.

Interesante el último comentario de TomasOnMarkets:

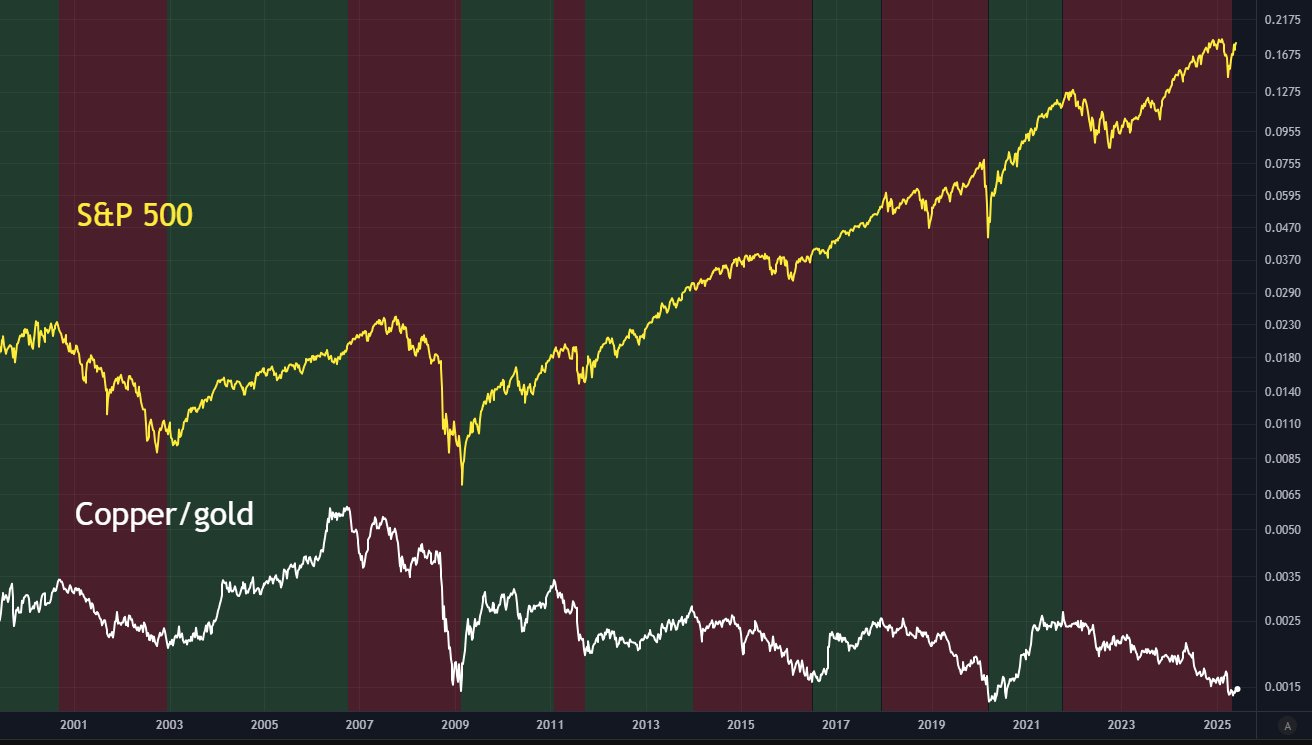

La relación cobre/oro parece estar potencialmente aumentando.

Aún es pronto, pero el mínimo más reciente se registró el 11 de abril.

Y desde entonces, el cobre ha superado al oro, particularmente en las últimas dos semanas.

Por lo tanto, podríamos estar presenciando el inicio de una nueva fase ascendente en la relación cobre/oro, después de que la última fase ascendente finalizara a fines de 2021.

Si bien el cobre y el oro son metales, sus respectivos precios se mueven por razones muy diferentes.

El oro es en gran medida un metal monetario.

El precio del oro generalmente aumentará debido a la demanda de activos de refugio seguro, las crecientes tensiones geopolíticas y la incertidumbre económica.

Mientras que el cobre es en gran medida un metal industrial.

El precio del cobre generalmente aumentará debido a la demanda industrial de los sectores manufacturero, de la construcción y de la infraestructura.

Los períodos de mayor desempeño de los índices bursátiles estadounidenses han coincidido históricamente con fases ascendentes en la relación cobre/oro.

Mientras que los mercados de acciones bajistas -y los períodos prolongados de estabilidad y volatilidad- casi siempre coinciden con fases de caída de la relación cobre/oro (aunque una fase de caída no siempre es una mala noticia para las acciones estadounidenses).

Situación de mercado

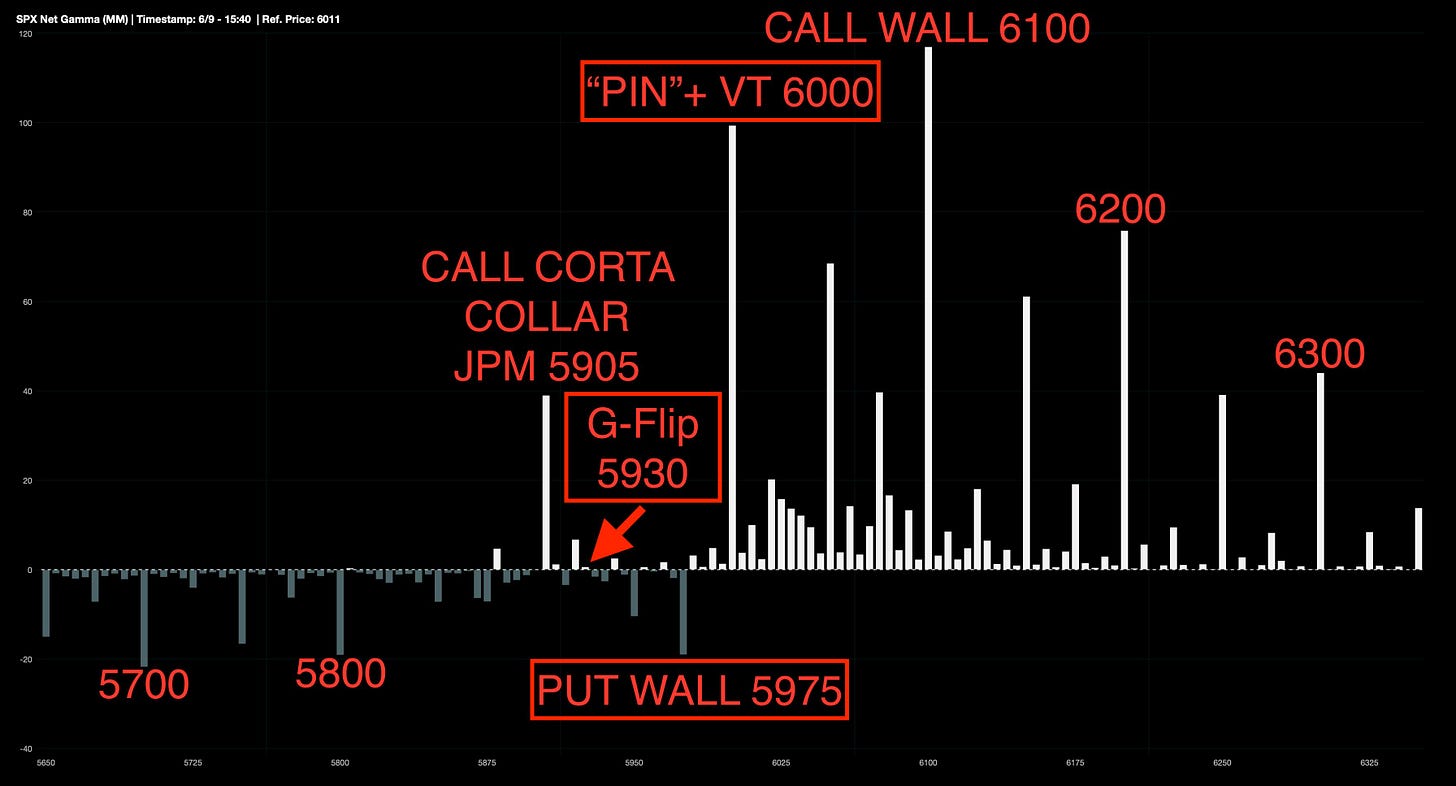

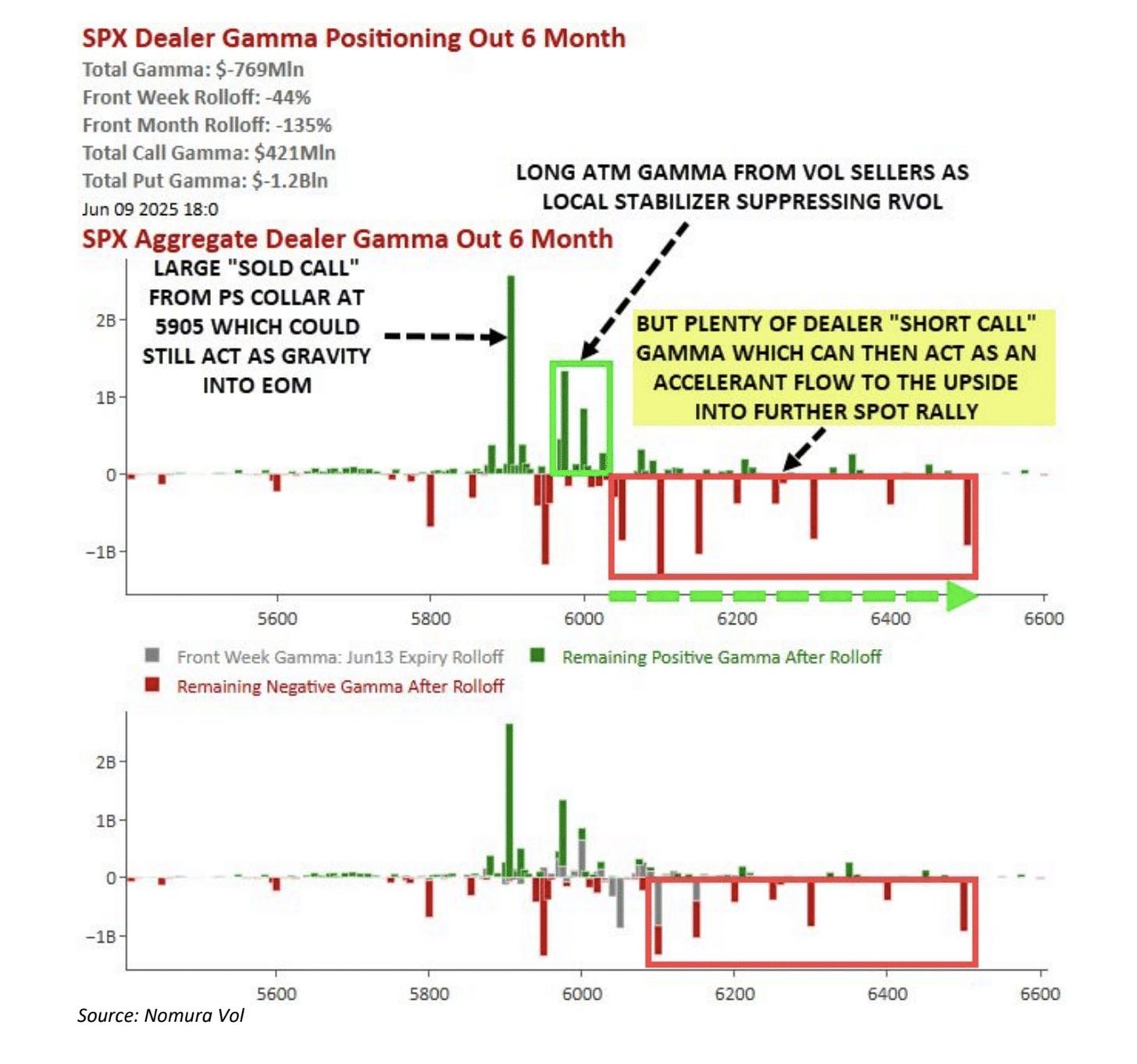

Analizando la situación de gamma en el SPX, los 6100 puntos se consolidan como el nuevo nivel de referencia y un posible objetivo de corto plazo.

Por encima de 5930, nivel donde se produce el gamma flip, los dealers tienden a comprar en las caídas, actuando como soporte.

En este contexto, la zona de 6000 se ha reafirmado como un soporte técnico clave.

J.J Montoya

McElligott (Nomura): El mercado ha subido con fuerza y muchos inversores no estaban preparados para este rally porque seguían con una visión bajista. Esto los dejó subexpuestos y sin aprovechar la recuperación.

Las empresas, ante la incertidumbre política (como los temas comerciales con Trump), han respondido con recompras masivas de acciones, lo que ha ayudado a sostener el mercado y a reducir la volatilidad.

El mercado ha subido tanto que ahora los dealers (creadores de mercado) están mal posicionados: vendieron muchas calls de índices a inversores que buscaban protegerse ante una subida fuerte.

Eso significa que, si las acciones siguen subiendo, los dealers tendrán que comprar más acciones para cubrirse, lo que a su vez empuja aún más al mercado hacia arriba.

Este efecto se ve en activos como las grandes tecnológicas (Mag7), el Russell 2000 o incluso Bitcoin, donde hay mucha demanda por calls. Todo esto crea un efecto acelerador, alimentando el rally actual.

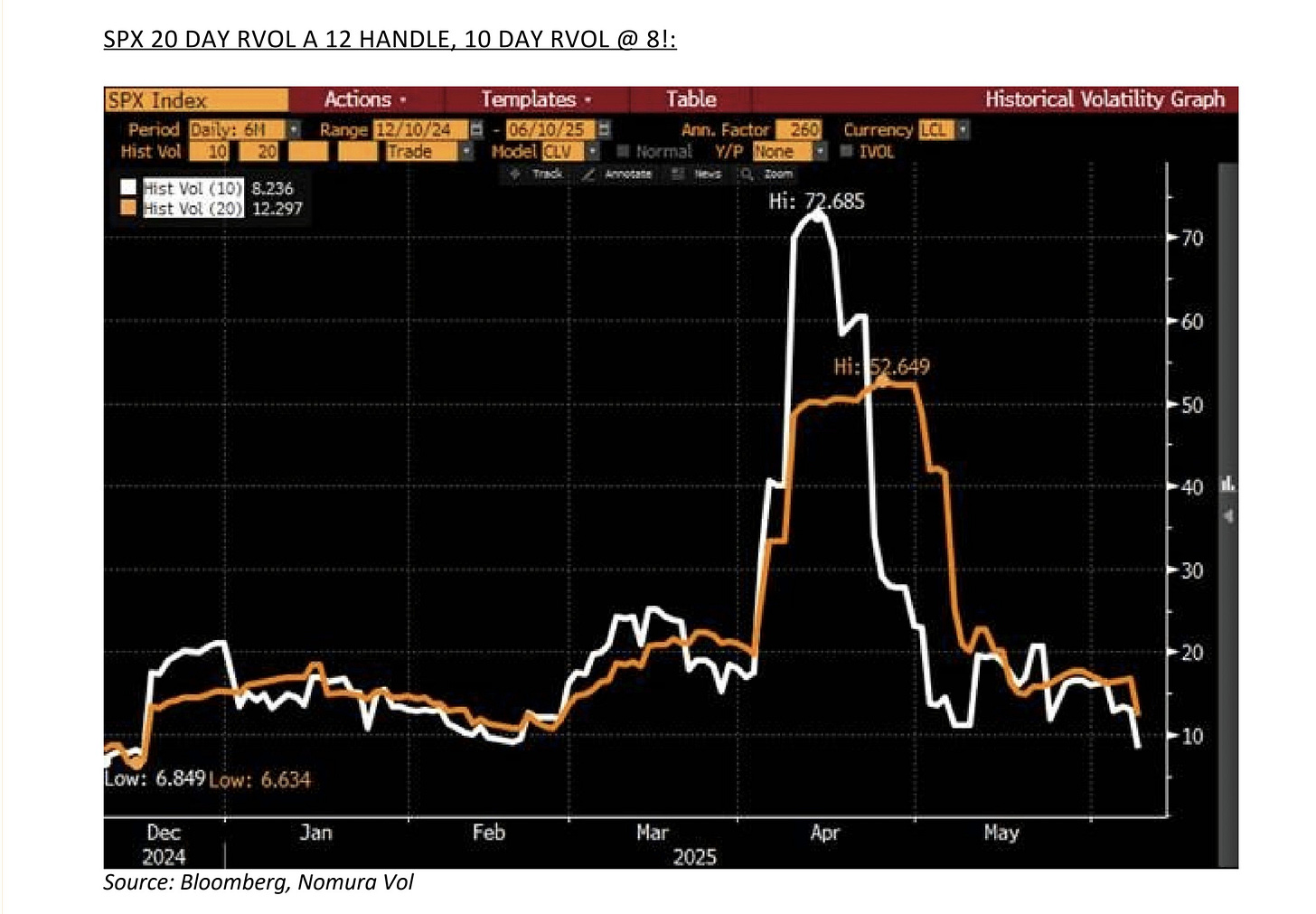

La volatilidad realizada de los últimos 3 meses sigue alta porque todavía se están considerando los días de mucha tensión que hubo en abril. Para que los modelos que ajustan exposición según la volatilidad (Vol Control) empiecen a comprar fuerte, tienen que pasar algunas semanas más y que esos días agitados salgan del promedio.

Si en ese tiempo el mercado se mantiene relativamente tranquilo —con movimientos diarios suaves, de alrededor del 0.50%—, estas estrategias podrían empezar a comprar muchas acciones, con flujos estimados de entre $62 mil millones en un mes y hasta $177 mil millones en dos meses.

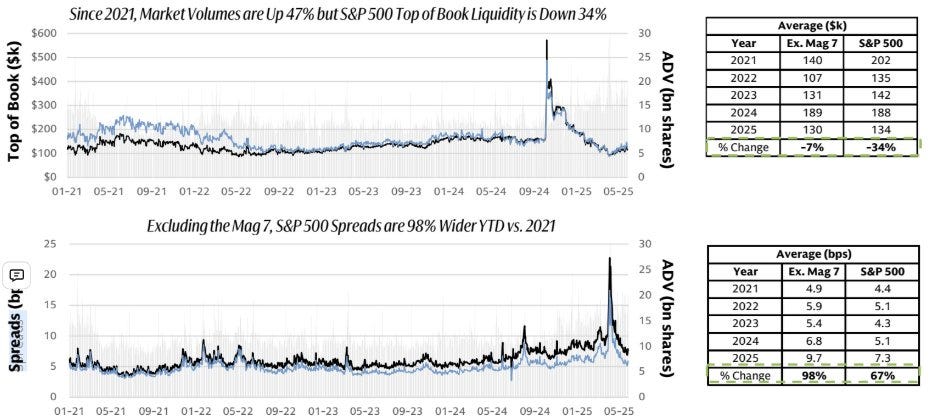

Los mercados… Están cambiando mucho… Aunque los volúmenes del SPX han aumentado (se están haciendo más operaciones en el índice) un 47% con respecto a 2021, la liquidez máxima (cuánta cantidad se puede negociar sin mover demasiado el preci) ha descendido un 34% (-7 % sin Mag 7), lo que ha provocado que los diferenciales (diferencia entre el precio de compra y de venta ha crecido, lo que refleja una menor eficiencia de mercado) sean un 67% más altos y que, sin Mag 7, casi dupliquen los niveles de 2021.

Conclusión: Aunque hay más actividad en el mercado, la calidad de esa actividad ha empeorado. El aumento del volumen no se traduce en mayor liquidez. De hecho, fuera de las grandes tecnológicas, los mercados son más ilíquidos y más caros de operar que en 2021. Esto refleja una concentración del capital y la atención en pocos nombres, mientras el resto del mercado se vuelve más frágil.

Para mañana…

Estados Unidos

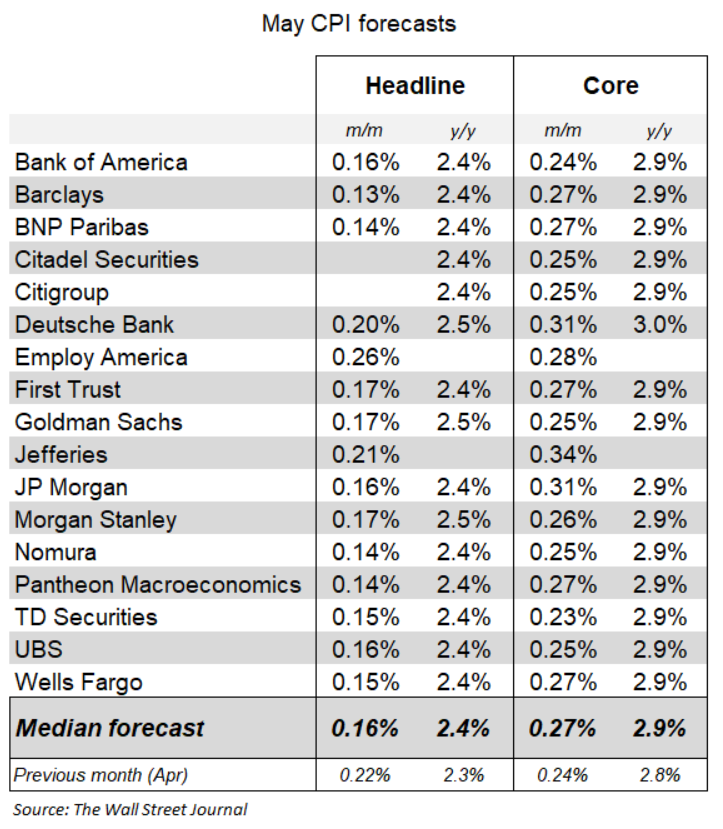

🌶️🌶️🌶️ Inflación (miércoles): Los analistas prevén que el IPC de mayo muestre una inflación general moderada y una inflación subyacente mensual cercana a la mediana de los últimos 12 meses. Prevén un IPC subyacente del +0,27 % mensual (+2,9 % interanual) y una inflación general del +0,16 % (+2,4 % interanual).

Gracias por leer

Diego