Sabías que…

El S&P500 ha cerrado la peor semana desde enero

Bloomberg

De un vistazo…

Wall Street

🔴 S&P500 -0.95%

🔴 Dow Jones -2.27%

🔴 Nasdaq 100 -0.80%

🔴 Russell 2000 -2.87%

Otros activos

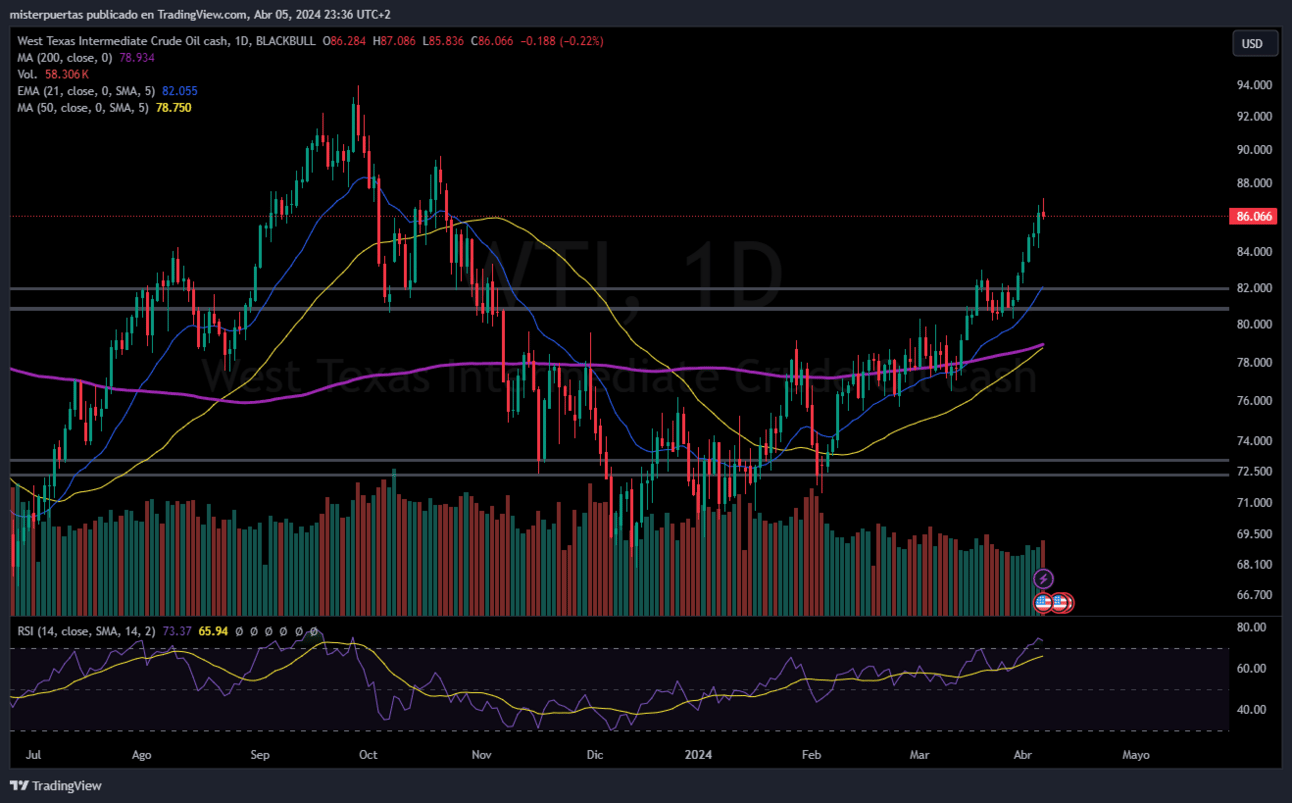

🟢 WTI +4.11%

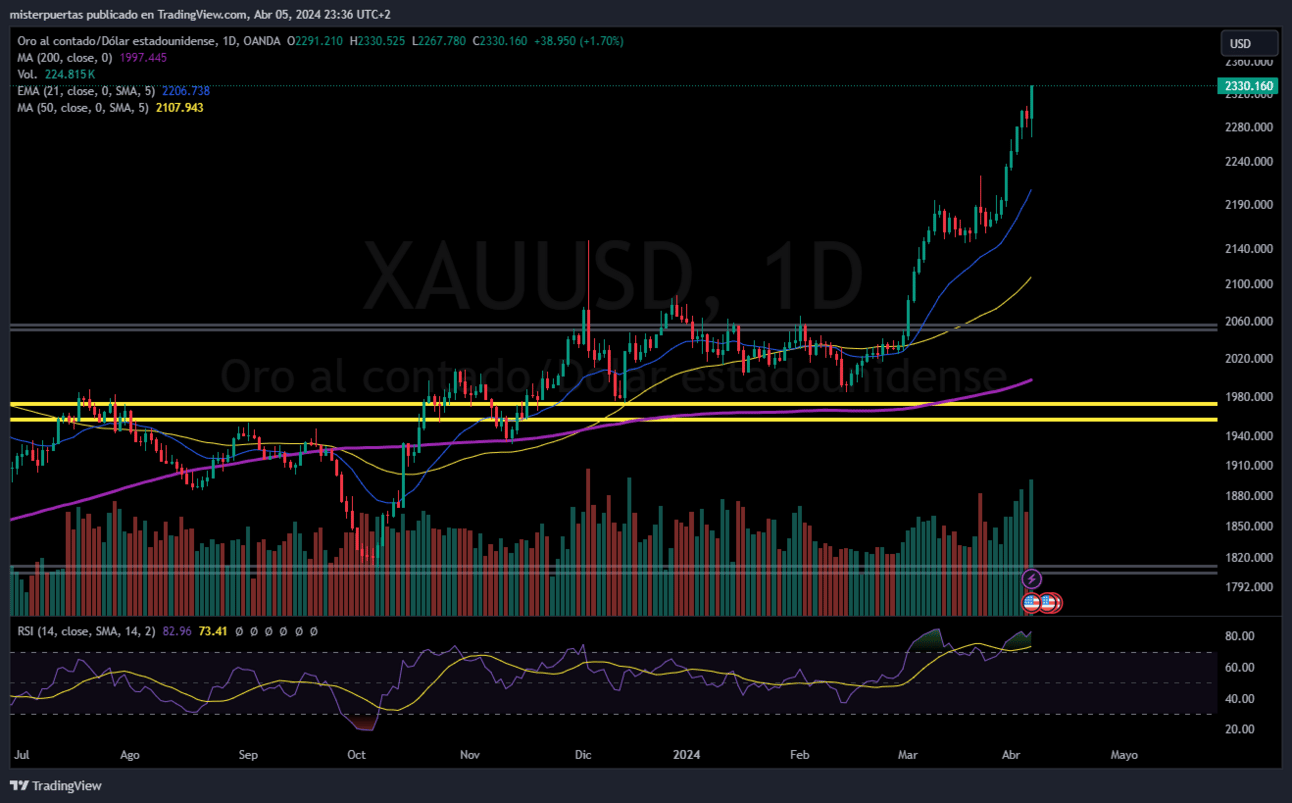

🟢 XAU/USD +4.35%

🔴 BTC/USD -2.72%

Europa

🔴 German DAX -1.72%

🔴 Stoxx 600 -1.19%

🔴 France's CAC -1.76%

🔴 Spain's Ibex -1.43%

Asia

🔴 Nikkei 225 -3.41%

🟢 Hang Seng +1.10%

🔴 Nifty 50 +1.04%

Divisas

🔴 DXY -0.24% ≈ 103.988

🟢 EUR/USD +0.43%

🟢 USD/JPY +0.19%

🟢 GBP/USD +0.12%

En el informe de hoy…

Patrocinador de hoy: Sandhill Report

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

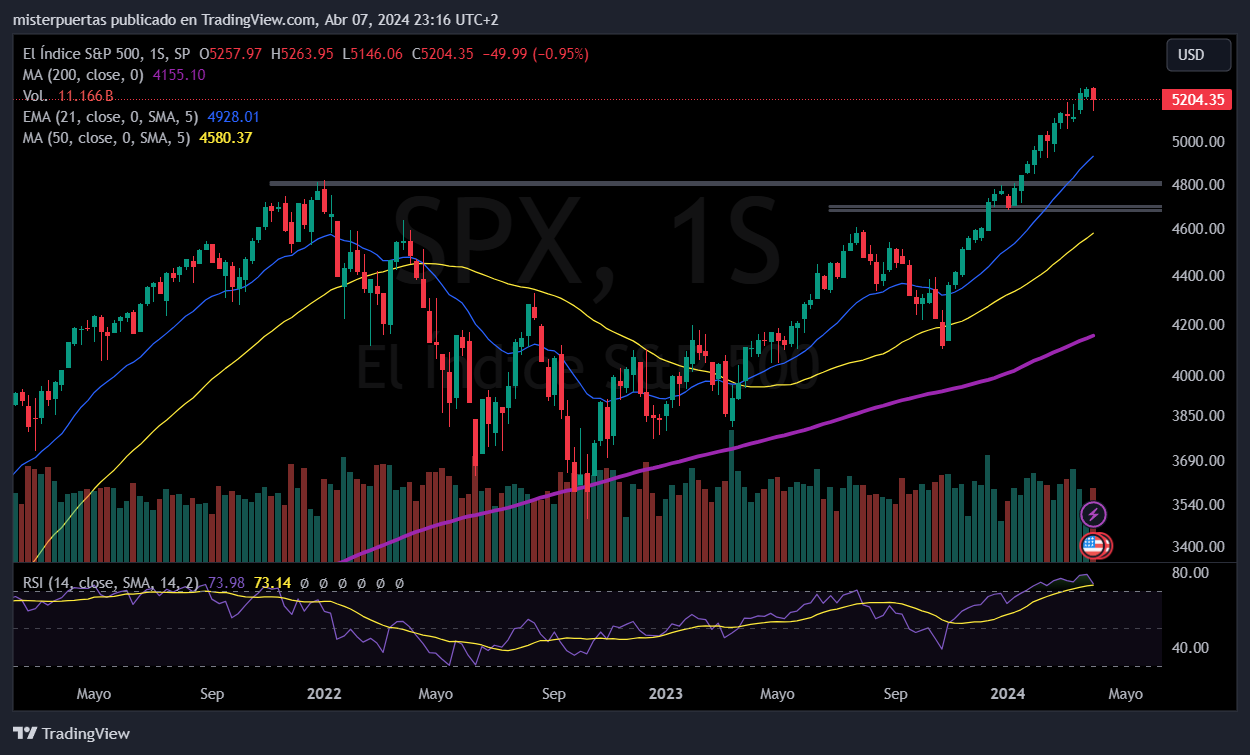

Wall Street cerró una volatil semana lastrado a la baja:

El S&P500 que hasta ahora había subido durante 18 de las últimas 22 semanas (algo no visto desde 1989)...

Y que ha cerrado el primer trimestre del año con las primeras ganancias porcentuales trimestrales consecutivas de dos dígitos para el S&P 500 en 12 años.

Ha sufrido ahora la peor semana desde la primera semana del año... Y aun así, cerrando por encima del nivel de 5200 puntos:

La semana estuvo marcada por el alza del petróleo y el miedo ante posibles conflictos geopolíticos, de ahí que las acciones de energía se dispararon, siendo el único sector positivo en la semana:

ZeroHedge

Los 7 magníficos lograron mantener el tipo, lo que evito males mayores al Nasdaq:

ZeroHedge

META alcanzó nuevos máximos históricos y AMZN nuevos máximos de 52 semanas…

El NASDAQ mantuviera los 18100 puntos:

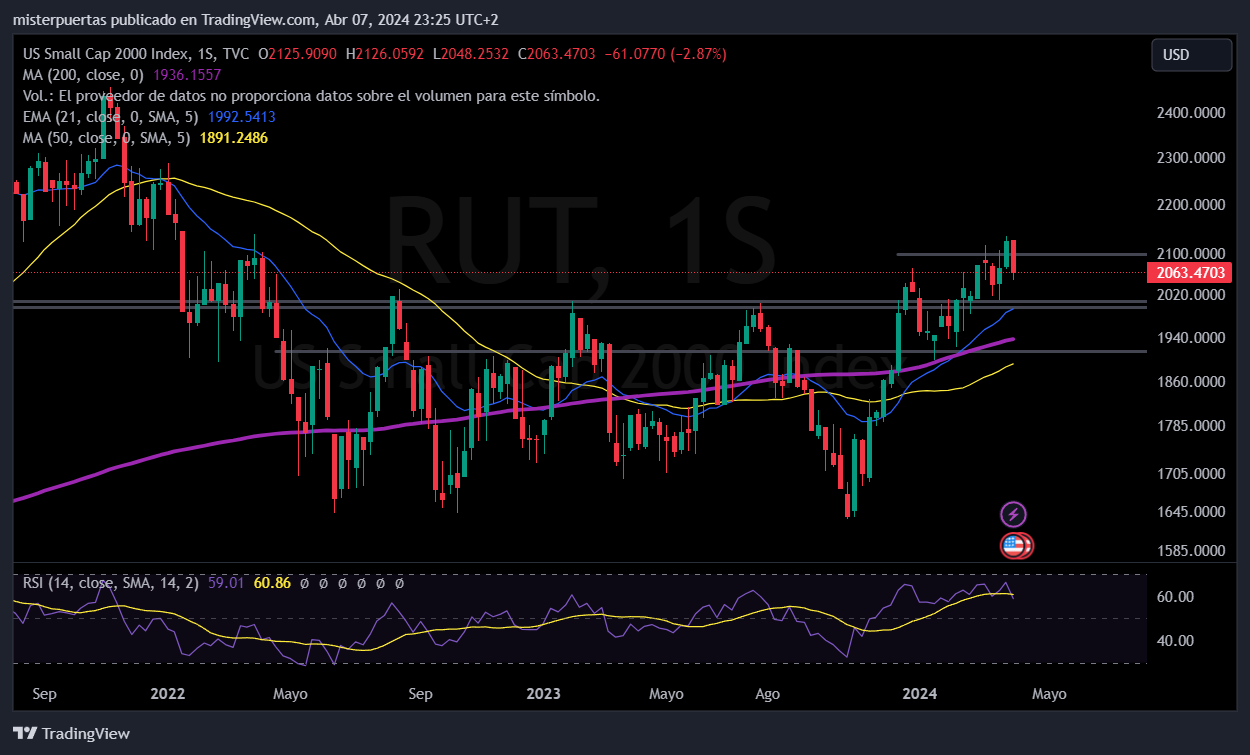

Dentro de la renta varible, donde si hubo mayores problemas fue en las pequeñas compañías, que corrigieron desde máximos de marzo de 2022 que se habían situado:

Esto evidentemente afectó a la amplitud que tanto estaba mejorando últimamente. En este momento el porcentaje de valores del SPX por encima de la media de 50 sesiones se sitúa en el 70%, cuando la semana pasada era más del 80%.

Mientras que el porcentaje por encima de la media de 200 sesiones que la semana pasada era del 83%, ahora es del 76%:

Renta fija

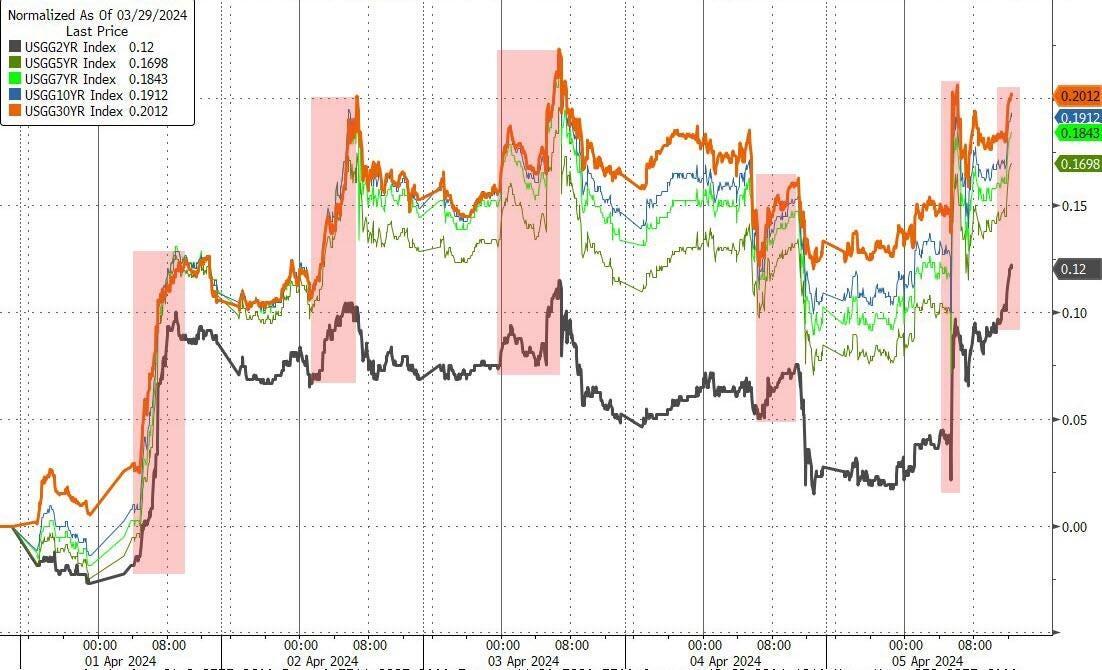

Los rendimientos vieron importantes alzas en la semana, la mayoría a máximos anuales:

ZeroHedge

El rendimiento a 2 años cerró en máximos desde noviembre:

Divisas y materias primas

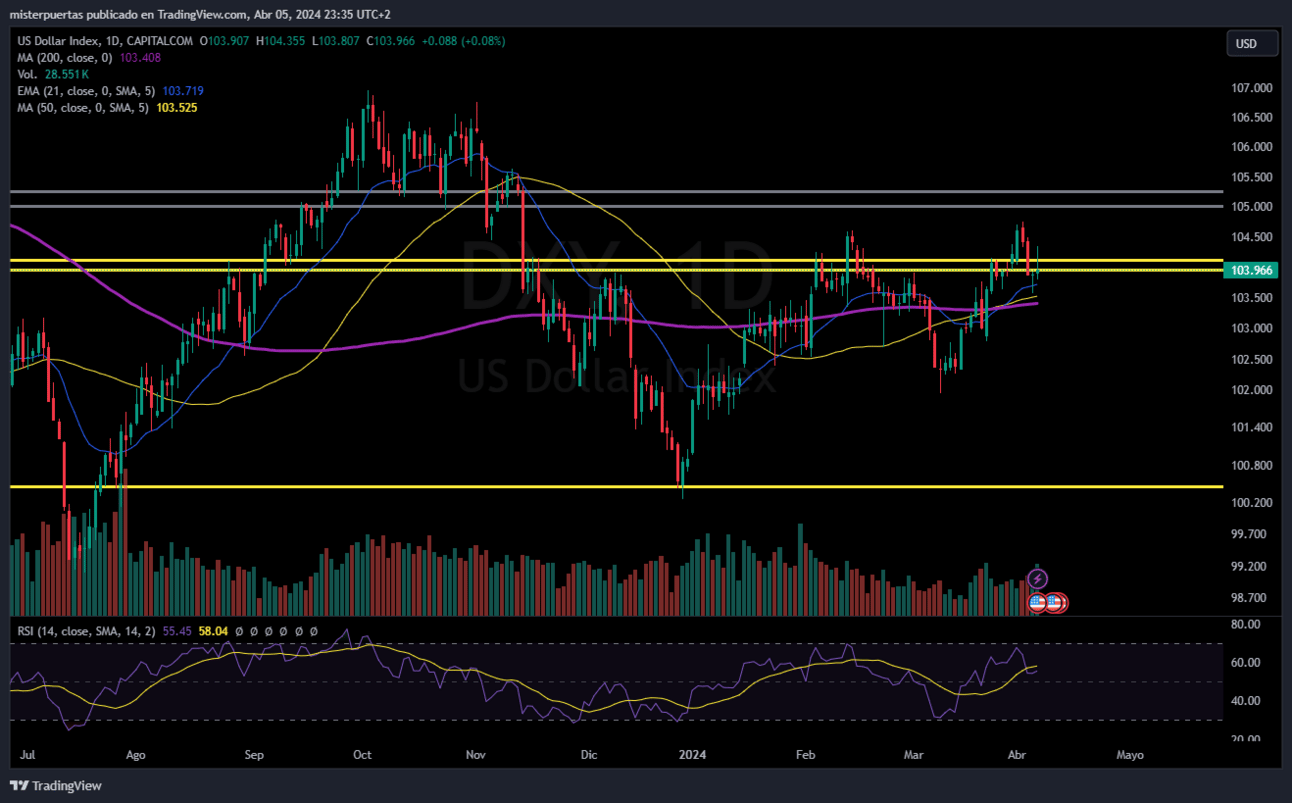

El dólar cerró la semana ligeramente abajo, pese al alza de los rendimientos...

El oro tuvo otra gran semana, alcanzando un nuevo récord por encima de 2.330 dólares. El oro ha subido 9 de los últimos 10 días y 6 de las últimas 7 semanas...

Los precios del petróleo también subieron, con el Brent superando los 90 dólares y el WTI superando los 87,50 dólares esta semana, mientras las tensiones geopolíticas se elevaron...

Bitcoin bajó durante la semana, pero encontró soporte en $65,000 y se recuperó en medio de una reactivación de las entradas netas de ETF...

En la sesión europea…

Resumen de sesión

Una disminución general del mercado arrastró el índice bursátil de referencia de Europa a un mínimo de más de dos semanas el viernes, siguiendo comentarios beligerantes de algunos funcionarios de la Reserva Federal, un aumento de las tensiones en el Medio Oriente y datos de empleo de EE. UU. más calientes de lo esperado.

El STOXX 600 de toda la región cayó un 0.9%, registrando su peor día desde principios de febrero. Durante la semana, el índice cayó un 1.2%, su peor caída semanal desde mediados de enero.

Los sectores de servicios públicos, comercio minorista y telecomunicaciones fueron los más afectados, con caídas entre el 1.6% y el 2.2%.

Los índices de referencia en todas las principales economías europeas como Alemania, Francia, Italia y España cayeron más de un 1% cada uno.

Nuevos datos mostraron una nómina no agrícola de EE. UU. mucho más alta de lo esperado para marzo, lo que podría retrasar los recortes de tasas anticipados de la Reserva Federal este año. Los funcionarios del banco central también adoptaron un tono beligerante antes y después de los datos.

"La fuerza laboral de EE. UU. no debería mover demasiado la aguja para el BCE", dijo Steve Sosnick, estratega jefe de Interactive Brokers.

"En Europa hay algunas tensiones más en muchas de las economías, por lo que la situación allí podría ser un poco más propicia para recortes de tasas".

El optimismo en torno a una reducción de tasas por parte del Banco Central Europeo y la Fed ha sido el principal impulsor de las ganancias en los mercados de valores a nivel mundial desde finales de 2023.

También ejercieron presión sobre los valores el aumento de los rendimientos de los bonos de la zona euro después de los datos de empleo de EE. UU.

Reflejando la ansiedad de los inversores, el índice de volatilidad del euro STOXX alcanzó su nivel más alto desde noviembre de 2023.

Las acciones europeas ya estaban bajo presión desde temprano en la jornada tras comentarios beligerantes de funcionarios de la Fed y un aumento de las tensiones en el Medio Oriente.

En casa, los datos mostraron que las ventas minoristas de la zona euro cayeron un 0.7% en términos anuales, menos de la caída del 1.3% esperada por los economistas encuestados por Reuters.

En la sesión asíatica…

Las acciones asiáticas cayeron en su mayoría, registrando la mayor caída en casi cuatro semanas, impulsadas por la venta de acciones tecnológicas, en medio de preocupaciones sobre la política monetaria de EE. UU. y señales de crecientes riesgos en Medio Oriente. El índice MSCI Asia Pacific cayó hasta un 1.2%, con Toyota, Tokyo Electron y Samsung entre los mayores lastres. La mayoría de los mercados declinaron, liderados por Japón después de que el yen se fortaleciera. Las acciones de energía superaron el rendimiento a medida que el petróleo subió ante las tensiones entre Israel e Irán.

Las acciones de Hong Kong cayeron después de un día festivo, siguiendo las pérdidas en toda la región después de que el jefe de la Fed de Minneapolis, Neel Kashkari, sugiriera la posibilidad de no realizar recortes de tasas este año. Los mercados estuvieron cerrados en China continental y Taiwán.

El Nikkei 225 retrocedió por debajo de los 39,000 puntos con pérdidas intradía de alrededor de 1,000 puntos debido a la fortaleza de la moneda. El KOSPI fue arrastrado hacia abajo con Samsung Electronics presionado después de sus resultados preliminares del primer trimestre, en los que el EPS operativo superó las previsiones pero falló en los ingresos.

El ASX 200 sufrió debido a la debilidad en las acciones tecnológicas y mineras, mientras que los datos mostraron una contracción mensual en las exportaciones australianas.

Eventos relevantes

Crédito estadounidense

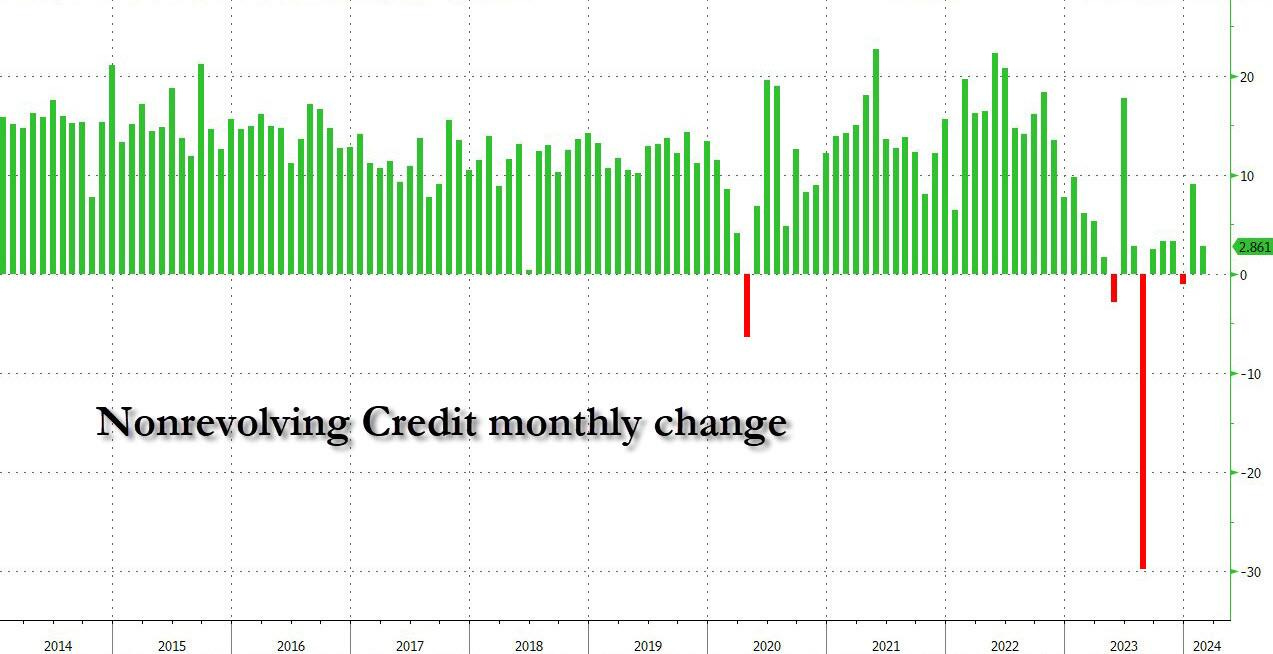

En febrero el crédito al consumo aumentó en 14.125 mil millones de dólares, aproximadamente sin cambios respecto de los 17.684 mil millones de dólares revisados a la baja en enero, impulsado por un poderoso aumento en el crédito rotativo.

El crédito renovable en febrero aumentó en 11.300 millones de dólares, frente a una cifra revisada al alza de 8.600 millones de dólares...

ZeroHedge

Elevando el crédito rotativo total a un récord de 1,339 billones de dólares, lo que, como se muestra en el gráfico a continuación, significa que la línea de tendencia de la era anterior al covid ahora ha sido superada, mientras que la tasa de ahorro está en su punto más bajo de todos los tiempos.

ZeroHedge

Mientras tanto, en el lado del crédito no renovable, aumentó en sólo 2.800 millones de dólares, frente al aumento de 9.100 millones de dólares en enero, y alcanzando un récord de 3,712 billones de dólares después de una caída inesperada de 1.000 millones de dólares. en diciembre.

ZeroHedge

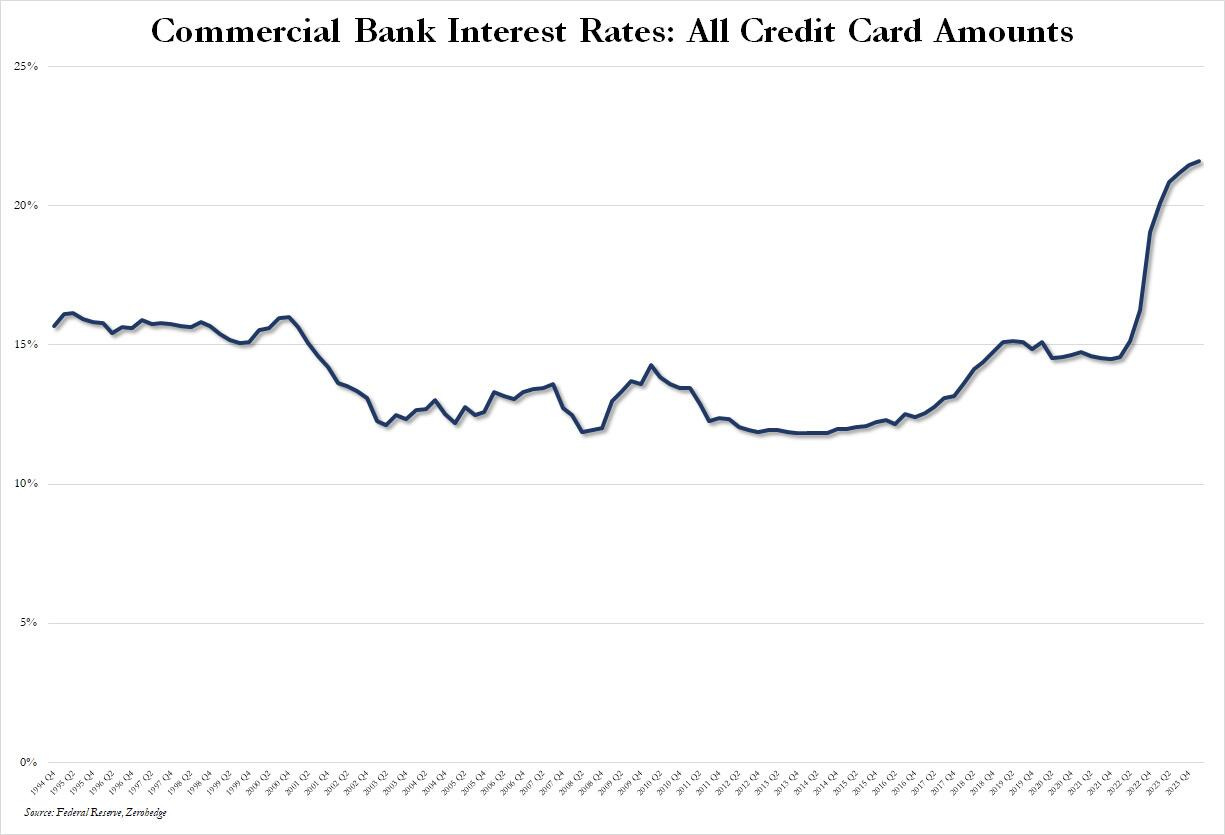

La última aceleración de la deuda de tarjetas de crédito es una sorpresa por varias razones, entre ellas que, según la Reserva Federal, la tasa promedio de todos los bancos comerciales sobre todos los montos de tarjetas de crédito acaba de alcanzar un nuevo récord del 21,59% en el primer trimestre de 2024. , a pesar de la caída de las tasas observada a finales de 2023, lo que es un vívido recordatorio de que, si bien los bancos están felices de aumentar las tasas de las tarjetas de crédito, rara vez, o nunca, las reducen.

ZeroHedge

Balance de la Fed, FMM y depósitos bancarios

Los activos totales de los fondos del mercado monetario aumentaron más de $ 70 mil millones la semana pasada a un nuevo récord por encima de $ 6,11 billones ...

ZeroHedge

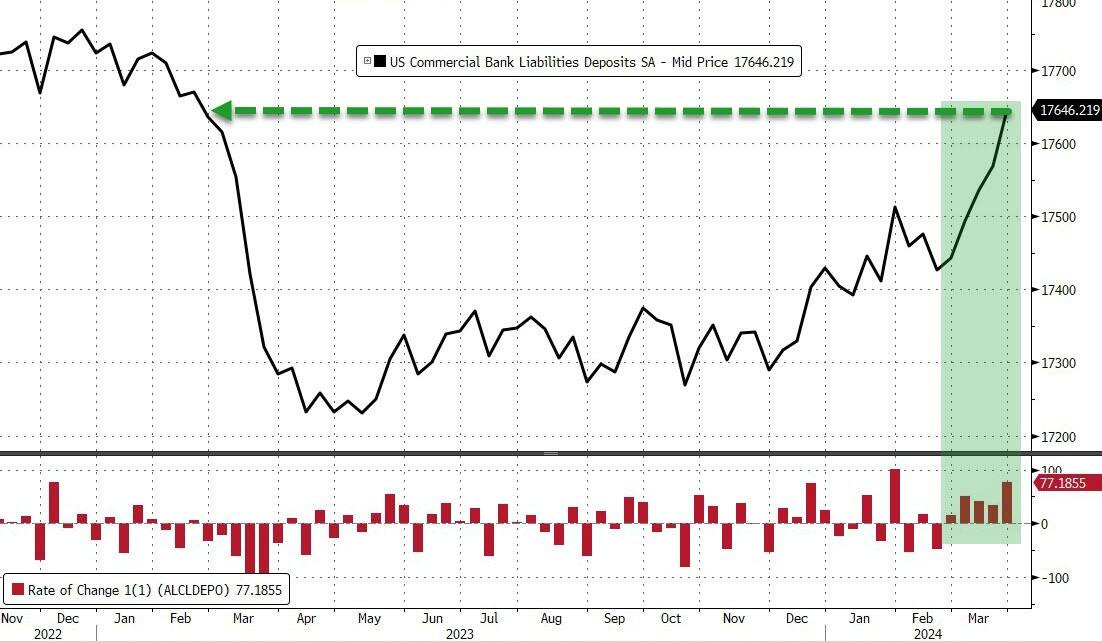

Y, como muestra el gráfico anterior, la tendencia general de los depósitos bancarios ha sido positiva (lenta, pero positiva), regresando lentamente a los niveles anteriores al SVB.

Y hablando de SVB, en las tres semanas desde que se puso fin al servicio de rescate de la Reserva Federal (recuerde que se trata de préstamos a 12 meses), el servicio de préstamos a plazo del Banco se ha reducido en 37.000 millones de dólares, borrando la mayor parte del aumento del fondo impulsado por los arbitrajes. pero aún manteniendo los 130.000 millones de dólares que los bancos están utilizando para llenar los agujeros en sus balances...

ZeroHedge

Los depósitos bancarios totales se dispararon en $ 77 mil millones (el quinto aumento semanal consecutivo en depósitos), volviendo a los niveles anteriores a SVB...

ZeroHedge

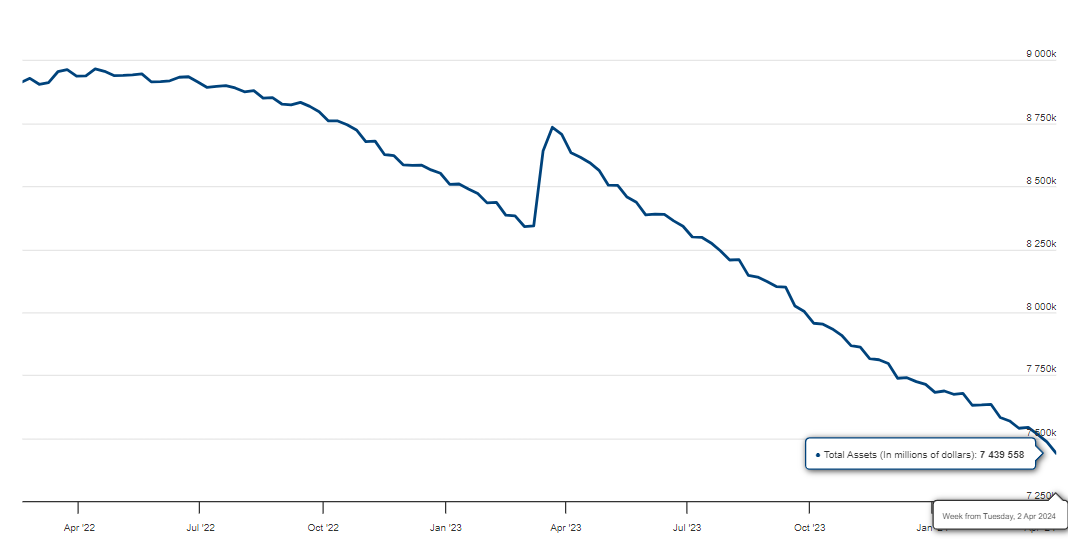

¿De dónde sale el dinero? Pese a la caída del balance de la Fed ya que el QT aun perdura (y lo seguirá haciendo próximamente):

Fed

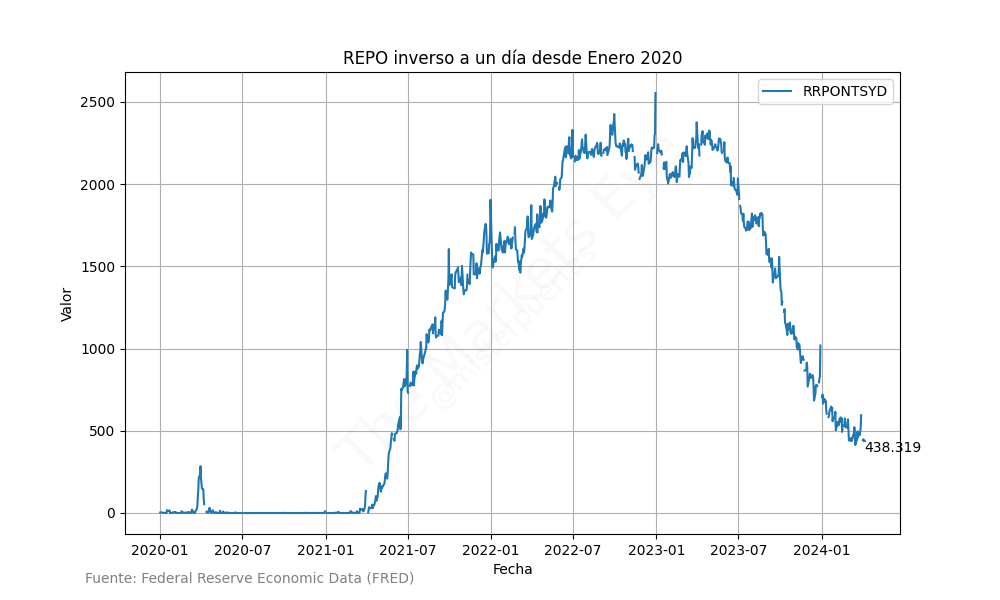

El drenaje REPO continúa:

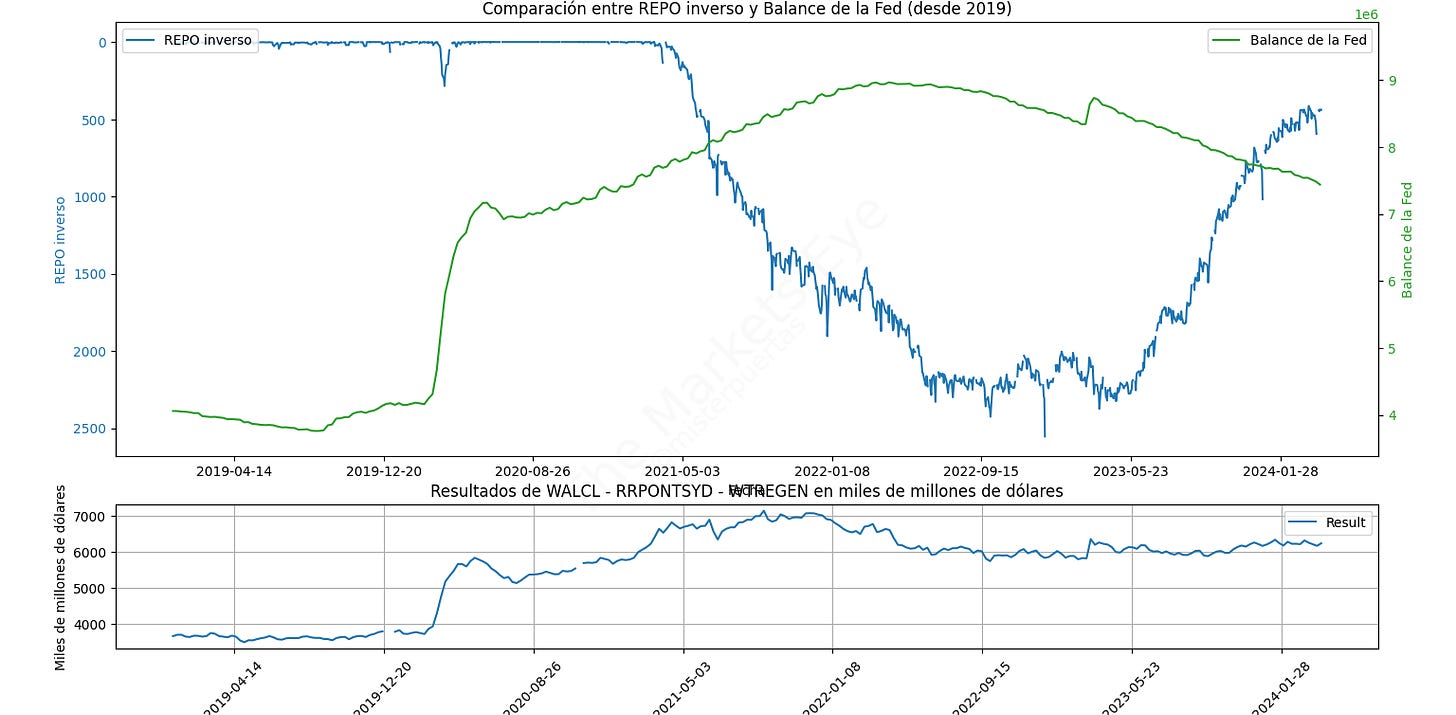

Y por tanto, la liquidez Neta, sigue aumentando:

Clave del día: Morgan Staley y la evolución de la inflación y elecciones

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Japón

🌶️ Confianza del consumidor (martes): Se espera un dato de 40, ligeramente superior al dato de 39 registrado el mes anterior.

🌶️ IPP de marzo (miércoles): Se esperan unos datos de crecimiento intermensual de 0.3%, respecto al 0.2% registrado el mes anterior. Además, se espera que el dato interanual quede en el 0.8%, respecto al 0.6%.

🌶️🌶️🌶️ Comentarios del BOJ (miércoles)

En China

🌶️🌶️ Inflación (jueves): Se espera un dato de 1.2% de crecimiento interanual, superior al 0.7% del mes anterior. Positivo viendo que a excepción del último dato, se venía de 4 meses consecutivos de deflación interanual

En Reino Unido

🌶️🌶️ PIB intermensual (viernes): Se espera un dato de crecimiento intermensual ligero (+0.1%) o casi nulo (0%)

En Eurozona

🌶️ Balance comercial alemán

🌶️🌶️🌶️ Decisión de tipos del BCE (jueves): Se espera que los tipos se mantengan sin cambios en el 4%. Serán importantes los comentarios de Lagarde.

En Estados Unidos

🌶️ Comentarios de Kaskhari de la Fed (lunes)

🌶️🌶️🌶️ Datos de inflación (miércoles): Se espera un dato de crecimiento intermensual del 0.3%, inferior al 0.4% del mes anterior. Se espera que el dato interanual quede en el 3.4%, superior al 3.2% del mes anterior. El dato subyacente se espera en el 3.7%, inferior al 3.8% del mes anterior y con un crecimiento intermensual del 0.3% también.

🌶️🌶️ Minutas de la última reunión del FOMC (miércoles): No se espera nada realmente importante, ya que parece claro que hace falta mayor confianza para que se de la primera bajada.

🌶️🌶️ Datos de inflación al productor (jueves): Se espera un dato de 0.3% de crecimiento intermensual, que deje el dato interanual en el 2.1%-2.3%, aunque con llos últimos aumentos del petróleo, esto puede traer alzas.

🌶️🌶️ Previsión de datos Universidad de Michigan (viernes): Se espera un dato de confianza del consumidor de 79.5 (igual que el mes pasado) y unos datos de inflación de 2.8% a 5 años y 2.8% también a un año, inferior al 2.9% del mes anterior.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.

Este es el de hoy: