In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street débil: SPX -0,19%, NDX -0,18%, Dow -0,80%, Russell -0,10%. Las compras de última hora no pudieron salvar la debilidad de una sesión marcada por el ruido geopolítico, unos datos de IPC en línea y el inicio de la temporada de resultados.

El Dow Jones quedó a la zaga de sus pares en la jornada, mientras que las empresas de pequeña capitalización mostraron un mejor comportamiento relativo.

Pese a todo, los futuros del SPX rozaron los 7.000 puntos antes de la apertura y los niveles clave se mantienen, aunque el VIX haya repuntado hasta 16, de momento en “zona tranquila”.

Los Siete Magníficos tuvieron una sesión débil, salvo GOOG, que subió un 1%. Por sectores, consumo básico y energía lideraron las subidas, junto a la industria de semiconductores.

Los rendimientos de los bonos americanos se mantuvieron sin grandes cambios a lo largo de toda la curva, pese al repunte de los rendimientos japoneses. El dólar estuvo volátil durante el día, pero terminó al alza, volviendo a situarse prácticamente sin cambios en la semana. Punto a vigilar: el USD/JPY alcanza su nivel más alto desde julio de 2024.

El oro marcó un nuevo máximo histórico (por encima de los 4.600 dólares) antes de retroceder ligeramente y cerrar la sesión en rojo. La plata fue aún más espectacular, superando los 89 dólares por primera vez.

Bitcoin repuntó y amaga con romper la barrera de los 95.000 dólares. El crudo siguió un camino similar, con el WTI superando los 61 dólares, su nivel más alto desde octubre y muy por encima de los objetivos de Trump.

El foco…

Recuerde la estacionalidad del VIX:

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

You Can't Automate Good Judgement

AI promises speed and efficiency, but it’s leaving many leaders feeling more overwhelmed than ever.

The real problem isn’t technology.

It’s the pressure to do more with less — without losing what makes your leadership effective.

BELAY created the free resource 5 Traits AI Can’t Replace & Why They Matter More Than Ever to help leaders pinpoint where AI can help and where human judgment is still essential.

At BELAY, we help leaders accomplish more by matching them with top-tier, U.S.-based Executive Assistants who bring the discernment, foresight, and relational intelligence that AI can’t replicate.

That way, you can focus on vision. Not systems.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.19%

🔴 Dow Jones -0.80%

🔴 Nasdaq100 -0.18%

🔴 Russell2000 -0.10%

Otros activos

🟢 WTI +2.25%

🔴 XAU/USD -0.23%

🟢 BTC/USD +3.09%

Europa

🟢 German DAX +0.06%

🔴 Stoxx 600 -0.08%

🔴 France's CAC -0.14%

🟢 Spain's Ibex +0.08%

Asia

🟢 Nikkei 225 +3.10%

🟢 Hang Seng +0.90%

🔴 Nifty 50 -0.22%

Divisas

🔴 DXY +0.29% ≈ 104.903

🔴 EUR/USD -0.19%

🟢 USD/JPY +0.66%

🔴 GBP/USD -0.30%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Las compras de última hora no pudieron salvar la debilidad de una sesión marcada por el ruido geopolítico, unos datos de IPC en línea y el inicio de la temporada de resultados.

El Dow Jones quedó a la zaga de sus pares en la jornada,

mientras que las empresas de pequeña capitalización mostraron un mejor comportamiento relativo.

Pese a todo, los futuros del SPX rozaron los 7.000 puntos antes de la apertura y los niveles clave se mantienen,

aunque el VIX haya repuntado hasta 16, de momento en “zona tranquila”.

Los Siete Magníficos tuvieron una sesión débil, salvo GOOG, que subió un 1%. Por sectores, consumo básico y energía lideraron las subidas, junto a la industria de semiconductores.

Renta fija

Los rendimientos de los bonos americanos se mantuvieron sin grandes cambios a lo largo de toda la curva, pese al repunte de los rendimientos japoneses.

ZeroHedge

Divisas y materias primas

El dólar estuvo volátil durante el día, pero terminó al alza, volviendo a situarse prácticamente sin cambios en la semana.

Punto a vigilar: el USD/JPY alcanza su nivel más alto desde julio de 2024.

El oro marcó un nuevo máximo histórico (por encima de los 4.600 dólares) antes de retroceder ligeramente y cerrar la sesión en rojo.

La plata fue aún más espectacular, superando los 89 dólares por primera vez.

Bitcoin repuntó y amaga con romper la barrera de los 95.000 dólares.

El crudo siguió un camino similar, con el WTI superando los 61 dólares, su nivel más alto desde octubre y muy por encima de los objetivos de Trump.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

AMD (AMD), Intel (INTC): Mejoradas de recomendación en KeyBanc.

Delta Air Lines (DAL): Las guías de BPA para el próximo trimestre y para el ejercicio fiscal quedaron por debajo de las expectativas.

JPMorgan (JPM): La previsión de NII para 2026 impresiona; sin embargo, el BPA y los ingresos del trimestre actual no alcanzaron las estimaciones.

Cardinal Health (CAH): Eleva la guía para el ejercicio fiscal 2026.

BlackRock (BLK): Recorta cientos de puestos de trabajo, reduciendo la plantilla global en torno a un 1%.

Albemarle (ALB): Mejorada a “Comprar” desde “Mantener” en Deutsche Bank.

Alcoa (AA): Rebajada a “Equal Weight” desde “Overweight” en Wells Fargo.

Synopsys (SNPS): Rebajada a “Neutral” desde “Overweight” en Piper Sandler.

La Administración Trump parece haber dado por finalizada su investigación comercial en EE. UU. sobre las importaciones farmacéuticas, según End Point News.

Netflix (NFLX) valora modificar su oferta por Warner Bros. (WBD) para que sea íntegramente en efectivo, según Bloomberg.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el martes, lideradas por los descensos en el sector de la construcción, mientras los inversores evaluaban una serie de resultados empresariales mixtos y un informe de inflación de EE. UU.

El STOXX 600 cerró con una caída del 0,1%, hasta los 610,44 puntos, retrocediendo desde el máximo histórico alcanzado anteriormente durante la sesión.

El sector de la construcción lideró las caídas, con Rockwool desplomándose un 7,7% después de que un informe señalara que Rusia ordenó una administración temporal sobre dos filiales rusas de la compañía danesa de materiales de construcción. Aumentando el tono negativo, Sika informó de una caída del 4,8% en las ventas anuales, lo que provocó un desplome del 10% en las acciones del fabricante suizo de productos químicos para la construcción.

“La clave será lo que las empresas nos digan sobre los beneficios, y la guía para esta temporada de resultados va a ser más importante que las cifras en sí”, afirmó Steve Sosnick, analista jefe de mercado en Interactive Brokers.

Mientras tanto, el DAX alemán cerró ligeramente al alza, en 25.420,66 puntos, encadenando su undécima sesión consecutiva de subidas, la racha más larga desde 2014.

El impulso del DAX vino de una subida del 2% en Airbus, después de que el mayor fabricante de aviones del mundo informara de que sus entregas aumentaron un 4% el año pasado.

A pesar del retroceso del martes, el STOXX 600 ha tenido un sólido inicio de 2026 y ha superado al índice de referencia estadounidense, el S&P 500, en lo que va de mes. Gran parte de estas ganancias ha estado impulsada por las acciones de defensa, en un contexto de crecientes tensiones geopolíticas.

“El sector defensa está bien posicionado, y los valores value superarán a los de crecimiento a medio plazo”, señaló Shaan Raithatha, economista senior del grupo de estrategia de inversión de Vanguard.

Algunos comentarios de acciones

Entre otros movimientos, el desarrollador danés de energía eólica marina Ørsted subió un 5,4%, hasta un máximo de un mes, después de que un juez federal en EE. UU. le permitiera reanudar las obras en un proyecto en Rhode Island, que la administración del presidente Donald Trump había paralizado junto con otros cuatro proyectos el mes pasado.

El consejero delegado de UBS, Sergio Ermotti, que supervisó la adquisición de emergencia de Credit Suisse, tiene previsto dejar el cargo a mediados de 2027, aunque el calendario aún no está cerrado, según dijeron a Reuters dos fuentes conocedoras del asunto. Las acciones se mantuvieron prácticamente planas durante la sesión.

Por su parte, Whitbread, propietaria de Premier Inn, informó de un aumento de las ventas en el tercer trimestre, impulsado por una fuerte demanda y precios sólidos en sus hoteles de Reino Unido y Alemania. Las acciones subieron más de un 7%, hasta un máximo de un mes.

En la sesión asíatica…

Las bolsas de Asia-Pacífico prolongaron las subidas del lunes, con las acciones mayoritariamente en positivo.

El ASX 200 comenzó la sesión con buen tono, +0,4%, y amplió las ganancias, cotizando actualmente justo por debajo de los máximos del día en 8.835 puntos. Con el oro al contado (XAU) cerca de máximos históricos, sectores como metales y minería (+2,0%) se han visto respaldados, prolongando las subidas del lunes.

El Nikkei 225 regresó de su largo fin de semana con un gap alcista, llegando a abrir con subidas de hasta el 3,7% y marcando nuevos máximos históricos. Este movimiento se produce en un contexto de JPY más débil y crecientes especulaciones sobre una posible disolución del Parlamento por parte de la primera ministra Takaichi. Los medios japoneses señalaron que el LDP estaría buscando capitalizar los elevados niveles de aprobación de Takaichi.

El KOSPI abrió la sesión del martes en máximos históricos y se movió cerca de esos niveles, alcanzando un pico en 4.681 puntos antes de recortar ligeramente, aunque se mantiene cómodamente en terreno positivo.

El Hang Seng y el Shanghai Composite abrieron en línea con el sentimiento general del mercado. El primero registró un fuerte avance, apoyado por las subidas de Gigadevice (3986 HK). El segundo es el rezagado entre las bolsas de Asia-Pacífico, con avances moderados de en torno al 0,2%.

Eventos relevantes de la jornada

Comentarios políticos

La administración Trump se acerca a un acuerdo con Taiwán; el pacto comercial reduciría los aranceles e incluiría un compromiso de TSMC (TSM) para construir más plantas de fabricación en Estados Unidos.

Primer ministro de Groenlandia: elegimos Dinamarca frente a Estados Unidos. Groenlandia no quiere ser propiedad ni estar controlada por Estados Unidos, y no queremos formar parte de EE. UU. Quiero reiterar que Groenlandia no está en venta.

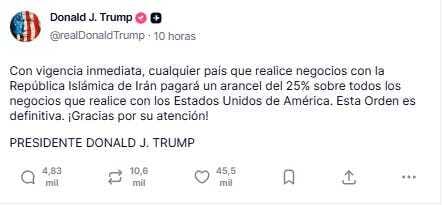

El presidente de Estados Unidos, Trump, ha sido informado sobre una gama de opciones militares y encubiertas contra Irán, según CBS News;.

Bloomberg indica que la acción tiene el potencial de perturbar las principales relaciones comerciales de Estados Unidos en todo el mundo. Los socios de Irán incluyen no sólo a los estados vecinos, sino también a grandes economías como India, Turquía y, especialmente, China.

El arancel adicional del 25% afecta a las exportaciones de Pekín podría alterar la tregua comercial que Trump negoció con el presidente chino, Xi Jinping, a finales del año pasado.

China es el principal comprador mundial de crudo iraní y las refinerías independientes del país aumentaron su consumo de petróleo el mes pasado.

Trump sobre Irán: la ayuda está en camino.

El presidente de Estados Unidos, Donald Trump, afirmó que los estadounidenses deberían considerar evacuar Irán y se negó a explicar una publicación en redes sociales que afirmaba que "la ayuda está en camino" para los manifestantes iraníes. En declaraciones a la prensa durante una visita a Detroit, Trump dijo que no aclararía el comentario. Anteriormente, expresó su apoyo a los manifestantes en Truth Social, instándolos a continuar las manifestaciones y tomar el control de las instituciones estatales.

Aranceles

Se espera que el Tribunal Supremo de EE. UU. emita su fallo sobre los aranceles del presidente Trump tan pronto como mañana.

Actualmente, solo hay un 27% de probabilidad de que el Supremo dictamine que los aranceles de Trump son LEGALES, según Polymarket.

Trump afirma que un fallo que los declare “ilegales” sería “un desastre absoluto”.

¿Por qué sería un desastre? Porque obligaría a Estados Unidos a reembolsar cientos de miles de millones de dólares y podría deshacer billones de dólares en inversiones relacionadas, calificando el resultado de “un completo desastre.

Los aranceles implicados en el caso judicial son aquellos que se impusieron en virtud de la IEEPA (es decir, el presidente invocó una “emergencia nacional” declarada y, a partir de ahí, aplicó aranceles o derechos bajo ese marco legal).

Estos incluyen los llamados “aranceles recíprocos”, además de otros aranceles de emergencia específicos por país (por ejemplo, dirigidos a importaciones procedentes de China, Canadá, México, India o Brasil por motivos no tradicionales de política comercial).

Los aranceles bajo la IEEPA afectados por este fallo judicial representan aproximadamente el 50% de los ingresos arancelarios totales generados desde que Trump llegó al poder.

Por tanto, se trata de una parte significativa del conjunto de aranceles.

El otro 50% aproximado de los aranceles no forma parte de este desafío legal, ya que fueron impuestos bajo otras bases legales distintas.

Tarjetas de crédito

JPMorgan ha inaugurado la temporada de resultados con un trimestre que deja una lectura equilibrada pero menos sólida de lo que el mercado esperaba, especialmente teniendo en cuenta el nivel de valoraciones al que cotiza el sector.

Aunque los ingresos totales y el negocio de mercados mostraron fortaleza, la debilidad inesperada en banca de inversión, en particular en emisiones de deuda, impidió que el conjunto del informe sirviera para marcar un tono claramente positivo para la temporada.

En el frente de riesgo crediticio, el trimestre dejó una señal a vigilar. El banco realizó una dotación de provisiones de 2.100 millones de dólares, el nivel más elevado desde la pandemia, en gran parte asociado al compromiso de compra del negocio de tarjetas de Apple.

Aunque los impagos efectivos se mantuvieron ligeramente por debajo de lo esperado, el coste total de crédito alcanzó los 4.700 millones de dólares, un nivel que el mercado no ignoró, aun cuando la dirección insiste en que la calidad crediticia sigue siendo benigna en el corto plazo.

El CFO de JPMorgan Chase, Jeremy Barnum, afirmó que el banco podría impugnar la orden del presidente Donald Trump de limitar los tipos de las tarjetas de crédito al 10%, señalando que “todo está sobre la mesa”.

Barnum advirtió de que esta directiva podría reducir la disponibilidad de crédito, perjudicando tanto a los consumidores como a la economía. Actualmente, el tipo medio de las tarjetas en EE. UU. es del 19,7%, con tasas más elevadas para prestatarios subprime.

El directivo no confirmó si JPMorgan cumplirá con el plazo del 20 de enero.

El líder republicano del Senado, John Thune, acaba de decir:

Un tope a los tipos de las tarjetas de crédito podría hacer que muchas personas pierdan el acceso al crédito.

IPC estadounidense

Tras los sorprendentes datos de ligero crecimiento de precios al consumo en octubre y noviembre (cierre de Gobierno), los datos de diciembre son más "nomales", pero en línea con lo esperado:

El IPC general subió un 0,31% intermensual (frente al +0,3% intermensual esperado), lo que impulsó los precios un 2,65% interanual (frente al +2,7% interanual esperado).

Por el lado subyacente... Se observó un crecimiento del 0.24% intemensual que deja la tasa interana también en 2.65%, aunque en este caso el redondeo es a la baja (2.6%).

Se trata del nivel más bajo interanual desde marzo de 2021.

Analizando los detallles:

Los costes de vivienda (shelter) subieron un 0,4%, mientras que el índice de alimentos aumentó un 0,7%, con aportaciones equilibradas tanto de alimentos en el hogar como de alimentos fuera del hogar. Los precios de la energía avanzaron un 0,3%.

En contraste, las caídas en los precios de los coches usados y del mobiliario del hogar ayudaron a mantener contenida la inflación subyacente.

Los bienes básicos sufrieron deflación en términos mensuales, mientras que los precios de los servicios se aceleraron un poco.

El IPC SuperCore (servicios excluyendo la vivienda) se desceleró en terminos intearnuales hasta su menor nivel desde septiembre de 2021.

ZeroHedge

El índice de ocio (recreation) subió un 1,2% en diciembre, marcando su mayor aumento mensual desde que se creó en 1993.

Mientras que los servicios de educación experimentaron una deflación notable en términos mensuales.

Pese a las expectativas de un rebote tras posibles errores de medición en oct y nov, el moderado aumento del 0,24% del IPC subyacente parece benigno, lo que abre la puerta a una postura más dovish por parte de la Fed.

Pero no parece ser el dato que mueva la “balanza”.

Trump lo celebró:

Y anunció que pronto comunicará su elección para la Fed… ¡Hagan juego!

Japón

El USD/JPY marcó nuevos máximos desde julio de 2024, ya que mostró inicialmente debilidad tras los comentarios del ministro de Finanzas de Japón, Katayama, afirmando que el secretario del Tesoro de EE. UU., Bessent, comparte la preocupación por la debilidad del yen; la primera ministra Takaichi confirmó su intención de convocar elecciones anticipadas, según Kyodo.

La relación entre el USD/JPY y la renta variable global (especialmente estadounidense) no es directa, pero en los últimos años ha mostrado un vínculo macroeconómico importante:

Cuando el yen se deprecia (USD/JPY sube por encima de 150), los inversores usan el yen como moneda de financiación:

Piden préstamos baratos en yenes (tipos muy bajos en Japón).

Invierten ese dinero en activos con más rentabilidad (acciones, bonos, etc.).

Cuando el yen cae así de rápido, el Ministerio de Finanzas japonés suele intervenir.

Para sostener el yen, debe vender dólares... ¿Y dónde tiene esos dólares?

Japón posee más de 1,1 billones de dólares en bonos del Tesoro estadounidense.

Volvemos a niveles de muy posible intervención. Cómo ya ocurrió en:

Octubre 2022: el yen cae 14% en 3 meses → intervención

Mayo 2024: caída del 8% → intervención

Julio 2024: defensa sostenida del nivel 160

Una caída rápida del USD/JPY suele implicar que el yen se está apreciando. Si el yen sube con fuerza, los inversores que usaban préstamos en yenes para comprar activos deben cerrar posiciones para cubrirse.

Esto provoca ventas simultáneas en renta variable, crédito y materias primas.

En otras palabras, un short squeeze en yenes = venta en activos de riesgo.

Y todo esto ocurre mientras el mercado empieza a desconfiar de los bonos japoneses.

Los rendimientos a 10 años ya superan el 2%, máximos desde 2006.

El mercado no quiere deuda sin intervención del Banco de Japón. El BoJ, que durante décadas compró más de la mitad de la deuda nacional, está intentando reducir su balance. Pero al hacerlo, los inversores exigen primas de riesgo mucho mayores.

Japón está perdiendo el control del extremo largo de la curva. Durante décadas, fue el mayor experimento monetario del mundo. Hoy, el experimento está colapsando.

Situación de mercado

A pesar de los máximos históricos recientes, los traders de SPX siguen relativamente poco cubiertos, mientras que los gestores de activos continúan vendiendo futuros del VIX.

Es una señal que incomoda, especialmente si el mercado empieza a perder niveles clave. La complacencia es elevada y, como suele decirse: “Cúbrete cuando puedes, no cuando tienes que hacerlo”.

Hoy tras lso datso de IPC los futuros rozaron los 7.000 puntos que era el nivel tope:

Por abajo los niveles están en los 6.900 puntos:

J.J Montoya

El primer nivel de venta d elos CTA está en los 6853

Recuerde la estacionalidad del VIX:

Para mañana…

Estados Unidos

🌶️🌶️ Inflación al productor de octubre y noviembre (miércoles): Se espera un dato de 0.2% para noviembre y 0.3% en octubre.

🌶️🌶️ Ventas minoristas de noviembre (miércoles): Se espera un dato de 0.3% de crecimiento intermenusal.

🌶️🌶️ Viviendas iniciadas (miércoles): Se espera un dato de 4.06M en diciembre, un aumento del 0.1% respecto al mes pasado.

Earnings

Gracias por leer

Diego