Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto, aunque con gran debilidad concentrada: SPX -0,51%, NDX -1,75%, Dow +0,53%, Russell -0,90%. Las acciones estadounidenses volvieron a cotizar a la baja el miércoles, lideradas por el sector tecnológico, esta vez con los semiconductores como grandes perdedores tras los resultados y la caída de AMD.

Software vs. Semis intenta estabilizarse después de una racha difícil de dos días, aunque nuevamente, bajo el capó, la pierna de software está más baja por séptima sesión consecutiva, mientras que Semis está más bajo por tercera vez en cuatro días, ya que AMD (-16%) pesa ampliamente, en su peor sesión en 8 años.

La amplitud del SPX fue positiva, pero la debilidad fue tan grande en las tecnológicas que tumbó al índice. Las Mag7 tuvieron un rendimiento muy inferior al S&P 493 hoy. El Dow Jones tuvo un rendimiento superior (impulsado por el sector salud), mientras que el Nasdaq y las empresas de pequeña capitalización sufrieron un duro golpe. Nasdaq (100DMA) y S&P 500 (50DMA) rompieron niveles clave de soporte técnico.

Sí, el SPX está por debajo de los 6.900 puntos y ese nivel de presión vendedora de los CTA se ha perdido. En medio del caos en el mercado de acciones, los bonos se comportaron muy bien, con los de corto plazo superando en rendimiento (2 años -1 punto básico, 30 años +2 puntos básicos). El dólar estuvo entre las pocas cosas que subieron hoy después de que el secretario del Tesoro, Scott Bessent, fortaleciera al billete verde diciendo: "siempre apoyamos una política de dólar fuerte".

El índice del dólar de Bloomberg básicamente revirtió la debilidad de ayer y volvió a situarse sin cambios en la semana. Desde la perspectiva de las tasas, Brendan Fagan de Bloomberg cree que el dólar todavía parece estar infravalorado en relación con las expectativas de tasas terminales. El oro recuperó 5000 dólares, pero no pudo mantener el valor, aun con una elevada volatilidad.

Mientras que la plata ganaba un 2%, Bitcoin perdió más de un 3% en una nueva liquidación. Los precios del crudo subieron temprano después de una extracción de crudo menor a la esperada y reavivaron las tensiones con Irán cuando se cancelaron las conversaciones nucleares el viernes, pero luego, más tarde, la Casa Blanca anunció que estaban de vuelta y el petróleo revirtió.

El foco…

Google Cloud experimentó un aumento continuo en la demanda de los clientes, ya que los ingresos crecieron un 48% hasta alcanzar los $17,700 millones.

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

What investment is rudimentary for billionaires but ‘revolutionary’ for 70,571+ investors entering 2026?

Imagine this. You open your phone to an alert. It says, “you spent $236,000,000 more this month than you did last month.”

If you were the top bidder at Sotheby’s fall auctions, it could be reality.

Sounds crazy, right? But when the ultra-wealthy spend staggering amounts on blue-chip art, it’s not just for decoration.

The scarcity of these treasured artworks has helped drive their prices, in exceptional cases, to thin-air heights, without moving in lockstep with other asset classes.

The contemporary and post war segments have even outpaced the S&P 500 overall since 1995.*

Now, over 70,000 people have invested $1.2 billion+ across 500 iconic artworks featuring Banksy, Basquiat, Picasso, and more.

How? You don’t need Medici money to invest in multimillion dollar artworks with Masterworks.

Thousands of members have gotten annualized net returns like 14.6%, 17.6%, and 17.8% from 26 sales to date.

*Based on Masterworks data. Past performance is not indicative of future returns. Important Reg A disclosures: masterworks.com/cd

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.51%

🟢 Dow Jones +0.53%

🔴 Nasdaq100 -1.77%

🔴 Russell2000 -0.90%

Otros activos

🟢 WTI +0.90%

🟢 XAU/USD +0.36%

🔴 BTC/USD -3.82%

Europa

🔴 German DAX -0.72%

🟢 Stoxx 600 +0.03%

🟢 France's CAC +1.01%

🔴 Spain's Ibex -0.09%

Asia

🔴 Nikkei 225 -0.78%

🟢 Hang Seng +0.05%

🟢 Nifty 50 +0.19%

Divisas

🟢 DXY +0.28% ≈ 97.642

🔴 EUR/USD -0.08%

🟢 USD/JPY +0.70%

🔴 GBP/USD -0.32%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Las acciones estadounidenses volvieron a cotizar a la baja el miércoles, lideradas por el sector tecnológico, esta vez con los semiconductores como grandes perdedores tras los resultados y la caída de AMD.

Software vs. Semis intenta estabilizarse después de una racha difícil de dos días, aunque nuevamente, bajo el capó, la pierna de software está más baja por séptima sesión consecutiva, mientras que Semis está más bajo por tercera vez en cuatro días, ya que AMD (-16%) pesa ampliamente, en su peor sesión en 8 años.

US Software acaba de publicar su peor desempeño relativo en 25 años (quedándose casi 30 puntos porcentuales por detrás del S&P 500 en seis meses, un movimiento bajista de 3 sigma para un sector que usualmente se capitaliza silenciosamente en segundo plano)...

La amplitud del SPX fue positiva, pero la debilidad fue tan grande en las tecnológicas que tumbó al índice. Las Mag7 tuvieron un rendimiento muy inferior al S&P 493 hoy.

Zerohedge

El Dow Jones tuvo un rendimiento superior (impulsado por el sector salud),

mientras que el Nasdaq y las empresas de pequeña capitalización sufrieron un duro golpe.

Nasdaq (100DMA) y S&P 500 (50DMA) rompieron niveles clave de soporte técnico.

Sí, el SPX está por debajo de los 6900 puntos y ese nivel de presión vendedora de los CTA se ha perdido.

Renta fija

En medio del caos en el mercado de acciones, los bonos se comportaron muy bien, con los de corto plazo superando en rendimiento (2 años -1 punto básico, 30 años +2 puntos básicos).

ZeroHedge

Divisas y materias primas

El dólar estuvo entre las pocas cosas que subieron hoy después de que el secretario del Tesoro, Scott Bessent, fortaleciera al billete verde diciendo: "siempre apoyamos una política de dólar fuerte".

El índice del dólar de Bloomberg básicamente revirtió la debilidad de ayer y volvió a situarse sin cambios en la semana.

Desde la perspectiva de las tasas, Brendan Fagan de Bloomberg cree que el dólar todavía parece estar infravalorado en relación con las expectativas de tasas terminales.

El oro recuperó 5.000 dólares, pero no pudo mantener el valor, aun con una elevada volatilidad.

Mientras que la plata ganaba un 2%,

Bitcoin perdió más de un 3% en una nueva liquidación.

Los precios del crudo subieron temprano después de una extracción de crudo menor a la esperada y reavivaron las tensiones con Irán cuando se cancelaron las conversaciones nucleares el viernes, pero luego, más tarde, la Casa Blanca anunció que estaban de vuelta y el petróleo revirtió.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

AMD (AMD): Informe sólido; sin embargo, los inversores se centraron en las perspectivas del próximo trimestre, que superaron las previsiones pero no cumplieron con las altas expectativas en medio de la aceleración del gasto relacionado con la IA.

NVIDIA (NVDA): Las ventas planificadas de chips de IA H200 a China permanecen estancadas a la espera de una revisión de seguridad nacional de EE. UU.

Silicon Laboratories (SLAB) será adquirida por Texas Instruments (TXN) por 231 USD/acción o 7.500 millones de USD.

Enphase Energy (ENPH): Los ingresos y beneficios superaron las expectativas con unas perspectivas sólidas.

Super Micro Computer (SMCI): El BPA y los beneficios superaron lo esperado y se elevó la guía de ingresos anuales.

Eli Lilly (LLY): Superó las previsiones de ingresos y beneficios junto con una sólida visión para el año fiscal.

Take-Two Interactive (TTWO): Las reservas del trimestre superaron las expectativas y emitieron una guía más fuerte de lo previsto.

GE Healthcare (GEHC): El BPA y los ingresos superaron las previsiones con una sólida guía para el año fiscal.

Corteva (CTVA): Los ingresos del cuarto trimestre no alcanzaron las estimaciones debido a cambios estacionales que trasladaron las entregas al primer trimestre.

Mondelez (MDLZ): Guía cautelosa para el año fiscal y vientos en contra continuos por los costes del cacao.

Chipotle Mexican Grill (CMG): Perspectiva de ventas comparables para el año fiscal 2026 floja.

Cencora (COR): Débil dato de ingresos.

Uber (UBER): La guía para el próximo trimestre decepcionó; sin embargo, JPM cree que el retroceso fue excesivo, señalando que el incumplimiento del BPA se vio lastrado por inversiones en capital.

Wolfpack corto en IonQ (IONQ).

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron en un máximo histórico el miércoles, aunque las ganancias fueron modestas, ya que el repunte del sector de telecomunicaciones y la fortaleza de los valores de consumo compensaron la debilidad de las empresas de software y la liquidación provocada por las decepcionantes perspectivas de la empresa sanitaria Novo Nordisk.

El índice paneuropeo STOXX 600 terminó con una subida del 0,03%, situándose en 618,12 puntos, consolidando el cierre récord de la sesión anterior mientras los mercados europeos se recuperaban de las pérdidas iniciales.

El subíndice de telecomunicaciones subió un 3,6%, alcanzando su nivel más alto en ocho años. Por su parte, el subíndice químico ganó un 4,8%, encaminándose a su mayor subida diaria desde marzo de 2022.

Las acciones de GSK ganaron un 6,9%, alcanzando un máximo de 25 años después de que el nuevo director ejecutivo, Luke Miels, afirmara que la farmacéutica británica buscará elevar el crecimiento de las ventas y acelerar el trabajo en nuevos medicamentos. "Los números son lo suficientemente sólidos, incluso si las ganancias estuvieron un poco por debajo de las expectativas", comentó Dan Coatsworth, jefe de mercados de AJ Bell.

Sin embargo, el subíndice de salud bajó un 0,3% debido al peso de las acciones de Novo Nordisk. La farmacéutica danesa se desplomó un 17,2%, perdiendo unos 50.000 millones de dólares de capitalización de mercado tras advertir que sus ventas y beneficios caerán en 2026. En consecuencia, el índice bursátil de Dinamarca cayó un 6,7%, marcando su mayor caída en un solo día desde julio de 2025.

Los inversores también evaluaron las posibles repercusiones del lanzamiento de complementos para Claude Cowork por parte del desarrollador de IA Anthropic, que según los analistas podrían trastocar el negocio del software a nivel mundial. Los sectores de tecnología y medios cayeron un 2,5% y un 0,7%, respectivamente. "Ben Barringer, de Quilter Cheviot, señaló que existe mucha incertidumbre sobre lo que pueden hacer los agentes de IA, lo que lleva a los inversores a evitar el mercado de software.

Algunos comentarios de acciones

El subíndice de bancos cayó un 1,2%. UBS informó de salidas de capital en su negocio de gestión de patrimonio en EE. UU. y sus acciones cayeron un 6,3%.

Santander, el mayor prestamista de Europa, bajó un 3,5% tras anunciar la compra del prestamista regional estadounidense Webster Financial por 12.200 millones de dólares.

Las acciones de Beazley subieron un 6,9% hasta un máximo histórico, tras aceptar los términos de una propuesta de adquisición mejorada de 8.000 millones de libras por parte de la firma suiza Zurich Insurance.

Las acciones de Zurich también subieron un 3,5%.

En la sesión asíatica…

Las acciones de APAC cerraron finalmente con signo mixto, mientras la región ignoraba parcialmente el relevo pesimista de Wall Street, donde el sentimiento se vio empañado por las renovadas ventas en el sector tecnológico; por su parte, los participantes en la región también analizaron los últimos datos del PMI chino y el fin del cierre parcial del gobierno de EE. UU.

El ASX 200 subió impulsado por el rendimiento superior de las mineras, gracias a que los precios de los metales continuaron su recuperación, aunque las ganancias del índice se vieron limitadas por las fuertes pérdidas en el sector tecnológico.

El Nikkei 225 se desplomó en la apertura, pero logró alejarse de sus mínimos, mientras el apetito por el riesgo se veía presionado tras los resultados recientes, incluyendo los decepcionantes datos de Nintendo, cuyas acciones sufrieron una caída porcentual de dos dígitos.

El Hang Seng y el Shanghai Comp mostraron una acción de precios bidireccional mientras los participantes asimilaban los datos del PMI de servicios de RatingDog en China, mejores de lo esperado, y después de que el PBoC drenara liquidez. Al mismo tiempo, se informó que las ventas de chips de IA de NVIDIA a China están paralizadas por una revisión de seguridad de EE. UU. y que, mientras tanto, los clientes chinos no están realizando pedidos de chips H200 a la compañía.

Eventos relevantes de la jornada

Comentarios Políticos

La Cámara de Representantes de EE. UU. votó (217-214) a favor de aprobar el paquete de gasto de 1,2 billones de dólares para financiar al Gobierno, que fue enviado al presidente Trump, quien posteriormente firmó la ley, poniendo fin al cierre parcial del Gobierno, tal y como se esperaba.

China:

Las ventas de chips de IA de NVIDIA (NVDA) a China estarían bloqueadas por una revisión de seguridad de EE. UU., mientras que, en paralelo, los clientes chinos no están realizando pedidos del chip H200.

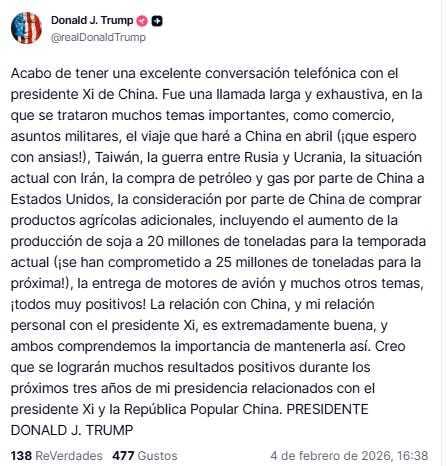

Donald Trump: «Creo que habrá muchos resultados positivos en los próximos tres años de mi presidencia relacionados con el presidente Xi Jinping».

Xi Jinping a Donald Trump, según los medios estatales chinos: Está dispuesto a hacer más cosas positivas y de gran alcance para las relaciones entre EE. UU. y China, según medios estatales chinos.

Seberían reforzar la comunicación.Deberían gestionar adecuadamente sus diferencias.

Irán:

El presidente Trump afirmó que siguen negociando con Irán y que habrá más de una reunión con el país; por su parte, el Ejército estadounidense derribó un dron iraní de vigilancia que se aproximó a un portaaviones de la Marina de EE. UU. en el mar Arábigo.

Las conversaciones nucleares fueron canceladas el viernes debido a la negativa de Irán a abordar cuestiones no nucleares, según un reportero de Axios.

La Casa Blanca anunció que estaban de vuelta más tarde

Europa:

Un legislador de la UE afirma que el Parlamento Europeo ha acordado reanudar los trabajos para implementar el acuerdo comercial con Estados Unidos.

Rusia:

Ministerio de Exteriores de Rusia sobre las compras de petróleo ruso por parte de India:

“No tenemos motivos para creer que nuestros amigos indios hayan reconsiderado su postura.”La primera jornada de las conversaciones entre Ucrania y Rusia, mediadas por Estados Unidos, en Abu Dabi ha concluido, según una fuente de Reuters.

Se espera que las conversaciones Ucrania-Rusia en Abu Dabi continúen el jueves.

Eurozona y UK

PMI Servicios

El PMI de Servicios de la Eurozona se queda en 51,6 (est. 51,9; prev. 51,9).

La expansión del sector servicios está relativamente bien distribuida geográficamente. En Alemania, Italia y España se ha registrado crecimiento todos los meses desde septiembre, con Francia como excepción. Allí, la compleja situación política parece estar afectando a la actividad empresarial, lo que también se reflejó en una fuerte caída de la actividad en enero:

En Alemania: 52,4 (est. 53,3; prev. 53,3)

En Francia: 48,4 (est. 47,9; prev. 47,9)

En Italia: 52,9 (est 51,4)

En España: 53,5 (est. 56,8; prev. 57,1)

Otro factor negativo es que el crecimiento se ha desacelerado de forma significativa en España y algo en Alemania, mientras que Italia ha registrado una ligera aceleración. En conjunto, y como nota positiva, los proveedores de servicios se muestran tan confiados como a mediados de 2024 en que ampliarán su actividad durante los próximos doce meses.

Dicen desde S&P Global sobre el PMI: »El Banco Central Europeo no está actualmente especialmente preocupado por la inflación, ya que el objetivo del 2% parece haberse alcanzado. No obstante, conviene vigilar de cerca la inflación de los servicios, ya que sigue siendo bastante persistente y, si los precios de la energía vuelven a subir —como está ocurriendo actualmente debido al frío—, la calma podría romperse rápidamente. En este sentido, los miembros del BCE estarán algo preocupados por el repunte significativo de la inflación de costes en el sector servicios y por el aumento visible de la inflación de los precios de venta señalado por el PMI. En su reunión del 5 de febrero, en la que se espera que los tipos de interés clave permanezcan sin cambios, el BCE podría hacer referencia a este punto.»

El PMI de Servicios del Reino Unido de S&P Global subió hasta 54,0 en enero, desde 51,4 en diciembre, por debajo de la estimación preliminar de 54,3, pero aun así en su nivel más alto desde agosto de 2025.

Los nuevos pedidos crecieron a un ritmo sólido y alcanzaron un máximo de tres meses, apoyados por un mayor gasto de los clientes, presupuestos de marketing digital y inversión en nuevas tecnologías, mientras que la debilidad del consumo de los hogares y la escasa actividad en construcción lastraron a algunos sectores.

Inflación Eurozona

La inflación anual de la zona euro se moderó hasta el 1,7% interanual en enero de 2026, frente al 2,0% de diciembre, en línea con las expectativas del mercado y en su nivel más bajo desde septiembre de 2024. El descenso coincidió con una fuerte apreciación del euro, que a cierre de mes superó los 1,20 dólares, máximo de más de cuatro años.

La inflación de servicios se desaceleró hasta un mínimo de cuatro meses del 3,2%, mientras que los precios de la energía profundizaron su caída, con un descenso del 4,1% frente al -1,9% de diciembre. En contraste, repuntó la inflación de alimentos no elaborados (4,4% vs. 3,5%) y de bienes industriales no energéticos (0,4% vs. 0,3%), mientras que los precios de alimentos elaborados, alcohol y tabaco se mantuvieron sin cambios en el 2,1%.

La inflación subyacente, que excluye energía, alimentos, alcohol y tabaco, bajó al 2,2%, su nivel más bajo desde octubre de 2021 y ligeramente por debajo del 2,3% esperado.

EEUU

Empleo

Las empresas privadas de EE. UU. añadieron 22.000 empleos en enero de 2026, tras una subida revisada a la baja de 37.000 en diciembre, y muy por debajo de las previsiones de +48.000. Fue un mes débil para la contratación, con el sector sanitario como principal soporte, al crear 74.000 puestos.

Por sectores, las actividades financieras sumaron 14.000 empleos, la construcción 9.000, y tanto comercio, transporte y utilities como ocio y hostelería aportaron 4.000 cada uno. En contraste, los servicios profesionales y empresariales destruyeron 57.000 empleos, mientras que la industria manufacturera perdió 8.000, encadenando caídas de empleo todos los meses desde marzo de 2024.

Por tamaño de empresa, las compañías con 50 a 249 empleados crearon 37.000 puestos, las pequeñas empresas se mantuvieron planas, y las grandes redujeron empleo en 18.000. Según Nela Richardson, economista jefe de ADP, la creación de empleo dio un paso atrás en 2025, con 398.000 nuevos puestos frente a 771.000 en 2024. Aunque la creación de empleo se ha desacelerado de forma continua y pronunciada durante los últimos tres años, el crecimiento salarial se ha mantenido estable.

ISM Servicios

ISM de Servicios de EEUU se estabilizó en 53,8 en enero de 2026, igual que el 53,8 revisado a la baja de diciembre y por encima de las previsiones (53,5). El dato apunta a otra expansión sólida del sector servicios.

Los nuevos pedidos de exportación del ISM de Servicios cayeron con fuerza en enero, hasta su nivel más bajo desde marzo de 2023.

Kevin Gordon

La actividad/producción aceleró (57,4 vs 55,2), mientras que empleo (50,3 vs 51,7) y plazos de entrega de proveedores (54,2 vs 51,8) se moderaron.

Los inventarios (45,1 vs 54,2) y la cartera de pedidos (44,0 vs 42,6) continuaron en contracción, pero las presiones de precios aumentaron (66,6 vs 65,1).

Según Steve Miller, presidente del ISM, en enero hubo más comentarios sobre el impacto de los aranceles y la incertidumbre, posiblemente ligados a renovaciones anuales de contratos y a tensiones geopolíticas. La gasolina y el diésel siguieron citándose como insumos a la baja, aunque, con los índices más altos de Actividad Empresarial y Entregas de Proveedores desde octubre de 2024, será clave vigilar si las subidas de precios se consolidan o se amplían.

Resultados

AMD

Informó resultados del cuarto trimestre que superaron las expectativas:

EPS: $1.53 ajustado vs. $1.32 esperado

Ingresos: $10.270 millones vs. $9.670 millones esperados

Para el primer trimestre, AMD indicó que espera ingresos de $9.800 millones, más o menos $300 millones, frente a expectativas de $9.380 millones.

Sin embargo, algunos analistas esperaban que AMD ofreciera una guía más fuerte, ya que los clientes siguen aumentando el gasto en los chips necesarios para impulsar modelos de IA.

La utilidad neta subió a $1.510 millones, o 92 centavos por acción, en comparación con $482 millones, o 29 centavos por acción, en el período del año anterior.

Los ingresos totales de AMD crecieron un 34 % en términos anuales.

Parte del mercado consideró que el beat en ventas fue de “baja calidad”, ya que 390 millones de dólares provinieron de ventas inesperadas a China, lo que supuso más de la mitad del upside. Incluso excluyendo China, los resultados se situaron en la parte alta de las guías.

Persisten las preocupaciones sobre la dependencia de OpenAI y posibles retrasos en la rampa del MI450, aunque la dirección afirmó que el proyecto sigue según lo previsto.

Alphabet

El posicionamiento era de 9,5/10 según el escritorio de Goldman.

BPA (Beneficio por acción): $2.82, un aumento del 31% frente a los $2.15 del año anterior (superando la estimación de $2.65).

Ingresos totales: $113,830 millones, +18% interanual (superando las estimaciones de $111,400 millones).

Ingresos de Google Services: $95,860 millones, +14% interanual (superando las estimaciones de $94,900 millones).

Ingresos por publicidad de Google: $82,280 millones, +14% interanual (superando las estimaciones de $80,890 millones).

Ingresos de Google Search y otros: $63,070 millones, +17% interanual (superando las estimaciones de $61,370 millones).

Ingresos por anuncios de YouTube: $11,380 millones, +8.7% interanual (por debajo de las estimaciones de $11,780 millones).

Ingresos de Google Network: $7,830 millones, -1.6% interanual (superando la estimación de $7,780 millones).

Ingresos por suscripciones, plataformas y dispositivos: $13,580 millones, +17% interanual (por debajo de la estimación de $13,810 millones).

Ingresos de Cloud (Google Cloud): $17,660 millones, +48% interanual (superando las estimaciones de $16,200 millones).

Ingresos de “Other Bets” (Otras apuestas): $370 millones, -7.5% interanual (por debajo de la estimación de $443.8 millones).

De las cifras anteriores, quizás la más importante fue Google Cloud, que experimentó un aumento continuo en la demanda de los clientes, ya que los ingresos crecieron un 48% hasta alcanzar los $17,700 millones.

CEO de Alphabet: "Y Google Cloud cerró el 2025 con una tasa de ejecución anual (annual run rate) de más de $70,000 millones de dólares, lo que representa una amplia variedad de clientes, impulsada por la demanda de productos de IA".

Este crecimiento fue impulsado por el incremento de la Google Cloud Platform (GCP) en infraestructura de IA empresarial y soluciones de IA empresarial, así como en los productos principales de GCP.

Alphabet también señaló que los ingresos anuales de YouTube superaron los 60 mil millones de dólares entre anuncios y suscripciones, y que ahora tiene más de 325 millones de suscripciones pagas en servicios al consumidor, lideradas por una fuerte adopción de Google One y YouTube Premium.

Algunas métricas extra:

Ingresos (excluyendo TAC): $97,230 millones, +19% interanual (superando las estimaciones de $95,170 millones).

TAC total (Costes de adquisición de tráfico): $16,600 millones, +12% interanual (por encima de la estimación de $16,190 millones).

Ingresos operativos: $35,930 millones, +16% interanual (por debajo de las estimaciones de $36,950 millones).

Ingresos operativos de Google Services: $40,130 millones, +22% interanual (superando las estimaciones de $38,010 millones).

Ingresos operativos de Google Cloud: $5,310 millones frente a los $2,090 millones del año anterior (destrozando las estimaciones de $3,650 millones).

Pérdida operativa de “Other Bets”: $3,620 millones frente a la pérdida de $1,170 millones del año anterior (inferior a la pérdida estimada de $1,300 millones).

Pérdida operativa por actividades a nivel Alphabet: $5,890 millones frente a la pérdida de $2,780 millones del año anterior (peor que la pérdida estimada de $3,570 millones).

Margen operativo: 32% frente al 32% del año anterior (por debajo de la estimación del 33.1%).

En este caso, la atención se centra inmediatamente en el decepcionante resultado operativo. Sin embargo, cabe destacar que el resultado operativo consolidado aumentó un 16 % y el margen operativo fue del 31,6 %, ambos por debajo de las estimaciones, ya que el resultado operativo incluyó un cargo por compensación a empleados de Waymo de 2100 millones de dólares. Excluyendo este gasto extraordinario, ambos habrían superado las expectativas.

Gasto de capital del Q4 fue de $27.851 millones frente a $14.280 millones interanual, por debajo de la estimación $28.170 millones.

$91.4 mil millones: Es el dinero total que Google gastó durante todo el año 2025 en infraestructura (chips, edificios y servidores).

Las previsiones fueron locas:

Observamos que nuestras inversiones en IA e infraestructura impulsan los ingresos y el crecimiento en todos los ámbitos. Para satisfacer la demanda de los clientes y aprovechar las crecientes oportunidades que tenemos por delante, se prevé que nuestras inversiones de capital para 2026 se sitúen entre 175 000 y 185 000 millones de dólares.

Esa cifra es... una locura porque es casi el doble del gasto de capital de GOOGL en 2025 de 92 mil millones de dólares, y unos nada desdeñables 60 mil millones de dólares, o un 50 % más que los 119,5 mil millones de dólares previstos.

Situación de mercado

Un nuevo día ruidoso para la renta variable… Con el SPX cotizando en negativo con amplitud positiva:

Unas 358 acciones cotizan en positivo vs 142 en negativo.

Javier Sanz

Con el NASDAQ como indice más debilitado:

Y el sector tecnológico como gran lastre:

Y los semis hoy como principla lastre:

Los semis tienen un posicionamiento en percentil 100. Según datos de corretaje de primera clase de Morgan Stanley.

Recuerde: El sector defensivo XLP (Consumer Staples) subía ayer un +2%, mientras que el sector tecnológico XLK baja -2%.

Esto solo ocurrió en la burbuja puntocom de 2000-2001 y en enero de 2025 (antes del crash por los aranceles de Trump).

SubuTrade

Tipicamente en febraro, el posicionamiento se vuelve más selectivo. Con gran parte de la demanda de enero ya materializada, los mercados pasan a ser más sensibles a la normalización de los flujos que a una nueva aceleración de los mismos.

En cuanto al SPX, cierra por debajo de los 6.900 puntos:

Desde el punto de vista de estructura de gamma, se observa un soporte sólido en 6.900 y 6.850, mientras que la Put Wall se mantiene en 6.800.

J.J Montoya

Cerrar por debajo de los 6.900 puntos tiene implicaciones:

Los flujos sistemáticos son benignos en este contexto. El posicionamiento global está en el percentil 93, con estimaciones de compras en mercados laterales o alcistas durante la próxima semana y el próximo mes, aunque en menor tamaño.

Niveles clave de pivote para el SPX:

Corto plazo: 6.900

Medio plazo: 6.692

Largo plazo: 6.260

Y el verdadero riesgo es el repunte de la volatilidad… Dice McEligott:

Los flujos, el riesgo ahora es que los fondos que ajustan su exposición según la volatilidad (Vol Control) empiecen a reducir posiciones si la volatilidad se mantiene alta durante varios días seguidos.

La volatilidad reciente no está en niveles extremos, pero tampoco es especialmente baja. Está más bien “atascada” en niveles medios. El problema vendría si el mercado sigue teniendo movimientos diarios grandes (más del 1% al día) durante la próxima semana.

En ese caso, estos fondos venderían acciones de forma automática para reducir riesgo:

Con movimientos del 1% diario, podrían vender unos 18.000 millones de dólares

Con movimientos del 1,5% diario, las ventas podrían subir hasta 54.000 millones de dólares

Sobre los metales

La volatilidad del oro ha repuntado durante rebote de ayer y hoy.

Con el GVZ en estos niveles, el mercado descuenta movimientos diarios de alrededor del 2,5%, por lo que cabe esperar una acción del precio más errática, con subidas y bajadas.

Esto implica que las opciones se deprecian rápido con el paso del tiempo, lo que incentiva estrategias de venta de opciones si el precio deja de acelerar.

Si el oro se queda lateral o pierde fuerza, los vendedores de calls aumentan, como ocurrió el viernes.

Algo parecido ocurre en la plata:

La volatilidad ha vuelto a repuntar en los últimos días y ahora descuenta movimientos diarios de alrededor del 6%, un nivel extremo (especialmente para un activo que, en términos fundamentales, suele moverse poco).

Con la volatilidad aún elevada, el theta es muy caro, y dado que la mayoría no opera gamma de forma profesional, cualquier pausa en el rebote podría provocar que el mercado se deshaga rápidamente de calls a medida que la depreciación temporal se intensifica.

Bitcoin

Desde sus máximos históricos de octubre cae más de un 40%.

Según M.Howell, Bitcoin es uno de los activos más sensibles a la liquidez que existen.

En un resumen reciente, estimaba que Bitcoin es aproximadamente tres veces más sensible a la Liquidez Global que el oro.

El mismo menciona que la Liquidez Global explica en torno al 40% de los movimientos de Bitcoin.

En ese marco, lo cual es una barbaridad para un único factor macro.

¿Qué es la Liquidez Global?

Es el dinero disponible en el sistema financiero mundial que puede usarse para transacciones, inversiones y, sobre todo, para refinanciar deuda. Es como el “flujo de efectivo” que mantiene en marcha la economía global.

El stock de deuda mundial y el conjunto de la Liquidez Global están estrechamente vinculados.

La deuda debe ser pagada o refinanciada.

La relación entre la Deuda Mundial y la Liquidez Global fluctúa en torno a una relación de equilibrio cercana a 2.5 veces.

Segun Howell, el ciclo actual habría empezado en octubre 2022 y debería haber terminado a finales de 2025.

Curiosamente, la liquidez neta de la Fed en el último trimestre de 2025 empezó a presentar dificultades, cayendo a su menor nivel desde 2021.

El pico de Bitcoin fue en ese momento.

Y pese a que la Liquidez Global sigue al alza… Se ve impulsada principalmente por China.

Algo que no se trasmite de la misma forma a los activos financieros y que parece estar muy centrado en este momento en el oro.

Según estos comentarios, y viendo también como la tecnología y compañías más arriesgadas están sufriendo desde octubre (sector software -30% desde máximos), la teoría del ciclo parace clara.

Estaríamos en una fase de “risk off”

Veremos que pasa a partir de ahora, al final más que teorías y ciclos técnicos, BTC suele seguir el ciclo que yo llamo, del sentido común:

Sube mucho, los inversores que no lo poseen corren por FOMO.

Bitcoin cae, sobre todo por entrada en fase “risk off”.

Los medios hablan de pinchazo de la burbuja: “Os lo dije, se va a 0€”.

Bitcoin empieza a subir de nuevo, pero la gente lo presta atención.

Bitcoin rompe nuevos máximos y se repite el ciclo.

Parece que no ha caído lo suficiente para ver los titulares catastrofistas.

Que no se olvide esta joya que marcó suelo en febrero de 2023:

En 2022, la anterior fase del ciclo comentado, Bitcoin llegó a caer más del 70%... No sé lo que ocurrirá esta vez.

Pero como opinión personal debo decir que me vuelve a interesar mirar Bitcoin.

Para mañana…

Europa

🌶️🌶️🌶️ Decisión de tipos del BCE (jueves): Se espera que no haya cambios en los tipos de interés y se queden en el 2%.

Reino Unido

🌶️🌶️🌶️ Decisión de tipos del BoE (jueves): Se espera que no haya cambios y se mantengan los tipos en el 3.75%

Estados Unidos

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se esperan datos de 210K para las iniciales y 1825K para las continuas, en la buena tendencia de las últimas semanas.

Earnings

Gracias por leer

Diego