Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con alzas generalizadas:

El día estuvo marcado por la continuidad del impulso de las pequeñas compañías. Esta fue la mejor semana del Russell 2000 desde noviembre y lo llevó a su nivel más alto desde enero de 2022.

Las grandes tecnológicas fueron positivas en general, pero no lograron recuperarse de la liquidación de ayer. Fue la semana con mayor desempeño superior al de RTY/NDX desde noviembre de 2020. Las acciones de pequeña capitalización se vieron favorecidas por una enorme contracción de posiciones cortas esta semana, que hizo que las acciones "más vendidas en corto" subieran un 10%, la mayor contracción desde diciembre.

Los rendimientos de los bonos del Tesoro cayeron durante la semana, liderados por el extremo corto, en una confirmación de que las bajadas de tipos están próximas. Primer dato del rendimiento a 2 años inferior al 4.5% desde febrero.

El dólar cayó por segunda semana consecutiva (la mayor caída en dos semanas desde diciembre), borrando todas las ganancias observadas desde las nóminas de junio, gracias en gran parte al USDJPY y a la "ayuda" del BoJ, que parece que hoy volvió a intervenir. El oro volvió a subir cerca de máximos históricos esta semana, cerrando la semana por encima de los $2400. Gracias a la debilidad de hoy, los precios del crudo terminaron la semana a la baja, ya que el WTI rechazó los $83.50.

El foco…

El Russell 2000 registró su mejor semana desde noviembre:

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.55%

🟢 Dow Jones +0.62%

🟢 Nasdaq100 +0.59%

🟢 Russell2000 +1.09%

Otros activos

🔴 WTI -0.84%

🔴 XAU/USD -0.18%

🟢 BTC/USD +0.49%

Europa

🟢 German DAX +1.15%

🟢 Stoxx 600 +0.88%

🟢 France's CAC +1.27%

🟢 Spain's Ibex +0.72%

Asia

🔴 Nikkei 225 -2.45%

🟢 Hang Seng +2.59%

🟢 Nifty 50 +0.77%

Divisas

🔴 DXY -0.39% ≈ 103.615

🟢 EUR/USD +0.34%

🔴 USD/JPY -0.54%

🟢 GBP/USD +0.58%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con alzas generalizadas:

El día estuvo marcado por la continuidad del impulso de las pequeñas compañías. Esta fue la mejor semana del Russell 2000 desde noviembre y lo llevó a su nivel más alto desde enero de 2022.

Las grandes tecnológicas fueron positivas en general, pero no lograron recuperarse de la liquidación de ayer.

Fue la semana con mayor desempeño superior al de RTY/NDX desde noviembre de 2020.

Las acciones de pequeña capitalización se vieron favorecidas por una enorme contracción de posiciones cortas esta semana, que hizo que las acciones "más vendidas en corto" subieran un 10%, la mayor contracción desde diciembre.

El SPX aunque cerró más abajo, logró un nuevo máximo en el día:

Renta fija

Los rendimientos de los bonos del Tesoro cayeron durante la semana, liderados por el extremo corto, en una confirmación de que las bajadas de tipos están próximas.

Primer dato del rendimiento a 2 años inferior al 4.5% desde febrero.

Divisas y materias primas

El dólar cayó por segunda semana consecutiva (la mayor caída en dos semanas desde diciembre), borrando todas las ganancias observadas desde las nóminas de junio,

gracias en gran parte al USDJPY y a la "ayuda" del BoJ, que parece que hoy volvió a intervenir.

El oro volvió a subir cerca de máximos históricos esta semana, cerrando la semana por encima de los $2400.

Gracias a la debilidad de hoy, los precios del crudo terminaron la semana a la baja, ya que el WTI rechazó los $83.50.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

JPMorgan (JPM) - Superó las expectativas en EPS, ingresos y NII con otros métricas superando las expectativas del mercado. En el comentario posterior a los resultados, el CFO dijo que es un poco más cauteloso sobre los mercados de capital de deuda y las perspectivas de banca de inversión.

Wells Fargo (WFC) - NII y NIM decepcionaron las previsiones, con la guía de NII del año fiscal ligeramente inferior a lo esperado. El CFO espera que la disminución de NII del año fiscal esté en la mitad superior del rango de previsión. El CFO dijo que los gastos relacionados con los ingresos impulsaron los costos al alza y un crecimiento 'más débil de lo que pensábamos'.

Citigroup (C) - Superó en EPS e ingresos, aunque no cumplió en los ingresos de banca de inversión y ventas y operaciones de FICC. Dijo que a mediano plazo el banco espera crecimiento de ingresos netos por intereses; sigue confiando en que el banco alcanzará el objetivo de ROTCE a mediano plazo.

Bank of New York Mellon Corp (BK) - Superó las expectativas de línea superior e inferior.

AT&T (T) - Reveló un hackeo masivo de datos de llamadas para la mayoría de los usuarios móviles; no cree que el hackeo sea razonablemente probable de impactar materialmente en la condición financiera o en los resultados operativos de la compañía.

Fastenal (FAST) - EPS estuvo en línea con las expectativas, superó en ingresos y vio 'crecimiento con clientes más grandes' en el segundo trimestre.

Tesla (TSLA) - Degradado en Citi, señalando que es cada vez más difícil justificar la valoración. Además, presentó su Model 3 Long-Range RWD (tracción trasera) en EE. UU., con un precio de USD 42k.

Teck Resources (TECK) - Se dice que Rio Tinto (RIO) ha mantenido conversaciones con banqueros para 'simular' una posible oferta de USD 32 mil millones por la compañía, según Sky News.

Arbor Realty (ABR) - Supuestamente investigado por el DoJ sobre prácticas de préstamos y cartera de préstamos, según Bloomberg.

Vertiv Holdings (VRT) - Hedgeye nombra a la compañía como una nueva mejor idea de venta en corto con una caída del 33%.

En la sesión europea…

Resumen de sesión

Las acciones europeas avanzaron el viernes y registraron su segunda ganancia semanal consecutiva gracias a las optimistas ganancias y al optimismo de los inversores globales sobre una posible reducción de la tasa de interés por parte de la Reserva Federal en septiembre.

El índice paneuropeo STOXX 600 cerró con una subida de casi un 0.9%, mientras que el índice de grandes valores de la eurozona avanzó un 1.3%, ambos índices alcanzando sus niveles más altos en más de un mes en términos intradía.

Addtech de Suecia alcanzó un máximo histórico y saltó un 16% después de que la firma de soluciones técnicas dijera que las perspectivas para los próximos trimestres eran favorables, mientras que Ericsson subió un 4.3% después de que el fabricante sueco de equipos de telecomunicaciones superara las previsiones de beneficios y ventas debido a la recuperación de la demanda en América del Norte.

El índice de referencia de Suecia, que alberga las acciones, subió un 2.2%.

Norwegian Air aumentó un 7.8% después de informar de ganancias básicas del segundo trimestre por encima de las expectativas del mercado a pesar de que una demanda ligeramente menor impactara en los precios de los boletos.

"Si bien una robusta temporada de reportes del segundo trimestre podría proporcionar un mayor soporte a corto plazo para el impulso de EPS (ganancias por acción) del STOXX 600, esperamos que esto dé paso a nuevas rebajas a medida que el impulso del crecimiento global se debilite en respuesta al impacto rezagado del endurecimiento monetario y la disminución del apoyo observado el año pasado por el estímulo fiscal de EE. UU.", dijeron los estrategas de BofA Global Research en una nota.

La temporada de ganancias también comenzó en Estados Unidos con los grandes bancos, incluyendo JPMorgan Chase, Wells Fargo y Citigroup, reportando sus resultados del segundo trimestre.

El CAC 40 de Francia avanzó un 1.3% después de una semana volátil de elecciones, donde los líderes del Frente Popular de Izquierda están discutiendo actualmente posibles candidatos para primer ministro.

Mientras tanto, los precios al consumidor en Francia aumentaron un 2.5% interanual en junio, confirmando su lectura preliminar, mientras que los precios mayoristas alemanes cayeron un 0.6% en junio, en comparación con el mismo mes del año pasado.

El sentimiento también fue positivo ya que los inversores mantuvieron firmes sus apuestas por una reducción de la tasa de la Fed en septiembre después de que los datos del jueves mostraran que los precios al consumidor de EE. UU. cayeron inesperadamente, aunque las cifras del viernes mostraron que los precios al productor aumentaron más de lo esperado en junio.

Algunos comentarios de acciones

EMS Chemie cayó un 4.9% ya que el fabricante suizo de nylon redujo su guía de ventas para 2024.

Axfood bajó un 9.0% hasta el fondo del STOXX 600, ya que las ganancias trimestrales se vieron negativamente impactadas por los costos asociados con las interrupciones operativas y la reestructuración de la logística.

Aker BP, que es parcialmente propiedad de BP, informó de una ganancia menor de lo esperada para el segundo trimestre y redujo su perspectiva de producción para todo el año. Las acciones de la compañía petrolera noruega subieron un 3%.

En la sesión asíatica…

Las acciones asiáticas cayeron ya que las acciones tecnológicas siguieron a sus pares estadounidenses a la baja tras los datos de desaceleración de la inflación. Las acciones en Hong Kong desafiaron la liquidación ante las perspectivas de menores costos de financiamiento.

El índice MSCI Asia Pacific cayó hasta un 1.1%, la mayor caída en más de un mes, con TSMC, Samsung Electronics y Tokyo Electron entre los mayores rezagados. Los mercados con alta presencia de tecnología, como Taiwán, Japón y Corea del Sur, lideraron las caídas en la región. Las acciones en China continental fluctuaron mientras los operadores reequilibraban sus carteras antes del Tercer Pleno de la próxima semana. Las acciones inmobiliarias subieron ante las crecientes expectativas de más apoyo para el sector en la reunión.

Mientras tanto, las acciones en Hong Kong subieron ya que la suave cifra del índice de precios al consumidor en EE. UU. aumentó las esperanzas de posibles recortes de tasas de interés en la ciudad. Aquí están los movimientos más notables:

Las acciones de BOC Aviation subieron hasta un 5.3%, el máximo desde abril, después de que cerrara una transacción de préstamo club autogestionada con 25 bancos a nivel mundial por un total de $2.3 mil millones.

Las acciones de CK Infrastructure subieron hasta un 7.5% en Hong Kong, el máximo desde diciembre de 2023, ya que la compañía considera una segunda cotización en una bolsa de valores extranjera.

Las acciones de BayCurrent subieron hasta un 19%, el máximo desde enero de 2022, después de que la empresa japonesa de servicios de TI reportara ingresos operativos del primer trimestre que superaron las estimaciones de los analistas y las tasas unitarias crecieron trimestre a trimestre.

Chalco subió hasta un 10% en Hong Kong y un 6.4% en el continente después de que JPMorgan mejorara la calificación de la acción a sobreponderar, con expectativas de que la compañía aumente su ratio de pago anual después de que sus resultados preliminares del segundo trimestre superaran las estimaciones.

Las acciones de Seven & I cayeron hasta un 8.4%, el máximo desde agosto de 2020, después de que el conglomerado minorista japonés reportara ingresos operativos del primer trimestre que no cumplieron con las estimaciones promedio de los analistas y un desempeño débil en las tiendas de conveniencia en el extranjero.

Las acciones de Fast Retailing cayeron hasta un 4.1%, el máximo desde el 12 de abril, por preocupaciones de que las recientes ganancias de la acción aumenten la probabilidad de que el Nikkei reduzca el peso de la compañía en su índice de referencia.

Las acciones de Astro Malaysia Holdings cayeron hasta un 9.7% después de que la Junta de Ingresos Internos sirviera a la compañía avisos de evaluación adicional de impuestos para los años 2019 a 2023.

Las acciones de Huafon Chemical subieron hasta un 8%, el máximo desde el 7 de febrero, después de que la compañía dijera que espera reportar un aumento de beneficios del primer semestre de entre un 1.6% y un 24% interanual.

Las acciones de Hanssem subieron hasta un 10% después de que Samsung Securities dijera que las ganancias del fabricante de muebles podrían beneficiarse del aumento de ventas de viviendas en Corea del Sur.

Las acciones de Xtep International subieron al nivel más alto desde el 11 de junio, ya que Goldman Sachs dijo que el 'sólido' crecimiento de ingresos minoristas del segundo trimestre de la compañía está impulsado por las ventas en línea y de marcas emergentes que superaron el objetivo.

Eventos relevantes de la jornada

Algunos comentarios sobre JP Morgan

Ingresos ajustados en el Q2: 50.990 millones de dólares, 8.600 millones de dólares más que hace un año.

EPS 6,12, un aumento de 1,37 dólares respecto al año anterior.

Otro trimestre más, JPM informó ganancias trimestrales récord de $18.1 mil millones, $3.7 mil millones más que el año anterior, gracias a que los operadores de acciones y los banqueros de inversión de la compañía superaron las expectativas de ingresos, mientras que los ingresos netos por intereses fueron de $22.86 mil millones, justo por encima de los $22.82 mil millones esperados a pesar de que el rendimiento neto de los activos que generan intereses fue un 2,62% inferior a la estimación del 2,65%. Dicho esto, gran parte del aumento de los resultados finales fue único, ya que JPM obtuvo una ganancia multimillonaria ($7.9 mil millones antes de impuestos) vinculada a un intercambio de acciones de Visa.

El banco también registró pérdidas netas de 546 millones de dólares en títulos de inversión (no se sabe a ciencia cierta lo que es).

JPM reveló que sus recompras de acciones en el segundo trimestre aumentaron a 4.900 millones de dólares desde los 2.800 millones del trimestre anterior.

Lo que también parece notable es que, en un cambio con respecto al trimestre anterior, el banco en realidad creó reservas por un valor de 821 millones de dólares (frente a una liberación de 72 millones de dólares en el primer trimestre): esta fue la mayor creación de reservas desde el trimestre de la crisis bancaria en el segundo trimestre de 2023, cuando el banco agregó 1.500 millones de dólares en reservas. Esto significó que la provisión para pérdidas crediticias aumentó a 3.050 millones de dólares, por encima de los 2.830 millones de dólares esperados, incluso cuando las cancelaciones totales ascendieron a 2.230 millones de dólares, justo por debajo de los 2.260 millones de dólares esperados.

En cuanto al balance del banco y la división de banca de consumo, no hubo grandes sorpresas aquí, con depósitos totales que bajaron un 1% interanual a $2,40 billones (frente a una estimación de $2,43 billones), y se mantuvieron estables respecto del trimestre anterior, mientras que los préstamos totales (incluido First Republic) aumentaron un 6% interanual a $1,32 billones, y también se mantuvieron estables respecto del trimestre anterior.

“Se han logrado algunos avances para reducir la inflación, pero aún hay múltiples fuerzas inflacionarias por delante: grandes déficits fiscales, necesidades de infraestructura, reestructuración del comercio y remilitarización del mundo”, dijo Jamie Dimon en un comunicado el viernes. “Por lo tanto, la inflación y las tasas de interés pueden permanecer más altas de lo que espera el mercado”.

De cara al futuro, el banco dijo que espera un ingreso neto por intereses este año de aproximadamente 91 mil millones de dólares, lo que está justo por debajo del gasto ajustado esperado de 92 mil millones de dólares, que incluye el aumento de la evaluación especial de la FDIC del primer trimestre y una contribución a la fundación del banco (pero excluye los costos legales). El banco agrega que las tasas de cancelación neta esperadas para su unidad de servicios de tarjetas serán de aproximadamente 3,4%.

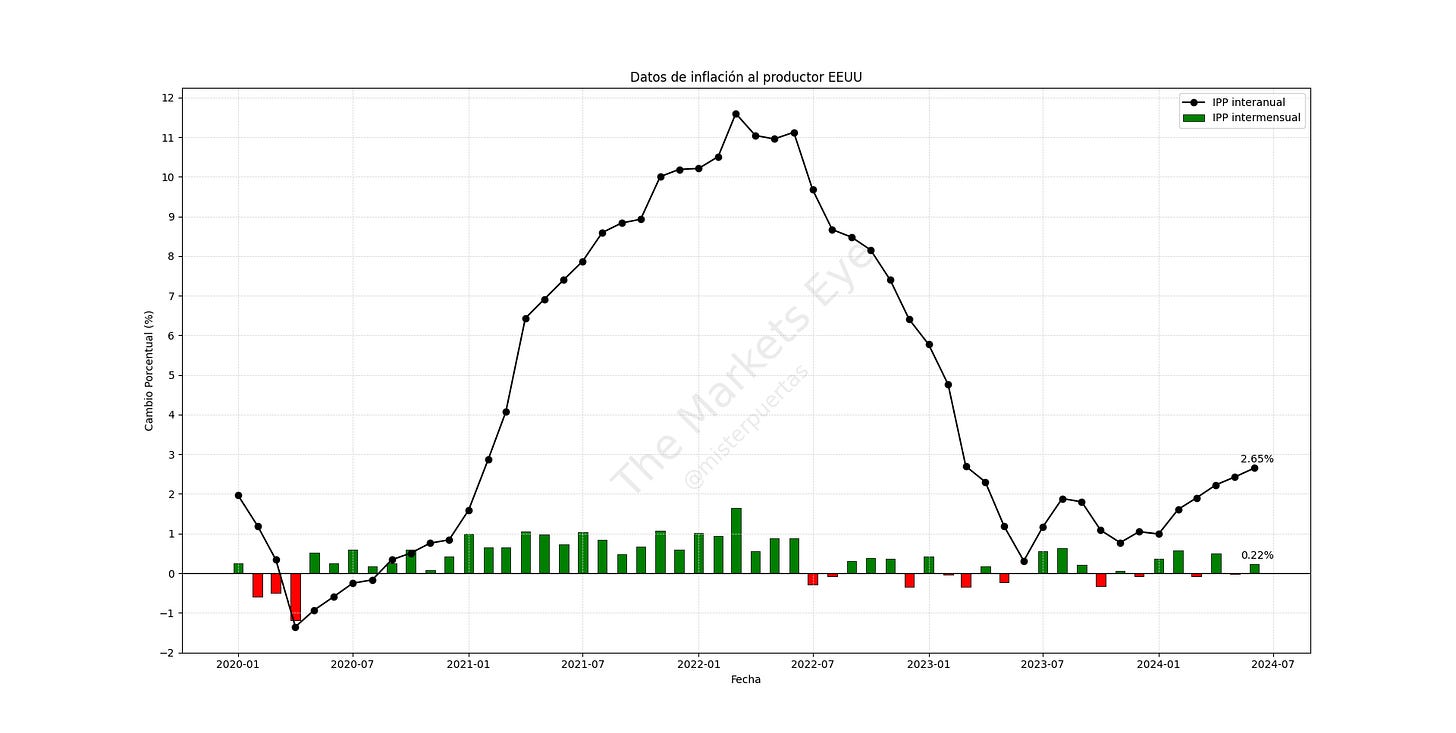

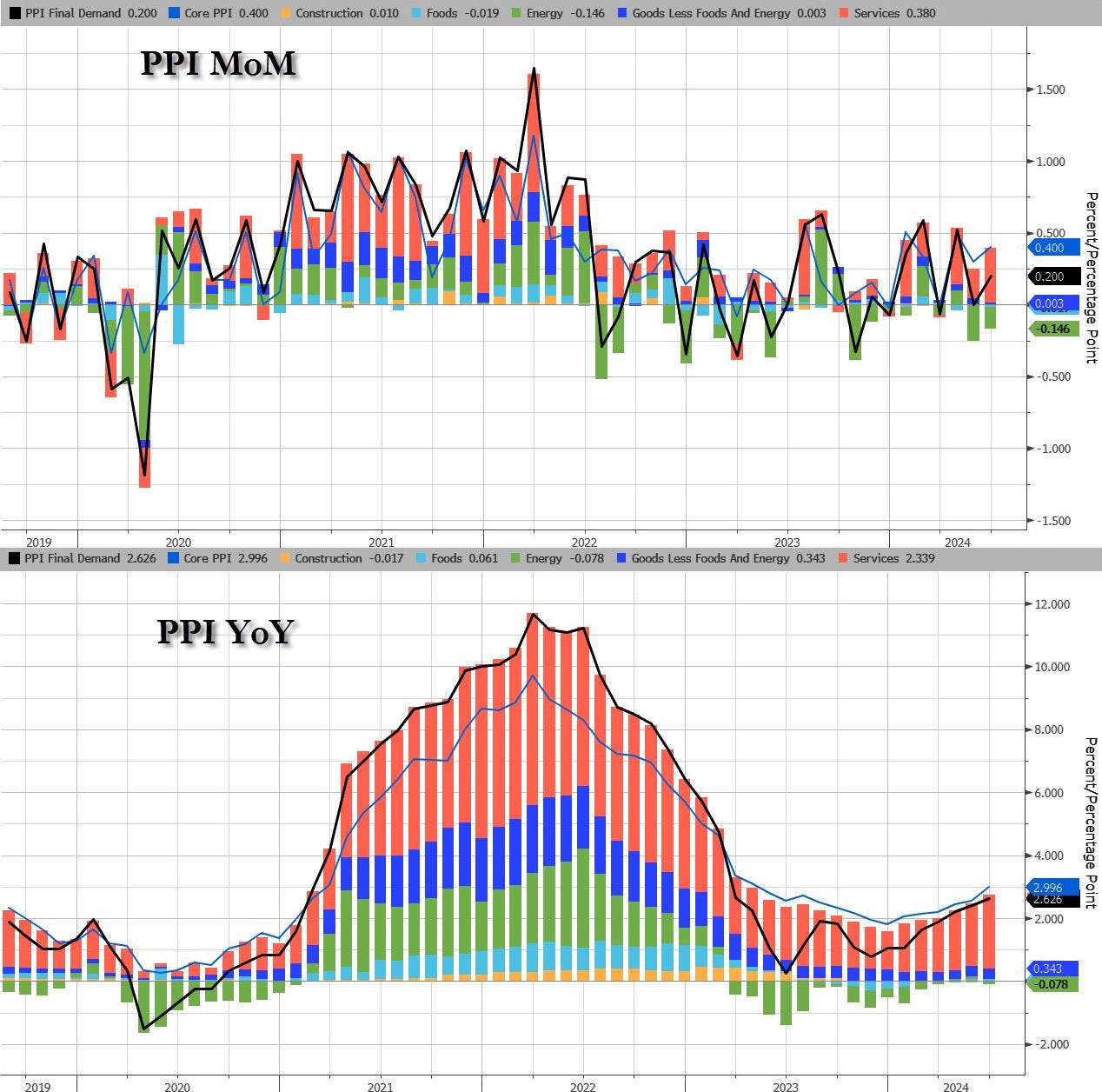

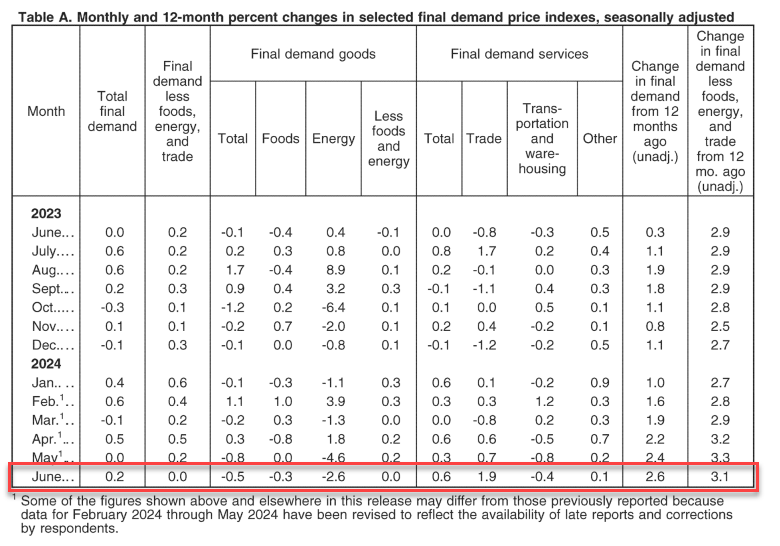

Datos de inflación al productor en Estados Unidos

El IPP aumentó un 0.2% intermensual en junio, tras una lectura revisada al alza de 0.0% en mayo y por encima de las previsiones de 0.1%.

En términos interanuales, la inflación de los productores aumentó al 2.6%, la más alta desde marzo de 2023, después de una revisión al alza del 2.4% en mayo.

IMPORTANTE... Tenga en cuenta que las tasas interanuales se comparan con los datos de hace un año (como su nombre interanual indica). En junio de 2023 la tasa de IPP fue del 0.3%, el minimo de este ciclo.

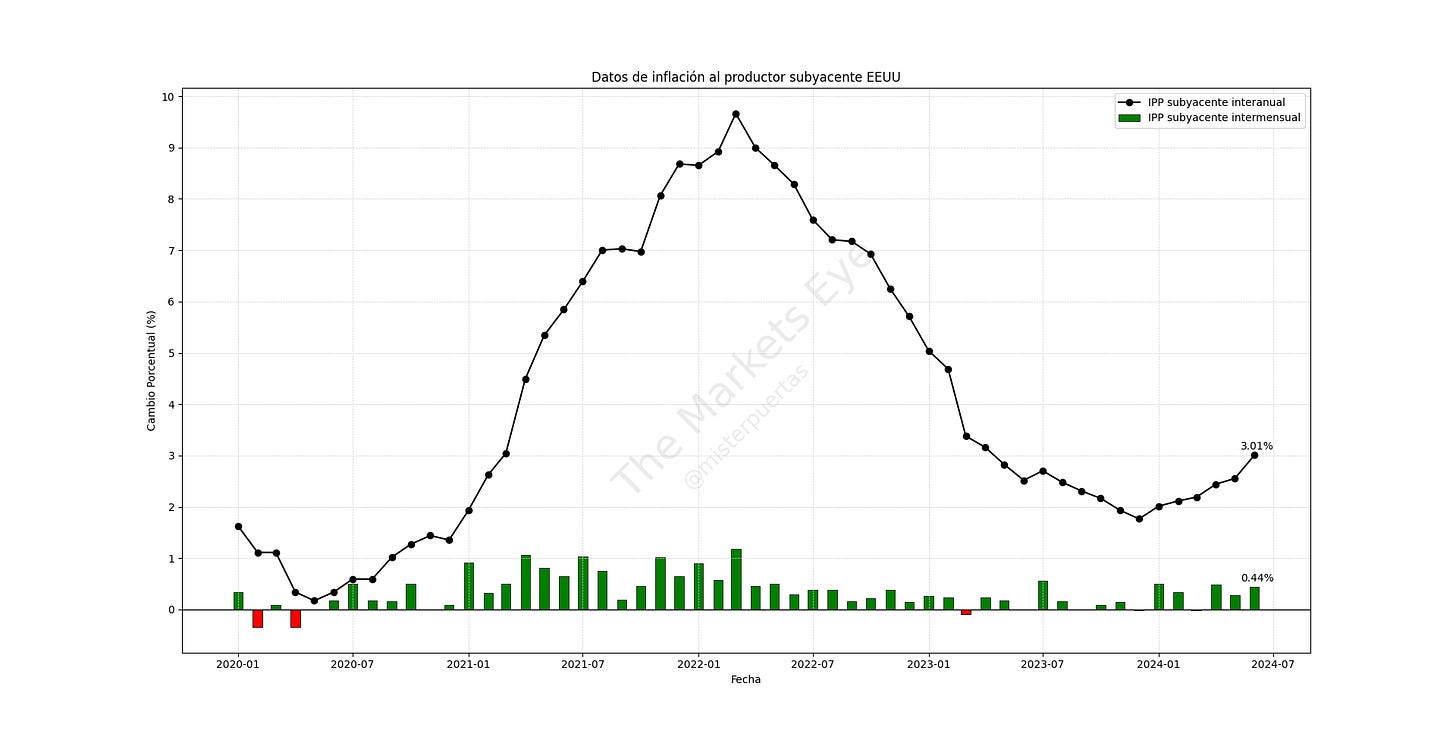

El IPP subyacente aumentó un 0,4% intermensual (el doble del 0,2% esperado), lo que hizo que el aumento interanual de los precios subiera al 3,0% (también el más alto desde marzo de 2023).

El salto del IPP fue impulsado por un resurgimiento de los costos de los servicios de demanda final, que aumentaron un 0.6%, principalmente debido a los márgenes de venta mayorista de maquinaria y vehículos (3.7%).

En contraste, los precios de los bienes disminuyeron un 0.5%, principalmente debido a una caída del 5.8% en la gasolina.

La atención hospitalaria/médica y los honorarios por gestión de carteras fueron inferiores a lo previsto con revisiones a la baja.

El dato de primeras fue mal tomado por los bonos, que saltaron ante el riesgo de un repunte de la inflación... Rápidamente volvieron a sus niveles minimos de ayer.

El dato no parece un riesgo analizado al detalle, más bien un equilibrio. Las volatilidades intermneusales van a ocurrir, tanto a la baja como al alza, el dato interanual saltó especialmente por ese minimo de ciclo.

Pese a que no son datos tan claros como el IPC de ayer, no son preocupantes de momento. Un poco con la tesis de que el IPC está claramente estabilizado y de que lo importante ahora está en el empleo.

Esto dice UBS: Tras incorporar los datos del IPP del viernes a su traducción de los precios del PCE, la última previsión del economista Alan Detmeister es que los precios del PCE subieron un 0,10% intermensual en junio y los precios del PCE subyacente un 0,21% intermensual.

"Los componentes del IPP de hoy (servicios sanitarios, tarifas aéreas y servicios financieros) se situaron por debajo de lo que habíamos previsto tras el IPC".

Goldman Sachs y BofA rebajaron también las estimaciones para el PCE tras el dato de IPP.

Intervención en Japón 2.0

El Ministerio de Finanzas japonés a través del BOJ parece que ayer compró ¥3,5 billones (equivalente a unos 22.000 millones de dólares), según informes de Bloomberg, basándose en una comparación de las cuentas del Banco de Japón y los pronósticos de los corredores de dinero.

“En este momento estamos viendo una actividad bidireccional en el mercado, pero no un sesgo direccional claro”, dijo Ruchir Sharma, director global de operaciones con opciones cambiarias en Nomura International Plc, con sede en Londres.

Sharma agregó que había “un nerviosismo palpable en el mercado” en las últimas sesiones por parte de los fondos de cobertura que buscaban proteger las operaciones de carry trade ante escenarios como el que acaba de desarrollarse.

En lo que fue un movimiento claraemnte orquestado para beneficiarse de la caída del dólar tras el IPC…

Y hoy parece que habrán comprado otros ¥2.5-2.7 billones (equivalencia a 15-20 mil millones de dólares), en una nueva intervención:

Recordemos que esto no es nuevo, ya sabemos las similitudes con las intervenciones anteriores de este año, en las que el Ministerio de Finanzas compró ¥9,8 billones para frenar las pérdidas en aparentes movimientos el 29 de abril y el 1 de mayo.

Si Japón está comprando yenes, deben estar vendiendo UST (Bonos del Tesoro de los Estados Unidos) para financiarlo.

Aunque esto es la pescadilla que se muerde la cola… Japón es el mayor comprador de deuda estadounidense, si deja de hacerlo eso causaría un aumento en las tasas de interés de los UST que fortalecería el dólar y debilitaría el yen.

El BOJ es propiertario del 47% de la deuda de su propio gobierno… Está acorralado, su situación a medio plazo, la verdad que no se muy bien por donde puede ir.

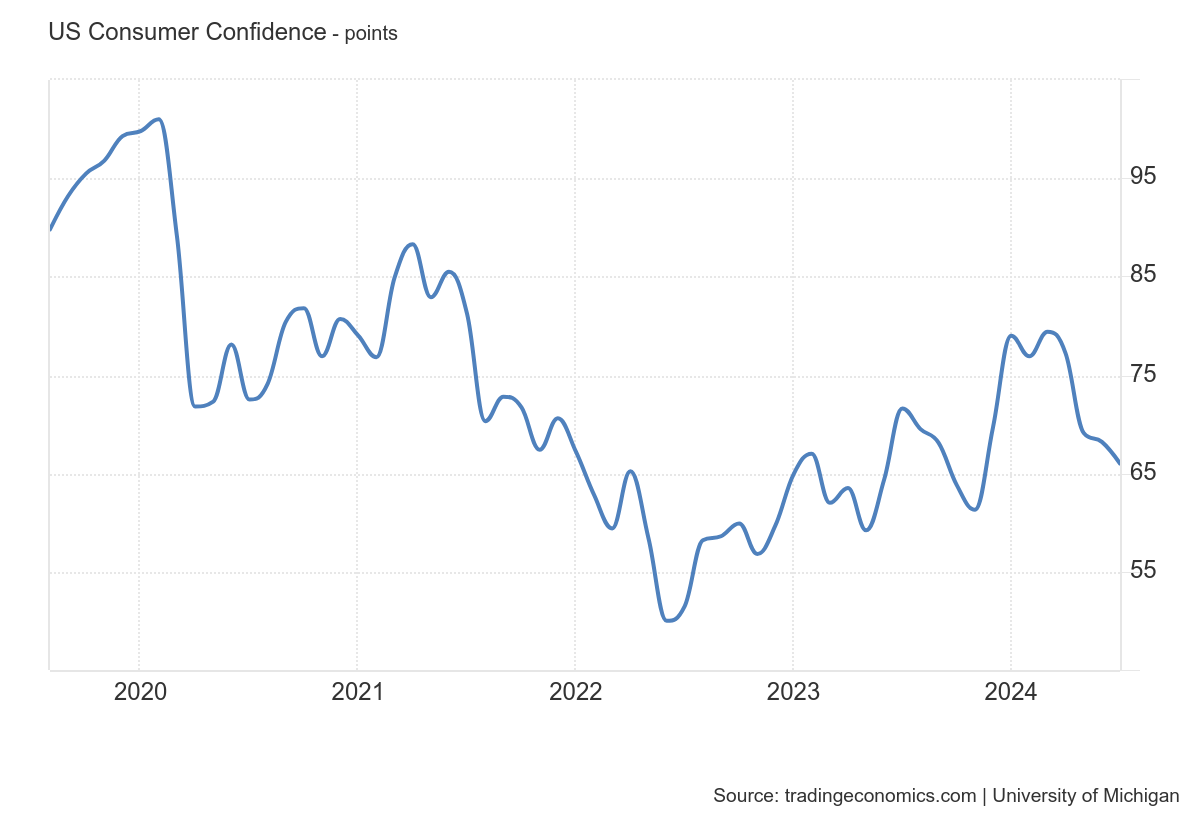

Datos de la Universidad de Michigan

La confianza del consumidor de la Universidad de Michigan para los EE. UU. cayó por cuarto mes consecutivo a 66 en julio de 2024, el nivel más bajo desde noviembre, desde 68.2 en junio y muy por debajo de las previsiones de 68.5, según estimaciones preliminares. Casi la mitad de los consumidores todavía están preocupados por los altos precios y la incertidumbre económica persistente, mientras se avecina una próxima elección.

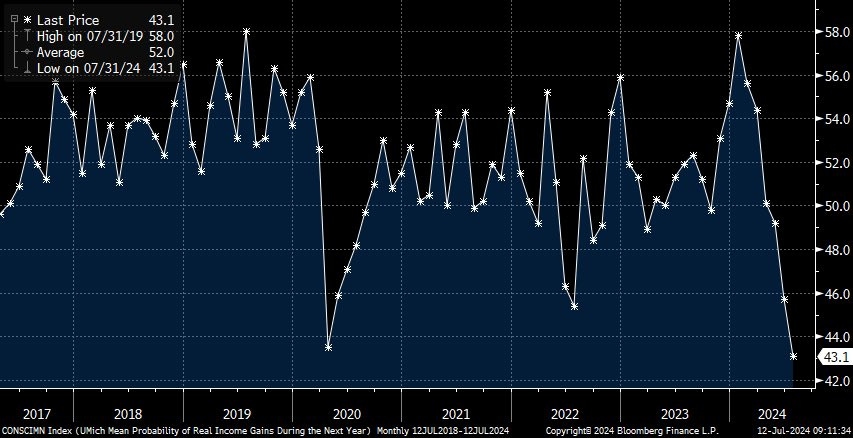

Porcentaje medio de personas que esperan mayores ingresos en el próximo año...

Tanto las expectativas de inflación para el próximo año como las de cinco años disminuyeron a 2.9% desde 3%.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv