La semana en un vistazo…

En el informe completo de hoy…

En Wall Street…

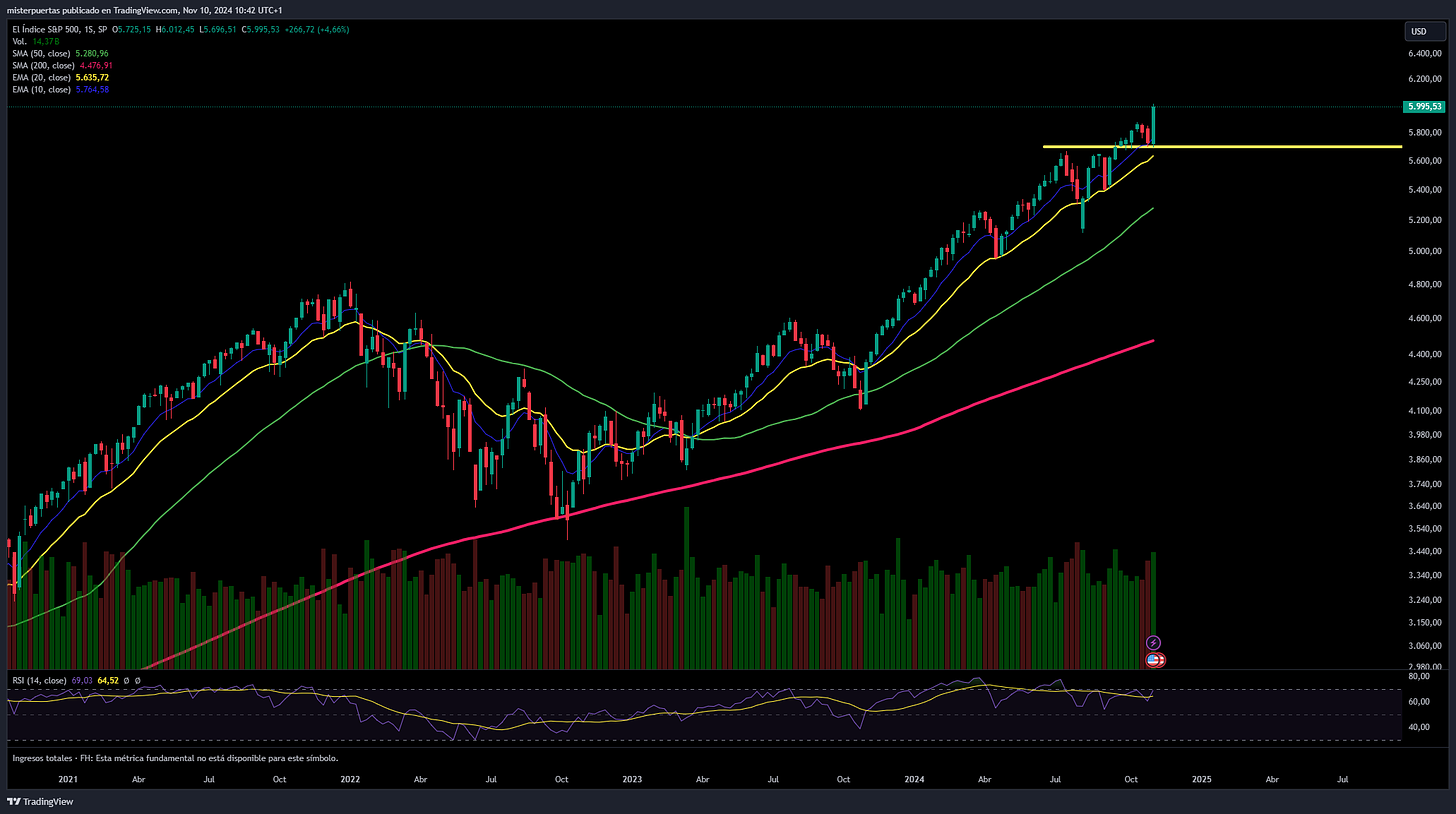

Wall Street cerró su mejor semana del año:

El S&P 500 superó los 6.000 puntos por primera vez esta semana (y su 50.º máximo histórico del año):

Los volúmenes del mercado siguen siendo extremadamente elevados, en camino a la tercera sesión consecutiva por encima de los 15 mil millones de acciones y los estacionales todavía siguen la tendencia...

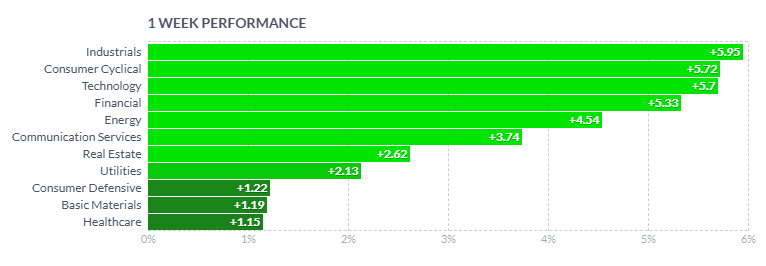

Los sectores más beneficados por el Trump Trade se vieron altamente beneficados (y la tecnología también, claro):

¿Correciones a la vista?

Lo cierto es que, aunque no se descarta para nada correciones debido a estar extendidos… La situación no parece la misma que en abril, julio o septiembre, cuando se hablaba de posibles correciones:

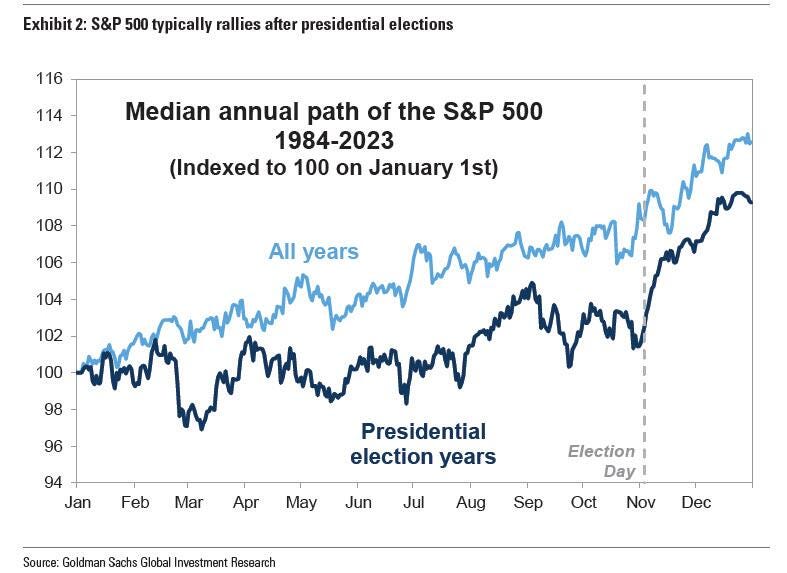

Estacionalidad favorable de cara a final de año:

Margen de posicioanmiento de los Hedge Funds y los CTA

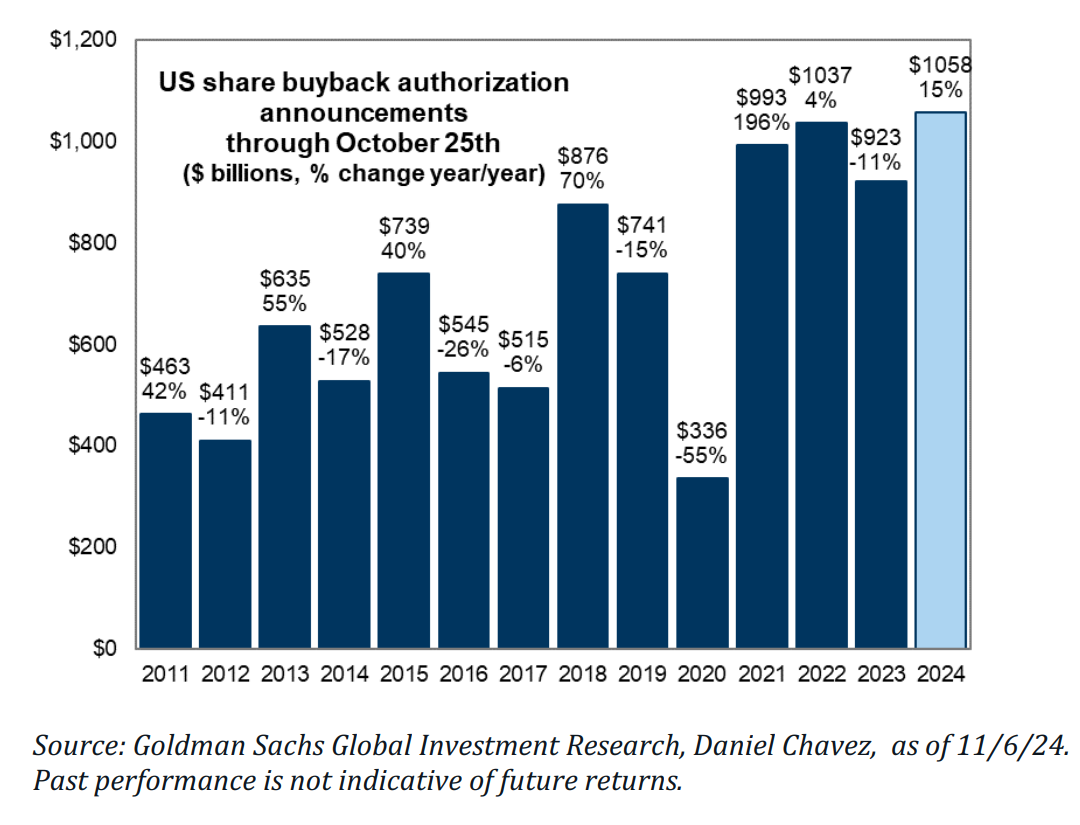

Ventana de recompras corporativas (mayor del año)

Eliminación del mayor evento de incertidumbre del año.

Esta semana:

Renta variable estadounidense: el miércoles se registró la mayor entrada diaria en cinco meses (20.000 millones de dólares)

Pequeña capitalización de EE. UU.: el miércoles se registró la mayor entrada diaria desde marzo de 2024

Finanzas: El miércoles se registró la mayor entrada diaria registrada

Nadie sabe lo que puede pasar, y perseguir precios, no es algo recomendado, sin embargo, el principal riesgo (qu ea la vez puede actuar de catalizador) sería un repunte de los rendimientos y del dólar.

NASDAQ marcó un nuevo máximo histórico superando los 21000 puntos:

TSLA volvió a superar el billón de dólares de capitalización de mercado esta semana y NVDA continuó avanzando hacia un nuevo territorio récord, ahora considerablemente más grande que AAPL...

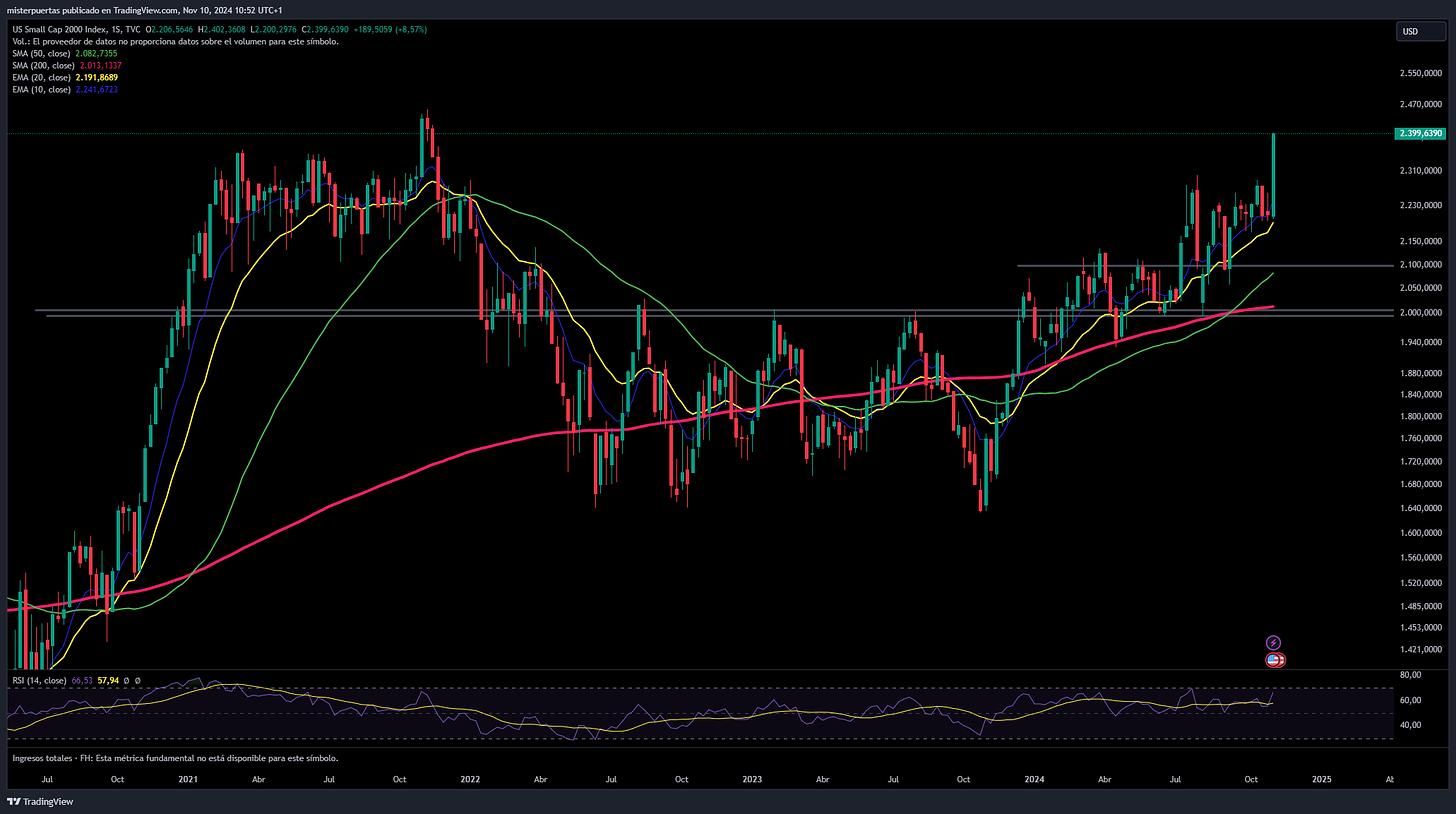

El RUSSELL 2000 por fin despertó y ahora se encuentra muy cerca de nuevos máximos históricos:

Impulsado especialmente por la banca Regional, que tiene un gran peso (para lo bueno y para lo malo):

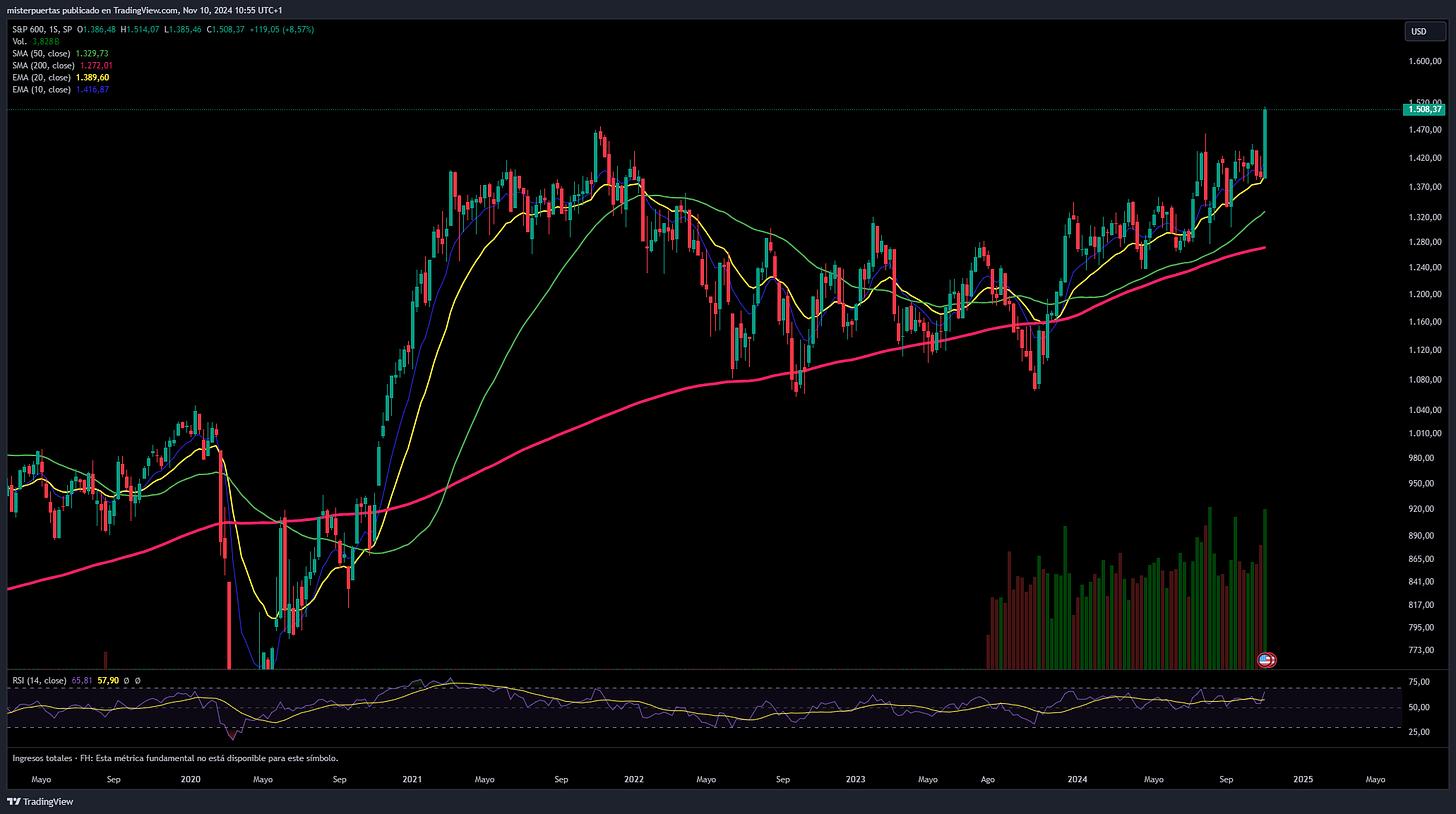

Dee hecho, el S&P600, índice de pequeñas compañías (más sanas) está ya en máximos históricos:

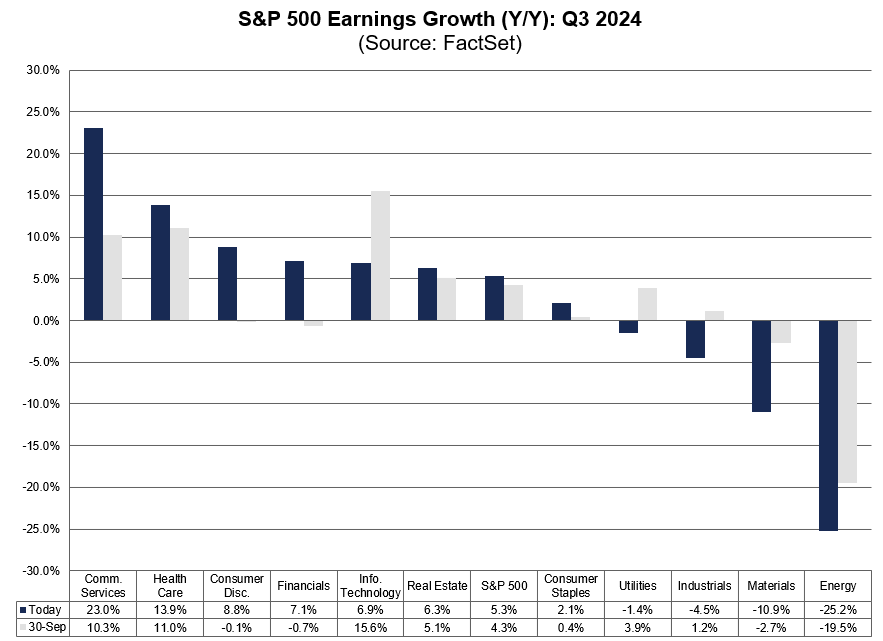

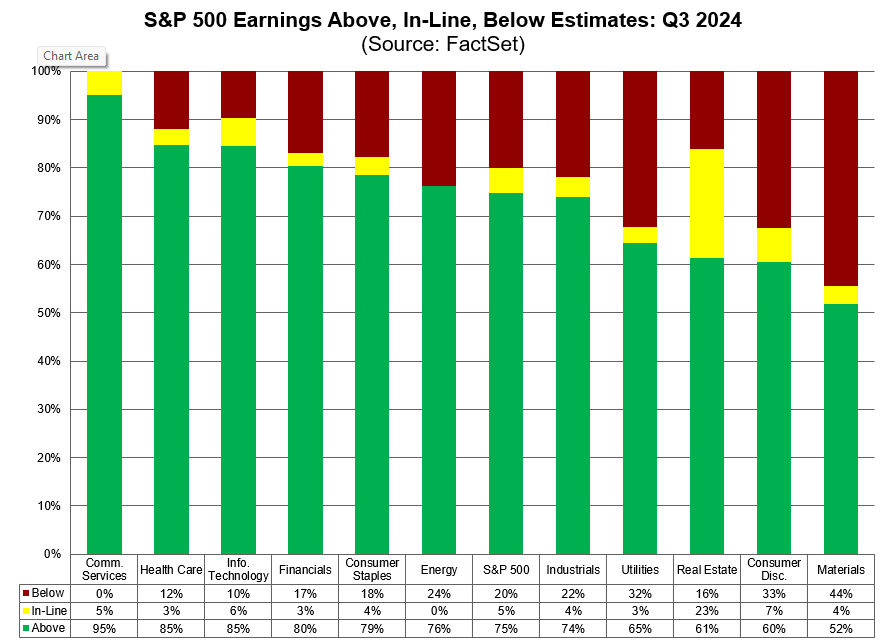

Temporada de resultados

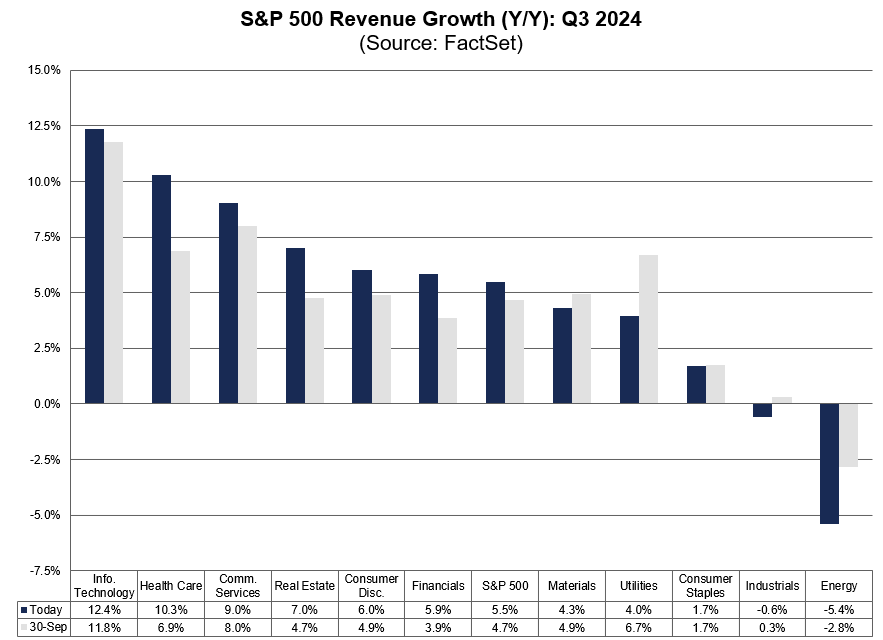

SPX anuncia un crecimiento interanual de los ingresos del 5,5% en el tercer trimestre, por encima de la estimación del 4,7% del 30 de septiembre.

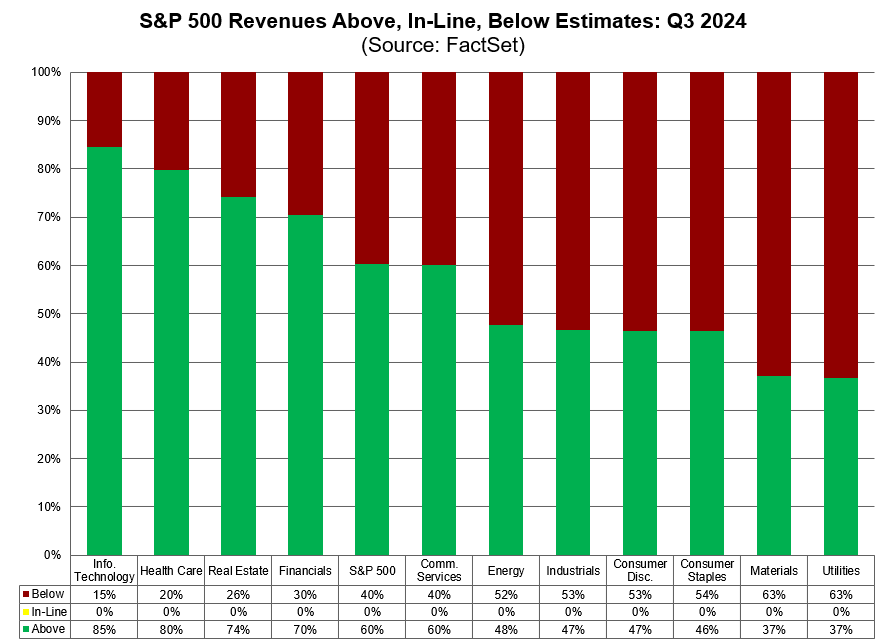

El 60% de las empresas del SPX han superado las estimaciones de ingresos hasta la fecha para el 3er trimestre, lo que está por debajo de la media de 5 años del 69% y por debajo de la media de 10 años del 64%.

SPX anuncia un crecimiento interanual de los beneficios del 5,3% en el tercer trimestre, por encima de la estimación del 4,3% del 30 de septiembre.

El 75% de las empresas del SPX han superado las estimaciones de BPA hasta la fecha para el tercer trimestre, lo que está por debajo de la media de 5 años del 77%, pero iguala la media de 10 años del 75%.

Renta fija

Fue una semana muy movida en los bonos… ¿Puede que ya haya hecho suelo después del pico del miércoles? Solo el extremo corto de la curva subió durante la semana:

No estamos en fase de desinversión de la curva… Estamos en la fase de mayor incertidumbre… El aplanamiento:

El TLT (ETF bonos del Tesoro a 20 años) subió un 1.82% en la semana, pese a todo:

Divisas y materias primas

El dólar subió por sexta semana consecutiva y alcanzó su cierre semanal más alto en cinco meses:

Lo que ganó el dólar lo perdió el oro esta semana (la peor semana desde mayo):

Bitcoin alcanzó su segunda mejor semana del año, rompiendo máximos históricos y superando los $ 79,000 después de que Trump fuera elegido:

Mientras que el petróleo, fue el activo de menor movimiento esta semana;

En Europa…

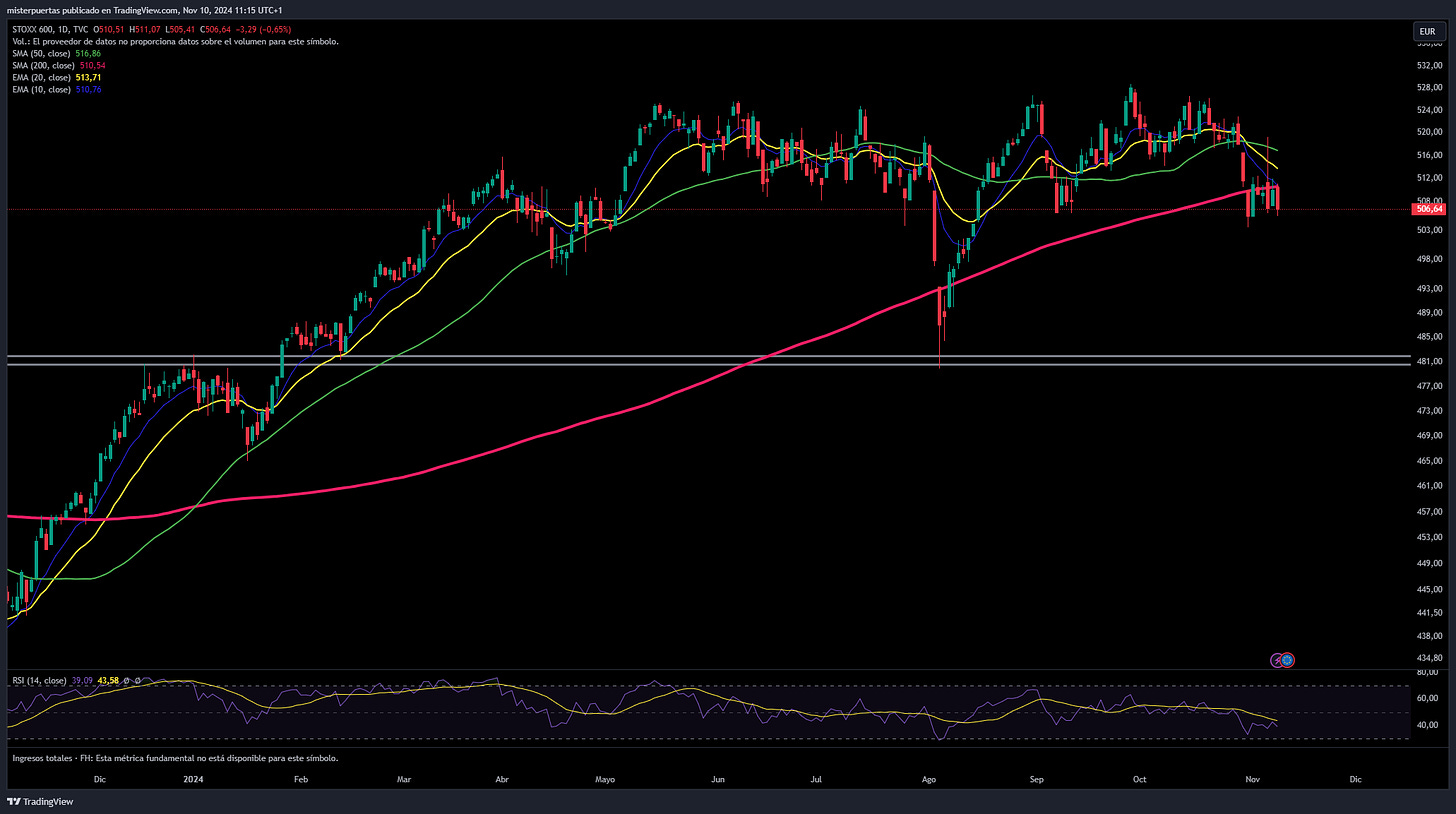

El índice de referencia europeo STOXX 600 registró su tercera semana consecutiva de pérdidas el viernes, afectado por medidas de estímulo decepcionantes de China y preocupaciones sobre los aranceles en una presidencia de Trump que podrían perjudicar el crecimiento económico.

El STOXX 600 pan-europeo cerró con una caída del 0,65% la semana, mientras que sectores expuestos a China, como el de los mineros (.SXPP) y el de lujo (.STXLUXP), perdieron más del 3% cada uno.

La mayoría de los principales subsectores cerraron en rojo, a excepción de sectores defensivos como bienes raíces y salud.

China reveló un paquete de deuda de 10 billones de yuanes (1.4 billones de dólares) el viernes, decepcionando a los inversores que esperaban un estímulo fiscal más significativo.

Los precios de los metales retrocedieron en respuesta, afectando a empresas mineras como Rio Tinto (RIO.L) y Glencore (GLEN.L).

Richemont (CFR.S) cayó un 6.6% después de que el propietario de la marca de joyería Cartier reportara una caída del 1% en las ventas en los tres meses hasta finales de septiembre. La mayoría de las acciones de lujo francesas también cayeron, con LVMH (LVMH.PA) perdiendo un 3.3% y Kering (PRTP.PA) retrocediendo un 8%.

El índice europeo registró pérdidas semanales del 0.2% mientras los inversores evaluaban la probabilidad de aranceles tras la reelección de Donald Trump como presidente de Estados Unidos con una contundente victoria.

"La mayoría de las personas antes de las elecciones decían que Trump quizás es bueno para EE. UU., pero no es bueno para el resto del mundo, y especialmente no es bueno para las regiones que dependen de exportaciones al consumidor estadounidense, como es el caso de Europa", expresó Guy Stear, jefe de estrategia de mercados desarrollados en Amundi.

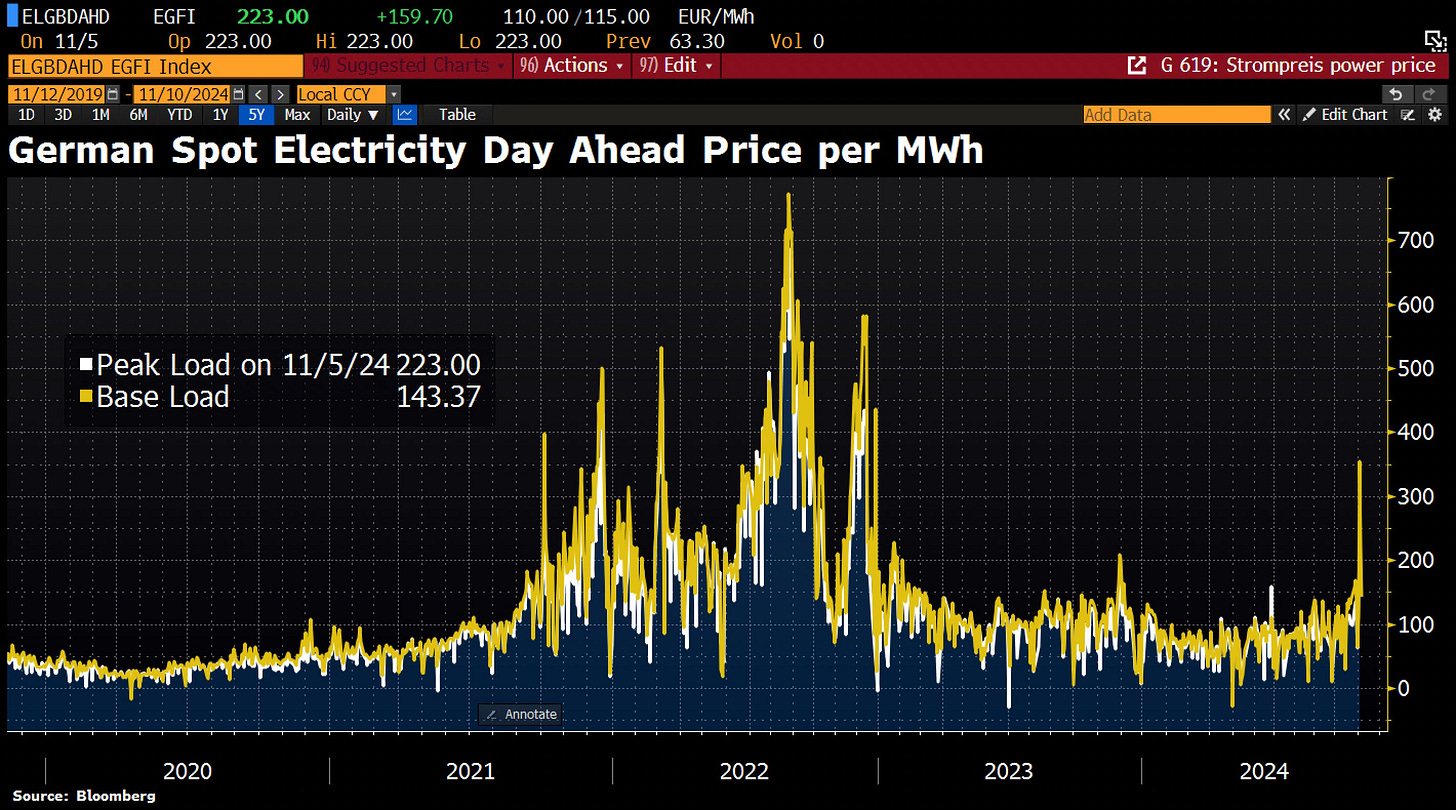

Alemania, donde los precios de la electricidad se han disparado esta semana debido a un periodo de «dark doldrums». Con tiempo brumoso & apenas viento, la producción de energía renovable cayó significativamente. Como resultado, Alemania tuvo que importar más electricidad que nunca.

En Asia…

Las acciones asiáticas subieron, cerrando su primera ganancia semanal en seis semanas, impulsadas por el recorte de tasas de la Reserva Federal que promovió un mayor apetito por el riesgo, a pesar de las caídas en las acciones chinas.

El índice MSCI Asia Pacific subió hasta un 1.85% en la semana:

Los principales índices de Nueva Zelanda, Singapur y Australia se destacaron entre los mayores ganadores, siguiendo el rally en las acciones estadounidenses después de que la Fed redujo su tasa de interés clave en un cuarto de punto.

Los comentarios del presidente de la Fed, Jerome Powell, de que no descarta “ni confirma” otro recorte de tasas en diciembre también ayudaron a mejorar el sentimiento de los inversores.

Sin embargo, el ánimo se vio afectado por el último anuncio de estímulo decepcionante de Beijing, que provocó una caída en los futuros chinos y en el yuan. Después del cierre del mercado, las autoridades anunciaron un programa de 10 billones de yuanes ($1.4 billones) para refinanciar la deuda de los gobiernos locales, lo que decepcionó a los inversores que esperaban un mayor gasto fiscal. La decepción se extendió a activos que suelen correlacionarse con la salud de la economía china.

Ahora, los observadores del mercado están atentos a las próximas reuniones de política para obtener más pistas sobre posibles estímulos.

Homin Lee, estratega macro senior en Lombard Odier, comentó: “El anuncio es una decepción e indica un marco conservador subyacente que reduce el margen para grandes sorpresas positivas en los próximos meses. Parece que las autoridades están aplazando decisiones para las reuniones de política de diciembre, incluida la Conferencia Central de Trabajo Económico.”

Para la semana…

Japón

🌶️🌶️ PIB (viernes): Se espera que aumente intertrimestralmente un 0.2%, inferior al dato previo de 0.8%.

China

🌶️🌶️ Precio de la vivienda (viernes): Se espera una caída del -5.8% intermenusal, continuando con esa deflación en los precios.

🌶️🌶️ Producción industrial (viernes): Se espera un dato de 5.4%, en linea con el del mes pasado.

🌶️🌶️ Ventas minoristas (viernes): Se espera un dato de crecimiento interanual del 4%, superior al 3.2% registrado el mes pasado.

Reino Unido

🌶️ Tasa de desempleo (martes): Se espera un dato de 4.1%, superor al 4% previo.

🌶️🌶️ PIB (viernes): Se espera un dato de crecimiento intertrimestral del 0.2%.

Europa

🌶️🌶️ Sentimiento económico ZEW alemán (martes): Se espera un dato de 14, superior al 13.1 último.

🌶️🌶️🌶️ Crecimiento económico (jueves): Se espera un dato de 0.4%, superior al 0.2% del mes pasado.

🌶️🌶️ Producción industrial (jueves): Se espera un dato interanual de -1.6%.

Estados Unidos

🌶️🌶️🌶️ Inflación (miércoles): Se espera un crecimiento intermensual del 0.2% y del 0.3% para el dato subyacente, lo que situaría a los datos interanuales en el 2.6% y 3.3% respectivamente.

🌶️🌶️ Inflación al productor (jueves): Se espera un dato intermensual del 0.2%, que sitúe el dato interanual en el 2.3%.

🌶️🌶️ Peticiones semanales de subsidio (jueves)

🌶️🌶️🌶️ Comentarios de Powell (jueves)

🌶️🌶️🌶️ Ventas minoristas (viernes): Se espera un dato de crecimiento intermensual del 0.3%.

Earnings

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv