La semana en un vistazo…

LWS Financial Research: Tesis y análisis desde un enfoque macro

(No es un patrocinio, es una colaboración amistosa. Pinchar sobre el enlace es de gran ayuda para este boletín.)

Hola, me llamo Albert Millan, y soy un inversor particular con una filosofía de inversión basada en el value investing y aderezada con un enfoque macroeconómico.

LWS Financial Research nace con el objetivo de convertirse en la comunidad de inversión de referencia en habla hispana y de ofrecer un servicio de research profundo y completo para el inversor de a pie.

¿Qué encontrarás en esta LWS Financial Research?

Un análisis de una idea de inversión cada mes.

Análisis geopolítico mensual aplicado directamente a las ideas de inversión proporcionadas.

Deep dives temáticos y sectoriales, explorando en detalle las tendencias y oportunidades más relevantes.

Seguimiento y gestión de una cartera modelo.

En el informe completo de hoy…

En Wall Street…

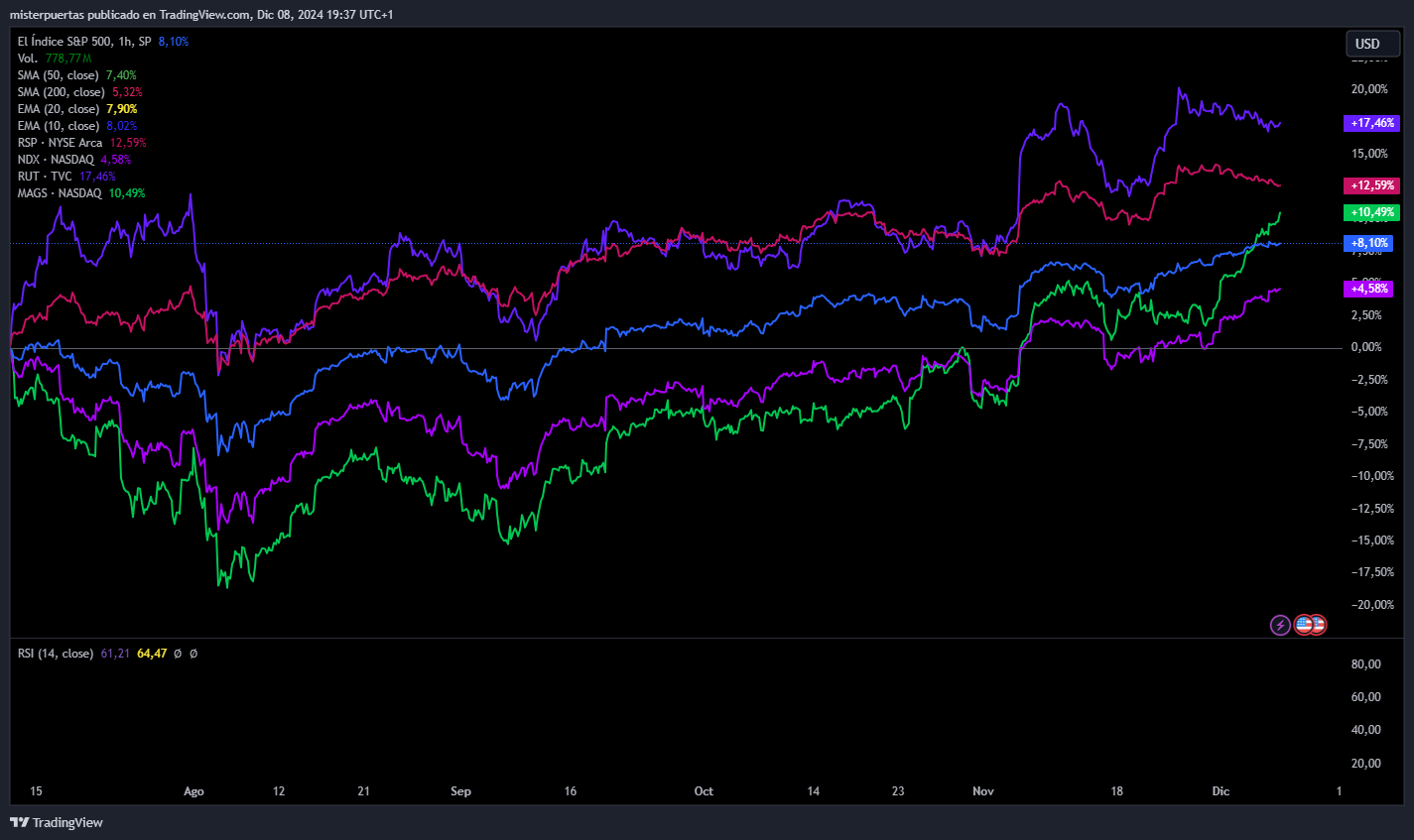

Wall Street cierra mixto, liderado por los 7 magníficos:

Nasdaq fue el mayor ganador de la semana entre las principales acciones de EE. UU., y las de pequeña capitalización fueron las mayores perdedoras (lo cual es extraño considerando que su sensibilidad a las tasas es la más alta)...

Para ponerlo en contexto, esta semana se produjo el mayor desempeño superior del NDX frente al RTY desde la primera semana de julio: la gran reversión de las operaciones de carry trade. (El Nasdaq ha superado al Russell 2000 durante seis días consecutivos, borrando todas las pérdidas desde las elecciones)...

Lo cual no significa que la GRAN rotación haya finalizado… Juzguen ustedes mismos el buen patrón del Russell 2000:

Pero si que es cierto que este movimiento de impulso de las grandes y consolidación de las pequeñas después del gran movimiento, beneficia mucho para que el rally de final de año se mantenga… De momento sin banderas rojas a la vista hasta el 20 de diciembre (cierre ventana de recompras y vencimiento).

Aunque la semana que viene no es la mejor en cuanto a estacionalidad:

Desde el 10 de julio el Russell 2000 sigue liderando, aunque los 7 magníficos se acercan:

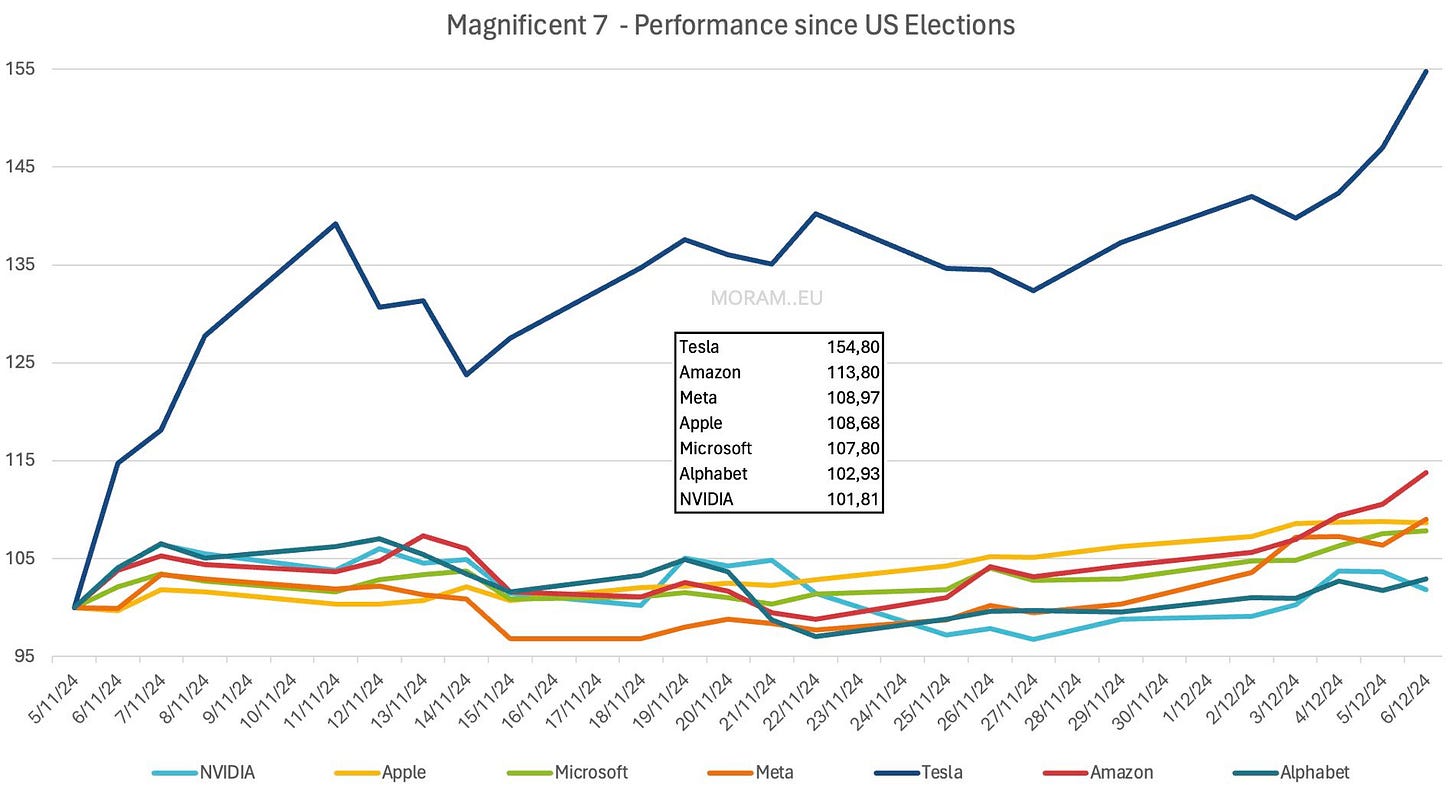

Y dentro de los 7 magnífcios hay un claro ganador desde la victoria de Trump:

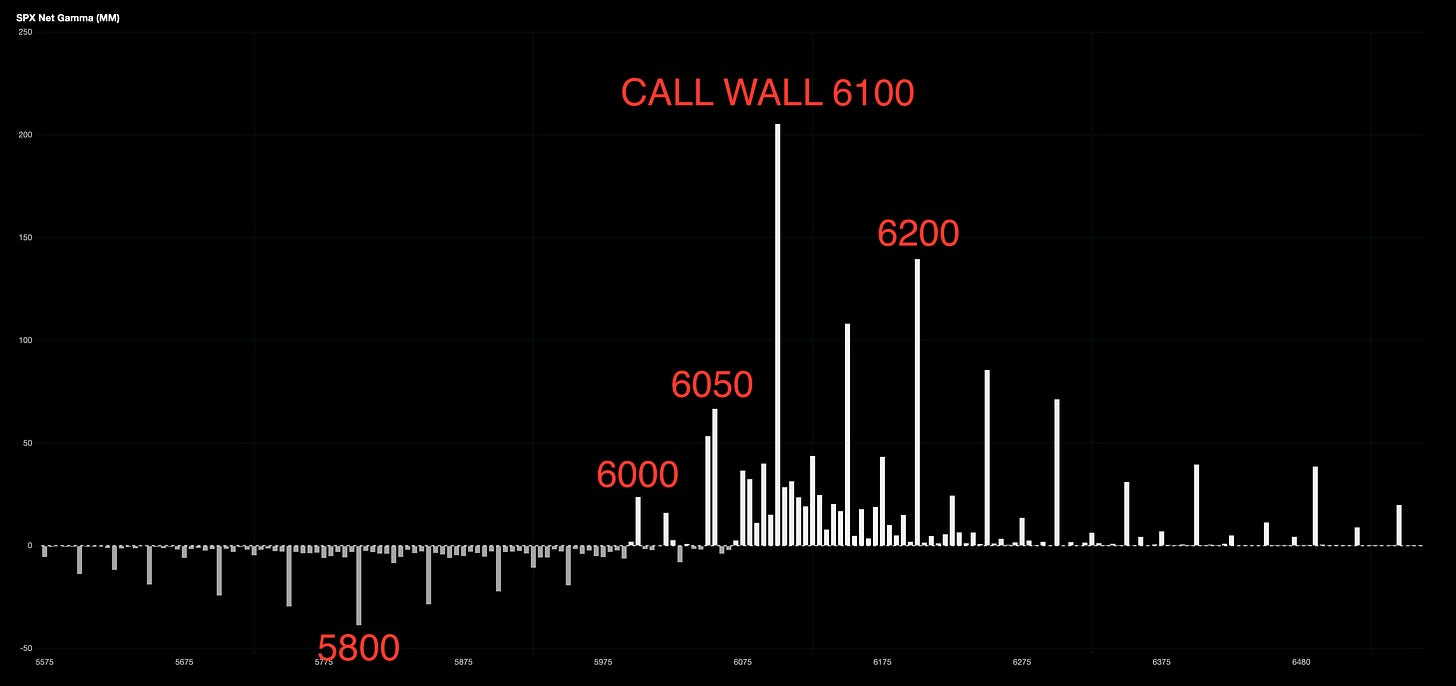

El SPX no logró el viernes superar el nivel 6100 puntos:

Aquí los niveles más relevantes:

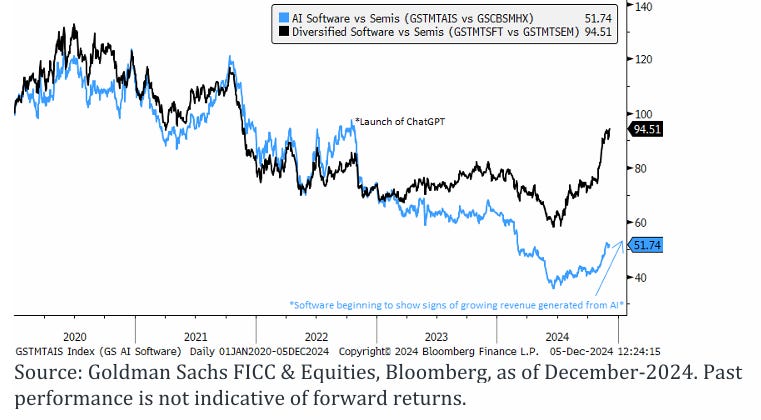

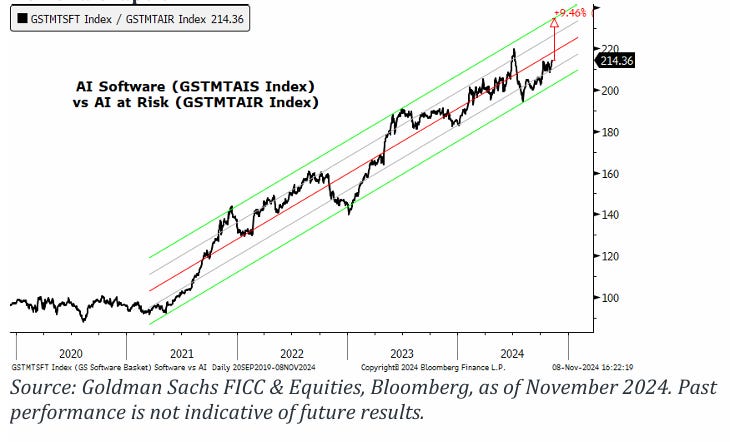

LA GRAN oportunidad tecnológica

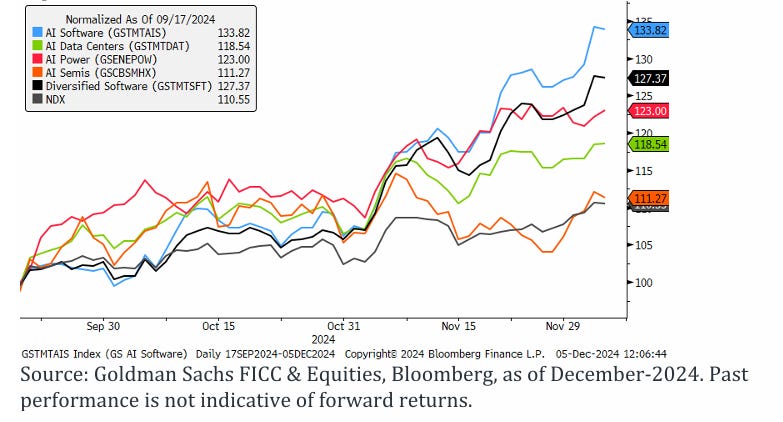

El software de IA está comenzando a superar a todos los productos similares listados y está ganando más tracción que otros temas de IA:

Resultados mejores de lo esperado para empresas como SNOW, TWLO, BILL, TEAM, NOW y CFLT, con algunas razones para ser más optimistas desde un punto de vista cíclico para el próximo año.

Alivio en las tasas de interés.

Escasos vientos en contra percibidos en políticas, especialmente para pequeñas empresas (por ejemplo: sin aranceles/incertidumbre con China).

Optimismo respecto a que la IA "suba en la pila" hacia 2025+ (piensa en Agentes y Asistentes).

Puntos de entrada atractivos impulsados por baja exposición y un desempeño relativamente plano/negativo en lo que va del año (SNOW, MDB, ZS y DT aún están planos o negativos en términos interanuales).

Factores técnicos que favorecen a los rezagados en el comercio al inicio de un nuevo año.

El software de IA ha superado a otros temas de IA desde el primer recorte de tipos en septiembre.

El software frente a los semiconductores acaba de registrar el mayor rendimiento superior en 15 años, y el software de IA también ha comenzado a superar a los semiconductores de IA tras un enfoque intensivo durante las primeras etapas del ciclo de la IA.

Expectativas de resultados

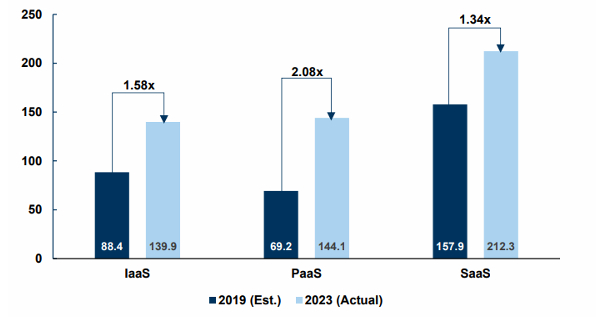

El software en la nube representa una oportunidad de mercado total direccionable (TAM) de $2 billones para 2030, impulsada por la Gen-AI, con las plataformas como servicio (PaaS) mostrando el mayor potencial para liderar este crecimiento.

El gasto real en cada capa de la pila tecnológica supera las previsiones de 2019 en al menos un 34%.

Tres puntos clave:

Solo el 30% de las cargas de trabajo se han trasladado a la nube, por lo que la transformación digital y la modernización en la nube siguen siendo vientos de cola seculares sólidos.

La construcción continua de infraestructura y el aumento de la velocidad de desarrollo en las capas de plataformas y aplicaciones respaldarán una expansión del gasto y la adopción de Gen-AI, lo que complementa nuestra visión de un crecimiento adicional.

El crecimiento histórico del mercado de la nube podría servir como un indicador del crecimiento de la Gen-AI (2,5 veces desde 2019 ($192 mil millones) hasta 2023 ($496 mil millones), representando una tasa de crecimiento anual compuesta (CAGR) del 26%).

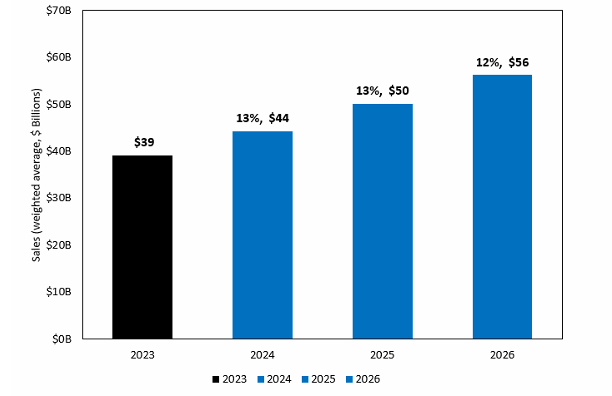

El software de IA está en camino de cerrar el año con un crecimiento de ventas del 13% en comparación con 2023, y se espera que continúe este crecimiento durante los próximos 2 años.

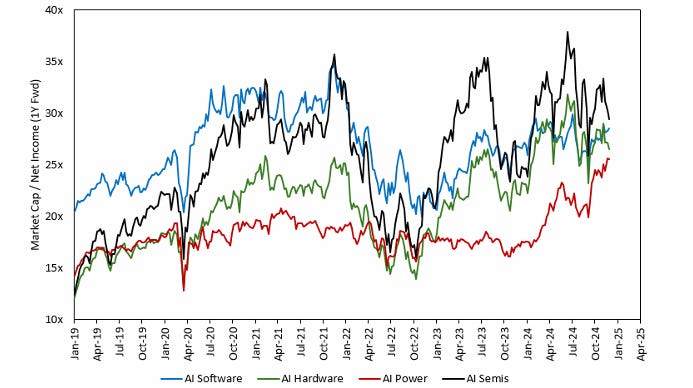

Valoraciones

Las valoraciones del software de IA siguen siendo más bajas que las de los semiconductores de IA. Históricamente, el software se ha beneficiado de márgenes bajos para justificar valoraciones más altas. La IA impulsó los semiconductores desde el lanzamiento de ChatGPT, mientras que las tasas de interés más altas afectaron al sector del software.

Las empresas de software están comenzando a mostrar señales de los beneficios de la IA durante la última temporada de resultados. Si esto continúa, es posible que vuelvan los grandes aumentos de ingresos del pasado, lo que podría ayudar a mejorar las valoraciones, manteniendo todo lo demás constante.

Categorías de Software en Foco:

Infraestructura (NET, ORCL, etc.):

Proporcionan la infraestructura que permite a otras empresas aprovechar la IA. Los hyperscalers, ORCL y NET han invertido en el entrenamiento de grandes modelos de lenguaje (LLMs) y en la creación de bloques fundamentales para usos comerciales de la IA.Plataformas de IA y Gestión de Datos (SNOW, DDOG, etc.):

El éxito de los modelos de Generative AI (Gen-AI) depende de los datos en los que se entrenan, lo que aumenta la importancia de una estrategia de datos tanto para datos estructurados como no estructurados. Las bases de datos y plataformas serán críticas para organizar datos propietarios y entrenar LLMs.Aplicaciones de IA (PLTR, NOW, etc.):

Estas aplicaciones pueden construirse en la parte superior de la pila, permitiendo a las empresas cumplir objetivos de manera eficiente y sistemática. Algunas aplicaciones se centran en tareas específicas, mientras que otras perfeccionan los modelos.Ciberseguridad (PANW, CRWD, etc.):

La IA generativa depende en gran medida de los datos, y a medida que las empresas buscan entrenar LLMs con datos diferenciados, aumenta el riesgo de amenazas internas o ataques externos. A medida que más empresas utilizan herramientas de Gen-AI, debería crecer la demanda en este segmento, especialmente con la introducción de nuevas herramientas de IA que optimizan estos procesos, considerando que la mayor parte del gasto en TI aún se centra en sistemas locales donde los datos están aislados en múltiples sistemas dentro de las organizaciones.

En comparación con las acciones en riesgo por la IA, el software de IA ha mostrado un rendimiento superior desde el inicio de 2023, lo que implica que las empresas que están incorporando la IA en sus estrategias están siendo recompensadas por los inversores, especialmente en relación con las acciones en riesgo de disrupción.

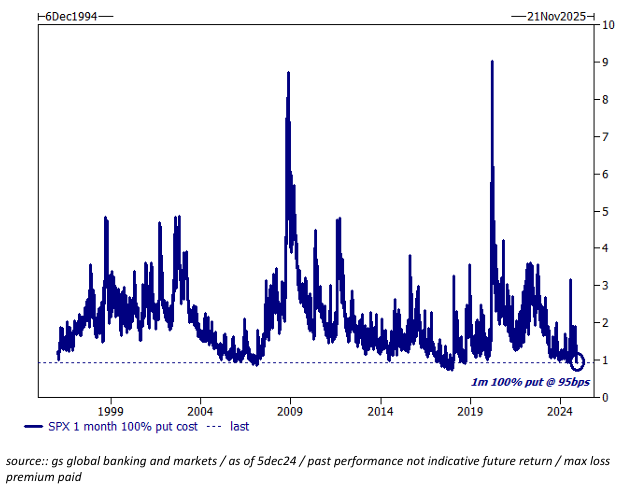

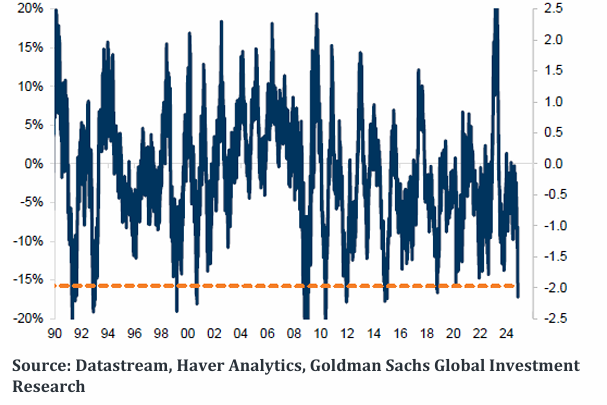

Por último, pero no menos importante, para acabar este apartado de renta variable… El optimismo irracional está en todas partes... Ya sabe que las coberturas deben hacerse cuando son baratas, no cuando son obligatorias… El costo de tener protección "por si acaso" está en mínimos generacionales.

GS tiene datos de precios de opciones del S&P 500 (SPX) desde 1996... en el mundo del trading de opciones, estamos alcanzando niveles sin precedentes.

Renta Fija

La tendencia moderada se extendió al mundo de los bonos, con todos los rendimientos a la baja durante la semana, encabezados por el extremo corto...

Con el rendimiento a 10 años de nuevo por debajo del 4.20% y una semana de datos de IPC por delante:

Que determinarán si habrá o no bajada de tipos en la próxima reunión. En estos momentos descontando 20pb:

Divisas y materias primas

El dólar cerró la semana al alza, recuperándose de su caída inicial:

Nomura: “El diferencial de políticas podría llevar al EUR/USD hacia la paridad”

De momento el euro sigue manteniendo el tipo, pero parece que sus políticas sumado a la victoria de Trump, podría llevar a la paridad:

El oro reflejó algo del comportamiento del dólar y terminó la semana ligeramente más bajo… Un GRAN movimiento está a punto de darse aquí y si sumamos compras públicas de China y tensión geopolítica…

El banco central de China amplió sus reservas de oro en noviembre, poniendo fin a una pausa de seis meses en las compras después de que los precios del metal precioso subieran a un récord.

El Banco Popular de China ha aumentado en 160.000 onzas troy finas el mes pasado, hasta 72,96 millones de onzas troy finas, según datos oficiales publicados el sábado. El Banco Popular de China ha aumentado sus reservas durante 18 meses consecutivos hasta abril de este año, lo que ha ayudado a apuntalar la fortaleza de los precios del lingote.

La reanudación de las compras demuestra que el Banco Popular de China sigue interesado en diversificar sus reservas y protegerse contra la depreciación de la moneda, incluso con el oro en niveles históricamente caros.

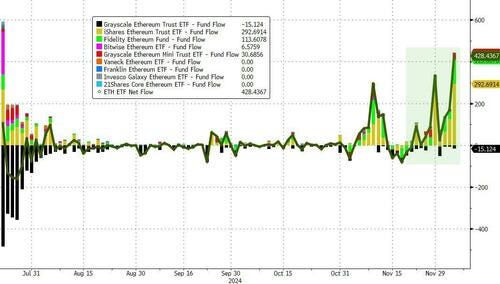

Bitcoin se recuperó por sexta semana consecutiva y atravesó el nivel de $100,000 por primera vez en la historia.

Ethereum también tuvo una semana épica (subió por cuarta semana en las últimas cinco), superando a Bitcoin y superando los $4000 por primera vez desde marzo...

Con semanas salvajes de entradas de ETF de BTC y ETH...

Bitcoin también alcanzó un máximo histórico en relación con el oro esta semana...

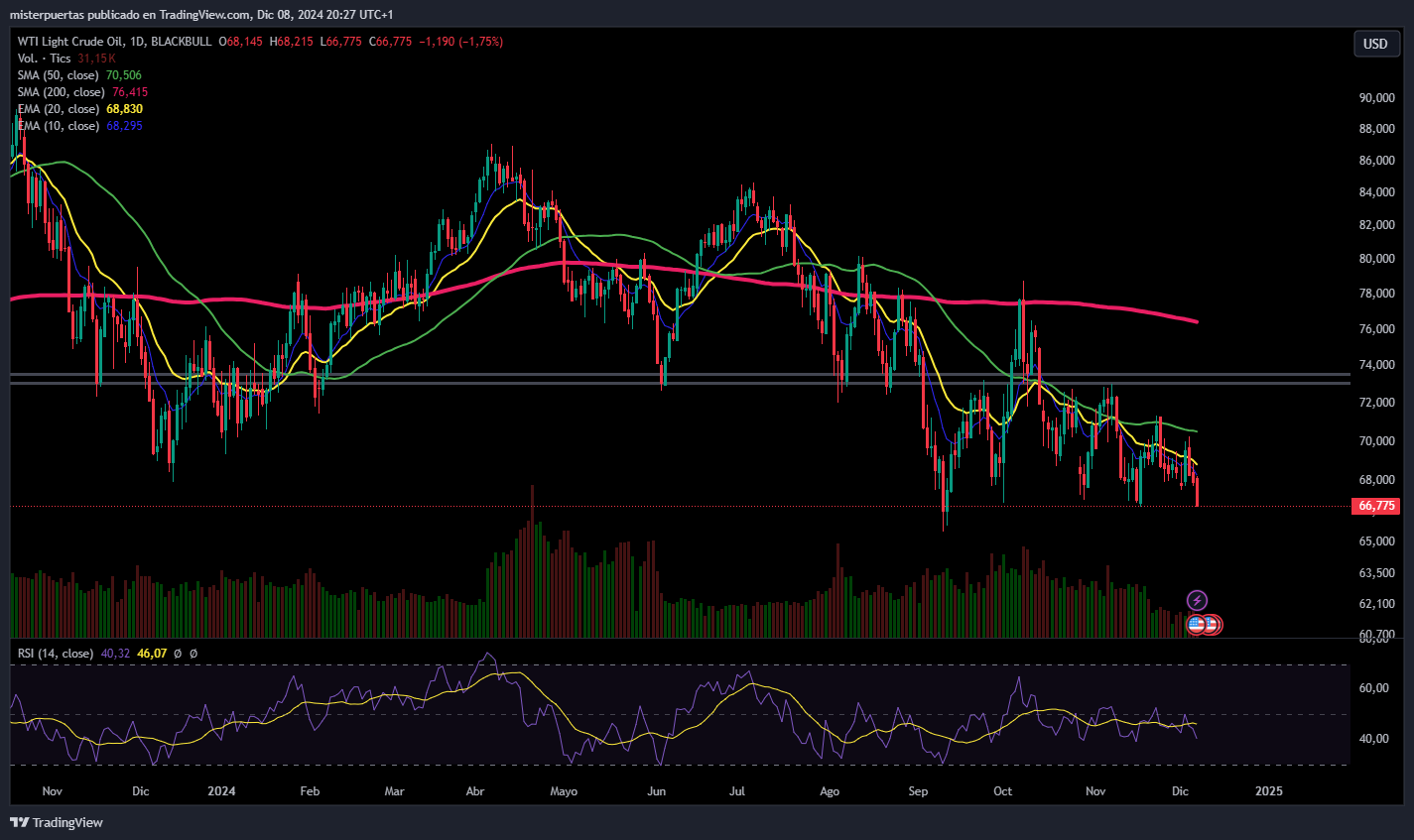

Los precios del petróleo crudo cayeron durante la semana y el WTI volvió a sus mínimos posteriores a las elecciones (posteriores a la paz)... Cuidado ahora con el tema de Siria…

En la semana europea…

Después de la tormenta, siempre llega la calma… Y aunque el año no está siendo tan bueno como en Wall Street.

El índice de referencia de Francia, el CAC 40 (.FCHI), subió un 1,3%, alcanzando un nuevo máximo de tres semanas. También registró su mayor aumento semanal en diez semanas, reduciendo su caída anual al 1,5% desde más del 3% a principios de semana.

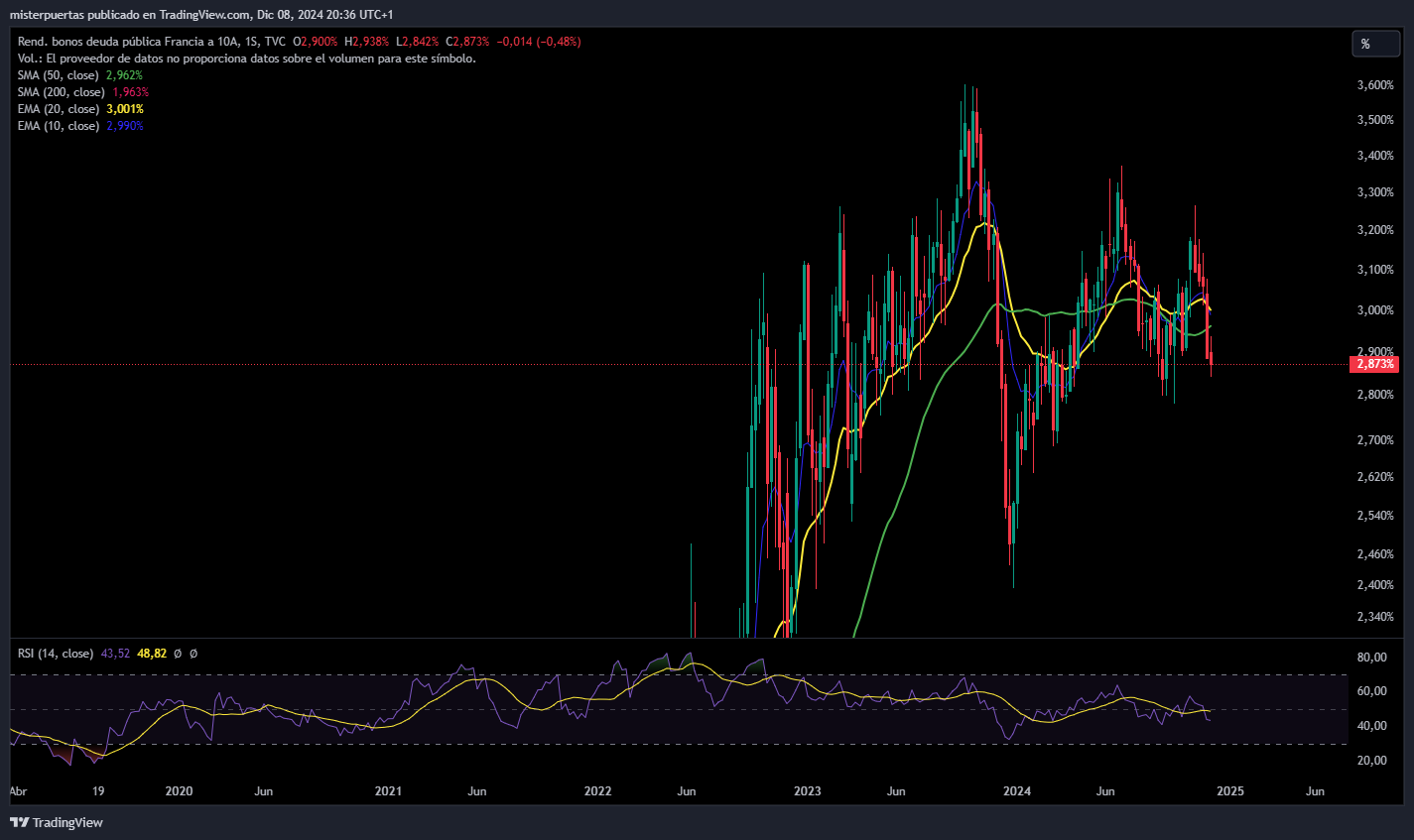

Los rendimientos de los bonos franceses también disminuyeron.

Sin embargo, Andrew Kenningham, economista jefe para Europa de Capital Economics, adoptó un tono cauteloso al afirmar: "El punto clave en lo que respecta a la política francesa es que no hay perspectivas realistas de que se forme un gobierno estable con un mandato para abordar los problemas fiscales de Francia".

"Y existe el riesgo de que el actual estancamiento se prolongue y que las próximas elecciones legislativas... no resuelvan el problema".

Las acciones de lujo europeas (.STXLUXP) subieron un 3% y alcanzaron un máximo de dos meses, con Moncler (MONC.MI) de Italia entre las mayores ganadoras al registrar un alza del 5% después de que Goldman Sachs mejorara su calificación a "comprar".

El índice DAX de Alemania (.GDAXI) cerró con un alza del 0,1%, alcanzando un máximo histórico y registrando su mayor aumento semanal en más de dos meses, a pesar de la persistente incertidumbre política.

¿Oportunidad en Europa?

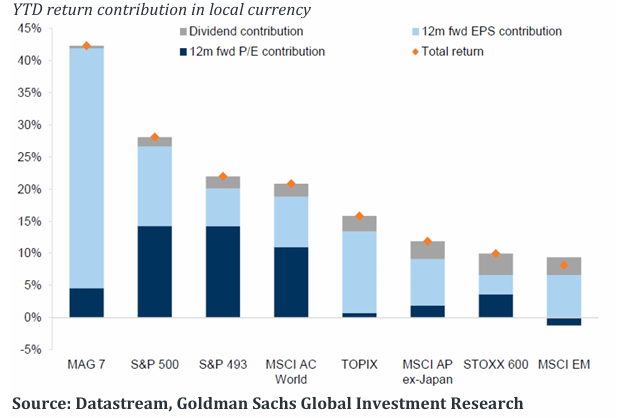

El primer gráfico ha circulado en varios correos durante la última semana, pero me sigue sorprendiendo cómo el S&P 500 está cotizando actualmente a casi 23x P/E (relación precio-beneficio), mientras que los retornos del grupo MAG 7 han provenido casi por completo de la contribución del EPS (es decir, todo lo demás ha sido revalorizado).

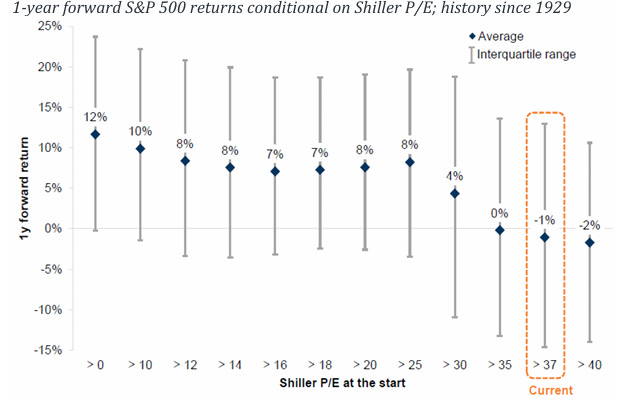

Al observar la valoración actual del mercado de acciones según el índice ajustado por ciclos de P/E (Shiller), este supera los 37, lo que típicamente indica bajos retornos a 1 año hacia adelante. Además, la relación habitual entre los rendimientos y las valoraciones se ha desviado, lo que ha generado una brecha entre ambos.

Nuestro equipo de estrategas cree que las ganancias serán el principal motor del rendimiento en 2025 (aunque no en Europa, donde el principal impulsor serán los dividendos). La sub-rendimiento europeo ha sido masivo, ya que hemos visto un aumento significativo en la incertidumbre política, y todos los sectores ahora están en descuentos sustanciales frente a sus pares en EE. UU. Esto ha llevado a flujos de salida continuos de acciones europeas, mientras que se registran flujos récord hacia las acciones estadounidenses.

Esto sucede al mismo tiempo que estamos viendo una emisión neta profundamente negativa de acciones tanto en Europa como en EE. UU., lo que está ayudando a mantener las valoraciones altas en Europa, pero también impulsa un aumento en los múltiplos en EE. UU.

Algunos gráficos sobre esto a continuación:

Gran parte del retorno de las acciones a nivel global en 2024 proviene de la expansión de valoraciones, excepto por el grupo MAG 7.

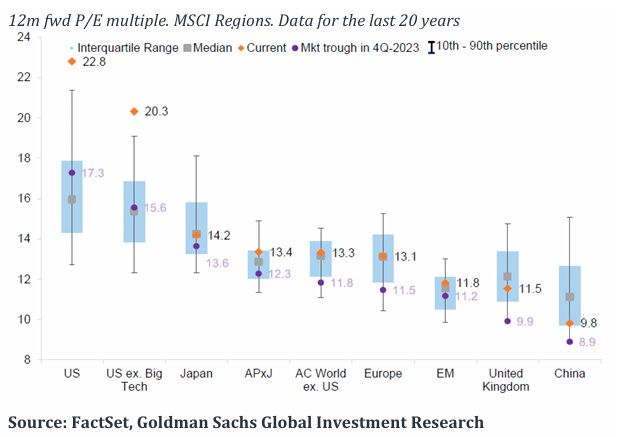

Todas las regiones han experimentado un aumento en las valoraciones durante 2024, pero Estados Unidos es excepcional (y Europa no parece tan barata cuando se compara con su historial).

La valoración actual de los mercados de renta variable según el índice 'Shiller', o ajustado cíclicamente por ganancias, es particularmente alta, lo que debería afectar los retornos a un año hacia adelante.

El rendimiento relativo de Europa frente al S&P 500 es especialmente débil.

Rendimiento relativo del STOXX 600 frente al S&P 500 en los últimos 6 meses (en USD): cambio porcentual (% - eje izquierdo) y desviación estándar (eje derecho).

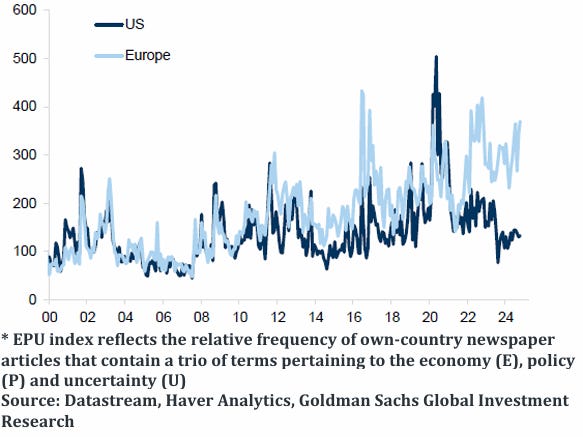

Se ha observado una creciente divergencia entre las medidas de incertidumbre política en Europa y Estados Unidos.

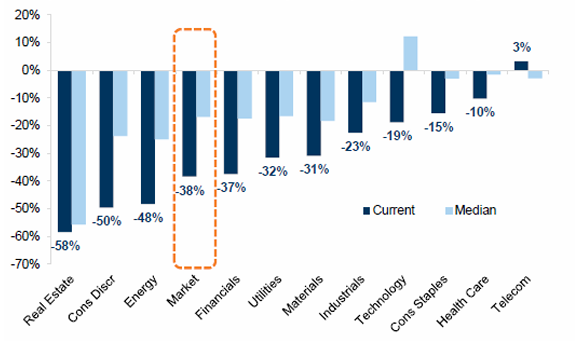

La mayoría de los sectores en Europa están ahora con un descuento mayor de lo habitual en comparación con sus homólogos en Estados Unidos.

Europa frente a Estados Unidos: relación P/E anticipada a 12 meses (Premium/Descuento). Datos de los últimos 20 años.

En la semana asíatica…

Las acciones asiáticas apenas registraron cambios, con los mercados surcoreanos extendiendo sus caídas debido a la incertidumbre política, mientras que las acciones chinas subieron antes de una importante reunión de política económica. El índice MSCI Asia Pacific borró una pérdida de hasta el 0,5% y se mantuvo dentro de un rango estrecho.

Los fabricantes de chips, como TSMC y SK Hynix, estuvieron entre los mayores lastres para el índice después de que el rally de acciones tecnológicas en Wall Street se detuviera durante la noche. Por otro lado, las gigantes chinas Tencent y Alibaba fueron los mayores impulsores del indicador regional.

El Kospi de Corea del Sur cayó un 0,6%, cerrando en su nivel más bajo en tres semanas. El líder del partido gobernante del país pidió la suspensión inmediata de las funciones del presidente, mientras que los medios locales informaron especulaciones sobre un posible segundo decreto de ley marcial. Las autoridades militares aseguraron que no hay necesidad de preocuparse por una segunda orden de este tipo.

En Hong Kong y China continental, las acciones se recuperaron con fuerza tras las pérdidas del jueves, con los inversores atentos a la Conferencia Central de Trabajo Económico de la próxima semana en busca de más detalles sobre estímulos.

Las acciones en Japón y Australia siguieron las caídas de sus pares en Estados Unidos. Por otro lado, las acciones en India se mantuvieron estables después de que el banco central mantuviera sin cambios las tasas de interés de los préstamos, pero relajara el requisito de ratio de reserva de efectivo.

Para la semana…

China

🌶️🌶️🌶️ Inflación (lunes): Se espera un crecimiento mensual negativo del -0.4%, lo que dejaría el dato interanual en una tasa de crecimiento del +0.5%.

Europa

🌶️🌶️ Inflación final en Alemania (martes): Se espera que se confirme la tasa de inflación en el 2.2%.

🌶️🌶️🌶️ Decisión de tipos del BCE (jueves): Se espera que bajen los tipos de interés en 25pb, hasta el 3%.

🌶️🌶️ Producción industrial (viernes): Se espera un dato negativo de -0.2% intermensual y -3% interanual.

Reino Unido

🌶️🌶️🌶️ PIB (viernes): Se espera un crecimiento negativo en octubre, pero positivo en el trimestre.

Canada

🌶️🌶️🌶️ Bajada de tipos (miércoles); Se espera que bajen los tipos 50pb, especialmente después de los últimos datos de empleo.

Estados Unidos

🌶️ Estimaciones de inflación de la Fed de NY (lunes): Se espera que aumenten al 3% desde el 2.9%, pero no tendrán gran impacto.

🌶️🌶️ Costes laborales y producción trimestral (martes): Se espera un dato de 1.9% y 2.2% respectivamente, ambos muy inferiores a los datos del trimestre pasado.

🌶️🌶️🌶️ Inflación (miércoles): Se espera un crecimiento subyacente intermensual del 0.3% y una tasa interanual del 3.3%. Por el lado general, se espera que los datos interanuales se situen en el 2.7%.

🌶️🌶️ Inflación al productor (jueves): Se espera un dato de aumento general del 0.3% intermensual y del 0.3% también para el subyacente. Las tasas interanuales se espera que se sitúen en el 2.5% y 3.1%.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera que las peticiones iniciales se mantengan por debajo de las 230K y que las continuas no superen las 1900K.

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv