In partnership with

Los titulares..

Cierra la peor semana del año para Nasdaq y S&P500, arrastrados por la tecnología.

La amplitud da señales alcistas a final de semana, aunque los resultados empresariales marcarán el rumbo semanal.

La liquidez NETA de la Fed es decreciente, lo que afecta a los activos de riesgo.

De un vistazo…

Wall Street

🔴 S&P500 -3.05%

🟢 Dow Jones +0.01%

🔴 Nasdaq 100 -5.36%

🔴 Russell 2000 -2.77%

Otros activos

🔴 WTI -3.39%

🟢 XAU/USD +2.04%

🔴 BTC/USD -1.63%

Europa

🔴 German DAX -1.08%

🔴 Stoxx 600 -1.18%

🟢 France's CAC +0.14%

🟢 Spain's Ibex +0.41%

Asia

🔴 Nikkei 225 -6.21%

🔴 Hang Seng -2.98%

🔴 Nifty 50 -1.65%

Divisas

🟢 DXY +0.03% ≈ 105.752

🟢 EUR/USD +0.13%

🟢 USD/JPY +0.91%

🔴 GBP/USD -0.63%

En el informe de hoy…

Patrocinador de hoy: SimplyLab Limited

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

MaxAI.me - Do More Faster with 1-Click AI

Discover MaxAI.me, one of the top 50 GenAI apps of 2024!

Chat with the latest AI like GPT-4, Claude 3, and Gemini 1.5, all in one place. Perfect your writing anywhere with 1-click AI without copy-pasting. Save 90% of your reading & watching time with AI summaries. Reply 10x faster with AI on email, social media, and messaging web apps. Rapidly turn your visions into stunning images with AI art generators.

En Wall Street…

Resumen de sesión

Renta variable

Wall Street cerró su tercera semana consecutiva a la baja:

El NDX cerró su peor día desde octubre y encadenó su peor semana del último año, cayendo un 5.5% y cerrando a la baja en 6 de las últimas 7 sesiones.

ZeroHedge

El SPX también encadenó sus primeros seis días consecutivos a la baja en 380. Por tanto, estamos viendo cómo después de unas alzas prolongadas desde octubre, las correcciones ya son cosa seria.

ZeroHedge

El SPX perdió ya el importante nivel de 5000 puntos:

El gran lastre de la semana fue el sector tecnológico:

Finviz

De hecho, Nvidia cayó un 10% el viernes, su mayor caída desde marzo de 2020, y ya se deja un 22% desde máximos, teóricamente en tendencia bajista.

La canasta MAG7 rompió por debajo de su 50DMA esta semana , la primera vez desde octubre, cuando la Reserva Federal "giró" y salvó al mundo. La capitalización de mercado del MAG7 ha bajado más de 1 billón de dólares desde sus máximos de hace una semana..

ZeroHedge

Después de una semana marcada por la incertidumbre y tensión geopolítica, el pánico se adueñó de los futuros a primera hora tras los ataques de madrugada. Tras recuperar en la sesión europea, el miedo o pánico ante lo que pueda ocurrir el fin de semana provoca ventas por miedo.

No obstante, este no es el único punto bajista. Si hablamos de macro, estamos en temporada de pago de impuestos, y la liquidez neta se ha vuelto restrictiva. A nivel micro, los resultados de ASML, TSM y Netflix en la semana no han provocado grandes estímulos. Y si nos vamos al panorama cuantitativo, los CTA ya activaron ventas, y Goldman avisa que la oferta CTA está aumentando.

El VIX alcanzó máximos de 6 meses aunque cerró por debajo de los 19, pese a arrancar el día arriba de 21.

No obstante, el viernes hubo un hecho relevante que algunos analistas están catalogando como un posible indicador de rebote, al menos en el corto plazo, y es que mejoró la amplitud, es decir, hubo más compañías la alza que a la baja.

Esto se puede ver por ejemplo con el movimiento del Russell 2000, que fue positivo pese a las grandes caídas tech:

Renta fija

Los rendimientos de los bonos del Tesoro terminaron la semana al alza, aunque con movimientos volátiles, debido a la tensión geopolítica. Prácticamente toda la curva cerró cercano a máximos anuales,

Con el rendimiento a 2 años cercano al 5%.

Divisas y materias primas

El dólar subió por segunda semana consecutiva y alcanzó anoche su nivel más alto desde principios de noviembre de 2023.

El oro superó momentáneamente los 2400 dólares de madrugada, pero recogió alzas,

lo mismo que el petróleo que llegó a superar los 85$.

El Bitcoin, tras el día del halving, subía ligeramente rechazando los 60000 dólares:

Comentarios de acciones

Lo más destacado del viernes

Netflix (NFLX) -9%: Publicó una guía de ingresos para el segundo trimestre por debajo de lo esperado y anunció que dejará de informar sobre el número de suscriptores. Sin embargo, el beneficio por acción (EPS), los ingresos, las adiciones de suscriptores y el margen operativo superaron las expectativas.

SLB (SLB) -2.5%: Tanto los ingresos como las ganancias estuvieron más o menos en línea, aunque los ingresos disminuyeron debido a la estacionalidad; sigue confiando en las perspectivas para el año fiscal.

Procter & Gamble (PG) +0.5%: Superó las expectativas de EPS y aumentó la visión de crecimiento del EPS básico para el año fiscal.

American Express (AXP) +6%: Superó tanto los ingresos como las ganancias.

Regions Financial (RF) -1%: El EPS estuvo por debajo de las previsiones.

Tesla (TSLA) -2%: Retiró ciertos vehículos Cybertruck 2024 debido a una aceleración no deseada causada por un pedal atrapado, según la NHTSA.

KB Home (KBH) +1%: La junta autorizó una recompra de acciones de USD 1 mil millones y aumentó el dividendo trimestral un 25% a USD 0.25 por acción.

Paramount (PARA) +13.5%: Sony y Apollo están en conversaciones para presentar una oferta conjunta por Paramount, potencialmente ofreciendo un acuerdo totalmente en efectivo para privatizar la empresa, informa el New York Times.

Super Micro (SMCI) -23%: Los analistas citaron la falta de un anuncio positivo previo a la presentación de ganancias después de que la empresa anunciara su conferencia telefónica posterior a las ganancias el 30 de abril. Como resultado, Nvidia (NVDA) cerró con una caída del 9% y el ETF de semiconductores SOXX cayó un 4%.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron a la baja el viernes, pero alejándose de su mínimo intradiario de más de un mes, ya que la ansiedad en torno a las crecientes tensiones en Oriente Medio parecía calmarse, mientras que el gigante cosmético francés L'Oreal registraba su mejor día desde principios de enero después de unos resultados sólidos.

El índice paneuropeo STOXX 600 cerró un 0,1% más bajo, pero marcando su mayor caída semanal del 1,2% desde mediados de enero debido al renovado enfoque en las tensiones geopolíticas que alejaron a los inversores de los activos riesgosos y provocaron una caída en las acciones tecnológicas.

Las explosiones resonaron sobre una ciudad iraní en lo que las fuentes describieron como un ataque israelí, pero Teherán minimizó el incidente e indicó que no tiene planes de represalia, una respuesta que pareció estar dirigida a evitar una guerra en toda la región.

"La represalia israelí fue menos severa de lo que se temía y hasta ahora parece que Irán ha tomado la respuesta más limitada como una señal de que el discurso necesita ser moderado y ambas partes retrocedan", dijo Stuart Cole, economista jefe de Equiti Capital. "Pero el mercado seguirá siendo cauteloso ya que nada se puede dar por sentado".

Los precios de producción en la mayor economía de la eurozona, Alemania, cayeron menos de lo esperado en marzo, con una caída del 2,9% interanual. Ofreciendo algo de alivio, la presidenta del Banco Central Europeo, Christine Lagarde, dijo que es probable que la inflación en la zona euro disminuya aún más y que las tasas de interés podrían ser reducidas si se cumplen sus criterios de crecimiento de precios de larga data.

Algunos comentarios de acciones del viernes

L'Oreal subió un 5% después de superar las expectativas con un fuerte aumento en las ventas del primer trimestre.

Schneider Electric cayó un 3,2% ya que la empresa francesa está en conversaciones con el productor estadounidense de software de ingeniería Bentley Systems sobre una posible "transacción estratégica".

Royal Unibrew A/S subió un 18,1% después de que el cervecero danés publicara resultados del primer trimestre por encima de las expectativas y aumentara su perspectiva para todo el año.

Warehouses De Pauw subió un 3,1% después de que los resultados del primer trimestre mostraran signos de estabilización en su cartera de alquiler. Con los mercados preparándose para la avalancha completa de informes corporativos en las próximas semanas, se espera que las ganancias del primer trimestre hayan disminuido un 12,1% interanual, según datos de LSEG mostrados el martes.

Volvo cayó un 4,1% después de que su segundo mayor accionista, Geely Holding, vendiera parte de su participación en el fabricante sueco de camiones.

El sector tecnológico cayó un 1,7%, con Comet Holding de Suiza perdiendo un 3,4% después de los resultados del primer trimestre. El sector ha sido el más afectado esta semana, golpeado por las reservas del primer trimestre más débiles de lo esperado del fabricante de equipos de chips ASML Holding el miércoles.

Por otro lado, el sector de las telecomunicaciones subió un 1%, liderado por un aumento del 4,4% en Elisa de Finlandia después de los resultados del primer trimestre. En el frente de los datos,

En la sesión asíatica…

Las acciones de la región de Asia-Pacífico estuvieron en baja en general, ya que la venta inicial relacionada con la tecnología proveniente de Wall Street se vio exacerbada por informes de explosiones en Irán tras una operación israelí, aunque las acciones se alejaron de los peores niveles de hoy después de que Irán minimizara y luego negara el ataque. El ASX 200 estuvo bajo presión con pérdidas lideradas por el bajo rendimiento en el sector tecnológico y en medio del brote de turbulencia relacionada con la geopolítica. El Nikkei 225 sufrió pérdidas intradía de alrededor del 3% y cayó brevemente por debajo del nivel de 37.000.

El Hang Seng y el Shanghai Comp. estuvieron en baja, pero con pérdidas solo moderadas en comparación con los pares regionales.

Principales noticias de Asia:

El gobernador del Banco de Japón, Ueda, dijo que existe la posibilidad de que un yen débil afecte la inflación tendencial y, de ser así, podría llevar a un cambio de política.

Nissan (7201 JT) reduce la orientación: revisa las previsiones para 2023/24 (JPY): Neto 370 mil millones (prev. 390 mil millones), Operativo 530 mil millones (prev. 620 mil millones); revisión a la baja debido a un menor volumen de ventas y diversos alivios de costos realizados a los proveedores, por ejemplo, inflación y otros factores.

El Secretario del Gabinete japonés, Hayashi, dice que continúa monitoreando de cerca el impacto de los precios del petróleo en la economía japonesa con un sentido de urgencia.

El jefe del regulador surcoreano dice que supervisará de cerca los mercados y se preparará para implementar medidas de estabilización del mercado según sea necesario.

Eventos relevantes

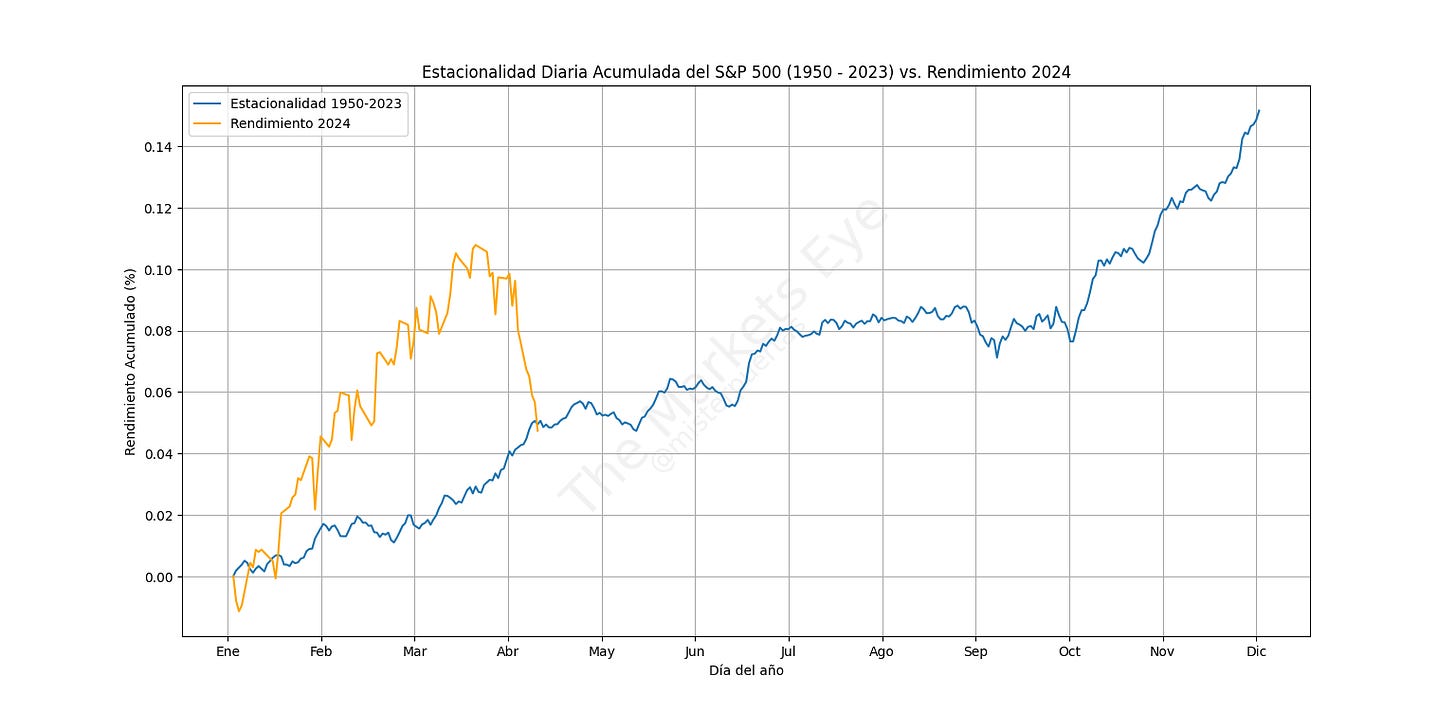

Amplitud y niveles de sobreventa

A nivel estacional, estas semanas son dificiles para el SPX:

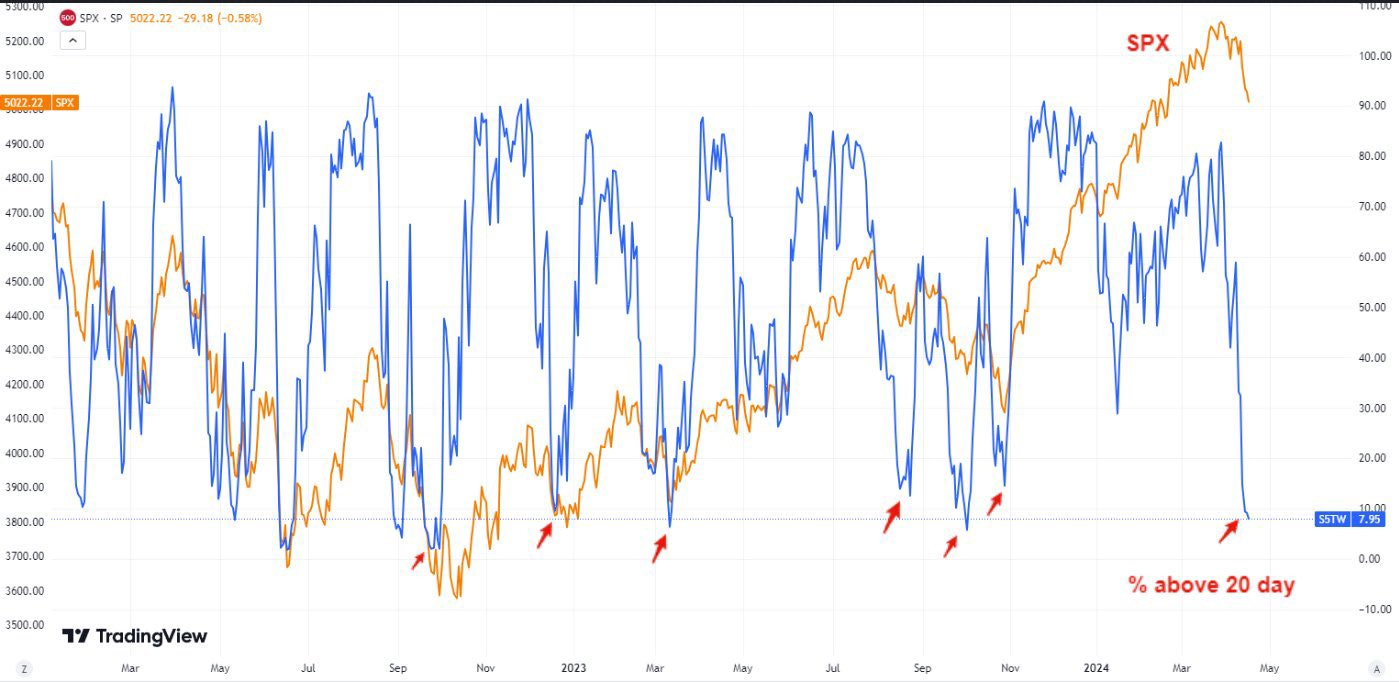

Durante esta semana la amplitud ha sufrido un gran revés, aunque el viernes giró por completo. El porcentaje de valores por encima de la media de 200 es del 67%

Y por encima de la media de 50, de solo el 34%:

El porcentaje de valores por encima de la media móvil de 20 días se ha desplomado a niveles asociados al rebote del SPX.

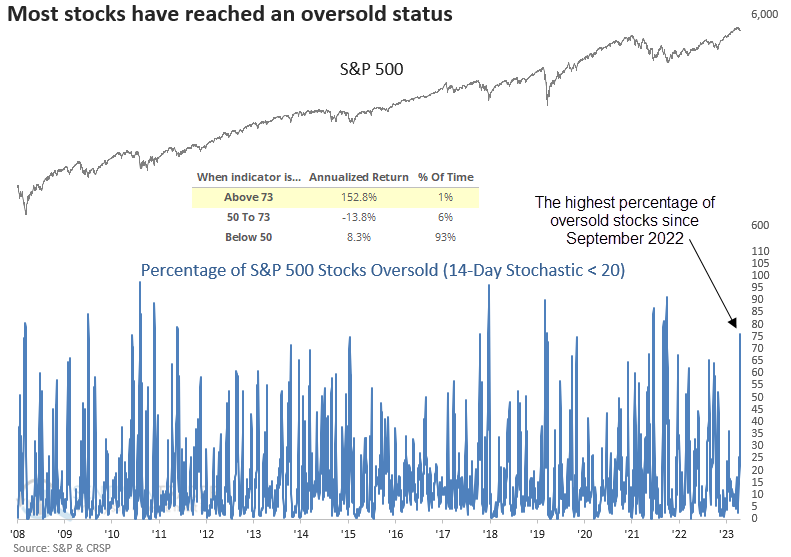

Según Sentimentrader, ahora mismo se da el % más alto de valores sobrevendidos desde septiembre de 2022 y el mercado suele reaccionar al alza al cabo de 1 año y mucho

Todos estos datos de sobreventa son indicativo de un posible rebote a corto plazo y mejora de la amplitud… ¿Pero cree que puede llegar a más?

Goldman advierte que podría empeorar: " La oferta de CTA está aumentando: el trabajo de nuestro equipo muestra que este grupo vendió $25 mil millones a nivel mundial esta semana ($9 mil millones en SPX) y se espera que la próxima semana genere otros $27 mil millones a nivel mundial (y $10 mil millones en SPX). Recuerde que en un escenario de cinta plana, el nivel umbral de mediano plazo (también conocido como el más importante) es 4886, a menos de 100 puntos del punto.

La próxima semana el 43% de SPX reportará ganancias destacadas por META/MSFT/GOOGL (también conocido como $6.1T de límite de mercado) el jueves por la noche ... en el frente macro, los informes clave incluyen el PIB del 1T el jueves y el PCE de marzo el viernes. .

Liquidez neta y fontanería de mercado

La correción de estas semans y especialmente esta última, se puede argumentar desde muchos enfoques:

Tensión geopolítica

Sobrecompra técnica

Perdida de niveles CTA cuantitativa

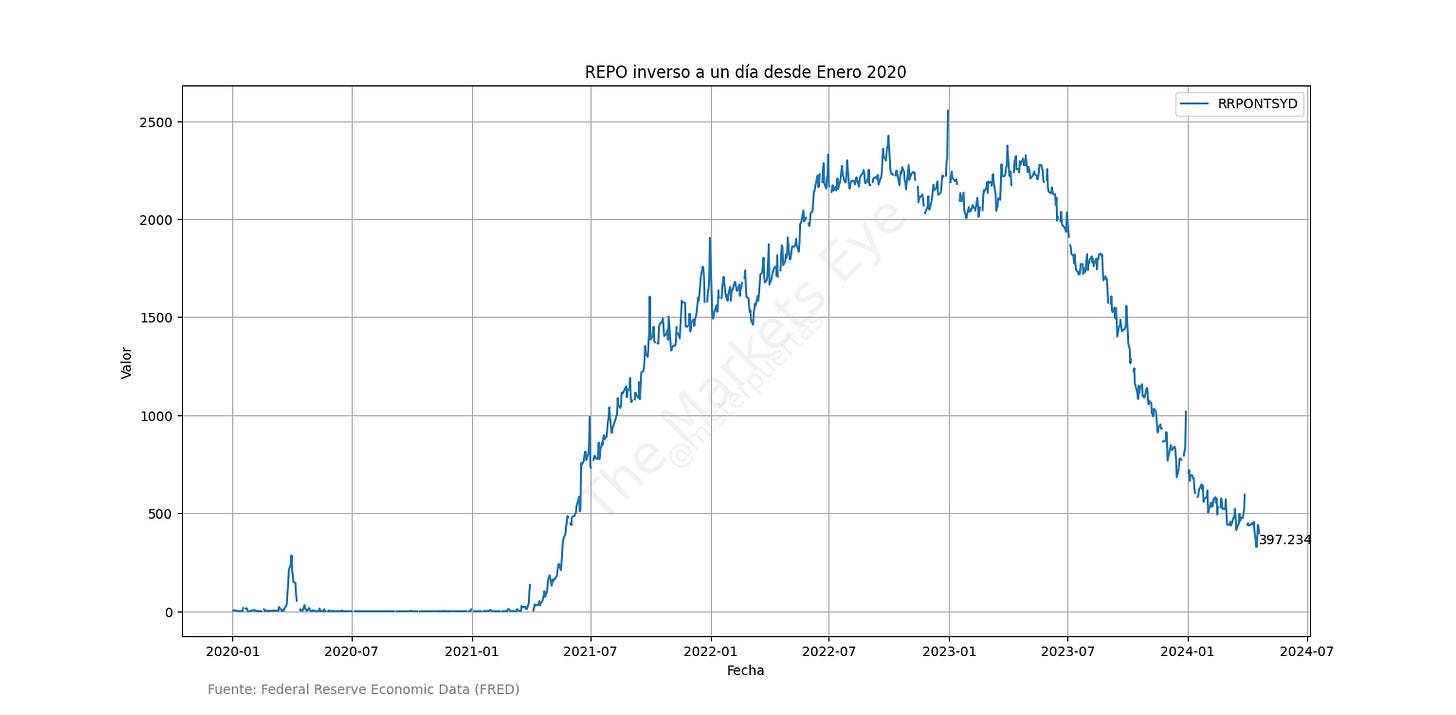

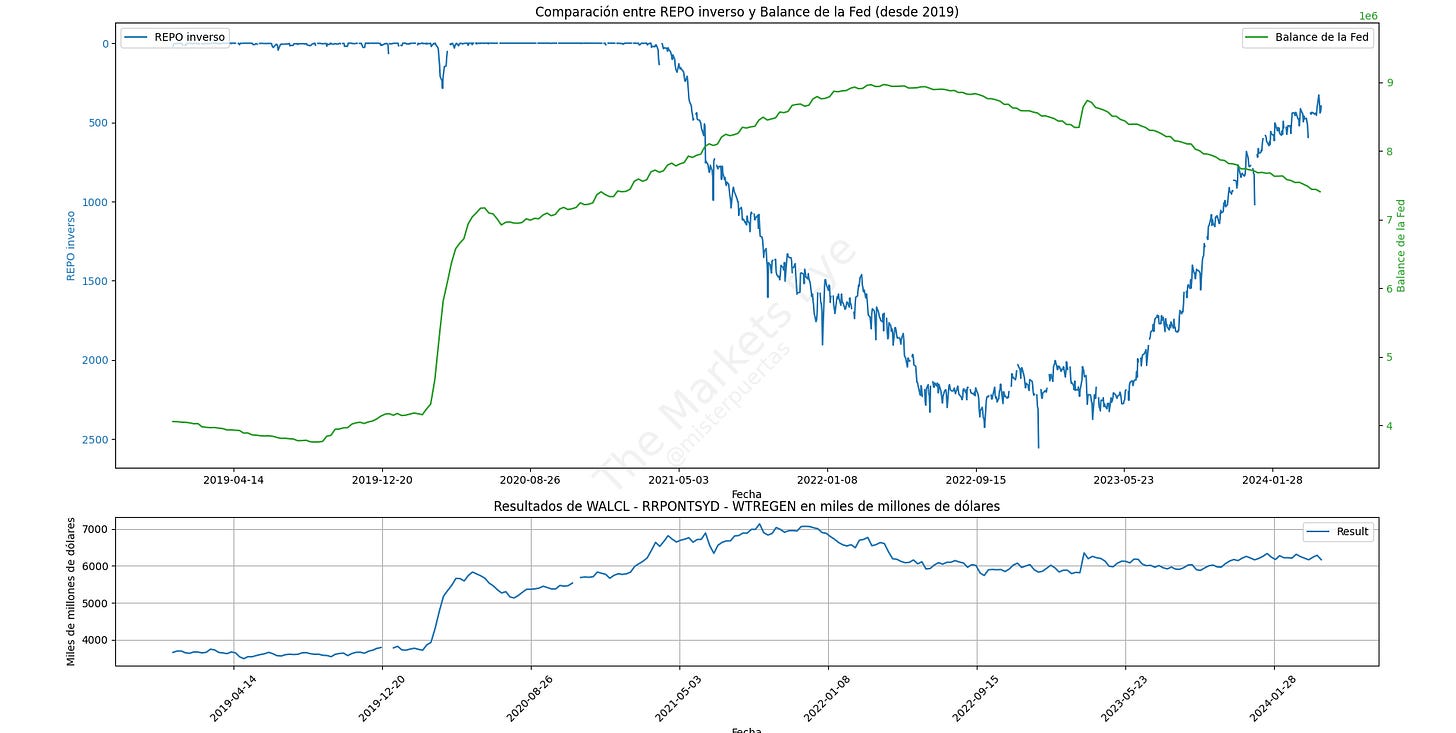

Y…. Liquidez neta decreciente a nivel macro…. Observe:

Liquidez neta = Tamaño del balance de la Reserva Federal - Fondos absorbidos por el Tesoro (TGA) - Fondos absorbidos en repos inversos

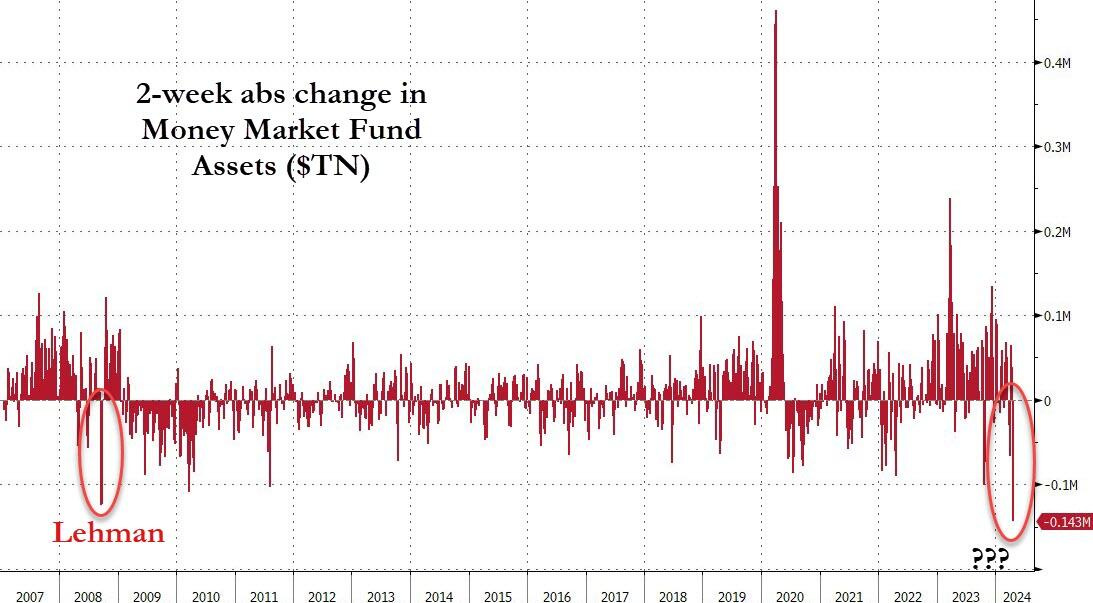

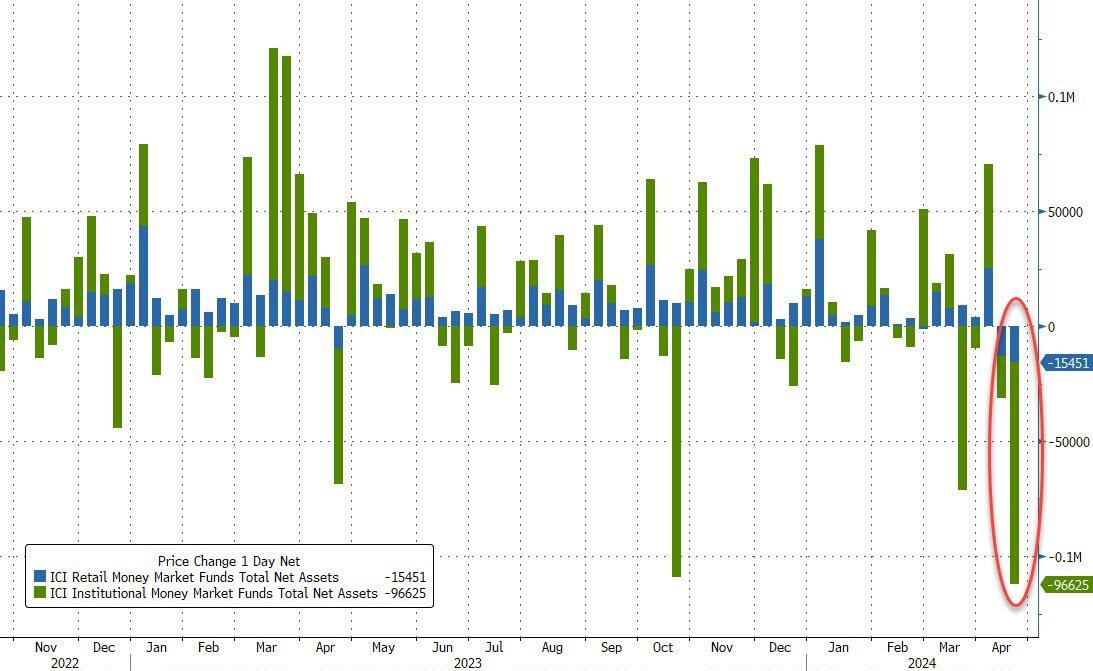

Los activos totales de los fondos del mercado monetario se desplomaron en 112 mil millones de dólares en la última semana, ya que las demandas del Día de Impuestos llevaron los activos totales por debajo de los 6 billones de dólares por primera vez desde enero (a 5,97 billones de dólares)...

ZeroHedge

Los impuestos corporativos recaudados entre el 11 y el 17 de abril ascendieron a 100.700 millones de dólares, según muestran los datos del Tesoro.

Si bien el impacto del Día de los Impuestos es obviamente importante, observamos que ésta es la mayor caída semanal en los activos de los fondos del mercado monetario desde Lehman (septiembre de 2008) y la mayor caída en dos semanas (-143 mil millones de dólares) registrada ...

ZeroHedge

Gran parte de la caída de los activos de los fondos del mercado monetario fue impulsada por salidas institucionales que totalizaron 96.600 millones de dólares en la semana que finalizó el 17 de abril, la mayor reducción desde que se extendió el plazo para la presentación de impuestos a mediados de octubre. Los inversores minoristas retiraron alrededor de 15.500 millones de dólares de los fondos del mercado monetario

ZeroHedge

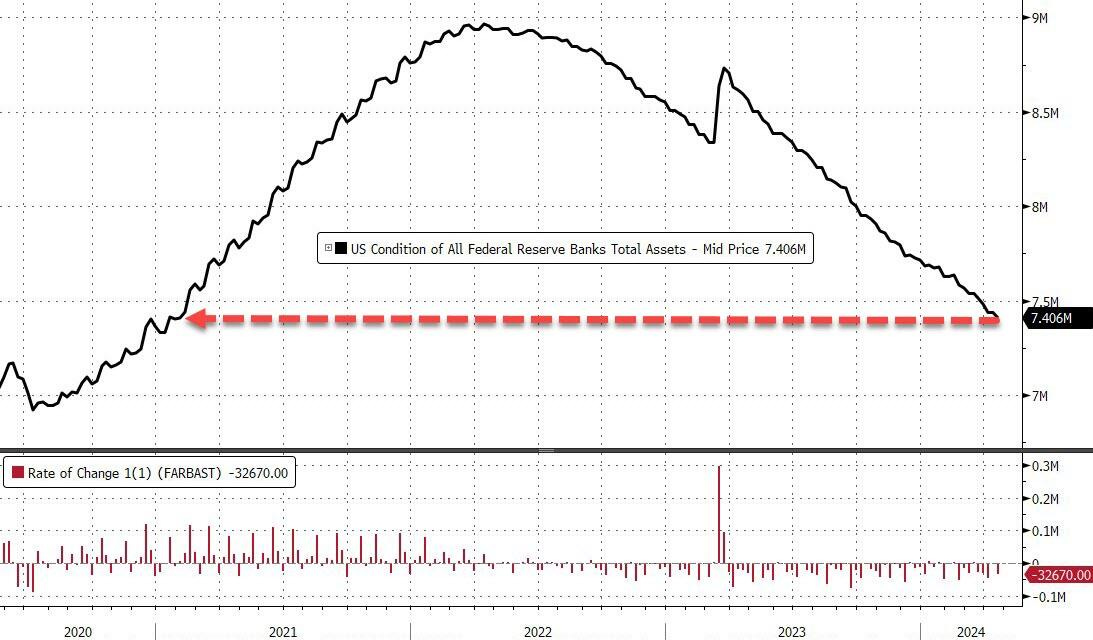

El balance de la Reserva Federal se redujo a su nivel más pequeño desde febrero de 2021...

ZeroHedge

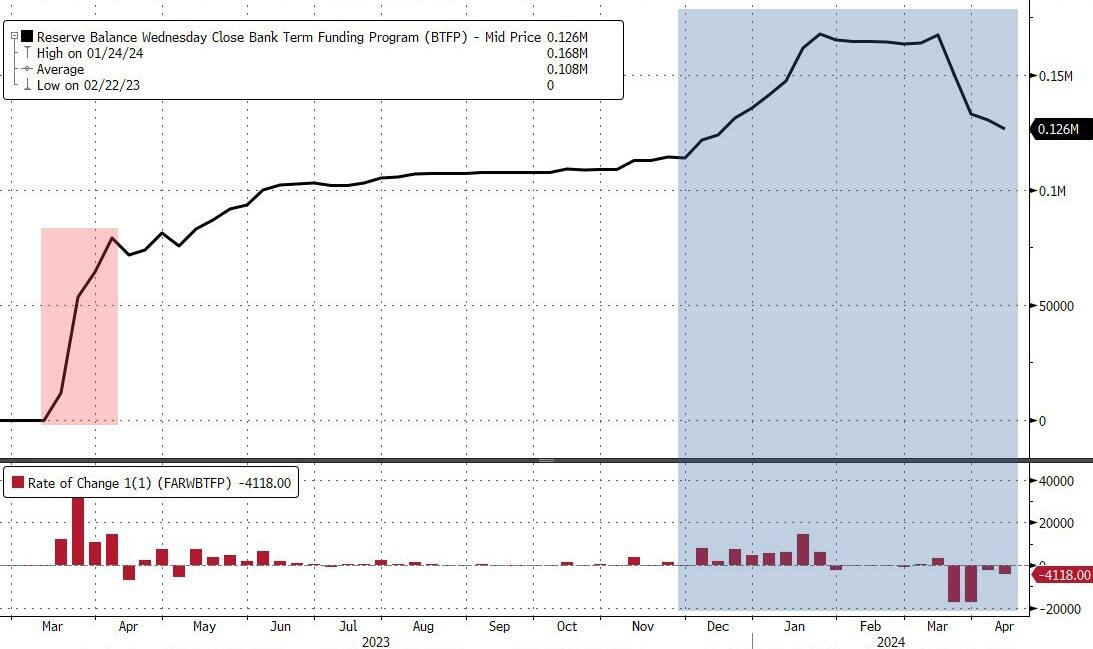

Cuando la Reserva Federal comienza a discutir la reducción gradual del QT y el uso del mecanismo de rescate bancario de la Reserva Federal (ahora vencido, pero se trata de préstamos a plazo de 12 meses) cayó en $4,1 mil millones más para básicamente borrar todas las entradas de fondos impulsadas por los arbitrajes del último período, dejando un enorme agujero de $126 mil millones. en los balances bancarios todavía se llenan con esto...

ZeroHedge

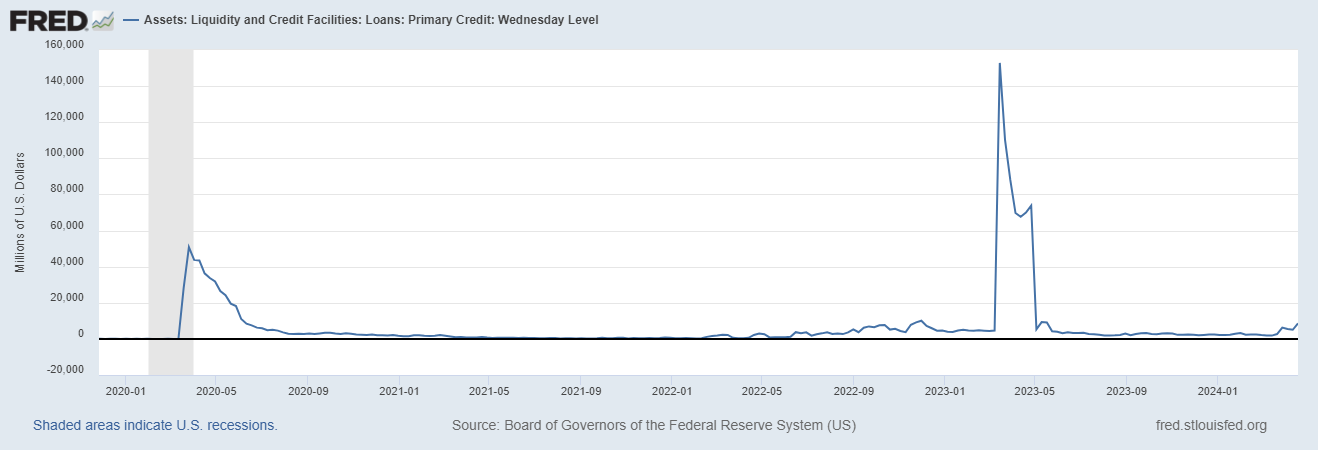

Todavía no es nada grave, pero la ventanilla de descuento muestra que alguien está empezando a tener dificultades:

FRED

El drenaje REPO, no ayudó especialmente al aumento de la liquidez neta esta semana:

Con los Fondos absorbidos por el Tesoro (TGA) aumentando, el drenaje REPO casi nulo y la caída del balance de la Fed, esta semana la liquidez neta no fue incremental:

Clave del día: El $ es el rey

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Japón

🌶️🌶️🌶️ Decisión de tipos de interés (viernes): No se esperan cambios, pero los comentarios serán importantes.

En China

🌶️ Tipos de interés a prestamos a 1 y 5 años (lunes): No se esperan cambios

En Reino Unido

🌶️🌶️ Estimación PMI Compuesto y Servicios (martes): Se espera que salga un dato de 50.2 y 53 respectivamente, datos ligeramente superiores a los registrados el mes anterior.

En Eurozona

🌶️ 🌶️ Estimación de PMI Eurozona Manufacturero y Servicios (martes): El consenso espera un dato de 46.5 y 51.8 respectivamente. Son datos superiores a los registrados el mes pasado. La manufactura alemana que sigue siendo el farolillo rojo, se espera que sea de 42.9, superior al 41.9 registrado el mes anterior.

🌶️ Clima empresarial IFO alemán (miércoles): Se espera un dato de 88.5, ligeramente superior al 87.8 registrado el mes anterior.

En Estados Unidos

🌶️🌶️ Venta de nuevas viviendas (martes): Se espera un aumento intermensual del 2.7%, pese al frenazo de las viviendas iniciadas este mes.

🌶️🌶️ Bienes duraderos (miércoles): Se espera un dato de 2%, superior al 1.3% registrado el ems anterior.

🌶️🌶️🌶️ Primera lectura del PIB del 1T (jueves): Se espera un dato de 2.1%, una clara desaceleración desde la subida del 3.4% del 4T.

🌶️ Peticiones semanales de subsidio (jueves): Se espera que los datos sigan siendo ajustados, 210K.

🌶️ Confianza y expectativas de Universidad Michigan ()

🌶️🌶️🌶️ PCE (viernes): El índice PCE subyacente de marzo probablemente subió un 0,27%, según los pronosticadores que traducen el IPC y el IPP La tasa anualizada a 6 meses, que había subido al 2,9% en febrero, bajaría al 2,8%. Con un aumento del 0,27% en el índice PCE subyacente en marzo, la tasa anualizada a 3 meses, que cayó al 1,6% en diciembre, pasaría del 3,5% en febrero al 4% en marzo.

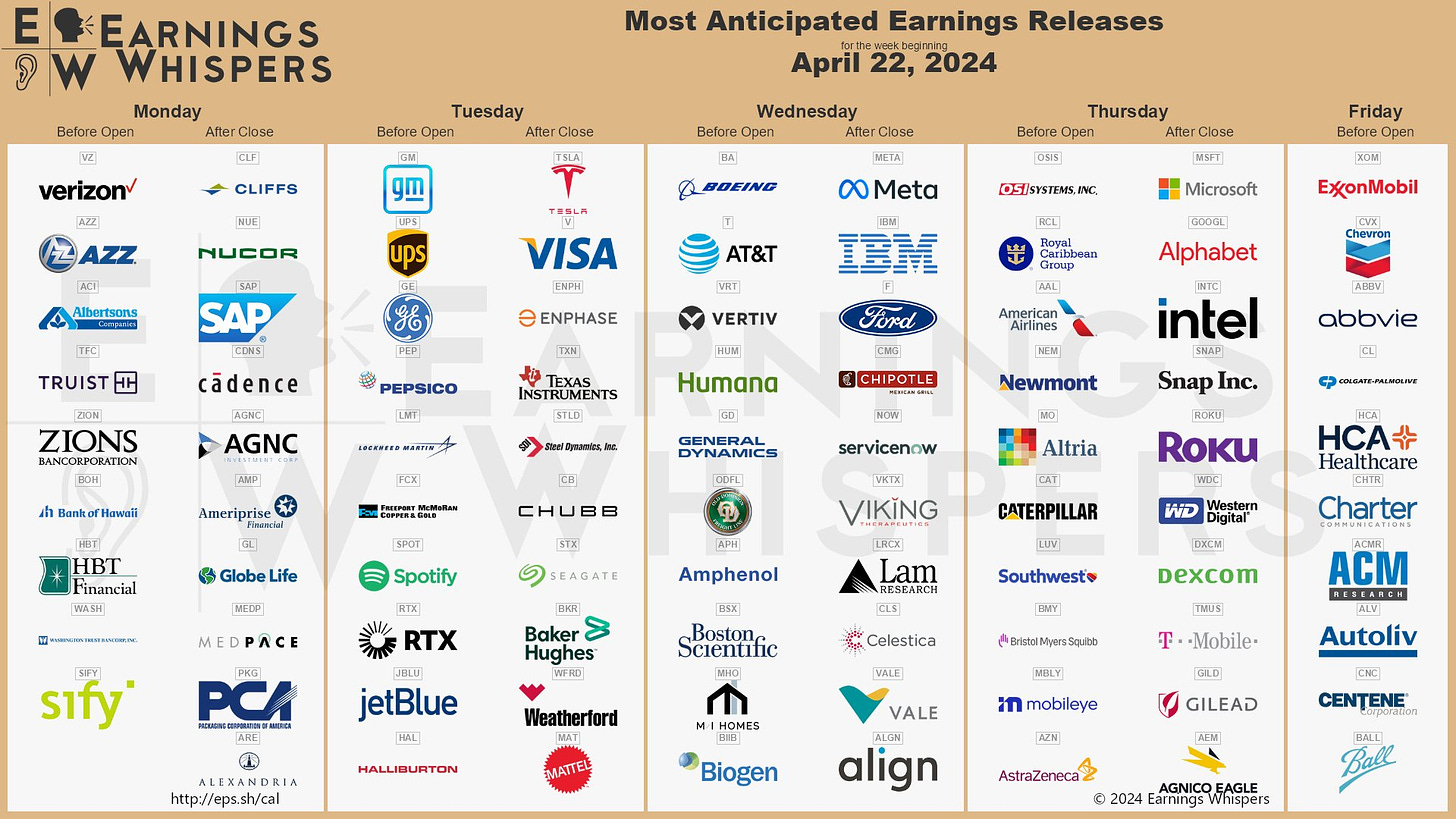

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.