In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street en negativo, recortando el rebote de las últimas sesiones: SPX -1,12%, NDX -1,80%, Dow -0,31%, Russell -1,03%.

Las noticias del día sobre los aranceles fueron un poco en línea de lo que sospechaba la mesa de trading de Goldman ayer: "los riesgos se inclinan hacia un anuncio inicial que sorprenda negativamente a los mercados". De momento, estamos esperando anuncios sobre los automóviles para hoy. CNBC tampoco ayudó, comentando que Estados Unidos podría tener en cuenta todas las barreras no arancelarias. Tiembla la Eurozona con estos titulares.

No obstante, el día no fue negativo de forma amplia. Observando la amplitud del S&P 500, fue positiva, es decir, hubo más valores que subían de los que bajaban. Estuvo más o menos equilibrado, pero se inclinó hacia el lado positivo.

Los grandes lastres fueron las tecnológicas. Nvidia cayó casi un 6% tras un artículo del Financial Times sobre el impacto de las nuevas normas energéticas de China. Además, OpenAI no espera tener un flujo de caja positivo hasta 2029.

En definitiva, el flujo de noticias hoy no acompañó. El S&P 500 volvió a caer por debajo de su media de 200 sesiones, media que no llegó a recuperar el Nasdaq. El Dow Jones tuvo un rendimiento superior (pero seguía en números rojos).

El VIX y el VVIX subieron desde primera hora, pero no fue un gran aumento. Los rendimientos de los bonos del Tesoro fueron más altos en toda la curva hoy, y los de largo plazo tuvieron un desempeño inferior (30 años +3 puntos básicos, 2 años +1 punto básico), a medida que la curva de rendimiento se empinó.

El dólar continuó su suave tendencia alcista, recuperando terreno. A pesar de la fortaleza del dólar, el oro terminó el día sin cambios, cotizando alrededor de los 3.020 dólares durante todo el día.

Bitcoin siguió la tendencia a la baja junto con las acciones tecnológicas, probando el nivel de 85.000 dólares y encontrando algo de soporte. Los precios del petróleo ampliaron sus ganancias luego de las reducciones generalizadas de inventarios.

El foco…

La estimación del modelo GDPNow para el crecimiento del PIB real en el primer trimestre de 2025 es del -1,8 % a fecha del 26 de marzo.

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente con el hecho de pinchar sobre el enlace ayudas enromemente a este boletín.)

Looking for unbiased, fact-based news? Join 1440 today.

Join over 4 million Americans who start their day with 1440 – your daily digest for unbiased, fact-centric news. From politics to sports, we cover it all by analyzing over 100 sources. Our concise, 5-minute read lands in your inbox each morning at no cost. Experience news without the noise; let 1440 help you make up your own mind. Sign up now and invite your friends and family to be part of the informed.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -1.12%

🔴 Dow Jones -0.31%

🔴 Nasdaq100 -1.83%

🔴 Russell2000 -1.03%

Otros activos

🟢 WTI +1.05%

🔴 XAU/USD -0.02%

🔴 BTC/USD -0.54%

Europa

🔴 German DAX -1.17%

🔴 Stoxx 600 -0.70%

🔴 France's CAC -0.96%

🔴 Spain's Ibex -0.39%

Asia

🟢 Nikkei 225 +0.65%

🟢 Hang Seng +0.60%

🔴 Nifty 50 -0.77%

Divisas

🟢 DXY +0.32% ≈ 104.127

🔴 EUR/USD -0.35%

🟢 USD/JPY +0.44%

🔴 GBP/USD -0.44%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Las noticias del día sobre los aranceles fueron un poco en línea de lo que sospechaba la mesa de trading de Goldman ayer: "los riesgos se inclinan hacia un anuncio inicial que sorprenda negativamente a los mercados".

De momento, estamos esperando anuncios sobre los automóviles para hoy (no se conocían al cierre). CNBC tampoco ayudó, comentando que Estados Unidos podría tener en cuenta todas las barreras no arancelarias. Tiembla la Eurozona con estos titulares.

No obstante, el día no fue negativo de forma amplia. Observando la amplitud del S&P 500, fue positiva, es decir, hubo más valores que subían de los que bajaban. Estuvo más o menos equilibrado, pero se inclinó hacia el lado positivo. Aunque el S&P500 equiponderado cerró negativo:

Los grandes lastres fueron las tecnológicas. Nvidia cayó casi un 6% tras un artículo del Financial Times sobre el impacto de las nuevas normas energéticas de China. Además, OpenAI no espera tener un flujo de caja positivo hasta 2029.

En definitiva, el flujo de noticias hoy no acompañó. El S&P 500 volvió a caer por debajo de su media de 200 sesiones,

media que no llegó a recuperar el Nasdaq.

El Dow Jones tuvo un rendimiento superior (pero seguía en números rojos).

El VIX y el VVIX subieron desde primera hora, pero no fue un gran aumento.

Renta fija

Los rendimientos de los bonos del Tesoro fueron más altos en toda la curva hoy, y los de largo plazo tuvieron un desempeño inferior (30 años +3 puntos básicos, 2 años +1 punto básico), a medida que la curva de rendimiento se empinó.

ZeroHedge

Divisas y materias primas

El dólar continuó su suave tendencia alcista, recuperando terreno.

A pesar de la fortaleza del dólar, el oro terminó el día sin cambios, cotizando alrededor de los 3.020 dólares durante todo el día.

Bitcoin siguió la tendencia a la baja junto con las acciones tecnológicas, probando el nivel de 85.000 dólares y encontrando algo de soporte.

Los precios del petróleo ampliaron sus ganancias luego de las reducciones generalizadas de inventarios.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA): Un informe del Financial Times señala que las normas de eficiencia energética de Pekín podrían afectar gravemente las ventas de Nvidia en China, ya que su chip H20 no cumple con los nuevos estándares medioambientales.

Dollar Tree (DLTR): Confirmó que venderá su unidad Family Dollar por 1.000 millones de dólares.

TSMC (TSM): Invertirá otros 100.000 millones de dólares para construir cinco plantas de chips y un centro de I+D en Estados Unidos.

GameStop (GME): Superó expectativas de EPS y EBITDA; añadirá Bitcoin como activo de reserva en su Tesorería.

Nintendo (NTDOY): Las acciones de la compañía subieron un 6,4% en la sesión asiática después de que Goldman Sachs retomara la cobertura con una calificación de ‘Comprar’.

Apple (AAPL): Se espera que adopte la tecnología de proceso de 2nm de TSMC para sus chips móviles en 2026.

Qualcomm (QCOM): Ha iniciado una campaña global antimonopolio contra ARM, su principal proveedor, acusándolo de prácticas anticompetitivas.

Summit Therapeutics (SMMT): Fue mejorada de ‘Neutral’ a ‘Comprar’ por Citi, que destacó haber desarrollado una "fuerte convicción" de que el ensayo HARMONi-2 tiene un 70% de probabilidad de ofrecer resultados favorables en supervivencia general hacia final de año.

General Motors (GM) y el presidente de Ford (F) se reunirán con la administración Trump para tratar el tema de los aranceles, según informa Detroit Free Press.

Nvidia (NVDA): Está cerca de cerrar un acuerdo para comprar un distribuidor de GPU por varios cientos de millones de dólares, según The Information.

Los fiscales estadounidenses investigan una filtración sobre el momento del anuncio de la vacuna de Pfizer (PFE), informa el Wall Street Journal.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron a la baja este miércoles, lastradas por los sectores tecnológico y sanitario, mientras los inversores siguen preocupados por los aranceles estadounidenses que entrarán en vigor la próxima semana.

El índice paneuropeo STOXX 600 (.STOXX) cayó un 0,7%, acumulando su cuarta sesión de pérdidas en las últimas cinco jornadas.

El subíndice de salud (.SXDP) tocó mínimos de dos meses, afectado por las caídas en el peso pesado Novo Nordisk (NOVOb.CO).

El componente tecnológico (.SX8P) se desplomó alrededor del 2%, arrastrado por una caída del 6,7% en Tietoevry (TIETO.HE) después de que Morgan Stanley rebajara la calificación de la firma de servicios IT de "sobreponderar" a "ponderación neutral".

Los valores energéticos (.SXEP) fueron uno de los pocos puntos positivos, beneficiados por un repunte de más del 1% en los precios del crudo.

Aun así, el índice STOXX 600 sigue en camino de registrar su mejor trimestre en dos años, impulsado principalmente por la esperanza de que un paquete fiscal histórico en Alemania estimule el crecimiento de la mayor economía de la región.

La región también ha atraído a inversores que buscan valor más allá de las acciones estadounidenses, en un contexto en el que la política comercial de la Administración Trump alimenta los temores de desaceleración en EE.UU.

“Existe preocupación por los aranceles inminentes y por lo que podría significar para los fabricantes y exportadores europeos. Pero, en general, el sentimiento hacia Europa ha cambiado de rumbo, y no creo que estemos viendo una reversión significativa”, comentó Susannah Streeter, analista sénior de mercados e inversiones en Hargreaves Lansdown.

A comienzos de esta semana, el sentimiento global de riesgo mejoró luego de que el presidente Donald Trump señalara un enfoque más mesurado en política comercial, de cara a la fecha límite del 2 de abril.

Mientras tanto, el miembro del consejo de gobierno del Banco Central Europeo, Fabio Panetta, señaló en una carta al Financial Times que la institución debe ser pragmática y basarse en datos a la hora de fijar los tipos de interés.

En Reino Unido, la ministra de Finanzas Rachel Reeves recortó los planes de aumento del gasto del gobierno para volver a encarrilarse con sus objetivos fiscales, aunque los riesgos globales podrían aumentar la posibilidad de subidas de impuestos más adelante este año.

Los inversores en bonos locales celebraron los planes de endeudamiento británicos, inferiores a lo esperado, lo que llevó a que el rendimiento del bono a 30 años del Reino Unido cayera 6 puntos básicos hasta el 5,306%.

Esto siguió a la publicación de datos de inflación más bajos de lo previsto, reforzando las apuestas por recortes de tipos del Banco de Inglaterra.

El índice FTSE 100 (.FTSE), de referencia en Reino Unido, y el FTSE 250, centrado en empresas domésticas, subieron ambos un 0,3%.

Algunos comentarios de acciones

CD Projekt (CDR.WA) se desplomó un 8% después de que la desarrolladora de videojuegos polaca anunciara que el estreno de The Witcher 4 está previsto para después de 2026.

Ocado Group (OCDO.L), supermercado online y empresa tecnológica, subió un 16,2%, registrando su mejor día desde julio de 2023, tras una mejora de recomendación por parte de J.P. Morgan, que elevó la acción de “neutral” a “sobreponderar”.

En la sesión asíatica…

Las bolsas asiáticas subieron, encaminándose hacia su primer avance en cuatro días, impulsadas por las ganancias en los gigantes tecnológicos chinos y el fuerte repunte del mercado de Indonesia.

El índice MSCI Asia Pacific subió hasta un 0,5%. Nintendo Co. fue uno de los mayores impulsores tras la decisión de Goldman Sachs de retomar la cobertura del fabricante japonés de videojuegos con una recomendación de “comprar”.

Samsung Electronics, Alibaba y Tencent también estuvieron entre los principales valores que impulsaron el índice regional.

El Jakarta Composite Index saltó un 4%, siendo el que más subió en la región, después de que varios bancos estatales aumentaran el reparto de dividendos.

Las acciones en Australia también cerraron al alza, después de que el gobierno anunciara recortes fiscales y otras medidas de estímulo en un presupuesto previo a las elecciones.

Las acciones chinas que cotizan en Hong Kong también registraron ganancias. Los estrategas de Morgan Stanley elevaron sus objetivos para la renta variable del país por segunda vez en poco más de un mes, citando el potencial de revalorización ante un mejor panorama de beneficios.

Un índice de acciones tecnológicas chinas en Hong Kong rebotó tras haber caído en la sesión anterior hasta casi entrar en corrección técnica.

Eventos relevantes de la jornada

Comentarios sobre aranceles

Ya sabe… Hasta el 2 de abril pueden pasar muchas cosas…

ZeroHedge

Bloomberg y el WSJ sugierieron el lunes que Trump adoptaría un enfoque selectivo, lo que a su vez impulsó las acciones al alza el lunes. Además, el presidente del Consejo Económico Nacional de la Casa Blanca, Kevin Hassett, comentó que los mercados esperan aranceles realmente elevados para todos los países, pero afirmó que deben cambiar sus expectativas, ya que no todos nos engañan en el comercio, sino solo unos pocos países, y esos países se verán afectados por aranceles.

Goldman fue uno de los que levantó la mano ayer y dijo que no fieaba del todo… Que los riesgos se inclinan hacia un anuncio inicial que sorprenda negativamente a los mercados.

Hoy analistas de Barclays anticipan que el expresidente Donald Trump anunciará la próxima semana aranceles recíprocos a entre 15 y 25 países con grandes desequilibrios comerciales con EE. UU. Los sectores probablemente afectados incluyen automóviles, farmacéuticas y semiconductores, aunque los detalles podrían conocerse más adelante.

Trump ha insinuado que habrá pocas excepciones y podría recurrir a poderes económicos de emergencia para acelerar la implementación. Ha declarado que será “más indulgente que completamente recíproco”.

Según CNBC, estos comentarios indican que Estados Unidos podría tener en cuenta todas las barreras no arancelarias.

El mismo reportero de la CNBC en X aclara:

Estoy aclarando lo que Trump quiso decir con «más indulgente que recíproco» en su entrevista de Newsmax de ayer.

Un funcionario de la Casa Blanca me dice que el presidente está señalando que podría no tener en cuenta todas las barreras no arancelarias cuando calcule los aranceles a determinados países

Aun hay mucha incertidumbre sobre esto... Pero tiembla la Eurozona con el IVA...

Los objetivos serán, previsiblemente, países con aranceles elevados y barreras comerciales significativas contra productos estadounidenses.

Situación económica y de la inflación

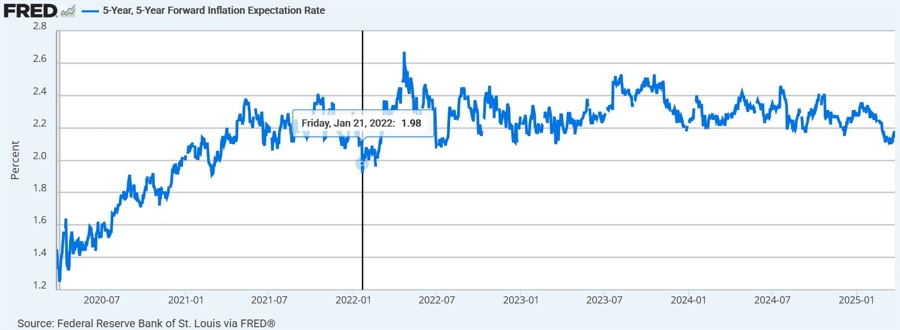

Goldman Sachs publicó una nota en la que afirma que la alta inflación y las altas expectativas de inflación basadas en encuestas están distorsionados por las inclinaciones políticas de los encuestados, pero aun así no pueden ignorarse.

Mantienen la puerta abierta a los recortes, afirmando que el deterioro de los indicadores económicos aún podría impulsar a la Fed a recortar las tasas de interés.

El aumento de las expectativas de inflación basadas en encuestas fue una novedad en 2025 y comenzó a atraer la atención de operadores y responsables políticos. Sin embargo, se les está restando importancia, citando las expectativas de inflación basadas en el mercado, que se han mantenido estables ligeramente por encima del 2%.

A continuación, se pueden ver las expectativas de inflación a 5 años vista, las que ha citado el presidente de la Fed, Powell.

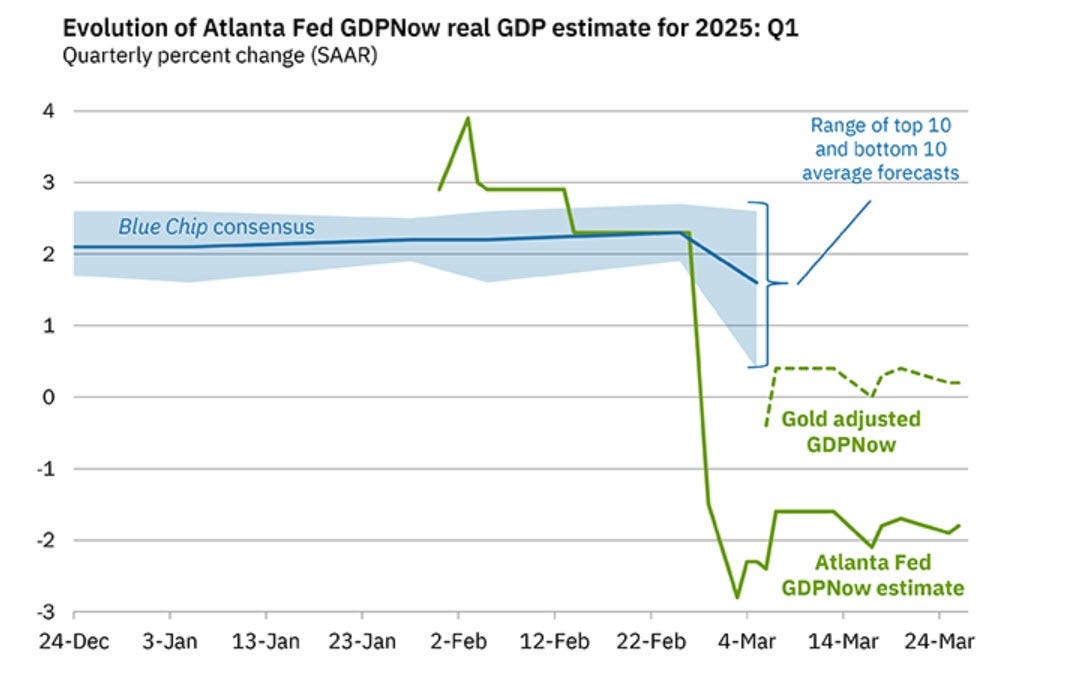

La estimación del modelo GDPNow para el crecimiento del PIB real en el primer trimestre de 2025 es del -1,8 % a fecha del 26 de marzo.

El modelo alternativo con el ajuste por importaciones y exportaciones de oro estima un crecimiento del 0,2 %.

La realidad es… Ni tanta inflación como se teme, ni recesión cómo se descuenta.

Para que haya inflación el petróleo debe repuntar.

Para que haya recesión, el consumo, debe desplomarse.

Es complicado que ambas ocurran a la vez, muy complicado en EEUU. No en Eurozona y Reino Unido, de hecho ya está ocurriendo.

Situación del mercado

La Mesa de Trading de Goldman advertía que se han añadido coberturas en la volatilidad para cubrirse ante un posible repunte (de la volatilidad).

Ayer ya observabamos que el VVIX aumentaba… Está registrandose un gran desacople aquí…

ZeroHedge

A medida que el mercado de volatilidad sigue ajustándose a la baja, vimos mucha actividad de clientes intentando reposicionarse para este entorno mediante la monetización de la caída del VIX y reestructuración de coberturas al alza del VIX, incluyendo un comprador de 160.000 calls del VIX con vencimiento 22 de abril.

También se observó que algunos clientes establecieron nuevas coberturas bajistas anticipándose a las políticas arancelarias de la próxima semana, utilizando puts de corto plazo y spreads de puts sobre RUT y SPX.

El gamma de los dealers está aumentando y ayer ya se empezaron a notar los efectos… Sin embargo, aun no se había recuperado los niveles importantes.

Ayer nos quedamos a 40 puntos de que el S&P500 volviera a entrar en terreno positivo… Por encima de los 5800 los CTA podría entrar con grandes compras…

Sin embargo, en ningún momento se han recuperado esos niveles:

J.J Montoya

Y aunque parecía que estabamos a punto de recuperar el "escenario alcista”… Parece ser que no, que aquellos días de recuperaciones en V se han acabado y que va a costar más.

A pesar de algunos posibles catalizadores sistemáticos positivos, es probable que el mercado siga en este vaivén hasta que tengamos más claridad sobre los aranceles el 2 de abril.

No obstante, por comentar los puntos positivos… El día no fue negativo de forma amplia. Observando la amplitud del S&P 500, fue positiva, es decir, hubo más valores que subían de los que bajaban. Estuvo más o menos equilibrado, pero se inclinó hacia el lado positivo.

Javier Sanz

Los grandes lastres fueron las tecnológicas. NVDA estuvo en el punto de mira hoy tras un artículo del FT sobre el impacto de las nuevas normas energéticas de China.

El gráfico permanece en tierra de nadie ya que la 50dma cruzó por debajo de la 200dma (cruz de la muerte) a finales de la semana pasada. Nada bueno sucede por debajo de la 200dma.

Además, OpenAI no espera tener un flujo de caja positivo hasta 2029… Y todos los magníficos se vieron afectados (-3% el ETF de referencia):

Los gráficos destacados de la sesión

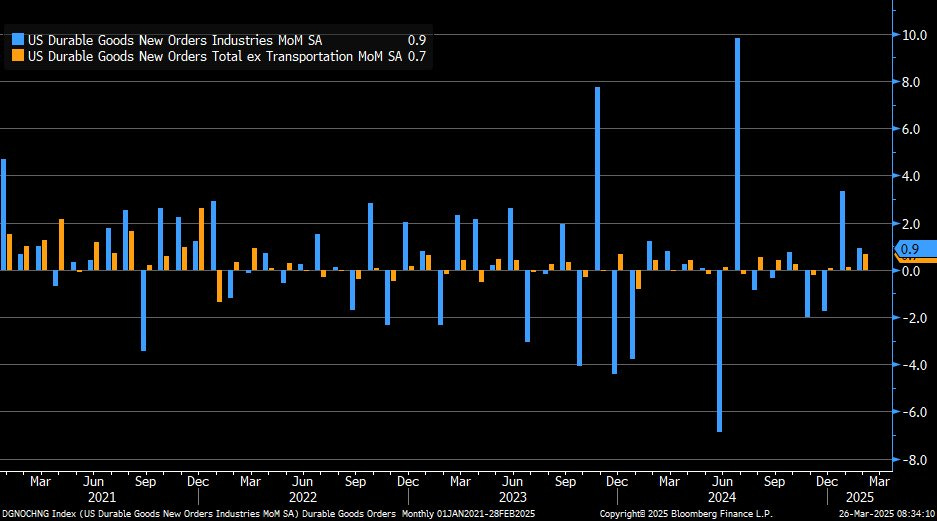

1- Los nuevos pedidos de bienes duraderos manufacturados en EE. UU. aumentaron inesperadamente en 2.700 millones de dólares, o un 0,9 % mensual, hasta los 289.300 millones de dólares en febrero de 2025. Este dato se suma al fuerte repunte revisado al alza del 3,3 % en enero y supera con creces las previsiones, que apuntaban a una caída del 1 %.

El aumento estuvo liderado por el sector del equipo de transporte, que subió 1.400 millones de dólares o un 1,5 %, destacando los pedidos de vehículos de motor y sus componentes (4 %) y de aeronaves y componentes de defensa (9,3 %). También aumentaron los pedidos de maquinaria (0,2 %), productos metálicos fabricados (0,9 %), ordenadores y productos relacionados (1,1 %), y equipos eléctricos, electrodomésticos y componentes (2 %).

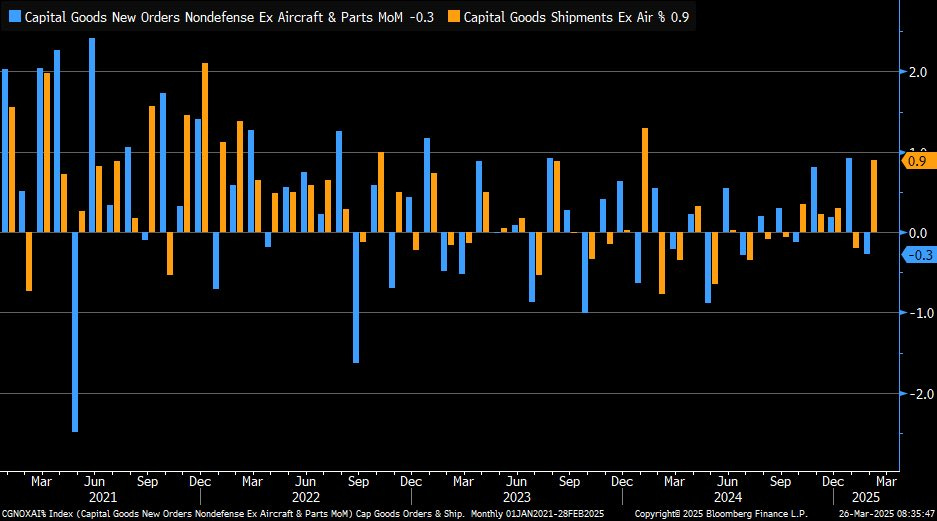

2- En contraste, los pedidos de bienes de capital descendieron un 1,5 %. Además, los pedidos de bienes de capital no destinados a la defensa y excluyendo aeronaves —una medida clave del gasto empresarial— cayeron un 0,3 % en febrero, su primera bajada en cuatro meses, tras un repunte revisado al alza del 0,9 % en enero. Este resultado fue peor que las previsiones, que apuntaban a un aumento del 0,2 %.

La incertidumbre en torno a los aranceles probablemente está haciendo que las empresas se muestren reacias a aumentar su gasto en equipos.

Para la semana…

Estados Unidos

🌶️🌶️🌶️ PIB final 4T (jueves): Lectura final del PIB del cuarto trimestre del año. Se espera un dato de 2.3%.

Gracias por leer

Diego