Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street de menos a más, lastrado especialmente por los valores con mayor "interés minorista": SPX -0.48%, NDX -0.48%, Dow -1.01%, Russell -0.91%.

Después de cinco días seguidos de acción de precios tensa, las acciones "más vendidas en corto" cayeron con fuerza hoy. Si bien esto afectó a las pequeñas capitalizaciones, el Dow fue el rezagado de la jornada (gracias en gran parte a la debilidad de GS y JPM). El S&P y el Nasdaq lograron recuperarse de la paliza inicial, pero todas las principales cerraron en rojo.

Eso sí, el S&P 500, antes del vencimiento de mañana, consiguió aguantar zonas de soporte importantes y mantenerse por encima de los 6.100 puntos.

Los rendimientos de los bonos del Tesoro fueron más bajos en toda la curva, con el extremo largo obteniendo mejores resultados (30 años -4 puntos básicos, 2 años -1 punto básico). El extremo corto sigue siendo el que mejor se comporta en la semana (sin cambios).

El dólar sufrió una gran caída del 0.78% sin grandes motivos, más allá de un débil dato del índice de indicadores económicos líderes de The Conference Board, que no creo que haya provocado tal movimiento.

Esta caída, para mi sorpresa, no fue aprovechada por el oro, que subió, pero de forma muy ligera... Comportamiento peculiar aquí hoy.

Bitcoin hizo bueno el recorte de ayer y sube por encima de los 98.000 dólares.

Los precios del petróleo también extendieron su rebote, superando hoy las medias móviles de 50 y 200 días, con el WTI por encima de los 73 dólares, aunque cayó al cierre.

El foco…

Según el último informe YTD de GS Research Mutual Fundamentals, la gestión activa (stock picking) está superando a la inversión pasiva (índices) en 2025.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.43%

🔴 Dow Jones -1.01%

🔴 Nasdaq100 -0.48%

🔴 Russell2000 -0.91%

Otros activos

🟢 WTI +0.64%

🔴 XAU/USD +0.21%

🔴 BTC/USD +1.64%

Europa

🔴 German DAX -0.53%

🔴 Stoxx 600 -0.20%

🟢 France's CAC +0.15%

🔴 Spain's Ibex +0.29%

Asia

🔴 Nikkei 225 -1.24%

🔴 Hang Seng -1.60%

🔴 Nifty 50 -0.09%

Divisas

🔴 DXY -0.78% ≈ 105.933

🟢 EUR/USD +0.76%

🔴 USD/JPY -1.21%

🟢 GBP/USD +0.67%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street de menos a más, lastrado especialmente por los valores con mayor "interés minorista": Después de cinco días seguidos de acción de precios tensa, las acciones "más vendidas en corto" cayeron con fuerza hoy.

ZeroHedge

Si bien esto afectó a las pequeñas capitalizaciones, el Dow fue el rezagado de la jornada (gracias en gran parte a la debilidad de GS y JPM).

Con el XLF corrigiendo a medias:

El S&P y el Nasdaq lograron recuperarse de la paliza inicial, pero todas las principales cerraron en rojo.

Eso sí, el S&P 500, antes del vencimiento de mañana, consiguió aguantar zonas de soporte importantes y mantenerse por encima de los 6.100 puntos.

Renta fija

Los rendimientos de los bonos del Tesoro fueron más bajos en toda la curva, con el extremo largo obteniendo mejores resultados (30 años -4 puntos básicos, 2 años -1 punto básico). El extremo corto sigue siendo el que mejor se comporta en la semana (sin cambios).

ZeroHedge

Divisas y materias primas

El dólar sufrió una gran caída del 0.78% sin grandes motivos, más allá de un débil dato del índice de indicadores económicos líderes de The Conference Board, que no creo que haya provocado tal movimiento.

Esta caída, para mi sorpresa, no fue aprovechada por el oro, que subió, pero de forma muy ligera... Comportamiento peculiar aquí hoy.

Bitcoin hizo bueno el recorte de ayer y sube por encima de los 98.000 dólares.

Los precios del petróleo también extendieron su rebote, superando hoy las medias móviles de 50 y 200 días, con el WTI por encima de los 73 dólares, aunque cayó al cierre.

Comentarios de acciones

Por sectores

Finviz

RESULTADOS EMPRESARIALES

Walmart (WMT): Superó las métricas trimestrales y aumentó su dividendo anual en un 13%, pero la previsión para el próximo trimestre y el año fiscal es débil.

Vimeo (VMEO): Guía de ingresos para el primer trimestre por debajo de las expectativas.

Carvana (CVNA): Menor ganancia bruta por vehículo y caída en los volúmenes mayoristas.

Nordson (NDSN): Informe de ganancias decepcionante.

Alibaba (BABA): Superó expectativas de BPA e ingresos con una comunicación optimista.

Quanta Services (PWR): Beneficio por encima de lo esperado.

NOTICIAS DE ACCIONES

Lam Research (LRCX): Sus acciones fueron mejoradas de 'Neutral' a 'Positivo' por Susquehanna, citando la expansión del mercado direccionable más allá de la memoria, lo que ayudaría a Lam a obtener una mayor participación en el sector de lógica/foundry de vanguardia.

Meta Platforms (META): El CEO Zuckerberg presionó a senadores de EE.UU. sobre inteligencia artificial.

Apple (AAPL): Su nuevo módem reduce la dependencia de Qualcomm (QCOM).

Palantir (PLTR): Cayó un 10% el miércoles tras informes de que el CEO Karp planea vender ~10 millones de acciones y la orden del secretario de Defensa de EE.UU. para reducir el presupuesto de defensa en un 8% anual durante 5 años.

Microsoft (MSFT): Investigadores de Microsoft afirman haber logrado un avance en computación cuántica con la creación del chip “Majorana 1”.

DTE Energy (DTE): Rebajada de 'Sobreponderar' a 'Peso del mercado' por Barclays, que reorganiza sus preferencias en las utilities de Michigan tras los resultados del cuarto trimestre, ahora viendo a CMS (CMS) como la mejor opción para invertir en el entorno regulatorio "premium" del estado.

Visa (V): El CEO afirma que la empresa seguirá desagregando los servicios de pago; los servicios de valor agregado representarán una mayor parte de los ingresos.

Apollo Global (APO), Sycamore y Brigade Capital: Compiten por adquirir Family Dollar (DLTR), según fuentes de Reuters.

YouTube (GOOGL): Planea una versión más barata y sin anuncios de su servicio de video de pago.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron la sesión del jueves en su nivel más bajo en una semana, mientras los inversores evaluaban una serie de actualizaciones corporativas mixtas y se mantenían en alerta antes de las elecciones en Alemania, que podrían cambiar el panorama político del país.

El índice paneuropeo STOXX 600 cayó un 0,2%, liderado por el sector de defensa, que retrocedió 2,8% tras haber subido más de un 4% a principios de la semana debido a expectativas de un aumento en el endeudamiento gubernamental para financiar gastos de defensa.

El índice principal de Alemania, DAX (.GDAXI), perdió un 0,5%, con los mercados preparándose para elecciones anticipadas el 23 de febrero, tras el colapso de la coalición de tres partidos del canciller Olaf Scholz.

"El próximo gobierno alemán parece dispuesto a reducir impuestos y, si la aritmética parlamentaria lo permite, reformar la regla fiscal constitucional", señaló Franziska Palmas, economista senior de Capital Economics.

Un resultado sorpresivo del partido AfD podría impactar a los mercados financieros, ya que modificaría la percepción de los inversores sobre el apoyo a partidos euroescépticos en Alemania y el resto de la UE.

Además, el STOXX 600 sufrió en la sesión previa su mayor caída diaria de 2025, en medio de incertidumbre por riesgos de guerra comercial y la falta de claridad en una posible resolución del conflicto entre Rusia y Ucrania.

El aumento de los rendimientos de los bonos de la eurozona también presiona a las acciones, ya que los inversores descuentan un mayor endeudamiento gubernamental para financiar el gasto en defensa.

RESULTADOS EMPRESARIALES

Airbus (AIR.PA): Señaló desafíos de producción a corto plazo y confirmó el retraso de su A350 de carga, lo que hizo que sus acciones cayeran un 2,3%.

Mercedes-Benz (MBGn.DE): Se desplomó un 2,5% tras prever una caída significativa en sus beneficios para 2025.

Renault (RENA.PA): Reportó un beneficio operativo récord en 2024, pero advirtió que los nuevos objetivos de emisiones de carbono de la UE presionarán sus márgenes, lo que provocó una caída del 4% en sus acciones.

Schneider Electric (SCHN.PA): Subió un 3% tras anunciar un margen de beneficio esperado para 2025 superior a las estimaciones.

Repsol (REP.MC): Saltó un 7,8% después de prometer un aumento de dividendos y la recompra de acciones por al menos 729,8 millones de dólares en 2025.

STMicroelectronics (STMPA.PA): Se disparó un 5,7% tras anunciar un nuevo chip para centros de datos de IA en colaboración con Amazon Web Services.

Zealand Pharma (ZELA.CO): Cayó un 2,2% tras prever mayores gastos operativos de lo esperado en 2025.

Carrefour (CARR.PA): Se desplomó un 8,8%, siendo la mayor caída del STOXX, después de anticipar solo un crecimiento "ligero" en flujo de caja libre y EBIT para 2025.

Tenaris (TENR.MI): Bajó un 2,7% debido a preocupaciones por un posible aumento de aranceles en EE.UU. sobre acero y aluminio.

En la sesión asíatica…

Las bolsas en Asia cayeron, afectadas por las tensiones entre EE.UU. y Ucrania, así como por los comentarios de la Reserva Federal sobre mantener las tasas de interés altas por más tiempo.

El índice MSCI Asia Pacific retrocedió un 0,6%, marcando su mayor caída en más de dos semanas, con las acciones listadas en Hong Kong entre las más perjudicadas.

Alibaba: Cayó antes de la publicación de sus resultados (luego saltó).

Meituan: Bajó tras anunciar un plan para expandir su esquema de pensiones.

Japón y Australia: También registraron pérdidas.

El tono más restrictivo de la Fed, sumado a las crecientes preocupaciones por tensiones geopolíticas y una posible guerra comercial, deterioró el sentimiento de los inversores.

"Los mercados se debilitaron mientras los inversores observan si las declaraciones altamente críticas del presidente Donald Trump hacia el líder de Ucrania podrían tomar 'un giro feo' y qué impacto tendría esto en Europa", señaló Charu Chanana, estratega jefe de inversiones en Saxo Markets.

Eventos relevantes de la jornada

DOGE y los nuevos “estímulos fiscales”

Elon Musk dice que “consultará con el presidente” sobre la idea de emitir cheques de reembolso a partir de los ahorros de DOGE. Esos cheques podrían ser de hasta 5.000 dólares por hogar si el departamento alcanza su objetivo de ahorro de 2 billones de dólares.

El grupo de trabajo del Departamento de Eficiencia Gubernamental de Elon Musk afirma que está recortando el presupuesto federal, lo que aliviaría el déficit federal. Pero ahora Musk está explorando la idea de utilizar parte de ese dinero para enviar cheques de reembolso a los ciudadanos.

Según los cálculos de Fishback, si DOGE alcanza su objetivo de ahorro de 2 billones de dólares (una cifra que incluye la mayor parte del gasto discrecional del gobierno y de la que el propio Musk se ha retractado en el último mes), un recorte del 20% de lo distribuido a los estadounidenses equivaldría a 5.000 dólares por hogar.

Los cheques, propone, se enviarían después de que DOGE expire en julio próximo.

En su sitio web, DOGE afirma haber generado ahorros de 55.000 millones de dólares hasta el momento. Sin embargo, numerosos informes de los medios de comunicación han mostrado discrepancias en esa cifra, como un artículo del New York Times que señala que una afirmación de un ahorro de 8.000 millones de dólares era en realidad solo de 8 millones.

Además, muchas de las afirmaciones realizadas por DOGE no incluyen documentación que respalde sus afirmaciones de ahorro.

Si bien la perspectiva de un cheque de 5.000 dólares probablemente entusiasme a mucha gente, no está claro, incluso si DOGE alcanza demostrablemente su objetivo de ahorro de 2 billones de dólares, si podría emitir esos reembolsos sin la aprobación del Congreso. Si bien el Congreso ha mostrado una tendencia a seguir los deseos del presidente Donald Trump, algunos republicanos preferirían que los ahorros se destinaran a pagar la deuda nacional, mientras que otros quieren que el dinero se utilice para pagar una extensión de los recortes de impuestos que está a punto de expirar.

Además, vale la pena señalar que el propio Musk ha sido algo crítico con los paquetes de estímulo del gobierno en el pasado y en 2021 le dijo a la revista Time : "Creo que el gobierno inherentemente no es un buen administrador del capital".

Por otro lado… DOGE también está metiendo mano a numerosos empleados federales:

¿Cómo afectarán las 77.000 terminaciones de DOGE al desempleo y al empleo?

Hasta el 13 de febrero, 77.000 empleados aceptaron la oferta, según la secretaria de prensa de la Casa Blanca

De momento, no hay ningún impacto, los datos parecen normales:

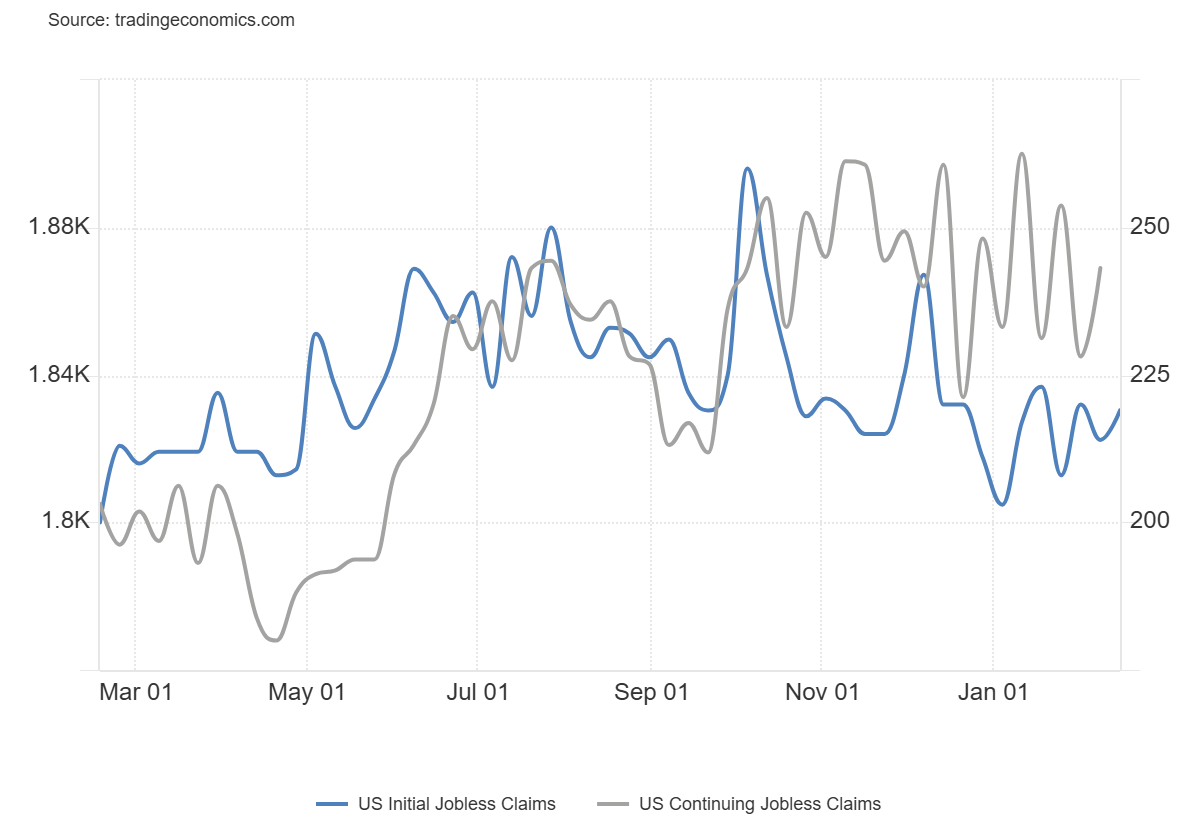

Las peticiones iniciales de subsidio de desempleo en EE.UU. aumentaron en 5.000 respecto a la semana anterior y se situaron en 219.000 en el periodo finalizado el 15 de febrero, por encima de las expectativas del mercado de 215.000.

Mientras tanto, las solicitudes recurrentes se situaron en 1.869.000 tras la primera semana de febrero, en línea con las expectativas del mercado de 1.870.000.

Los datos siguen mostrando que el mercado laboral estadounidense se mantiene en niveles ajustados.

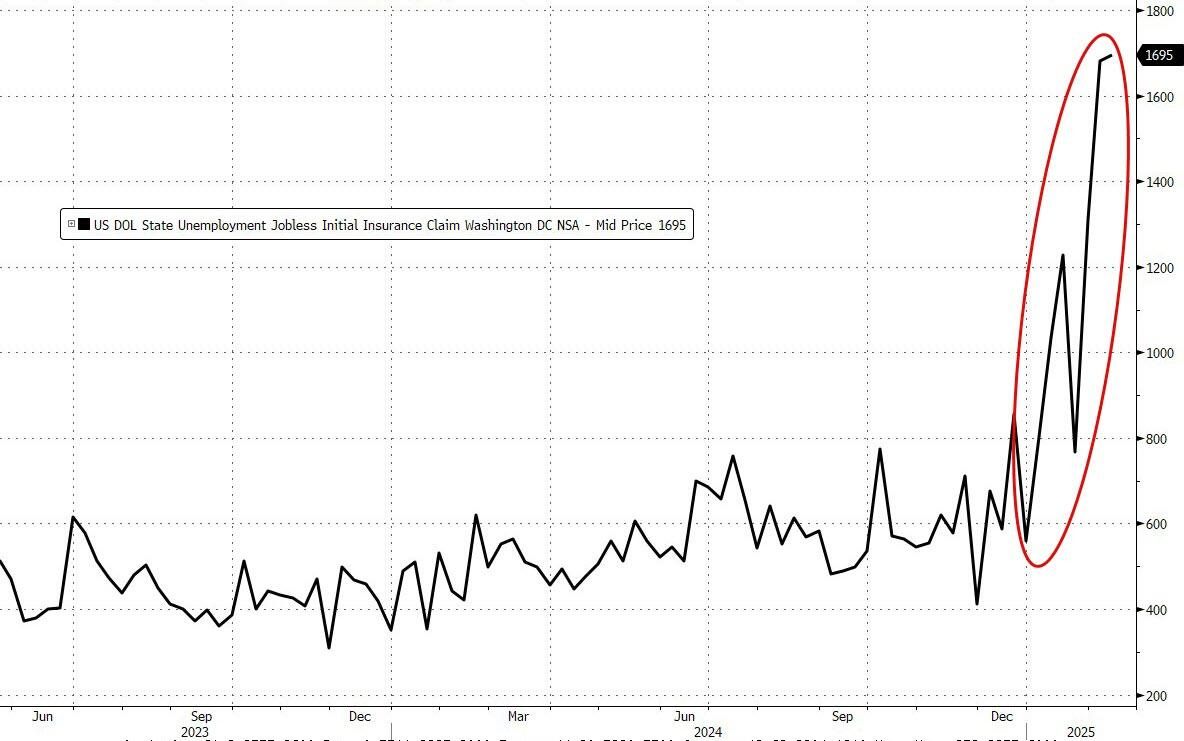

Por el lado federal:

Las solicitudes iniciales de beneficios de desempleo presentadas por ex empleados civiles federales totalizaron 613 en la semana que finalizó el 8 de febrero, un aumento de 14 respecto de la semana anterior.

Hubo 7,110 semanas continuadas reclamadas por ex empleados civiles federales la semana que finalizó el 1 de febrero, una disminución de 335 con respecto a la semana anterior.

Los que aceptaron la oferta todavía están recibiendo sus salarios, por lo que no debería haber reclamos por desempleo relacionados con los 77.000 despidos durante 8 meses.

Dado que técnicamente siguen trabajando, si aceptan otro trabajo, la BLS lo considerará un nuevo empleo. Sin embargo, es probable que estas personas acepten un trabajo de otra persona que lo hubiera conseguido.

Por lo tanto, es de esperar que aumente la cantidad de personas que tienen varios empleos (suponiendo que la BLS realice las encuestas correctamente). Dado que mi suposición puede fácilmente estar equivocada, lo más probable es que se realice un doble conteo de los empleos.

Aun así, hay que vigilar el Distrito de Columbia:

ZeroHedge

Resultados empresariales

Alibaba

Resultados generales:

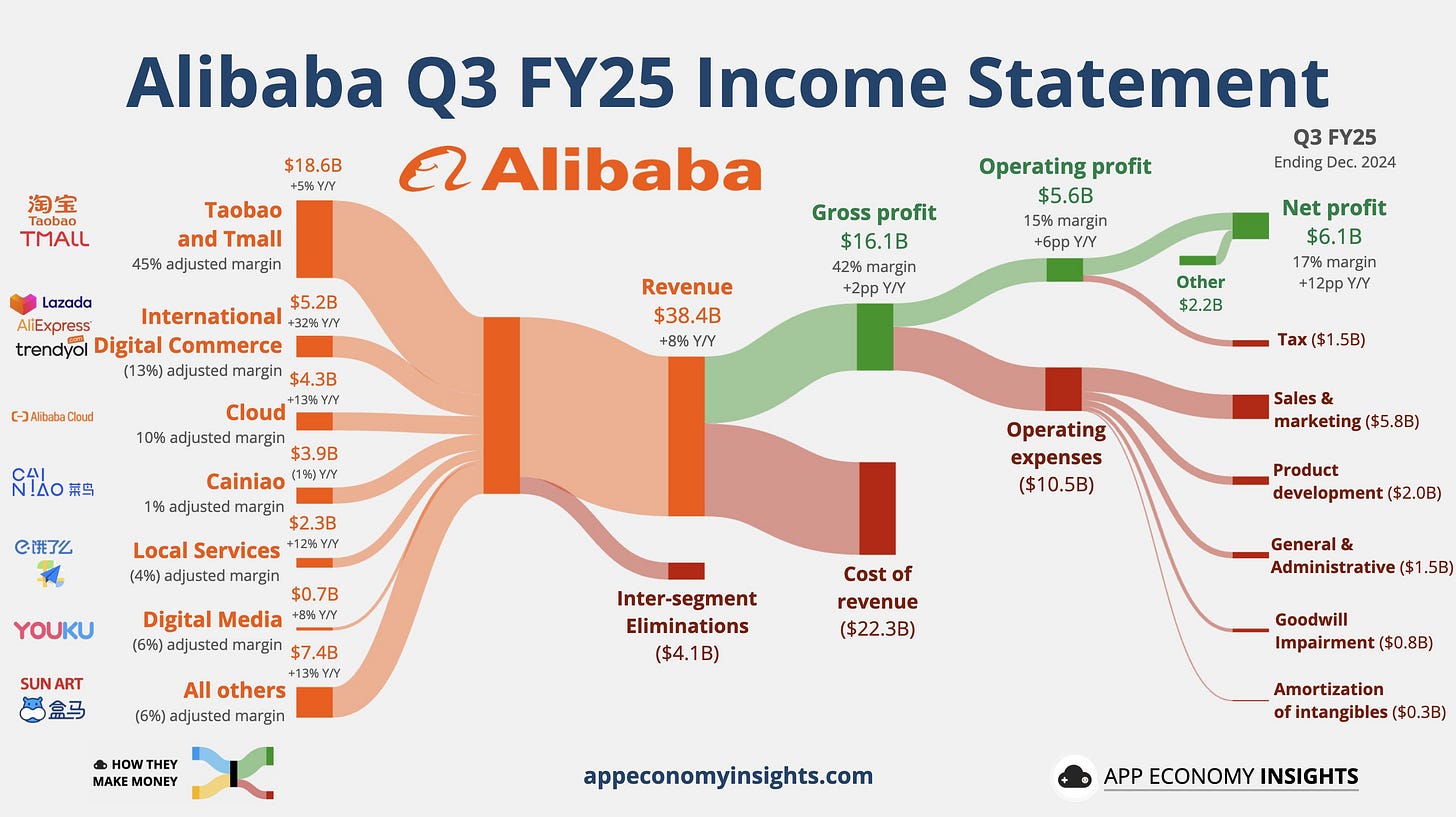

Ingresos: +8% interanual hasta 38.400 millones de dólares (supera en 100 millones).

Margen operativo: 15% (+6 pp interanual).

Margen de flujo de caja libre: 14% (-8 pp interanual).

EPADS (No-GAAP): 2,93 dólares (supera en 0,27 dólares).

EconomyApp

Algunos puntos clave:

Por segmentos:

mall & Taobao: Crecimiento del 9%, acelerando desde el 2% del trimestre anterior.

Cloud: Crecimiento del 13%, por encima del 7% del trimestre anterior, impulsado por el desarrollo en inteligencia artificial.

E-commerce internacional: Expansión del 36%, reflejando un fuerte desempeño en mercados globales.

Negocio de logística: Disminución del 1%, mostrando una desaceleración en este segmento.

Control de costes: Se mantiene eficiente, con especial enfoque en la optimización operativa.

Posición de efectivo: Alibaba cuenta con 52.000 millones de dólares en efectivo neto, lo que representa aproximadamente 1/6 de su capitalización de mercado.

Cloud se consolida como el tercer mayor negocio de Alibaba

El segmento de computación en la nube ha superado al negocio logístico en términos de ingresos, consolidándose como una de las principales áreas de crecimiento de la compañía.

Control de costes sólido, excluyendo las inversiones en e-commerce internacional.

Margen bruto con una mejora significativa hasta el 42%.

Márgenes operativos de Cloud alcanzan el 10%, reflejando una mayor eficiencia.

Perspectiva para la acción

El flujo de caja libre ha mostrado una ligera reducción debido al incremento en inversión de capital en Cloud, aunque Alibaba mantiene una estrategia eficiente en comparación con sus competidores estadounidenses.

La fuerte aceleración en los fundamentos respalda la reciente ruptura del rango de cotización de los últimos tres años. Si esta tendencia continúa en los próximos trimestres, es probable que la acción siga apreciándose.

Antes de revisiones, Alibaba cotiza a un P/E de 16x para 2026 (año fiscal que cierra en marzo), lo que representa un descuento significativo frente a sus pares globales.

La acción saltó un 8%… Esto empieza a tener buena pinta, la narrativa fundamental también empieza a acompañar.

Los cazadores de suelos, parece que por fin han encontrado el repunte que esperaban.... Los seguidores de tendencia deberán esperar y no caer en la euforia, seguro que se dan oportunidades.

Walmart

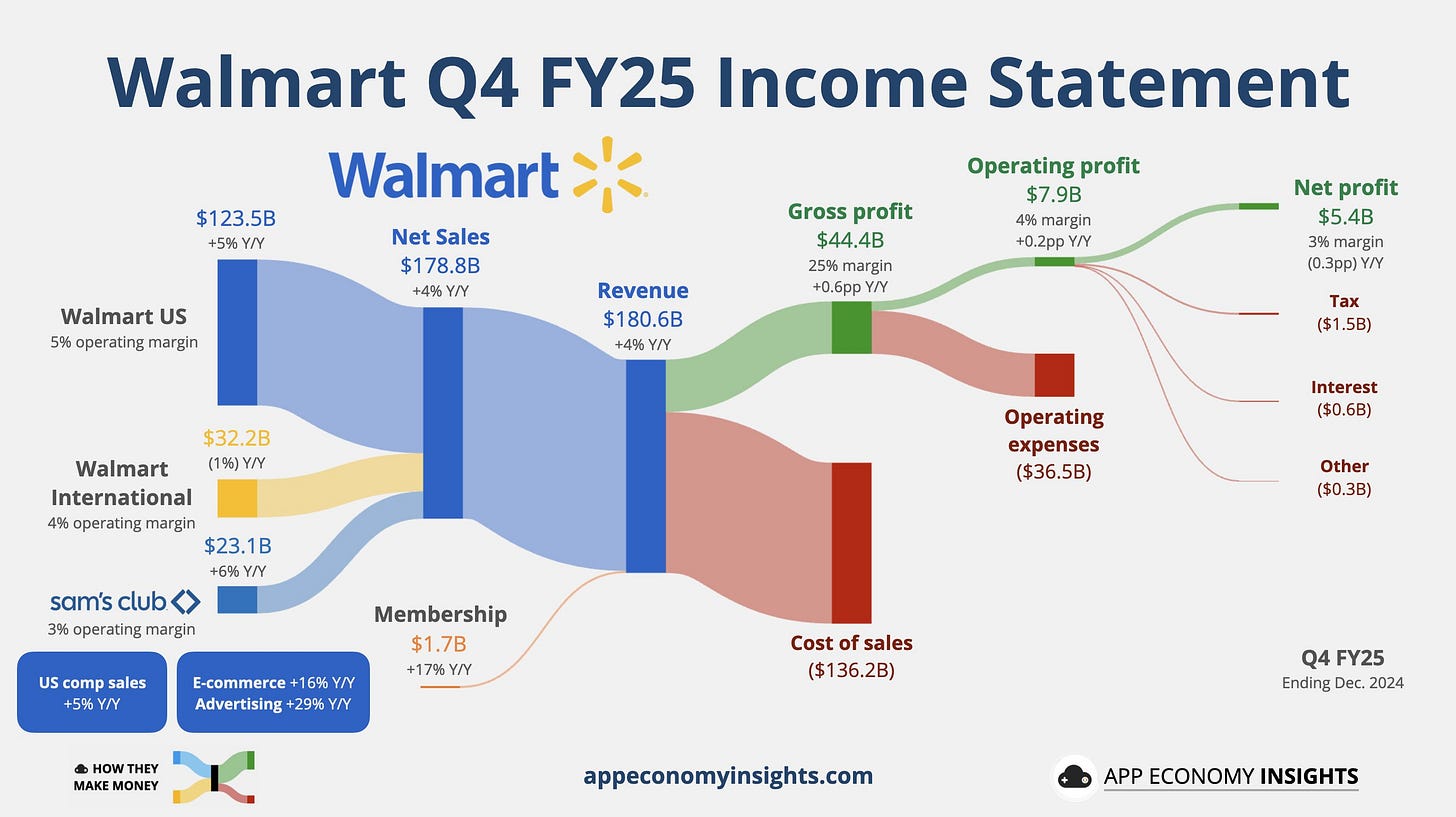

Walmart superó las expectativas de los analistas de Bloomberg en cuanto a ventas comparables y ganancias ajustadas por acción en el cuarto trimestre:

Ventas comparables totales en EE. UU., excluido el gas, +4,9 %, estimación +4,66 %

EPS ajustado 66c, estimación 65c

EconomyApp

Sin embargo, sus previsiones de ganancias para el primer trimestre y el año completo no alcanzaron las expectativas, citando la presión continua de su combinación de productos y un entorno económico incierto:

Pronosticó ganancias ajustadas por acción para todo el año entre $2,50 y $2,60, por debajo de la estimación de consenso de $2,77 .

Para el pronóstico del primer trimestre, Walmart espera un EPS ajustado de $0,57 a $0,58, lo que no alcanza el pronóstico de los analistas de $0,65 .

Las acciones cayeron casi un 8% en las operaciones previas al mercado, lo que indica la mayor caída diaria desde mediados de noviembre de 2023.

ZeroHedge

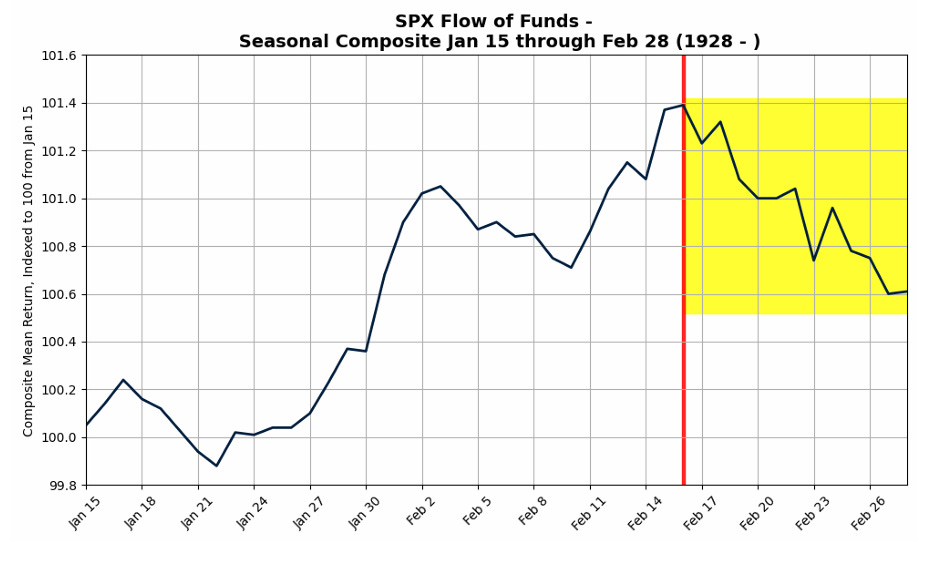

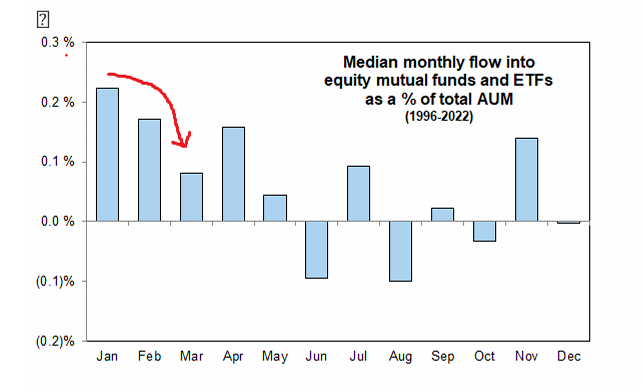

Situación del mercado y sentimiento minorista

La EUFORIA MINORISTA parece que se está tomando un descanso, cuadrando con el ciclo estacional. Marzo y abril han sido históricamente meses dificiles para los valores más impulsados por los minoristas. Un pequeño hilo comentando la jugada:

Hace una semana comentaba que los inversores minoristas eran el GRAN IMPULSOR del mercado en este inicio de año.

Eso se debe principalmente que enero y febrero suelen ser los meses más fuertes del año para las "asignaciones anuales de activos", pero ese impulso está comenzando a agotarse.

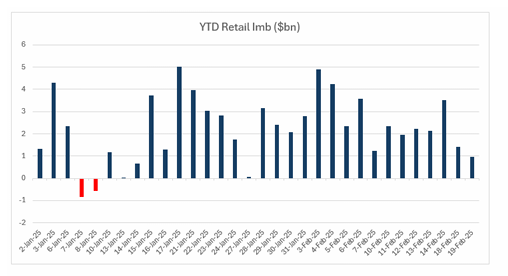

Este año especialmente el minorista ha puesto "toda la carne en el asador", cualquier correción de un 2-3% era claramente comprada. Los traders minoristas han tenido un desequilibrio neto de compras durante los últimos 22 días, incluyendo los 3 días más grandes registrados.

Sin embargo... El minorista, que (organizado) es el actor más importante del mercado, no puede llevar a cabo compras de forma constante, si su posicionamiento es alto, no puede añadir más...

Sin embargo, demanda minorista está comenzando a disminuir, y se acerca el momento de pagar impuestos...

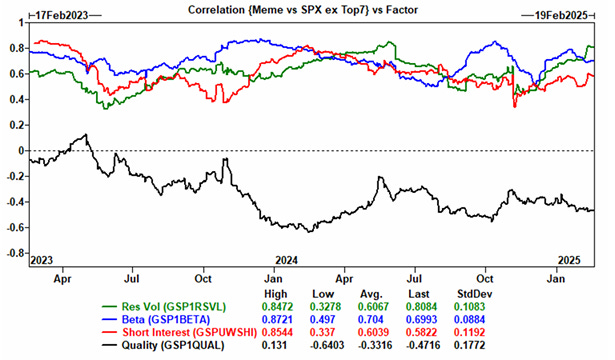

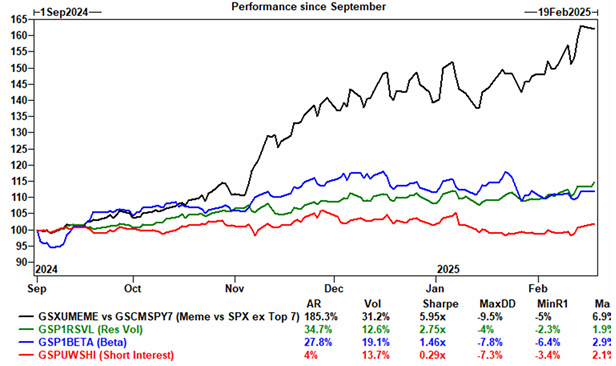

Los factores que impulsaban hasta ahora:

Res Vol (Volatilidad Residual)

Beta

Short Interest

Momentum

Y los temas:

Tecnología no rentable

Acciones con mayor short interest

Valores sensibles a Bitcoin

Russell no rentable

Son los más propensos a esta "correción minorista".

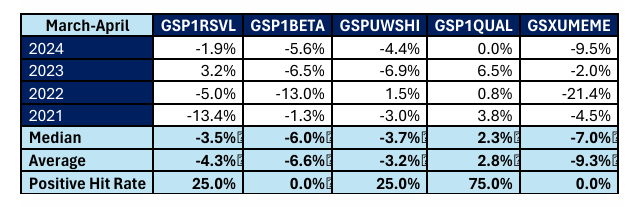

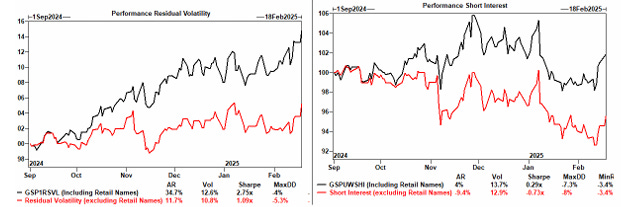

Observe datos de los últimos años:

Res Vol ha quedado rezagado en 3 de los últimos 4 años.

Beta ha tenido un rendimiento inferior en todos los periodos de marzo/abril.

Short Interest también ha quedado atrás.

Nadie sabe qué pasará, pero moverse hacia activos de mayor calidad podría mitigar el riesgo de un "pinchazo" en la euforia minorista. Excluir acciones minoristas de Res Vol y Short Interest revela que su rendimiento superior ha sido puro entusiasmo especulativo.

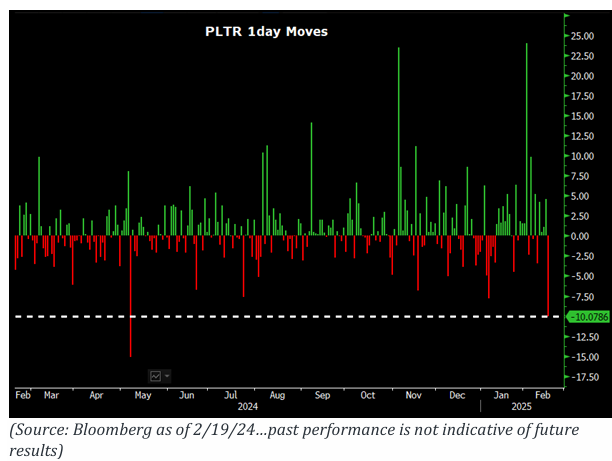

Un ejemplo de esto… Las acciones de Palantir se desplomaron un 10% el miércoles y están cayendo otro 4% el jueves en preapertura, en respuesta a las noticias publicadas por el Washington Post sobre las instrucciones de la administración Trump al Pentágono para prepararse ante importantes reducciones presupuestarias.

El Secretario de Defensa ha ordenado al Pentágono elaborar planes para un recorte anual del 8% en el presupuesto de defensa durante los próximos cinco años.

Los medios hablan de "desplome", pero yo diría "normalización"... Ni siquiera a perdido medias.

En mi opinión, en estos momentos entrar aquí no ofrece margen de seguridad, ni por fundamentales no por técnico, es perseguir precios a lo loco.

De hecho, fue su mayor caída desde mayo de 2024:

En PLTR el posicionamiento minorista es un 10/10 en este momento, lo que indica una fuerte presencia de inversores retail en el mercado.

Y ya sabemos que cuando está toda la "carne en el asador"... Las sorpresas solo pueden ser en una dirección. Esto no necesiatabamos que nadie lo dijera, simplemente se ve con la subida exponencial de PLTR y otros valores.

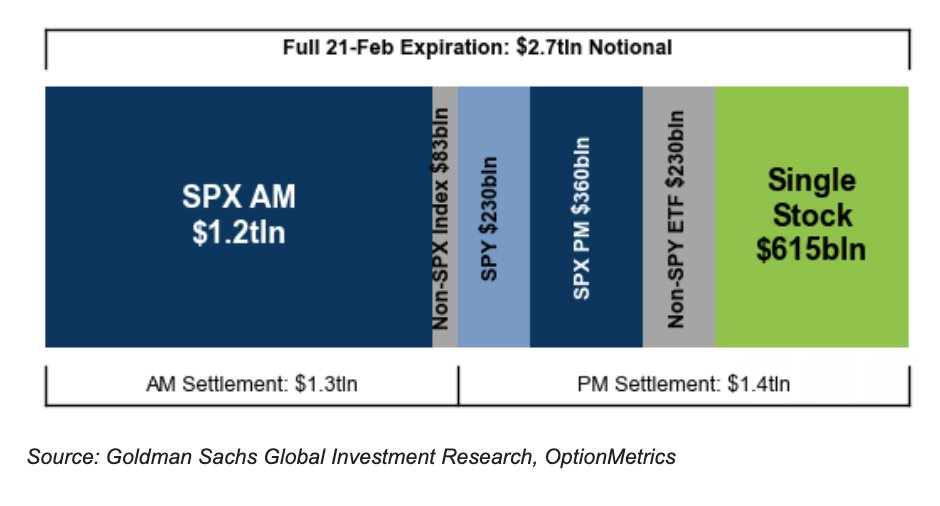

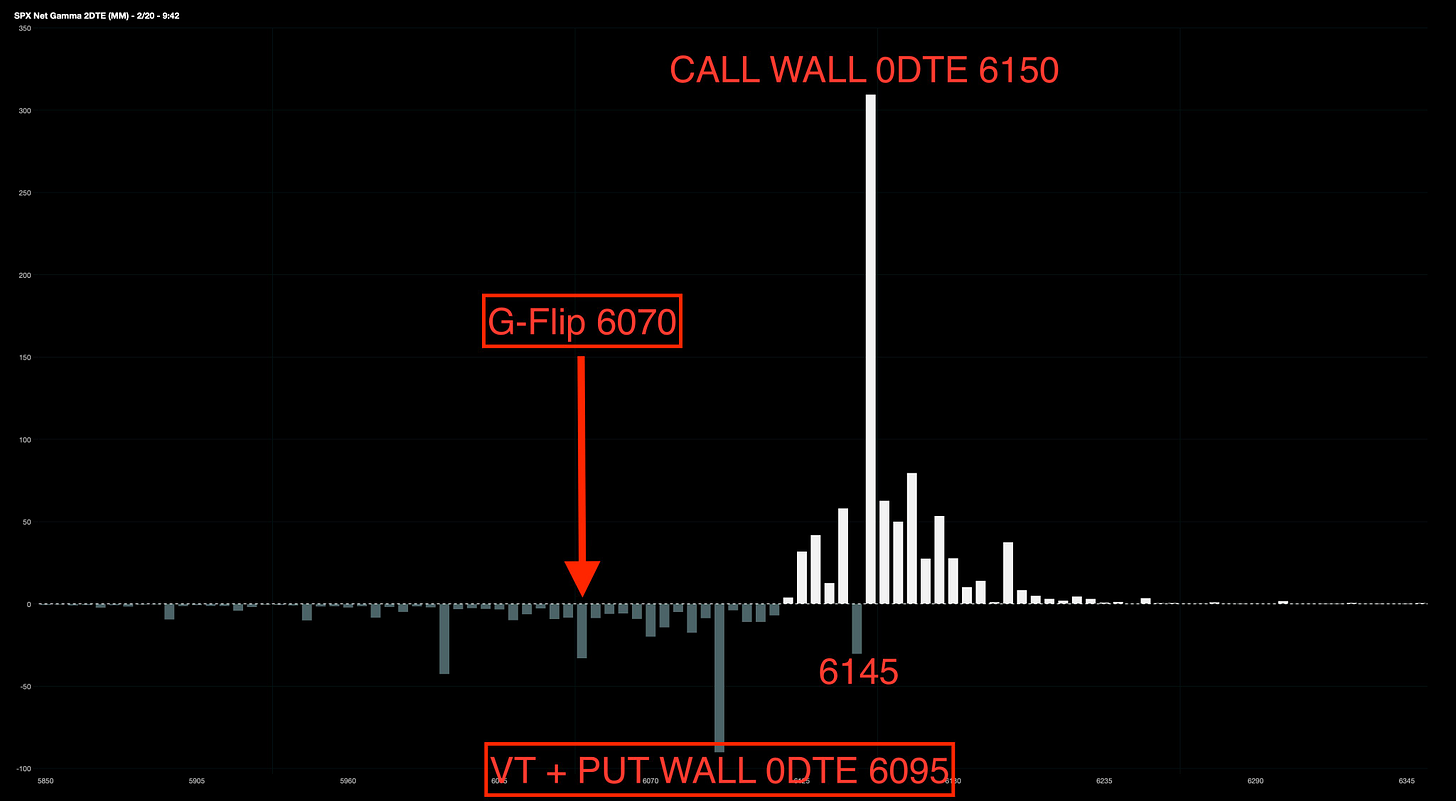

En definitiva… La debilidad minorista es un factor, pero el movimiento de hoy está ligado al vencimiento de mañana, que "libera" al mercado. Expiran 1,2B$ en opciones SPX y 615.000M$ en opciones sobre acciones, lo que podría aumentar la volatilidad y definir la próxima dirección del mercado.

(El tamaño relativo de esta expiración es menor que el de febrero de 2024)

Liquidación a las 9:30 AM: 1,3 billones de dólares

(1,2 billones corresponden a opciones del SPX AM)

Liquidación a las 4:00 PM: 1,4 billones de dólares

(615.000 millones corresponden a opciones de acciones individuales)

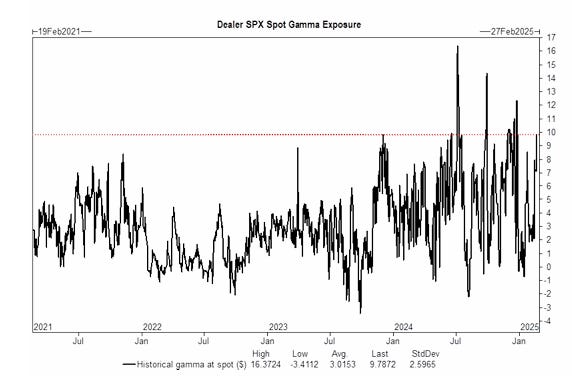

GS estima que los dealers de índices están largos en +9.787 millones de dólares en gamma del S&P 500 al precio actual, lo que actúa como un amortiguador del mercado, soportando la debilidad y limitando los repuntes.

El equipo de trading de índices de GS estima que el 50% de esta posición larga en gamma expirará mañana, lo que permitirá que el mercado se mueva con mayor libertad la próxima semana.

Debido a la posición larga en gamma en el mercado, la volatilidad realizada a 10 días es del 8,8%, siendo el período de 10 días más bajo del año.

Como resultado de esta menor volatilidad realizada, las estrategias de control de volatilidad han seguido aumentando su exposición.

Tratar de adivinar lo que puede pasar, aunque puede ser interesante, es un inútil...

“Recuerda que los bajistas suenan mas inteligente, pero que los que ganan dinero, son los alcistas”.

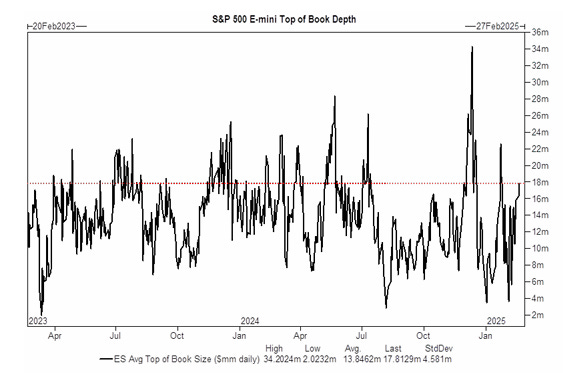

Observar y seguir al mercado es lo más fiable. En el SPX aguantar el rango 6070-6100 puntos parece lo más importante. Su pérdida podría acelerar las ventas.

J.J Montoya

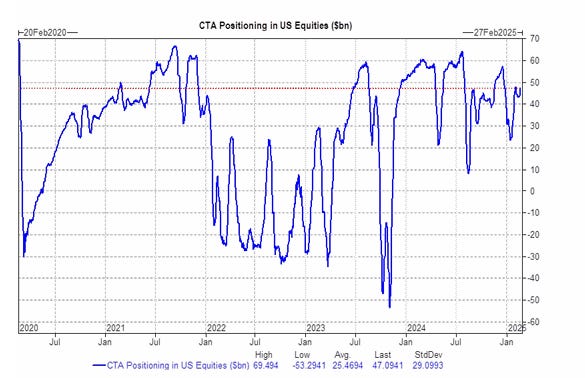

Y más observando que los CTA tienen también bastante“carne en el asador” (no es uno de esos momentos exhuberantes) y que a la mínima van a soltarlo:

En la próxima semana:

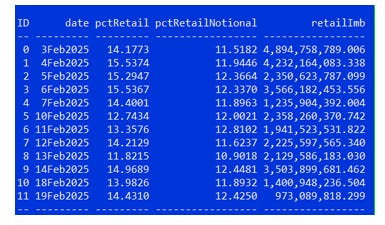

Mercado plano: Compras de 7.740 millones de dólares (1.890 millones en EE.UU.).

Mercado al alza: Compras de 6.610 millones de dólares (1.930 millones en EE.UU.).

Mercado a la baja: Ventas de 14.220 millones de dólares (7.360 millones saliendo de EE.UU.).

En el próximo mes:

Mercado plano: Compras de 9.910 millones de dólares (3.440 millones en EE.UU.).

Mercado al alza: Compras de 17.710 millones de dólares (6.150 millones en EE.UU.).

Mercado a la baja: Ventas de 173.120 millones de dólares (60.570 millones saliendo de EE.UU.).

Niveles Clave de Pivot para el SPX

Corto plazo: 6.042

Medio plazo: 5.879

Largo plazo: 5.414

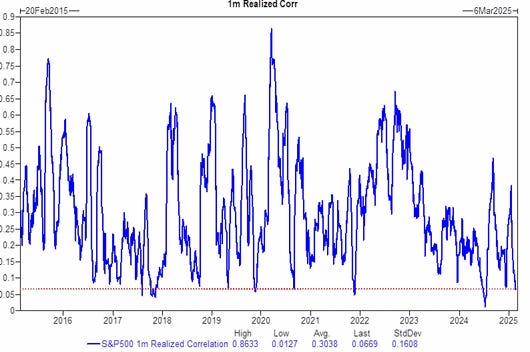

Por último, una reflexión… Me parece un gran año para el stock picking… La correlación realizada a 1 mes se encuentra en 6,69%, un nivel extremadamente bajo.

Este nivel solo ha sido más bajo en tres ocasiones en los últimos cinco años.

Recuerdo este gráfico durante la crisis del COVID (16 de marzo de 2020), cuando la correlación alcanzó un máximo del 86%.

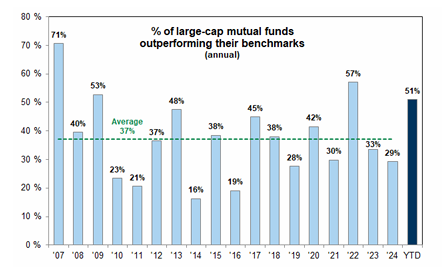

Según el último informe YTD de GS Research Mutual Fundamentals, la gestión activa (stock picking) está superando a la inversión pasiva (índices) en 2025.

El motivo principal es por la alta concentracción de los índices en unos cuantos valores que están desacelerando sus ventas.

Los gráficos destacados de la sesión

1- El Índice de Indicadores Económicos Líderes® (LEI) del Conference Board para EE.UU. cayó un 0,3% en enero de 2025 después de un aumento del 0,1% en diciembre de 2024, que fue revisado al alza desde una estimación inicial de caída del 0,1%.

Actualmente, preven que el PIB real de EE.UU. crecerá un 2,3% en 2025, con un crecimiento más sólido en la primera mitad del año.

Las expectativas de los consumidores y la reducción de las horas semanales trabajadas en manufactura impulsaron la caída de enero.

Para mañana…

Europa

🌶️🌶️🌶️ Previa de los PMI de febrero (viernes): Se espera un dato de 51.5 para los servicios y 47 para la manufactura.

Estados Unidos

🌶️🌶️ PMI correspondientes a febrero (viernes): Se espera un dato de 53.2 para los servicios y 51.3 para la manufactura.

🌶️🌶️ Venta de viviendas de segunda mano (viernes): Se espera un dato de 4.17M, una caída de un 1.7% intermensual.

Earnings

Gracias por leer

Diego