In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street plano: SPX -0,03%, NDX -0,00%, Dow -0,10%, Russell +0,52%.

Las acciones subieron poco después de la apertura del mercado de valores, cuando el presidente Trump anunció que Irán había intentado negociar, pero ese repunte se desvaneció.

El Nasdaq cayó justo antes de la Fed, y el hecho de que esta no modificara su expectativa de recorte de tasas promedio para 2025 impulsó momentáneamente. Sin embargo, los últimos titulares de Trump no ayudaron para el cierre.

El S&P 500 siguió rondando los 6.000 puntos, aunque los perdió al cierre.

Los rendimientos de los bonos del Tesoro cerraron la jornada con una ligera bajada, a pesar de una notable volatilidad intradía. Todos los rendimientos han bajado en la semana.

Las expectativas de recorte de tasas apenas se movieron durante el día.

El dólar también terminó el día casi sin cambios, subiendo después de las pérdidas iniciales provocadas por Powell.

El oro bajó, pero se encuentra en general dentro de un rango de negociación estrecho durante las últimas 48 horas aproximadamente.

El platino superó sus máximos de 2021 y alcanzó su nivel más alto desde 2014.

Bitcoin siguió el camino de las acciones, con ganancias iniciales que dieron paso a pérdidas modestas al final del día.

Los precios del petróleo terminaron el día sin cambios, pero vieron algunas oscilaciones notables a la baja durante la jornada debido a los comentarios de Trump.

El foco…

Por sexta reunión consecutiva... La Reserva Federal decide mantener sin cambios los tipos de interés, en el rango 4.25%-4.50%.

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Tackle your credit card debt by paying 0% interest until nearly 2027

If you have outstanding credit card debt, getting a new 0% intro APR credit card could help ease the pressure while you pay down your balances. Our credit card experts identified top credit cards that are perfect for anyone looking to pay down debt and not add to it! Click through to see what all the hype is about.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.03%

🔴 Dow Jones -0.10%

🟢 Nasdaq100 +0.00%

🟢 Russell2000 +0.52%

Otros activos

🔴 WTI -0.90%

🔴 XAU/USD -0.60%

🟢 BTC/USD +0.27%

Europa

🔴 German DAX -0.50%

🔴 Stoxx 600 -0.36%

🔴 France's CAC -0.36%

🟢 Spain's Ibex +0.08%

Asia

🟢 Nikkei 225 +0.90%

🔴 Hang Seng -1.12%

🔴 Nifty 50 -0.17%

Divisas

🟢 DXY +0.05% ≈ 98.874

🟢 EUR/USD +0.01%

🔴 USD/JPY -0.08%

🔴 GBP/USD -0.05%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Las acciones subieron poco después de la apertura del mercado de valores, cuando el presidente Trump anunció que Irán había intentado negociar, pero ese repunte se desvaneció.

El Nasdaq cayó justo antes de la Fed, y el hecho de que esta no modificara su expectativa de recorte de tasas promedio para 2025 impulsó momentáneamente. Sin embargo, los últimos titulares de Trump no ayudaron para el cierre.

El S&P 500 siguió rondando los 6.000 puntos, aunque los perdió al cierre.

El Russell 2000 fue el mayor ganador de la jornada:

Renta fija

Los rendimientos de los bonos del Tesoro cerraron la jornada con una ligera bajada, a pesar de una notable volatilidad intradía. Todos los rendimientos han bajado en la semana.

Las expectativas de recorte de tasas apenas se movieron durante el día.

ZeroHedge

Divisas y materias primas

El dólar también terminó el día casi sin cambios, subiendo después de las pérdidas iniciales provocadas por Powell.

El oro bajó, pero se encuentra en general dentro de un rango de negociación estrecho durante las últimas 48 horas aproximadamente.

El platino superó sus máximos de 2021 y alcanzó su nivel más alto desde 2014.

ZeroHedge

Bitcoin siguió el camino de las acciones, con ganancias iniciales que dieron paso a pérdidas modestas al final del día.

Los precios del petróleo terminaron el día sin cambios, pero vieron algunas oscilaciones notables a la baja durante la jornada debido a los comentarios de Trump.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nucor Corporation (NUE): Anunció una sólida previsión de beneficios por acción (EPS) para el segundo trimestre.

Steel Dynamics (STLD): Presentó una previsión débil de beneficios para el segundo trimestre.

Hasbro (HAS): Recorta el 3% de su plantilla total debido al aumento de los costes arancelarios.

Analog Devices (ADI): Fue mejorada por Cantor y nombrada como la mejor opción del grupo; la califican como la mejor empresa de su clase en el sector analógico.

Marvell Technologies (MRVL): Comentarios positivos de analistas tras un evento sobre inteligencia artificial.

Zoetis (ZTS): Fue rebajada por Stifel de 'Comprar' a 'Mantener'.

Korn Ferry (KFY): Superó las expectativas de beneficios por acción, ingresos y previsiones para el próximo trimestre.

Kellanova (K): Los reguladores antimonopolio de la UE abrirán una investigación a gran escala sobre la oferta de 36.000 millones de dólares de Mars por Kellanova, según fuentes de Reuters; los reguladores están preocupados por la alta cuota de mercado de Mars en ciertos productos en algunos países de la UE.

Google (GOOGL): Waymo busca un permiso en Nueva York para probar robotaxis con supervisión humana.

Nike (NKE): Retrasa el lanzamiento de su nueva marca con Skims, de Kim Kardashian, según Bloomberg.

Microsoft (MSFT): Planea miles de despidos adicionales centrados en el área de ventas, según informa Bloomberg.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el miércoles mientras los inversores esperaban la decisión de política monetaria de la Reserva Federal, con las tensiones en Oriente Medio añadiendo incertidumbre al mercado.

El índice paneuropeo STOXX 600 cerró con una caída del 0,4%, en su nivel más bajo en casi un mes.

Las hostilidades entre Irán e Israel se extendieron por sexto día, con temores de una implicación más directa de Estados Unidos después de que el presidente Donald Trump pidiera la "rendición incondicional" de Irán. Sin embargo, el líder supremo iraní, el Ayatolá Ali Khamenei, rechazó la exigencia de Trump.

Las acciones del sector defensa (.SXPARO) estuvieron entre las mayores ganadoras, con un avance del 0,6%.

Los operadores también evitaron activos de riesgo antes de la reunión de política monetaria de la Reserva Federal a las 18:00 GMT, donde se espera ampliamente que los funcionarios mantengan los tipos de interés sin cambios. Los inversores estarán muy atentos a los comentarios de los responsables de la política monetaria para captar señales sobre cómo planea la Fed afrontar un entorno comercial incierto.

"La creciente incertidumbre geopolítica y comercial implica que las previsiones de crecimiento e inflación de la Fed pueden carecer de precisión", señaló Ipek Ozkardeskaya, analista sénior en Swissquote Bank. La Fed también enfrenta desafíos adicionales por posibles riesgos inflacionarios derivados de la crisis en Oriente Medio.

A medida que se acerca la fecha límite del 8 de julio para pausar los aranceles, muchos países, incluida la Unión Europea, intentan alcanzar un acuerdo con Washington. La presidenta de la Comisión Europea, Ursula von der Leyen, aún aspira a lograr un pacto antes del 9 de julio. El único acuerdo formal firmado hasta ahora ha sido la finalización del tratado entre EE.UU. y el Reino Unido anunciado el mes pasado.

Otros índices bursátiles importantes cerraron en su mayoría mixtos. El FTSE 100 de Londres subió un 0,1% tras publicarse datos que mostraron una moderación de la inflación británica en mayo, tal y como se esperaba. Ahora los inversores centran su atención en la decisión del Banco de Inglaterra este jueves.

"Con la inflación de servicios aún elevada... el BoE parece tener asegurado mantener los tipos sin cambios", dijo Ruth Gregory, economista jefe adjunta para el Reino Unido en Capital Economics.

El banco central de Suecia recortó su tipo de interés clave del 2,25% al 2,00%, como se esperaba. Aun así, el índice de referencia de Estocolmo (.OMXS30) bajó un 0,1%.

El sector salud (.SXDP) fue el mayor lastre del índice de referencia, presionado por una caída del 1% de Novo Nordisk, después de que un juez en EE.UU. respaldara la decisión de la FDA (Administración de Alimentos y Medicamentos) de retirar los medicamentos estrella Ozempic y Wegovy de la lista de escasez de medicamentos.

Barclays prevé un objetivo de 620 puntos para el STOXX 600 a finales de 2026, citando las medidas de estímulo en Alemania y los recortes de tipos como impulsores clave de esta previsión optimista.

Algunos comentarios de acciones

La empresa francesa de externalización TP (TEPRF.PA) cayó un 13,6%, situándose en el fondo del STOXX 600 tras anunciar nuevos objetivos a medio plazo.

Gerresheimer (GXIG.DE) subió un 6,3% después de que el fabricante alemán de envases médicos informara que KPS Capital Partners seguía en conversaciones con Warburg Pincus para una posible oferta conjunta de adquisición.

En la sesión asíatica…

Las bolsas asiáticas tuvieron dificultades para encontrar una dirección clara mientras los inversores seguían de cerca los últimos acontecimientos en Oriente Medio y esperaban la decisión de política monetaria de la Reserva Federal.

El MSCI Asia Pacific Index se mantuvo estable, con subidas en las acciones de Japón y Corea del Sur, que fueron contrarrestadas por caídas en Hong Kong e India. Tencent y Alibaba estuvieron entre los valores que más lastraron al índice de referencia, mientras que Nintendo y TSMC registraron avances.

También afectó al ánimo del mercado la noticia de que la Unión Europea se niega a celebrar una reunión económica con China debido a la falta de avances en las disputas comerciales. Esto aumenta las preocupaciones geopolíticas y “eleva los temores de una desvinculación más profunda que vaya más allá de la relación EE.UU.-China, lo que pesa sobre el sentimiento en Hong Kong, dado su estrecho vínculo con los mercados del continente y su sensibilidad a los flujos globales de inversión”, afirmó Charu Chanana, estratega de Saxo Capital Markets.

Mientras tanto, un foro muy seguido en Shanghái, que cuenta con la participación de altos responsables financieros de China, no ha generado hasta ahora ninguna sorpresa positiva para los inversores.

Eventos relevantes de la jornada

Riesgo geopolítico

Recordemos que ayer, al cierre de sesión… Los activos en EE. UU. se vieron afectadospor lo que parecía una implicación inminente del país en la ofensiva de Israel contra Irán.

Posteriormente funcionarios estadounidenses indicaron que las próximas 24 a 48 horas serán clave para determinar si es posible una solución diplomática con Irán o si el presidente podría recurrir a una acción militar, según ABC.

Los precios del crudo bajaron modestamente esta mañana a pesar de los continuos ataques entre Irán e Israel y API informó una importante reducción de crudo durante la noche mientras el presidente Trump dijo que Irán se ha acercado y quiere negociar .

Cuando se le preguntó sobre posibles ataques a Irán, Trump dijo: «Puede que lo haga. Puede que no. Nadie sabe qué voy a hacer».

Los datos oficiales confirmaron una fuerte caída del precio del crudo en las API (la mayor desde junio de 2024). También presenciamos la tercera semana consecutiva de desarrollo de productos...

ZeroHedge

El pronóstico de JPMorgan de precios del crudo Brent de tres dígitos podría hacerse realidad a medida que se intensifica el riesgo de conflicto en el Estrecho de Ormuz y sus alrededores.

Recordemos que por aquí pasa aproximadamente el 20% del comercio mundial de petróleo... Cualquier interrupción, especialmente en medio de la creciente escalada militar entre Irán e Israel, podría afectar los flujos energéticos a nivel mundial y disparar los precios.

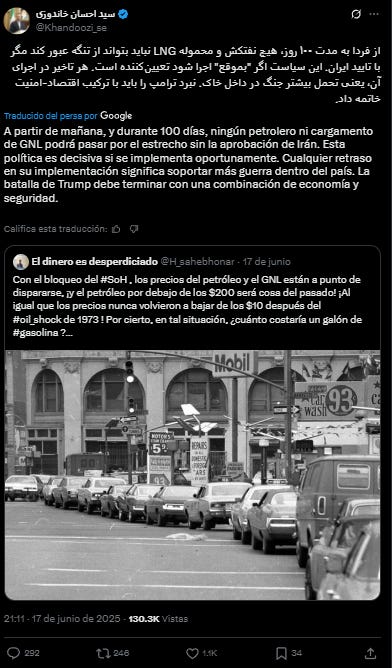

La señal más preocupante de una posible perturbación marítima en el Estrecho de Ormuz surgió durante la noche a través de una declaración sobre X del exministro de Economía iraní, Ehsan Khandouzi.

Si bien no es oficial, el momento y la antigüedad del comentario podrían reflejar el sentir general del régimen o servir como advertencia de lo que está por venir.

Varias fuentes nos dicen: Trump estaría feliz si los iraníes aceptaran un acuerdo que él define como una "rendición", y como eso no está en el horizonte, la suposición es de que ordenará un ataque.

Trump dijo:

Habrá una reunión en una hora sobre Irán e Israel.

Reitera que Irán debería haber aceptado el acuerdo.

Afirma que Irán quiere venir a la Casa Blanca y añade: "Puede que lo haga."

Aún no he tomado una decisión final.

Trump habla ahora desde el Despacho Oval: «Si entramos en la guerra, si peleamos, la guerra terminará muy pronto. Y os digo una cosa: no podemos permitir que Irán tenga un arma nuclear.

Sobre Macron, dice que busca un alto el fuego. No, no, no. Nosotros buscamos una victoria total. Y la victoria total significa que no tengan armas nucleares».

Trump en el Despacho Oval: un cambio de régimen en Iran “es posible”

Vía David Alandete

Solicitudes iniciales de subsidio

Las solicitudes iniciales de subsidio por desempleo en EE. UU. bajaron ligeramente en 5.000 respecto a la semana anterior, situándose en 245.000 en el período que finalizó el 14 de junio, en línea con las expectativas del mercado, pero manteniendo la reciente tendencia al alza, lo que representa la quinta cifra más alta desde agosto de 2023.

Mientras tanto, las solicitudes continuas de desempleo se situaron en 1.945.000 la semana anterior, permaneciendo cerca del máximo de más de tres años de 1.951.000 registrado en la última semana de mayo.

Los resultados consolidan la visión de que el mercado laboral estadounidense se está debilitando tras haber mostrado inicialmente una notable resistencia ante las incertidumbres económicas de este año.

Decisión de tipos

Trump sobre el presidente de la Reserva Federal, Powell:

«Francamente, tenemos a un estúpido en la Reserva Federal. Probablemente no recorte hoy... Quizás debería ir a la Reserva Federal. ¿Puedo designarme yo mismo en la Reserva Federal?»

"Los tipos de interés deberían estar dos puntos más bajos; estaría bien que fueran 2,5 puntos más bajos".

Trump y todos los seguidores del mercado no estaban equivocados, no esperaban sorpresas… Y no las hubo:

Por sexta reunión consecutiva... La Reserva Federal decide mantener sin cambios los tipos de interés, en el rango 4.25%-4.50%.

En conjunto, el tono general del comunicado es algo más optimista respecto a la evolución de la economía y los riesgos. Estos fueron los cambios respecto al anterior:

Se actualiza la fecha del comunicado del 7 de mayo al 18 de junio de 2025.

Se suaviza el tono respecto al mercado laboral: se elimina la frase "se ha estabilizado en niveles bajos en los últimos meses" y se deja simplemente "la tasa de desempleo se mantiene baja".

La percepción sobre la incertidumbre económica mejora: se sustituye "ha aumentado aún más" por "ha disminuido pero sigue elevada".

Se elimina la frase que afirmaba que los riesgos de mayor desempleo e inflación habían aumentado.

Neel Kashkari ya no aparece como votante alternativo en esta reunión.

Esto es lo que la Reserva Federal espera actualmente para finales de 2025 según el SEP (Resumen de Proyecciones Económicas):

Tipos de interés: terminarían 2025 en el rango del 3,75%-4% (dos recortes de 25 puntos básicos), sin cambios respecto a su previsión anterior.

Crecimiento (PIB): del 1,4%, por debajo del 1,7% previsto anteriormente. Tasa de desempleo: del 4,5%, por encima del 4,4% previsto anteriormente.

Inflación (PCE): del 3%, frente al 2,7% de la previsión anterior.

(El SEP se actualiza una vez por trimestre y no debe interpretarse como lo que van a hacer, sino más bien como lo que esperan actualmente en función de las condiciones vigentes)

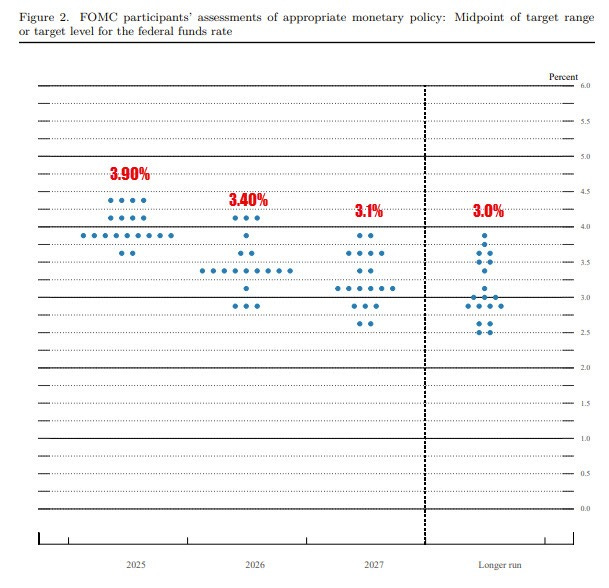

Aquí está el Dot Plot de la Reserva Federal (esto muestra lo que cada miembro del Comité piensa que harán los tipos de interés al final del año):

7 presidentes de la Fed esperan 0 recortes de tipos en 2025

2 presidentes de la Fed esperan 1 recorte de tipos en 2025

8 presidentes de la Fed esperan 2 recortes de tipos en 2025

2 presidentes de la Fed esperan 3 recortes de tipos en 2025

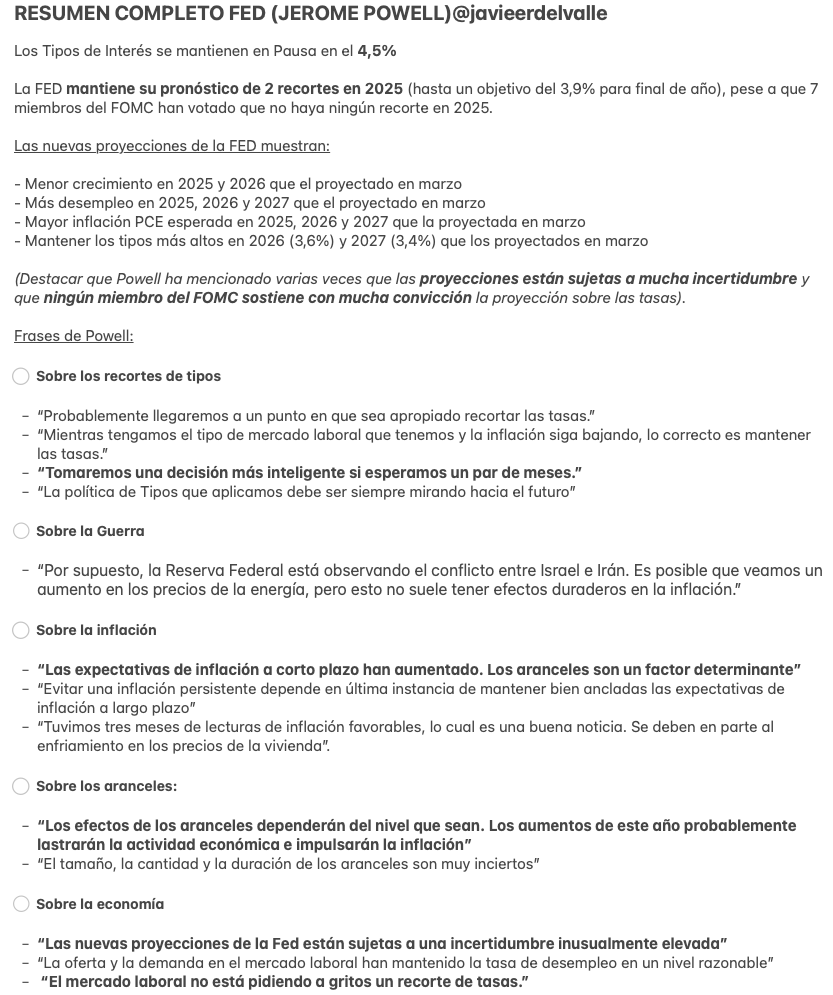

Estos fueron los comentarios de Powell más importantes, cortesía de Javier del Valle:

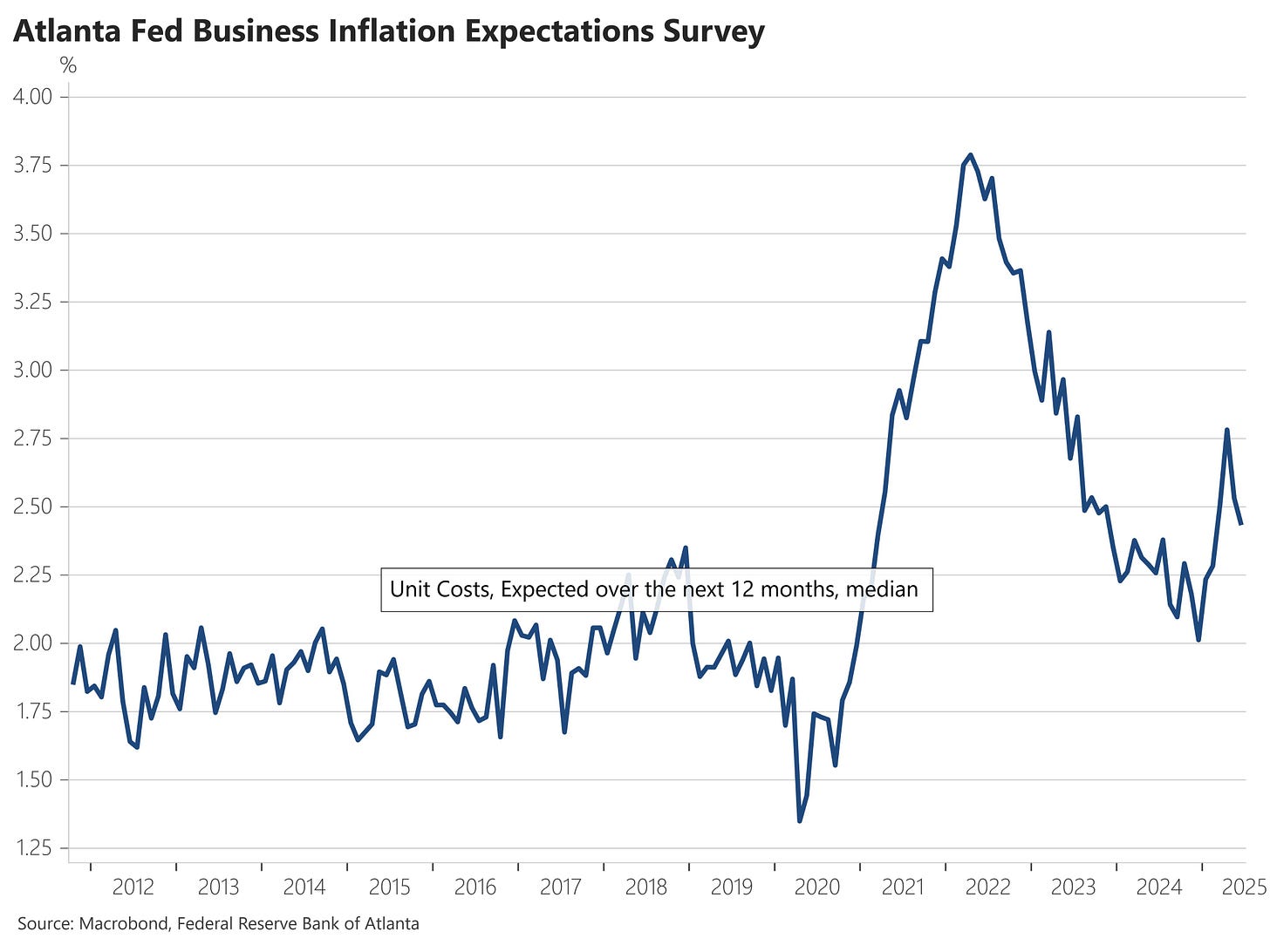

Por cierto… Las expectativas de inflación de las empresas bajaron ligeramente al 2,4 % en junio, desde el 2,5 % en mayo, según la última encuesta de la Fed de Atlanta.

Los operadores siguen esperando a septiembre para la primera bajada de tipos:

¿Qué pasa con el dólar?

Ayer observabamos como en la encuesta de BofA, los operadores profesionales estaban vendiendo dólares en corto en cantidades récord.

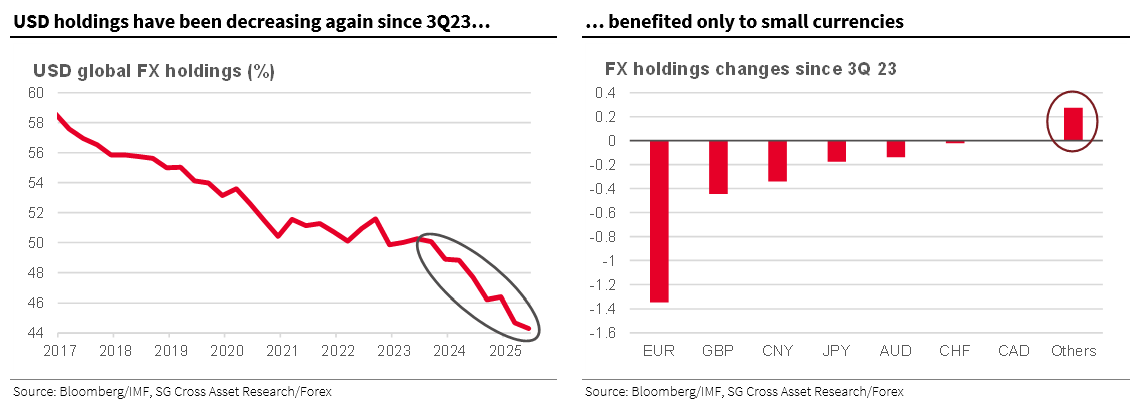

Lo cierto es que el supuesto "declive del dólar" comenzó hace más de una década, y se aceleró a medida que avanzaba la guerra de Ucrania en 2022, cuando la militarización del dólar estadounidense provocó una huida del dólar -es decir, una desdolarización- por parte de cualquier régimen que estuviera preocupado de poder estar en el lado receptor de las sanciones de SWIFT.

Pero lo que quizás sea mucho más notable es que, como demuestra Socgen, desde 2024, esta desdolarización no ha beneficiado a ninguna de las principales monedas de reserva, como cabría esperar en un mundo fiduciario donde la pérdida de una moneda representa la ganancia de otra.

En cambio, la proporción del oro en la clasificación del FMI ha aumentado.

La erosión de la participación del dólar en las reservas globales de divisas, o desdolarización, se detuvo durante la crisis de la COVID-19 en 2020, pero se reanudó en el segundo semestre de 2023. Desde el tercer trimestre de 2023, la participación del dólar en las reservas de divisas ha caído por debajo del 50%, lo que representa una disminución del -5,8%.

El principal beneficiario ha sido el oro, que aumentó un +7,9% hasta el 23,3%, lo que refleja cómo los bancos centrales están diversificando sus tenencias de dólares.

Los gráficos destacados de la sesión

1- La tasa de inflación anual en el Reino Unido fue del 3,4% en mayo de 2025 desde el 3,5% en abril, en línea con las expectativas. La mayor contribución a la baja vino de los precios del transporte (0,7% frente al 3,3%), debido sobre todo a la caída de los billetes de avión (-5%), explicada en gran parte por el cambio en la fecha de Semana Santa y las vacaciones escolares, así como por el descenso en los precios de los carburantes. Además, la corrección de un error en la serie del Impuesto de Circulación (Vehicle Excise Duty) también contribuyó a la caída; el error afectaba a los datos de abril, pero la serie ha sido corregida a partir de mayo. También ejercieron presión a la baja los costes de vivienda y servicios para el hogar (6,9% vs 7%). La inflación de los servicios también se desaceleró hasta el 4,7%, desde el 5,4%. Por otro lado, las principales presiones al alza vinieron de los alimentos y bebidas no alcohólicas (4,4% vs 3,4%).

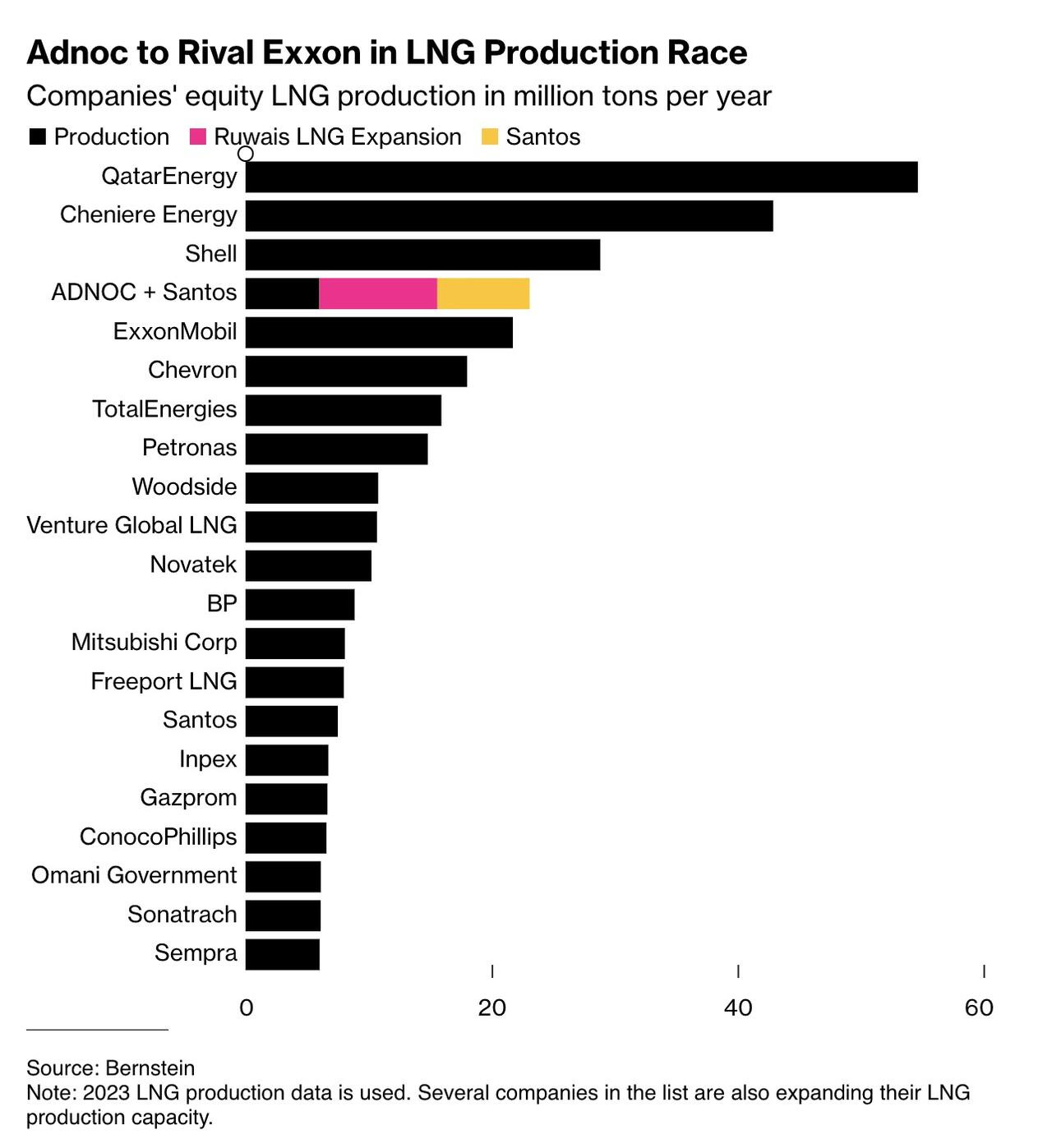

2- Abu Dabi está realizando su mayor apuesta energética hasta la fecha, en su objetivo de convertirse en una potencia mundial en el sector del gas natural licuado (GNL). Su petrolera estatal, ADNOC, a través de su filial de inversión XRG PJSC, ha liderado una oferta pública de adquisición de 19.000 millones de dólares por la australiana Santos Ltd., una operación que le daría acceso directo a la producción y exportación de GNL en los mercados asiáticos en auge, según Bloomberg.

Se espera que la capacidad de GNL de Santos alcance los 7,5 millones de toneladas anuales una vez que el proyecto australiano Barossa comience a finales de este año. En combinación con la capacidad nacional de GNL de ADNOC, que ya cuenta con 6 millones de toneladas, y una terminal planificada de 9,6 millones de toneladas, el acuerdo posicionará a Abu Dabi como un proveedor competitivo de GNL de nivel medio a nivel mundial.

Para mañana…

Reino Unido

🌶️🌶️🌶️ Decisión de tipos del BoE (jueves): Se espera que no haya cambios y semantengan en el 4.25%.

Estados Unidos

🎉 Festivo en Wall Street (jueves)

Gracias por leer

Diego