Los titulares..

El PIB estadounidense sorprende a la baja creciendo un 1.6% en el 1T del año.

Alphabet y Microsoft presentan buenos resultados y suben tras el cierre de mercado.

Todos los ojos puestos en el PCE de mañana.

De un vistazo…

Wall Street

🔴 S&P500 -0.46%

🔴 Dow Jones -0.98%

🔴 Nasdaq100 -0.55%

🔴 Russell2000 -0.72%

Otros activos

🟢 WTI +1.06%

🟢 XAU/USD +0.71%

🟢 BTC/USD +0.50%

Europa

🔴 German DAX -0.95%

🔴 Stoxx 600 -0.64%

🔴 France's CAC -0.93%

🔴 Spain's Ibex -0.40%

Asia

🔴 Nikkei 225 -2.16%

🟢 Hang Seng +0.48%

🟢 Nifty 50 +0.75%

Divisas

🔴 DXY -0.21% ≈ 105.241

🟢 EUR/USD +0.29%

🟢 USD/JPY +0.20%

🟢 GBP/USD +0.39%

En el informe de hoy…

Patrocinador de hoy:

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street a la baja, pero con una considerable recuperación desde la apertura.

El día empezó abajo por dos motivos: uno macro que fue el débil dato de PIB acompañado de alzas en las presiones de los precios y por la caída de META de casi un 15% en apertura.

Sin embargo, todo fue de menos a más durante el día, con el SPX rechazando los 5000 puntos.

Y el NASDAQ 100 cerrando casi por completo el GAP bajista de la apertura:

El Russell 2000, tuvo un día más débil, a la espera de confrimaciones de PCE.

Renta fija

Los bonos del Tesoro fueron golpeados por los datos macroeconómicos,

Mientras que los rendimientos a 2 años superaron el 5,00% OTRA VEZ... pero no pudieron cerrar por encima de él OTRA VEZ...

Divisas y materias primas

El dólar subió inmediatamente tras los datos del PIB, pero a medida que avanzaba el día, perdió sus ganancias para terminar a la baja...

Los precios del oro subieron durante el día, haciendo caso omiso de la volatilidad del dólar... Bitcoin logró también ligeras ganancias.

Los precios del crudo lograron ganancias sólidas después de la debilidad inicial, con el WTI volviendo a subir hacia los 84 dólares...

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Meta (META) cayó un 10.5%: A pesar de que las métricas de ganancias del primer trimestre superaron las expectativas, cae debido a las perspectivas de gastos aumentados, en gran parte debido a mayores inversiones en inteligencia artificial. Para ver el comentario completo de venta después de las ganancias, por favor haz clic aquí.

IBM (IBM) bajó un 8.5%: Los ingresos decepcionaron y confirmó que ha firmado un acuerdo para adquirir HashiCorp (HCP) por USD 35 por acción, o alrededor de USD 6.4 mil millones.

Merck & Co (MRK) subió un 3%: EPS, ingresos y los ingresos de Keytruda superaron las expectativas junto con un aumento en la perspectiva para todo el año.

Ford (F) aumentó un 0.5%: EPS e ingresos superaron las expectativas, aunque ofreció comentarios cautelosos sobre el espacio de vehículos eléctricos.

Royal Caribbean Cruises (RCL) subió un 0.5%: Las ganancias y los ingresos superaron el consenso, junto con una sólida perspectiva de EPS para el segundo trimestre y para todo el año.

Southwest Airlines (LUV) cayó un 7%: La pérdida por acción fue más profunda de lo esperado, los ingresos fueron bajos y redujo la vista de crecimiento de ASM e ingresos para todo el año debido a los desafíos presentados por los retrasos en la entrega de aeronaves de Boeing. Además, espera menos de la mitad de las nuevas entregas de aeronaves previamente esperadas de BA.

Caterpillar (CAT) bajó un 7%: Los ingresos decepcionaron y espera que los ingresos y los márgenes operativos del segundo trimestre sean más bajos en comparación con el año anterior.

Union Pacific (UNP) subió un 5%: Las ganancias impresionaron, reanudando recompras de acciones en el segundo trimestre y señalando que su perspectiva de rentabilidad para 2024 está ganando impulso.

Bristol-Myers Squibb (BMY) cayó un 8.5%: Redujo la guía de EPS para todo el año.

S&P Global (SPGI) subió un 0.5%: Informe sólido; Tanto los ingresos como las ganancias superaron las expectativas, acompañados de un aumento en la guía para FY24.

Hertz (HTZ) cayó un 19.5%: La pérdida por acción fue mucho más profunda de lo esperado y ahora planea vender 30,000 vehículos eléctricos en 2024 como parte de un plan de disposición, un aumento de 10,000 vehículos desde su objetivo original.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el jueves, golpeadas por resultados sombríos de la gigante de consumo Nestlé y la firma holandesa de pagos digitales Adyen, mientras que el sentimiento también se vio afectado por débiles datos de crecimiento económico de la mayor economía del mundo, Estados Unidos.

El índice paneuropeo STOXX 600 cerró un 0,7% más bajo, después de haber perdido hasta un 1,3% en intradía, en línea con una caída global de las acciones.

Los bienes industriales perdieron un 1,8%, liderando las caídas sectoriales, ya que Adyen se desplomó un 18,4% después de unas ventas del primer trimestre inferiores a lo esperado y las preocupaciones de los analistas sobre que las tarifas cobradas estén en su punto más bajo histórico.

Nestlé cayó un 2% después de que la mayor empresa de alimentos envasados del mundo no alcanzara las estimaciones de crecimiento de las ventas orgánicas del primer trimestre, arrastrando al sector de alimentos y bebidas un 1,1%.

Después de señales de recuperación a principios de semana, el índice STOXX 600 atravesó una etapa volátil mientras los inversores evaluaban el impacto de las tasas de interés récord en el rendimiento corporativo, aunque mantenían la confianza en un recorte de tasas del Banco Central Europeo en junio.

La tecnología también cayó un 1%, siguiendo las fuertes caídas de los pares estadounidenses después de que Meta Platforms indicara que su costosa apuesta en inteligencia artificial podría tardar años en dar frutos.

Amplificando el sentimiento golpeado, los datos mostraron que la economía de Estados Unidos creció a su ritmo más lento en casi dos años, pero una aceleración en la inflación reforzó las expectativas de que la Reserva Federal no recortaría las tasas antes de septiembre.

"Esto genera temores sobre la estanflación en Estados Unidos, algo que ningún inversor en acciones quiere pensar", dijo Steve Sosnick, estratega jefe de Interactive Brokers.

"Si hay problemas en la mayor economía, se volverán a reflejar en otras economías interconectadas... Las economías europeas y la de EE. UU. dependen bastante una de la otra".

Mientras tanto, Isabel Schnabel del BCE dijo que la etapa final para devolver la inflación de la eurozona al 2% será complicada, con una erosión en la productividad, junto con altos costos de servicios, representando algunos de los mayores riesgos.

Contrariando la tendencia general, el FTSE 100 de referencia de Gran Bretaña alcanzó un máximo histórico, liderado por un aumento del 16,1% en el minero Anglo American debido a una oferta de compra de BHP Group.

Algunos comentarios de acciones

El refinador finlandés Neste cayó un 13% después de que el beneficio operativo del primer trimestre no alcanzara las expectativas.

Hermes cayó un 2,4% a pesar de que los inversores obtuvieron ganancias, aunque el fabricante de bolsos Birkin reportó un aumento del 17% en las ventas del primer trimestre.

LVMH y Richemont también perdieron un 2,8% y un 1,2%, respectivamente. El sector del lujo en general cayó un 1,7%.

El fabricante de software francés Dassault Systèmes cayó un 4,2% después de los resultados del primer trimestre.

Sabadell de España subió un 7,6% después de pronosticar que los ingresos por préstamos seguirían creciendo en 2024, mientras que Deutsche Bank subió un 8,2% después de un aumento mejor de lo esperado en el beneficio del primer trimestre.

En la sesión asíatica…

Las acciones de la región de Asia-Pacífico en su mayoría se mantuvieron en calma después de la débil transferencia desde EE. UU., donde los futuros fueron presionados después del cierre tras las perspectivas decepcionantes de Meta, mientras que la región también digirió varios informes de ganancias y los mercados en Australia y Nueva Zelanda estuvieron cerrados por el Día de ANZAC.

El Nikkei 225 tuvo un rendimiento inferior y retrocedió por debajo del nivel de 38,000 debido a la debilidad en el sector tecnológico y con los informes de ganancias influyendo en la acción de los precios, mientras que el BoJ también inició su reunión de política de 2 días.

El KOSPI se vio arrastrado hacia abajo debido a las pérdidas en los pesos pesados tecnológicos a pesar de datos de PIB más fuertes de lo esperado y un informe de ganancias impresionante de SK Hynix.

El Hang Seng y el Shanghai Comp. fueron positivos con el índice de Hong Kong respaldado por la resistencia en la industria inmobiliaria, mientras que en el continente se registraron ganancias ligeras después de que el Primer Ministro Li señalara que China busca mejorar el impulso del desarrollo y con el Secretario de Estado de EE. UU., Blinken, llamando a EE. UU. y China a manejar responsablemente las diferencias durante un viaje a China.

Eventos relevantes

PIB estadounidense

La primera lectura del dato de PIB del primer tirmestre estadounidense reune todo lo que no quiere la Reserva Federal:

El PIB se desaceleró a un 1.6% trimestral desde el 3.4% en el cuarto trimestre, más débil que el consenso del 2.5% debido al débil consumo personal.

Esto marcó una desaceleración por segundo trimestre consecutivo y el crecimiento más bajo desde el segundo trimestre de 2022 (-0.6%)

Si observamos el dato con detalle:

El consumo personal añadió un 1,68% al resultado final del PIB, o más del 100% del mismo. Esto fue notablemente inferior al 2,20% del cuarto trimestre.

La inversión fija aumentó modestamente, hasta el 0,91% de la contribución final, frente al 0,61% del cuarto trimestre.

El cambio en los inventarios privados continuó restando valor al PIB por segundo trimestre consecutivo, reduciendo el resultado final del PIB en un 0,35%, una modesta mejora con respecto al -0,47% del cuarto trimestre.

El comercio neto fue un gran delta, y después de contribuir con un 0,25% a la cifra del PIB del 3,4% del cuarto trimestre, en el primer trimestre restó un 0,86% de la cifra real.

Por último, el gobierno sigue siendo una contribución, pero en el primer trimestre añadió solo (de forma directa) un 0,21%, una gran caída con respecto al 0,79% del cuarto trimestre y la más baja desde el segundo trimestre de 2022, cuando redujo el PIB en un 0,29%.

ZeroHedge

Ante un débil dato, es normal pensar que las presiones de los precios se habría relajado...

Pero lo cierto es que REPUNTARON y este es el verdadero riesgo: El índice de precios PCE subyacente aumentó al 3.7% desde el 2% del cuarto trimestre, más fuerte que el consenso de Bloomberg del 3.4%.

BLS

—

En definitiva, la economía se desacelera y las presiones en los precios se incrementan...

El escenario "NO LANDING" en el que nos encontramos, es el que nadie quería, es el que pone entre la espada a la pared a la Fed, al gobierno y lo que es más importante, a los ciudadanos, que no se ven afectados solo por la perdida de poder adquisitivo, si no también por un crecimiento económico débil.

ESTANFLACIÓN se llama.

Resultados empresariales

En la mayoría de los valores del M7, las opciones prevén movimientos impulsados por los beneficios inferiores a la media histórica de los últimos 2 años.

Alphabet

Economy App

Ganancias por acción (EPS) de $1.89 frente a una expectativa de $1.51

Ingresos de $80.54 mil millones frente a una estimación de $78.59 mil millones

Segmentos de ingresos:

Ingresos por anuncios de Google: $61.66 mil millones, estimado $60.18 mil millones

Ingresos por anuncios de YouTube: $8.09 mil millones, estimado $7.73 mil millones

Ingresos de Google Cloud: $9.57 mil millones, estimado $9.37 mil millones

Ingresos operativos: $25.47 mil millones, estimado $22.4 mil millones

Otros ingresos: $495 millones, estimado $372.4 millones

Otros datos relevantes:

Margen operativo 32%, superando la estimación 28,6%

Gastos de capital de 12.010 millones de dólares, superando la estimación de 10.320 millones de dólares.

Número de empleados 180.895, frente a 190.711

Al comentar sobre los resultados, la directora financiera Ruth Porat dijo: “Nuestros sólidos resultados financieros para el primer trimestre reflejan la fortaleza de los ingresos en toda la empresa y los esfuerzos continuos para rediseñar de manera duradera nuestra base de costos. Obtuvimos ingresos de 80.500 millones de dólares, un aumento interanual del 15 % y una expansión del margen operativo

Google también declaró un dividendo

“La Junta Directiva de Alphabet aprobó hoy el inicio de un programa de dividendos en efectivo y declaró un dividendo en efectivo de $0,20 por acción que se pagará el 17 de junio de 2024 a los accionistas registrados al 10 de junio de 2024, en cada una de las Clases de la compañía. Acciones A, Clase B y Clase C”

Y emitió una recompra de acciones de $ 70 mil millones.

El Consejo de Administración de Alphabet autorizó hoy a la empresa a recomprar hasta 70.000 millones de dólares adicionales de sus acciones Clase A y Clase C de la manera que se considere más beneficiosa para la empresa y sus accionistas, teniendo en cuenta el coste económico y las condiciones prevalecientes en el mercado. incluyendo los precios relativos de negociación y los volúmenes de las acciones Clase A y Clase C.

Si bien las cifras Cloud de Google fueron estelares, , lo que los inversores querían escuchar era más sobre el progreso de la compañía en IA. Esto es lo que tenía que decir:

Como se anunció el 18 de abril de 2024, estamos consolidando equipos que se centran en la creación de modelos de inteligencia artificial (IA) en Google Research y Google DeepMind para acelerar aún más nuestro progreso en IA. Los equipos de desarrollo de modelos de IA que anteriormente estaban bajo Google Research en nuestro segmento de Servicios de Google se incluirán como parte de Google DeepMind, reportado dentro de las actividades a nivel de Alphabet, prospectivamente a partir del segundo trimestre de 2024.

La reacción fue una subida de más del 11%:

Alphabet no acostumbra a hacer previsiones corporativas.

Microsoft

Economy App

Ganancias por acción (EPS) de $2.94 frente a una estimación de $2.82

Ingresos de $61.869 mil millones frente a una estimación de $60.82 mil millones

Segmentos por ingresos:

Ingresos de la Nube: $35.1 mil millones, estimado $33.93 mil millones. Un 23% más interanual.

Los ingresos de Azure aumentaron un 31 % en el trimestre, por encima de una predicción promedio del 29 %, recuperándose ligeramente del crecimiento del 30 % en el período anterior.

ZeroHedge

Ingresos de Productividad: $19.57 mil millones, estimado $19.54 mil millones

Ingresos de la Nube Inteligente: $26.71 mil millones, estimado $26.25 mil millones

Ingresos de Computación más Personal: $15.58 mil millones, estimado $15.07 mil millones

Los resultados gustaron a los inversores, y la compañía subía un 4.45% en after:

Microsoft brindará orientación prospectiva en relación con este anuncio de ganancias trimestrales en su conferencia telefónica y transmisión por Internet sobre ganancias.

Intel

EPS ajustado 18 centavos, estimado 14 centavos

Ingresos $12.72 mil millones, estimado $12.78 mil millones

Pese a que los resultados estuvieron más bien en linea, falló en las previsiones y fue lo que hizo caer el valor un 8% en after:

Prevé ingresos del segundo trimestre de $12.5B a $13.5B, estimado $13.63 mil millones

Prevé EPS ajustado del segundo trimestre de 10 centavos, estimado 24 centavos

Gráficos destacados

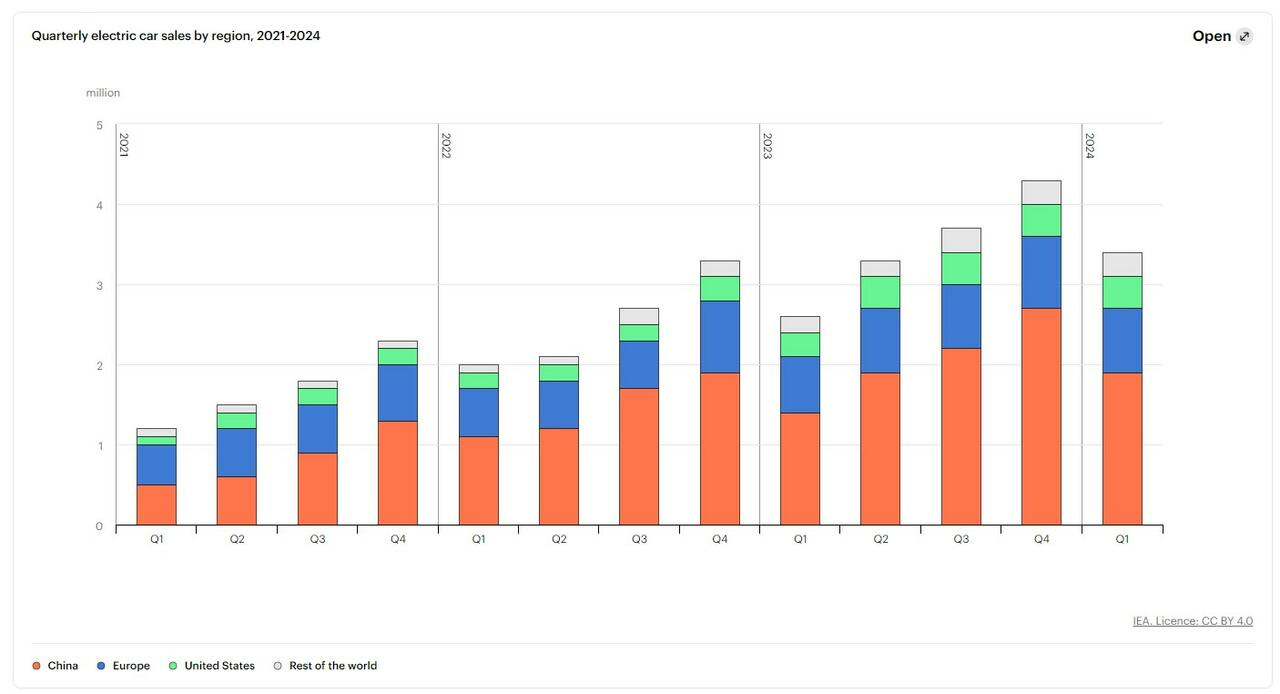

1- China dominó el mercado de vehículos eléctricos en 2023. De hecho, representó el 60% de las ventas globales.

Reuters

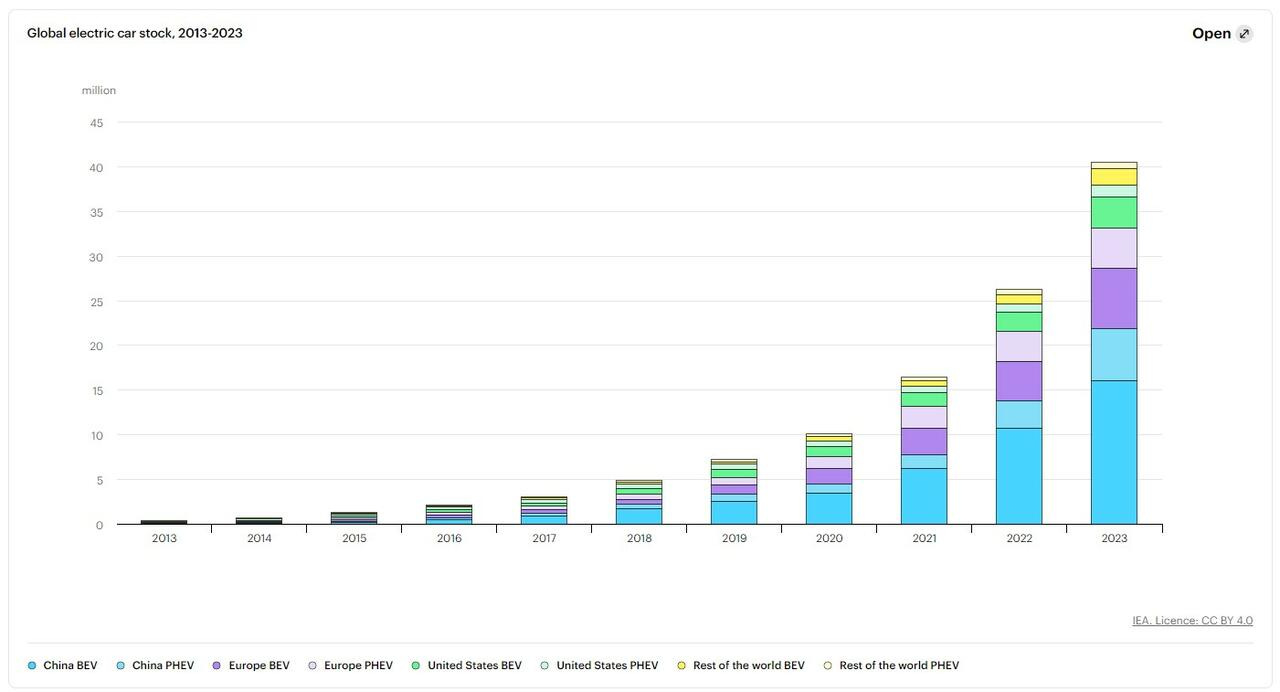

2- La clave del éxito de China ha sido la gestión de costes, señala el informe de la AIE: "En China, estimamos que más del 60% de los coches eléctricos vendidos en 2023 ya eran más baratos que su equivalente medio con motor de combustión". "Sin embargo, los coches eléctricos siguen siendo entre un 10% y un 50% más caros que sus equivalentes con motor de combustión en Europa y Estados Unidos, dependiendo del país y del segmento de coches"

Reuters

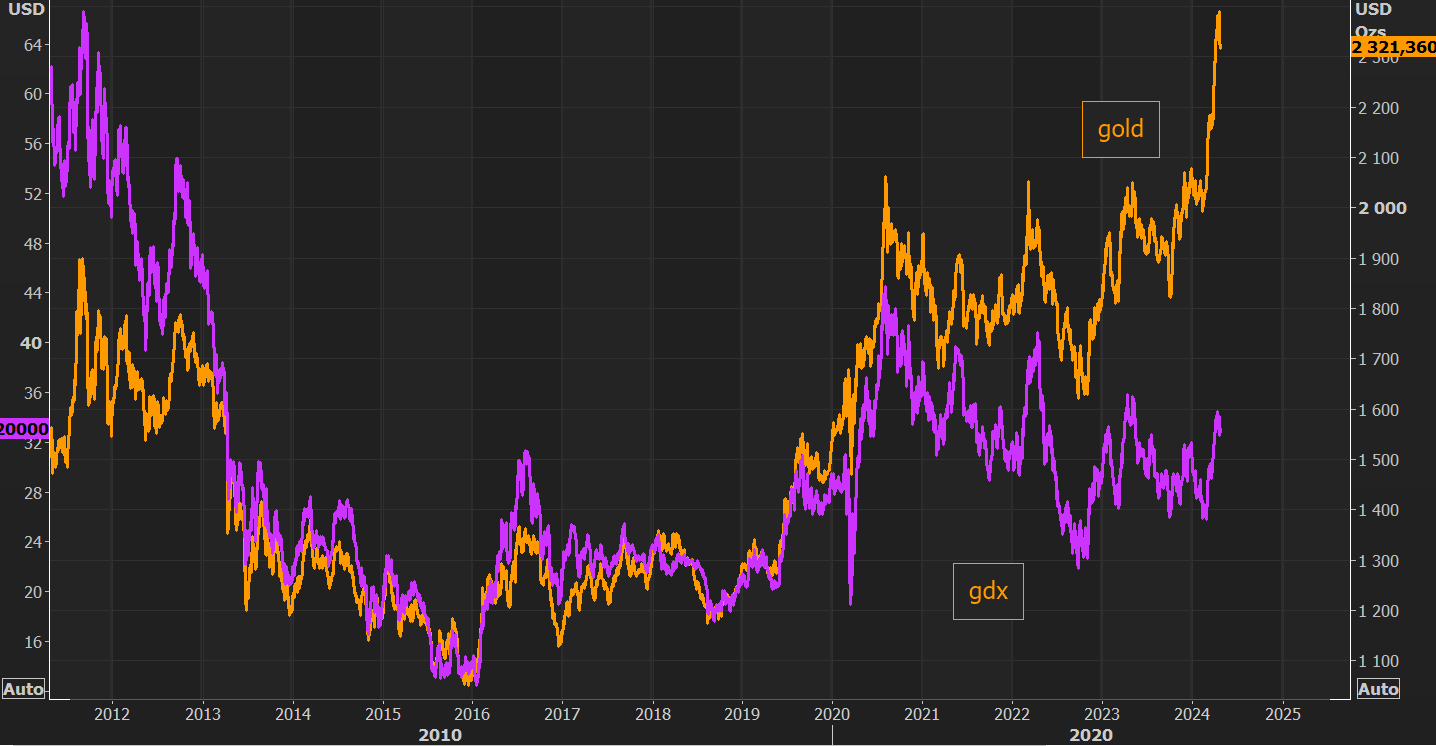

3- Las acciones de oro han quedado notablemente rezagadas en relación al precio del oro; normalmente, las acciones de oro tienen un beta de 2 veces el precio del oro. Esto sugiere que los mineros de oro podrían estar hasta un 45% más altos desde los precios actuales (UBS).

ZeroHedge

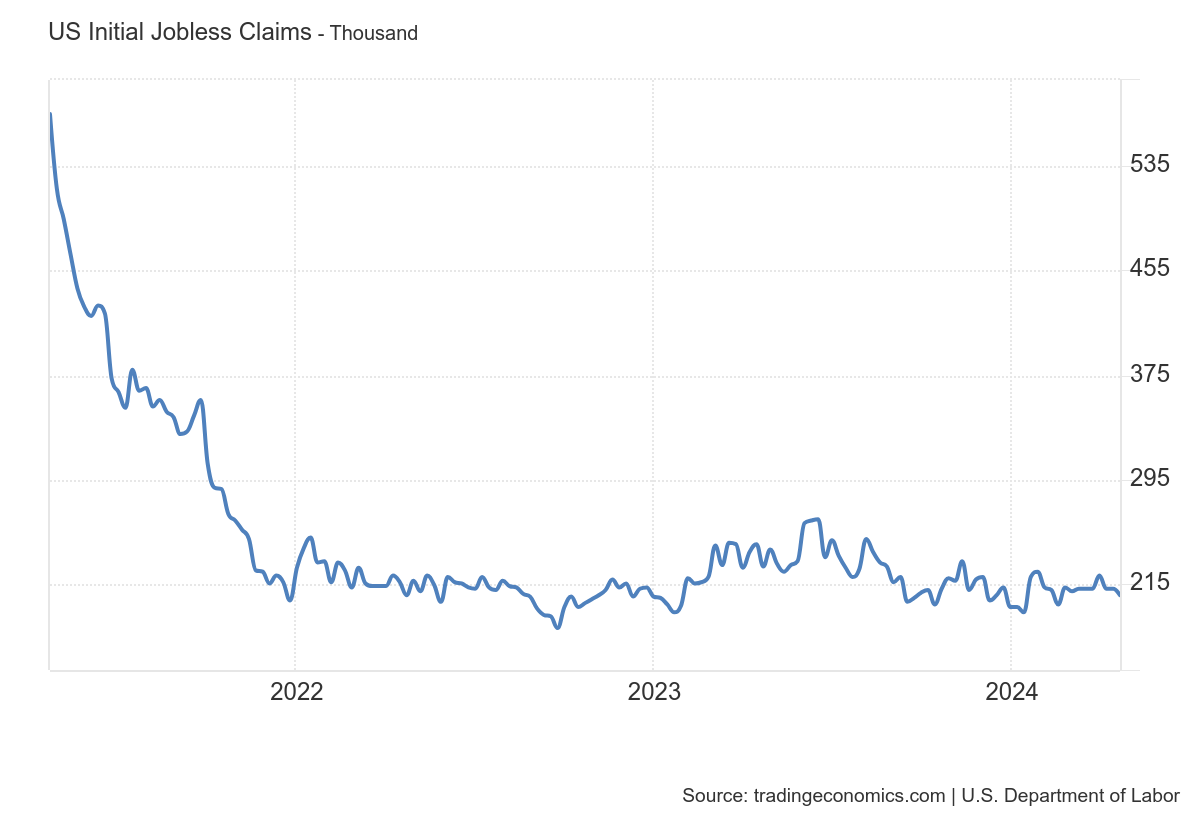

4- El número de personas que solicitan beneficios de desempleo en EE. UU. disminuyó en 5,000 a 207,000 en la semana que terminó el 25 de abril, el nivel más bajo en más de dos meses, y por debajo de las expectativas del mercado de 214,000.

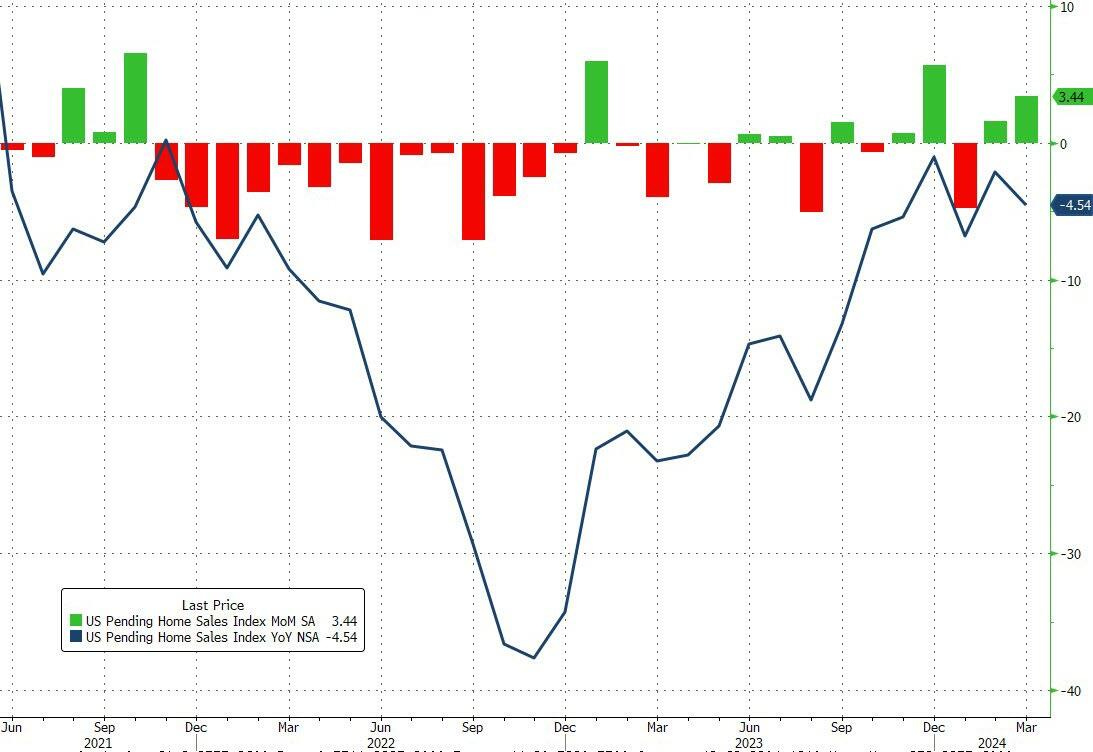

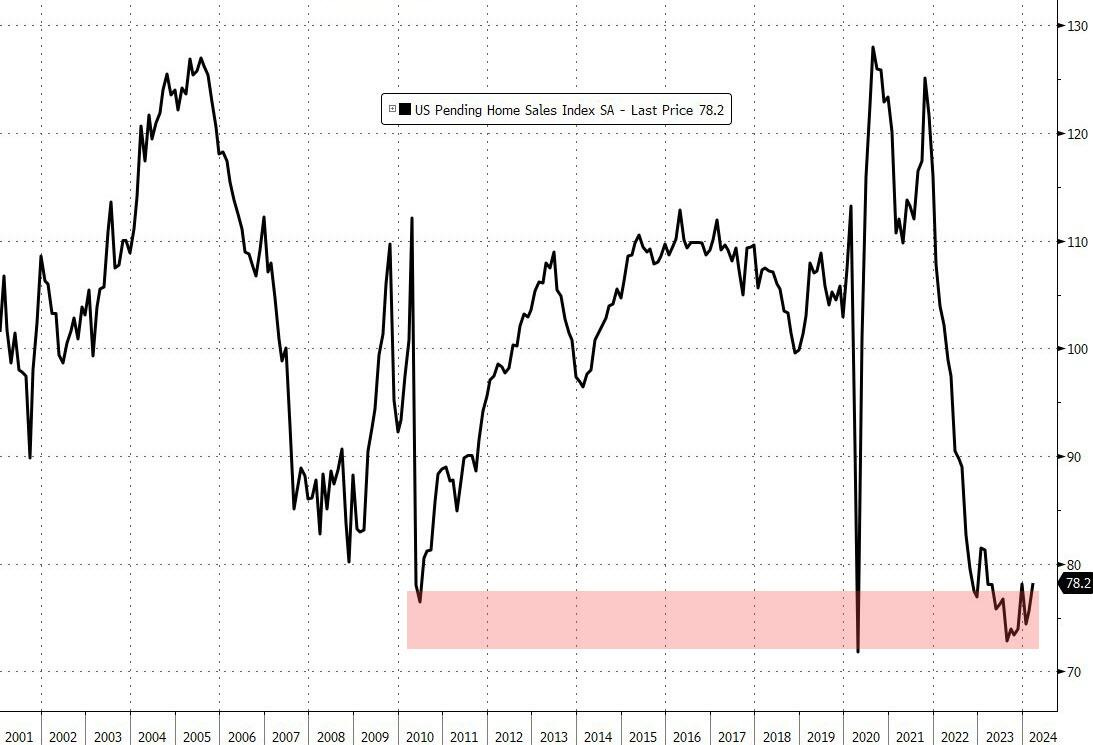

5.1- En un extraño giro de los acontecimientos, las ventas de viviendas pendientes superaron en términos intermensuales (+3,4 % frente a +0,4 % exp.), pero no alcanzaron en términos interanuales (NSA) (-4.5 % frente a -3.0 % exp.) . Las ventas aumentaron un 0,1% interanual en términos desestacionalizados...

ZeroHedge

5.2 - Este es el vigésimo octavo mes consecutivo de caídas interanuales en las ventas de viviendas pendientes sin desestacionalizar. Eso deja las ventas de viviendas pendientes rondando mínimos históricos...

ZeroHedge

6- La Fed de Filadelfia encontró que las puntuaciones de crédito en los percentiles 10 y 25 de los titulares de tarjetas disminuyeron a sus niveles más bajos desde el primer trimestre de 2020, lo que indica que un mayor deterioro del rendimiento podría estar en el horizonte, según Bloomberg y la Fed de Filadelfia:

Bloomberg

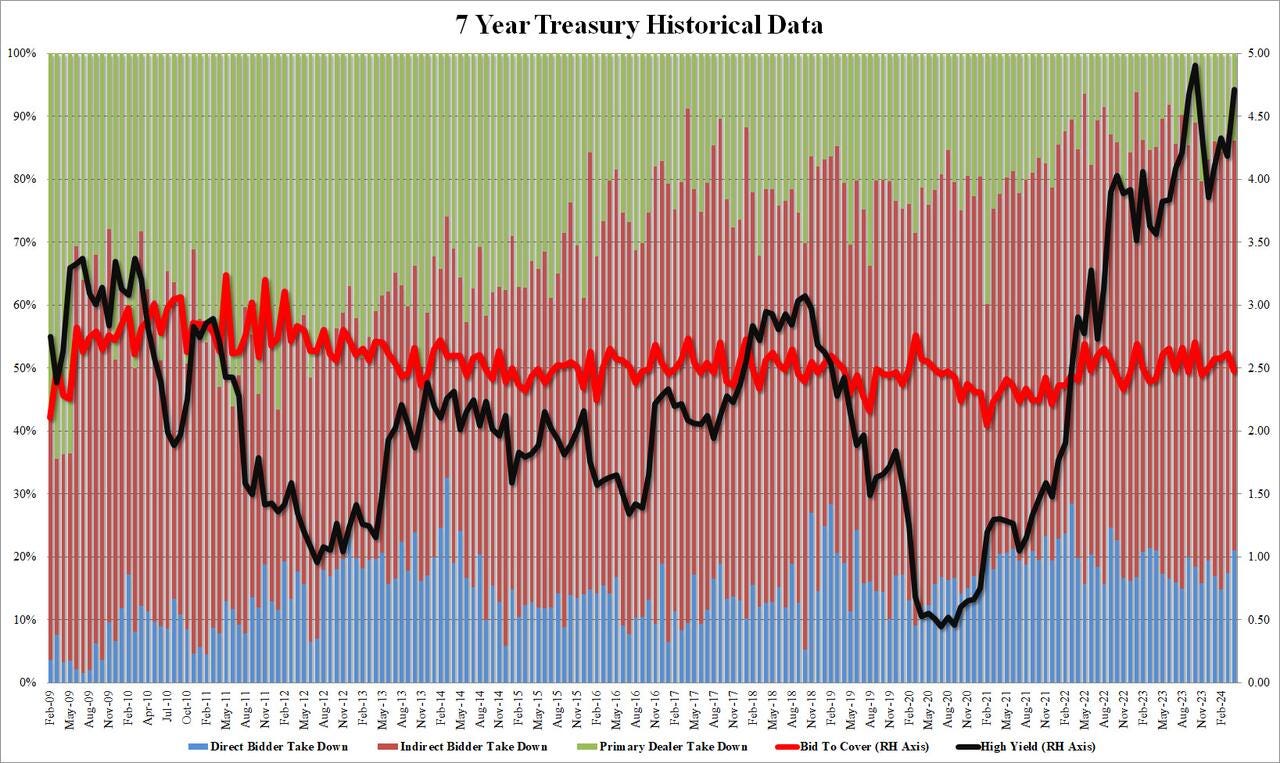

7 - Subasta a 7 años, que no fue récord por poco y que pese a no ser muy buena, gustó al mercado: El Bid to Cover dio un paso atrás, cayendo de 2,614 a 2,481, la más baja desde noviembre, y por debajo del promedio de la reciente subasta de 2,56.

Los indirectos adjudicaron un 65,1%, por debajo del 69,7%, el nivel más bajo desde diciembre, y por debajo del promedio de la reciente subasta del 67,8%. Pero gracias a que los directos aumentaron al 21,0%, frente al 17,4% y el nivel más alto desde abril de 2023, los distribuidores se quedaron con solo el 13,9%, por debajo del promedio de seis subastas del 15,1%.

ZeroHedge

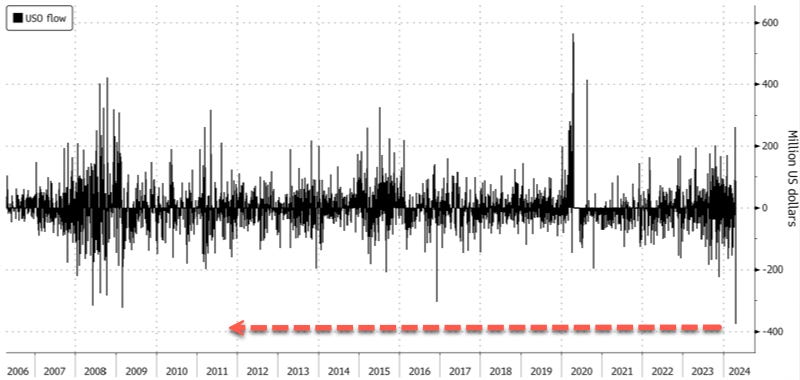

8- Los datos de Bloomberg muestran que el Fondo de Petróleo de EE. UU. experimentó la mayor salida diaria masiva de su historia el martes, con los inversores retirando un récord de $376 millones, superando la salida de $323 millones establecida en 2009. Aunque, como muestra el gráfico a continuación, hubo una enorme entrada de fondos hace solo uno o dos días...

ZeroHedge

Clave del día: La sorprendente inactividad del BOJ. Por Goldman

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Japón

🌶️🌶️🌶️ Decisión de tipos de interés (viernes):

Todo ello con el USD/JPY en 155.6

El dólar estadounidense ha alcanzado otro máximo frente al yen japonés. El yen ha caído un 10% frente al dólar en 2024.

A pesar de que el precio haya superado los niveles de intervención (antes 150 y ahora 155) y varias advertencias del Ministro de Finanzas, el Banco de Japón de momento no ha recibido instrucciones de intervenir.

Mañana viernes hay decisión de tipos del BOJ. Se espera que no haya nuevas subidas, pero si se esperan aclaraciones respecto a las intervenciones.

En Estados Unidos

🌶️🌶️🌶️ PCE (viernes):

Tras el IPC y el IPP de marzo, los analistas de Wall Street esperaban que el IPC subyacente aumentara en torno al 0,27% en marzo, lo que habría supuesto un incremento del 2,7% en 12 meses.

Powel ya había indicado la semana pasada que el personal de la Reserva Federal estaba estimando algo un poco más alto que eso, con un PCE subyacente a 12 meses estimado en el 2,8%.

JPMORGAN: "... Si los datos del PCE subyacente de enero y febrero no se revisan en la publicación de mañana, el deflactor del PCE subyacente aumentaría un 0,48% en marzo, muy por encima de las previsiones actuales".

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.