Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza:

El día fue más positivo de lo que parecía en un inicio. Se nota que la estacionalidad es favorable y que es complicado que el mercado caiga estos días, aun con unos datos de ofertas de empleo superiores a lo esperado.

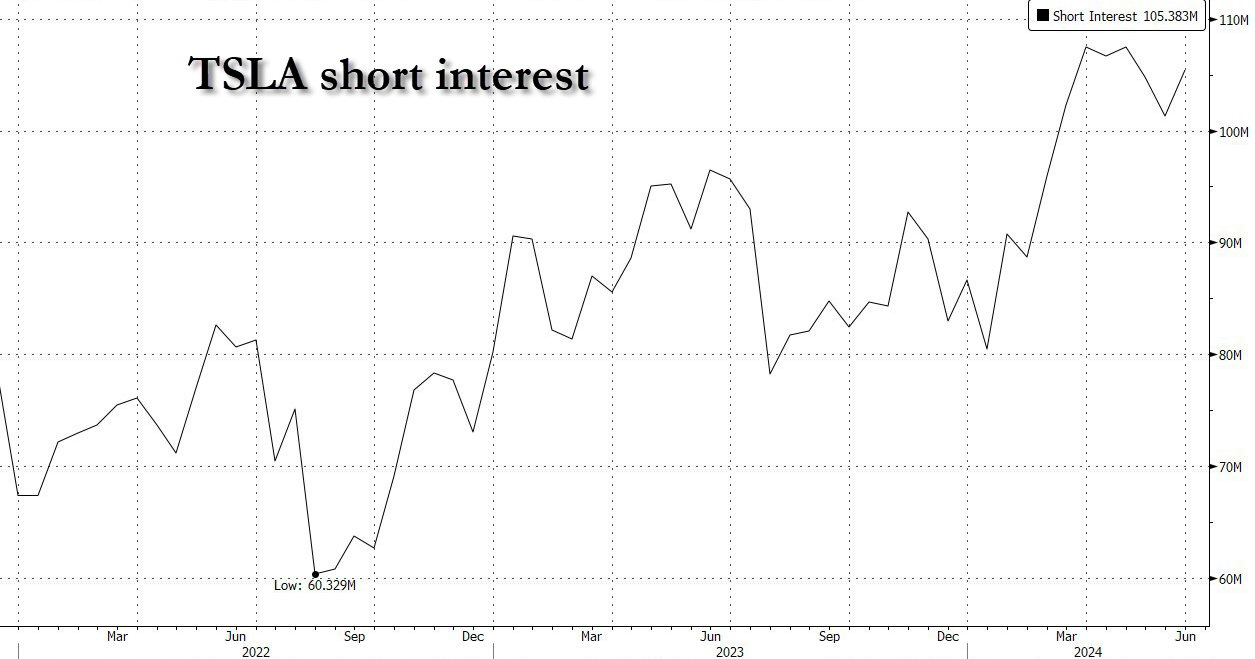

Lo cierto es que los 7 magníficos siguen mostrando gran fortaleza. Si no es uno, es otro. Tesla hoy subió más de un 10% (por cierto, tiene su mayor interés corto en 3 años).

Apple, Microsoft y Amazon cerraron en máximos históricos, mientras que GOOG y META están cerca de ellos. Nvidia consolida en rango lateral desde el vencimiento.

Los rendimientos el día de hoy ofrecieron cierto alivio, pero no corrigieron todo el alza de ayer.

El dólar fue ligeramente abajo, lo que no benefició al JPY, que sigue alcanzando nuevos niveles de debilidad frente al dólar. Oro y Bitcoin no registraron grandes cambios y WTI cerró por encima de los 83$.

El foco…

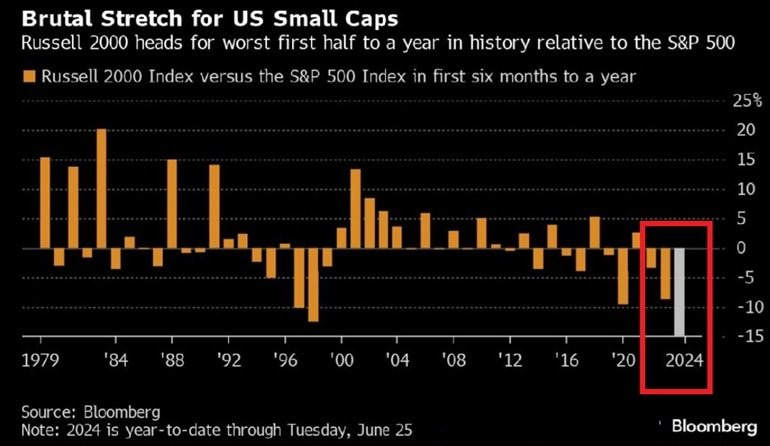

Las pequeñas compañías han tenido su peor semestre respecto a la gran capitalización

Resumen mensual

Ya puedes revisar el resumen mensual de junio realizado en colaboración con MORAM:

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.62%

🟢 Dow Jones +0.41%

🟢 Nasdaq100 +1.01%

🟢 Russell2000 +0.19%

Otros activos

🔴 WTI -0.28%

🔴 XAU/USD -0.10%

🔴 BTC/USD -1.35%

Europa

🔴 German DAX -0.69%

🔴 Stoxx 600 -0.42%

🔴 France's CAC -0.30%

🔴 Spain's Ibex -1.30%

Asia

🟢 Nikkei 225 +1.12%

🟢 Hang Seng +0.29%

🔴 Nifty 50 -0.07%

Divisas

🔴 DXY -0.13% ≈ 105.275

🟢 EUR/USD +0.04%

🟢 USD/JPY +0.01%

🔴 GBP/USD -0.28%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza:

El día fue más positivo de lo que parecía en un inicio. Se nota que la estacionalidad es favorable y que es complicado que el mercado caiga estos días, aun con unos datos de ofertas de empleo superiores a lo esperado.

El SPX logró cerrar arriba de los 5500 puntos por primera vez en su historia:

Lo cierto es que los 7 magníficos siguen mostrando gran fortaleza. Si no es uno, es otro. Pero su ETF alcanzó ampliamente nuevos máximos históricos;

Tesla hoy subió más de un 10% (por cierto, tiene su mayor interés corto en 3 años). Apple, Microsoft y Amazon cerraron en máximos históricos, mientras que GOOG y META están cerca de ellos. Nvidia consolida en rango lateral desde el vencimiento.

Todo ello alzó al NASDAQ 100 a nuevos máximos:

Mientras que el Russell 2000, pese a cerrar en positivo se mantuvo alejado de tanta euforia:

Renta fija

Los rendimientos el día de hoy ofrecieron cierto alivio, pero no corrigieron todo el alza de ayer.

A medida que la curva de tipos 2-10 años se encuentra en su nivel de mayor desinversión desde enero… Y no precisamente por caída del rendimiento a 2 años, si no más bien por alzas del 10 años:

Divisas y materias primas

El dólar fue ligeramente abajo, lo que no benefició al JPY, que sigue alcanzando nuevos niveles de debilidad frente al dólar.

Oro y Bitcoin no registraron grandes cambios y WTI cerró por encima de los 83$.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Tesla (TSLA) Reportó entregas en el segundo trimestre de 444,000 vehículos (se esperaban 439,000) y produjo 411,000 vehículos.

Amazon (AMZN) Se espera que la división internacional de Amazon logre un beneficio anual, revirtiendo años de pérdidas, según informa el Financial Times.

Novo Nordisk (NVO) y Eli Lilly (LLY) El presidente de EE. UU., Biden, declaró: "Si Novo Nordisk y otras compañías farmacéuticas se niegan a reducir sustancialmente los precios de los medicamentos recetados en nuestro país y poner fin a su avaricia, haremos todo lo que esté en nuestro poder para terminar con eso".

Blackstone (BX) Está cerca de llegar a un acuerdo para vender Alinamin Pharmaceutical a MBK Partners por USD 2.17 mil millones, según fuentes de Reuters.

Paramount Global (PARA) e IAC (IAC) El presidente de IAC, Diller, está explorando una oferta para tomar el control de Paramount. Además, Paramount está en conversaciones para vender su red BET por USD 1.6 mil millones, según Bloomberg.

Salesforce (CRM) Los accionistas rechazaron el plan de compensación de USD 39.6 millones del CEO Benioff.

Carrier Global (CARR) Anunció el cierre de la venta de su negocio de incendios industriales por USD 1.425 mil millones y espera utilizar los aproximadamente USD 1.1 mil millones en ingresos netos para reducir deuda.

Blue Owl Capital (OWL) Anunció la finalización de la adquisición de Kuvare Insurance Services.

Viatris (VTRS) Informó que el Departamento de Justicia ha comunicado que ya no considera a Mylan y a su ex presidente como sujetos de su investigación antimonopolio.

Paypal (PYPL) Fue mejorado por Susquehanna, citando la reciente caída de la acción y señalando que está dando prioridad al "crecimiento rentable".

Eli Lilly (LLY) Obtuvo la aprobación en EE. UU. para un medicamento que ralentiza el avance del Alzheimer.

Tempur Sealy (TPX) La FTC de EE. UU. confirmó que demanda bloquear la compra de Mattress Firm por parte de la compañía. Tempur respondió diciendo que está abierta a abordar las preocupaciones de la FTC y está decepcionada de que la FTC haya iniciado un litigio; espera cerrar la transacción a finales de 2024 o 2025.

Toyota (TM) Reportó ventas en Norteamérica (junio): -1.2% a 193,000, ventas de vehículos eléctricos +64.5% a 84,700 vehículos.

General Motors (GM) Anunció entregas +0.6% interanual a 696,000, entregas totales de vehículos eléctricos +34% trimestre a trimestre y +40% interanual a 21,900.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron a mínimos de dos semanas el martes, ya que el repunte de alivio en las acciones francesas tras la primera ronda de las elecciones parlamentarias se desvaneció, mientras que los datos señalaron una inflación elevada en los servicios de la zona euro.

El índice paneuropeo STOXX 600 terminó 0.4% a la baja, alejándose de los mínimos de casi dos meses alcanzados más temprano en la sesión.

Las aseguradoras cayeron un 1.6% liderando las caídas sectoriales, encabezadas por una caída del 5.2% en Beazley, ya que el huracán Beryl en el sur del Caribe se intensificó.

El índice CAC 40 de Francia bajó un 0.3% ya que los inversores se mantuvieron cautelosos antes de la segunda vuelta de votaciones el 7 de julio.

Las acciones europeas terminaron un 0.3% al alza el lunes, ayudadas por un salto del 1.1% en el maltrecho mercado francés después de que el partido Reagrupación Nacional de Marine Le Pen obtuviera una victoria menor de lo que esperaban algunas encuestas, reduciendo la posibilidad de una mayoría absoluta para el partido de extrema derecha.

"Ambos resultados potenciales de esta elección, ya sea una coalición de extrema derecha o de extrema izquierda, no brindan estabilidad política", dijo Daniela Hathorn, analista senior de mercados en Capital.

Mientras tanto, los datos mostraron que la inflación en la zona euro se moderó el mes pasado, pero un componente crucial de los servicios se mantuvo obstinadamente alto, lo que probablemente preocupa a algunos formuladores de políticas del Banco Central Europeo de que las presiones sobre los precios podrían seguir siendo elevadas.

"El hecho de que la inflación en los servicios, que es más sensible a las condiciones económicas internas, haya permanecido alta este año refuerza el caso para la cautela en el BCE", dijo Jack Allen-Reynolds, economista de la zona euro en Capital Economics.

Sin embargo, la presidenta del BCE, Christine Lagarde, acogió con satisfacción una pequeña caída en la inflación del mes pasado como un paso en la dirección correcta.

Los operadores están valorando una probabilidad del 50% de una reducción de la tasa de interés en 25 puntos básicos en septiembre y una probabilidad aún menor de otra reducción en diciembre, según los datos de LSEG.

Algunos comentarios de acciones

Las acciones de automóviles cayeron un 0.9%, arrastradas por una caída del 3.1% en Michelin después de que los analistas señalaran las expectativas de menores volúmenes anuales del fabricante francés de neumáticos durante una llamada previa al cierre.

Novo Nordisk cayó un 1.1% después de un informe que decía que el presidente de EE.UU., Joe Biden, había pedido al fabricante de medicamentos danés que redujera los precios de sus medicamentos para la pérdida de peso y la diabetes.

Sodexo cayó un 4.7% después de que la empresa francesa de catering de alimentos publicara ventas del tercer trimestre por debajo de las expectativas, citando una desaceleración en China.

HelloFresh de Alemania subió un 7.7% después de que J.P.Morgan eliminara a la empresa de entrega de alimentos de su lista de catalizadores negativos.

En la sesión asíatica…

Las acciones asiáticas mostraron pocos cambios, con un repunte en las acciones de Hong Kong y Japón contrarrestado por ventas en Corea del Sur.

El índice MSCI Asia Pacific subió hasta un 0.4% a su nivel más alto desde el 28 de mayo antes de recortar la mayoría de las ganancias. Las acciones de empresas japonesas, incluidas Mitsubishi UFJ Financial Group, Daiichi Sankyo y Toyota, contribuyeron en gran medida al aumento del índice, ya que el índice Topix cerró cerca de un récord histórico. Las acciones cayeron en Taiwán y Australia.

Las acciones chinas en Hong Kong avanzaron, impulsadas por un repunte en las acciones del sector inmobiliario después de que las ventas de viviendas en junio superaran las expectativas, lo que aumentó el entusiasmo de los inversores por el sector en dificultades. Las acciones de China continental cerraron a la baja después de una jornada volátil.

“Algo de exposición a China aún tiene sentido”, dijo Vasu Menon, director general de estrategia de inversión en OCBC Bank Singapore, a Bloomberg TV. Con el próximo tercer plenario, “los inversores esperan que el gobierno chino desate más medidas para impulsar la economía”, añadió.

Eventos relevantes de la jornada

Inflación Eurozona

La tasa de inflación anual en la zona euro disminuyó al 2.5% en junio de 2024, coincidiendo con las previsiones del mercado.

Los precios aumentaron a un ritmo más lento para alimentos, alcohol y tabaco (2.5% vs 2.6%) y energía (0.2% vs 0.3%), mientras que la inflación se mantuvo estable para bienes industriales no energéticos (0.7%) y servicios (4.1%).

En comparación con el mes anterior, el IPC aumentó un 0.2%, igual que en mayo.

La inflación subyacente anual, que excluye energía, alimentos, alcohol y tabaco, inesperadamente se mantuvo sin cambios en 2.9%, frente a las previsiones de 2.8%.

En estos momentos, dónde las tasas interanuales están rondando el 2%, hay que fijarse en el efecto base... Podrían parecer buenos datos, pero estoy viendo algunos puntos que no van en esa dirección.

Ambas tasas, tanto la general como la subyacente se están comparando con datos del 5.5% en junio de 2023.

En la tasa subyacente eso es muy cercano al pico, y en cambio estamos observando como de nuevo vuelve al alza, lo que significa que a partir de septiembre-octubre, puede superar ampliamente el 3%.

Ofertas de empleo

El número de ofertas de empleo aumentó en 221.000 respecto al mes anterior, hasta los 8,140 millones en mayo de 2024, superando el consenso del mercado de 7,91 millones.

Sin embargo... OJO porque no son datos que realmente superen ampliamente las estimaciones... Como suele ser habitual, los datos de mayo fueron revisados a la baja... 14 de los últimos 17 meses se han revisado a la baja.

Mayo se revisó a 7,919 millones, frente a los 8,059 millones que se ofrecieron en el dato de hace un mes. Esto significa que mayo fue la primera cifra inferior a 8M desde febrero de 2021. Y eso significa que el aumento de las ofertas de empleo de los últimos dos meses convinados fue menor, ya que el aumento de este mes fue de 221 mil, pero el descenso de la revisión fue de 140 mil.

Observando la composición, las ofertas de empleo aumentaron en la administración estatal y local, excluida la educación (+117.000), la fabricación de bienes duraderos (+97.000) y la administración federal (+37.000).

Por el contrario, disminuyeron en los servicios de alojamiento y alimentación (-147.000) y en los servicios educativos privados (-34.000).

Las ofertas de empleo en el sector privado son las más bajas de los últimos 3 años y han bajado 1,1 millones con respecto a hace un año.

ZeroHedge

Por su parte, las ofertas de empleo público son superiores a las de hace un año y se acercan rápidamente a un récord.

ZeroHedge

Más detalles:

La proporción entre vacantes y parados cayó a 1,22 en mayo, la más baja desde antes de la pandemia.

La tasa de despidos de las empresas del sector privado subió al 1,2% en mayo, frente al 1,1% de abril.

La tasa de contratación también subió una décima, hasta el 4,0%.

La tasa de despidos se mantuvo en el 2,4%.

Comentarios de Powell

Powell, dice que se ha progresado en inflación, que está en camino, aún quiere tener más confianza, no quiere dar el visto bueno a un recorte de tipos en septiembre pero tampoco lucha demasiado contra ello.

Descarta centrarse en los servicios básicos ex vivienda en favor de centrarse en el mercado laboral.

"Se puede ver que el mercado laboral se está enfriando, de forma apropiada, y lo estamos observando con mucha atención".

"De hecho, parece que está haciendo justo lo que uno querría que hiciera".

Además, aseguró que el riesgo ahora será si el mercado laboral se ablanda demasiado a la espera de los recortes de la Fed.

Esto parece una señal clara de que se avecina un recorte

Ojo a esto: "La mayoría de la gente cree que no volveremos a los tipos ultrabajos del pasado reciente. Pero nadie lo sabe realmente"

Los gráficos destacados de la sesión

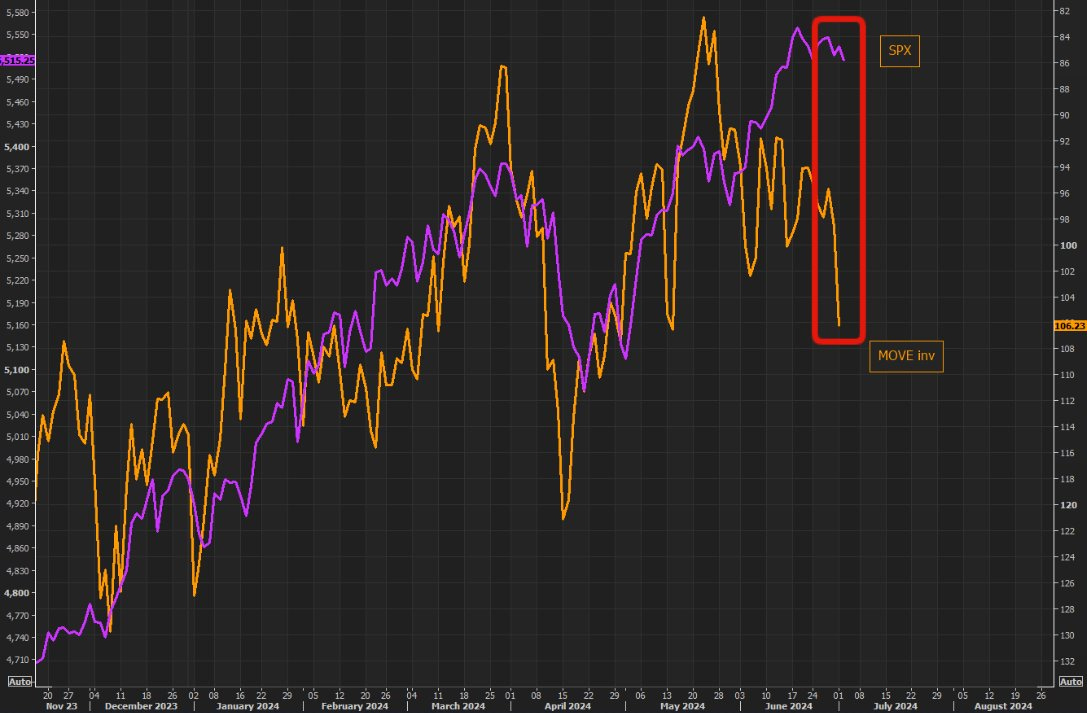

1-Dicen algunos analistas: No hemos visto al SPX "encogerse de hombros" ante grandes movimientos en la volatilidad de los bonos. La última acción del precio en el MOVE ha sido agresiva y la brecha entre el SPX y el MOVE (inv) vuelve a ser muy amplia.

Si se llega a poner el RSP, la diferencia no sería tan amplia...

2- Los valores de pequeña capitalización registran el peor primer semestre de su historia en comparación con los de gran capitalización

El Russell 2000 acaba de perder a sus dos mayores ganadores de este año - $SMCI y $MSTR - debido a su reequilibrio anual. En un año en el que el Russell 2000 está plano (+0,1% interanual), las enormes rentabilidades de las empresas tecnológicas disruptivas importan mucho, incluso si sus ponderaciones son pequeñas... $SMCI y $MSTR sólo tenían ponderaciones medias de aproximadamente el 0,7%-1,0%, pero contribuyeron con cerca de 1,9/0,7 puntos porcentuales, respectivamente, a la rentabilidad del Russell en el primer semestre de 2024 (+1,0 punto). Ahora están en el Russell 1000.

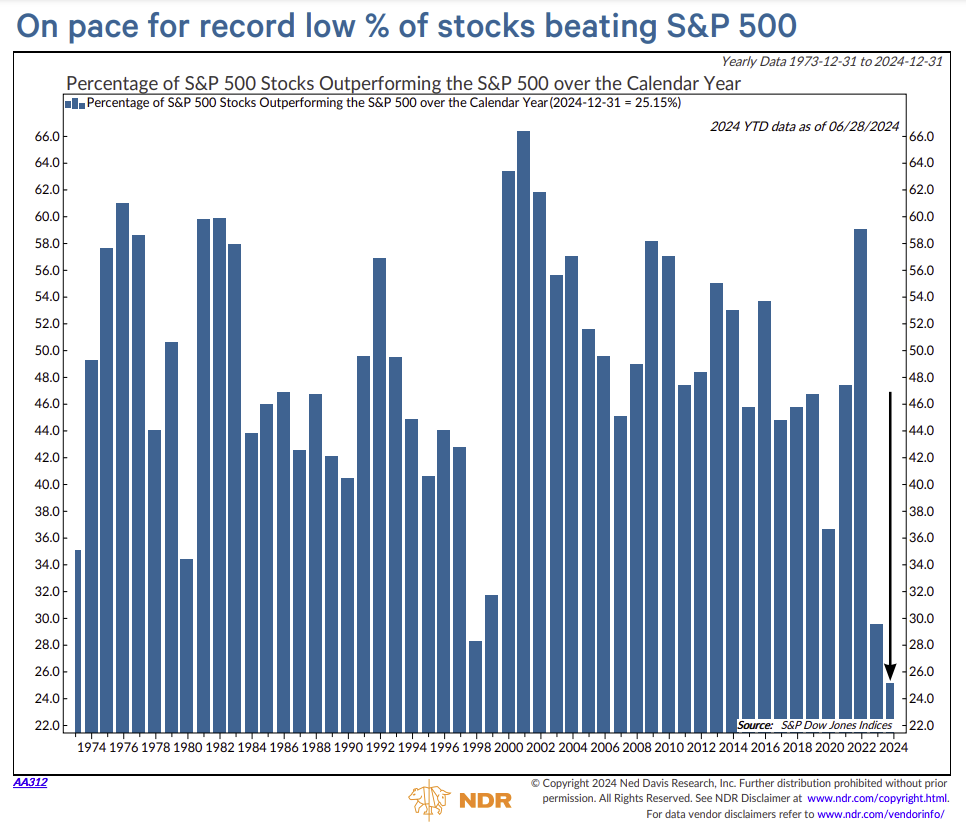

3- Nunca antes habíamos tenido tan pocos valores que superaran al S&P 500.

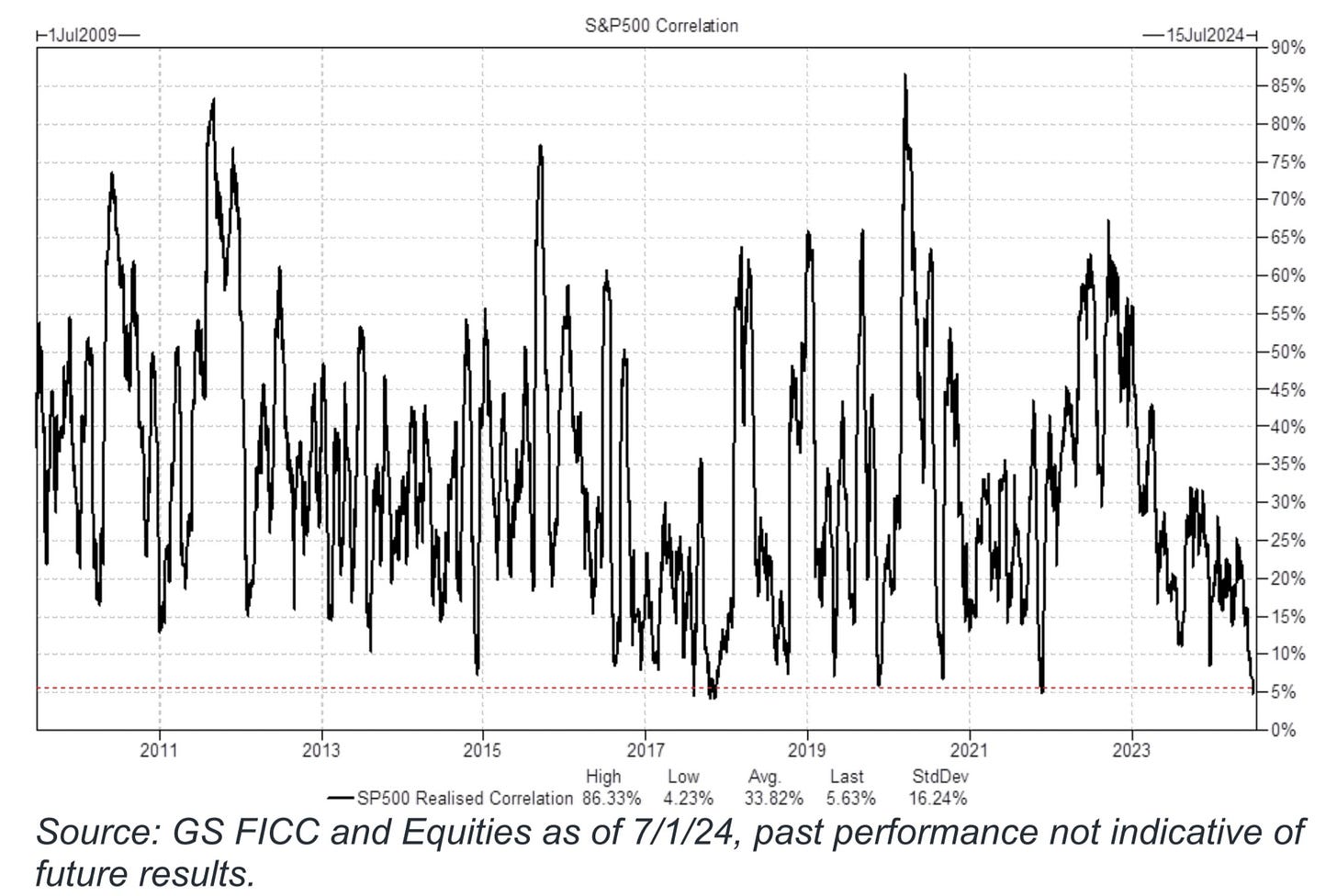

4- La correlación a 1 mes de las acciones del SPX está en su punto más bajo de los últimos 10 años. Aquí hay un cambio técnico importante:

Tradicionalmente, las opciones sobre índices eran demandadas por gestores de carteras que buscaban cobertura, seguros de anualidades variables y protección contra restricciones de capital bancario.

Sin embargo, con el aumento de productos de inversión cuantitativa (QIS) y fondos que venden opciones de volatilidad, hay más opciones disponibles en el mercado, lo que ha reducido la volatilidad.

En cuanto a las opciones sobre acciones individuales, solían estar dominadas por flujos de venta de opciones y productos estructurados. Pero ahora, estamos viendo una mayor demanda neta.

Además, las acciones de las "Mag7" (las siete grandes tecnológicas) representan casi dos tercios de todas las opciones sobre acciones individuales del S&P 500 negociadas desde principios de año, y solo NVDA representa un tercio de ese total.

6- Tesla: Producción en el 2T 410,8K frente a 433,3K en el 1T ; Entregas: 444 000 frente a 387 000 en el 1T

Las entregas bajaron un 5% interanual, pero superaron las estimaciones de 439 000

El interés en corto de TSLA es el más alto en tres años:

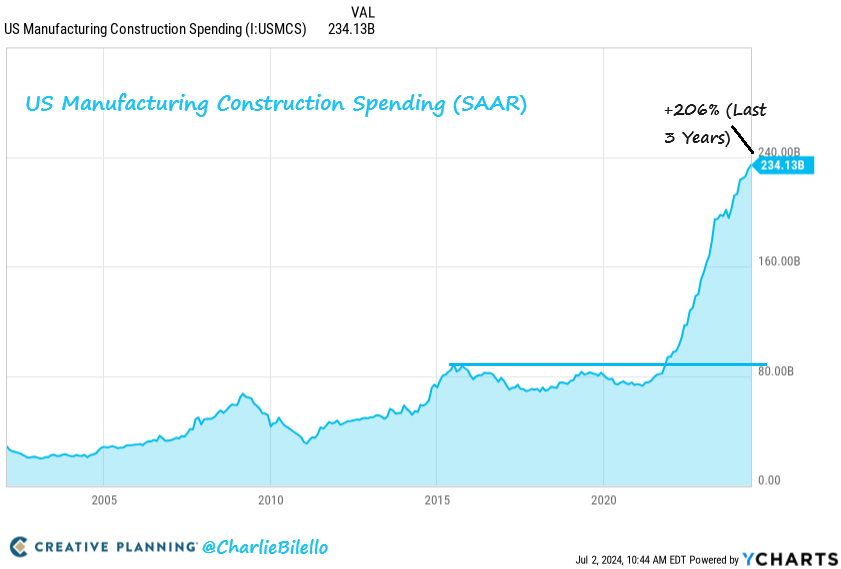

7- El gasto en construcción en el sector manufacturero de EE.UU. sigue alcanzando nuevos máximos históricos, triplicándose con creces en los últimos 3 años.

Lo que explica entre otras cosas la caída del precio de la vivienda nueva en EEUU, ya que la oferta es mayor que la demanda.

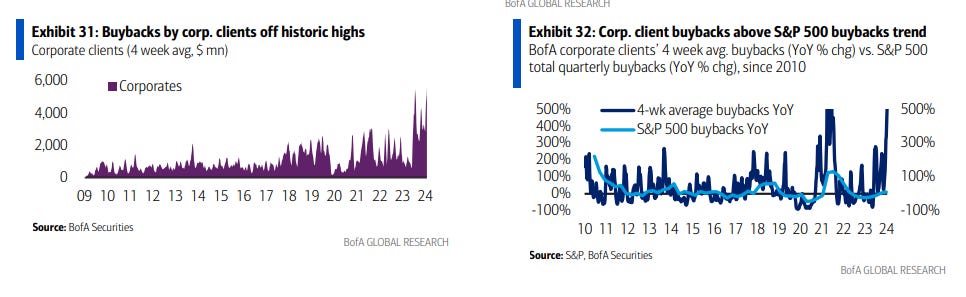

8- Las recompras de clientes corporativos de BofA se aceleraron (quinta semana más grande en la historia desde '10) y han continuado por encima de los niveles estacionales típicos como porcentaje de la capitalización de mercado del S&P 500 durante las últimas 16 semanas. Aunque este informe no incluye granularidad a nivel sectorial sobre las recompras ejecutadas, las recompras anunciadas del S&P 500 YTD han sido dominadas por Tecnología/Servicios de Comunicación.

Clave del día: Comentarios monetarios

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En Eurozona

🌶️🌶️ PMI Servicios (miércoles): Se espera un dato de 52.6, inferior al 53.2 registrado anteriomente.

En Estados Unidos

🌶️🌶️🌶️ISM Servicios (miércoles): Se espera un dato de 52.5, inferior al 53.8 registrado el mes anterior. Importante revisar las partidas de empleo y precios.

🌶️🌶️ Peticiones iniciales de subsidio (miércoles): Se espera un dato de 235K, superior al 233K registrado el mes anterior. El dato continuo se espera que sea de 1841K.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 170K, superior a los 152K registrados anteriormente.

🌶️🌶️ Minutas del FOMC

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv