In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street de más a menos: SPX +1,67%, NDX +2,28%, Dow +1,07%, Russell +1,53%.

Los mercados, al igual que los gobernantes americanos, están mostrando un comportamiento muy bipolar. Un día dicen una cosa y, ni 24 horas después, ya dicen la contraria. Si algo no le gusta a los mercados, ya sabes que es la incertidumbre.

Hoy se produjo un giro de 180 grados en las operaciones de "Venta de Estados Unidos", con el dólar al alza, las acciones al alza y los bonos a largo plazo al alza.

Aunque todo se vino abajo considerablemente (salvo el dólar) tras los comentarios de Bsesent, quien afirmó que un acuerdo completo con China tardará entre 2 o 3 años.

A nivel de índices, el S&P 500 llegó a subir un 3% antes de recortar terreno.

Los principales valores aún se encuentran entre un 5% y un 7% por debajo del famoso día de la Liberación.

Los 7 magníficos lideraron, con Tesla a la cabeza. Sin embargo, también cedieron terreno.

El VIX volvió a caer por debajo de 30 hoy.

Los rendimientos de los bonos del Tesoro continuaron estabilizándose, con el extremo corto volviendo a tener un rendimiento inferior (2 años +5 pb, 30 años -5 pb).

Todos los rendimientos han subido esta semana, con la parte media de la curva notablemente por debajo del rendimiento.

El dólar se cotizó fuertemente al alza, subiendo al cierre de las acciones de ayer por los comentarios de Trump, perdiendo todo durante la noche y luego repuntando durante la sesión de Europa y EE.UU.

El oro extendió la debilidad de ayer y cayó por debajo de los 3.300 dólares.

Bitcoin subió hoy y superó los 94.000 dólares, su nivel más alto desde marzo.

Los precios del petróleo cayeron hoy, debido a la angustia de la OPEP+ y un pequeño aumento del crudo.

El foco…

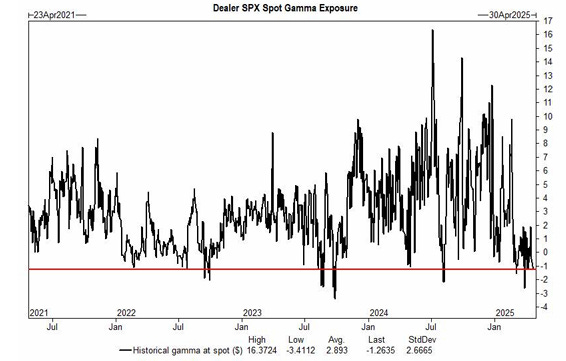

Desde finales de febrero el S&P500 se encuentra en terreno de Gamma Negativa:

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Big Tech Has Spent Billions Acquiring AI Smart Home Startups

The pattern is clear: when innovative companies successfully integrate AI into everyday products, tech giants pay billions to acquire them.

Google paid $3.2B for Nest.

Amazon spent $1.2B on Ring.

Generac spent $770M on EcoBee.

Now, a new AI-powered smart home company is following their exact path to acquisition—but is still available to everyday investors at just $1.90 per share.

With proprietary technology that connects window coverings to all major AI ecosystems, this startup has achieved what big tech wants most: seamless AI integration into daily home life.

Over 10 patents, 200% year-over-year growth, and a forecast to 5x revenue this year — this company is moving fast to seize the smart home opportunity.

The acquisition pattern is predictable. The opportunity to get in before it happens is not.

Past performance is not indicative of future results. Email may contain forward-looking statements. See US Offering for details. Informational purposes only.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.67%

🟢 Dow Jones +1.07%

🟢 Nasdaq100 +2.28%

🟢 Russell2000 +1.53%

Otros activos

🔴 WTI -2.14%

🔴 XAU/USD -2.75%

🟢 BTC/USD +0.01%

Europa

🟢 German DAX +3.14%

🟢 Stoxx 600 +1.79%

🟢 France's CAC +2.13%

🟢 Spain's Ibex +1.52%

Asia

🟢 Nikkei 225 +1.89%

🟢 Hang Seng +2.37%

🟢 Nifty 50 +0.67%

Divisas

🟢 DXY +0.99% ≈ 99.55

🔴 EUR/USD -0.93%

🟢 USD/JPY +1.28%

🔴 GBP/USD -0.59%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Los mercados, al igual que los gobernantes americanos, están mostrando un comportamiento muy bipolar. Un día dicen una cosa y, ni 24 horas después, ya dicen la contraria. Si algo no le gusta a los mercados, ya sabes que es la incertidumbre.

Hoy se produjo un giro de 180 grados en las operaciones de "Venta de Estados Unidos", con el dólar al alza, las acciones al alza y los bonos a largo plazo al alza.

Aunque todo se vino abajo considerablemente (salvo el dólar) tras los comentarios de Bsesent, quien afirmó que un acuerdo completo con China tardará entre 2 o 3 años.

A nivel de índices, el S&P 500 llegó a subir un 3% antes de recortar terreno.

Los principales valores aún se encuentran entre un 5% y un 7% por debajo del famoso día de la Liberación.

Los 7 magníficos lideraron, con Tesla a la cabeza. Sin embargo, también cedieron terreno.

El VIX volvió a caer por debajo de 30 hoy.

Renta fija

Los rendimientos de los bonos del Tesoro continuaron estabilizándose, con el extremo corto volviendo a tener un rendimiento inferior (2 años +5 pb, 30 años -5 pb).

Todos los rendimientos han subido esta semana, con la parte media de la curva notablemente por debajo del rendimiento.

Zerohedge

Divisas y materias primas

El dólar se cotizó fuertemente al alza, subiendo al cierre de las acciones de ayer por los comentarios de Trump, perdiendo todo durante la noche y luego repuntando durante la sesión de Europa y EE.UU.

El oro extendió la debilidad de ayer y cayó por debajo de los 3.300 dólares.

Bitcoin subió hoy y superó los 94.000 dólares, su nivel más alto desde marzo.

Los precios del petróleo cayeron hoy, debido a la angustia de la OPEP+ y un pequeño aumento del crudo.

Comentarios de acciones

Por sectores

Finviz

RESULTADOS TRIMESTRALES (EARNINGS)

Tesla (TSLA): Informó malos resultados, pero el CEO Elon Musk dijo que dedicará menos tiempo a trabajar para el gobierno estadounidense.

Boeing (BA): Superó en ingresos, aunque con pérdida por acción. El flujo de caja libre negativo no fue tan profundo como se esperaba. Sigue en camino de aumentar la producción del 737 a una capacidad de 38 unidades al mes en los próximos meses.

AT&T (T): Las principales métricas del primer trimestre superaron las expectativas y reafirmó su guía financiera y operativa para el año fiscal 2025.

Intel (INTC): Según Bloomberg, la compañía se prepara para anunciar esta semana un recorte de más del 20% de su plantilla.

GE Vernova (GEV): Superó expectativas en ingresos y beneficios. Reafirmó sus previsiones para 2025 y afirmó estar bien posicionada para enfrentar el actual entorno dinámico.

Boston Scientific (BSX): Beneficio por acción e ingresos por encima de lo esperado.

Enphase Energy (ENPH): Resultados por debajo de lo esperado tanto en beneficio como en ingresos, y guía débil para el segundo trimestre.

Capital One Financial (COF): Superó las expectativas en beneficio por acción.

Phillip Morris (PM): Superó expectativas en ingresos y beneficio del primer trimestre, y mejoró su previsión de beneficios para el año.

NOTICIAS EMPRESARIALES DESTACADAS (STOCK SPECIFICS)

Bristol Myers Squibb (BMY): Resultados decepcionantes en su ensayo de fase 3 "ARISE".

Apple (AAPL) multada con 500 millones de euros por los reguladores antimonopolio de la UE por violar normas clave; Meta (META) multada con 200 millones de euros por su modelo de consentimiento binario (pagar o aceptar) en la publicidad, que infringe las normas de la UE.

American Express (AXP): Mejorada de ‘Vender’ a ‘Neutral’ por Redburn Atlantic, señalando que su valoración ahora se ajusta mejor al perfil de rentabilidad futura del negocio.

SolarEdge Technologies (SEDG): Rebajada por Morgan Stanley debido al debilitamiento de la demanda en su mercado final, impactos negativos potenciales por aranceles, y mayor exposición a posibles cambios en la Ley de Reducción de la Inflación (IRA).

Las acciones chinas que cotizan en EE. UU. (BABA, PDD, BIDU, KWEB, XPEV, entre otras) suben tras comentarios moderados de Trump sobre acuerdos comerciales con China.

El Departamento de Justicia investiga el acuerdo entre Disney (DIS) y Fubo (FUBO) por preocupaciones relacionadas con la competencia, según Bloomberg.

La tecnología de chip A14 de última generación de TSMC (TSM) comenzará su producción en 2028.

Google (GOOG): Según Bloomberg (citando a un competidor), Chrome estaría valorado en "más de 50.000 millones de dólares".

En la sesión europea…

Resumen de sesión

Las acciones europeas subieron este miércoles hasta alcanzar un máximo de casi tres semanas, impulsadas por los sólidos resultados de SAP, el mayor fabricante de software de Europa, mientras que la relajación de las tensiones comerciales entre Estados Unidos y China mejoró el sentimiento de los inversores a nivel global.

El índice paneuropeo STOXX 600 cerró con una subida del 1,8%.

El índice de referencia alemán DAX superó a sus homólogos regionales con un avance del 3,1%.

SAP (SAPG.DE) se disparó un 10,6%, marcando su mejor jornada en seis años, tras superar las previsiones de beneficio del primer trimestre, lo que impulsó al sector tecnológico europeo (.SX8P), que subió un 3,9%.

El subíndice de recursos básicos (.SXPP) también destacó, con un alza del 3,3%, impulsado por la subida de precios de metales básicos como el cobre, en medio de menores preocupaciones por las tensiones comerciales entre EE. UU. y China.

Una fuente familiarizada con el asunto indicó a Reuters que la administración Trump estaría considerando reducir los aranceles sobre productos chinos importados, en función de las conversaciones con Pekín, y añadió que cualquier acción no se tomaría de forma unilateral.

Estas declaraciones siguieron a un informe del Wall Street Journal que señalaba que la Casa Blanca está evaluando la posibilidad de reducir los aranceles como medida para rebajar tensiones.

El secretario del Tesoro de EE. UU., Scott Bessent, también comentó que espera una desescalada en las tensiones comerciales con China, aunque describió las futuras negociaciones con Pekín como un "proceso arduo" que aún no ha comenzado.

“Los mercados realmente confían en que lo peor no ocurrirá y están dando una oportunidad a las negociaciones y a una reducción de aranceles”, dijo Amelie Derambure, gestora sénior de carteras multi-activo en Amundi.

“Eso es un factor importante que está impulsando tanto las acciones de EE. UU. como, en consecuencia, las globales, incluidas las europeas.”

No obstante, la incertidumbre en torno a los aranceles estadounidenses sigue nublando las perspectivas de salud corporativa en Europa.

Se espera ahora que las empresas europeas registren una caída del 3,5% en sus beneficios del primer trimestre —la peor cifra en dos años— según datos de LSEG IBES, una revisión a la baja frente a la previsión de -3% de la semana anterior.

Los activos de riesgo globales ya habían comenzado a repuntar cuando Trump afirmó que no tiene planes de destituir al presidente de la Reserva Federal, Jerome Powell, tras una serie de críticas por su negativa a bajar los tipos de interés, lo que puso en duda la autonomía del banco central estadounidense.

El índice bancario europeo (.SX7P) continuó con su buen desempeño esta semana, cerrando con un avance del 3,8%.

Por otro lado, los datos recientes mostraron que el crecimiento empresarial de la zona euro se estancó este mes, ya que la actividad en servicios se contrajo y la recesión en el sector manufacturero persistió.

En la sesión asíatica…

Las acciones asiáticas repuntaron después de que la administración del presidente Donald Trump indicara posturas más suaves respecto al comercio con China y sobre la continuidad de Jerome Powell como presidente de la Reserva Federal.

El índice MSCI Asia Pacific subió hasta un 1,9%, con TSMC y Alibaba entre los mayores contribuyentes al alza.

Los índices de referencia en Taiwán, Hong Kong y Japón lideraron las subidas en la región.

Uno a uno, los principales índices bursátiles asiáticos están recuperando las pérdidas sufridas desde el anuncio de Trump sobre el aumento de aranceles el pasado 2 de abril.

India, que ha emergido como un refugio relativo en medio de la guerra arancelaria, fue el primer gran mercado global en borrar dichas caídas la semana pasada.

Corea del Sur y Australia lo hicieron este miércoles, después de que Indonesia lo consiguiera el martes.

Eventos relevantes de la jornada

PMI Europa y Reino Unido

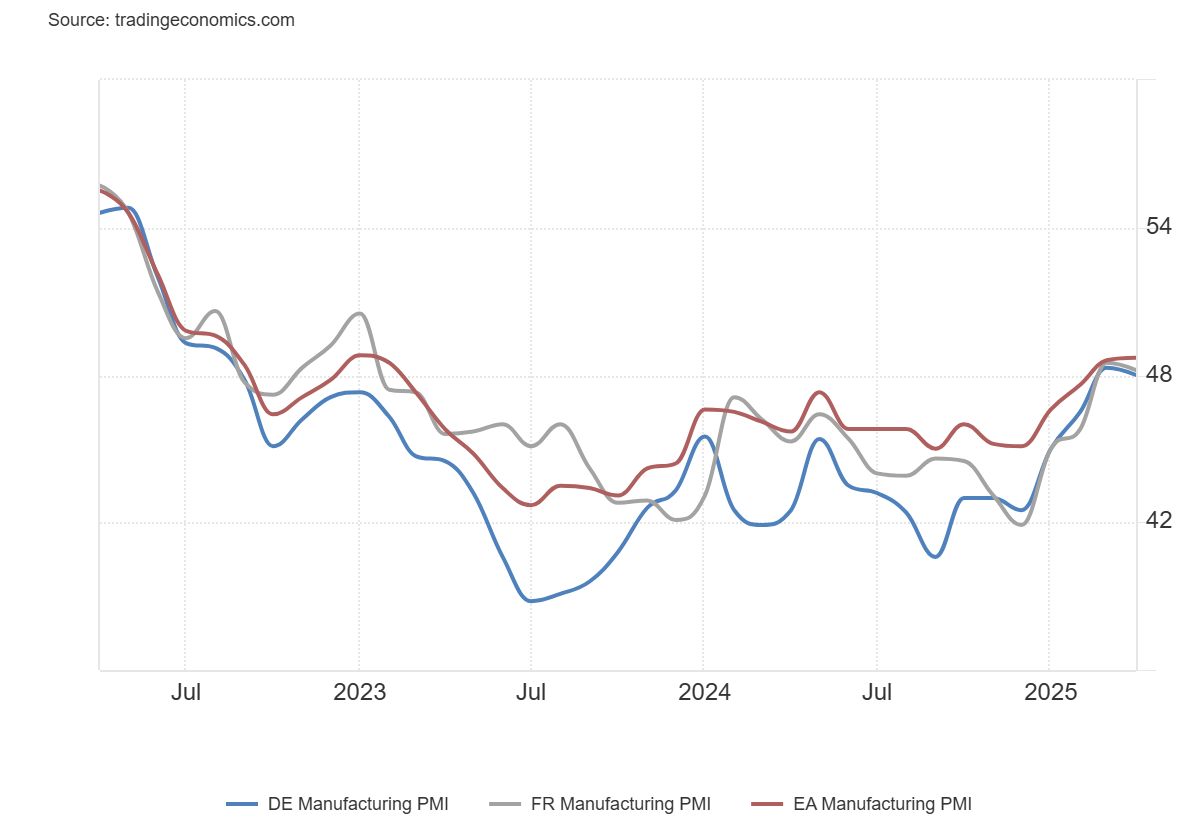

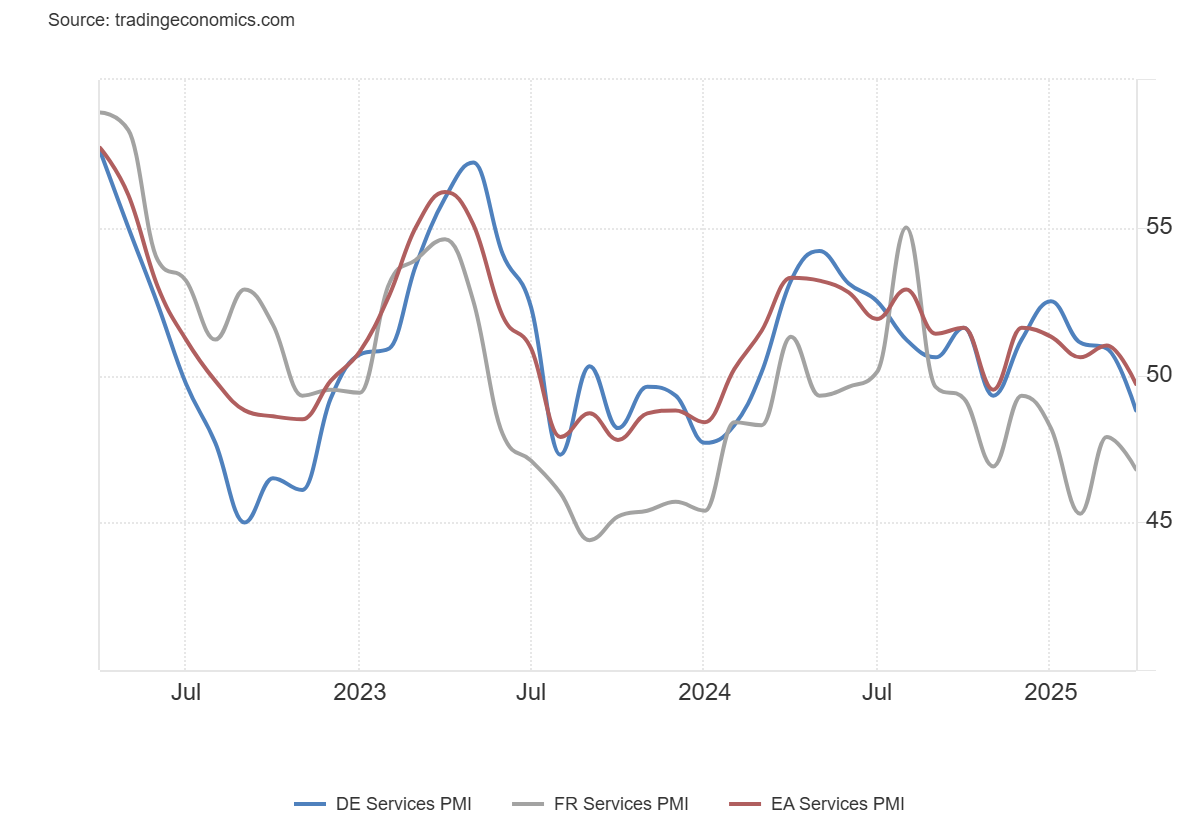

La actividad empresarial en la zona euro prácticamente se paralizó en abril:

PMI manufacturero: 48,7

(Estimado: 47,4 | Anterior: 48,6)

PMI servicios: 49,7

(Estimado: 50,5 | Anterior: 51,0)

La única nota positiva proviene del sector manufacturero, con niveles de producción en su punto más alto en 35 meses.

El sector servicios, en cambio, ha resultado ser el aguafiestas. La actividad se ha contraído, tras casi un año de crecimiento continuo desde febrero de 2024.

Las empresas siguen mostrándose reacias a aumentar la producción por undécimo mes consecutivo.

Mientras tanto, las perspectivas para el año empeoran, ante el temor a aranceles de EE. UU. y la incertidumbre comercial.

Al observar las dos principales economías de la Eurozona, Alemania y Francia, se aprecia un patrón similar: ambos países registraron un aumento de la producción manufacturera en abril, mientras que la actividad del sector servicios se contrajo.

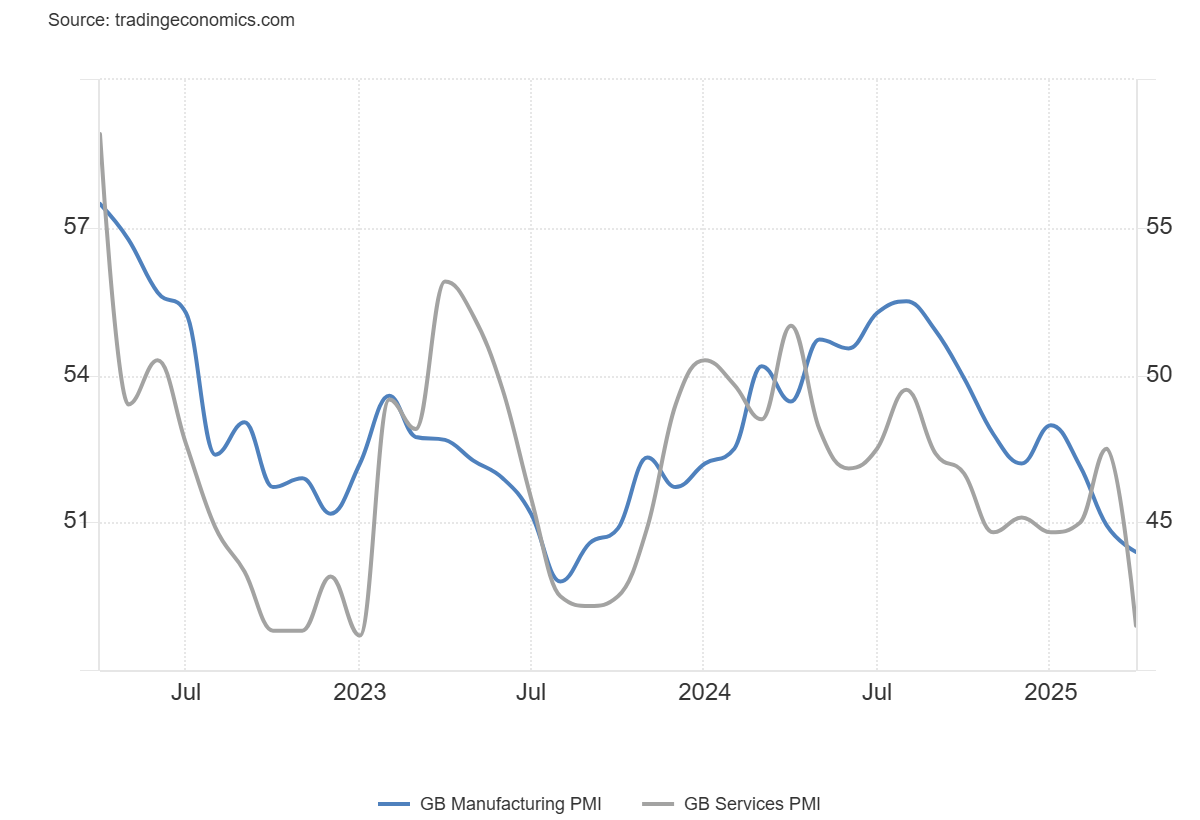

En línea muy parecida los datos de Reino Unido:

PMI Manufacturero: 44,0

(Estimado: 44,0 | Anterior: 44,9)

PMI de Servicios: 48,9

(Estimado: 51,5 | Anterior: 52,5)

La caída de la producción en abril fue la más fuerte registrada en casi dos años y medio, lo que sugiere que el PIB podría estar cayendo a un ritmo trimestral del -0,3 %, con una contracción de la actividad y la demanda tanto en la manufactura como en los servicios.

Los recortes de empleo siguen siendo agresivos, ya que el optimismo empresarial sobre el año que viene ha caído al nivel más bajo en dos años y medio, y a uno de los más bajos registrados en toda la historia de la encuesta, incluso por debajo del nivel posterior al referéndum del Brexit en 2016.

El colapso de la confianza y la caída de la producción en abril son señales de alarma para la economía a corto plazo, y aumentan la presión sobre el Banco de Inglaterra para que reduzca los tipos de interés en su reunión de mayo.

Comentarios sobre Aranceles

Los futuros de renta variable americanos se vieron impulsados ayer tras el cierre de sesión después de comentarios de Trump:

"El arancel a China no será tan alto como el 145%. Bajará considerablemente, pero no será cero".

Trump, al ser preguntado si jugará duro con China, dice que no: "China y otros países tienen que cerrar un acuerdo".

"Estamos en un periodo de transición".

"No tengo intención de despedir a Powell". "Me gustaría ver a Powell más activo bajando los tipos de interés". "Si Powell no lo hace, no es el fin del mundo".

Observando los movimientos, si Trump reculase del todo, el dólar debería encontrar soporte y los índices volver a tirar. El oro podría relajar un tiempo y prima de plazo reducirse, lo que daría un rebote a los bonos.

China también expresó su disposición a reanudar las negociaciones comerciales con EEUU. Sin embargo, Pekín advirtió que no negociará bajo amenazas constantes.

Este movimiento de las últimas horas no es ninguna señal en firme de cambio de postura polítca, es simplemente un alivio psicológico.

Los mercados están hambrientos de cualquier catalizador que les ofrezca una salida del cerco cada vez más ajustado del estrés global de financiación, la inversión de los swap spreads y las posiciones deflacionarias.

Observando la situación de mercado más en detalle: - El estrés en el SOFR sigue aumentando.

Los swap spreads a 3 años siguen en negativo.

El USD/JPY sigue en minimos desde agosto.

Los mercados de crédito, donde el dinero institucional expresa convicciones macro, no confirman ningún régimen sostenido de “riesgo-on”.

Este repunte en los futuros se siente como un clásico rebote por reversión de gamma. Lo que se disparó hoy no fue el mercado. Fue la esperanza.

Y así fue… Aunque antes de que toda esta esperanza saltara por los aires… Filtraba el WSJ (según fuentes) que la Casa Blanca estudia recortar los aranceles a China para desescalar la Guerra Comercial.

El informe dice:

La administración Trump está considerando reducciones importantes en los aranceles a las importaciones chinas, posiblemente de más del 50 %, con el objetivo de aliviar las tensiones comerciales, según fuentes cercanas.

Aún no hay una decisión final y las opciones siguen abiertas. Una de las ideas en discusión es un sistema escalonado:

35 % de aranceles sobre productos no estratégicos

Más del 100 % sobre bienes relacionados con la seguridad nacional

Implementación progresiva durante cinco años Trump confirmó este martes que sus aranceles del 145 % podrían reducirse, pero aclaró que “no serán cero”.

Por su parte, China respondió mostrando disposición a retomar las negociaciones, pero advirtió que no negociará bajo amenazas de EE. UU. En Pekín, algunos interpretan el cambio de tono de Trump como un retroceso.

El mismo informe de WSJ también dice que fueron Bessent y Lutnick los que frenaron a Trump en su deseo de despedir a Powell, mostrando precoupaciones. Los abogados de la Casa Blanca, ya estaban estudiando la forma de hacerlo.

Esta vez fue Bessent el encargado de desplomar la esperanza… Aunque al principio su discurso fue bien recibiro y se baso en:

China en el punto de mira:

Acusaciones directas de manipulación de divisas y uso opaco del sistema global.

Se exige que China “madure” y compita en igualdad de condiciones.

No fue diplomático, fue contundente.

Reconocimiento del sistema sombra de crédito:

Bessent admitió que la economía real funciona fuera del sistema regulado.

La regulación post-2008 empujó al mercado a crear alternativas en la sombra.

En resumen: la Fed regula un sistema, pero la economía se apoya en otro.

Geoestrategia, no rescate:

EE.UU. usará el Tesoro, no la Fed, para reequilibrar la economía global.

China: debe impulsar la demanda interna si quiere capital.

Europa: necesita gastar más fiscalmente (como ya hace Alemania).

Aliados: si quieren liquidez, deben alinearse con los valores de EE.UU.

Sin intervención explícita (aún):

No se mencionaron nuevas herramientas ni ampliaciones de liquidez.

El mensaje: hay tensión, pero no pánico. Se busca controlar la narrativa antes del desbordamiento.

Sin embargo, cuando fue preguntado por las noticias de CNBC y Reuters…

"Los cambios en los aranceles a China no serían unilaterales", según un funcionario de la Casa Blanca a CNBC.

Bessent rechaza comentar la noticia del Wall Street Journal sobre una posible reducción de aranceles a China, pero afirma que no le sorprendería que bajaran de forma mutua.

Aclara que no hay ninguna oferta unilateral por parte de Trump para recortar los aranceles a China.

Y remató:

"Un acuerdo comercial completo con China podría tardar entre 2 y 3 años".

No tiene un plazo definido para el inicio de las negociaciones con China, pero señala que “tendrán que llevarse a cabo a niveles inferiores a los de Trump y Xi".

Esto contradicelas declaraciones recientes de Trump, quien hablaba de un posible acuerdo en 3 a 4 semanas.

La estrategia del caos ha vuelto (si esque hay estrategia)... Consiste en alternar señales de estabilidad con nuevas oleadas de incertidumbre. Es una forma de manipular mercados, adversarios y opinión pública mediante cambios bruscos de expectativas, conocidos como "transiciones de fase" en teoría del caos.

¿Por qué Xi Jinping no llamará a Trump?

Esta es una nota interesante de Lingling Wei del WSJ, quien señala que los presidentes chinos casi nunca contestan el teléfono.

A pesar de las reiteradas señales del presidente estadounidense para que su homólogo chino lo llame, Xi no lo ha hecho.

Los chinos podrían decirles que China no funciona así. El único caso en la historia reciente en que un líder chino inició contacto con un líder estadounidense ocurrió el 11 de septiembre de 2001, cuando el entonces presidente Jiang Zemin envió un telegrama de condolencias a George W. Bush tras los atentados terroristas en Estados Unidos.

Ambos hablaron al día siguiente, pero incluso entonces, según la versión oficial de China, fue el presidente estadounidense quien solicitó la llamada.

Señala que China ve esto como una lucha ineludible y no como algo que Xi consideraría romper con la norma. Durante el primer mandato de Trump, siempre fue él quien contactó con China, y ella informa que Trump se quejó a sus asesores por ello.

Rumores de posibles acuerdos con India y Vietnam…

Vietnam dice que ha iniciado conversaciones comerciales con Estados Unidos.

Esta es al menos la tercera vez que se informa de que han «comenzado» conversaciones comerciales entre Estados Unidos y Vietnam.

Hace unos días, se informó de que EE.UU. y Vietnam estaban cerca de llegar a un acuerdo.

Alianza China y Europa

El Parlamento Europeo se encuentra en las “etapas finales” de las discusiones con Pekín para eliminar las sanciones impuestas a sus miembros, lo que allanaría el camino para una normalización de las relaciones con el bloque, según un portavoz del órgano legislativo.

“Las conversaciones con las autoridades chinas continúan y están en su fase final”, declaró el portavoz.

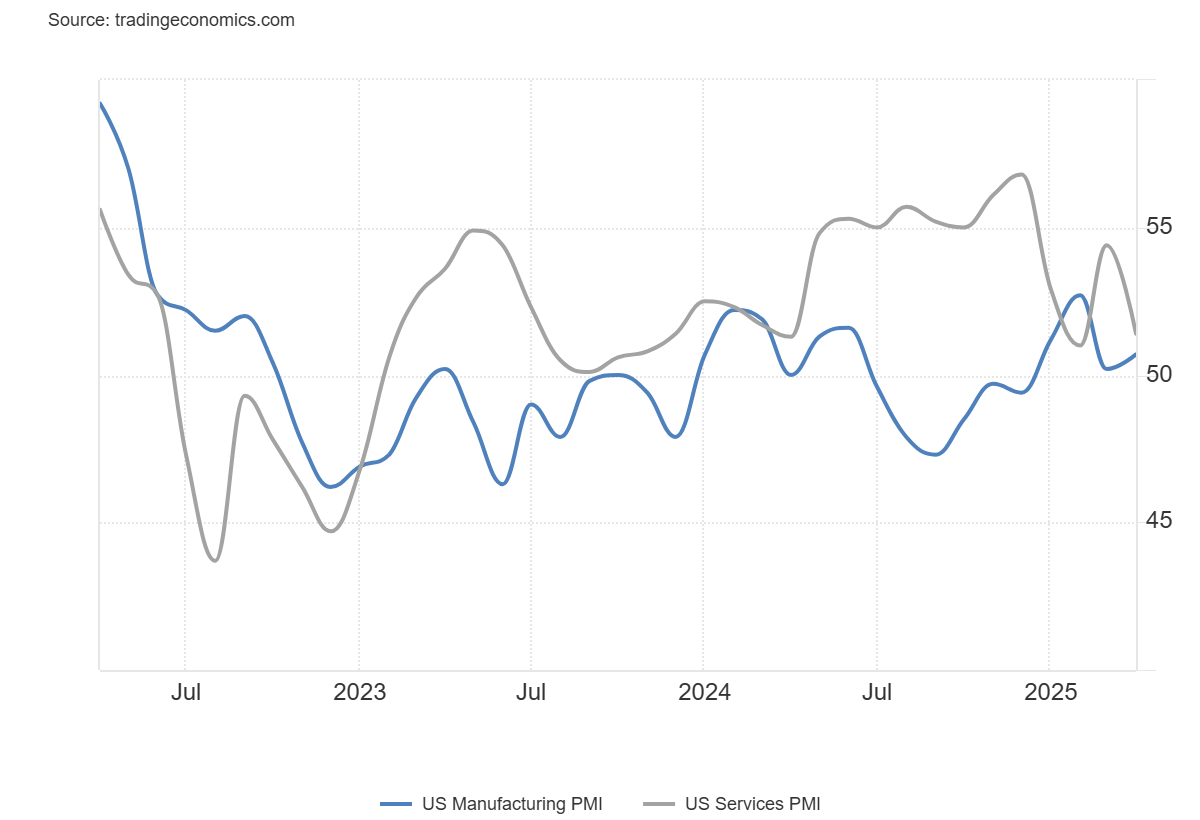

PMI de EEUU

Débiles datos de PMI en abril:

PMI Manufacturero: 50,7

(Estimado: 49,1)

PMI de Servicios: 51,4

(Estimado: 52,5)

Detalles:

El crecimiento de la actividad empresarial se desaceleró bruscamente al inicio del segundo trimestre, mientras que el optimismo sobre las perspectivas cayó con fuerza.

La producción aumentó al ritmo más lento desde diciembre de 2023, lo que sugiere que la economía de EE. UU. está creciendo a un ritmo anualizado de apenas el 1,0 %.

La manufactura se estancó debido a los efectos compensatorios de los aranceles, la incertidumbre económica, los problemas en las cadenas de suministro y la caída de las exportaciones.

El crecimiento del sector servicios también se desaceleró, especialmente por la debilidad de la demanda externa, como en los sectores de viajes y turismo.

La confianza empresarial cayó significativamente tanto en la manufactura como en los servicios, impulsada por la preocupación ante las políticas recientes del gobierno.

Los aranceles son el principal motor del aumento de precios, aunque los costes laborales también están presionando al alza los precios fijados por las empresas.

Situación del mercado

El intento de rally estuvo impulsado principalmente por coberturas de posiciones cortas, con las acciones más vendidas en corto subiendo un 5% y recompras de cobertura por parte de los dealers.

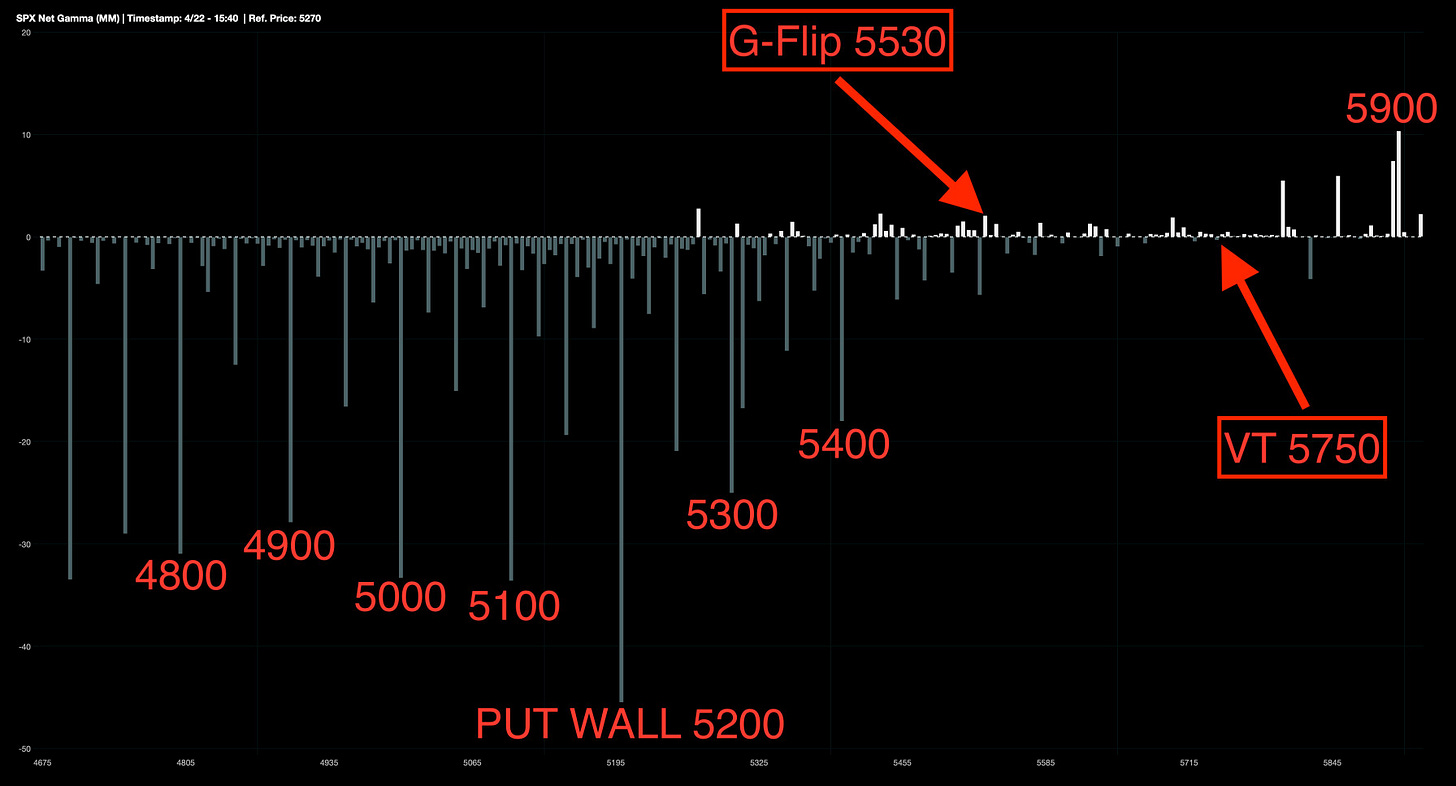

Si el SPX supera los 5530 puntos, entraría en zona de gamma positiva, un entorno donde el mercado tiende a estabilizarse.

Por su parte, los CTAs continúan prácticamente en su posición máxima en corto sobre el S&P y no comenzarían a comprar hasta que el índice supere los 5530.

Por tanto, el primer nivel relevante dónde este rebote puede ganar conssitencia sería recuperar los 5530... Por debajo de ahí, ya saben... Cualquier rebote tiene altas probabilidades de fracaso.

J.J Montoya

Mientras el S&P intenta salir de su rango de cotización reciente esta mañana, surgen algunas preguntas sobre dónde se encuentra la demanda sistemática.

Actualmente, los CTAs están cortos en aproximadamente 18.000 millones de dólares en el S&P y se espera que sean compradores modestos en todos los escenarios durante la próxima semana.

Se están vigilando niveles clave de umbral para que esa demanda aumente:

Corto plazo (ST): 5.577

Medio plazo (MT): 5.769

Largo plazo (LT): 5.480

Una clara señal de cautela, se encuentra en el VIX... Que aun está en 27.

Dice SpotGamma: La volatilidad se mantiene bastante pegajosa en esta zona, con el cambio en la volatilidad implícita (IV) del $SPX en 1 día prácticamente plano.

Esto es una señal de que los rumores y especulaciones no están reduciendo el riesgo de forma significativa...

Este es un buen momento para buscar lideres:

Aunque ya sabe… Por debajo de niveles relevantes, cualquier intento de rebote tiene altas probabilidades de FRACASO.

Para mañana…

Europa

🌶️🌶️ Clima empresarial Ifo (jueves): Se espera un dato de 85.2, inferior al registrado el mes anterior.

Estados Unidos

🌶️🌶️ Bienes duraderos (jueves): Se espera un dato de 1.2%, superior al 0.9% registrado el mes pasado.

🌶️🌶️ Venta de viviendas de segunda mano (jueves): Se espera un dato un 3% inferior al del mes pasado.

Earnings

Gracias por leer

Diego