Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja, mostrando gran debilidad:

El día era una clara continuación de ayer hasta que un horroroso dato del ISM Manufacturero lo giró todo. Los datos malos ya no son malos, y ahora el mercado interpreta que la Fed va detrás de la curva y que la economía se puede estrellar. Este fue el peor comienzo de agosto para el S&P 500 desde 2002.

El S&P volvió a caer por debajo de su media móvil simple (DMA) de 50 días, y el Nasdaq retrocedió hasta su promedio móvil de 100 días. Los semirremolques fueron masacrados hoy, borrando todo el aumento de ofertas de ayer y algo más, cayendo a su nivel más bajo desde mediados de mayo.

En el after, la situación no mejoró. Los resultados no fueron extraordinarios ni en Amazon ni en Apple. Con un posicionamiento elevado, eso significa liquidaciones. Veremos qué ocurre en las Conference Calls.

Los rendimientos del Tesoro también se desplomaron hoy, liderados por el extremo corto (2 años -9 pb, 30 años -3 pb), arrastrando los rendimientos alrededor de 20 pb en general en la semana hasta el momento. Cabe destacar que el rendimiento del bono a 10 años volvió a caer por debajo del 4,00% por primera vez desde febrero.

El dólar actuó como divisa refugio y se fortaleció un 0.3%. El oro apenas registró cambios. El petróleo se desplomó después de que el WTI alcanzara cerca de los 79 dólares por las tensiones en Oriente Medio.

El foco…

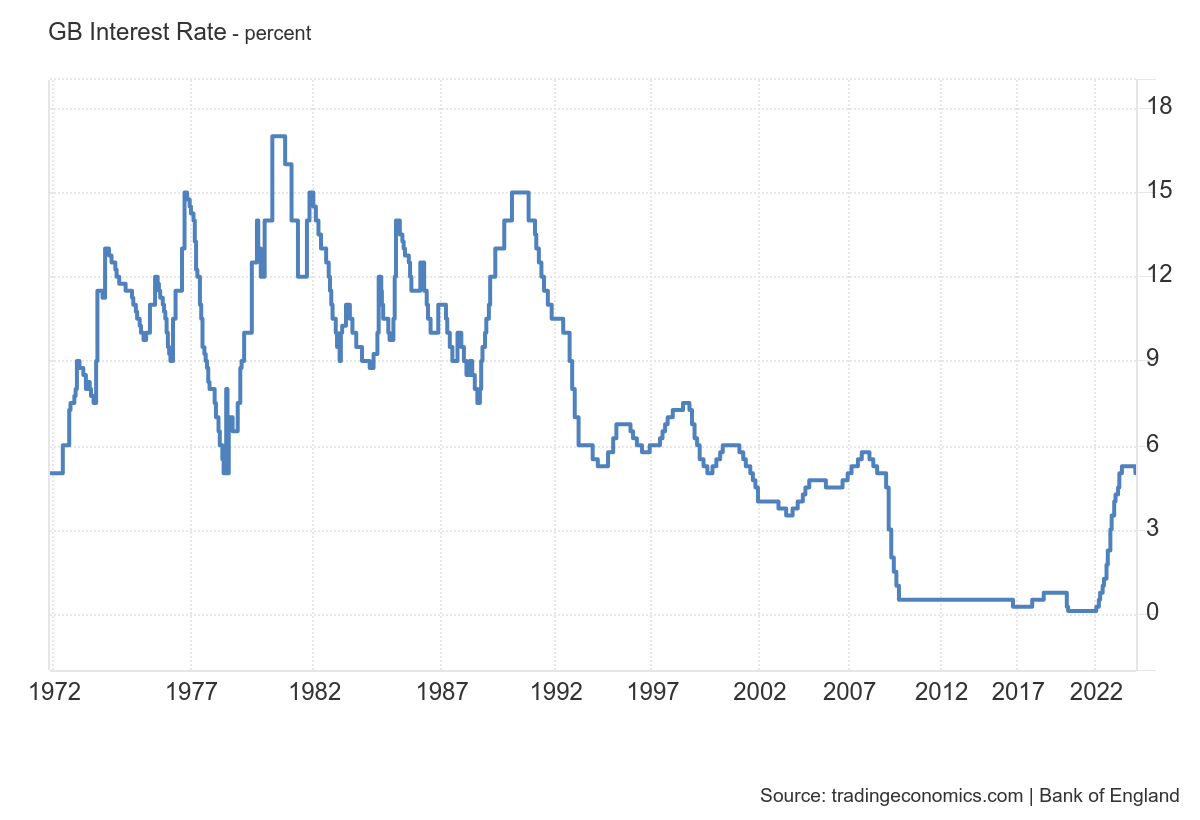

El Banco de Inglaterra ha decidio bajar los tipos de interés en 25pb un año después de la última subida

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -1.37%

🔴 Dow Jones -1.21%

🔴 Nasdaq100 -2.44%

🔴 Russell2000 -3.03%

Otros activos

🔴 WTI -2.18%

🔴 XAU/USD -0.05%

🟢 BTC/USD +0.70%

Europa

🔴 German DAX -2.30%

🔴 Stoxx 600 -1.23%

🔴 France's CAC -2.14%

🔴 Spain's Ibex -1.90%

Asia

🔴 Nikkei 225 -2.49%

🔴 Hang Seng -0.23%

🟢 Nifty 50 +0.24%

Divisas

🟢 DXY +0.32% ≈ 103.934

🔴 EUR/USD -0.32%

🔴 USD/JPY -0.42%

🔴 GBP/USD -0.91%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street a la baja, mostrando gran debilidad:

El día era una clara continuación de ayer hasta que un horroroso dato del ISM Manufacturero lo giró todo. Los datos malos ya no son malos, y ahora el mercado interpreta que la Fed va detrás de la curva y que la economía se puede estrellar.

Este fue el peor comienzo de agosto para el S&P 500 desde 2002.

El S&P volvió a caer por debajo de su media móvil simple (DMA) de 50 días,

y el Nasdaq retrocedió hasta su promedio móvil de 100 días.

Los semiconductores fueron masacrados hoy, borrando todo el aumento de ofertas de ayer y algo más, cayendo a su nivel más bajo desde mediados de mayo.

En el after, la situación no mejoró. Los resultados no fueron extraordinarios ni en Amazon ni en Apple. Con un posicionamiento elevado, eso significa liquidaciones. Veremos qué ocurre en las Conference Calls.

Renta fija

Los rendimientos del Tesoro también se desplomaron hoy, liderados por el extremo corto (2 años -9 pb, 30 años -3 pb), arrastrando los rendimientos alrededor de 20 pb en general en la semana hasta el momento.

Cabe destacar que el rendimiento del bono a 10 años volvió a caer por debajo del 4,00% por primera vez desde febrero.

Divisas y materias primas

El dólar actuó como divisa refugio y se fortaleció un 0.3%.

El oro apenas registró cambios.

El petróleo se desplomó después de que el WTI alcanzara cerca de los 79 dólares por las tensiones en Oriente Medio.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Qualcomm (QCOM) - Revirtió las ganancias iniciales después de los resultados, donde los beneficios por acción (EPS) y los ingresos superaron las expectativas, luego de que el CEO destacara el impacto de la revocación por parte de EE. UU. de una licencia de exportación para la empresa china Huawei.

ARM Holdings (ARM) - La guía para el próximo trimestre y el año fiscal quedó ligeramente por debajo de lo esperado.

Moderna (MRNA) - El EPS no cumplió con las expectativas y recortó la guía de ingresos para el año fiscal, ya que espera menores ventas en Europa.

Cigna Corp (CI) - La previsión de EPS para el año fiscal fue menos optimista que los pronósticos.

Hershey (HSY) - Los resultados del segundo trimestre no cumplieron con las expectativas de los analistas, citando que los consumidores están reduciendo el gasto discrecional.

Mobileye (MBLY) - Redujo la guía de ingresos para el año fiscal, ya que se espera que un debilitamiento más significativo de lo anticipado de las condiciones comerciales en China genere desafíos en la segunda mitad.

Carvana (CVNA) - Los ingresos del segundo trimestre superaron las expectativas, con una guía de EBITDA ajustado para el año fiscal por encima de las previsiones.

Applied Materials (AMAT) - Denegada la subvención del Acta de CHIPS de EE. UU. para un proyecto de I+D de USD 4 mil millones.

ConocoPhillips (COP) - Superó las expectativas en beneficios.

Air Products and Chemicals (APD) - Superó las expectativas en EPS y confirmó su perspectiva.

Eli Lilly (LLY) - El CEO anticipa que la escasez de su medicamento para la pérdida de peso terminará 'muy pronto'.

En la sesión europea…

Resumen de sesión

El índice STOXX 600 de Europa cerró el jueves con una caída de más del 1%, con el sector bancario liderando el descenso. Esto se debió principalmente a que Société Générale recortó un objetivo clave para su división minorista en Francia y el Banco de Inglaterra redujo las tasas de interés.

El índice paneuropeo STOXX 600 finalizó el día con una caída del 1.2%, después de alcanzar un máximo de dos semanas en la sesión anterior.

El sector bancario experimentó una caída significativa del 4.5%, marcando su mayor descenso en un solo día desde marzo de 2023. Este descenso anterior estuvo asociado con el colapso de Credit Suisse y preocupaciones sobre la estabilidad de los bancos regionales de EE. UU.

Índice de Referencia de Italia: Cayó un 2.7%, influenciado por su composición dominada por bancos.

Índice de Referencia de España: Disminuyó un 1.9%.

El Banco de Inglaterra redujo las tasas de interés desde un máximo de 16 años tras una votación ajustada entre sus responsables políticos, quienes estaban divididos sobre si las presiones inflacionarias habían disminuido lo suficiente.

Matthew Landon de J.P. Morgan Private Bank comentó que la medida reflejaba un "recorte hawkish" similar al realizado por el Banco Central Europeo en junio, sugiriendo que aunque las tasas se redujeron, la perspectiva sigue siendo cautelosa respecto a futuros alivios.

El índice FTSE 100 del Reino Unido cayó un 1%, con las acciones de HSBC bajando un 6.5% debido a preocupaciones de que tasas más bajas podrían afectar negativamente los márgenes de interés, una fuente clave de ingresos para los bancos.

Índice de Referencia de Alemania: Bajó un 2.3%, con las acciones de BMW disminuyendo un 3.1% después de que la compañía reportó márgenes de ganancia menores a los esperados en su negocio automotriz principal durante el segundo trimestre.

Algunos comentarios de acciones

Rolls-Royce: Las acciones subieron un 7% tras anunciar un pago de dividendos por primera vez desde la pandemia y elevar sus previsiones de beneficios y flujo de caja para 2024.

Worldline: Las acciones cayeron un 15.3% a un mínimo histórico después de que la empresa francesa de tecnología de pagos redujo sus perspectivas para 2024, citando una fuerte caída en las tendencias de consumo en Europa y la incertidumbre sobre una posible recuperación.

Société Générale: Las acciones cayeron casi un 9% después de que el prestamista recortó su guía para el ingreso neto por intereses minorista en Francia, lo que eclipsó un resultado trimestral mejor de lo esperado.

En la sesión asíatica…

Las acciones asiáticas cayeron, afectadas por un desplome en las acciones japonesas, ya que el yen se disparó después de que el Banco de Japón (BOJ) subiera las tasas de interés el miércoles. Las acciones chinas también retrocedieron después de fuertes ganancias en la sesión anterior.

El índice MSCI Asia Pacific cayó hasta un 0.8%. Las acciones japonesas, incluidas Toyota Motor, fueron uno de los mayores lastres, compensando las ganancias en acciones tecnológicas como TSMC, que siguieron los avances de sus homólogas en EE. UU. Los índices de referencia subieron en Taiwán, Corea del Sur y Australia.

El índice Topix de Japón se desplomó más de un 3%, registrando su mayor caída desde abril de 2020 en una venta masiva, ya que el fuerte repunte del yen afectó a los exportadores y el aumento de la tasa de interés del banco central arrastró a la baja a las acciones inmobiliarias. Una medida de las acciones de propiedad lideró las pérdidas en el índice, cayendo un 7.3%, mientras que los fabricantes de automóviles se desplomaron un 6.6%.

Los grandes almacenes, que se habían beneficiado del creciente gasto turístico gracias a un yen más débil, también cayeron. El promedio de acciones Nikkei 225, que entró en corrección técnica la semana pasada, perdió un 2.5%. Los movimientos ocurrieron después de que el endurecimiento del Banco de Japón fuera seguido por comentarios de Jerome Powell, quien señaló que la Reserva Federal podría recortar las tasas "tan pronto como" en septiembre.

Eventos relevantes de la jornada

PMI Manufacturero en Eurozona y China

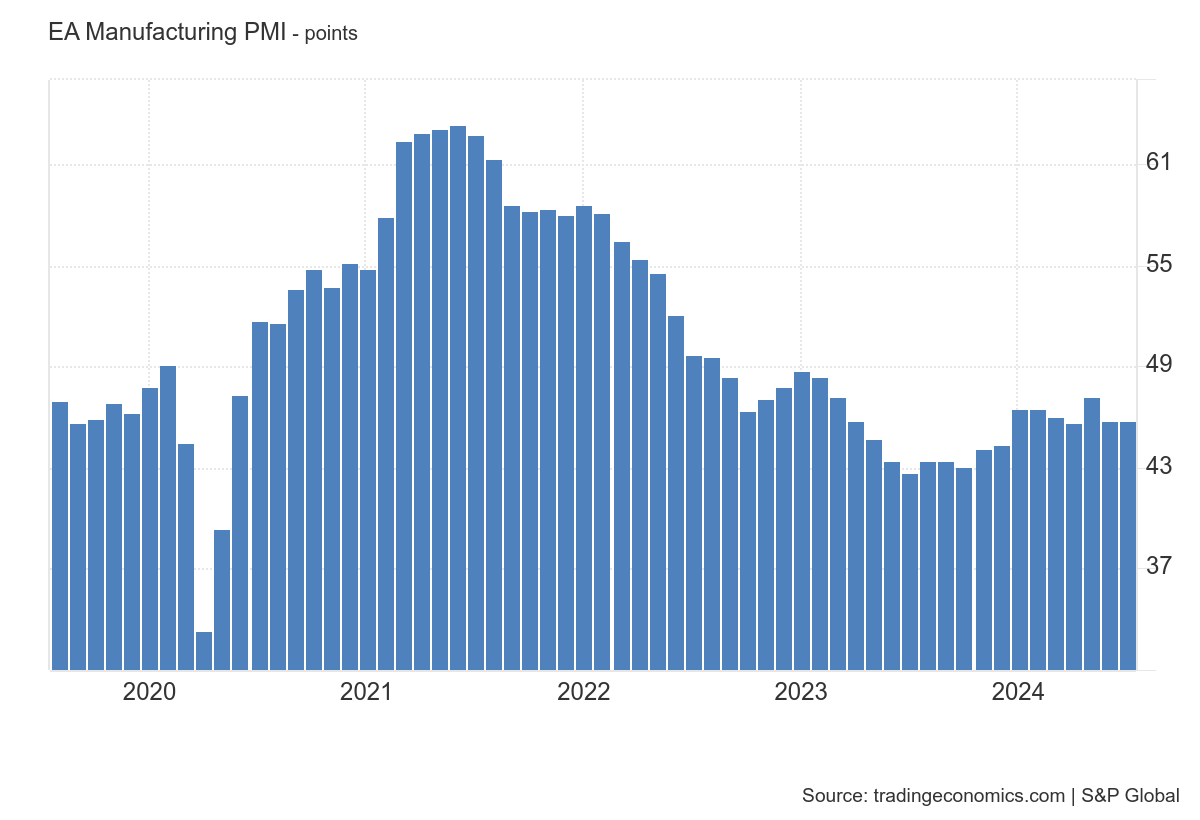

Eurozona

El índice PMI de manufactura de la zona euro de HCOB fue de 45,8 en julio de 2024, sin cambios respecto al mínimo del año alcanzado en el mes anterior, y revisado ligeramente al alza desde la estimación preliminar de 45,6.

A pesar de la revisión al alza, el resultado consolidó el pobre impulso de la manufactura en el bloque de moneda europea, ya que las principales economías de la zona euro registraron una caída más rápida en la actividad, compensando las contracciones más lentas en otras.

Los nuevos pedidos a nivel agregado se contrajeron más rápido, registrando 14 disminuciones consecutivas, lo que llevó a las fábricas a depender de los pedidos pendientes para evitar una caída más pronunciada en la producción.

Mientras tanto, la menor demanda de capacidad llevó a las empresas a reducir su empleo neto al comienzo del tercer trimestre, registrando la caída más pronunciada del año, al tiempo que recortaban sus niveles de compras.

En el frente de los precios, la inflación de los costos de los insumos aumentó a un máximo de un año, pero se mantuvo por debajo de la tendencia a largo plazo, y las fábricas se abstuvieron de trasladar los mayores costos a los clientes.

Por países:

PMI manufacturero español HCOB jul: 51,0 (est 52,5; prev 52,3)

PMI manufacturero HCOB italiano jul: 47,4 (est 46,0; prev 45,7)

PMI manufacturero HCOB francés julio F: 44,0 (est 44,1; prev 44,1)

PMI manufacturero HCOB alemán julio F: 43,2 (est 42,6; prev 42,6)

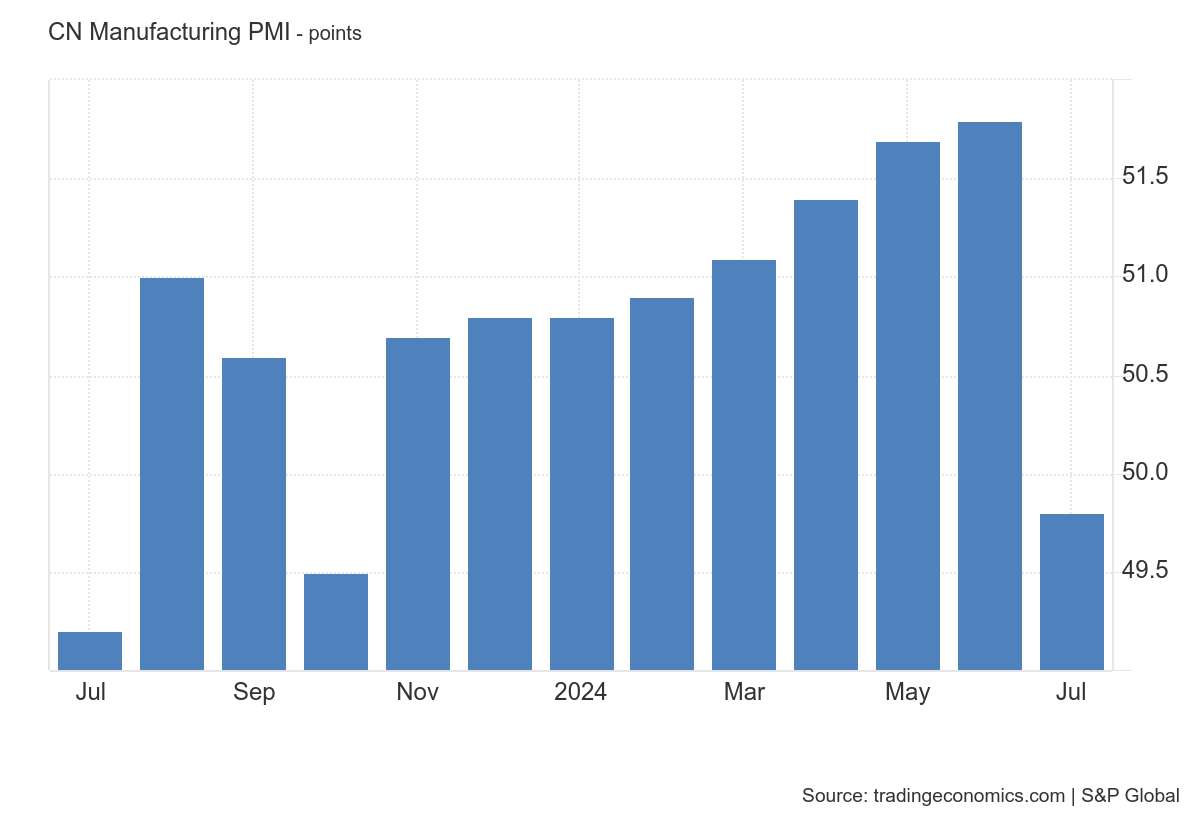

China

Tras unos datos de PMI Manufacturero y no manufacturero muy débiles registrados ayer en China: 49.4 y 50.2, respectivamente...

Hoy se ha conocido otro dato muy débil, y este por sorpresa, ya que se esperaba un dato superior a 51:

El PMI manufacturero general de Caixin China bajó a 49,8 en julio de 2024 desde los 51,8 de junio.

Se trata de la primera caída de la actividad fabril desde el pasado mes de octubre, ya que los nuevos pedidos se redujeron tras el crecimiento registrado en los 11 meses anteriores, debido a la debilidad de la demanda y a la reducción de los presupuestos de los clientes.

La confianza mejoró desde el mínimo de casi 5 años registrado en junio, favorecida por los esfuerzos de desarrollo empresarial y el lanzamiento de nuevos productos.

Decisión de tipos del BoE

El Banco de Inglaterra ha seguido los pasos del BCE y ha decidio llevar a cabo una primera bajada de tipos antes de que lo haga la Fed.

Redujo su tasa de interés en 25 puntos básicos a 5% en su reunión, después de mantener la tasa en un máximo de 16 años durante un año completo, siendo este el primer recorte desde la reacción a la pandemia.

La decisión estuvo “ajustada”, cinco de los responsables de política del banco votaron a favor del recorte de un cuarto de punto, mientras que cuatro votaron por mantener las tasas estable.

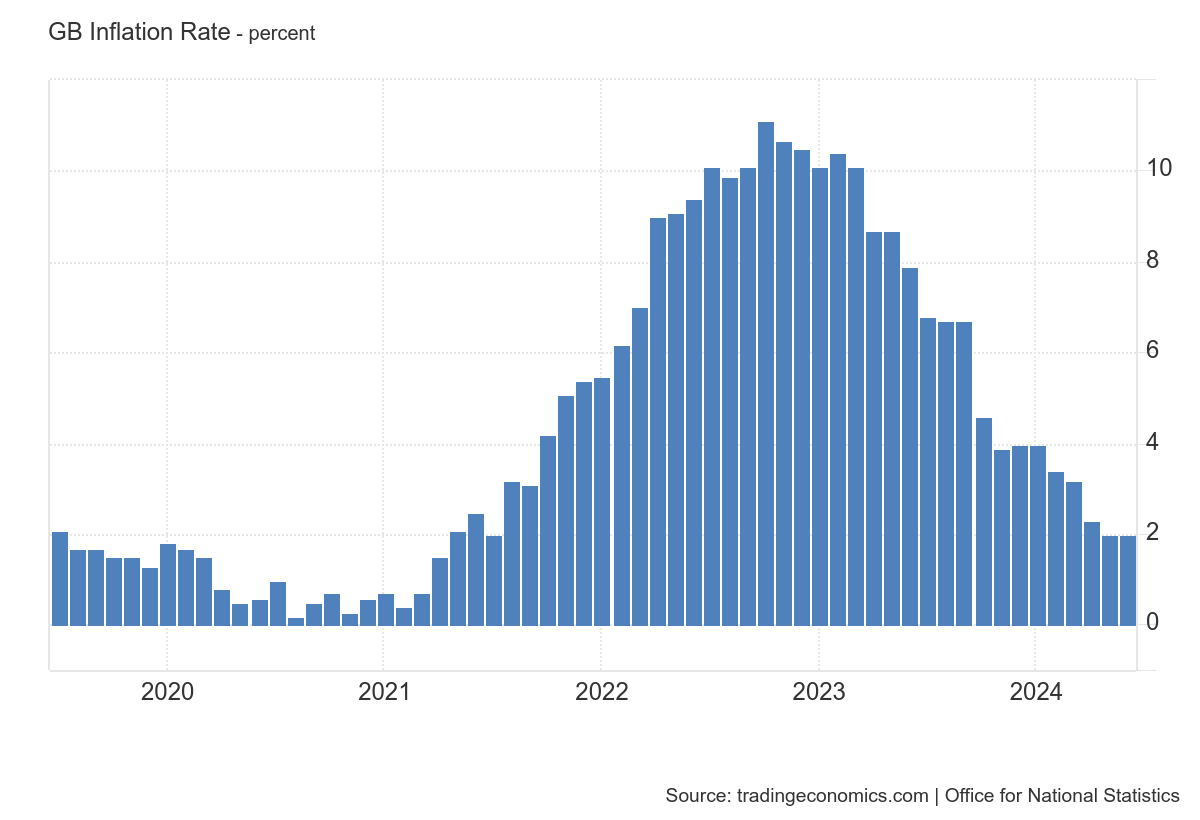

OJO, pese a que las dos últimas tasas interanuales de inflación interanuales son del 2%, se están comparando con efectos bases del 8%...

Es decir, su inflación no está estabilizada ni de lejos... Y tardará más que en la eurozona en hacerlo.

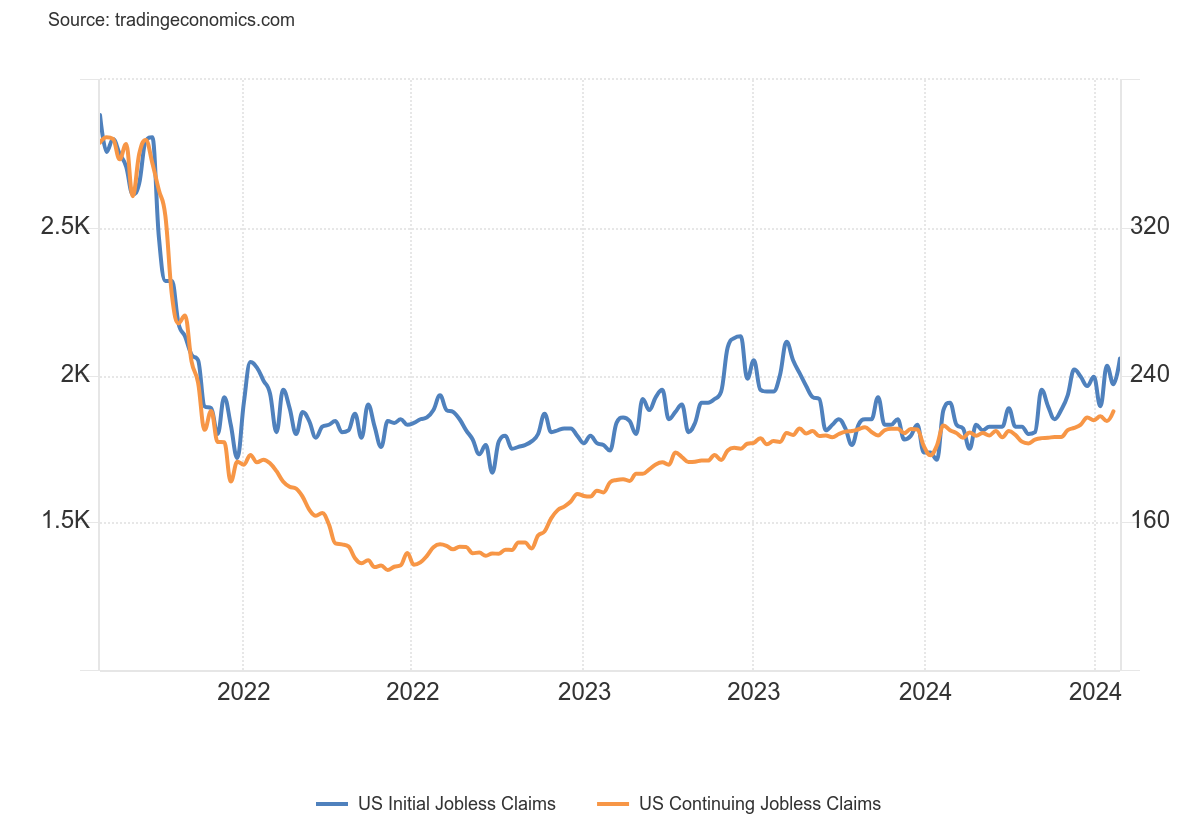

Peticiones semanales de subsidio

La tendencia del paro en Estados Unidos, está emepzando a acelerarse de forma rápida... Si bien aun no es preocupante, lanza ciertos avisos de riesgo:

El número de personas que solicitaron beneficios por desempleo en EE. UU. aumentó en 14,000 a 249,000 en el período que finalizó el 27 de julio, alcanzando un nuevo máximo anual, superando las expectativas del mercado de 236,000.

Mientras tanto, el número total de solicitudes continuas aumentó en 33,000 a 1,877,000 en la semana que terminó el 20 de julio. En máximos de agosto de 2023 y noviembre de 2021 respectivamente.

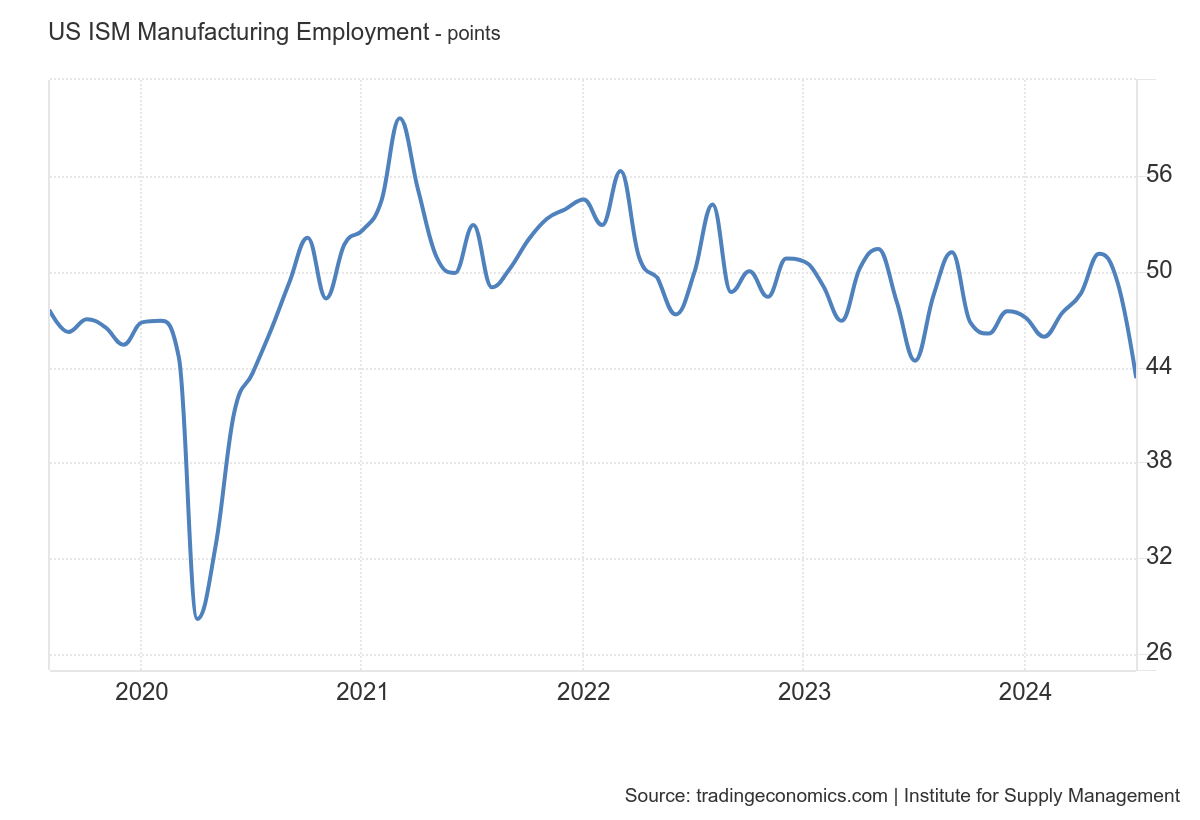

ISM Manufacturero en EEUU

El ISM Manufacturero cayó a 46.6 en julio de 2024 desde 48.5 en el mes anterior, situándose firmemente por debajo de las expectativas del mercado de 48.8.

¡Se trata del dato más bajo desde noviembre de 2023!

¡Fue la vigésima disminución en la actividad durante los últimos 21 períodos!

Algunos detalles

Contracción de nuevos pedidos (47.4 vs 49.3 en junio).

La producción registró un fuerte descenso (45.9 vs 48.5).

El empleo cayó durante dos meses consecutivos (43.4 vs 49.4), a minimos no vistos desde la pandemia

Los precios enfrentados por las fábricas aumentaron a un ritmo más rápido (52.9 vs 52.1), aunque sin grandes riesgos.

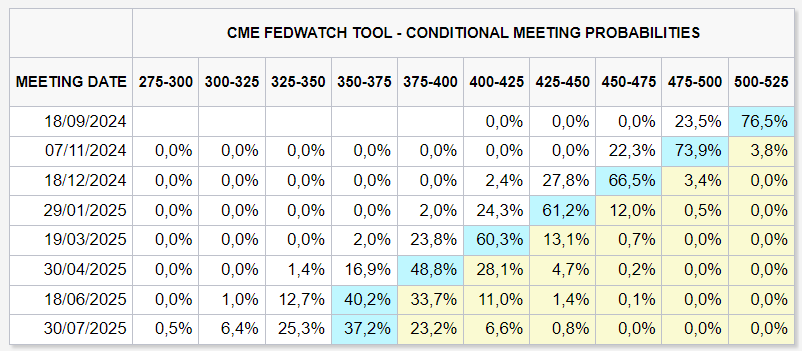

Tras el ISM, los swaps de la Reserva Federal prevén recortes de 75 puntos básicos para finales de año… Y la opción de 50pb para septiembre, aumenta considerablemente:

Reacción del mercado

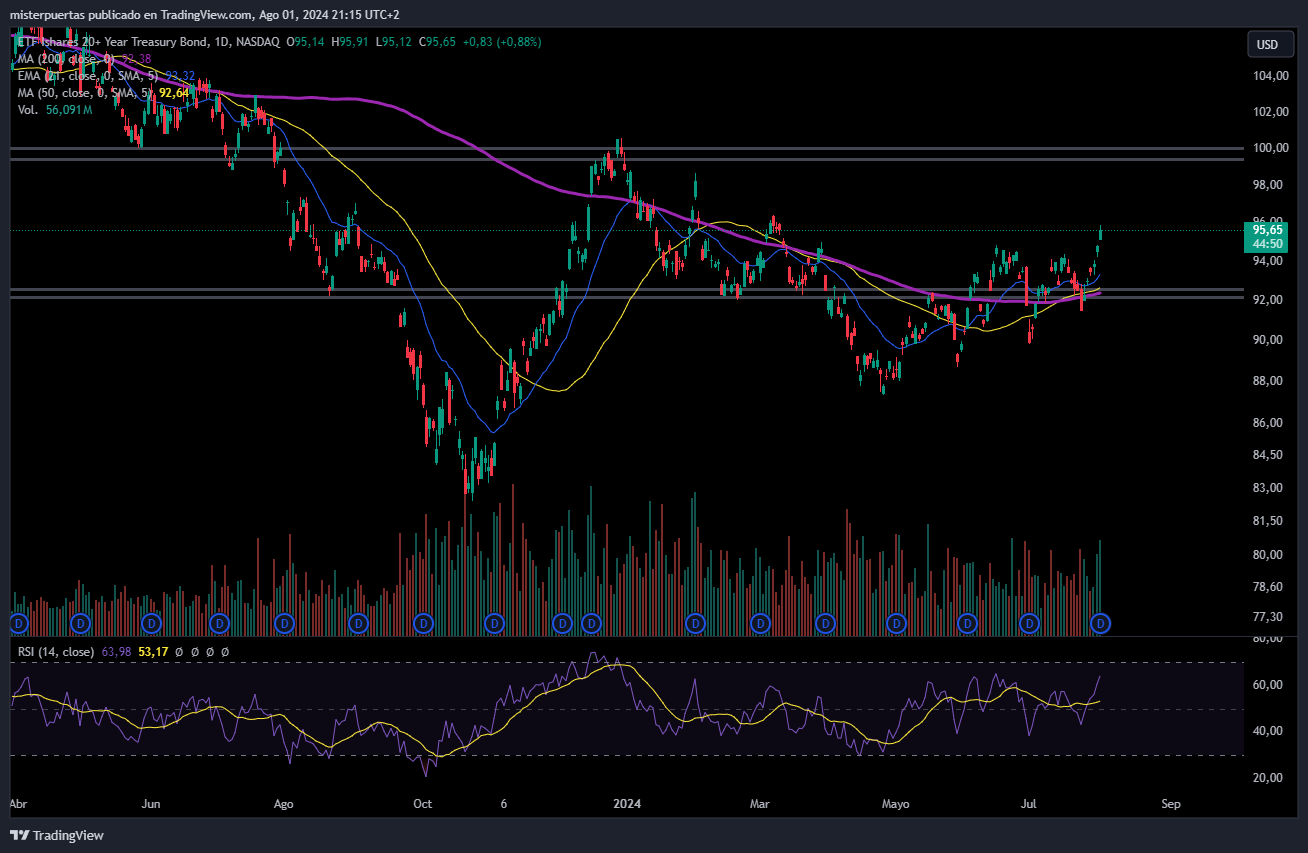

Los rendimientos se desplomaron tras el dato... A 10 años cayó por debajo del 4%, en general el tramo corto en minimos desde finales de enero, inicios de febrero.

El tramo largo, también se ve arrastrado y el $TLT (ETF bonos a 20 años), marca máximos desde primeros de marzo.

Tengo un poco de miedo a que en estas 7 semanas hasta la próxima reunión de la Fed, la economía tropiece y tropiece de verdad...

Algo que no sería muy positivo para la renta variable… De ahí semejante reacción:

El mercado está interpretando que "la Fed está rezagada".

¿Cómo se está operando?

"Ya no estamos en un entorno en el que los malos datos son buenos para las acciones. La Fed ha mostrado sus cartas. Se están produciendo recortes. Las acciones NO quieren que resurjan los temores sobre el crecimiento. Los buenos datos económicos son ahora buenos para la bolsa y viceversa. "John Flood, de Goldman

Las acciones y los rendimientos están cayendo mientras que el USD está subiendo.

Según la teoría del "USD smile", si los datos de crecimiento continúan debilitándose a partir de aquí, el USD debería fortalecerse en lugar de debilitarse, a pesar de que los rendimientos estén anticipando más recortes de la Fed.

Porque todo el mundo buscaría refugio en la divisa de valor por excelencia.

Por tanto… ¿Cual es el plan de acción?

Además del dólar… Bonos y oro eran 2 de las 3 grandes oportunidades del mercado. Ambas se deberían de beneficiar de esta situación…

Y la tercera oportunidad eran las pequeñas compañías:

Sinceramente, tengo pocas dudas de que la oportunidad en el Russell 2000 de aquí a un año vista se mantiene.

Pero pienso que en caso de un “aterrizaje duro” de la economía, van a volver al rango lateral que mantenían desde 2022.

El posterior ciclo de bajadas de tipos, beneficiará, pero variará en función de si van delante o no de la curva.

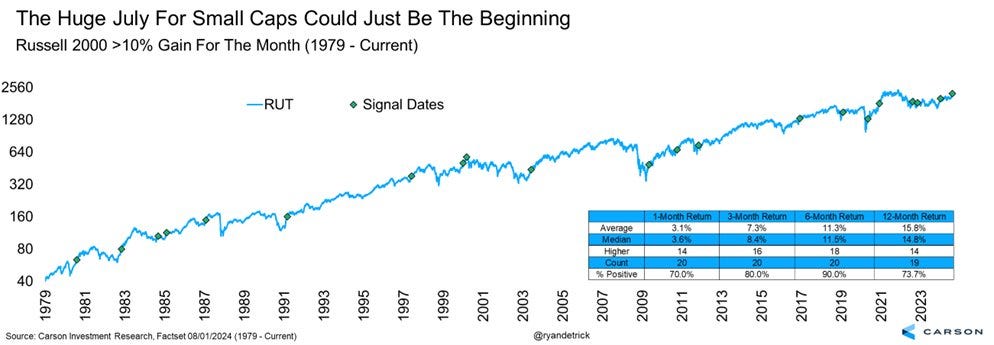

El Russell 2000 subió más de un 10% el mes pasado. Esto solo ha pasado 21 veces en la historia.

Si nos fijamos en las demás ocasiones, el retorno promedio es de un 15,8% anual.

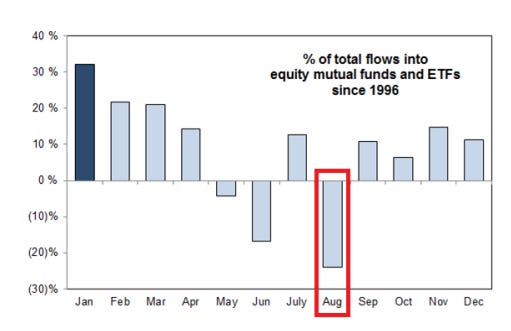

Agosto es un mal mes

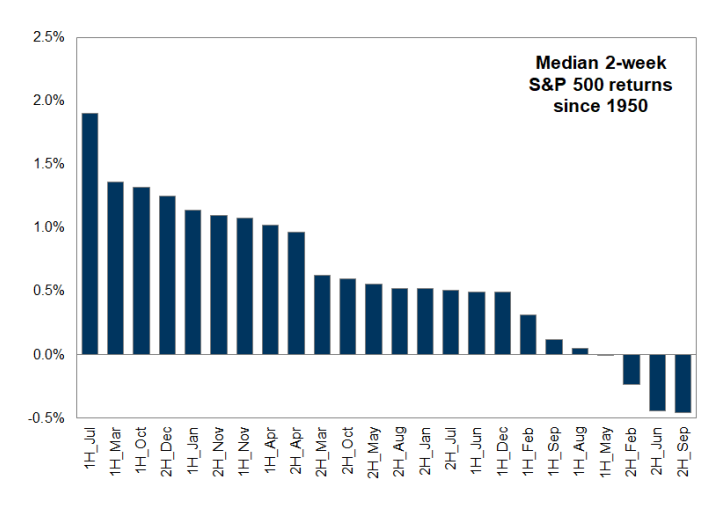

Desde 1950, la primera mitad de agosto es el quinto peor período de dos semanas del año para el S&P500.

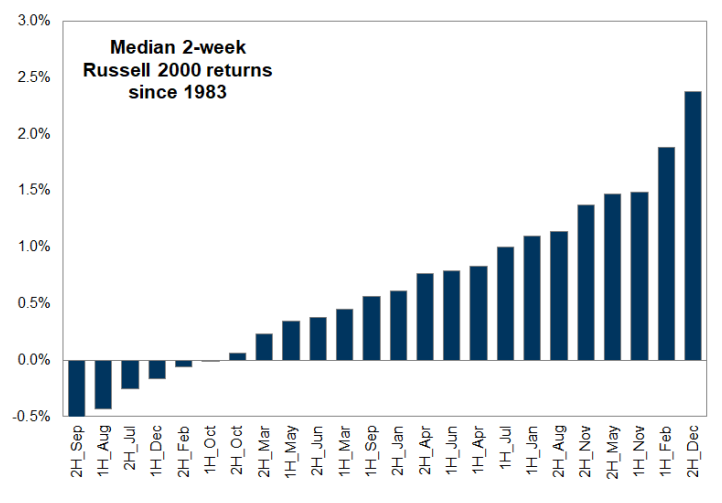

Desde 1983, la primera mitad de agosto es el segundo peor período de dos semanas del año para el Russell 2000:

Agosto es el peor mes del año para los flujos de capital en acciones. No se predicen entradas de capital en agosto ya que el capital ya ha sido desplegado para el tercer trimestre.

Agosto también es típicamente el mes con las mayores salidas de capital del año, ya que las asignaciones están completas.

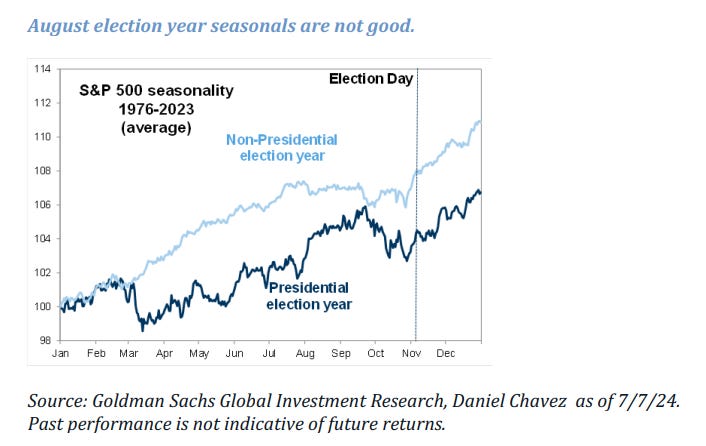

Además de una típica, correción preelectoral, sumada a la incertidumbre de quién podrá ganar las elecciones.

Resultados empresariales

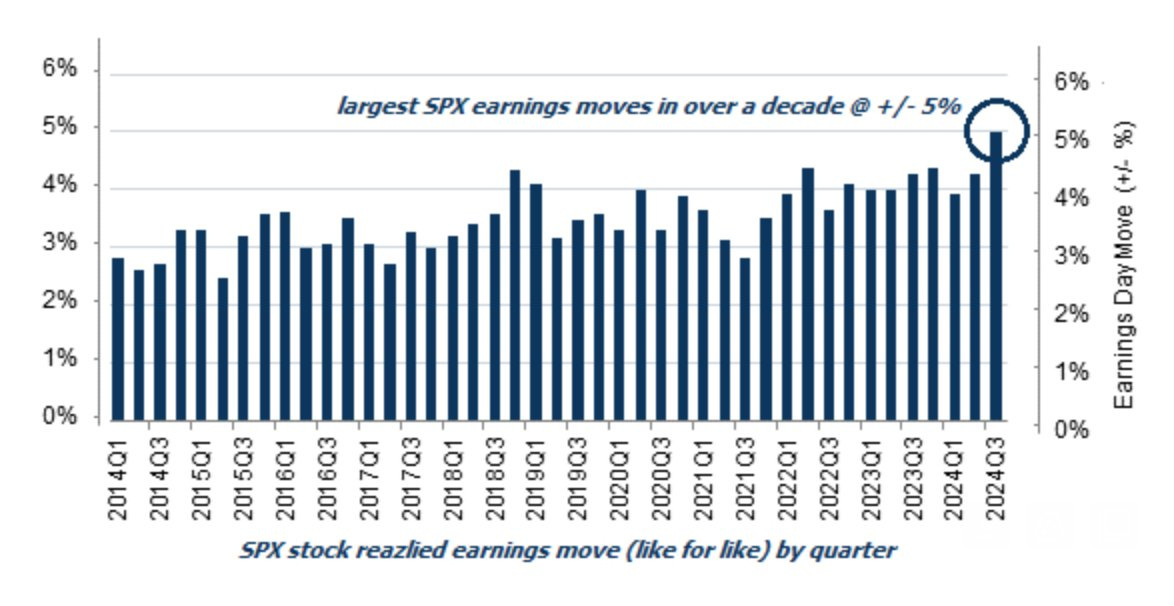

El valor medio del SPX se ha movido un +/- 5% en las ganancias. La temporada de resultados más volátil desde la crisis financiera.

¿Recuerdas cuando el peor día de todo el mes de junio fue una caída del 0,4%?

Meta Plataforms

Ayer presentó resultados Meta Plataforms, están subiendo en estos momentos más de un 6%. Algunos detalles sobre ello.

Resultados financieros:

Beneficios por acción: $5.16 (estimado $4.72)

Ingresos: $39.07 mil millones (estimado $38.34 mil millones) + 22% en el último año, hasta un nuevo máximo trimestral.

Ingresos por publicidad $38.33 mil millones (estimado $37.57 mil millones) + 22% respecto al año anterior.

Ingresos de Reality Labs $353 millones (estimado $376.9 millones)

Los ingresos netos aumentaron un 73% interanual hasta un nuevo máximo en el segundo trimestre de 13.500 millones de dólares.

Los márgenes operativos aumentaron del 29% de hace un año al 38%.

Meta proporcionó una guía de ingresos para el tercer trimestre de $38.5 mil millones a $41 mil millones, o $39.75 mil millones en el medio del rango. Los analistas esperaban un pronóstico de $39.1 mil millones.

Los gastos en el segundo trimestre fueron de $24.2 mil millones, lo que incluyó el cargo por su reciente acuerdo para resolver una demanda de datos de reconocimiento facial por el estado de Texas por $1.4 mil millones.

La empresa reportó gastos de capital de $8.47 mil millones para el segundo trimestre, por debajo de los $9.51 mil millones que estimaron los analistas.

Meta dijo que su perspectiva de gastos para el año se mantiene sin cambios en $96 mil millones a $99 mil millones. La empresa redujo el rango para los gastos de capital. Ahora es de $37 mil millones a $40 mil millones; el número más bajo era previamente $35 mil millones.

Datos de las compañías

3.270 millones de personas utilizan un producto propiedad de META CADA DÍA

Esto significa que el 40,9% de la población mundial utiliza Facebook, Instagram o WhatsApp a diario.

Un punto importante, es el tema de las impresiones de los anuncios, pese a la ayuda de la IA, no está llegando a tantas como se esperaba... Aunque si está generando más con ellas... Menos, a veces es más...

- Impresiones de anuncios +10% vs. +34% interanual, estimación +13%

- Precio promedio por anuncio +10% vs. -16% a/a, estimación +5,96%

Conference Call (Todo centrado en la IA)

Meta destacó varios de sus desarrollos relacionados con IA durante la llamada, incluido el progreso en la adopción de Meta AI, el asistente de IA de la empresa que está integrado en Facebook, Instagram y WhatsApp.

Zuckerberg dijo que Meta AI, que compite con las ofertas de OpenAI respaldado por Microsoft (MSFT) y Google de Alphabet (GOOGL), está "en camino de lograr el objetivo de convertirse en el asistente de IA más usado para finales de año."

Sin embargo, podría pasar algún tiempo antes de que Meta AI pueda ser monetizado, con Zuckerberg diciendo a los analistas que no se espera la monetización en "años."

Meta, junto con muchos de sus pares de gran tecnología, ha incrementado el gasto para invertir en infraestructura de IA, lo que genera preocupaciones sobre si los costos de la IA valdrán la pena.

En su actualización del segundo trimestre, la empresa elevó el límite inferior de su perspectiva para los gastos de capital (CapEx) del año completo a $37 mil millones desde $35 mil millones, manteniendo sin cambios el límite superior en $40 mil millones. La CFO de Meta, Susan Li, también dijo que se espera "un crecimiento significativo del CapEx en 2025."

Zuckerberg dijo a los inversores: "Prefiero arriesgarme a construir capacidad antes de que sea necesaria, en lugar de demasiado tarde, dado el largo tiempo de espera para implementar nueva infraestructura."

Meta indicó que sus inversiones en IA beneficiarán a los anunciantes y su negocio de publicidad, que impulsa una parte significativa de sus ingresos.

Meta informó que los ingresos por publicidad aumentaron a $38.33 mil millones, mejor de lo que esperaban los analistas, con precios promedio más altos por anuncio y más impresiones de anuncios en sus aplicaciones.

Zuckerberg dijo que, además de mejorar los motores de recomendación de contenido para aumentar la participación, las ofertas de IA de la empresa también están haciendo que la publicidad sea "más efectiva."

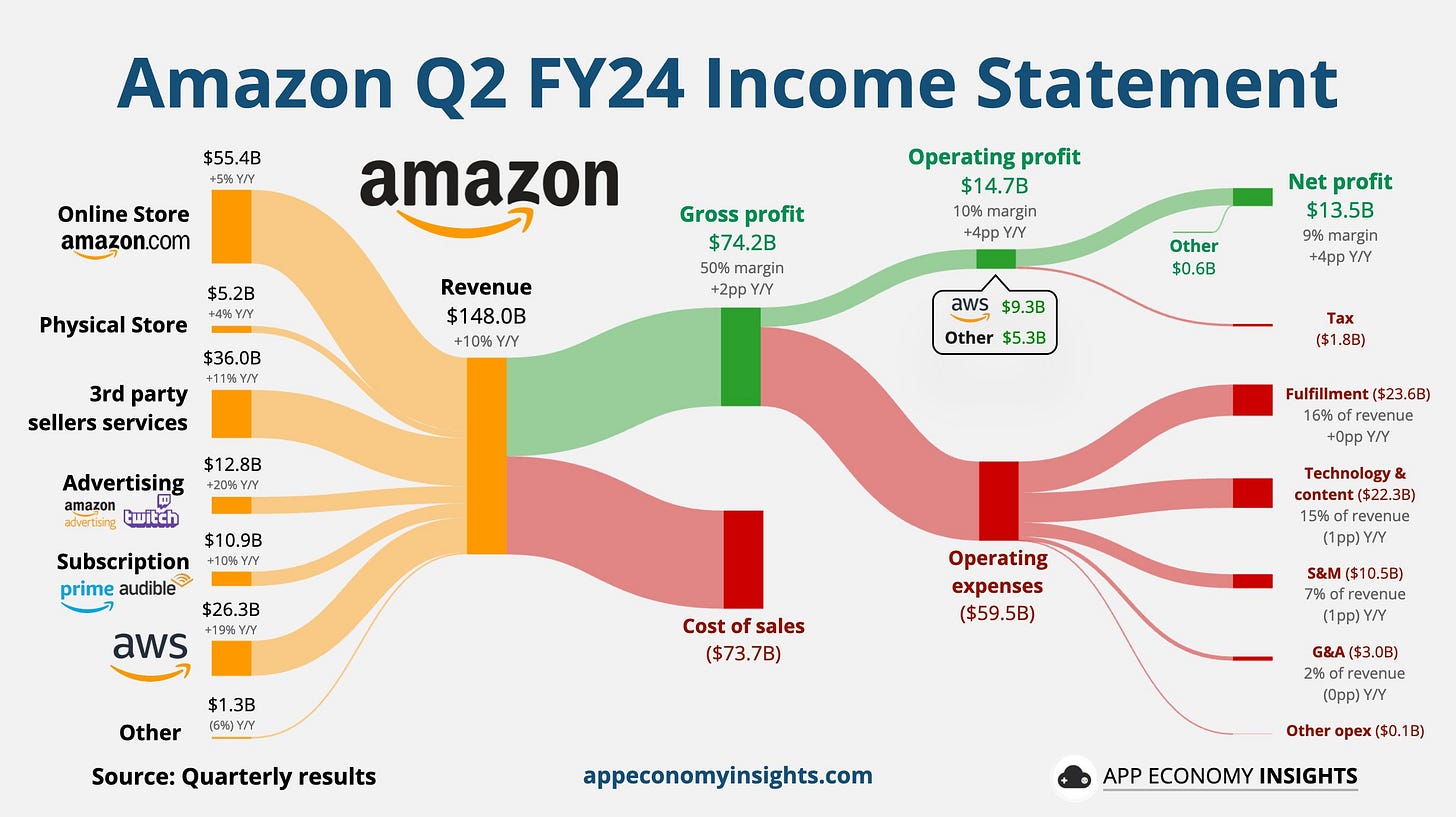

Amazon

El posicionamiento era a fecha de lunes un 8 sobre 10 y se espera un movimiento implicito de un 7.1%.

EPS ajustado: $1.26 (estimación: $1.03)

Ingresos: $147.98 mil millones (estimación: $148.54 mil millones) +10% y/y

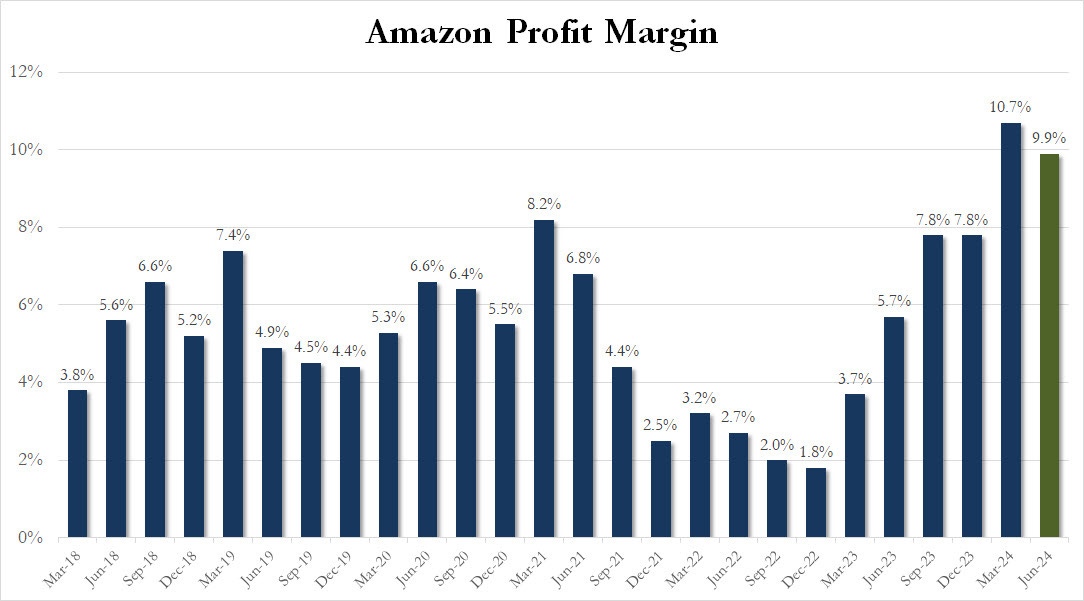

Los ingresos netos aumentaron un 101% interanual hasta 13.500 millones de dólares, el segundo trimestre más alto hasta la fecha.

Los márgenes operativos aumentaron al 9,9% desde el 5,7% de hace un año.

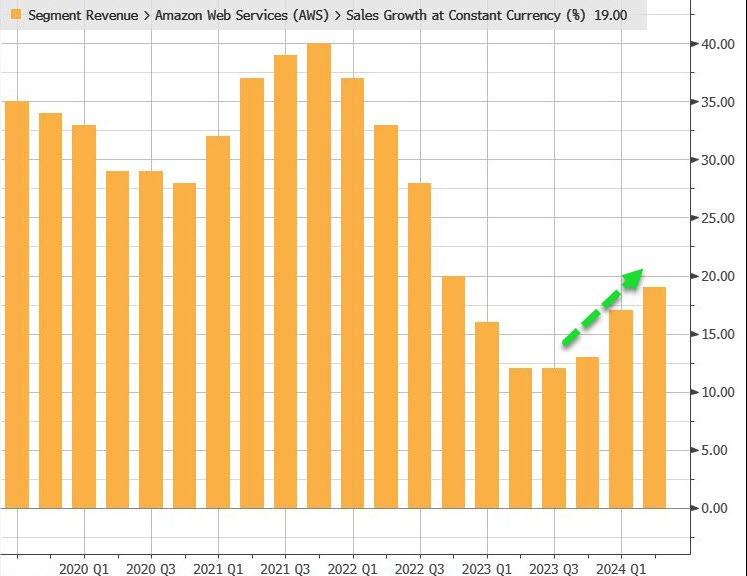

Ventas netas de AWS en el 2º trimestre: $26.28 mil millones (estimación: $25.98 mil millones) +19% y/y (frente al +18% esperado)

CEO: "Seguimos progresando en varias dimensiones, pero quizá en ninguna más que en la continua reaceleración del crecimiento de AWS"

Perspectiva de ingresos operativos para el 3º trimestre: $11.5 mil millones a $15.0 mil millones (estimación: $15.66 mil millones)

Perspectiva de ventas netas para el 3º trimestre: $154.0 mil millones a $158.5 mil millones (estimación: $158.43 mil millones)

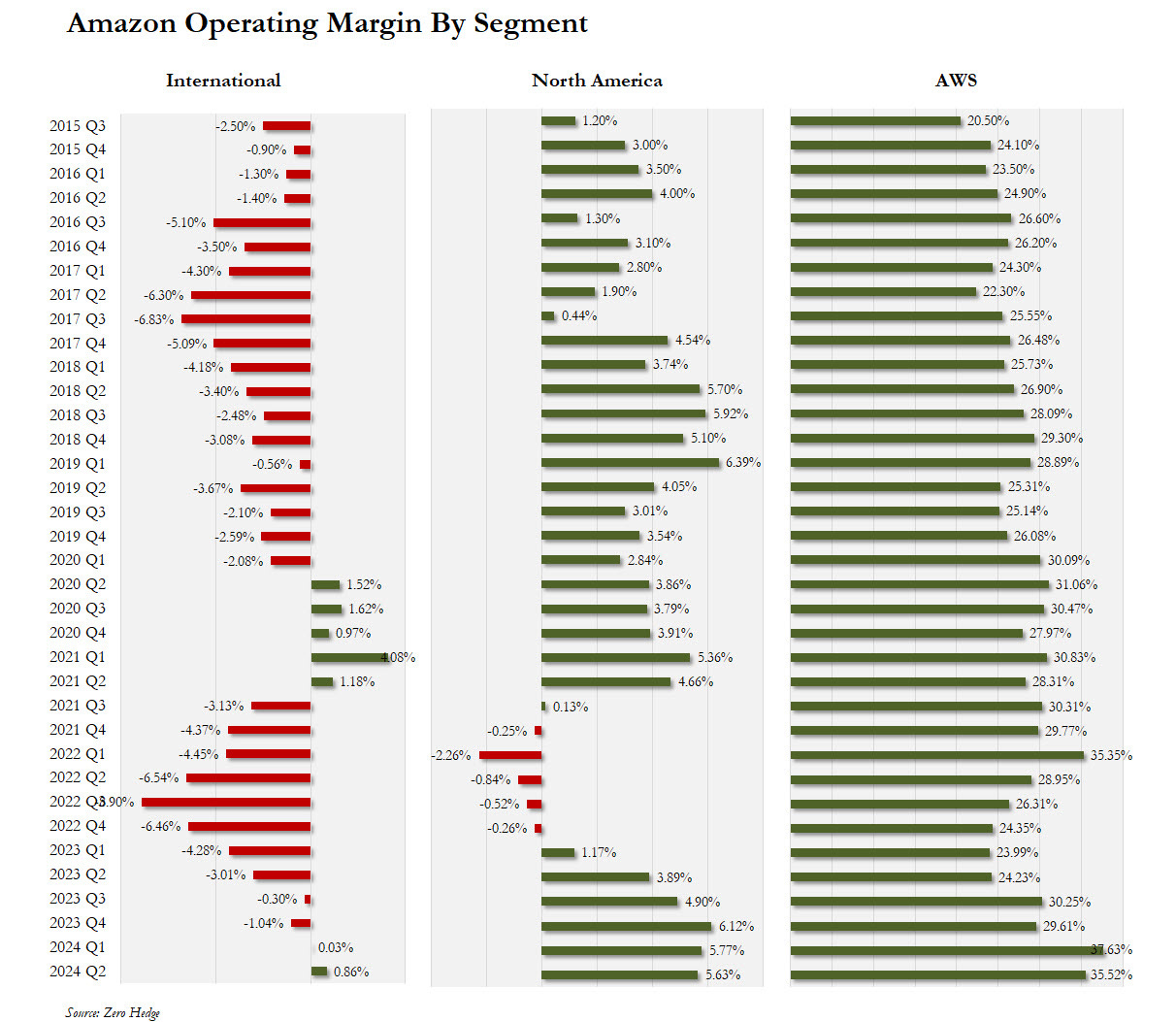

Margenes operativos por segmenos:

Intel

EPS ajustado: $2.00 (estimación: $0.10)

Ingresos: $12.83 mil millones (estimación: $12.92 mil millones)

Intel anuncia un plan de reducción de costos de $10 mil millones

Intel suspenderá el dividendo a partir del 4º trimestre de 2024

Intel prevé una pérdida ajustada por acción de 3.0 centavos en el 3º trimestre, estimación: EPS de 30 centavos

Apple

Apple, el posicionamiento también era de 8 sobre 10, pero el movimiento implicito mucho más bajo, de solo el 3.8%.

Beneficio por acción (EPS): $1.40 (estimación: $1.34) +7% YoY

Ingresos: $85.78 mil millones (estimación: $83.79 mil millones) +3.5% YoY

Gastos operativos totales del 3er trimestre: $14.33 mil millones (estimación: $14.39 mil millones)

Ingresos por Mac en el 3er trimestre: $7.01 mil millones (estimación: $6.98 mil millones)

Ingresos por iPhone en el 3er trimestre: $39.30 mil millones (estimación: $38.95 mil millones)

Ingresos en China continental en el 3er trimestre: $14.73 mil millones (estimación: $15.26 mil millones)

CFO: "Durante el trimestre, nuestro rendimiento empresarial récord generó un crecimiento del BPA del 11% y casi 29.000 millones de dólares en flujo de caja operativo, lo que nos permitió devolver más de 32.000 millones de dólares a los accionistas"

Los gráficos destacados de la sesión

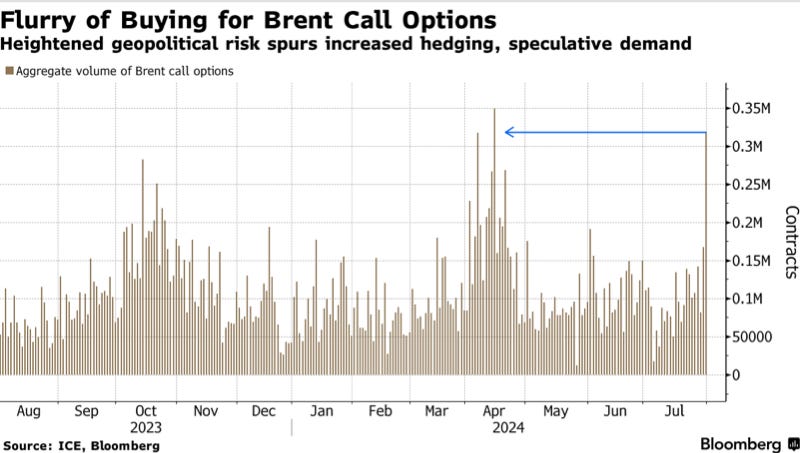

1- Las opciones de compra sobre el crudo Brent subieron el miércoles al nivel más alto desde mediados de abril.

Para la semana…

En Estados Unidos

🌶️🌶️🌶️ Datos de empleo: Nóminas y tasa de desempleo (viernes): Se espera que el dato de nóminas quede por debajo de las 200K y la tasa de desempleo se mantenga en el 4.1%.

Okey, los datos malos ya no son buenos… Pero de verdad un dato de nóminas de más de 250K va a ser tan bueno?? Eso piensa Goldman, yo, no.

Resultados empresariales

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv