Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza y camino de máximos: SPX +0,80%, NDX +0,94%, Dow +0,94%, Russell +1,68%. La respuesta del mercado a todos los titulares de hoy podría reflejar la esperanza de que la incertidumbre arancelaria o política se haya superado lo suficiente, lo que hace que el camino a seguir sea más atractivo.

Los 'pánicos' por los aranceles de abril están a punto de volver... Pero el S&P 500 va camino de máximos históricos, niveles en los que ya se encuentra el NASDAQ 100 y también la empresa más valiosa del mundo, Nvidia.

Las empresas de pequeña capitalización tuvieron un rendimiento destacado, con el Russell 2000 queriendo romper la media de 200 sesiones, mientras que los cierres de cortos actúan como su gasolina.

Los bonos del Tesoro de EE. UU. se desplomaron tras los datos y después de una sólida subasta a 7 años. El rendimiento del bono a 7 años volvió a caer por debajo del 4,0% por primera vez desde el 2 de mayo. La curva de rendimiento se empinó (2s30s) y volvió a estar cerca de los máximos del año hasta la fecha.

El dólar cayó por cuarto día consecutivo, marcando nuevos mínimos desde marzo de 2022. El oro cerró sin cambios, mientras que bitcoin, frenado en los 107.000 dólares, parece listo para seguir el movimiento de la renta variable.

Los precios del petróleo volvieron a subir después del colapso del lunes, pero se mantienen cerca de esos niveles mínimos.

El foco…

El porcentaje de compañías que cotizan por encima de su media móvil de 200 días no ha cambiado desde mayo, mientras que la versión equiponderada del índice sigue más de un 4 % por debajo de su récord de noviembre. (Bloomberg)

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.80%

🟢 Dow Jones +0.94%

🟢 Nasdaq100 +0.94%

🟢 Russell2000 +1.68%

Otros activos

🟢 WTI +0.34%

🔴 XAU/USD -0.14%

🟢 BTC/USD +0.35%

Europa

🟢 German DAX +0.64%

🟢 Stoxx 600 +0.09%

🔴 France's CAC -0.01%

🟢 Spain's Ibex +0.03%

Asia

🟢 Nikkei 225 +1.65%

🔴 Hang Seng -0.61%

🟢 Nifty 50 +1.21%

Divisas

🔴 DXY -0.43% ≈ 97.29

🟢 EUR/USD +0.36%

🔴 USD/JPY -0.56%

🟢 GBP/USD +0.47%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

La respuesta del mercado a todos los titulares de hoy podría reflejar la esperanza de que la incertidumbre arancelaria o política se haya superado lo suficiente, lo que hace que el camino a seguir sea más atractivo.

ZeroHedge

Los 'pánicos' por los aranceles de abril están a punto de volver... Pero el S&P 500 va camino de máximos históricos,

niveles en los que ya se encuentra el NASDAQ 100 y también la empresa más valiosa del mundo, Nvidia.

Las empresas de pequeña capitalización tuvieron un rendimiento destacado, con el Russell 2000 queriendo romper la media de 200 sesiones, mientras que los cierres de cortos actúan como su gasolina.

Renta fija

Los bonos del Tesoro de EE. UU. se desplomaron tras los datos y después de una sólida subasta a 7 años. El rendimiento del bono a 7 años volvió a caer por debajo del 4,0% por primera vez desde el 2 de mayo.

ZeroHedge

La curva de rendimiento se empinó (2s30s) y volvió a estar cerca de los máximos del año hasta la fecha.

ZeroHedge

Divisas y materias primas

El dólar cayó por cuarto día consecutivo, marcando nuevos mínimos desde marzo de 2022

El oro cerró sin cambios, mientras que bitcoin, frenado en los 107.000 dólares, parece listo para seguir el movimiento de la renta variable.

Los precios del petróleo volvieron a subir después del colapso del lunes, pero se mantienen cerca de esos niveles mínimos.

Comentarios de acciones

Por sectores

Finviz

RESULTADOS EMPRESARIALES:

Micron (MU): Superó expectativas en BPA e ingresos, con una sólida guía para el próximo trimestre. Las acciones llegaron a subir un 7% en el pre-market, pero recortaron ganancias tras la llamada con inversores, que consideraron que las perspectivas no eran suficientes para sostener el rally de 2025.

Jefferies Financial (JEF): Los beneficios cayeron, ya que la incertidumbre geopolítica y económica afectó a la banca de inversión y los mercados de capitales.

H.B. Fuller (FUL): Superó previsiones de beneficios y elevó su previsión para el ejercicio fiscal.

MillerKnoll (MLKN): Superó expectativas tanto en ingresos como en beneficios.

McCormick & Company (MKC): Superó estimaciones en BPA e ingresos operativos.

Walgreens Boots Alliance (WBA): Superó el consenso de Wall Street en BPA e ingresos.

NOTICIAS ESPECÍFICAS DE ACCIONES:

El Departamento de Justicia (DoJ) está considerando redirigir su investigación antimonopolio hacia las operaciones de gestión de beneficios farmacéuticos (PBM) de UnitedHealth (UNH).

Meta Platforms (META) ha fichado a investigadores de OpenAI.

Un ejecutivo de Tesla (TSLA) y persona de confianza de Musk, Omead Afshar, deja la compañía.

CoreWeave (CRWV) estaría en conversaciones para adquirir Core Scientific (CORZ), según fuentes citadas por el WSJ.

Apple (AAPL) cambia las reglas de la App Store en la UE para cumplir con una orden antimonopolio.

En la sesión europea…

Resumen de sesión

Las bolsas europeas oscilaron durante la jornada del jueves antes de cerrar prácticamente planas, mientras los inversores evaluaban las últimas señales sobre la trayectoria de los tipos de interés en EE. UU.

El índice paneuropeo STOXX 600 cerró con un alza del 0,09%, en los 537,48 puntos. Otros índices regionales se comportaron de forma similar,

con la única excepción destacada del DAX alemán, que subió un 0,6%.

El presidente de la Reserva Federal, Jerome Powell, sugirió en su testimonio ante el Congreso esta semana que, de no ser por las presiones inflacionistas ligadas a los aranceles de la administración Trump, el banco central podría haber seguido recortando tipos.

Por su parte, el presidente de EE. UU., Donald Trump, intensificó sus críticas hacia Powell y dejó entrever una lista de posibles reemplazos. Según informó el Wall Street Journal, podría producirse una reestructuración tan pronto como en septiembre.

Los mercados están ahora centrados en la fecha límite del 9 de julio para la pausa arancelaria en EE. UU. Con las negociaciones comerciales estancadas —salvo un acuerdo entre EE. UU. y el Reino Unido—, la Unión Europea intenta cerrar su propio pacto con Washington. Los líderes europeos, reunidos este jueves, deben decidir si buscan un acuerdo rápido o si optan por una postura más firme.

"No hemos oído mucho sobre un acuerdo entre EE. UU. y Europa, y a medida que nos acercamos a la fecha límite arancelaria, se convierte en un factor de riesgo para Europa", dijo Anthi Tsouvali, estratega multi-activos de UBS Global Wealth Management.

En este contexto, el STOXX 600 se encaminaba a su primera ganancia semanal en tres semanas, impulsado por el optimismo de que la frágil tregua entre Irán e Israel se mantenga.

Por sectores, el de defensa europeo subió un 3,1%, después de que los líderes de la OTAN respaldaran el importante aumento en gasto militar exigido por Trump.

Los mineros industriales lideraron las ganancias sectoriales, con un avance de casi el 4%, registrando su mayor subida porcentual intradía en más de un mes, impulsados por el repunte del cobre, que se situaba cerca de máximos de tres meses.

Algunos comentarios de acciones

Inchcape (INCH.L) subió casi un 6% tras reafirmar sus previsiones financieras para todo el año.

Edenred (EDEN.PA) avanzó un 6,3% después de que un ministro francés diera novedades sobre la reforma propuesta del sistema de vales de comida.

En la sesión asíatica…

Las bolsas asiáticas avanzaron, impulsadas por las acciones tecnológicas tras el nuevo récord alcanzado por Nvidia. Sin embargo, los índices de Corea del Sur y Hong Kong retrocedieron tras sus recientes repuntes.

El MSCI Asia Pacific Index subió hasta un 0,9%, encaminándose a su mejor racha de tres días desde abril. El índice de referencia cotiza en su nivel más alto desde septiembre de 2021.

Las acciones tecnológicas fueron uno de los principales impulsores del índice, después de que Nvidia recuperara su posición como la empresa más valiosa del mundo, lo que sugiere que el rally vinculado a la inteligencia artificial aún tiene recorrido.

Mientras tanto, las acciones en Hong Kong se encaminaban a su primera pérdida en cinco sesiones, y la bolsa de Corea del Sur hizo una pausa en uno de los rallies bursátiles más fuertes del año a nivel mundial.

Eventos relevantes de la jornada

Vuelta de los aranceles el 9 de julio

La pausa arancelaria de 90 días del presidente Trump solo tiene 13 días restantes. Esto significa que, sin nuevos acuerdos comerciales, el 9 de julio las tarifas subirán de la siguiente manera:

Vuelven los “aranceles recíprocos” específicos por país

Hasta un 50% de aranceles a las importaciones de la UE

Se mantienen los aranceles del 30% a las importaciones chinas

Se mantiene el arancel global base del 10%

El S&P 500 está ahora unos 1.200 puntos por encima de donde estaba el 9 de abril, cuando se anunció la pausa de 90 días.

Por tanto, a no ser que nada cambie… La guerra comercial pronto volverá a ser el centro de atención.

Sin embargo, algo puede cambiar… Según la secretaria de prensa de la Casa Blanca, la fecha límite del 9 de julio de Trump para acuerdos comerciales “no es crítica”:

“El presidente puede simplemente ofrecer un acuerdo a estos países si se niegan a ofrecernos uno antes de la fecha límite”, dijo Leavitt, “y eso significa que el presidente puede elegir una tarifa recíproca que considere ventajosa para Estados Unidos y para el trabajador estadounidense.”

De momento ,los acuerdos importantes en los que la Casa Blanca dice estar avanzando involucran a Japón, Corea del Sur y Vietnam

Recordemos lo que decía Slok, de Apollo:

Extender el plazo un año daría tiempo a los países y a las empresas estadounidenses para adaptarse al nuevo escenario con aranceles permanentemente más altos, y también provocaría una disminución inmediata de la incertidumbre, lo cual sería positivo para la planificación empresarial, el empleo y los mercados financieros.

Esto parecería una victoria para el mundo y, aun así, generaría 400.000 millones de dólares anuales en ingresos para los contribuyentes estadounidenses. Los socios comerciales estarían conformes con unos aranceles del 10% y la recaudación fiscal en EE.UU. aumentaría.

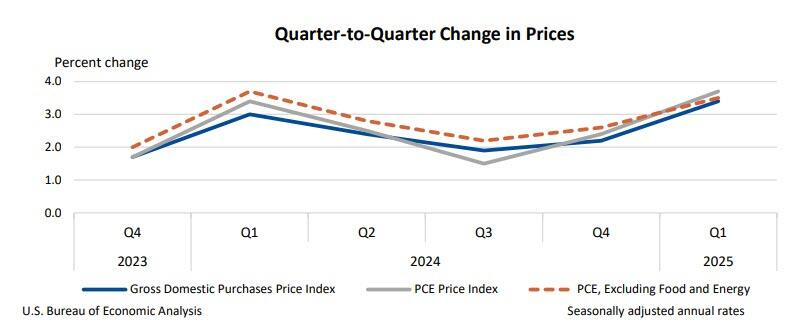

PIB estadounidense

El PIB del Q1 se contrajo un 0,5%, más que el -0,2% de la revisión anterior.

Aquí algunos otros cambios destacables:

El consumo personal contribuyó solo un 0,31% al dato final del PIB, frente al 0,80% de la primera revisión y al 1,21% de la estimación original; también supone una fuerte caída respecto al 1,21% del cuarto trimestre.

La inversión fija fue del 1,31%, prácticamente sin cambios frente al 1,34% de la revisión anterior, impulsada principalmente por grandes inversiones en centros de datos.

El cambio en inventarios privados se mantuvo plano, situándose en un 2,59% en la tercera estimación, frente al 2,64% de la segunda y al 2,25% inicial.

El comercio exterior neto (exportaciones menos importaciones) restó un 4,76% al PIB, en línea con lo previsto, una leve mejora respecto al -4,90% de la revisión previa y al -4,84% de la estimación original.

Por último, el gasto del gobierno restó un 0,10% al PIB, una ligera mejora respecto al -0,12% de la estimación anterior.

Como habrán notado, el mayor cambio fue en el consumo personal: pasó del +1,7% inicial al +1,2% en la primera revisión y ahora solo +0,5%.

Es el trimestre más débil para el gasto desde la crisis del COVID...

La fuerte revisión del consumo personal redujo las ventas finales reales a compradores privados al +1,9% en el 1T, frente al +2,5% de la primera estimación y al +3,0% inicial.

ZeroHedge

Los datos de inflación llegaron aún más desfasados que los del PIB, y con pocos cambios:

Índice de precios del PIB: +3,8% (vs 3,7% previo)

PCE subyacente: +3,5% (vs 3,4% previo)

En cuanto a reacciones... Los rendimientos, especialmente a corto plazo cayeron aun más... Se descuenta con mayor probabilidad que las bajadas de tipos están a la vuelta de la esquina, si no es julio, será septiembre.

OJO a lo que publicaba WSJ hoy:

La frustración del presidente Trump por el enfoque cauteloso de la Reserva Federal respecto a los recortes de tipos de interés lo está llevando a considerar adelantar el anuncio de su elección para suceder a Jerome Powell como presidente del organismo, cuyo mandato aún se extiende por otros 11 meses.

En las últimas semanas, el presidente ha considerado la idea de seleccionar y anunciar al sustituto de Powell para septiembre u octubre, según personas familiarizadas con el asunto. Una de estas personas afirmó que la ira del presidente hacia Powell podría provocar un anuncio aún más temprano este verano.

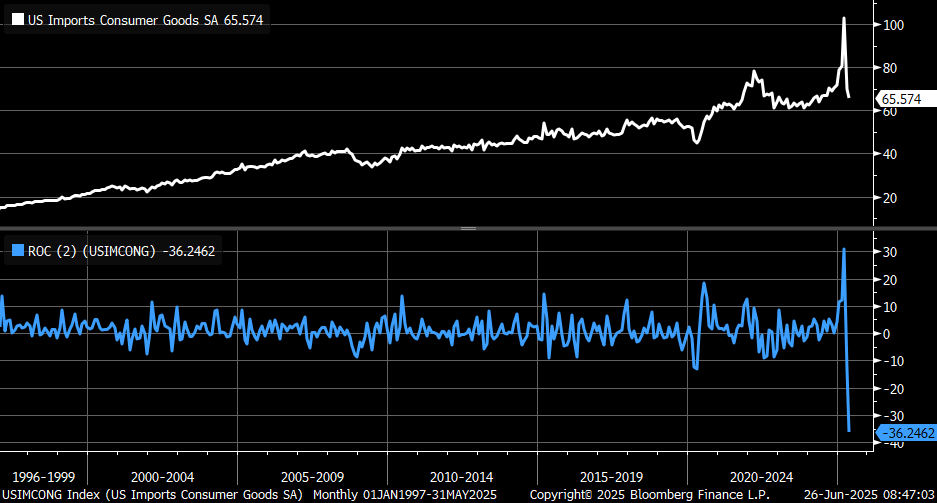

Balanza comercial de mayo

El déficit comercial de bienes en EE. UU. se amplió a 96.600 millones de dólares en mayo de 2025, un aumento de 9.600 millones (+11%) frente a los 87.000 millones de abril y por encima de los 88.500 millones esperados.

Exportaciones: cayeron un 5,2% hasta 179.235 M$, tras subir un 3,4% en abril. Fue la mayor caída desde abril de 2020. Antes de eso, no se veía un descenso así desde enero de 2009. Las mayores caídas fueron en suministros industriales (–13,6%) y alimentos (–2,2%). Subieron los bienes de consumo (+11%) y vehículos (+3,5%).

Importaciones: se mantuvieron casi planas en 275.822 M$, tras una caída récord del 19,8% el mes anterior. Las mayores bajadas se dieron en bienes de consumo (–6,2%), suministros industriales (–2,1%) y alimentos (–0,8%). En cambio, las importaciones de autos repuntaron un 11,7%.

En los dos ultimos meses las importaciones de bienes de consumo se desplomaron -36,2%… Desde el estallido posterior a la crisis puntocom, la crisis financiera mundial de 2008 o el shock de la cadena de suministro de la COVID, no habíamos visto nada remotamente cercano en términos de velocidad. Pero aquí está el matiz: este colapso está ocurriendo sin una crisis financiera o pandemia, al menos no una que haya sido declarada formalmente.

Empleo y bajadas de tipos

Las solicitudes iniciales de desempleo en EE. UU. cayeron en 10.000 con respecto a la semana anterior, situándose en 236.000 en la semana que terminó el 21 de junio, por debajo de las expectativas del mercado, que preveían que se mantuvieran sin cambios. Aun así, el resultado se mantiene claramente por encima del promedio de este año.

Además, las solicitudes continuas aumentaron en 37.000 hasta alcanzar 1.974.000 en la semana previa, muy por encima de las expectativas del mercado (1.950.000) y el nivel más alto desde noviembre de 2021, lo que indica que la población desempleada está teniendo más dificultades para encontrar empleo adecuado.

El índice de notificaciones de despidos masivos bajo la ley WARN (Worker Adjustment and Retraining Notification), ha comenzado a repuntar recientemente, lo que históricamente precede un aumento en las solicitudes de subsidio por desempleo.

Situación de mercado:

El NASDAQ 100 cotiza en nuevos máximos históricos:

El S&P500 está muy cerca de ellos:

Nvidia alcanza nuevos máximos siendo de nuevo la empresa más valiosa del mundo:

Sin embargo, el Russell 2000 a duras penas puede superar la media de 200 sesiones:

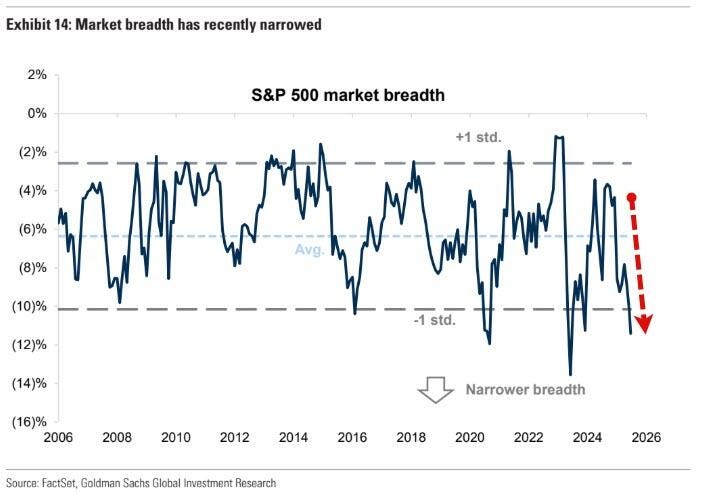

Lo cierto es que aunque hemos empezado a ver signos tenues de que los inversores están diversificando sus exposiciones, tanto geográficamente como por factores, los riesgos de concentración en las carteras de renta variable global siguen siendo elevados.

La amplitud del mercado estadounidense ha vuelto a caer, ya que las acciones tecnológicas de mega capitalización han repuntado fuertemente desde sus mínimos anteriores.

El porcentaje de compañías que cotizan por encima de su media móvil de 200 días no ha cambiado desde mayo, mientras que la versión equiponderada del índice sigue más de un 4 % por debajo de su récord de noviembre. (Bloomberg)

10 empresas son responsables del 30% de todos los beneficios.

Ciertamente, los beneficios de las empresas dominantes han sido sólidos, pero, como muestra el gráfico a continuación, la cuota de capitalización bursátil de las 10 principales empresas ha aumentado más que su cuota relativa de beneficios, lo que sugiere que, ajustado por riesgo, la motivación para una diversificación geográfica sigue siendo atractiva, incluso si las perspectivas de rentabilidad absoluta a nivel de índice son similares...

De hecho… Aunque el NDX ha vuelto a los niveles de febrero, el peso de las "Magníficas 7" ya no es tan evidente.

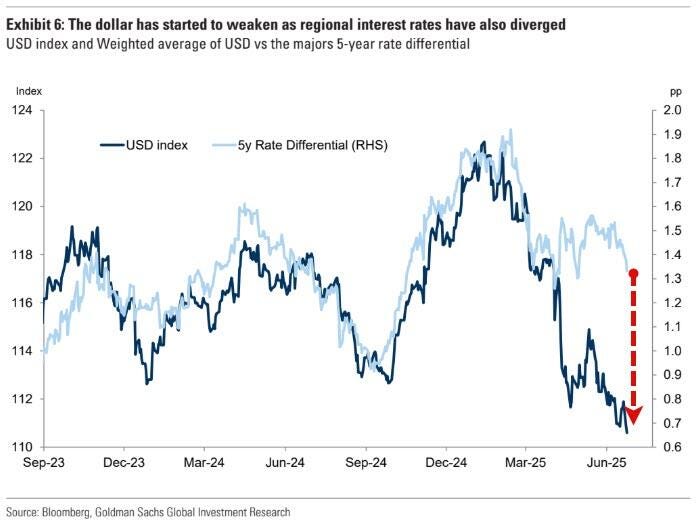

Desde el inicio de este año, una economía china más resiliente y un impulso en la política fiscal alemana han comenzado a atraer inversores hacia algunos mercados más baratos fuera de EE. UU.

Los déficits más elevados en EE. UU. y una mayor incertidumbre en la política han aumentado la prima de riesgo del dólar, que ha empezado a depreciarse a pesar de una diferencia creciente en los tipos de interés respecto a otras regiones.

Lo que está por venir:

Goldman espera que las pensiones vendan $26 mil millones en acciones estadounidenses para el final del trimestre (percentil 89).

UBS advierte que es inminente un tramo bajista más amplio en el mercado es porque, después de los tres episodios similares y significativos de compresión de posiciones cortas, el S&P termina con una baja del 11%.

No estoy muy de acuerdo... De hecho por ejemplo en 2023 no ocurrió eso, y además entramos en el mes de julio que tiene grandes flujos compradores. Pero bueno, aun así estaremos pendientes.

Los fondos de control de volatilidad por ejemplo, podrían provocar grands flujos compradores:

McElligott, de Nomura: "... la última proyección de capital riesgo proyectaba compras en caso de un movimiento diario promedio de 50 puntos básicos en el SPX durante el próximo mes = +$114.200 millones para COMPRAR. Esta es la mayor proyección estimada de COMPRA a un mes en la historia de nuestro modelo desde 2004 ".

Los CTA lideraron la primera ola de compras sistemáticas desde los mínimos de abril, y ahora las estrategias basadas en objetivos de volatilidad están preparadas para desencadenar una segunda ola a partir de la próxima semana. En conjunto, esto debería generar un viento de cola saludable para la renta variable de cara al tercer trimestre.

Estamos por encima de la Call Wall:

J.J Montoya

Los gráficos destacados de la sesión

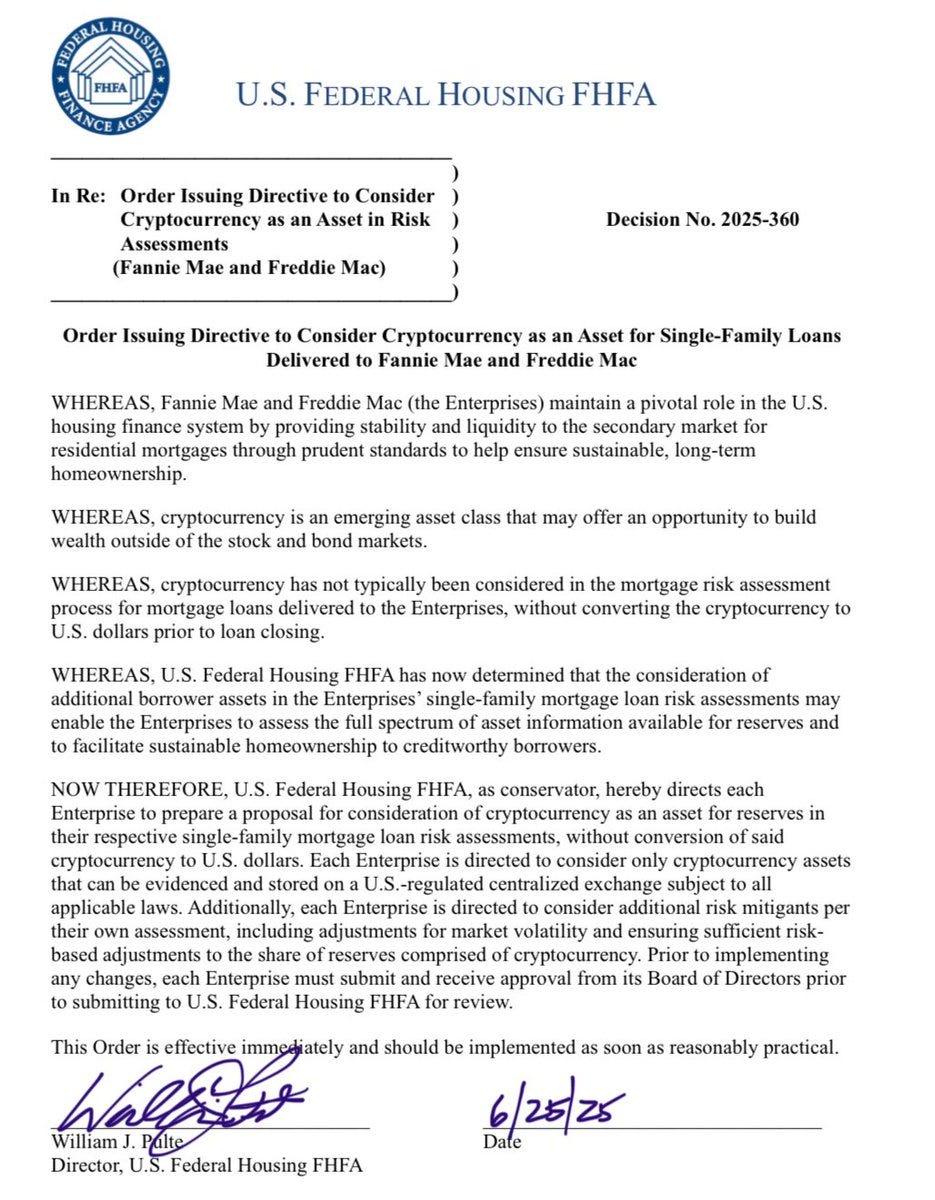

1- La Agencia Federal de Financiamiento de la Vivienda de EE. UU. (FHFA) ha emitido una orden para que el Bitcoin y las criptomonedas se contabilicen como un activo al solicitar una hipoteca. Veremos como funciona esto... Yo entiendo que la garantía principal seguirá siendo el inmueble, como en las hipotecas tradicionales. Lo que cambia con esta medida de la FHFA es que Bitcoin se considera parte del patrimonio del solicitante, ayudando a mejorar su perfil financiero. Puede actuar como garantía adicional o respaldo para condiciones más favorables (menos interés, mayor importe, mejor LTV). En ciertos casos, podría permitir reducir el porcentaje de entrada inicial, si se acepta su valor como parte de la aportación. Supongamos que compras una vivienda de 300.000 €, y te exigen el 20% de entrada (60.000 €). Si tienes solo 30.000 € en efectivo, pero 50.000 € en BTC, el banco podría: Aceptar el BTC como respaldo y concederte la hipoteca bajo condiciones normales sin que vendas tus criptos.

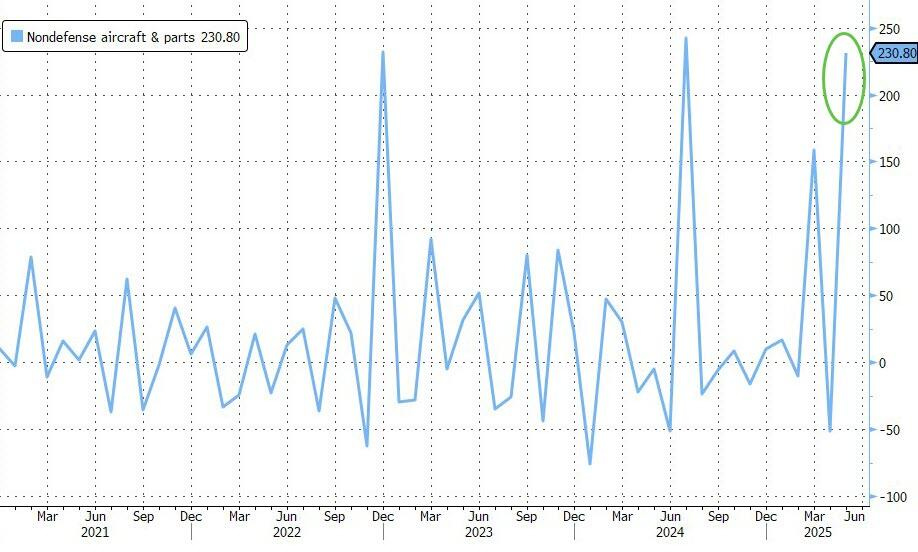

2- Tras la caída del mes pasado en los pedidos de bienes duraderos, se esperaba que los datos preliminares de mayo aumentaran debido a los pedidos de aviones tras la visita de Trump a Medio Oriente... Pero el aumento sorprendió: Los nuevos pedidos de bienes manufacturados en EE. UU. se dispararon un 16,4% mensual hasta los 343.600 millones de dólares en mayo de 2025, el mayor incremento desde julio de 2014, muy por encima de las previsiones del mercado, que apuntaban a un aumento del 8,5%.

ZeroHedge

3- El equipo de transporte se disparó un 48,3%, impulsado principalmente por los aviones y piezas no destinados a defensa (+230,8%).

4- Los pedidos también aumentaron de forma notable en los bienes de capital (+48%), especialmente los no destinados a defensa (+49,4%). Excluyendo transporte, los nuevos pedidos subieron un 0,5%, tras una lectura revisada sin cambios en abril y frente a una previsión del mercado de estancamiento. Por su parte, los pedidos de bienes de capital no destinados a defensa, excluyendo aeronaves —una medida clave del gasto empresarial—, aumentaron un 1,7% en mayo, tras una subida revisada del 1,4% en abril y por encima del incremento estimado del 0,1%.

ZeroHedge

Para mañana…

Estados Unidos

🌶️🌶️🌶️ PCE subyacente de mayo (viernes): Los economistas que interpretan el IPC y el IPP al PCE esperan una tercera lectura mensual consecutiva de inflación subyacente moderada en mayo. Tienen un PCE subyacente del +0,13%. Dado que mayo de 2024 fue aún más bajo, esto elevaría la tasa interanual al 2,6%. El titular es del +0,10%. La tasa interanual aumenta (al 2,3 %) debido a los efectos de base.

Gracias por leer

Diego